Global Implant Grade Ceramic Surface Texturing Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.00 Million

USD

127.64 Million

2024

2032

USD

45.00 Million

USD

127.64 Million

2024

2032

| 2025 –2032 | |

| USD 45.00 Million | |

| USD 127.64 Million | |

| % | |

|

Marktsegmentierung für globale Dienstleistungen im Bereich der Oberflächentexturierung von Implantatkeramik nach Dienstleistungsart (Auftragsbearbeitung von Oberflächen, Forschung und Entwicklung sowie Oberflächentechnik, Oberflächenveredelung und Nachbehandlung, Charakterisierungs- und Validierungsdienstleistungen sowie schlüsselfertige Lieferung von Implantatkomponenten), Technologie (Lasertexturierung, Sandstrahlen, chemisches Ätzen, Beschichten, Oxidationsbehandlungen und Polieren), Anwendung (Zahnimplantate und Abutments, orthopädische Implantate, maxillofaziale Implantate und andere implantierbare Medizinprodukte), Endnutzer (Hersteller von Medizinprodukten, Auftragsfertiger (CMOs), Forschungsinstitute und Universitäten sowie Dentallabore) – Branchentrends und Prognose bis 2032

Marktgröße für Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

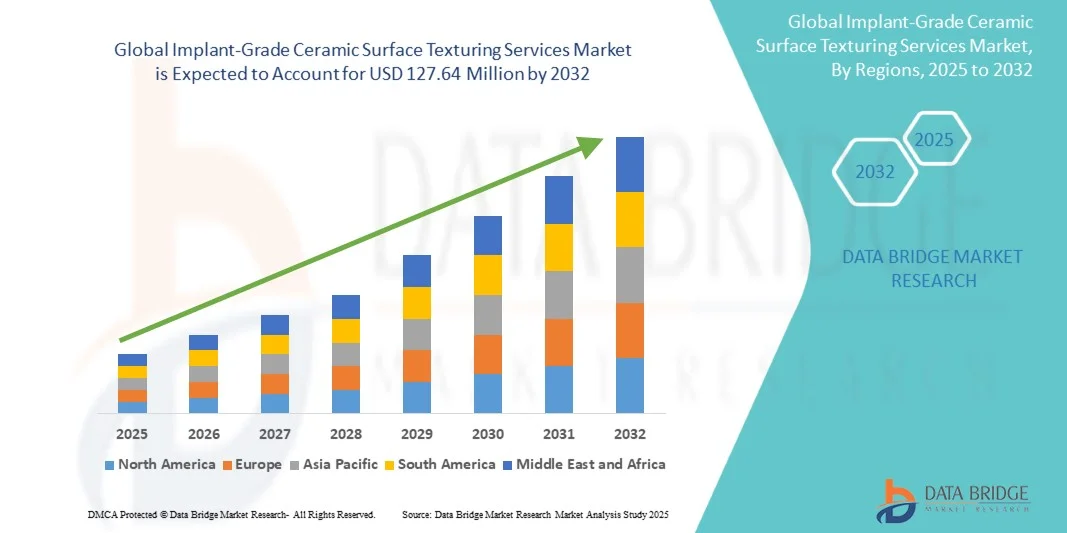

- Der globale Markt für Oberflächentexturierung von Implantatkeramik wurde im Jahr 2024 auf 45,00 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 127,64 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,92 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende Nachfrage nach fortschrittlichen biokompatiblen Implantatmaterialien und den zunehmenden Fokus auf verbesserte Osseointegration und Biofunktionalität bei dentalen und orthopädischen Implantaten angetrieben.

- Darüber hinaus ermöglicht der zunehmende Einsatz von Präzisionstechnologien wie Lasertexturierung , Plasmabehandlung und Nano-Oberflächentechnik eine überlegene mechanische Haftung und biologische Leistungsfähigkeit und treibt so das Marktwachstum voran. Diese Trends unterstreichen gemeinsam die beschleunigte Nutzung spezialisierter Oberflächentexturierungsverfahren in der globalen Medizintechnikbranche.

Marktanalyse für Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

- Die Oberflächenstrukturierung von Implantatkeramik spielt eine entscheidende Rolle bei der Verbesserung der Biokompatibilität, Osseointegration und mechanischen Leistungsfähigkeit von dentalen und orthopädischen Implantaten und ist daher für die Herstellung von fortschrittlichen medizinischen Keramiken wie Zirkonoxid und Aluminiumoxid unverzichtbar.

- Die steigende Nachfrage nach minimalinvasiven und langlebigen Implantatlösungen, gepaart mit Fortschritten in den Bereichen Lasertexturierung, Plasmabehandlung und Nano-Oberflächentechnik, treibt das rasante Wachstum des Marktes in den verschiedenen Sektoren der Medizintechnik voran.

- Nordamerika dominierte 2024 den Markt für Oberflächentexturierung von Implantatkeramik mit dem größten Umsatzanteil von 40,3 %. Dies wurde durch eine starke Basis von Medizinprodukteherstellern , strenge regulatorische Standards (FDA, ISO 13485) und die frühe Einführung von Präzisionstexturierungstechnologien, insbesondere in den USA und Kanada, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind die expandierende Implantatproduktion in China, Japan und Südkorea, der zunehmende Zahntourismus sowie steigende Investitionen in fortschrittliche biomedizinische Fertigungsinfrastruktur.

- Das Segment der Lasertexturierung hatte 2024 mit 43 % den größten Marktanteil, was auf seine überlegene Genauigkeit, Wiederholbarkeit und die Fähigkeit zur Herstellung kontrollierter Mikro- und Nanostrukturen zurückzuführen ist, die die Zelladhäsion und die Implantatintegration deutlich verbessern.

Berichtsumfang und Marktsegmentierung für Dienstleistungen im Bereich der keramischen Oberflächentexturierung für Implantate

|

Attribute |

Wichtigste Markteinblicke in Dienstleistungen zur Oberflächentexturierung von Implantatkeramik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

„Fortschritte bei Laser- und Nanostrukturierungstechnologien“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Oberflächentexturierung von Implantatkeramik ist die zunehmende Anwendung laserbasierter Mikro- und Nanotexturierungstechniken, die die Oberflächenrauheit, die Zelladhäsion und die Osseointegration bei dentalen und orthopädischen Implantaten verbessern.

- Beispielsweise gewinnen laserablativ hergestellte Zirkonoxid-Implantate zunehmend an Beliebtheit, da sie präzise Mikrokanäle erzeugen, die die mechanische Verankerung im Knochengewebe verbessern und gleichzeitig die Materialfestigkeit erhalten.

- Die Integration nanostrukturierter Oberflächen ermöglicht es Implantaten, die Proteinadsorption und zelluläre Reaktionen zu modulieren und so die biologische Leistungsfähigkeit signifikant zu verbessern.

- Fortschrittliche Texturierungstechnologien ermöglichen zudem individuell angepasste Oberflächenmuster, die auf die jeweilige Implantatgeometrie des Patienten zugeschnitten sind und so die langfristigen klinischen Ergebnisse und die Implantatstabilität verbessern.

- Dieser Trend hin zu präziser und biofunktionaler Oberflächentechnik verändert die Erwartungen der Hersteller und treibt die Investitionen in Forschung und Entwicklung für effizientere, reproduzierbare und hochdurchsatzfähige Texturierungslösungen voran.

- Die Nachfrage nach Dienstleistungen, die hochgradig kontrollierte und biologisch optimierte Oberflächenstrukturen bieten, wächst sowohl im zahnmedizinischen als auch im orthopädischen Bereich, da Implantatleistung und Patientenergebnisse zu primären Unterscheidungsmerkmalen im Markt werden.

Marktdynamik der Oberflächentexturierung von Implantatkeramik

Treiber

„Steigende Nachfrage nach biokompatiblen und leistungsstarken Implantaten“

- Der steigende Bedarf an Implantaten mit überlegener Osseointegration, Haltbarkeit und verkürzten Heilungszeiten ist ein wesentlicher Treiber für das Wachstum von Dienstleistungen im Bereich der Keramikoberflächentexturierung.

- Beispielsweise nimmt die Verwendung von Zirkonoxid- und Aluminiumoxidimplantaten mit mikro- und nanotexturierten Oberflächen bei Herstellern von zahnärztlichen und orthopädischen Implantaten, die eine verbesserte klinische Leistung anstreben, rasant zu.

- Verbesserte patientenspezifische Implantatdesigns in Kombination mit präziser Oberflächenbearbeitung veranlassen OEMs dazu, die Oberflächentexturierung an spezialisierte Dienstleister auszulagern.

- Darüber hinaus führt das wachsende Bewusstsein für die Rolle der Oberflächenstruktur bei der Knochen-Implantat-Integration zu einer steigenden Nachfrage nach fortschrittlichen Oberflächentexturierungstechniken sowohl in etablierten als auch in aufstrebenden Märkten.

- Der zunehmende Zahntourismus und die steigende Zahl elektiver kieferorthopädischer Eingriffe im asiatisch-pazifischen Raum und in Lateinamerika führen zu einer zusätzlichen Nachfrage nach hochwertigen Implantatoberflächen.

- Die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren steigert den Bedarf an optimierten Implantatoberflächen, um eine bessere Integration und Genesung der Patienten zu gewährleisten.

- Die Fähigkeit texturierter Implantate, eine schnellere Heilung und langfristige Stabilität zu unterstützen, macht diese Dienstleistungen für Hersteller medizinischer Geräte unerlässlich und treibt Investitionen in hochpräzise Texturierungsverfahren voran.

Zurückhaltung/Herausforderung

„Hohe Kosten und strenge regulatorische Auflagen“

- Die vergleichsweise hohen Kosten von Präzisionslaser- und Nanostrukturierungsanlagen sowie der damit verbundenen Dienstleistungen stellen eine Herausforderung für eine breite Akzeptanz dar, insbesondere bei kleineren Herstellern.

- Beispielsweise erfordern High-End-Laser-Oberflächentexturierungssysteme erhebliche Investitionen und spezialisiertes technisches Fachwissen, was die Gesamtproduktionskosten für Implantate erhöht.

- Strenge regulatorische Anforderungen, darunter ISO 13485 und FDA-Zulassungen, erschweren es Dienstleistern, ihre Geschäftstätigkeit ohne umfangreiche Dokumentation und Validierung schnell auszuweiten.

- Der Bedarf an gründlichen Biokompatibilitätstests und Oberflächencharakterisierungen verursacht zusätzlichen Zeit- und Kostenaufwand und kann eine schnelle Marktdurchdringung potenziell einschränken.

- Während Schwellenländer diese Dienstleistungen zunehmend annehmen, könnten Kostensensibilität und Compliance-Hürden die Verbreitung verlangsamen, insbesondere bei nicht kritischen oder kostengünstigeren Implantatsegmenten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Technologien, Prozessstandardisierung und Compliance-Unterstützungsleistungen ist unerlässlich für ein nachhaltiges Marktwachstum.

- Die begrenzte Verfügbarkeit von Fachkräften mit Expertise in der Präzisionskeramiktexturierung und Oberflächencharakterisierung schränkt die Marktexpansion ein.

- Die Variabilität der Materialeigenschaften verschiedener Keramikarten (Zirkonoxid, Aluminiumoxid, bioaktive Keramik) kann die Standardisierung von Oberflächentexturierungsverfahren erschweren und stellt somit eine technische Herausforderung für Dienstleister dar.

Marktübersicht für Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

Der Markt ist segmentiert nach Serviceart, Technologie, Anwendung und Endnutzer.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der Markt in folgende Segmente unterteilt: Auftragsbearbeitung von Oberflächen, Forschung und Entwicklung sowie Oberflächentechnik, Oberflächenveredelung und Nachbehandlung, Charakterisierungs- und Validierungsdienstleistungen sowie die Lieferung schlüsselfertiger Implantatkomponenten. Auftragsbearbeitung von Oberflächen war 2024 mit dem größten Umsatzanteil Marktführer. Treiber dieses Trends ist die zunehmende Auslagerung komplexer Oberflächenbearbeitungsprozesse durch OEMs von Medizinprodukten an spezialisierte Dienstleister. Dieses Segment bietet Flexibilität bei den Produktionsvolumina, reduziert den Kapitalaufwand für OEMs und sichert den Zugang zu fortschrittlichen Technologien wie Laser- und Nanotexturierung. Dienstleister gewährleisten zudem gleichbleibende Qualität und die Einhaltung regulatorischer Vorgaben, wodurch Auftragsbearbeitung die bevorzugte Wahl für Hersteller von Implantaten mit hohem Produktionsvolumen ist. Die Nachfrage ist besonders hoch in Nordamerika und Europa, wo strenge Qualitätsstandards die Auslagerung an erfahrene Anbieter begünstigen. Das Segment profitiert von der kontinuierlichen Zusammenarbeit zwischen OEMs und CMOs, die die Markteinführungszeit für neue Implantatdesigns verkürzt.

Der Bereich Forschung & Entwicklung sowie Oberflächentechnik wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf die Entwicklung biofunktionalisierter Oberflächen, die die Osseointegration verbessern und die Heilungszeit verkürzen. Dieses Teilsegment umfasst Prototyping, Experimente mit Mikro- und Nanostrukturen sowie die Entwicklung proprietärer Oberflächenmuster, die auf patientenspezifische Implantate zugeschnitten sind. Steigende Investitionen in Forschung & Entwicklung von Herstellern zahnärztlicher und orthopädischer Implantate, insbesondere im asiatisch-pazifischen Raum, fördern die Akzeptanz dieser Technologien. Akademische Kooperationen und klinische Forschungspartnerschaften beschleunigen die Innovation zusätzlich. Unternehmen nutzen Simulations- und KI-Tools in der Oberflächentechnik, um die Wechselwirkungen zwischen Implantat und Gewebe vorherzusagen und so die Wachstumsaussichten dieses Segments zu stärken.

- Durch Technologie

Technologisch gesehen ist der Markt in Lasertexturierung, Sandstrahlen, chemisches Ätzen, Beschichten, Oxidationsbehandlungen und Polieren unterteilt. Die Lasertexturierung dominierte den Markt 2024 mit einem Umsatzanteil von 43 %. Dies ist auf ihre hohe Präzision, Wiederholbarkeit und die Möglichkeit zurückzuführen, kontrollierte Mikro- und Nanostrukturen zu erzeugen, die die Zelladhäsion und Implantatintegration deutlich verbessern. Die Lasertexturierung ermöglicht zudem die Anpassung an patientenspezifische Geometrien und wird zunehmend sowohl für dentale als auch für orthopädische Implantate eingesetzt. OEMs bevorzugen laserbasierte Verfahren für hochwertige Implantate, bei denen Oberflächenkonsistenz und die Einhaltung regulatorischer Vorgaben entscheidend sind. Nordamerika hält in diesem Segment aufgrund der frühen Einführung und der hohen technologischen Reife einen starken Anteil. Die zunehmende Integration der Lasertexturierung mit KI und Simulationssoftware steigert Produktivität und Genauigkeit zusätzlich und festigt die Marktführerschaft.

Für das Sandstrahlen wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz und die einfache Handhabung bei der Erzeugung mikrorauer Oberflächen, die für die Osseointegration geeignet sind. Sandstrahlen wird häufig für Zirkonoxid- und Aluminiumoxidimplantate eingesetzt, um die mechanische Verankerung im Knochengewebe zu verbessern. In Schwellenländern gewinnt das Verfahren aufgrund des geringeren Kapitalbedarfs im Vergleich zu Lasersystemen zunehmend an Bedeutung. Technologische Verbesserungen bei Strahlmitteln und Prozesssteuerung tragen ebenfalls zu einer höheren Gleichmäßigkeit und Reproduzierbarkeit bei. Das wachsende Bewusstsein für die Wirksamkeit des Sandstrahlens bei der Verbesserung der Implantatstabilität unterstützt die rasche Marktexpansion.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Zahnimplantate und Abutments, orthopädische Implantate, maxillofaziale Implantate und sonstige implantierbare Medizinprodukte unterteilt. Zahnimplantate und Abutments dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die hohe Anzahl an Zahnimplantationen und die steigende Nachfrage nach biokompatiblen Zirkonoxidimplantaten mit hochwertigen Oberflächenstrukturen zurückzuführen. Strukturierte Oberflächen verbessern die Osseointegration, verkürzen die Heilungszeit und erhöhen die Langzeitstabilität, wodurch sie in der modernen Implantologie unverzichtbar sind. Der zunehmende Zahntourismus im asiatisch-pazifischen Raum und in Europa trägt zur Verbreitung bei. OEMs konzentrieren sich bei der Herstellung von Zahnimplantaten auf Qualität, Präzision und die Einhaltung gesetzlicher Vorschriften, was dieses Segment weiter stärkt. Fortschrittliche Technologien wie Laser- und Nanotexturierung werden in diesem Teilsegment häufig eingesetzt, um die strengen Leistungsstandards zu erfüllen.

Orthopädische Implantate werden voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Hüft-, Knie- und Kleinknochenimplantaten mit optimierten Oberflächenstrukturen. Die Texturierung verbessert die mechanische Fixierung, reduziert Mikrobewegungen und fördert eine schnellere Knochenintegration. Die weltweit steigende Prävalenz von Erkrankungen des Bewegungsapparates und die alternde Bevölkerung treiben die Nachfrage an. Technologische Fortschritte, darunter KI-gestützte Lasertexturierung für patientenspezifische Implantate, beschleunigen das Wachstum zusätzlich. Kooperationen zwischen Implantatherstellern und Anbietern von Oberflächenbearbeitungsdienstleistungen stärken das Marktpotenzial in diesem Anwendungssegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Medizinproduktehersteller (OEMs), Auftragsfertiger (CMOs), Forschungsinstitute und Universitäten sowie Dentallabore unterteilt. Medizinproduktehersteller dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, da sie auf spezialisierte Oberflächenbearbeitungsdienstleistungen angewiesen sind, um die Produktqualität zu sichern, regulatorische Standards zu erfüllen und die Markteinführungszeit zu verkürzen. OEMs bevorzugen die Auslagerung hochpräziser Oberflächenbearbeitungsprozesse an erfahrene Dienstleister mit validierten Technologien. Nordamerika und Europa sind aufgrund strenger Compliance-Anforderungen und etablierter Implantatfertigungszentren führende Regionen. OEMs profitieren zudem von Komplettlösungen, die Texturierung, Veredelung und Validierung kombinieren.

Auftragsfertiger (CMOs) werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Auslagerung von Oberflächentexturierung und verwandten Dienstleistungen durch OEMs, die Skalierbarkeit, Kosteneffizienz und Zugang zu fortschrittlichen Technologien anstreben. CMOs bieten Flexibilität bei der Fertigung von Prototypen bis hin zur Großserienproduktion und verfügen über spezialisierte Kompetenzen wie Laser- und Nanotexturierung. Wachsende Partnerschaften zwischen CMOs und Implantat-OEMs im asiatisch-pazifischen Raum und in Schwellenländern fördern die rasche Akzeptanz dieser Technologien. Darüber hinaus unterstützen CMOs Innovationen durch F&E-Kooperationen und beschleunigen so die Kommerzialisierung von Implantaten der nächsten Generation.

Regionale Analyse des Marktes für Oberflächentexturierungsdienstleistungen für Implantatkeramik

- Nordamerika dominierte 2024 den Markt für Oberflächentexturierung von Implantatkeramik mit dem größten Umsatzanteil von 40,3 %. Dies wurde durch eine starke Basis von Medizinprodukteherstellern, strenge regulatorische Standards (FDA, ISO 13485) und die frühe Einführung von Präzisionstexturierungstechnologien, insbesondere in den USA und Kanada, begünstigt.

- Die Hersteller in der Region legen Wert auf Präzision, die Einhaltung gesetzlicher Vorschriften (FDA, ISO 13485) und hochwertige Oberflächenstrukturen, wodurch Auftragsbearbeitung und Komplettlösungen für die Herstellung von zahnärztlichen und orthopädischen Implantaten unerlässlich sind.

- Die breite Akzeptanz wird zudem durch eine starke F&E-Infrastruktur, Kooperationen zwischen OEMs und spezialisierten Dienstleistern sowie erhebliche Investitionen in fortschrittliche Laser- und Nanostrukturierungstechnologien unterstützt, wodurch Nordamerika sich als wichtiger Markt etabliert.

Markteinblicke in US-amerikanische Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

Der US-amerikanische Markt für Oberflächentexturierung von Implantatkeramik erreichte 2024 mit 82 % den größten Umsatzanteil. Treiber dieses Wachstums sind führende Medizintechnikhersteller und der starke Fokus auf fortschrittliche Implantattechnologien. Hersteller setzen zunehmend auf präzise Laser- und Nanotexturierung, um die Osseointegration und die Langzeitleistung von Implantaten zu verbessern. Die wachsende Verbreitung von Zahn- und orthopädischen Implantaten in Verbindung mit strengen regulatorischen Anforderungen (FDA, ISO 13485) treibt den Markt zusätzlich an. Darüber hinaus erweitern Kooperationen zwischen Medizintechnikern und spezialisierten Dienstleistern für Forschung und Entwicklung sowie Komplettlösungen den Einsatz hochpräziser Oberflächenbearbeitung. Der Trend zu patientenspezifischen und biofunktionalisierten Implantaten steigert ebenfalls die Nachfrage nach Oberflächentexturierungsdienstleistungen.

Einblick in den europäischen Markt für Oberflächentexturierungsdienstleistungen für Implantatkeramik

Der europäische Markt für Oberflächentexturierung von Implantatkeramik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge regulatorische Standards und die steigende Nachfrage nach Hochleistungsimplantaten in der Zahnmedizin und Orthopädie. Die zunehmende Urbanisierung und die wachsende Zahl älterer Menschen fördern die Anwendung fortschrittlicher Implantatlösungen. Europäische Hersteller integrieren Präzisions-Oberflächentechnik und Nanotexturierung, um die Anforderungen an klinische Leistung und Biokompatibilität zu erfüllen. Der Markt verzeichnet ein starkes Wachstum sowohl in der Neuproduktion von Implantaten als auch in der Modernisierung bestehender Implantattechnologien. Gemeinsame Forschungs- und Entwicklungsbemühungen sowie Innovationszentren in Deutschland, Frankreich und der Schweiz unterstützen das Marktwachstum zusätzlich.

Markteinblicke in britische Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Herstellung von dentalen und orthopädischen Implantaten sowie ein wachsendes Bewusstsein für oberflächenmodifizierte Implantate. Bedenken hinsichtlich der Implantatlebensdauer und der Patientenergebnisse veranlassen OEMs und CMOs, fortschrittliche Laser- und chemische Texturierungsverfahren einzusetzen. Der Innovationsfokus Großbritanniens und eine robuste Infrastruktur der Medizintechnikbranche fördern die Nutzung von schlüsselfertigen und Auftragsfertigungsdienstleistungen im Bereich der Oberflächentexturierung. Die zunehmende Zusammenarbeit mit Forschungsinstituten und Universitäten beschleunigt die Technologieeinführung zusätzlich. Die Einhaltung der regulatorischen Vorgaben wie CE-Kennzeichnung und ISO-Normen gewährleistet qualitativ hochwertige, marktreife Produkte.

Einblick in den deutschen Markt für Oberflächentexturierungsdienstleistungen für Implantatkeramik

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fokus auf Präzisionstechnik, Qualitätssicherung und technologische Innovation bei Medizinprodukten. Deutsche Hersteller setzen Laser- und Nanotexturierungstechnologien ein, um Implantatoberflächen für eine verbesserte Osseointegration und biomechanische Leistungsfähigkeit zu optimieren. Die gut ausgebaute industrielle und Forschungsinfrastruktur des Landes, kombiniert mit dem Fokus auf nachhaltige und reproduzierbare Prozesse, fördert die Nutzung fortschrittlicher Oberflächentexturierungsverfahren. Die Integration digitaler Design- und Simulationswerkzeuge steigert die Effizienz, während Partnerschaften mit OEMs und CMOs die Marktdurchdringung stärken. Die Nachfrage erstreckt sich auf dentale, orthopädische und maxillofaziale Implantate.

Einblick in den asiatisch-pazifischen Markt für Oberflächentexturierungsdienstleistungen für Implantatkeramik

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Investitionen in die Medizintechnik, die Urbanisierung und das wachsende Bewusstsein für die Vorteile von Implantaten. Länder wie China, Japan, Südkorea und Indien entwickeln sich zu wichtigen Zentren für die Laser- und chemische Oberflächenstrukturierung und fördern sowohl die heimische Produktion als auch den Export. Die zunehmende Anzahl von Zahn- und orthopädischen Implantationen in der Region, verbunden mit staatlichen Initiativen zur Förderung der Gesundheitsinfrastruktur und intelligenter Fertigungstechnologien, treibt die Akzeptanz dieser Verfahren weiter voran. Die steigende Verfügbarkeit kostengünstiger Oberflächenstrukturierungsdienste lokaler Anbieter erweitert den Zugang zu hochpräzisen Implantaten im gesamten Gesundheitswesen, sowohl im privaten als auch im gewerblichen Bereich.

Einblick in den japanischen Markt für Oberflächentexturierungsdienstleistungen für Implantatkeramik

Der japanische Markt gewinnt aufgrund seiner hochtechnologischen Fertigungskultur, der alternden Bevölkerung und der steigenden Nachfrage nach dentalen und orthopädischen Implantaten zunehmend an Dynamik. Fortschrittliche Oberflächenbearbeitungsverfahren, darunter Laser- und Nanotexturierung, werden häufig eingesetzt, um die Lebensdauer von Implantaten und die Behandlungsergebnisse für Patienten zu verbessern. Die Integration mit digitaler Modellierung und patientenspezifischem Design beschleunigt die Anwendung dieser Verfahren. Der Markt profitiert von der engen Zusammenarbeit zwischen Implantatherstellern (OEMs), Auftragsfertigern (CMOs) und Forschungseinrichtungen. Darüber hinaus treibt der Fokus auf minimalinvasive Eingriffe und biofunktionalisierte Implantate die kontinuierliche Nachfrage nach präzisen Oberflächentexturierungsverfahren sowohl im privaten als auch im stationären Bereich an.

Einblick in den indischen Markt für Oberflächentexturierungsdienstleistungen für Implantatkeramik

Der indische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Mittelschicht und das zunehmende Bewusstsein für Implantatqualität und -leistung zurückzuführen. Indien entwickelt sich zu einem Zentrum für kostengünstige und gleichzeitig hochpräzise Oberflächenbearbeitungsverfahren, darunter Laser- und chemische Oberflächenbearbeitung für zahnärztliche und orthopädische Implantate. Der wachsende Zahntourismus, die rasante Urbanisierung und Initiativen für intelligente Gesundheitseinrichtungen beschleunigen die Akzeptanz dieser Verfahren. Indische Dienstleister kooperieren mit internationalen OEMs, um schlüsselfertige und Auftragsbearbeitungslösungen anzubieten und so den Zugang zu fortschrittlichen Implantaten in Privathaushalten, Krankenhäusern und Kliniken zu erweitern.

Marktanteil von Dienstleistungen zur Oberflächentexturierung von Implantatkeramik

Die Branche der Dienstleistungen im Bereich der Oberflächentexturierung von Implantatkeramik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CeramTec GmbH (Deutschland)

- Dentsply Sirona, (USA)

- Institut Straumann AG (Schweiz)

- Nobel Biocare Services AG (Schweiz)

- Zimmer Biomet. (USA)

- Osstem Implant Co., Ltd. (Südkorea)

- Dentium. (Südkorea)

- MegaGen Implant Co., Ltd. (Südkorea)

- BioHorizons, Inc. (USA)

- Implant Direct Corporation (USA)

- Bicon (USA)

- Neodent (Brasilien)

- Hiossen Implantat (Südkorea)

- Alpha-Bio Tec (Israel)

- Implantium (Südkorea)

- Dentis (Südkorea)

- K3V Implantatsystem (Südkorea)

- Klockner Implantatsysteme (Deutschland)

- Biomate Implantatsystem (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Oberflächentexturierung von Implantatkeramik?

- Im August 2025 berichtete die Europäische Gesellschaft für Keramische Implantologie über erhebliche Lieferengpässe bei Zirkonoxid-Keramikimplantaten in ganz Europa. Zu den Ursachen dieser Engpässe zählen die hohe Nachfrage, die begrenzte Produktion und Unternehmensumstrukturierungen. Hersteller wie CeramTec und die Straumann-Gruppe haben strategische Entscheidungen getroffen, um ihre Produktionskapazitäten zu erweitern und sich auf alternative Keramiklösungen zu konzentrieren, um die steigende Nachfrage zu decken.

- Im August 2025 wurde in einer im Journal of Functional Biomaterials veröffentlichten Studie eine neuartige Glaskeramik-Sprühbeschichtungstechnologie vorgestellt. Dieses Verfahren fördert die Oberflächenenergie und die Lebensfähigkeit von Osteoblasten auf Zirkonoxid-Implantatabutments und kann dadurch potenziell die Integration und Langlebigkeit von Keramikimplantaten verbessern.

- Im Juli 2025 erhielt ReCerf die CE-Kennzeichnung und verbesserte damit den Zugang zur Hüftgelenksersatzoperation mit Keramikimplantaten in ganz Europa. Diese Zulassung folgte auf die Erstanwendung im Jahr 2018 und die anschließende Zulassung durch die australische Arzneimittelbehörde (Therapeutic Goods Administration) im November 2024. Über 1.600 Patienten wurden bereits mit dem Implantat versorgt. Die von den Patienten berichteten Ergebnisse sind äußerst positiv, und die Revisionsrate liegt bei niedrigen sechs Jahren.

- Im April 2025 veröffentlichte die Fachzeitschrift Clinical Biomechanics eine kritische Übersichtsarbeit, die die Auswirkungen der Laser-Oberflächentexturierung auf die Biokompatibilität und Osseointegration von Implantaten hervorhob. Die Studie betonte, wie laserinduzierte Oberflächenmodifikationen die mechanischen Eigenschaften und die biologische Leistungsfähigkeit von Implantaten verbessern können.

- Im November 2024 hob Henniker Plasma, ein Hersteller von Anlagen zur Plasma-Oberflächenbehandlung, die Vorteile der Plasmabehandlung zur Verbesserung der Osseointegration von Zahnimplantaten hervor. Diese Oberflächenmodifizierungstechnik optimiert die Oberflächenchemie, Morphologie und Energie von Zahnimplantaten und schafft so ein günstigeres Umfeld für die Zelladhäsion, -proliferation und -differenzierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.