Global In Plant Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.53 Billion

USD

29.86 Billion

2024

2032

USD

13.53 Billion

USD

29.86 Billion

2024

2032

| 2025 –2032 | |

| USD 13.53 Billion | |

| USD 29.86 Billion | |

| % | |

|

Globale Marktsegmentierung für innerbetriebliche Logistik nach Standort (Montage-/Produktionslinien, Lagereinrichtungen und Verpackungsarbeitsplätze usw.), Produkt (Kräne, Förder- und Sortiersysteme, automatisierte Lager- und Bereitstellungssysteme, Lagerverwaltungssysteme, fahrerlose Transportfahrzeuge, Roboter usw.), Anwendung (Automobilindustrie, Luftfahrt, Lebensmittel und Getränke, Metalle und Schwermaschinen, Halbleiter und Elektronik, Gesundheitswesen usw.) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für innerbetriebliche Logistik und wie hoch ist seine Wachstumsrate?

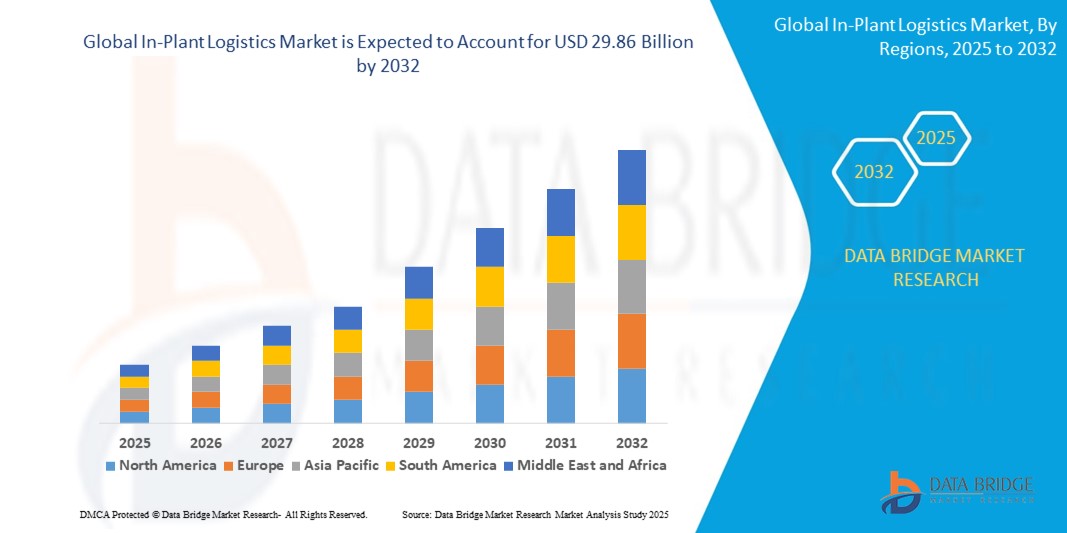

- Der globale Markt für In-Plant-Logistik wird im Jahr 2024 auf 13,53 Milliarden US-Dollar geschätzt und soll bis 2032 29,86 Milliarden US-Dollar erreichen , bei einer CAGR von 10,40 % im Prognosezeitraum.

- Der Markt für In-Plant-Logistik umfasst die umfassenden Prozesse und Aktivitäten rund um den Transport, die Lagerung und das Management von Materialien innerhalb einer Produktionsstätte oder eines Werks. Er umfasst den effizienten Transport von Rohstoffen, Komponenten und Fertigprodukten von einem Ort zum anderen innerhalb der Produktionsumgebung.

- Die innerbetriebliche Logistik zielt darauf ab, die internen Abläufe der Lieferkette zu optimieren, Ausfallzeiten zu minimieren, die Produktionseffizienz zu steigern und die Gesamtkosten durch den Einsatz fortschrittlicher Technologien, Automatisierung und optimierter Prozesse zu senken.

Was sind die wichtigsten Erkenntnisse des Marktes für innerbetriebliche Logistik?

- Die wachsende Nachfrage nach effizientem Supply Chain Management ist ein entscheidender Treiber für den Markt. Angesichts zunehmend komplexer Lieferketten erkennen Unternehmen die Notwendigkeit, die innerbetriebliche Logistik zu optimieren, um die Effizienz der gesamten Lieferkette zu steigern. Inbetriebliche Logistiklösungen spielen eine entscheidende Rolle bei der Minimierung von Durchlaufzeiten, der Optimierung des Materialflusses innerhalb von Produktionsanlagen und der Gewährleistung einer reibungslosen Koordination zwischen verschiedenen Betriebskomponenten.

- Nordamerika dominierte den Markt für In-Plant-Logistik mit dem größten Umsatzanteil von 36,46 % im Jahr 2024, angetrieben durch die starke Einführung von Automatisierung, Robotik und fortschrittlichen Materialhandhabungssystemen in den Bereichen Fertigung, Automobil, Lebensmittel und Getränke sowie E-Commerce.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,4 % das höchste Wachstum verzeichnen. Dies ist auf die schnelle Industrialisierung, den boomenden E-Commerce und steigende Investitionen in die Automatisierung in Fertigung und Lagerhaltung zurückzuführen.

- Das Segment Montage-/Produktionslinien dominierte den Markt für innerbetriebliche Logistik mit dem größten Marktanteil von 46,8 % im Jahr 2024, angetrieben durch die zunehmende Integration von fahrerlosen Transportfahrzeugen (FTF), Förderbändern und Roboterarmen zur Rationalisierung der Komponentenbewegung und Optimierung der Just-in-Time-Fertigung (JIT).

Berichtsumfang und Marktsegmentierung für innerbetriebliche Logistik

|

Eigenschaften |

Wichtige Markteinblicke zur innerbetrieblichen Logistik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend im Markt für innerbetriebliche Logistik?

Beschleunigung der Automatisierung durch KI-gesteuerte und robotergestützte Abläufe

- Ein führender und schnell wachsender Trend im globalen Markt für innerbetriebliche Logistik ist die Integration fortschrittlicher künstlicher Intelligenz (KI) mit autonomen mobilen Robotern (AMRs), fahrerlosen Transportfahrzeugen (AGVs) und intelligenten Fördersystemen, die eine höhere Effizienz, Präzision und Anpassungsfähigkeit in Materialhandhabungsprozessen ermöglichen.

- So nutzen beispielsweise die intelligenten Fördersysteme von Daifuku KI-basierte prädiktive Analysen, um die Routenführung zu optimieren und Ausfallzeiten zu reduzieren, während Honeywell Intelligrated eine auf maschinellem Lernen basierende Sortierung einsetzt, um den Durchsatz in komplexen Fertigungsumgebungen zu verbessern. Ebenso nutzen die Würfellagersysteme von AutoStore KI-Algorithmen, um Kommissioniersequenzen dynamisch anzupassen und so die Lagerproduktivität zu steigern.

- KI-Funktionen in der innerbetrieblichen Logistik ermöglichen Bedarfsprognosen, Echtzeit-Anpassungen von Arbeitsabläufen und vorausschauende Wartung. Gleichzeitig rationalisiert die Integration von Robotern repetitive oder arbeitsintensive Aufgaben. So setzt Geek+ beispielsweise bildgesteuerte Roboter mit KI-Pfadfindung ein, um Staus zu minimieren, und SSI Schäfer kombiniert Robotik mit KI für eine intelligente Auftragskonsolidierung.

- Die Konvergenz von KI-gestützter Robotik mit IoT-verbundenen Plattformen unterstützt eine einheitliche Überwachung, Steuerung und Optimierung in der gesamten Fabrikhalle und lässt sich nahtlos in ERP-, MES- und WMS-Systeme integrieren.

- Dieser Wandel hin zu intelligenteren, selbstlernenden und hochautomatisierten Intralogistiksystemen definiert die betrieblichen Maßstäbe für Produktions- und Vertriebsanlagen neu. Unternehmen wie Vanderlande entwickeln Roboter und KI-gestützte Steuerungssoftware, die sich an schwankende Produktionsanforderungen anpassen und so menschliche Eingriffe reduzieren können.

- Die wachsende Nachfrage nach innerbetrieblichen Logistiklösungen, die KI-Anpassungsfähigkeit mit robotergestützter Automatisierung verbinden, steigt in der Automobil-, Lebensmittel- und Getränke-, Pharma- und Elektronikindustrie stark an, angetrieben durch den Drang nach schnelleren, sichereren und kosteneffizienteren Abläufen.

Was sind die Haupttreiber des Marktes für innerbetriebliche Logistik?

- Der steigende Bedarf an Betriebseffizienz, reduzierten Ausfallzeiten und verbesserten Sicherheitsstandards ist ein zentraler Wachstumstreiber im Markt für innerbetriebliche Logistik

- So stellte Toyota Material Handling im Januar 2025 seine KI-fähigen autonomen Gabelstapler mit fortschrittlichen Sicherheitssensoren und Flottenmanagement-Integration vor, die auf die Automobil-, Einzelhandels- und Schwerindustriebranche ausgerichtet sind.

- Angesichts steigender Produktionsvolumina und zunehmender Komplexität der Lieferketten suchen Hersteller nach Systemen mit höherer Automatisierung, Echtzeit-Datentransparenz und nahtloser Integration in die bestehende digitale Infrastruktur. Die innerbetriebliche Logistik bietet gegenüber der manuellen Handhabung erhebliche Vorteile, da sie automatisierte Warenbewegungen, Bestandsverfolgung und Just-in-Time-Lieferungen ermöglicht.

- Darüber hinaus treiben die Ausweitung der E-Commerce-basierten Fertigung und die Verlagerung hin zu einer schlanken Produktion die Einführung voran, wobei die automatisierte innerbetriebliche Logistik für synchronisierte Produktionslinien, Montagebereiche und die Ausgangslogistik unverzichtbar wird.

- Die Nachfrage nach modularen, skalierbaren und energieeffizienten Lösungen in Verbindung mit einer geringeren Abhängigkeit von Arbeitskräften beschleunigt die Akzeptanz zusätzlich. Die einfache Integration in bestehende Anlagen und die Kompatibilität mit Industrie 4.0-Frameworks ermöglichen eine breitere Marktdurchdringung.

Welcher Faktor stellt das Wachstum des Marktes für innerbetriebliche Logistik in Frage?

- Hohe Vorabinvestitionskosten und die Komplexität der Integration stellen den Markt für In-Plant-Logistik vor erhebliche Herausforderungen, insbesondere für kleine und mittlere Unternehmen (KMU) mit begrenzten Investitionsbudgets.

- Beispielsweise können fortschrittliche Robotersysteme oder hochdichte automatisierte Speicherlösungen Anfangsinvestitionen in Millionenhöhe erfordern, zusammen mit erheblichen Ausfallzeiten für die Installation und Integration in Altsysteme.

- Darüber hinaus stellen Cybersicherheitsbedenken im Zusammenhang mit vernetzten Geräten, wie das Risiko von Systemverletzungen, Betriebssabotage oder Datendiebstahl, eine Herausforderung für Einrichtungen dar, die IoT-basierte Logistikautomatisierung einführen. Industrielle Cyberangriffe in den letzten Jahren haben die Vorsicht der Hersteller erhöht.

- Die Lösung dieser Probleme erfordert modulare Bereitstellungsstrategien, abonnementbasierte Robotics-as-a-Service (RaaS)-Modelle und starke Cybersicherheitsprotokolle, einschließlich Netzwerksegmentierung und verschlüsselter Kommunikation.

- Darüber hinaus kann der Widerstand der Belegschaft gegen die Automatisierung, der auf der Angst vor Arbeitsplatzverlusten beruht, die Umsetzungszeiträume verzögern, insbesondere in Regionen mit starken Gewerkschaften.

- Um diese Hindernisse zu überwinden, müssen Branchenführer erschwingliche, sichere und interoperable Automatisierungslösungen priorisieren und gleichzeitig klare ROI-Demonstrationen und Weiterbildungsprogramme anbieten, um den Übergang der Belegschaft zu unterstützen.

Wie ist der Markt für innerbetriebliche Logistik segmentiert?

Der Markt ist nach Standort, Produkt und Anwendung segmentiert.

- Nach Standort

Der Markt für innerbetriebliche Logistik ist standortbezogen in Montage-/Produktionslinien, Lagereinrichtungen, Verpackungsarbeitsplätze und weitere Bereiche unterteilt. Das Segment Montage-/Produktionslinien dominierte den Markt für innerbetriebliche Logistik mit dem größten Marktanteil von 46,8 % im Jahr 2024. Dies ist auf die zunehmende Integration von fahrerlosen Transportsystemen (FTS), Förderbändern und Roboterarmen zurückzuführen, um den Komponententransport zu optimieren und die Just-in-Time-Fertigung (JIT) zu optimieren. Die Nachfrage nach Automatisierung in Produktionsumgebungen mit hohem Volumen, insbesondere in der Automobil- und Elektronikbranche, treibt dieses Segment weiter voran.

Das Segment der Lagereinrichtungen wird voraussichtlich zwischen 2025 und 2032 mit 18,6 % die höchste Wachstumsrate verzeichnen. Unterstützt wird dies durch die Einführung hochdichter automatisierter Lager- und Bereitstellungssysteme (AS/RS) und KI-gestützter Lagerverwaltungslösungen zur Maximierung der Raumnutzung und Senkung der Betriebskosten.

- Nach Produkt

Der Markt für innerbetriebliche Logistik ist produktbezogen in Kräne, Förder- und Sortiersysteme, automatisierte Lager- und Bereitstellungssysteme (AS/RS), Lagerverwaltungssysteme (WMS), fahrerlose Transportsysteme (AGVs), Roboter und weitere Systeme unterteilt. Das Segment Förder- und Sortiersysteme hatte im Jahr 2024 mit 28,5 % den größten Marktanteil, was auf ihren weit verbreiteten Einsatz für einen kontinuierlichen, durchsatzstarken Materialfluss in Fertigungs- und Verpackungsbetrieben zurückzuführen ist. Technologische Fortschritte wie KI-gesteuertes Routing, IoT-fähige Überwachung und energieeffiziente Antriebe haben ihre Verbreitung weiter verstärkt.

Das Segment der fahrerlosen Transportfahrzeuge (FTF) wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist der steigende Bedarf an flexiblen, skalierbaren und arbeitseffizienten Lösungen für den Materialtransport in Industriehallen. Die nahtlose Integration von FTF in WMS- und MES-Plattformen macht sie für Industrie-4.0-Anlagen äußerst attraktiv.

- Nach Anwendung

Der Markt für In-Plant-Logistik ist nach Anwendungsbereichen in die Branchen Automobil, Luftfahrt, Lebensmittel und Getränke, Metall und Schwermaschinen, Halbleiter und Elektronik, Gesundheitswesen und andere unterteilt. Das Automobilsegment dominierte den Markt für In-Plant-Logistik mit einem Marktanteil von 31,7 % im Jahr 2024. Dies ist auf die hohe Abhängigkeit des Sektors von synchronisiertem Materialfluss, Komponentenrückverfolgbarkeit und robotergestützten Fließbandbetrieben zurückzuführen. Steigende Investitionen in Produktionsanlagen für Elektrofahrzeuge (EV) und modulare Fertigungsanlagen stützen die Nachfrage zusätzlich.

Der Halbleiter- und Elektroniksektor wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die hohen Anforderungen der Branche an Präzisionshandhabung, Kontaminationskontrolle und automatisierte Reinraumlogistik zurückzuführen. Wachsende Chipproduktionskapazitäten im asiatisch-pazifischen Raum und in Nordamerika beschleunigen die Einführung fortschrittlicher innerbetrieblicher Logistiklösungen in diesem Segment.

Welche Region hält den größten Anteil am Markt für innerbetriebliche Logistik?

- Nordamerika dominierte den Markt für In-Plant-Logistik mit dem größten Umsatzanteil von 36,46 % im Jahr 2024, angetrieben durch die starke Einführung von Automatisierung, Robotik und fortschrittlichen Materialhandhabungssystemen in den Bereichen Fertigung, Automobil, Lebensmittel und Getränke sowie E-Commerce.

- Die Region profitiert von der Präsenz führender Anbieter von innerbetrieblichen Logistiklösungen, fortschrittlichen F&E-Kapazitäten und einer hochentwickelten industriellen Basis, die sich der betrieblichen Effizienz verschrieben hat.

- Unternehmen legen Wert auf Lösungen, die sich nahtlos in Lagerverwaltungssysteme, IoT-Plattformen und KI-gestützte Analysen integrieren lassen. Hohe Arbeitskosten und strenge Sicherheitsstandards beschleunigen die Automatisierung zusätzlich. Ausgereifte Lieferkettennetzwerke, eine fortschrittliche Infrastruktur und erhebliche Investitionen in Industrie 4.0-Technologien stärken weiterhin die Marktführerschaft Nordamerikas.

Markteinblicke in die innerbetriebliche Logistik in den USA

Der US-Markt für In-Plant-Logistik erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch die starke Nachfrage in Automobilmontagewerken, großen Distributionszentren und Hightech-Produktionsanlagen. Unternehmen setzen zunehmend fahrerlose Transportsysteme (FTS), robotergestützte Kommissioniersysteme und Hochgeschwindigkeitsförderer ein, um den wachsenden Bedarf im E-Commerce-Fulfillment zu decken und Produktionsabläufe zu optimieren. Der zunehmende Arbeitskräftemangel und der Bedarf an schnelleren Auftragszyklen drängen Unternehmen zu vollintegrierten Automatisierungslösungen.

Markteinblick in die Werkslogistik in Europa

Der europäische Markt für In-Plant-Logistik wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, angetrieben durch industrielle Modernisierung, Hochgeschwindigkeitsverbindungen und staatlich geförderte Automatisierungsprogramme im Rahmen von Industrie 4.0. Die Akzeptanz wird durch Anwendungen in der Präzisionsfertigung, Verpackung und Kühlkettenlogistik vorangetrieben, wobei Nachhaltigkeit und energieeffiziente Systeme im Vordergrund stehen. Sowohl Greenfield- als auch Brownfield-Projekte in den Bereichen Automobil, Luft- und Raumfahrt sowie Schwermaschinenbau tragen zum Marktwachstum bei.

Markteinblicke in die Werkslogistik in Großbritannien

Der britische Markt für In-Plant-Logistik wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch den Bedarf an agilen und flexiblen Lieferkettenabläufen in der Lebensmittelverarbeitung, der Pharmaindustrie und im Einzelhandel. Hohe Investitionen in Lagerautomatisierung, Roboterintegration und digitale Zwillingstechnologien steigern die Effizienz. Das rasante Wachstum des E-Commerce, kombiniert mit der landesweiten Einführung von 5G und der Modernisierung der Lagerinfrastruktur, beschleunigt die Akzeptanz zusätzlich.

Markteinblicke für die innerbetriebliche Logistik in Deutschland

Der deutsche Markt für In-Plant-Logistik dürfte deutlich wachsen, unterstützt durch die fortschrittliche Fertigungsbasis, die starke Automobilindustrie und das Engineering-Know-how. Die Nachfrage nach AGVs, automatisierten Lager- und Bereitstellungssystemen (AS/RS) und KI-gesteuerten Tools für die vorausschauende Wartung in industriellen Umgebungen steigt. Nachhaltigkeit, Präzision und hochwertige Technik bleiben zentrale Prioritäten und fördern die Einführung langlebiger, effizienter und modularer Logistiksysteme.

Welche Region ist die am schnellsten wachsende Region im Markt für innerbetriebliche Logistik?

Der asiatisch-pazifische Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % die höchste Wachstumsrate aufweisen. Treiber hierfür sind die rasante Industrialisierung, der boomende E-Commerce und steigende Investitionen in die Automatisierung von Fertigung und Lagerhaltung. Länder wie China, Japan, Südkorea und Indien setzen zunehmend auf kosteneffiziente und zugleich fortschrittliche Logistiklösungen, unterstützt durch staatliche Initiativen für intelligente Fertigung und industrielle Digitalisierung. Die starke Position der Region als globales Produktionszentrum gewährleistet wettbewerbsfähige Anlagenpreise und die schnelle Einführung fortschrittlicher Systeme.

Markteinblick in die Werkslogistik in Japan

Der japanische Markt für In-Plant-Logistik gewinnt dank des erstklassigen Fertigungssektors, der Robotik-Expertise und des Fokus auf operative Präzision des Landes an Dynamik. Die Automobil-, Elektronik- und Gesundheitsproduktion ist stark im Einsatz, wobei großes Interesse an kollaborativen Robotern und kompakten AS/RS-Systemen zur Maximierung der Raumeffizienz besteht. Japans Innovationskultur und hochwertige Fertigung unterstützen die Nachfrage nach leistungsstarken und zuverlässigen Logistikautomatisierungslösungen.

Markteinblicke in die Werkslogistik in China

Der chinesische Markt für In-Plant-Logistik hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Automatisierung in E-Commerce -Fulfillment-Zentren, der Elektronikfertigung und Lebensmittelverarbeitungsbetrieben. Staatliche Smart-Manufacturing-Programme und hohe Investitionen in KI -gestützte Logistiktechnologien beschleunigen die Einführung. Eine große inländische Produktionsbasis, wettbewerbsfähige Preise und die Expansion lokaler Automatisierungsmarken festigen Chinas führende Rolle in der Region.

Welches sind die Top-Unternehmen auf dem Markt für innerbetriebliche Logistik?

Die In-Plant-Logistikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Honeywell Intelligrated (USA)

- Daifuku Co., Ltd. (Japan)

- SSI Schäfer (Deutschland)

- Toyota Material Handling Group (Japan)

- Vanderlande Industries Holding BV (Niederlande)

- Dematic (Deutschland)

- Swisslog (KUKA AG) (Schweiz)

- TGW Logistics Group (Österreich)

- Knapp AG (Österreich)

- Bastian Solutions (USA)

- Muratec Machinery Ltd. (Japan)

- CIMCORP (Finnland)

- SSI SCHÄFER (Deutschland)

- BEUMER Group (Deutschland)

- Interroll Gruppe (Schweiz)

- AutoStore AS (Norwegen)

- Magazino GmbH (Deutschland)

- Geek+ Technology Co., Ltd. (China)

- GreyOrange Pte Ltd (Singapur)

- Fetch Robotics, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für innerbetriebliche Logistik?

- Im Oktober 2023 brachte Honeywell Intelligrated den Honeywell Genesis R60 AMR auf den Markt, einen autonomen mobilen Roboter der nächsten Generation, der für effiziente und flexible Materialhandhabung in Lagern und Distributionszentren entwickelt wurde. Mit dieser Innovation untermauerte das Unternehmen seine führende Position bei Automatisierungslösungen für die innerbetriebliche Logistik und steigerte die Produktivität und betriebliche Flexibilität seiner Kunden weiter.

- Im September 2023 gaben Swisslog und GreyOrange eine strategische Partnerschaft bekannt. Sie kombiniert Swisslogs bewährte Expertise im Bereich automatisierter Lager- und Bereitstellungssysteme (ASRS) mit den fortschrittlichen robotergestützten Kommissionier- und Sortiertechnologien von GreyOrange, um die E-Commerce-Fulfillment-Kapazitäten zu verbessern. Mit dem gemeinsamen Ziel, die Lagereffizienz zu revolutionieren und Kunden weltweit eine schnellere und präzisere Auftragsabwicklung zu ermöglichen, wollen beide Unternehmen dies erreichen.

- Im Juni 2023 übernahm die BEUMER Group GmbH & Co. KG die Hendrik Group Inc. und erweiterte damit ihr Produktportfolio im Bereich Schüttguttransportlösungen für Produktionsanlagen. Durch die Integration der Expertise im Bereich luftgestützter Gurtförderer kann BEUMER Herstellern nun effizientere und umweltfreundlichere Transportsysteme anbieten und so seine Wettbewerbsposition im Bereich nachhaltiger Logistiklösungen stärken.

- Im Mai 2023 kooperierte SSI Schäfer mit Brands for Less, um ein hochmodernes automatisiertes Lagersystem mit Roboter-Shuttles und Vertikalliften für die Behälterlieferung an festgelegte Abholpunkte zu implementieren. Durch diese Zusammenarbeit verbesserten die Unternehmen die Effizienz der Ein- und Auslagerung, senkten die Betriebskosten und legten den Grundstein für skalierbares zukünftiges Wachstum.

- Im Januar 2023 hat die KUKA AG ihre KMP 600-S diffDrive-Plattform modernisiert, ein Hochgeschwindigkeits-FTS (Automated Guided Vehicle), das auf Langlebigkeit und optimale Leistung in anspruchsvollen Industrieumgebungen ausgelegt ist. Durch die Verbesserung des IP 54-zertifizierten Designs stellte KUKA den zuverlässigen Betrieb des FTS unter anspruchsvollen Bedingungen sicher und bekräftigte damit sein Engagement für robuste und leistungsstarke Automatisierungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.