Global Industrial Maintenance Management Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.50 Billion

USD

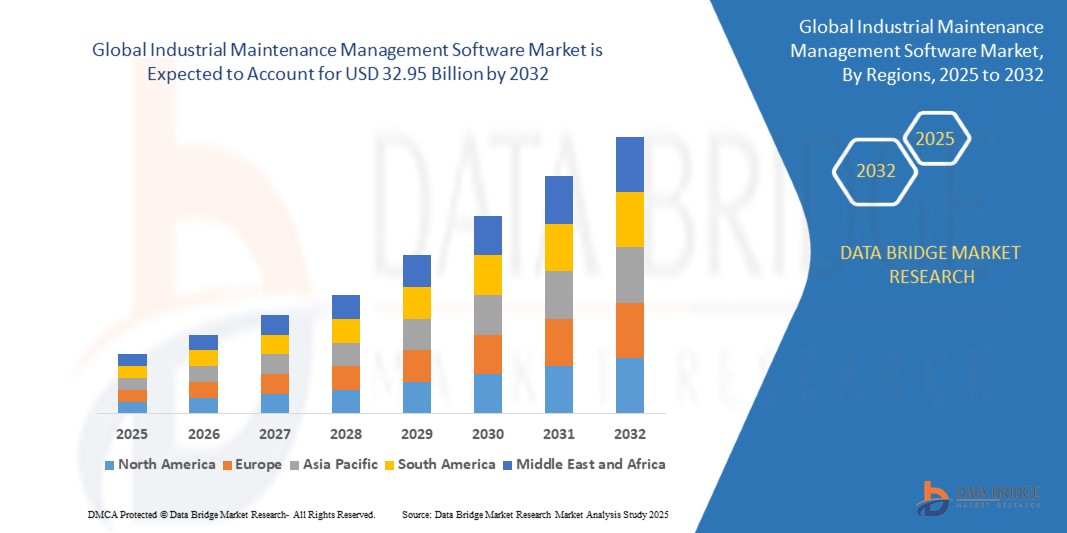

32.95 Billion

2024

2032

USD

13.50 Billion

USD

32.95 Billion

2024

2032

| 2025 –2032 | |

| USD 13.50 Billion | |

| USD 32.95 Billion | |

| % | |

Globale Marktsegmentierung für industrielle Instandhaltungsmanagement-Software nach Bereitstellungstyp (vor Ort, Cloud-basiert und Hybrid), Branche (Fertigung, Öl und Gas, Bergbau, Transport und Logistik, Versorgungsunternehmen und Gesundheitswesen), Funktionalität (Arbeitsauftragsverwaltung, Anlagenverwaltung, Bestandsverwaltung, vorbeugende Wartung, vorausschauende Wartung und Zustandsüberwachung), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und große Unternehmen) – Branchentrends und Prognose bis 2032

Marktanalyse für industrielle Wartungsmanagementsoftware

Der Markt für industrielle Instandhaltungssoftware verzeichnet ein starkes Wachstum, angetrieben durch den steigenden Bedarf an effizientem Anlagenmanagement, vorausschauender Wartung und Automatisierung im industriellen Betrieb. Branchen wie Fertigung, Energie, Öl & Gas sowie Transport setzen zunehmend auf computergestützte Instandhaltungssysteme (CMMS) und Enterprise Asset Management (EAM), um die Anlagenzuverlässigkeit zu erhöhen, Ausfallzeiten zu minimieren und die Wartungskosten zu senken. Fortschritte in der KI-gestützten vorausschauenden Wartung, der IoT-gestützten Echtzeitüberwachung und cloudbasierten Wartungslösungen verändern den Markt und ermöglichen Unternehmen den Übergang von reaktiven zu proaktiven Wartungsstrategien. KI-gestützte Analyse- und Machine-Learning-Algorithmen verbessern die Genauigkeit der Fehlervorhersage, während digitale Zwillinge und Augmented Reality (AR)-basierte Wartung Fernfehlerbehebung und Echtzeitdiagnose ermöglichen. Die Integration mobiler Anwendungen und Fernzugriffsfunktionen optimiert das Workflow-Management weiter, steigert die Produktivität und gewährleistet die Einhaltung von Branchenvorschriften. Mit dem Aufkommen von Industrie 4.0 investieren Unternehmen zunehmend in intelligente Wartungslösungen, um das Anlagenlebenszyklusmanagement zu optimieren. Da sich die Industrie zunehmend in Richtung Automatisierung und datengesteuerter Entscheidungsfindung bewegt, wird die Nachfrage nach fortschrittlicher Software für das industrielle Instandhaltungsmanagement voraussichtlich stark ansteigen und die Zukunft der industriellen Instandhaltung prägen.

Marktgröße für industrielle Wartungsmanagementsoftware

Der globale Markt für Software zur industriellen Instandhaltung wurde im Jahr 2024 auf 13,50 Milliarden US-Dollar geschätzt und soll bis 2032 32,95 Milliarden US-Dollar erreichen, mit einer CAGR von 11,80 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Markterkenntnissen wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine ausführliche Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Markttrends für industrielle Wartungsmanagementsoftware

„Integration von KI-gesteuerter vorausschauender Wartung “

Einer der wichtigsten Trends im Markt für industrielle Instandhaltungssoftware ist die Integration KI-gestützter, vorausschauender Wartung zur Steigerung der Betriebseffizienz und Reduzierung ungeplanter Ausfallzeiten. Branchen nutzen zunehmend Machine-Learning-Algorithmen und IoT-fähige Sensoren, um den Anlagenzustand in Echtzeit zu überwachen und potenzielle Ausfälle vorherzusagen. So nutzen beispielsweise Unternehmen wie Tesla und BMW im Automobilbau KI-gestützte Wartungslösungen, um die Maschinenleistung zu verfolgen, Reparaturpläne zu optimieren und Produktionsunterbrechungen zu minimieren. Darüber hinaus ermöglicht die Einführung cloudbasierter Wartungsmanagementsoftware (CMMS) die Fernüberwachung und nahtlose Datenintegration über mehrere Anlagen hinweg. Mit dem Aufkommen von Industrie 4.0 wechseln Unternehmen von reaktiven Wartungsmodellen zu datengesteuerten, prädiktiven Strategien und sorgen so für höhere Anlagenzuverlässigkeit und Kosteneffizienz. Dieser Trend ist besonders in der Energie- und Versorgungswirtschaft von entscheidender Bedeutung, wo KI-gestützte Wartung dazu beiträgt, die Netzleistung zu optimieren und kostspielige Ausfälle zu vermeiden, was das Marktwachstum vorantreibt.

Berichtsumfang und Marktsegmentierung für industrielle Wartungsmanagementsoftware

|

Eigenschaften |

Wichtige Markteinblicke in die Software für das industrielle Wartungsmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

OneSoftConnect (Kanada), Trackplan Software Ltd (Großbritannien), Infor (USA), Mobility Work SAS (Frankreich), Blue Mountain Quality Resources, LLC (USA), OpenWrench (USA), Elecosoft (Großbritannien), Maintenance Coordinator (USA), DIMO Maint (Frankreich), Rockwell Automation (USA), Emerson Electric Co. (USA), General Electric Company (USA), Honeywell International, Inc. (USA), SAP (Deutschland), OMRON Corporation (Japan), Hexagon AB (Schweden), Siemens (Deutschland), Oracle (USA), ABB (Schweiz), AssetWorks Inc. (USA), IBM (USA), Schneider Electric (Frankreich), AspenTech (USA), AVEVA Group Limited (Großbritannien), Bentley Systems, Incorporated (USA) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Marktdefinition für industrielle Wartungsmanagementsoftware

Industrielle Instandhaltungsmanagement-Software ist eine spezialisierte digitale Lösung zur Rationalisierung, Automatisierung und Optimierung von Instandhaltungsvorgängen in der Industrie. Sie unterstützt Unternehmen bei der effizienten Verwaltung von Anlagen, Ausrüstung, Arbeitsaufträgen, Lagerbeständen und Compliance-Anforderungen und gewährleistet so maximale Betriebszeit und Betriebseffizienz.

Marktdynamik von Software für das industrielle Wartungsmanagement

Treiber

- Steigende Nachfrage nach vorausschauender Wartung

Die zunehmende Nutzung von Predictive-Maintenance-Lösungen ist ein wichtiger Treiber des Marktes für industrielle Instandhaltungssoftware. Da Branchen bestrebt sind, ungeplante Ausfallzeiten zu minimieren und die Anlagenleistung zu optimieren, entwickelt sich Predictive Maintenance zu einem entscheidenden Faktor. Durch den Einsatz von KI, IoT-Sensoren und Machine-Learning-Algorithmen können Unternehmen Anlagendaten kontinuierlich in Echtzeit überwachen, Anomalien erkennen und potenzielle Ausfälle vorhersagen, bevor sie auftreten. Dieser proaktive Ansatz senkt die Wartungskosten und steigert die Betriebseffizienz. Im Automobilsektor beispielsweise setzen Hersteller wie Ford und General Motors KI-gestützte Predictive-Maintenance-Lösungen ein, um Motorleistung, Getriebezustand und den Zustand von Produktionsmaschinen zu analysieren. Durch Echtzeitdiagnosen verhindern diese Unternehmen plötzliche Ausfälle, optimieren Wartungspläne und verlängern die Lebensdauer kritischer Anlagen. Der Wandel von reaktiven zu proaktiven Wartungsstrategien treibt die Nachfrage nach intelligenter Instandhaltungssoftware an und macht sie zu einer unverzichtbaren Investition für Branchen, die Wert auf langfristige Betriebsstabilität legen.

- Wachstum in den Bereichen Smart Manufacturing und Industrie 4.0

Der Aufstieg von Industrie 4.0 und intelligenter Fertigung hat die Einführung automatisierter Wartungsmanagementlösungen beschleunigt und traditionelle Wartungspraktiken verändert. Industrie 4.0 integriert digitale Zwillinge, Cloud Computing und industrielles IoT (IIoT), um ein vernetztes Ökosystem zu schaffen, in dem Maschinen in Echtzeit kommunizieren, was die Effizienz und die Vorhersagefähigkeiten verbessert. Diese Fortschritte ermöglichen es Herstellern, den Zustand ihrer Geräte aus der Ferne zu überwachen, Wartungen automatisch zu planen und Arbeitsabläufe mithilfe datengesteuerter Erkenntnisse zu optimieren. Ein Paradebeispiel ist die Luft- und Raumfahrtindustrie, wo Unternehmen wie Boeing cloudbasierte Wartungsmanagementsoftware implementieren, um den Zustand von Flugzeugkomponenten zu verfolgen, prädiktive Analysen zu verbessern und die Einhaltung von Flugsicherheitsvorschriften zu optimieren. Durch die Verwendung digitaler Zwillinge kann Boeing virtuelle Nachbildungen von Flugzeugteilen erstellen, Verschleiß simulieren und vorbeugende Wartung planen, bevor ein Fehler auftritt. Dieser Ansatz reduziert Ausfallzeiten von Flugzeugen, gewährleistet die Einhaltung gesetzlicher Vorschriften und verbessert Sicherheit und Zuverlässigkeit. Da Branchen weltweit zunehmend auf industrielle Automatisierung setzen, wird erwartet, dass die Nachfrage nach intelligenten Wartungslösungen stark ansteigen wird und das Marktwachstum in den kommenden Jahren vorantreiben wird.

Gelegenheiten

- Zunehmender Fokus auf die Senkung der Betriebskosten

Der steigende Bedarf an Betriebskostenminimierung bietet eine große Chance für den Markt für industrielle Instandhaltungssoftware, da Unternehmen branchenübergreifend aktiv nach kosteneffizienten Wartungsstrategien suchen. Herkömmliche reaktive Wartungsmethoden führen häufig zu unerwarteten Geräteausfällen, kostspieligen Reparaturen und ungeplanten Ausfallzeiten, was die Rentabilität erheblich beeinträchtigt. Um diesen Herausforderungen zu begegnen, setzen Unternehmen auf Computerized Maintenance Management Systems (CMMS) und Enterprise Asset Management (EAM)-Lösungen, um Wartungsabläufe zu optimieren, die Ressourcenzuweisung zu optimieren und die Anlagenleistung zu steigern. So implementieren Unternehmen wie ExxonMobil und Shell im Öl- und Gassektor CMMS-Lösungen, um Geräteausfälle zu reduzieren, teure Stillstände zu vermeiden und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Diese Systeme ermöglichen eine vorausschauende Wartungsplanung, Echtzeit-Anlagenüberwachung und automatisiertes Bestandsmanagement und stellen so sicher, dass kritische Maschinen effizient und mit minimalen Unterbrechungen arbeiten. Durch die Integration von KI-gestützter Analytik und IoT-fähiger Zustandsüberwachung hilft Instandhaltungssoftware Branchen, Betriebskosten zu optimieren und gleichzeitig die Anlagenzuverlässigkeit zu maximieren. Dies macht sie zu einer strategischen Investition für langfristige finanzielle Nachhaltigkeit.

- Zunehmende strengere Anforderungen an die Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards

Da Regierungen und Aufsichtsbehörden weltweit strenge Sicherheits- und Compliance-Vorschriften durchsetzen, stehen die Branchen unter Druck, strenge Betriebsstandards einzuhalten. Verstöße können hohe Strafen, rechtliche Haftungen und Reputationsschäden nach sich ziehen, weshalb die Einhaltung gesetzlicher Vorschriften oberste Priorität hat. Wartungsmanagement-Software spielt eine entscheidende Rolle bei der Dokumentation von Anlageninspektionen, der Nachverfolgung von Wartungsprotokollen und der Durchsetzung von Sicherheitsprotokollen, um die nahtlose Einhaltung gesetzlicher Vorschriften und die Sicherheit am Arbeitsplatz zu gewährleisten. In stark regulierten Branchen wie der Energieerzeugung und der Pharmaindustrie verlangen Behörden wie die Occupational Safety and Health Administration (OSHA) und die Food and Drug Administration (FDA) von Unternehmen die Führung detaillierter Wartungsprotokolle, die Durchführung regelmäßiger Inspektionen und die Umsetzung von Sicherheitsmaßnahmen. Beispielsweise setzen Pharmahersteller auf EAM-Software zur Überwachung von Reinraumanlagen, Sterilisationseinheiten und Produktionsmaschinen, um die Einhaltung der Good Manufacturing Practices (GMP) und der FDA-Richtlinien sicherzustellen. Ebenso nutzen Kraftwerke CMMS-Lösungen zur Planung der vorbeugenden Wartung von Turbinen, Generatoren und Kesseln, um das Ausfallrisiko zu reduzieren und eine kontinuierliche Stromversorgung zu gewährleisten.

Einschränkungen/Herausforderungen

- Hohe anfängliche Investitionskosten

Die Implementierung von Software für das industrielle Instandhaltungsmanagement ist oft mit erheblichen Vorlaufkosten verbunden. Diese Kosten können den Erwerb von Softwarelizenzen, die Anschaffung der benötigten Hardware und umfangreiche Schulungsprogramme für Mitarbeiter umfassen. Für kleine und mittlere Unternehmen (KMU) können diese finanziellen Anforderungen unerschwinglich sein, da sie möglicherweise nur über begrenzte Mittel für solche Investitionen verfügen. Beispielsweise kann ein kleines Produktionswerk in einem Entwicklungsland aufgrund der hohen Kosten Schwierigkeiten haben, neue Technologien einzuführen, was die Optimierung von Instandhaltungsprozessen erschwert. Diese finanzielle Hürde verhindert eine breite Akzeptanz der Software und bremst so das Marktwachstum in Regionen mit einer höheren KMU-Konzentration.

- Bedenken hinsichtlich Datensicherheit und Datenschutz

Die zunehmende Nutzung cloudbasierter Software für das industrielle Instandhaltungsmanagement weckt Bedenken hinsichtlich der Sicherheit sensibler Daten. Da Unternehmen kritische Betriebs- und Wartungsdaten auf Cloud-Plattformen speichern, werden sie anfälliger für Cyberangriffe, Datenlecks und unbefugten Zugriff. Dies ist insbesondere in Branchen wie dem Gesundheitswesen, der Öl- und Gasindustrie sowie der Fertigung besorgniserregend, da Datenlecks schwerwiegende Folgen für Sicherheit, Compliance und Reputation haben können. Beispielsweise kann ein Öl- und Gasunternehmen mit kritischer Infrastruktur von einer Sicherheitsverletzung betroffen sein, die Betriebsdaten offenlegt und so die Betriebssicherheit potenziell gefährdet. Daher stellt der Bedarf an robusten Sicherheitsmaßnahmen in industriellen Instandhaltungssystemen eine große Herausforderung für das Marktwachstum dar.

Neben der Einhaltung gesetzlicher Vorschriften müssen Unternehmen auch Sprachdaten sicher speichern und verarbeiten, was eine erhebliche Marktherausforderung darstellt. Sprachaufzeichnungen enthalten häufig personenbezogene Daten (PII), sensible Gesundheitsdaten oder Finanzdaten und sind daher ein bevorzugtes Ziel für Cyberangriffe. Das Risiko von Datenschutzverletzungen hält Unternehmen davon ab, Softwarelösungen für das industrielle Instandhaltungsmanagement umfassend zu implementieren. So kam es beispielsweise bei einem großen Telekommunikationsanbieter zu einem Datenleck, bei dem Tausende von Aufzeichnungen von Kundensupportgesprächen aufgrund unzureichender Verschlüsselung offengelegt wurden. Die Gewährleistung von End-to-End-Sicherheit, Verschlüsselung und Zugriffskontrolle ist kostspielig und erhöht die technische Komplexität der Implementierung, was das Marktwachstum einschränkt.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Marktumfang für industrielle Wartungsmanagementsoftware

Der Markt ist nach Bereitstellungstyp, Branche, Funktionalität und Unternehmensgröße segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und den Nutzern wertvolle Marktübersichten und Markteinblicke zu bieten, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Bereitstellungstyp

- Vor Ort

- Cloudbasiert

- Hybrid

Industrie

- Herstellung

- Öl und Gas

- Bergbau

- Transport und Logistik

- Dienstprogramme

- Gesundheitspflege

Funktionalität

- Auftragsverwaltung

- Vermögensverwaltung

- Bestandsverwaltung

- Vorbeugende Wartung

- Vorausschauende Wartung

- Zustandsüberwachung

Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Große Unternehmen

Regionale Analyse des Marktes für industrielle Wartungsmanagementsoftware

Der Markt wird analysiert und Einblicke in Marktgrößen und Trends werden nach Land, Bereitstellungstyp, Branche, Funktionalität und Unternehmensgröße bereitgestellt. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und die oben genannten Benutzer bereitzustellen.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Südamerika als Teil von Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA).

Nordamerika nimmt eine dominierende Stellung auf dem globalen Markt für industrielle Instandhaltungssoftware ein, angetrieben durch die rasante Einführung fortschrittlicher Technologien und Automatisierung in Branchen wie der Fertigung, der Öl- und Gasindustrie sowie dem Transportwesen. Die Region profitiert von einem etablierten Industriesektor, der zunehmend auf Lösungen für vorausschauende Wartung und Anlagenverwaltung setzt, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Die Präsenz großer Softwareanbieter und kontinuierliche Investitionen in die digitale Transformation treiben das Marktwachstum zusätzlich voran. Die steigende Nachfrage nach cloudbasierten Wartungslösungen und die Einhaltung strenger regulatorischer Standards tragen ebenfalls zur Marktführerschaft Nordamerikas bei.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum im globalen Markt für industrielle Instandhaltungssoftware, angetrieben durch die rasante Expansion der Fertigungs-, Öl- und Gas- sowie Transportbranche. Der zunehmende Fokus der Region auf industrielle Automatisierung, vorausschauende Instandhaltung und Anlagenoptimierung treibt die Nachfrage nach fortschrittlichen Instandhaltungslösungen an. Steigende Investitionen in die digitale Transformation sowie staatliche Initiativen zur Förderung intelligenter Fabriken und Infrastrukturentwicklung beschleunigen die Marktakzeptanz. Die zunehmende Präsenz kleiner und mittlerer Unternehmen (KMU), die cloudbasierte Instandhaltungssoftware integrieren, trägt zusätzlich zum rasanten Wachstum der Region bei.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Five-Forces-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Software für das industrielle Wartungsmanagement

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für industrielle Wartungsmanagementsoftware sind:

- OneSoftConnect (Kanada)

- Trackplan Software Ltd (Großbritannien)

- Infor (USA)

- Mobility Work SAS (Frankreich)

- Blue Mountain Quality Resources, LLC (USA)

- OpenWrench (USA)

- Elecosoft (Großbritannien)

- Wartungskoordinator (USA)

- DIMO Maint (Frankreich)

- Rockwell Automation (USA)

- Emerson Electric Co. (USA)

- General Electric Company (USA)

- Honeywell International, Inc. (USA)

- SAP (Deutschland)

- OMRON Corporation (Japan)

- Hexagon AB (Schweden)

- Siemens (Deutschland)

- Oracle (USA)

- ABB (Schweiz)

- AssetWorks Inc. (USA)

- IBM (USA)

- Schneider Electric (Frankreich)

- AspenTech (USA)

- AVEVA Group Limited (Großbritannien)

- Bentley Systems, Incorporated (USA)

Neueste Entwicklungen auf dem Markt für industrielle Wartungsmanagementsoftware

- Im Mai 2024 gab Accenture die Übernahme von Teamexpat bekannt, einem Unternehmen, das sich auf eingebettete Software für komplexe Hightech-Systeme und -Produkte spezialisiert hat, insbesondere auf Softwaretests, -entwicklung und -integration für Lithografiesysteme in der Halbleiterindustrie. Diese Systeme nutzen ultraviolettes Licht, um komplexe Muster auf Halbleitermaterialien zu projizieren und spielen damit eine entscheidende Rolle bei der Definition der Leistung von Mikrochips.

- Im Mai 2024 schlossen Oceaneering International, Inc. und Global Design Innovation, Ltd. (GDi) eine strategische Kooperationsvereinbarung zur Bereitstellung innovativer digitaler Asset-Management-Lösungen für anlagenintensive Branchen wie Öl und Gas, Versorgungsunternehmen und Energieerzeugung. Im Rahmen dieser Zusammenarbeit nutzte Oceaneering die Vision-Softwarelösung von GDi, um Inspektionsprozesse zu optimieren, die Fernbewertung externer Bedingungen zu ermöglichen und die Personalpräsenz vor Ort zu optimieren.

- Im Januar 2024 gab ABB die Übernahme einer Mehrheitsbeteiligung am Softwaredienstleister Meshmind bekannt. Ziel ist es, die Forschungs- und Entwicklungskapazitäten in den Bereichen KI, industrielles IoT und industrielle Bildverarbeitung zu stärken. Durch die Integration der Ingenieurskompetenz, der KI-Expertise und des Software-Know-hows von Meshmind plant ABB die Gründung eines neuen globalen Forschungs- und Entwicklungszentrums, um die Entwicklung innovativer Automatisierungslösungen innerhalb der Division Maschinenautomatisierung (B&R) zu beschleunigen.

- Im April 2023 gaben Siemens Digital Industries Software und IBM Pläne bekannt, ihre Software-Zusammenarbeit durch die Entwicklung einer umfassenden Suite integrierter Tools für die Systementwicklung in verschiedenen Bereichen zu erweitern. Der Schwerpunkt dieser Partnerschaft liegt auf Lebenszyklus- und Anlagenmanagement mit dem Ziel, einen einheitlichen digitalen roten Faden durch die gesamte Fertigungsinfrastruktur zu schaffen.

- Im Dezember 2022 stellte Schneider Electric, ein führender Anbieter digitaler Transformation für Energiemanagement und Automatisierung, die neueste Version von EcoStruxure Automation Expert vor, dem weltweit ersten softwarezentrierten universellen Automatisierungssystem. Dieses Update bietet erweiterte Automatisierungsmöglichkeiten für Branchen wie Konsumgüter, Logistik sowie Wasser- und Abwasserbetrieb und bietet Automatisierungsfunktionen der nächsten Generation sowie beispiellose betriebliche Flexibilität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.