Global Industrial Protective Clothing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.20 Billion

USD

7.80 Billion

2024

2032

USD

5.20 Billion

USD

7.80 Billion

2024

2032

| 2025 –2032 | |

| USD 5.20 Billion | |

| USD 7.80 Billion | |

| % | |

|

Globaler Markt für industrielle Schutzkleidung nach Material (flammhemmend, chemikalienbeständig, schnittfest, gut sichtbar, Lichtbogenschutz und andere), nach Produkttyp (Overalls, Jacken, Hosen, Handschuhe, Sicherheitswesten und andere), nach Endverwendung (Öl und Gas, Bauwesen, Fertigung, Bergbau, Gesundheitswesen und andere), Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Industrielle Schutzkleidung Marktgröße

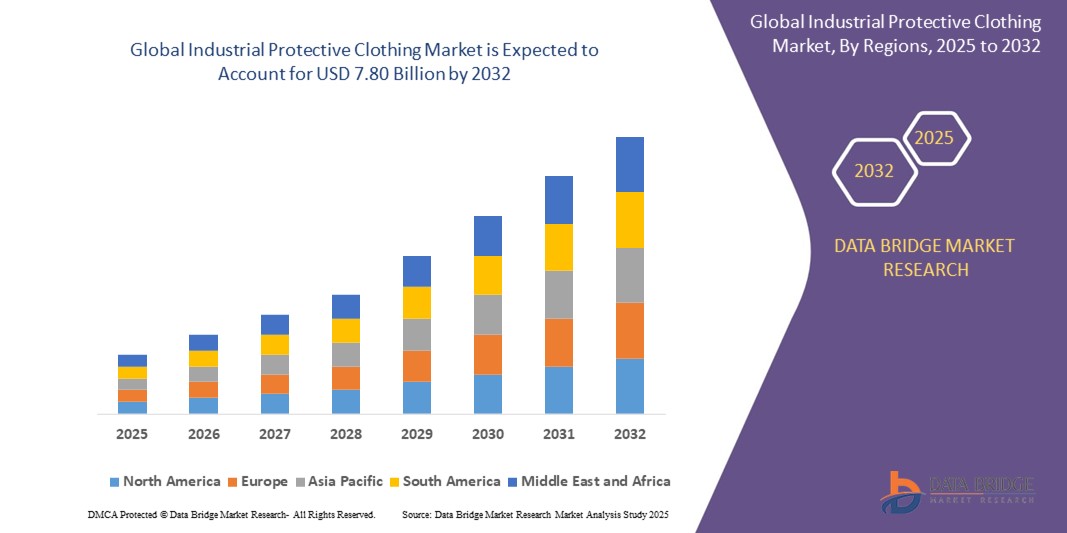

- Der globale Markt für industrielle Schutzkleidung hatte im Jahr 2024 ein Volumen von 5,20 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,80 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch strengere Arbeitsschutzvorschriften, ein zunehmendes Bewusstsein für Berufsrisiken, die zunehmende Industrialisierung in Schwellenländern und den technologischen Fortschritt bei Textilmaterialien vorangetrieben.

- Darüber hinaus beschleunigen die steigende Nachfrage aus den Endverbrauchsindustrien – insbesondere aus der Öl- und Gasindustrie, dem Baugewerbe und dem Bergbau – in Verbindung mit der Einführung intelligenter Schutzkleidung mit integrierten IoT-Sensoren, umweltfreundlichen Stoffinnovationen und der zunehmenden Verbreitung über E-Commerce-Plattformen die weltweite Marktexpansion.

Marktanalyse für industrielle Schutzkleidung

- Industrielle Schutzkleidung umfasst Kleidungsstücke, die Arbeiter vor verschiedenen Gefahren wie Flammen, Chemikalien, Schnitten, Warnschutz und Lichtbögen schützen. Diese Kleidungsstücke werden aus speziellen Materialien wie Nomex, Kevlar und Hochleistungspolymeren hergestellt und bieten so thermische Beständigkeit, chemische Undurchlässigkeit und mechanische Belastbarkeit.

- Der Markt verzeichnet ein stetiges Wachstum aufgrund der verstärkten Durchsetzung gesetzlicher Vorschriften durch Organisationen wie die OSHA (Occupational Safety and Health Administration) in den USA, die Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz (EU-OSHA) und vergleichbare Agenturen im asiatisch-pazifischen Raum, die das Tragen zertifizierter Schutzkleidung vorschreiben.

- Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für industrielle Schutzkleidung dominieren. Dies ist auf die schnelle Industrialisierung, die hohe Zahl an Beschäftigten in gefährlichen Branchen und staatliche Initiativen zur Durchsetzung von Sicherheitsstandards in Ländern wie China, Indien und südostasiatischen Ländern zurückzuführen. Diese Region machte im Jahr 2024 über 40 % des weltweiten Verbrauchs aus.

- Nordamerika wird voraussichtlich die zweitgrößte Region sein, unterstützt durch die starke Einführung fortschrittlicher Schutzlösungen, erhebliche F&E-Investitionen wichtiger Akteure und gut etablierte Lieferketten. Insbesondere der US-Markt erlebt kontinuierliche Innovationen bei intelligenten Textilien und tragbaren Sensoren zur Überwachung der Vitalfunktionen von Arbeitern und der Umweltbedingungen.

- Nach Produkttyp hält das Segment Overalls den größten Marktanteil, da es umfassenden Schutz bietet und in zahlreichen Endverbrauchsbranchen weit verbreitet ist. Auch die Segmente Jacken und Handschuhe haben bedeutende Marktanteile, insbesondere bei Kälteeinsätzen und im Umgang mit Chemikalien.

Berichtsumfang und Marktsegmentierung für industrielle Schutzkleidung

|

Eigenschaften |

Wichtige Markteinblicke für industrielle Schutzkleidung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für industrielle Schutzkleidung

„ Integration von intelligenten Textilien, Nachhaltigkeit und ergonomischem Design “

- Ein wichtiger Trend ist die Integration intelligenter Textiltechnologie – wie eingebettete Temperatursensoren, Beschleunigungsmesser und Gasdetektoren – in Schutzkleidung. Diese Innovationen ermöglichen die Echtzeitüberwachung der Vitalfunktionen der Arbeiter, der Belastungsniveaus und der Umweltgefahren. Dadurch werden die Reaktionszeiten bei Unfällen verkürzt und die Sicherheit am Arbeitsplatz insgesamt erhöht.

- Nachhaltigkeit gewinnt an Bedeutung. Hersteller führen Schutzkleidung aus recycelten und biologisch abbaubaren Materialien, Beschichtungen mit niedrigem VOC-Gehalt (flüchtige organische Verbindungen) und recycelten Nylon- oder Polyestergeweben ein. Dies trägt der wachsenden Nachfrage nach umweltfreundlichen PSA-Lösungen Rechnung, die gleichzeitig Leistungsstandards erfüllen.

- Ergonomische und komfortorientierte Designs stehen im Vordergrund, darunter leichte Verbundstoffe, feuchtigkeitsableitende Futter und dehnbare Verstärkungen. Diese Eigenschaften reduzieren Hitzestress, Ermüdung und Bewegungseinschränkungen und erhöhen so die Compliance und Produktivität des Trägers.

- Digitale Plattformen und Industrie 4.0-Initiativen beeinflussen die Beschaffung. Zentralisierte PSA-Managementsysteme erfassen Bestände, Nutzungsraten und vorausschauende Wartungspläne. Dieser Wandel rationalisiert Lieferketten und reduziert Ausfallzeiten durch den Austausch von Schutzkleidung.

Marktdynamik für industrielle Schutzkleidung

Treiber

„Zunehmend strengere Sicherheitsvorschriften und zunehmende Industrialisierung in Schwellenländern“

- Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum setzen strengere Arbeitssicherheitsstandards durch, die zertifizierte Schutzkleidung vorschreiben – beispielsweise NFPA 70E für Lichtbogenschutz, EN ISO 11612 für Hitze- und Flammenbeständigkeit und ANSI/ISEA 107 für Warnschutzkleidung. Dies führt zu einer anhaltenden Nachfrage nach konformer Schutzkleidung.

- Die rasante Industrialisierung in China, Indien und Südostasien treibt die Nachfrage nach Schutzkleidung in Kernbranchen wie der Öl- und Gasindustrie, dem Baugewerbe und dem Bergbau an. Staatliche Initiativen zum Infrastrukturausbau und zur Arbeitssicherheit kurbeln das Marktwachstum zusätzlich an.

- Technologische Fortschritte bei Fasermaterialien – wie Meta-Aramid-Mischungen, Para-Aramid-Verstärkungen und inhärent flammhemmende Polymere – erweitern den Anwendungsbereich von Schutzkleidung auf extremere Betriebsbedingungen.

Einschränkung/Herausforderung

„ Hohe Kosten für moderne Materialien und Kompromisse zwischen Komfort und Leistung “

- Die Rohstoffkosten – insbesondere für Hochleistungs-Aramidfasern und Spezialbeschichtungen – sind nach wie vor hoch, was zu höheren Verkaufspreisen für moderne Schutzkleidung führt. Dies kann die Akzeptanz bei kleinen und mittleren Unternehmen (KMU) mit knappen Budgets behindern.

- Die Balance zwischen Schutzleistung und Tragekomfort zu finden, ist eine Herausforderung: Kleidungsstücke, die für maximale chemische oder thermische Beständigkeit konzipiert sind, weisen häufig eine schlechte Atmungsaktivität und ein höheres Gewicht auf, was zu Hitzestress und eingeschränkter Beweglichkeit beiträgt.

- Regionale Unterschiede bei der Durchsetzung gesetzlicher Vorschriften – in Entwicklungsländern fehlen möglicherweise einheitliche Vorschriften für persönliche Schutzausrüstung (PSA) – begrenzen die Marktdurchdringung hochwertiger Schutzkleidung in diesen Märkten.

Marktumfang für industrielle Schutzkleidung

Der Markt ist nach Material, Produkttyp, Endverwendung und Vertriebskanal segmentiert.

- Nach Material

Auf der Grundlage des Materials wird es in flammhemmend, chemikalienbeständig, schnittfest, gut sichtbar, lichtbogenbeständig und andere (z. B. wasserdichte, isolierte Fasern) unterteilt.

Das Segment Flammschutzmittel dominiert den Markt mit einem Umsatzanteil von über 30 % im Jahr 2024, was auf die weit verbreitete Verwendung in der Öl- und Gasindustrie, der Versorgungswirtschaft und der Petrochemie zurückzuführen ist. Das Segment Chemikalienbeständigkeit dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, getrieben durch strenge Sicherheitsstandards in der chemischen Verarbeitung und der Pharmaindustrie.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt für industrielle Schutzkleidung in Overalls, Jacken, Hosen, Handschuhe, Sicherheitswesten und Sonstiges (z. B. Schürzen, Laborkittel) unterteilt.

Das Segment Overalls hält im Jahr 2024 aufgrund seiner Vielseitigkeit und seines umfassenden Schutzes vor verschiedenen Gefahren den größten Umsatzanteil. Handschuhe sind ebenfalls von Bedeutung, insbesondere in der Fertigungs- und Gesundheitsbranche, wo Fingerfertigkeit und Barriereschutz entscheidend sind.

- Nach Endverwendung

Auf der Grundlage der Endnutzung wird es in die Branchen Öl und Gas, Bauwesen, Fertigung, Bergbau, Gesundheitswesen und Sonstiges (z. B. Lebensmittelverarbeitung, Versorgungsunternehmen) unterteilt.

Das Segment Öl & Gas dominiert den Markt mit einem Marktanteil von 28 % im Jahr 2024. Dies ist auf die risikoreiche Umgebung zurückzuführen, die flammhemmende und chemikalienbeständige Gewebe erfordert. Das Bausegment wird voraussichtlich aufgrund zunehmender Infrastrukturprojekte und eines verstärkten Fokus auf die Arbeitssicherheit in Entwicklungsregionen stetig wachsen.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals erfolgt eine Segmentierung in Direktvertrieb, Distributoren und Online-Einzelhandel.

Der Direktvertrieb wird 2024 den größten Anteil haben, da große Endverbraucher die Massenbeschaffung über langfristige Verträge mit OEMs bevorzugen. Der Online-Einzelhandel wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate verzeichnen, da der E-Commerce immer stärker verbreitet ist und kleinere Unternehmen standardisierte Schutzkleidung über digitale Plattformen beziehen.

Regionale Analyse des Marktes für industrielle Schutzkleidung

Der asiatisch-pazifische Raum dominiert den Markt mit einem Umsatzanteil von rund 42 % im Jahr 2024. Dies ist auf die rasante Industrialisierung in China und Indien, groß angelegte Infrastrukturprojekte und die zunehmende Durchsetzung von Arbeitsschutzvorschriften zurückzuführen. China hält den größten Anteil im asiatisch-pazifischen Raum, unterstützt durch seine enorme Produktionsbasis und staatliche Subventionen für die Beschaffung von Sicherheitsausrüstung. Indien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % verzeichnen. Dies ist auf das wachsende Bewusstsein für Berufsrisiken, die Expansion der Petrochemie- und Baubranche sowie steigende verfügbare Einkommen zurückzuführen.

Nordamerika hält mit 25 % im Jahr 2024 den zweitgrößten Anteil, angeführt vom US-Markt. Die Nachfrage wird durch strenge OSHA-Vorschriften, die weit verbreitete Einführung intelligenter Schutzkleidung und kontinuierliche Produktinnovationen wichtiger Akteure vorangetrieben. Auch Kanada verzeichnet dank ähnlicher regulatorischer Rahmenbedingungen und Investitionen in den Bergbau sowie die Öl- und Gasförderung in Provinzen wie Alberta ein stetiges Wachstum.

Europa erwirtschaftet im Jahr 2024 22 % des weltweiten Umsatzes, wobei Deutschland, Frankreich und Großbritannien die größten Beiträge leisten. Der Markt wird durch strenge EU-Richtlinien zur Arbeitssicherheit (z. B. PSA-Verordnung EU 2016/425), hohe Budgets im Gesundheitswesen und in der Industrie sowie einen starken Aftermarket für Ersatz-PSA angetrieben. Die osteuropäischen Länder verzeichnen aufgrund steigender ausländischer Direktinvestitionen in Produktionsanlagen ein allmähliches Wachstum.

Marktanteile industrieller Schutzkleidung

Der Bereich Spezialstärken wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- DuPont (USA)

- Honeywell International Inc. (USA)

- 3M Company (USA)

- Ansell Limited (Australien)

- Lakeland Industries, Inc. (USA)

- Kimberly-Clark Corporation (USA)

- Mcr Safety (USA)

- Uvex Safety Group (Deutschland)

- Allegro Industries (USA)

- Carrington Textiles (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für industrielle Schutzkleidung

- Im April 2025 stellte DuPont einen flammhemmenden Overall der nächsten Generation aus einem neuartigen Aramid-Mischgewebe vor, der im Vergleich zu Vorgängermodellen einen um 20 % besseren Wärmeschutz und eine Gewichtsreduzierung von 15 % bietet.

- Im März 2025 brachte Honeywell International Inc. eine intelligente Schutzjacke mit integrierten Bluetooth-Sensoren auf den Markt, die die Herzfrequenz, die Umgebungstemperatur und die Belastung durch giftige Gase der Arbeiter überwachen und Echtzeitwarnungen an zentrale Sicherheitssysteme übermitteln.

- Im Februar 2025 ging die 3M Company eine Partnerschaft mit einem führenden Textilhersteller ein, um eine neue Linie wiederverwendbarer, biologisch abbaubarer, chemikalienbeständiger Anzüge zu entwickeln, die nach der Norm EN ISO 16602 zertifiziert sind und die Umweltbelastung um 30 % reduzieren.

- Im Januar 2025 übernahm Ansell Limited ein europäisches Startup, das auf antimikrobielle Gewebebehandlungen für Schutzkleidung spezialisiert ist, mit dem Ziel, sein Portfolio im Gesundheitswesen und in der Pharmaindustrie zu erweitern.

- Im Januar 2025 eröffnete Lakeland Industries, Inc. eine neue Forschungs- und Entwicklungseinrichtung in Texas, USA. Der Schwerpunkt liegt auf der Entwicklung von Warnstoffen mit integrierten LED-Anzeigetafeln zur Verbesserung der Arbeitssicherheit bei schlechten Lichtverhältnissen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.