Global Infrastructure As A Service Iaas Health Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

65.01 Billion

USD

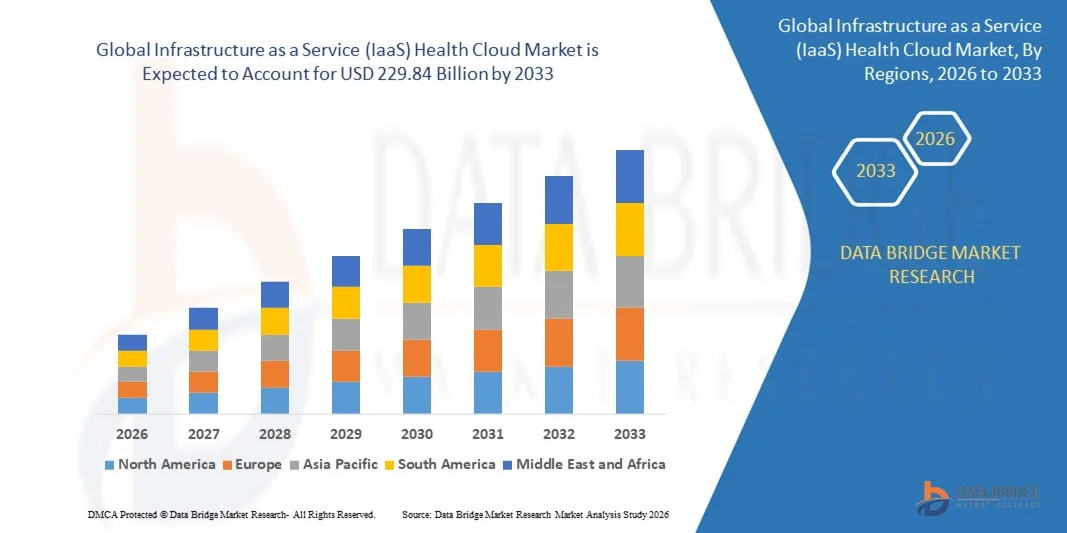

229.84 Billion

2025

2033

USD

65.01 Billion

USD

229.84 Billion

2025

2033

| 2026 –2033 | |

| USD 65.01 Billion | |

| USD 229.84 Billion | |

| % | |

|

Globale Marktsegmentierung für IaaS-Health-Cloud-Lösungen nach Produkt (Lösungen für Gesundheitsdienstleister und Kostenträger), Komponente (Dienste und Software), Bereitstellungsmodell (Private Cloud, Hybrid Cloud und Public Cloud), Preismodell (Pay-as-you-go-Preismodell und Spot-Preismodell) und Endnutzer (Krankenhäuser, Apotheken, Diagnose- und Bildgebungszentren, ambulante Zentren, private und öffentliche Kostenträger) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Infrastructure as a Service (IaaS) Health Cloud und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Infrastructure-as-a-Service (IaaS)-Cloud-Lösungen im Gesundheitswesen hatte im Jahr 2025 einen Wert von 65,01 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 229,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,10 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung von Colocation-Rechenzentren weltweit, die Verfügbarkeit kostengünstiger Rack-Lösungen, die steigende Akzeptanz von Rechenzentrumslösungen, die eine einfache und effiziente Verwaltung von Rechenzentrumsnetzwerken ermöglichen, sowie deren zunehmende Nutzung zur Unterstützung verschiedener Server in einer sicheren Umgebung und die steigende Serverdichte sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für Infrastructure as a Service (IaaS) im Bereich der Gesundheits-Cloud voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Infrastructure as a Service (IaaS) Health Cloud?

- Die zunehmende Nutzung von Blockchain in der Gesundheits-Cloud, das Aufkommen der Telecloud, die Bildung von Organisationen für eine verantwortungsvolle Gesundheitsversorgung sowie die Überbrückung der Konnektivitäts- und Zugänglichkeitslücke werden durch die Schaffung massiver Chancen zum Wachstum des Marktes für Infrastruktur-als-Service (IaaS)-Gesundheits-Clouds im oben genannten Prognosezeitraum beitragen.

- Zunehmende Bedenken hinsichtlich Datensicherheit und Datenschutz sowie komplexe Regulierungen für Cloud-Rechenzentren werden das Wachstum von Infrastructure-as-a-Service (IaaS)-Lösungen im Gesundheitswesen im genannten Prognosezeitraum voraussichtlich bremsen. Fehlendes technisches Know-how sowie Probleme mit Interoperabilität und Portabilität stellen die größte Herausforderung für das Marktwachstum dar.

- Nordamerika dominierte den Markt für Infrastructure as a Service (IaaS) Health Cloud mit einem Umsatzanteil von 39,59 % im Jahr 2025. Treiber dieses Wachstums waren die rasche Einführung cloudbasierter Gesundheitsplattformen, Hyperscale-Rechenzentren, der Einsatz von Edge Computing sowie steigende Investitionen in hochdichte IT-Infrastruktur in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,69 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Digitalisierung von Krankenhäusern und Abrechnungsdienstleistungen, die Ausweitung cloudbasierter Gesundheitslösungen, der Ausbau von 5G-Netzen und groß angelegte Investitionen in Gesundheitsrechenzentren in China, Japan, Indien, Singapur und Südkorea.

- Das Segment „Lösungen für Gesundheitsdienstleister“ dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025. Treiber dieses Wachstums waren die steigende Nachfrage nach elektronischen Patientenakten (EHRs), Telemedizinplattformen, Patientenmanagementsystemen und KI-gestützten Diagnosetools.

Berichtsumfang und Marktsegmentierung für Infrastructure as a Service (IaaS) Health Cloud

|

Attribute |

Infrastruktur als Service (IaaS) Gesundheits-Cloud: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für Infrastructure as a Service (IaaS) Health Cloud?

Zunehmende Nutzung KI-optimierter, skalierbarer und automatisierungsgesteuerter Cloud-Infrastrukturen im Gesundheitswesen

- Der Markt für Gesundheits-Cloud-Lösungen mit Infrastruktur als Service (IaaS) verzeichnet eine zunehmende Nutzung KI-optimierter, skalierbarer und automatisierungsfähiger Cloud-Architekturen, die klinische Arbeitslasten, elektronische Patientenakten (EHRs), medizinische Bildgebung und Hochleistungsanalysen unterstützen.

- Cloud-Anbieter führen selbstheilende, automatisch skalierende und hochverfügbare Frameworks ein, die die Datenverarbeitung verbessern, die Interoperabilität erhöhen und die Bereitstellung von Anwendungen im Gesundheitswesen in hybriden und Multi-Cloud-Umgebungen vereinfachen.

- Die steigende Nachfrage nach kosteneffizienten, konformen und sicheren Cloud-Systemen im Gesundheitswesen treibt deren Einführung in Krankenhäusern, Diagnosezentren, Telemedizinplattformen und Versicherungsnetzwerken voran.

- Beispielsweise haben Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM Cloud und Oracle ihre auf das Gesundheitswesen ausgerichteten Cloud-Portfolios um verbesserte Compliance-Tools, KI-gestützte Analysen und fortschrittliche Automatisierungsfunktionen erweitert.

- Der wachsende Bedarf an Echtzeit-Datenverarbeitung, verbesserter Automatisierung klinischer Arbeitsabläufe und integriertem Patientendatenmanagement beschleunigt die Einführung fortschrittlicher IaaS-Cloud-Lösungen im Gesundheitswesen.

- Im Zuge des Übergangs von Gesundheitssystemen zu digitalisierten, KI-gestützten und interoperablen Infrastrukturen werden IaaS-Health-Cloud-Plattformen voraussichtlich weiterhin eine zentrale Rolle für Modernisierung, Skalierbarkeit und sicheren Datenaustausch spielen.

Was sind die wichtigsten Treiber des Marktes für Infrastructure as a Service (IaaS) Health Cloud?

- Steigende Nachfrage nach kosteneffektiven, sicheren und skalierbaren Cloud-Ressourcen zur Unterstützung von Gesundheitsanalysen, EHR-Speicherung, Bildgebungs-Workflows, Telemedizin und Patientenmanagementsystemen

- Beispielsweise haben Microsoft, Google und IBM im Jahr 2025 ihre Angebote für die Gesundheits-Cloud erweitert, um KI-gestützte Diagnostik, Anwendungen für die virtuelle Patientenversorgung und konforme Datenumgebungen zu unterstützen.

- Die rasante globale Expansion digitaler Gesundheitsökosysteme, Telemedizin-Dienste, E-Rezept-Plattformen und Fernüberwachungssysteme fördert deren Akzeptanz in den USA, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei Datenverschlüsselung, Zero-Trust-Sicherheit, Container-Orchestrierung und Cloud-nativen Technologien haben die Zuverlässigkeit, Interoperabilität und Leistung von IaaS-Lösungen verbessert.

- Die zunehmende Verbreitung von KI, IoT-Medizingeräten, 5G-fähiger Gesundheitsversorgung und fortschrittlicher Analytik treibt die Nachfrage nach robuster Cloud-Infrastruktur mit hoher Rechenkapazität an.

- Dank starker Investitionen in die Modernisierung der IT im Gesundheitswesen, Cybersicherheit, Cloud-native Anwendungen und globale Partnerschaften wird erwartet, dass der IaaS-Gesundheitscloud-Markt ein robustes langfristiges Wachstum beibehalten wird.

Welcher Faktor bremst das Wachstum des Marktes für Infrastructure as a Service (IaaS) Health Cloud?

- Hohe Implementierungskosten im Zusammenhang mit Premium-Cloud-Infrastruktur, konformen Datenspeichersystemen und fortschrittlichen Cybersicherheitsframeworks schränken die Akzeptanz in kleinen und mittelständischen Gesundheitseinrichtungen ein.

- Beispielsweise erhöhten im Zeitraum 2024–2025 steigende Ausgaben für Cloud-Sicherheit, Komplexität der Datenmigration und Compliance-Anforderungen die Betriebskosten für Gesundheitsdienstleister.

- Strenge Datenschutzbestimmungen im Gesundheitswesen, darunter HIPAA, DSGVO und regionale Compliance-Vorgaben, erhöhen die Komplexität der Cloud-Bereitstellung und -Wartung.

- Begrenztes Bewusstsein und mangelnde technische Expertise in Schwellenländern in Bezug auf Cloud-Governance, Datenintegration und Multi-Cloud-Orchestrierung schränken eine optimale Implementierung ein.

- Der starke Wettbewerb durch lokale IT-Systeme im Gesundheitswesen, hybride Infrastrukturen und herstellerspezifische Managed Services erzeugt Druck auf Preisgestaltung, Differenzierung und Anpassung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostenoptimierte Cloud-Modelle, verbesserte Sicherheitsframeworks, die Einhaltung gesetzlicher Vorschriften und Schulungsprogramme, um die breite Akzeptanz von IaaS-Health-Cloud-Plattformen zu fördern.

Wie ist der Markt für Infrastructure as a Service (IaaS) Health Cloud segmentiert?

Der Markt ist segmentiert nach Produkt, Komponente, Bereitstellungsmodell, Preismodell und Endnutzer .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für IaaS-Gesundheitscloud-Lösungen in Lösungen für Gesundheitsdienstleister und Lösungen für Kostenträger unterteilt. Das Segment der Lösungen für Gesundheitsdienstleister dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025. Treiber dieses Wachstums waren die steigende Nachfrage nach elektronischen Patientenakten (EHRs), Telemedizinplattformen, Patientenmanagementsystemen und KI-gestützten Diagnosetools. Krankenhäuser, Diagnosezentren und ambulante Einrichtungen setzen zunehmend auf anbieterorientierte Cloud-Lösungen, um Abläufe zu optimieren, die Behandlungsergebnisse zu verbessern und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Das Segment der Lösungen für Kostenträger wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Nutzung cloudbasierter Systeme zur Bearbeitung von Versicherungsansprüchen, Betrugserkennung, Prämienverwaltung und Analyseplattformen. Kostenträger nutzen sichere Cloud-Infrastrukturen, um die Effizienz zu steigern, Betriebskosten zu senken und prädiktive Modelle für die Patientenversorgung und Erstattungsstrategien zu ermöglichen. Der zunehmende Fokus auf Interoperabilität, Compliance und datengestützte Gesundheitsversorgung treibt das Wachstum weiterhin an.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Services und Software unterteilt. Das Softwaresegment dominierte den Markt 2025 mit einem Umsatzanteil von 64,2 %. Dies ist auf die weitverbreitete Nutzung cloudnativer Anwendungen für das Management elektronischer Patientenakten (EHR), KI-Analysen, die Automatisierung klinischer Arbeitsabläufe und die Interoperabilität im Gesundheitswesen zurückzuführen. Gesundheitsdienstleister und Kostenträger setzen fortschrittliche Softwaretools für die sichere Datenspeicherung, die Einhaltung von HIPAA und DSGVO sowie die Integration mit IoT-Medizingeräten ein. Für das Servicesegment wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) prognostiziert. Unterstützt wird dies durch die steigende Nachfrage nach Implementierungs-, Integrations-, Migrations-, Cloud-Wartungs- und Lifecycle-Management-Services. Die zunehmende Komplexität von Hybrid-Cloud-Bereitstellungen, Multi-Cloud-Umgebungen und KI-gestützten Workloads im Gesundheitswesen treibt weltweit die Nachfrage nach Beratung, Managed Services und professionellem Support an.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in Private Cloud, Hybrid Cloud und Public Cloud unterteilt. Das Segment Hybrid Cloud dominierte den Markt mit einem Anteil von 52,8 % im Jahr 2025, da es Gesundheitsorganisationen die Flexibilität bietet, eine sichere On-Premise-Infrastruktur mit skalierbaren Public-Cloud-Ressourcen zu kombinieren. Hybridmodelle unterstützen die Speicherung sensibler Patientendaten, Hochleistungsrechnen für KI-Diagnostik und die Einhaltung von Datenschutzbestimmungen. Das Segment Public Cloud wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die rasche Akzeptanz bei kleinen und mittelständischen Krankenhäusern, Telemedizinanbietern und Kostenträgern, die eine kosteneffiziente, skalierbare und global verfügbare Infrastruktur suchen. Cloud-Anbieter erweitern ihr regionsspezifisches Angebot und ihre Compliance-fähigen Lösungen und beschleunigen so die Einführung im gesamten Gesundheitswesen.

- Nach Preismodell

Basierend auf dem Preismodell ist der Markt in Pay-as-you-go und Spot-Pricing unterteilt. Das Pay-as-you-go-Modell dominierte den Markt mit einem Umsatzanteil von 59,4 % im Jahr 2025. Dies ist auf die Präferenz von Gesundheitsdienstleistern für eine flexible, betriebskostenbasierte Abrechnung zurückzuführen, die mit Patientenzahlen, Rechenbedarf und Cloud-Nutzung skaliert. Das Spot-Pricing-Modell wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die steigende Nachfrage nach datenintensiven Anwendungen im Gesundheitswesen, KI-Training und Analyseanwendungen, die temporäre Kapazitätsspitzen zu optimierten Kosten benötigen. Der zunehmende Fokus auf Kosteneffizienz, Ressourcenoptimierung und skalierbare IT-Infrastruktur im Gesundheitswesen fördert die Akzeptanz dynamischer Cloud-Preismodelle.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Apotheken, Diagnose- und Bildgebungszentren, ambulante Zentren, private und öffentliche Kostenträger unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 48,7 % im Jahr 2025. Treiber dieses Wachstums war die weitverbreitete Nutzung von Cloud-Infrastruktur für elektronische Patientenakten (EHRs), Telemedizin, KI-Diagnostik und Patientenmanagement. Das Segment der privaten Kostenträger wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die zunehmende Nutzung von Cloud-Plattformen für die Abrechnungsabwicklung, prädiktive Analysen, Betrugserkennung und das Bevölkerungsgesundheitsmanagement. Steigende Investitionen in cloudbasierte Initiativen zur digitalen Transformation, sicheren Patientendatenaustausch und KI-gestützte Gesundheitslösungen beschleunigen die Akzeptanz in allen Endnutzerkategorien weiter.

Welche Region hält den größten Anteil am Markt für Infrastructure as a Service (IaaS) Health Cloud?

- Nordamerika dominierte 2025 den Markt für Infrastructure as a Service (IaaS) Health Cloud mit einem Umsatzanteil von 39,59 %. Treiber dieses Wachstums waren die rasche Verbreitung cloudbasierter Gesundheitsplattformen, Hyperscale-Rechenzentren, Edge-Computing-Lösungen sowie steigende Investitionen in hochdichte IT-Infrastruktur in den USA und Kanada. Die starke Nutzung KI-gestützter Anwendungen im Gesundheitswesen, Multi-Cloud-Architekturen und digitaler Transformationsprogramme treibt die Nutzung von Cloud-Diensten in Krankenhäusern, Kostenträgern und Diagnosezentren weiterhin an.

- Führende Cloud-Anbieter und Rack-Lösungsanbieter erweitern ihr Portfolio durch Innovationen in den Bereichen energieeffiziente Architektur, modulare Montage, optimierte Luftzirkulation und Kompatibilität mit KI-/GPU-Workloads. Der regulatorische Fokus auf Datensicherheit im Gesundheitswesen, HIPAA-Konformität und grüne IT-Infrastruktur stärkt die regionale Führungsrolle zusätzlich.

- Hohe IT-Ausgaben, die großflächige Digitalisierung von Krankenhäusern und die fortlaufende Modernisierung der Gesundheitsnetzwerke treiben das langfristige Wachstum weiterhin an.

Einblick in den US-amerikanischen Markt für Infrastruktur als Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

Die USA sind der größte Marktteilnehmer in Nordamerika, was durch die weitverbreitete Nutzung von Cloud-Lösungen in Krankenhäusern, Diagnosezentren und Kostenträgerorganisationen begünstigt wird. Investitionen in KI-gestützte Gesundheitsanalysen, Telemedizin und Edge-Rechenzentren treiben die Einführung hochdichter, modularer Cloud-Infrastrukturen voran, da diese überlegene Skalierbarkeit, Sicherheit und betriebliche Effizienz bieten. Fortschrittliche IT-Standards im Gesundheitswesen, regulatorische Rahmenbedingungen und der Ausbau digitaler Dienste stärken das Marktwachstum zusätzlich.

Einblick in den kanadischen Markt für Infrastruktur-als-Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

Kanada trägt maßgeblich zum regionalen Wachstum bei, angeführt von staatlich geförderten Programmen für digitale Gesundheit, dem Ausbau von Colocation- und Cloud-Einrichtungen sowie der zunehmenden Nutzung sicherer, cloudbasierter Gesundheitslösungen. Gesundheitsdienstleister setzen vermehrt auf modulare, energieeffiziente IT-Infrastrukturen, um die Patientenversorgung zu verbessern, die Betriebskosten zu optimieren und KI-gestützte Analysen zu unterstützen.

Asien-Pazifik-Markt für Infrastruktur als Dienstleistung (IaaS) im Gesundheitswesen (Cloud-Lösung)

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,69 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Digitalisierung von Krankenhäusern und Abrechnungsdienstleistungen, der Ausbau cloudbasierter Gesundheitslösungen, der 5G-Netzausbau sowie umfangreiche Investitionen in Rechenzentren für das Gesundheitswesen in China, Japan, Indien, Singapur und Südkorea. Die steigende Nachfrage nach skalierbarer, sicherer und kosteneffizienter Cloud-Infrastruktur beschleunigt die Einführung in Krankenhäusern, Diagnosezentren und Abrechnungsnetzwerken. Das Wachstum in den Bereichen E-Health, Telemedizin, KI-gestützte Diagnostik und die Integration digitaler Zahlungsmethoden fördert die regionale Akzeptanz zusätzlich.

Einblick in den chinesischen Markt für Infrastruktur-als-Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, gestützt durch das am schnellsten wachsende Cloud-basierte Gesundheitswesen, staatlich geförderte Initiativen im Bereich der digitalen Gesundheit und umfangreiche Investitionen in Hyperscale-Cloud-Infrastruktur. Die zunehmende Nutzung KI-gestützter medizinischer Analysen, hochdichter Serverracks sowie fortschrittlicher Kühl- und Netzwerktechnologien treibt die starke Nachfrage nach skalierbaren und sicheren Cloud-Lösungen an.

Einblick in den japanischen Markt für Infrastruktur-als-Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

Japan verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach Telemedizin mit geringer Latenz, fortschrittlichen Krankenhausnetzwerken und der Modernisierung veralteter IT-Systeme im Gesundheitswesen. Der Fokus auf erstklassige Infrastruktur, energieeffizienten Einsatz und die Einhaltung von Vorschriften im Gesundheitswesen treibt die Verbreitung modularer, skalierbarer Cloud-Lösungen voran.

Einblick in den indischen Markt für Infrastruktur-als-Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch staatliche Cloud-Initiativen, den Ausbau von Krankenhäusern und IT-Systemen bei Kostenträgern sowie die zunehmende Nutzung digitaler Gesundheitslösungen. Der verstärkte Einsatz von Telemedizin, KI-Diagnostik und Edge-Computing-Lösungen steigert die Nachfrage nach flexibler, modularer und sicherer Cloud-Infrastruktur.

Einblick in den südkoreanischen Markt für Infrastruktur-als-Service (IaaS) im Gesundheitswesen (Cloud-Lösungen)

Südkorea leistet aufgrund der starken Nachfrage nach KI-gestützten Gesundheitsdienstleistungen, 5G-fähiger Telemedizin und großflächigen digitalen Gesundheitsplattformen einen bedeutenden Beitrag. Die zunehmende Installation von Hochleistungsrechnersystemen und Cloud-nativen Gesundheitsanwendungen fördert die Nutzung skalierbarer, energieeffizienter und sicherer Cloud-Lösungen.

Welche sind die führenden Unternehmen im Markt für Infrastructure as a Service (IaaS) Health Cloud?

Die Branche der Gesundheits-Cloud-Lösungen mit Infrastruktur als Dienstleistung (IaaS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- athenahealth, Inc. (USA)

- CareCloud Corporation (USA)

- Siemens Healthcare GmbH (Deutschland)

- eClinicalWorks (USA)

- Allscripts Healthcare, LLC (USA)

- NTT DATA, Inc. (Japan)

- Sectra AB (Schweden)

- GENERAL ELECTRIC COMPANY (USA)

- NXGN Management, LLC (USA)

- DXC Technology Company (USA)

- INFINITT North America Inc. (USA)

- Hyland Software, Inc. (USA)

- Orion Health Unternehmensgruppe (Neuseeland)

- FUJIFILM Holdings America Corporation (USA)

- VEPRO AG (Schweiz)

- Dell Inc. (USA)

- ENSOFTEK INC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Infrastructure as a Service (IaaS) Health Cloud?

- Im Dezember 2023 gab ZKTeco eine Partnerschaft mit Amazon Web Services (AWS) bekannt, um die innovative IoT-Plattform Minerva einzuführen und ihre Cloud-Funktionen zu erweitern. Ziel ist es, die robuste Cloud-Infrastruktur von AWS für die Entwicklung einer sicheren, skalierbaren IoT-Plattform mit fortschrittlichen Funktionen zu nutzen. Dies stellt einen wichtigen Schritt zur Stärkung der IoT- und Cloud-Integration dar.

- Im November 2023 führte Leaseweb Global, ein Anbieter von Cloud-Services und Infrastructure as a Service (IaaS), in Großbritannien ein neues Channel-Partnerprogramm ein. Dieses Programm richtet sich an Managed Service Provider (MSPs) und ermöglicht ihnen den Aufbau langfristiger Vertriebspartnerschaften sowie die Bereitstellung strategischer Beratung und hochwertiger Cloud-Services. Dadurch baut das Unternehmen seine Präsenz auf dem europäischen Cloud-Markt weiter aus.

- Im Dezember 2022 brachte F5 Distributed Cloud App Infrastructure Protection auf den Markt, eine Lösung zur Verbesserung der Anwendungsüberwachung und -sicherheit für Cloud-native Infrastrukturen, die es Unternehmen ermöglicht, die Betriebssicherheit zu erhöhen und geschäftskritische Workloads zu schützen.

- Im Oktober 2022 kündigte Lenovo Upgrades für seine unternehmensweit eingesetzte Infrastructure-as-a-Service-Lösung Lenovo TruScale an. Dabei wurden die Partnerschaften mit Nutanix, Veeam und Red Hat ausgebaut, die Sicherheit und Kontrolle in On-Premise-Umgebungen sowie die Flexibilität in Hybrid-Cloud-Umgebungen verbessert und die Kundenakzeptanz und das Vertrauen gestärkt.

- Im August 2022 erwarb 11:11 Systems, ein Anbieter von Infrastrukturlösungen, Cloud-Management-Services von Sungard Availability Services. Ziel ist es, plattformübergreifende Cloud-Bereitstellungen mit verbesserter Skalierbarkeit, Compliance und Verfügbarkeit zu ermöglichen und Kunden so in die Lage zu versetzen, geschäftskritische Cloud-Umgebungen besser zu verwalten, zu optimieren und zu sichern. Dadurch wird das Portfolio an Enterprise-Cloud-Lösungen gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.