Global Integrated Marine Automation System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.23 Billion

USD

5.14 Billion

2025

2033

USD

4.23 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.23 Billion | |

| USD 5.14 Billion | |

| % | |

|

Global Integrated Marine Automation System Market, By Autonomy (Autonome, Remote-Operated und Partial Automation), Schiffstyp (Handelsschiff und Verteidigung), Komponenten (Produkt und Dienstleistungen), End-User (OEM und Aftermarket), Lösung (Power Management System, Gefäßmanagementsystem, Prozesskontrolle und Sicherheitssystem) - Branchentrends und Prognose bis 2033

Integrierter Markt für Marine AutomationÜberblick

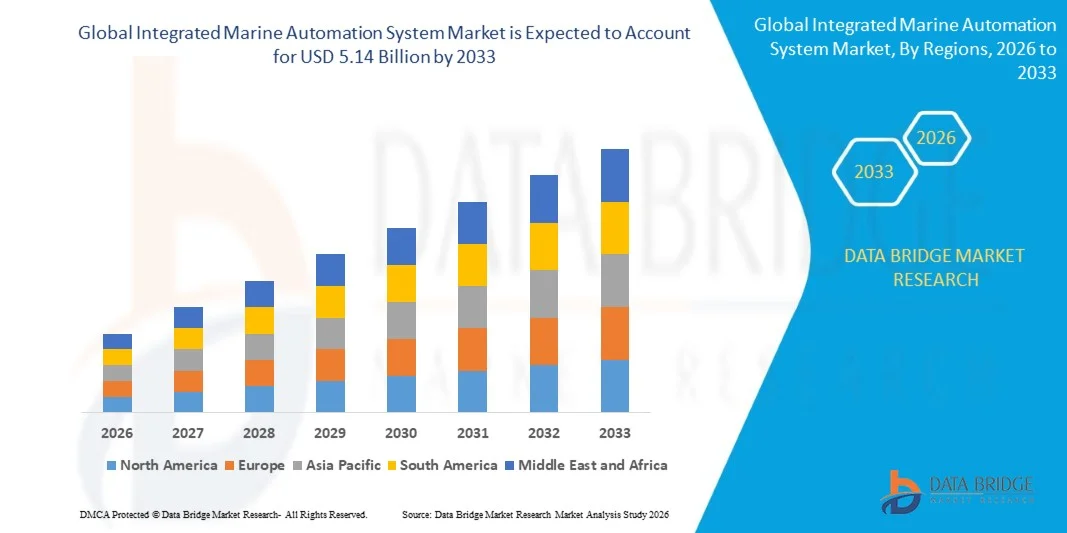

Der Integrated Marine Automation System Market wurde aufUSD 4,23 Milliarden in 2025und wird zu erreichenUSD 5.14 Milliarden von 2033, in einemCAGR von 2,47% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Einführung von intelligenten Schifffahrtstechnologien, die steigende Nachfrage nach der Optimierung der Schiffseffizienz und die zunehmende Betonung auf die Sicherheit und die Einhaltung der Vorschriften im Seeverkehr verursacht wird. Die Ausweitung des Einsatzes von KI-fähigen Navigationssystemen, vorausschauenden Wartungslösungen und digitalen Schiffssteuerungsplattformen unterstützt die Markterweiterung in kommerziellen und Verteidigungssektoren.

Die zunehmende globale Ausrichtung auf die maritime Digitalisierung und die operative Effizienz in Verbindung mit strengen Emissionsreduktionsregelungen beschleunigt die Einführung integrierter Automatisierungssysteme über neue Schiffe und nachgerüstete Flotten. Schiffsbetreiber integrieren zunehmend fortschrittliche Automatisierungslösungen, um den Kraftstoffverbrauch zu optimieren, die Reiseleistung zu verbessern und die menschliche Abhängigkeit in kritischen Betrieben zu reduzieren. Darüber hinaus stärken schnelle Fortschritte bei autonomen Schifffahrtstechnologien und der intelligenten Hafeninfrastruktur das langfristige Marktwachstum.

Trends und Einblicke

- Asia-Pacific dominierte den Integrated Marine Automation System Market mit dem größten Umsatzanteil von 40,9% im Jahr 2025, unterstützt durch eine rasche Expansion von kommerziellen Schifffahrtsaktivitäten, starke Schiffbaukapazität und zunehmende Übernahme von digitalen maritimen Technologien in großen Volkswirtschaften

- Das Handelsschiffsegment führte den Markt mit einem Anteil von 62,5% im Jahr 2025, angetrieben durch starke globale Handelserweiterung und steigende Nachfrage nach automatisierten Navigations-, Motorsteuerungs- und Frachtumschlagsystemen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 9,4% von 2026 bis 2033 sein, die durch schnelle Einführung autonomer Schifffahrtstechnologien, starke Marinemodernisierungsprogramme und zunehmende Nachfrage nach fortschrittlichen Schiffseffizienzlösungen gefördert wird

- Autonom sind der am schnellsten wachsende Autonomietyp, der eine CAGR von 16,8% von 2026 bis 2033, unterstützt durch schnelle Fortschritte in der KI-fähigen Navigation, maschinenlernbasierten Entscheidungssystemen und unbemannten Schiffstechnologien

- Das Produktsegment dominierte die Komponentenkategorie mit einem Umsatzanteil von 57,8% im Jahr 2025, führte durch einen hohen Einsatz von Steuerungssystemen, Navigationsschnittstellen, Antriebsautomatisierungseinheiten und integrierten Brückensystemen über neue Schiffsbauten und Retrofits

- Im Jahr 2025 entfielen 48,2 % des Marktes auf den Fernbetrieb, bevorzugt durch den weit verbreiteten Einsatz in kommerziellen Schiffen und Verteidigungsflotten, in denen die Kontrolle von Mensch-in-the-Loop für die Betriebssicherheit unerlässlich bleibt.

- Das Segment Power Management System ist die am schnellsten wachsende Lösungskategorie, mit einem CAGR von 15,9% von 2026 bis 2033, angetrieben durch steigende Fokus auf Kraftstoffeffizienzoptimierung und Hybridantriebssysteme

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4,23 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.14 Milliarden

- Prognose CAGR (2026–2033): 2.47%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und integrierter Markt für Marine AutomationSegment

|

Attribute |

Integrierter Marine AutomatisierungssystemschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Consilium Safety Group (Schweden) ·ABB(Schweiz) ·Siemens(Deutschland) ·Kongsberg Maritime(Norwegen) · Thales Group (Frankreich) · Marine Technologies, LLC (USA) · Honeywell International Inc. (USA) ·Rollen-Royce plc(USK) · Praxis Automation Technology B.V. (Niederlande) ·Wärtsilä(Finnland) · Rockwell Automation, Inc. (USA) · Hyundai Heavy Industries Co., Ltd. (Südkorea) · General Electric (US) · TOKYO KEIKI (Japan) · FINCANTIERI S.p.A. (Italien) · Northrop Grumman (USA) · Jason Marine Group (Singapur) · Emerson Electric Co (USA) · API Marine Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau der Autonomen Versandtechnologien im Tiefsee-Lasttransport · Wachstum von Smart Port Infrastructure und Digital Maritime Ecosystems · Rising Retrofitting Nachfrage nach Legacy Vessels mit integrierten Automatisierungssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Markttrends der Marine Automation

Trend: KI-basierte autonome Gefäßannahme

Der Markt für integrierte Marine Automation System zeigt eine starke Einführung von KI-fähigen autonomen und semi-autonomen Schiffstechnologien zur Verbesserung der Navigationsgenauigkeit, Betriebssicherheit und Fahrteffizienz. Schifffahrtsunternehmen integrieren zunehmend KI-gesteuerte Entscheidungsunterstützungssysteme, Sensorfusion und maschinelle lernbasierte Routenoptimierung, um den menschlichen Eingriff in komplexe Seefahrten zu reduzieren. Autonome Schiffsversuche und intelligente Navigationsprojekte beschleunigen über kommerzielle und Verteidigungsflotten, unterstützt durch Fortschritte in der Satellitenkommunikation und Edge Computing.

Unternehmen wie Kongsberg Maritime haben durch Projekte wie das Yara Birkeland, das weltweit erste vollelektrische und autonome Containerschiff, autonome Schiffslösungen entwickelt, die den Einsatz von AI-getriebenen Schiffsautomatisierungssystemen weltweit belegen.

Integrierte Marine Automation System Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Kraftstoffeffizienz und Kostensenkung

Der zunehmende Druck auf den Schifffahrtsbetreiber, den Kraftstoffverbrauch, die Betriebskosten und die CO2-Emissionen zu reduzieren, treibt die Nachfrage nach integrierten Schiffsautomationssystemen deutlich voran. Schiffsbetreiber übernehmen fortschrittliche Motorsteuerungssysteme, vorausschauende Wartungswerkzeuge und Echtzeit-Leistungsüberwachungsplattformen, um den Kraftstoffverbrauch zu optimieren und die Flotteneffizienz zu verbessern. Regulatorische Rahmen wie IMO 2030 und IMO 2050 Decarbonization-Ziele beschleunigen die Einführung von Automatisierungstechnologien in globalen Flotten weiter.

Unternehmen wie Wärtsilä und ABB bieten aktiv energieeffiziente Lösungen für die Automatisierung und Antriebsoptimierung von Schiffen an, um den Kraftstoffverbrauch und die Emissionen durch intelligente Schiffssteuerungssysteme zu reduzieren.

Schlüsselrückhaltung/Herstellung: Hohe Systemkosten und Integrationskomplexität

Hohe Installationskosten und komplexe Integrationsanforderungen bleiben eine große Herausforderung bei der Einführung integrierter mariner Automatisierungssysteme, insbesondere bei der Umrüstung älterer Schiffe. Die Integration fortschrittlicher digitaler Steuerungssysteme, Sensoren und KI-basierter Navigationsplattformen erfordert erhebliche Investitionen und fachliche Expertise. Kompatibilitätsprobleme mit alten Schiffsystemen und lange Installations-Downtime verlangsamen die Adoption über mittelgroße Schiffsbetreiber weiter.

Der Einsatz integrierter Brücken- und Automatisierungs-Upgrades über alternde Handelsflotten in Europa unterstreicht die operativen und finanziellen Herausforderungen, die mit der groß angelegten Systemmodernisierung im maritimen Sektor verbunden sind.

Key Market Opportunity: Wachstum von Smart Port Infrastructure und Digital Maritime Ecosystems

Die Erweiterung von intelligenten Häfen und digitalen maritimen Ökosystemen schafft erhebliche Chancen für integrierte maritime Automatisierungssysteme Anbieter. Häfen übernehmen zunehmend AI-basierte Verkehrsmanagement, automatisierte Frachtumschlagsysteme und Echtzeit-Schiffsverfolgungslösungen, um die Betriebseffizienz zu verbessern und die Turnaround-Zeit zu reduzieren. Die Integration von Hafeninfrastruktur- und Schiffsautomatisierungssystemen ermöglicht einen nahtlosen Datenaustausch und eine verbesserte Sichtbarkeit der Lieferkette.

Unternehmen wie Siemens und Honeywell sind aktiv an der Entwicklung intelligenter Portlösungen beteiligt, darunter automatisierte Terminalsysteme und digitale Steuerungsplattformen, die die breitere Übernahme integrierter Meeresautomatisierungstechnologien auf globalen Seeverkehrswegen unterstützen.

Integrierter Markt für Marine Automation System

Der integrierte Markt für Meeresautomatisierung wird auf der Grundlage von Autonomie, Schiffstyp, Bauteil, Endverbraucher und Lösung segmentiert.

- Von Autonomy

Der Integrated Marine Automation System Market wird auf Basis der Autonomie in autonome, fernbediente und partielle Automatisierungssysteme segmentiert. Das Segment Remotely-Operated dominierte den Markt mit dem größten Anteil von 48,2% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz in kommerziellen Schiffen und Verteidigungsflotten, wo die Kontrolle von Mensch-in-the-Loop für die Betriebssicherheit unerlässlich bleibt. Die zunehmende Nachfrage nach Echtzeit-Überwachungs- und zentralisierten Schiffskontrollsystemen stärkt die Übernahme über lange Strecken. Die Integration mit fortschrittlichen Sensornetzwerken und vorausschauenden Wartungstools verbessert die Betriebseffizienz weiter. Das Segment profitiert weiterhin von einer kostengünstigen Umsetzung im Vergleich zu vollautonomen Systemen.

Das Autonomous-Segment wird das schnellste Wachstum bei einem CAGR von 16,8% von 2026 bis 2033, unterstützt durch schnelle Fortschritte bei der KI-fähigen Navigation, maschinellen lernbasierten Entscheidungssystemen und unbemannten Schiffstechnologien. Die Erweiterung von autonomen Frachtschiffen und Schiffsdrohnen beschleunigt die Kommerzialisierung über entwickelte Seekorridore. Die zunehmende Betonung auf die Reduzierung der Besatzung und die Verbesserung der Sicherheit ist eine weitere ermutigende Annahme. Kontinuierliche Verbesserungen in der Satellitenkommunikation und Edge Computing verstärken die Systemsicherheit in Tiefseebetrieben. Regulatorische Fortschritte in Richtung autonomer Gefäßzertifizierung verstärken langfristige Wachstumsdynamik.

- Typ des Schiffes

Auf Basis des Schiffstyps wird der Integrated Marine Automation System Market zu kommerziellen Schiffen und Verteidigungsschiffen segmentiert. Das Segment Commercial Ship dominierte den Markt mit einem Anteil von 62,5% im Jahr 2025, angetrieben durch starke globale Handelserweiterung und steigende Nachfrage nach automatisierten Navigations-, Motorsteuerungs- und Frachtumschlagsystemen. Die Speditionsbetreiber priorisieren die Optimierung der Kraftstoffeffizienz und das Fahrgeschäftsmanagement, was den Automatisierungseinsatz über Containerschiffe, Schüttgüter und Tanker stärkt. Die zunehmende Übernahme von Smart Port-Konnektivität verbessert die operative Koordination. Große Flottenmodernisierungsprogramme unterstützen weiterhin die Segmentführung.

Das Verteidigungssegment soll das schnellste Wachstum bei einem CAGR von 14,9% von 2026 bis 2033 registrieren, das von zunehmenden Marinemodernisierungsprogrammen und steigender Nachfrage nach intelligenten Kampfunterstützungssystemen angetrieben wird. Die Integration von Automatisierung bei der Überwachung, Bedrohungserkennung und missionskritischen Schiffsbetrieben verbessert die strategische Bereitschaft. Wachsende Investitionen in unbemannte Oberflächenschiffe und hybride Marineplattformen beschleunigen die Adoption weiter. Der verstärkte Fokus auf die maritime Sicherheit in wettbewerbsorientierten Gewässern unterstützt die Beschaffung fortschrittlicher Automatisierungssysteme. Kontinuierliche Upgrades in der navalen digitalen Infrastruktur verstärken die Segmenterweiterung.

- Von der Komponente

Auf Basis der Komponente wird der Integrated Marine Automation System Market in Produkt und Dienstleistungen segmentiert. Das Produktsegment dominierte den Markt mit einem Anteil von 57,8% im Jahr 2025, angetrieben durch hohe Bereitstellung von Steuerungssystemen, Navigationsschnittstellen, Antriebsautomatisierungseinheiten und integrierte Brückensysteme über neue Schiffsbauten und Retrofits. Die zunehmende Nachfrage nach integrierten Hardware-Software-Plattformen erhöht die operative Präzision und Sicherheit. Schiffbauunternehmen priorisieren fortschrittliche Automatisierungsprodukte, um strenge maritime Vorschriften einzuhalten. Kontinuierliche technologische Upgrades in Bordsystemen verstärken die Dominanz weiter.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Wartung, Systemintegration, Ferndiagnose und Lifecycle Support Services, registrieren. Die zunehmende Flottendigitalisierung setzt auf kontinuierliche Software-Updates und Cybersicherheitsmanagement. Die Ausweitung von Aftermarket-Service-Verträgen über globale Versandunternehmen verstärkt wiederkehrende Umsatzströme. Die zunehmende Komplexität von Automatisierungssystemen ist ein ermutigendes Outsourcing von technischer Unterstützung. Digitale Twin-basierte Überwachungsdienste beschleunigen das Segmentwachstum weiter.

- Von End-User

Auf Basis des Endverbrauchers wird der Integrierte Marine Automation System Market in OEM und Aftermarket segmentiert. Das OEM-Segment dominierte den Markt mit einem Anteil von 66,3% im Jahr 2025, angetrieben durch eine starke Integration von Automatisierungssystemen während des Schiffsbaus und neue Schifflieferungen. Shipbuilder werden zunehmend erweiterte Kontrollarchitekturen in der Designphase einbetten, um Effizienz und regulatorische Compliance zu verbessern. Die steigende Nachfrage nach intelligenten Schiffen und digital lesbaren Flotten verstärkt die OEM-Adoption. Großaufträge von kommerziellen Schifffahrtsunternehmen unterstützen die anhaltende Nachfrage. Die Standardisierung von Automatisierungsplattformen über neue Builds verstärkt die Segmentführung.

Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Umrüstung von Altfahrzeugen mit modernen Automatisierungssystemen angetrieben wird. Betreiber konzentrieren sich auf die Modernisierung bestehender Flotten zur Verbesserung der Kraftstoffeffizienz und Betriebssicherheit. Die steigenden Wartungsanforderungen an komplexe digitale Systeme erhöhen die Nachfrage nach Kundendiensten. Die Ausweitung der globalen Schifffahrtsflotten mit alternden Schiffen beschleunigt weitere Upgrades. Die zunehmende Betonung der Lifecycle-Optimierung trägt zur langfristigen Aftermarket-Erweiterung bei.

- Durch Lösung

Der Integrated Marine Automation System Market wird auf Basis der Lösung in Strommanagementsysteme, Schiffsmanagementsysteme, Prozessleitsysteme und Sicherheitssysteme segmentiert. Das Segment "Vessel Management System" dominierte den Markt mit einem Anteil von 39,6% im Jahr 2025, angetrieben durch seine kritische Rolle bei der zentralen Überwachung, Navigationskontrolle und operativen Koordination über moderne Schiffe. Die zunehmende Integration von digitalen Dashboards und Echtzeitanalysen erhöht das Situationsbewusstsein für Schiffsbetreiber. Starke Übernahme durch kommerzielle Flotten unterstützt den kontinuierlichen Einsatz. Die Integration mit IoT-basierten maritimen Plattformen stärkt ihre Dominanz weiter.

Das Segment Power Management System wird mit einem CAGR von 15,9 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Fokussierung auf Kraftstoffeffizienzoptimierung und Hybridantriebssysteme angetrieben wird. Die zunehmende Übernahme von Elektro- und LNG-betriebenen Schiffen beschleunigt die Nachfrage nach fortschrittlichen Energiekontrolllösungen. Die Integration erneuerbarer Energiequellen an Bord von Schiffen verbessert die Systemrelevanz. Der zunehmende regulatorische Druck zur Reduzierung von Emissionen führt zu Energieoptimierungstechnologien. Kontinuierliche Innovation in Smart Grid-basierten Schiffssystemen verstärkt das Segmentwachstum.

Integrierte Marine Automation System Markt Regionale Analyse

Asia-Pacific dominierte den integrierten Markt für Meeresautomatisierung und entfiel auf den größten Umsatzanteil von 40,9% im Jahr 2025, unterstützt durch eine rasche Expansion von kommerziellen Schifffahrtsaktivitäten, starke Schiffbaukapazität und zunehmende Übernahme von digitalen maritimen Technologien in großen Volkswirtschaften. Die Region profitiert von umfangreichen Investitionen in die Hafenmodernisierung, den wachsenden Seeverkehr und die steigende Nachfrage nach kraftstoffeffizienten und automatisierten Schiffsbetrieben. Die zunehmende Integration von Smart-Navigationssystemen, Motorenautomatisierung und Schiffsleistungsüberwachungslösungen verstärkt das Marktwachstum. Darüber hinaus beschleunigen unterstützende Regierungsinitiativen für die maritime Digitalisierung und die Flottenmodernisierung die Einführung fortschrittlicher Automatisierungssysteme in den Bereichen Handel und Verteidigung.

China Integrated Marine Automation System Market Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Integrated Marine Automation System Markt, angetrieben durch seine dominante Schiffbauindustrie, starken exportorientierten maritimen Handel und schnelle Einführung von intelligenten Schiffstechnologien. Das Land verfügt über ein hoch entwickeltes Werft-Ökosystem, das fortschrittliche Automatisierungssysteme in neue Schiffsbauten im Maßstab integriert. Die zunehmenden Investitionen in autonome Navigationssysteme, die KI-basierte Schiffsüberwachung und die intelligente Hafeninfrastruktur verstärken die Markterweiterung. Darüber hinaus verstärkt die zunehmende Ausrichtung auf die Marinemodernisierung und die Expansion der kommerziellen Flottenkapazität Chinas Führung in der maritimen Automatisierung Annahme.

Indien Integrierte Marine Automation System Markt Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, das durch die Ausweitung der Küstenschifffahrtsaktivitäten, steigende Investitionen in Hafeninfrastrukturen im Rahmen von maritimen Entwicklungsprogrammen und die zunehmende Einführung von digitalen Schifffahrtssystemen angetrieben wird. Die wachsende Nachfrage nach einem effizienten Frachttransport und einer Modernisierung von alternden Flotten beschleunigt den Einsatz von Automatisierungstechnologien. Das Land profitiert auch von steigenden Verteidigungsausgaben, die sich auf die Verbesserung der Schiffsüberwachung und betriebliche Effizienz konzentrieren. Darüber hinaus unterstützt die zunehmende Integration von intelligenten Schifffahrtslösungen auf Binnenwasserstraßen und Küstenhandelsrouten eine langfristige Markterweiterung.

Europa Integrated Marine Automation System Market Insight

Der Markt für integrierte Meeresautomatisierung in Europa erweitert sich stetig, unterstützt durch einen starken regulatorischen Fokus auf die Sicherheit des Seeverkehrs, die Ziele der Dekarbonisierung und die erweiterten Möglichkeiten des Schiffbaus. Die Region erlebt eine verstärkte Übernahme von Schiffsautomatisierungssystemen über kommerzielle Flotten, Offshore-Schiffe und Marine-Plattformen. Die steigende Nachfrage nach energieeffizienten Schifffahrten und die Einhaltung strenger Emissionsnormen stärken die Marktdurchdringung. Darüber hinaus unterstützen die zunehmenden Investitionen in autonome Schiffsversuche und die digitale maritime Infrastruktur den technologischen Fortschritt in den großen europäischen Häfen und Schiffskorridoren.

Deutschland Integrierter Markt für Marineautomatisierung

Deutschland verzeichnete 2025 den größten Anteil am europäischen Integrated Marine Automation System-Markt, angetrieben durch seine fortschrittliche Schiffbauindustrie, starke Engineering-Fähigkeiten und hohe Einführung von industriellen Automatisierungstechnologien. Das Land verfügt über eine etablierte maritime Fertigungsbasis, die anspruchsvolle Kontrollsysteme in kommerzielle und Verteidigungsschiffe integriert. Die zunehmende Nachfrage nach intelligenten Navigationssystemen, vorausschauenden Wartungslösungen und energieeffizienten Schiffsbetrieben unterstützt das Marktwachstum weiter. Darüber hinaus stärkt der starke Fokus auf maritime Digitalisierung und Nachhaltigkeitsinitiativen die Führung Deutschlands bei der regionalen Adoption.

U.K. Integrierter Markt für Meeresautomatisierung

Der US-Markt wird durch die zunehmende Modernisierung der Schiffsflotten, die zunehmende Einführung autonomer Meerestechnologien und die starke Betonung der maritimen Sicherheitssysteme unterstützt. Steigende Investitionen in intelligente Schiffssteuerungssysteme und digitale Navigationsplattformen treiben Markterweiterungen in kommerziellen und Verteidigungsanwendungen. Das Land beobachtet auch eine verstärkte Integration von KI-basierten Überwachungs- und Fernschiffbetriebssystemen. Darüber hinaus unterstützen die Entwicklung von navalen Programmen der nächsten Generation und die Erweiterung der Offshore-Energielogistik die Einführung integrierter Lösungen für die Schiffsautomatisierung.

North America Integrated Marine Automation System Market Insight

Nordamerika wird mit dem schnellsten CAGR von 9,4% von 2026 bis 2033 wachsen, angetrieben durch schnelle Einführung von autonomen Schifffahrtstechnologien, starke Marinemodernisierungsprogramme und steigende Nachfrage nach fortschrittlichen Schiffseffizienzlösungen. Steigende Investitionen in die digitale maritime Infrastruktur und die intelligente Hafenentwicklung beschleunigen die Markterweiterung. Die Region zeigt auch eine starke Integration von KI-, IoT- und Cloud-basierten Schiffsmanagementsystemen über kommerzielle Flotten. Darüber hinaus fördert der strenge regulatorische Fokus auf Emissionsreduktion und Betriebssicherheit die Einführung von maritimen Automatisierungssystemen der nächsten Generation.

U.S. Integrated Marine Automation System Market Insight

Die USA haben 2025 den größten Anteil am Markt für integriertes Marine-Automatisierungssystem Nordamerikas, unterstützt durch starke Marine-Modernisierungsinitiativen, fortschrittliche maritime Technologieentwicklung und umfangreiche kommerzielle Versandvorgänge. Das Land profitiert von einer hohen Akzeptanz von digitalen Schiffmanagement-Plattformen, vorausschauenden Wartungssystemen und autonomen Navigationstechnologien. Wachsende Investitionen in unbemannte Oberflächenschiffe und intelligente Verteidigungsflotten stärken das Marktwachstum weiter. Darüber hinaus verstärkt der Fokus auf Kraftstoffeffizienzoptimierung und maritime Cybersicherheit die Führungsposition der USA im regionalen Markt.

Integrierter Markt für Marine Automation System

Die integrierte Marine Automation Systemindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Consilium Safety Group (Schweden)

- ABB (Schweiz)

- Siemens (Deutschland)

- Kongsberg Maritime (Norwegen)

- Thales Group (Frankreich)

- Marine Technologies, LLC (USA)

- Honeywell International Inc. (USA)

- Rolls-Royce plc (U.K.)

- Praxis Automation Technology B.V. (Niederlande)

- Wärtsilä (Finland)

- Rockwell Automation, Inc. (USA)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- General Electric (US)

- TOKYO KEIKI (Japan)

- FINCANTIERI S.p.A. (Italien)

- Northrop Grumman (USA)

- Jason Marine Group (Singapur)

- Emerson Electric Co (USA)

- API Marine Inc. (USA)

Neueste Entwicklungen im Integrierten Markt für Marine Automation System

- Im Januar 2026 verpflichtete sich Japan, die KI-gestützte Robotik im Schiffbau voranzutreiben und sich innerhalb eines Jahres auf den praktischen Einsatz zu konzentrieren, um anhaltende Arbeitsknappheiten im Bereich der maritimen Fertigung zu bewältigen. Diese Entwicklung soll die Automatisierungsakzeption über Werften beschleunigen, die Produktionseffizienz verbessern und die Nachfrage nach integrierten marinen Automatisierungssystemen im Zusammenhang mit intelligenten Fertigungs- und Schiffssteuerungstechnologien stärken. Es unterstützt auch eine schnellere digitale Transformation von Schiffsdesign und Bauprozessen, die langfristige Wettbewerbsfähigkeit in fortschrittlichen maritimen Automatisierungsmärkten

- Im November 2025 unterzeichneten HD Hyundai und Siemens ein Memorandum zur Modernisierung des US-Handelsschiffbaus durch den Einsatz digitaler Zwillingstechnologie und industrieller Softwarelösungen. Diese Zusammenarbeit soll die Schiffsdesigngenauigkeit verbessern, die Leistung des Lebenszyklus-Schiffs optimieren und die Integration von fortschrittlichen Automatisierungssystemen in neue Gebäude verbessern. Die Initiative stärkt die Nachfrage nach vernetzten Meeresautomatisierungsplattformen, die Echtzeitüberwachung, vorausschauende Wartung und operative Effizienzsteigerungen in kommerziellen Flotten ermöglichen

- Im November 2025 befreite Südkorea die Machbarkeitsstudie für ein autonomes Schiffprojekt Level 4 und beschleunigte die Entwicklung von Kerntechnologien, die den Einsatz bis 2032 anstreben. Diese regulatorische Entspannung wird erwartet, dass schnelle Innovation in autonomen Navigations-, AI-gesteuerten Schiffssteuerungs- und Fernbetriebssystemen. Es ist auch wahrscheinlich, die Investitionen in hochrangige Lösungen für die Meeresautomatisierung zu steigern, die Position Südkoreas in autonomen Schifffahrtstechnologien der nächsten Generation zu stärken und das weltweit integrierte Ökosystem der Meeresautomatisierung zu erweitern

- Im Juni 2023 startete Wärtsilä Automation, Navigation und Control Systems (ANCS) eine fortschrittliche Upgrade-Lösung für bestehende Marine-Motor-Regierungssysteme, die eine erweiterte Systemlebensdauer ermöglichte, sowie eine verbesserte Kraftstoffeffizienz und reduzierte Emissionen. Die Lösung nutzt KI-basierte Optimierungs- und digitale Steuerungstechnologien, um die Motorleistung über mehrere Schiffstypen hinweg zu steigern. Diese Entwicklung verstärkt den Nachrüstbedarf im integrierten Markt für Meeresautomatisierung, insbesondere für Kraftstoffoptimierung und Emissionskonformitätslösungen in alternden Flotten

- Im Dezember 2020 erwarb Rolls-Royce Servowatch Systems, ein britisches maritimes Automatisierungsunternehmen, das sich auf Schiffskontroll- und Überwachungssysteme spezialisiert hat, um seine Division Power Systems zu stärken. Mit dieser Akquisition konnte Rolls-Royce integrierte „Brücken-to-Propeller“-Automatisierungslösungen im gesamten Schiffsbetrieb bereitstellen. Die Integration der Servowatch-Technologie erweiterte ihr maritimes Automatisierungsportfolio, verbessert die Wettbewerbsfähigkeit in fortschrittlichen Schiffssteuerungssystemen und verstärkte Konsolidierungstrends im Integrierten Markt für Marine Automation System

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARINEAUTOMATISIERUNGSSYSTEMMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR INTEGRIERTE SCHIFFSAUTOMATISIERUNGSSYSTEME

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARINEAUTOMATISIERUNGSSYSTEMMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 INVESTITIONS- VS. ADOPTIONSMODELL

5.5 TOP-GEWINNSTRATEGIEN

5.6 PREISANALYSE

5.7 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARINEAUTOMATISIERUNGSSYSTEMMARKT, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 PRODUKTE

6.2.1 HARDWARE

6.2.1.1. .ANZEIGEN

6.2.1.2. DATENSPEICHERGERÄTE

6.2.1.3. .SENSOREN

6.2.1.4. .ALARME

6.2.1.5. .STEUEREINHEITEN

6.2.1.6. SONSTIGES

6.2.2 SOFTWARE

6.2.2.1. .ÜBERWACHUNGSSOFTWARE

6.2.2.2. ANALYTISCHE SOFTWARE

6.2.3 DATENVERBINDUNG & KONNEKTIVITÄT

6.2.3.1. .OFFENE DATENBANKVERBINDUNG (ODBC)

6.2.3.2. .OFFENE PLATTFORMKOMMUNIKATION (OPC)

6.2.3.3. .CONTROLLER AREA NETWORK (CAN)

6.2.3.4. .PROZESSFELDBUS (PROFIBUS)

6.2.3.5. MODULARER DIGITALER CONTROLLER (MODCON)

6.3 DIENSTLEISTUNGEN

6.3.1 WARTUNGSDIENSTE

6.3.2 SUPPORTLEISTUNGEN

7 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, NACH SCHIFFSTYP

7.1 ÜBERSICHT

7.2 KOMMERZIELL

7.2.1 Frachtschiffe

7.2.1.1. .TROCKENGUT

7.2.1.2. Massengutfrachter

7.2.1.3. TANKER

7.2.1.4. .GASTANKER

7.2.2 PASSAGIERSCHIFFE

7.2.2.1. .FÄHREN

7.2.2.2. .YACHTEN

7.2.2.3. KREUZFAHRTEN

7.2.3 SONSTIGES

7.3 VERTEIDIGUNG

7.3.1 Fregatten

7.3.2 ZERSTÖRER

7.3.3 U-BOOTE

7.3.4 KORVETTEN

7.3.5 FLUGZEUGTRÄGER

7.3.6 AMPHIBISCHE SCHIFFE

7.4 UNBEMANNT

7.4.1 UNBEMANNTE UNTERWASSERFAHRZEUGE (UAVS)

7.4.2 UNBEMANNTE OBERFLÄCHENFAHRZEUGE (USVS)

8 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, NACH SYSTEM

8.1 ÜBERSICHT

8.2 ENERGIEMANAGEMENTSYSTEM

8.2.1 STROMVERTEILUNGSMANAGEMENTSYSTEM

8.2.2 MOTORÜBERWACHUNGS- UND STEUERSYSTEM

8.2.3 DIESELGENERATORÜBERWACHUNG

8.3 SCHIFFSMANAGEMENTSYSTEM

8.3.1 Antriebssteuerungssystem

8.3.2 DYNAMISCHES POSITIONIERUNGSSYSTEM

8.3.3 SICHERHEITSMANAGEMENTSYSTEM

8.3.4 ALARMÜBERWACHUNGSSYSTEM

8.3.5 Schubkontrollsystem

8.3.6 MASCHINENMANAGEMENTSYSTEM

8.3.7 FERNÜBERWACHUNGSSYSTEM

8.3.8 INFORMATIONSMANAGEMENTSYSTEM

8.3.9 BALLASTMANAGEMENT-WASSERSYSTEM

8.3.10 SONSTIGES

8.4 PROZESSLEITSYSTEM

8.5 SICHERHEITSSYSTEM

8.6 SONSTIGES

9 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, NACH AUTONOMIE

9.1 ÜBERSICHT

9.2 AUTONOM

9.3 FERNBEDIENUNG

9.4 TEILAUTOMATISIERUNG

10 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KOMMERZIELL

10.2.1 DURCH ANGEBOT

10.2.1.1. .PRODUKTE

10.2.1.1.1. .HARDWARE

10.2.1.1.1.1 ANZEIGEN

10.2.1.1.1.2 DATENSPEICHERGERÄTE

10.2.1.1.1.3 SENSOREN

10.2.1.1.1.4 ALARME

10.2.1.1.1.5 STEUEREINHEITEN

10.2.1.1.1.6 SONSTIGES

10.2.1.1.2. .SOFTWARE

10.2.1.1.2.1 Überwachungssoftware

10.2.1.1.2.2 ANALYTISCHE SOFTWARE

.

10.2.1.1.3. DATENVERBINDUNG & KONNEKTIVITÄT

10.2.1.1.3.1 OFFENE DATENBANKVERBINDUNG (ODBC)

10.2.1.1.3.2 OFFENE PLATTFORMKOMMUNIKATION (OPC)

10.2.1.1.3.3 Controller Area Network (CAN)

10.2.1.1.3.4 PROZESSFELDBUS (PROFIBUS)

10.2.1.1.3.5 MODULARER DIGITALER CONTROLLER (MODCON)

10.2.1.1.4. .DIENSTE

10.2.1.1.4.1 WARTUNGSLEISTUNGEN

10.2.1.1.4.2 SUPPORTLEISTUNGEN

10.3 VERTEIDIGUNG

10.3.1 DURCH ANGEBOT

10.3.1.1. .PRODUKTE

10.3.1.1.1. .HARDWARE

10.3.1.1.1.1 ANZEIGEN

10.3.1.1.1.2 DATENSPEICHERGERÄTE

10.3.1.1.1.3 SENSOREN

10.3.1.1.1.4 ALARME

10.3.1.1.1.5 STEUERGERÄTE

10.3.1.1.1.6 SONSTIGES

10.3.1.1.2. .SOFTWARE

10.3.1.1.2.1 ÜBERWACHUNGSSOFTWARE

10.3.1.1.2.2 ANALYTISCHE SOFTWARE

10.3.1.1.3. .DATENVERBINDUNG & KONNEKTIVITÄT

10.3.1.1.3.1 Offene Datenbankverbindung (ODBC)

10.3.1.1.3.2 OFFENE PLATTFORMKOMMUNIKATION (OPC)

10.3.1.1.3.3 Controller Area Network (CAN)

10.3.1.1.3.4 PROZESSFELDBUS (PROFIBUS)

10.3.1.1.3.5 MODULARER DIGITALER CONTROLLER (MODCON)

10.3.1.1.4. .DIENSTE

10.3.1.1.4.1 WARTUNGSDIENSTE

10.3.1.1.4.2 SUPPORTLEISTUNGEN

11 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, NACH REGIONEN

GLOBALER MARKT FÜR INTEGRIERTE SCHIFFSAUTOMATISIERUNGSSYSTEME (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 TÜRKEI

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 SCHWEIZ

11.2.11 RESTLICHES EUROPA

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 SINGAPUR

11.3.7 THAILAND

11.3.8 MALAYSIA

11.3.9 INDONESIEN

11.3.10 PHILIPPINEN

11.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 NAHER OSTEN UND AFRIKA

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 ISRAEL

11.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

12 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR INTEGRIERTE MARINEAUTOMATISIERUNGSSYSTEME, FIRMENPROFIL

14.1 HONEYWELL INTERNATIONAL, INC

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 NORTHROP GRUMMAN CORPORATION

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 SIEMENS AG

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 ABB

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 ROLLS-ROYCE PLC

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 TOKYO KEIKI

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 GENERAL ELECTRIC CORPORATION

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 WARTSILA

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 KONGSBERG

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 THALES-GRUPPE

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 MITSUI E&S HOLDINGS CO. LTD

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 JASON MARINE GROUP

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 JÜNGSTE ENTWICKLUNGEN

14.13 L3 HARRIS ASV

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 JÜNGSTE ENTWICKLUNGEN

14.14 PRAXIS AUTOMATION & TECHNOLOGY BV

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 CONSILIUM

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 JÜNGSTE ENTWICKLUNGEN

14.16 MARINE TECHNOLOGIES LLC

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 JÜNGSTE ENTWICKLUNGEN

14.17 VALMET

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 JÜNGSTE ENTWICKLUNGEN

14.18 DNV GL

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 SAMSUNG HEAVY INDUSTRIES CO LTD

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 FUGRO

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14.21 ASELSAN AS

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14.22 ULSTEIN

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

14.23 RH MARINE

14.23.1 UNTERNEHMENSÜBERSICHT

14.23.2 UMSATZANALYSE

14.23.3 GEOGRAFISCHE PRÄSENZ

14.23.4 PRODUKTPORTFOLIO

14.23.5 JÜNGSTE ENTWICKLUNGEN

14.24 API MARINE, INC

14.24.1 UNTERNEHMENSÜBERSICHT

14.24.2 UMSATZANALYSE

14.24.3 GEOGRAFISCHE PRÄSENZ

14.24.4 PRODUKTPORTFOLIO

14.24.5 JÜNGSTE ENTWICKLUNGEN

14.25 LOGIMATIC

14.25.1 UNTERNEHMENSÜBERSICHT

14.25.2 UMSATZANALYSE

14.25.3 GEOGRAFISCHE PRÄSENZ

14.25.4 PRODUKTPORTFOLIO

14.25.5 JÜNGSTE ENTWICKLUNGEN

14.26 MTU FRIEDRICHSHAFEN

14.26.1 UNTERNEHMENSÜBERSICHT

14.26.2 UMSATZANALYSE

14.26.3 GEOGRAFISCHE PRÄSENZ

14.26.4 PRODUKTPORTFOLIO

14.26.5 JÜNGSTE ENTWICKLUNGEN

14.27 SEDNI MARINE SYSTEMS

14.27.1 UNTERNEHMENSÜBERSICHT

14.27.2 UMSATZANALYSE

14.27.3 GEOGRAFISCHE PRÄSENZ

14.27.4 PRODUKTPORTFOLIO

14.27.5 JÜNGSTE ENTWICKLUNGEN

14.28 SEA MACHINES ROBOTICS, INC

14.28.1 UNTERNEHMENSÜBERSICHT

14.28.2 UMSATZANALYSE

14.28.3 GEOGRAFISCHE PRÄSENZ

14.28.4 PRODUKTPORTFOLIO

14.28.5 JÜNGSTE ENTWICKLUNGEN

14.29 SHONE AUTOMATION, INC

14.29.1 UNTERNEHMENSÜBERSICHT

14.29.2 UMSATZANALYSE

14.29.3 GEOGRAFISCHE PRÄSENZ

14.29.4 PRODUKTPORTFOLIO

14.29.5 JÜNGSTE ENTWICKLUNGEN

14.3 BUFFALO-AUTOMATISIERUNG

14.30.1 UNTERNEHMENSÜBERSICHT

14.30.2 UMSATZANALYSE

14.30.3 GEOGRAFISCHE PRÄSENZ

14.30.4 PRODUKTPORTFOLIO

14.30.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE LISTE DER PROFILIERTEN UNTERNEHMEN IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.