Global Interstitial Lung Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.96 Billion

USD

14.71 Billion

2025

2033

USD

8.96 Billion

USD

14.71 Billion

2025

2033

| 2026 –2033 | |

| USD 8.96 Billion | |

| USD 14.71 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung interstitieller Lungenerkrankungen nach Behandlungsmethode (Antibiotika, Kortikosteroide, Lungentransplantation, Zytostatika, Antifibrotika, pulmonale Rehabilitation, Sauerstofftherapie u. a.), Diagnoseverfahren (Biopsie, Bronchoskopie, Lungenfunktionstest, Blutuntersuchung, Röntgen, CT u. a.), Darreichungsform (Tablette, Injektion u. a.), Verabreichungsweg (oral, intravenös u. a.), Endnutzer (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung interstitieller Lungenerkrankungen

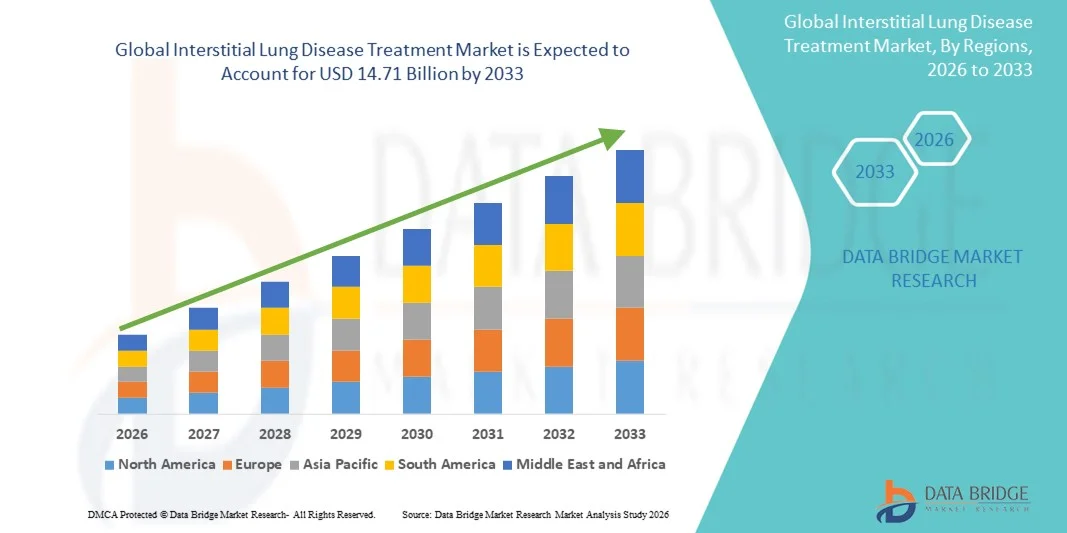

- Der globale Markt für die Behandlung interstitieller Lungenerkrankungen hatte im Jahr 2025 einen Wert von 8,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung interstitieller Lungenerkrankungen, das steigende Bewusstsein von Patienten und medizinischem Fachpersonal sowie höhere Diagnosequoten angetrieben, was zu einer wachsenden Nachfrage nach wirksamen Behandlungsmöglichkeiten führt.

- Darüber hinaus erweitern Fortschritte bei therapeutischen Ansätzen, darunter antifibrotische Medikamente, immunmodulierende Wirkstoffe und personalisierte Medizin, die Behandlungsmöglichkeiten und verbessern die Patientenergebnisse.

Marktanalyse zur Behandlung interstitieller Lungenerkrankungen

- Die Behandlung interstitieller Lungenerkrankungen, einschließlich antifibrotischer, immunsuppressiver und biologischer Therapien, gewinnt in der modernen Pneumologie zunehmend an Bedeutung, da sie das Potenzial besitzt, das Fortschreiten der Erkrankung zu verlangsamen, die Lungenfunktion zu verbessern und die Lebensqualität von Patienten mit verschiedenen Formen interstitieller Lungenerkrankungen zu steigern.

- Die steigende Nachfrage nach Behandlungen interstitieller Lungenerkrankungen wird vor allem durch die zunehmende Verbreitung dieser Erkrankungen, das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal sowie den verstärkten Fokus auf Früherkennung und personalisierte Behandlungsansätze angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für die Behandlung interstitieller Lungenerkrankungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Pharmaunternehmen zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung von Behandlungen zu verzeichnen, insbesondere bei idiopathischer Lungenfibrose und anderen chronischen interstitiellen Lungenerkrankungen. Dieses Wachstum wird durch die Zulassung neuer Medikamente und innovative Therapieoptionen angetrieben.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung interstitieller Lungenerkrankungen sein. Gründe hierfür sind die zunehmende Verfügbarkeit von Gesundheitsleistungen, die wachsende Zahl älterer Menschen und steigende Investitionen in die Infrastruktur der Atemwegsversorgung.

- Das Segment der Antifibrotika dominierte den Markt für die Behandlung interstitieller Lungenerkrankungen mit einem Marktanteil von 43 % im Jahr 2025, was auf seine klinische Wirksamkeit bei der Verlangsamung des Fortschreitens der Fibrose und seine weitverbreitete Anwendung bei der Behandlung der idiopathischen Lungenfibrose und verwandter interstitieller Lungenerkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung interstitieller Lungenerkrankungen

|

Attribute |

Behandlung von interstitiellen Lungenerkrankungen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung interstitieller Lungenerkrankungen

Fortschritte bei personalisierten und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung interstitieller Lungenerkrankungen ist die Entwicklung personalisierter und zielgerichteter Therapien, einschließlich antifibrotischer und biologischer Wirkstoffe, die auf spezifische ILD-Subtypen zugeschnitten sind und die Behandlungsergebnisse und die Lebensqualität der Patienten deutlich verbessern.

- Beispielsweise werden Nintedanib- und Pirfenidon-Therapien zunehmend bei idiopathischer Lungenfibrose verschrieben, wobei laufende Forschungsarbeiten darauf abzielen, die Indikationen auf andere fibrosierende interstitielle Lungenerkrankungen auszuweiten.

- Präzisionsmedizinische Ansätze in der ILD-Behandlung ermöglichen eine auf genetische, Biomarker- und klinische Profile zugeschnittene Therapie, wodurch potenziell Nebenwirkungen reduziert und die Wirksamkeit für einzelne Patienten optimiert werden können.

- Die Integration digitaler Gesundheitslösungen, Fernüberwachung und KI-gestützter Patientendatenanalyse ermöglicht ein kontinuierliches Krankheitsmanagement und unterstützt Ärzte bei fundierten Entscheidungen und der proaktiven Anpassung von Behandlungen.

- Erhöhte Investitionen in klinische Studien und Forschung und Entwicklung neuartiger ILD-Therapien, einschließlich Kombinationsbehandlungen und gentherapeutischer Ansätze, erweitern die therapeutische Pipeline und fördern Innovationen.

- Der Ausbau von Telemedizin- und virtuellen Versorgungsplattformen ermöglicht einen besseren Zugang zu spezialisierter ILD-Behandlung, insbesondere für Patienten in abgelegenen oder unterversorgten Regionen.

- Dieser Trend hin zu effektiveren, individualisierten und datengestützten Behandlungsstrategien verändert grundlegend die Erwartungen von Ärzten und Patienten und treibt Pharmaunternehmen dazu an, Innovationen voranzutreiben und in ILD-spezifische Therapien zu investieren.

- Die Nachfrage nach Behandlungslösungen für interstitielle Lungenerkrankungen, die fortschrittliche Therapien mit digitalen Unterstützungstools kombinieren, wächst in entwickelten und Schwellenländern rasant, da sich die Gesundheitssysteme verstärkt auf das Management chronischer Atemwegserkrankungen konzentrieren.

Marktdynamik der Behandlung von interstitiellen Lungenerkrankungen

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein für Behandlungsmethoden bei Lungenerkrankungen

- Die weltweit zunehmende Verbreitung interstitieller Lungenerkrankungen, verbunden mit einem wachsenden Bewusstsein bei medizinischem Fachpersonal und Patienten, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen ILD-Therapien.

- Beispielsweise deuten aktuelle epidemiologische Studien auf einen stetigen Anstieg der idiopathischen Lungenfibrose und anderer chronischer interstitieller Lungenerkrankungen hin, was zu höheren Diagnose- und Behandlungsbeginnraten führt.

- Da Ärzte und Patienten sich zunehmend der Risiken des Krankheitsverlaufs und der therapeutischen Optionen bewusst werden, beschleunigt sich die Anwendung antifibrotischer, immunsuppressiver und biologischer Behandlungen.

- Darüber hinaus tragen staatliche Initiativen und Patientenvertretungsprogramme, die auf eine frühzeitige Diagnose und ein verbessertes Krankheitsmanagement abzielen, dazu bei, dass die Behandlung von ILD in der Gesundheitsplanung Priorität erhält.

- Die Verfügbarkeit fortschrittlicher Therapien und Behandlungsleitlinien, kombiniert mit der zunehmenden Vertrautheit der Ärzte mit den Behandlungsprotokollen für interstitielle Lungenerkrankungen, treibt die weltweite Anwendung der Behandlung interstitieller Lungenerkrankungen voran.

- Die wachsende Zahl älterer Menschen und die zunehmende Häufigkeit altersbedingter Lungenkomplikationen treiben die Nachfrage nach Therapien für interstitielle Lungenerkrankungen weiter an.

- Die Ausweitung des Versicherungsschutzes für chronische Atemwegserkrankungen in wichtigen Märkten verbessert den Zugang der Patienten zur Behandlung interstitieller Lungenerkrankungen und unterstützt so das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Kosten antifibrotischer und biologischer Therapien in Verbindung mit der begrenzten Gesundheitsinfrastruktur in Schwellenländern stellen eine erhebliche Herausforderung für die breitere Anwendung der Behandlung interstitieller Lungenerkrankungen dar.

- Beispielsweise sind Therapien mit Pirfenidon und Nintedanib in vielen Entwicklungsländern nach wie vor teuer, was den Zugang für preissensible Patienten trotz klinischer Wirksamkeit einschränkt.

- Die begrenzte Verfügbarkeit von spezialisierten Lungenfachärzten, Diagnoseeinrichtungen und Patientenüberwachungsprogrammen erschwert die effektive Behandlung in unterversorgten Gebieten zusätzlich.

- Zudem kann der chronische Verlauf von ILDs, der eine Langzeitbehandlung und -überwachung erfordert, zu mangelnder Therapietreue der Patienten führen und somit die Gesamteffektivität der Behandlung verringern.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neue ILD-Medikamente in einigen Regionen können den Markteintritt verzögern und die Behandlungsmöglichkeiten einschränken.

- Unzureichendes Wissen der Patienten über Krankheitssymptome und frühzeitige Interventionsstrategien in Schwellenländern kann zu einer späten Diagnose führen und die Wirksamkeit der verfügbaren Therapien verringern.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, verbesserte Gesundheitsinfrastruktur, Patientenunterstützungsprogramme und Aufklärungskampagnen ist entscheidend für die weltweite Ausweitung der Behandlung von interstitiellen Lungenerkrankungen.

Marktübersicht zur Behandlung interstitieller Lungenerkrankungen

Der Markt ist segmentiert nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie interstitieller Lungenerkrankungen in Antibiotika, Kortikosteroide, Lungentransplantation, Zytostatika, Antifibrotika, pulmonale Rehabilitation, Sauerstofftherapie und weitere Segmente unterteilt. Das Segment der Antifibrotika dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Verlangsamung des Fibrosefortschritts bei idiopathischer Lungenfibrose und anderen chronischen interstitiellen Lungenerkrankungen zurückzuführen. Antifibrotika werden aufgrund ihrer Fähigkeit, die Lungenfunktion zu verbessern, Krankenhausaufenthalte zu reduzieren und die Lebensqualität der Patienten zu steigern, bevorzugt. Die hohe Akzeptanz bei Ärzten, das wachsende Bewusstsein der Patienten und die zunehmende Zulassung neuer Indikationen stärken die führende Position dieses Segments zusätzlich. Kontinuierliche Innovationen, darunter Kombinationstherapien und personalisierte Dosierungsschemata, tragen zu einem nachhaltigen Marktanteil bei. Das Segment profitiert außerdem von der zunehmenden Berücksichtigung in klinischen Leitlinien für das Management interstitieller Lungenerkrankungen. Steigende Investitionen in Forschung und Entwicklung sowie die Einführung neuer Medikamente werden die Marktführerschaft in diesem Segment voraussichtlich weiter festigen.

Der Bereich der pulmonalen Rehabilitation wird voraussichtlich von 2026 bis 2035 mit einer Wachstumsrate von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf nicht-medikamentöse Behandlungsansätze. Programme zur pulmonalen Rehabilitation bieten Bewegungstraining, Schulungen und Atemtechniken, die die medikamentöse Therapie ergänzen. Die Integration von häuslicher und telemedizinischer Rehabilitation verbessert die Zugänglichkeit für Patienten in abgelegenen oder unterversorgten Gebieten. Das wachsende Bewusstsein für Lebensstilinterventionen und langfristiges Krankheitsmanagement treibt die Nachfrage an. Gesundheitsdienstleister empfehlen die pulmonale Rehabilitation zunehmend als Teil der Standardbehandlung. Das Wachstum dieses Bereichs wird zudem durch staatliche und versicherungstechnische Initiativen zur Förderung ambulanter und gemeindenaher Versorgungsprogramme unterstützt.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Biopsie, Bronchoskopie, Lungenfunktionsprüfung, Blutuntersuchung, Röntgen, Computertomographie (CT) und weitere Verfahren unterteilt. Das CT-Segment dominierte den Markt im Jahr 2025 aufgrund seiner hohen Sensitivität und der Fähigkeit, ILD-Muster präzise zu erkennen. CT-Scans werden häufig zur Früherkennung, zur Überwachung des Therapieansprechens und zur Differenzierung von ILD-Subtypen eingesetzt. Hochauflösende CT-Bildgebung hat die diagnostische Präzision verbessert und ermöglicht eine bessere Patientenstratifizierung für gezielte Therapien. Das Segment profitiert zudem von der Anwendung in klinischen Studien für neue ILD-Therapien. Der zunehmende Zugang zu modernen Bildgebungszentren in Krankenhäusern trägt zur anhaltenden Marktführerschaft bei. CT-Scans liefern nicht-invasive, wiederholbare Untersuchungen, die für das langfristige Krankheitsmanagement unerlässlich sind.

Der Bereich der Lungenfunktionsprüfung wird aufgrund seiner nicht-invasiven und kostengünstigen Natur voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Regelmäßige Spirometrie- und Diffusionskapazitätsmessungen ermöglichen es Ärzten, den Krankheitsverlauf zu überwachen und die Behandlung entsprechend anzupassen. Tragbare und für den Heimgebrauch geeignete Lungenfunktionsgeräte verbessern die Verfügbarkeit in der ambulanten und gemeindenahen Versorgung. Das wachsende Bewusstsein für Früherkennung und präventive Überwachung fördert die Anwendung. Lungenfunktionstests ergänzen medikamentöse und rehabilitative Therapien und verbessern die Behandlungsergebnisse. Technologische Fortschritte im Bereich der digitalen Überwachung und KI-gestützter Analysen beschleunigen die Nutzung sowohl in entwickelten als auch in Schwellenländern.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2025 aufgrund seiner einfachen Anwendung, der Möglichkeit der ambulanten Verabreichung und der starken Akzeptanz oraler Antifibrotika und Kortikosteroide. Tabletten verbessern die Therapietreue der Patienten und ermöglichen die Langzeitbehandlung chronischer interstitieller Lungenerkrankungen (ILD). Retardtabletten und Kombinationspräparate steigern die Compliance und Wirksamkeit zusätzlich. Die Präferenz der Ärzte für die orale Therapie als Erstlinienbehandlung trägt zur Marktführerschaft bei. Kosteneffizienz und einfache Lagerung fördern ebenfalls die breite Anwendung. Tabletten werden zunehmend in häusliche Pflegeprogramme zur Behandlung chronischer Atemwegserkrankungen integriert.

Im Segment der Injektionstherapien wird von 2026 bis 2035 das schnellste Wachstum erwartet, bedingt durch die zunehmende Anwendung von Biologika und Immunmodulatoren, die parenteral verabreicht werden müssen. Intravenöse oder subkutane Injektionen ermöglichen eine präzise Dosierung und einen schnellen Therapieerfolg. Injektionstherapien sind bei schweren oder rasch fortschreitenden interstitiellen Lungenerkrankungen (ILD) unerlässlich. Das Wachstum wird durch neue Zulassungen und eine steigende Anzahl klinischer Studien angetrieben. Klinik- und ambulante Infusionszentren erweitern den Zugang zu injizierbaren Behandlungen. Das wachsende Bewusstsein und die zunehmende Anwendung von Biologika in der ILD-Therapie beschleunigen das Wachstum in diesem Segment.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 aufgrund der weitverbreiteten Anwendung oraler Antifibrotika und Kortikosteroide in der ambulanten Behandlung. Die orale Verabreichung verbessert die Therapietreue der Patienten und ermöglicht ein langfristiges Krankheitsmanagement ohne häufige Krankenhausbesuche. Ärzte bevorzugen orale Verabreichungsformen aufgrund ihrer Bequemlichkeit und Flexibilität. Pharmazeutische Innovationen bei oralen Retard- und Kombinationspräparaten stärken dieses Segment. Tabletten und Kapseln sind weltweit in Standardbehandlungsprotokolle integriert. Die Präferenz der Patienten für nicht-invasive Therapien trägt zusätzlich zur Marktführerschaft bei.

Das Segment der intravenösen Therapien dürfte aufgrund des zunehmenden Einsatzes von Biologika und fortschrittlichen Immunsuppressiva das schnellste Wachstum verzeichnen. Die intravenöse Verabreichung gewährleistet eine kontrollierte, hoch bioverfügbare Wirkstofffreisetzung, die für schwere interstitielle Lungenerkrankungen (ILD) entscheidend ist. Krankenhäuser und Infusionszentren sind die primären Anlaufstellen für intravenöse Therapien. Das Wachstum dieses Segments wird durch neue Zulassungen und eine wachsende Patientenzahl unterstützt. Die Integration in das klinische Monitoring verbessert die Patientensicherheit und die Behandlungsergebnisse. Steigende Forschungs- und Entwicklungsaktivitäten im Bereich neuartiger intravenöser Formulierungen werden voraussichtlich das langfristige Wachstum vorantreiben. Gesundheitssysteme in entwickelten Märkten setzen zunehmend auf intravenöse Therapien für ein umfassendes ILD-Management.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund fortschrittlicher Diagnoseverfahren, spezialisierter Pneumologen und der Möglichkeit, komplexe Therapien wie intravenöse Biologika und Lungentransplantationen durchzuführen. Krankenhäuser bieten ein umfassendes Management von interstitiellen Lungenerkrankungen (ILD), einschließlich Rehabilitation und Sauerstofftherapie. Hohe Patientenzahlen und multidisziplinäre Teams fördern die breite Akzeptanz dieser Therapien. Krankenhäuser werden bevorzugt für klinische Studien und die Verabreichung neuartiger Therapien eingesetzt. Die Infrastruktur für die Langzeitüberwachung und -nachsorge trägt zur Marktführerschaft bei. Krankenhäuser ermöglichen zudem Patientenschulungen und Unterstützungsprogramme.

Im Prognosezeitraum wird für den Klinikbereich das schnellste Wachstum erwartet, bedingt durch den steigenden Trend zur ambulanten und häuslichen Behandlung interstitieller Lungenerkrankungen. Kliniken bieten regelmäßige Überwachung, Frühintervention und telemedizinische Nachsorge. Ambulante Rehabilitations- und Langzeitpflegeprogramme werden zunehmend über Kliniken angeboten. Das wachsende Bewusstsein der Patienten und die Bequemlichkeit der gemeindenahen Versorgung fördern die Nutzung. Kliniken entlasten zudem die Krankenhäuser bei der Behandlung nicht-kritischer Fälle. Die Integration digitaler Gesundheitsplattformen verbessert die Therapietreue.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 aufgrund der direkten Verfügbarkeit spezialisierter Therapien für interstitielle Lungenerkrankungen (ILD) für stationäre und ambulante Patienten. Krankenhäuser gewährleisten die regulierte und sichere Abgabe von hochpreisigen Antifibrotika und Biologika. Sie ermöglichen zudem die Überwachung der Therapie und Dosisanpassung. Das Segment profitiert von etablierten Krankenhausnetzwerken und ärztlichen Verordnungen. Krankenhäuser fungieren als primäre Vertriebskanäle für Therapien bei kritischen und chronischen Erkrankungen. Die Koordination mit den Behandlungsteams verbessert die Therapietreue der Patienten.

Der Online-Apothekenmarkt dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigende Verbreitung von E-Apotheken, der Komfort der Hauslieferung und die zunehmende Digitalisierung. Online-Apotheken verbessern den Zugang zu Gesundheitsleistungen für Patienten in abgelegenen Gebieten oder mit eingeschränkter Mobilität. Abonnementbasierte Modelle und Hauslieferungen erhöhen die Therapietreue bei chronischen interstitiellen Lungenerkrankungen. Der Markt profitiert von einem wachsenden Bewusstsein der Patienten und der Integration von Telemedizin. Das zunehmende Vertrauen in E-Apotheken-Plattformen und wettbewerbsfähige Preise treiben das Wachstum an. Der Online-Vertrieb ist besonders attraktiv für langfristige, kostenintensive Behandlungen wie beispielsweise mit Antifibrotika.

Regionale Analyse des Marktes für die Behandlung interstitieller Lungenerkrankungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für die Behandlung interstitieller Lungenerkrankungen. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Pharmaunternehmen.

- Die Region profitiert von der frühzeitigen Einführung neuartiger Therapien, der Verfügbarkeit spezialisierter Lungenfachärzte und dem Zugang zu hochwertigen Diagnoseverfahren wie hochauflösenden Computertomografien und Lungenfunktionstests.

- Weit verbreitete Erstattungspolitiken, hohe Gesundheitsausgaben und die Präsenz führender Pharmaunternehmen, die die Einführung antifibrotischer und biologischer Therapien erleichtern, unterstützen die Marktdominanz zusätzlich.

Einblick in den US-Markt für die Behandlung interstitieller Lungenerkrankungen

Der US-amerikanische Markt für die Behandlung interstitieller Lungenerkrankungen (ILD) wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von ILD und die fortschrittliche Gesundheitsinfrastruktur. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung und den Zugang zu antifibrotischen und biologischen Therapien. Der wachsende Fokus auf personalisierte Behandlungsansätze, kombiniert mit der starken Nutzung von Telemedizin und Fernüberwachung von Patienten, treibt den ILD-Behandlungsmarkt zusätzlich an. Darüber hinaus tragen die zunehmenden klinischen Studien, die Zulassung neuer Medikamente und die Integration digitaler Gesundheitsplattformen maßgeblich zum Marktwachstum bei. Auch verstärkte Aufklärungskampagnen und Patientenvertretungsprogramme fördern die Inanspruchnahme von Behandlungen.

Einblick in den europäischen Markt für die Behandlung interstitieller Lungenerkrankungen

Der europäische Markt für die Behandlung interstitieller Lungenerkrankungen (ILD) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Inzidenz von ILD und die gut ausgebaute Gesundheitsinfrastruktur. Das wachsende Bewusstsein von Ärzten und Patienten für Früherkennung und wirksame Therapien fördert die Marktakzeptanz. Länder implementieren Programme zum Management chronischer Erkrankungen, die eine standardisierte ILD-Behandlung unterstützen. Die zunehmende Urbanisierung und der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren wie hochauflösender Computertomographie (HRCT) und Lungenfunktionsprüfungen tragen ebenfalls zur Inanspruchnahme von Behandlungen bei. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, spezialisierten Kliniken und Rehabilitationszentren, wobei ILD-Therapien sowohl in neue Behandlungsprotokolle als auch in aktualisierte klinische Leitlinien aufgenommen werden.

Einblick in den britischen Markt für die Behandlung interstitieller Lungenerkrankungen

Der Markt für die Behandlung interstitieller Lungenerkrankungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für interstitielle Lungenerkrankungen und der Bedarf an frühzeitiger Intervention. Die zunehmende Nachfrage nach fortschrittlichen Therapien wie Antifibrotika und Biologika treibt das Marktwachstum zusätzlich an. Das leistungsstarke Gesundheitssystem des Landes, die Anwendung personalisierter Medizinansätze und die Integration von Telemedizinplattformen werden die Marktexpansion voraussichtlich weiter fördern. Die Sorge um Krankheitsverlauf und Sterblichkeit bestärkt Patienten und Gesundheitsdienstleister darin, eine rechtzeitige Behandlung anzustreben. Darüber hinaus unterstützt die etablierte klinische Forschungsinfrastruktur Großbritanniens die kontinuierliche Entwicklung und Anwendung neuer Therapien.

Einblick in den deutschen Markt für die Behandlung interstitieller Lungenerkrankungen

Der deutsche Markt für die Behandlung interstitieller Lungenerkrankungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein der Patienten, die fortschrittliche Gesundheitsinfrastruktur und die Präsenz wichtiger Pharmaunternehmen. Deutschland legt Wert auf evidenzbasierte Behandlungsprotokolle und die Anwendung innovativer Therapien, insbesondere in Krankenhäusern und spezialisierten Lungenzentren. Die zunehmende Verbreitung chronischer Atemwegserkrankungen und der wachsende Fokus auf Früherkennung und personalisierte Behandlungsansätze unterstützen das Marktwachstum. Die Integration des ILD-Managements in digitale Gesundheitsplattformen gewinnt immer mehr an Bedeutung. Die Präferenz der Patienten für stationäre Behandlungen und multidisziplinäre Versorgungsprogramme trägt zusätzlich zur Marktexpansion bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung interstitieller Lungenerkrankungen

Der Markt für die Behandlung interstitieller Lungenerkrankungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Prävalenz interstitieller Lungenerkrankungen, der verbesserte Zugang zur Gesundheitsversorgung und das steigende Bewusstsein der Patienten. Länder wie China, Japan und Indien erleben technologische Fortschritte in der Diagnostik und Therapie, die die Früherkennung und die Inanspruchnahme von Behandlungen verbessern. Staatliche Initiativen zur Förderung der Atemwegsgesundheit und des Managements chronischer Erkrankungen unterstützen das Marktwachstum zusätzlich. Die wachsende Nachfrage nach spezialisierten Behandlungszentren und häuslicher Überwachung in der Region fördert die Anwendung von Therapien gegen interstitielle Lungenerkrankungen. Darüber hinaus verbessern steigende verfügbare Einkommen und eine optimierte Krankenversicherung den Zugang zu antifibrotischen und biologischen Therapien.

Einblick in den japanischen Markt für die Behandlung interstitieller Lungenerkrankungen

Der japanische Markt für die Behandlung interstitieller Lungenerkrankungen (ILD) gewinnt aufgrund der hohen ILD-Prävalenz, der fortschrittlichen Gesundheitsinfrastruktur und der wachsenden älteren Bevölkerung an Dynamik. Patienten und Ärzte legen Wert auf Früherkennung und personalisierte Therapieansätze. Die Integration digitaler Gesundheitsplattformen, Telemedizin und fortschrittlicher Diagnostik wie hochauflösender Computertomographie (HRCT) treibt das Wachstum an. Darüber hinaus erweitern staatliche Initiativen und die Kostenübernahme für chronische Atemwegserkrankungen den Zugang der Patienten zu Behandlungen. Das zunehmende Bewusstsein für pulmonale Rehabilitation und Sauerstofftherapie als ergänzende Behandlungsformen fördert die Marktakzeptanz zusätzlich.

Einblick in den indischen Markt für die Behandlung interstitieller Lungenerkrankungen

Der indische Markt für die Behandlung interstitieller Lungenerkrankungen (ILD) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Prävalenz von ILD, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein der Patienten. Indiens wachsende Mittelschicht, die rasante Urbanisierung und die sich verbessernde diagnostische Infrastruktur fördern die Früherkennung und die Inanspruchnahme von Behandlungen. Die verstärkte Nutzung digitaler Gesundheitslösungen, Telemedizin und erschwinglicher Behandlungsoptionen treibt den Markt zusätzlich an. Indische Pharmaunternehmen führen aktiv antifibrotische und biologische Therapien ein und erweitern so deren Verfügbarkeit. Zunehmende Initiativen zur Behandlung chronischer Atemwegserkrankungen und Patientenaufklärungsprogramme sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil bei der Behandlung von interstitiellen Lungenerkrankungen

Die Branche für die Behandlung interstitieller Lungenerkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Boehringer Ingelheim International GmbH (Deutschland)

- Bristol-Myers Squibb Company (USA)

- Novartis AG (Schweiz)

- GSK plc (UK)

- Sanofi (Frankreich)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Biogen Inc. (USA)

- AstraZeneca (UK)

- Genentech, Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Gilead Sciences, Inc. (USA)

- JB Chemicals & Pharmaceutical Ltd. (Indien)

- Galecto Inc. (Dänemark)

- Cipla Ltd (Indien)

- Glenmark Pharma (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung interstitieller Lungenerkrankungen?

- Im Oktober 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Nerandomilast (Jascayd) zur Behandlung der idiopathischen Lungenfibrose (IPF). Dies war die erste neu zugelassene IPF-Therapie seit über zehn Jahren. Die Zulassung ist von großer Bedeutung, da die Behandlungsmöglichkeiten für IPF traditionell sehr begrenzt waren und über ein Jahrzehnt lang nur zwei wichtige antifibrotische Medikamente die Therapie dominierten. Die Zulassung von Jascayd basierte auf überzeugenden klinischen Daten, die einen verringerten Rückgang der Lungenfunktion und ein günstiges Sicherheitsprofil belegten.

- Im Juni 2025 kündigte Insilico Medicine an, nach vielversprechenden Ergebnissen der mittleren Studienphase klinische Studien der Phase III für Rentosertib zu beginnen. Ziel dieser Studien ist es, das Potenzial von Rentosertib als neuartige Therapie für IPF weiter zu bestätigen, indem die Langzeitwirksamkeit und -sicherheit in verschiedenen Patientenpopulationen untersucht werden.

- Im März 2025 wurde der Wirkstoff ISM001-055 offiziell unter dem Freinamen Rentosertib vertrieben. Dies unterstreicht die Fortschritte dieses innovativen TNIK-Inhibitors in seiner klinischen Entwicklung. Die offizielle Namensvergabe ist ein regulatorischer Meilenstein und signalisiert einen bedeutenden Fortschritt in der Wirkstoffentwicklung. Rentosertib erlangte zudem Bekanntheit als eines der weltweit ersten niedermolekularen Medikamente, das vollständig mithilfe generativer KI entdeckt wurde.

- Im November 2024 gab Insilico Medicine positive Ergebnisse der Phase-IIa-Studie mit ISM001-055 (später Rentosertib) zur Behandlung der idiopathischen Lungenfibrose (IPF) bekannt. Die Studie zeigte, dass das Medikament sicher und gut verträglich war und über 12 Wochen eine dosisabhängige Verbesserung der forcierten Vitalkapazität (FVC) bewirkte – ein wichtiger Indikator für ein verlangsamtes Fortschreiten der Erkrankung.

- Im September 2024 berichtete Boehringer Ingelheim, dass die Phase-III-Studie FIBRONEER-IPF mit Nerandomilast ihren primären Endpunkt erreicht hatte. Dies zeigte einen statistisch signifikanten Unterschied im Rückgang der forcierten Vitalkapazität (FVC) im Vergleich zu Placebo über 52 Wochen. Dieser Erfolg stärkte die klinische Grundlage für die nachfolgenden Zulassungsanträge und trug letztendlich zur Zulassung des Medikaments im Jahr 2025 bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.