Global Isobutyryl Coa Dehydrogenase Deficiency Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.26 Billion

USD

1.91 Billion

2025

2033

USD

1.26 Billion

USD

1.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 1.91 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung des globalen Isobutyryl-CoA-Dehydrogenase-Mangels nach Behandlungsmethode (L-Carnitin, valinarme Ernährung u. a.), Diagnose (Neugeborenenscreening, Labortests, körperliche Untersuchung u. a.), Darreichungsform (Tablette, Injektion u. a.), Verabreichungsweg (oral, intravenös u. a.), Endverbraucher (Klinik, Krankenhaus u. a.), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels

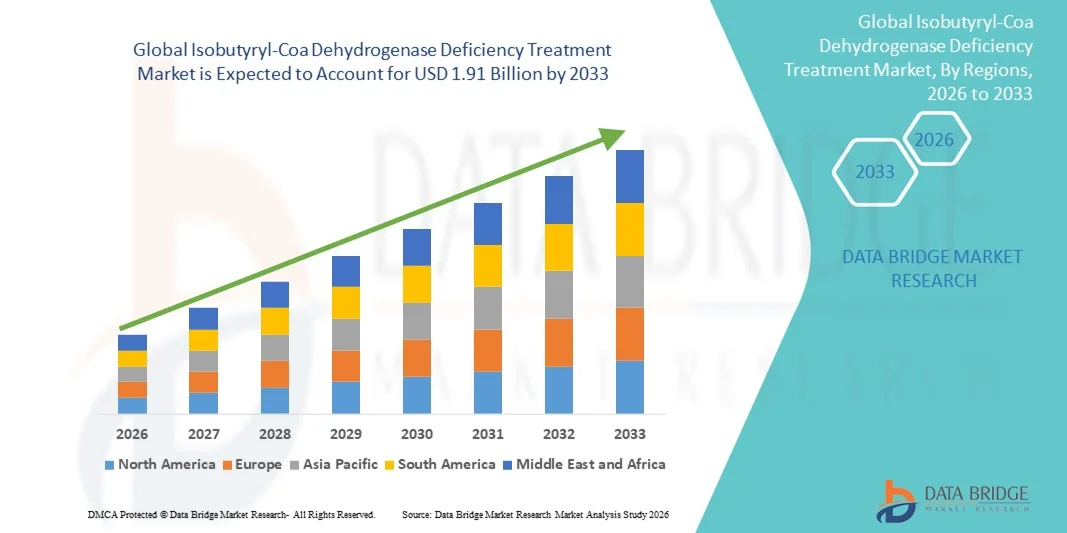

- Der globale Markt für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels hatte im Jahr 2025 einen Wert von 1,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch das zunehmende Bewusstsein, die Früherkennung und die Fortschritte bei gezielten Therapien für seltene Stoffwechselstörungen angetrieben, die eine effektivere Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels ermöglichen.

- Zudem tragen wachsende Investitionen in Forschung und Entwicklung, steigende Gesundheitsausgaben und die Verfügbarkeit innovativer Behandlungsoptionen zu besseren Patientenergebnissen bei, wodurch die Einführung spezialisierter Therapien beschleunigt und das Marktwachstum maßgeblich gefördert wird.

Marktanalyse zur Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels

- Behandlungen des Isobutyryl-CoA-Dehydrogenase-Mangels, einschließlich L-Carnitin-Supplementierung, valinarmer Ernährung und anderer unterstützender Therapien, sind zunehmend wichtig für die Behandlung dieser seltenen Stoffwechselstörung, da sie Stoffwechselkrisen verhindern und die Lebensqualität der Patienten verbessern.

- Die steigende Nachfrage nach wirksamen und personalisierten Behandlungsoptionen wird vor allem durch das wachsende Bewusstsein für seltene Stoffwechselerkrankungen, verbesserte Diagnosemöglichkeiten und die zunehmende Anwendung zielgerichteter Therapien durch medizinische Fachkräfte bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, insbesondere in den USA, wo spezialisierte Stoffwechselkliniken und Forschungsinitiativen den Zugang zu Behandlungen verbessern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel sein. Gründe hierfür sind das zunehmende Gesundheitsbewusstsein, die steigende Anzahl von Neugeborenen-Screening-Programmen, wachsende Investitionen in die Behandlung seltener Erkrankungen und die sich ausbauende Gesundheitsinfrastruktur in Ländern wie China und Indien.

- Das Segment L-Carnitin dominierte den Markt mit einem Anteil von 47,7 % im Jahr 2025, was auf seine nachgewiesene Wirksamkeit bei der Verbesserung metabolischer Ergebnisse und seine breite klinische Anwendung als Erstlinientherapie zur Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

|

Attribute |

Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels

Fortschritte bei zielgerichteten Therapien und personalisierter Behandlung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels ist die Entwicklung zielgerichteter Therapien und personalisierter Behandlungspläne, die auf die metabolischen Bedürfnisse einzelner Patienten zugeschnitten sind. Dieser Ansatz verbessert die Behandlungseffektivität und die Patientenergebnisse deutlich.

- Beispielsweise werden neuartige L-Carnitin-Formulierungen und valinarme Nahrungsergänzungsmittel auf Basis genetischer Profile individuell angepasst, was eine präzisere Stoffwechselkontrolle ermöglicht und das Risiko von Stoffwechselkrisen verringert.

- Fortschritte bei der Therapieüberwachung, wie die Integration mit tragbaren Gesundheitsgeräten und mobilen Gesundheitsanwendungen, ermöglichen die Echtzeitverfolgung biochemischer Marker und der Patienten-Compliance und unterstützen so proaktive Interventionen.

- Die Kombination aus Ernährungsumstellung und medikamentöser Therapie in einem patientenspezifischen Behandlungsschema ermöglicht eine verbesserte Stoffwechselstabilität, reduzierte Krankenhausaufenthalte und eine bessere Lebensqualität für die Patienten.

- Dieser Trend hin zu personalisierter und technologiegestützter Versorgung verändert die Erwartungen der Patienten an die Behandlung seltener Stoffwechselerkrankungen und ermutigt Pharmaunternehmen, in innovative Therapien zu investieren.

- Die Nachfrage nach Therapien, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind, wächst sowohl bei Kindern als auch bei Erwachsenen rasant, da Betreuer und Ärzte zunehmend Wert auf Wirksamkeit und Sicherheit legen.

- Die zunehmende Zusammenarbeit zwischen Biotechnologieunternehmen und Forschungseinrichtungen treibt Innovationen in der Enzymtherapie und neuartigen Formulierungen voran und beschleunigt die Entwicklung wirksamerer Behandlungsoptionen.

- Die zunehmende Nutzung von Telemedizin und Fernüberwachung von Patienten mit Stoffwechselerkrankungen verbessert die Therapietreue und ermöglicht eine kontinuierliche Betreuung durch Spezialisten, wodurch die Behandlungsmöglichkeiten erweitert werden.

Marktdynamik der Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Treiber

Steigendes Bewusstsein, Früherkennung und erweiterte Screening-Programme

- Das zunehmende Bewusstsein für seltene Stoffwechselerkrankungen, verbunden mit erweiterten Neugeborenen-Screening-Programmen und verbesserten Diagnosemöglichkeiten, ist ein wesentlicher Faktor für die gestiegene Nachfrage nach Therapien gegen Isobutyryl-CoA-Dehydrogenase-Mangel.

- Beispielsweise integrierten im Jahr 2025 mehrere Krankenhäuser in Nordamerika und im asiatisch-pazifischen Raum das Neugeborenenscreening auf seltene Stoffwechselerkrankungen in die routinemäßigen Gesundheitsuntersuchungen, was eine frühzeitige Diagnose und einen rechtzeitigen Therapiebeginn ermöglicht.

- Die Früherkennung ermöglicht es Ärzten, umgehend eine L-Carnitin-Supplementierung oder eine valinarme Diät einzuleiten, wodurch Stoffwechselkrisen und Langzeitkomplikationen verhindert und somit die Behandlungsergebnisse für die Patienten verbessert werden.

- Darüber hinaus erhöhen staatliche Initiativen und Aufklärungsprogramme zur Sensibilisierung für seltene Erkrankungen die Patientenidentifizierungsrate und treiben die Nachfrage nach spezialisierten Therapien an.

- Steigende Gesundheitsausgaben und eine verbesserte Kostendeckung für Behandlungen seltener Erkrankungen fördern die Anwendung sowohl diätetischer als auch pharmakologischer Interventionen. Die Kombination aus Früherkennung, Aufklärungskampagnen und unterstützenden Gesundheitspolitiken erweitert den Zugang der Patienten zu wirksamen Behandlungen und beschleunigt so das Marktwachstum.

- Fortschritte in der Diagnosetechnik, wie beispielsweise der Tandem-Massenspektrometrie, ermöglichen eine schnellere und genauere Erkennung von Stoffwechselstörungen, unterstützen ein rechtzeitiges Eingreifen und fördern die Akzeptanz von Behandlungen.

- Die zunehmenden Partnerschaften zwischen Pharmaunternehmen und Stiftungen für seltene Erkrankungen verbessern die Patientenaufklärung, die Beratung und den Zugang zu Behandlungsprogrammen und stärken so das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Bedenken hinsichtlich der hohen Therapiekosten und der begrenzten Verfügbarkeit spezialisierter Stoffwechselbehandlungen in Schwellenländern stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise können L-Carnitin und valinarme Nahrungsergänzungsmittel in Ländern mit niedrigem und mittlerem Einkommen unerschwinglich teuer sein, was den Zugang für Patienten einschränkt, die eine kontinuierliche Behandlung benötigen.

- Der Bedarf an lebenslanger Ernährungsumstellung und Nahrungsergänzung erhöht die gesamten Behandlungskosten und stellt eine finanzielle Belastung für Familien und Gesundheitssysteme dar.

- Zudem erschweren der Mangel an qualifizierten Stoffwechselspezialisten und die unzureichende Infrastruktur in einigen Regionen die Diagnose und den Behandlungsbeginn und verlangsamen so die Markteinführung.

- Während Aufklärungs- und Vorsorgeprogramme ausgebaut werden, behindern weiterhin Lücken in der Gesundheitsversorgung und die mangelnde Bezahlbarkeit den breiten Zugang zu wirksamen Therapien.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, staatliche Subventionen und den Ausbau spezialisierter Stoffwechselzentren wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Unterschiede bei den Erstattungsrichtlinien und dem Versicherungsschutz in verschiedenen Regionen können den Zugang der Patienten zu teuren Behandlungen einschränken und so ein ungleichmäßiges Marktwachstum verursachen.

- Logistische Herausforderungen bei der Verteilung von Spezialnahrungsmitteln und Nahrungsergänzungsmitteln in abgelegene oder unterversorgte Gebiete schränken die Marktdurchdringung und die konsequente Therapietreue zusätzlich ein.

Marktübersicht zur Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels

Der Markt ist segmentiert nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in L-Carnitin, valinarme Ernährung und Sonstiges unterteilt. Das Segment L-Carnitin dominierte den Markt mit einem Umsatzanteil von 47,7 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit bei der Verbesserung des Stoffwechsels von Patienten mit Isobutyryl-CoA-Dehydrogenase-Mangel zurückzuführen. Kliniker priorisieren häufig die L-Carnitin-Supplementierung, da es direkt zur Wiederherstellung eines normalen Fettsäurestoffwechsels beiträgt und das Risiko von Stoffwechselkrisen reduziert. Die starke Nachfrage nach L-Carnitin resultiert zudem aus der breiten klinischen Anwendung, der gut dokumentierten Sicherheit und der Kompatibilität mit Behandlungsregimen für Kinder und Erwachsene. Die L-Carnitin-Therapie wird außerdem bevorzugt, da sie mit einer Ernährungsumstellung kombiniert werden kann, um die Langzeitergebnisse für Patienten zu verbessern. Ihre nachgewiesene Wirksamkeit bei der Verbesserung biochemischer Marker und der Reduzierung von Krankenhausaufenthalten fördert ihre Anwendung. Die Verfügbarkeit verschiedener Darreichungsformen, darunter Tabletten und orale Lösungen, trägt ebenfalls zu ihrer dominanten Marktstellung bei.

Das Segment der valinarmen Ernährung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das zunehmende Bewusstsein für personalisierte Ernährung und Stoffwechseltherapie. Spezielle Ernährungspläne helfen, den Aminosäurespiegel der Patienten zu regulieren und Stoffwechselkomplikationen vorzubeugen, wodurch sie in Kombinationstherapien unverzichtbar sind. Die wachsende Bedeutung von häuslicher Betreuung und telemedizinischer Unterstützung zur Förderung der Einhaltung der Ernährungsempfehlungen trägt zusätzlich zur Akzeptanz bei. Fortschritte bei vorverpackten medizinischen Lebensmitteln und der einfachere Zugang über Online-Apotheken erhöhen den Komfort. Die verstärkte Aufklärung von Patienten und Angehörigen über Ernährungsumstellungen beschleunigt die Akzeptanz. Steigende Investitionen in Forschung und Entwicklung für schmackhaftere und ernährungsphysiologisch ausgewogenere valinarme Produkte unterstützen das Wachstum zusätzlich.

- Nach Diagnose

Auf Basis der Diagnose wird der Markt in Neugeborenenscreening, Labortests, körperliche Untersuchung und Sonstiges unterteilt. Das Segment Neugeborenenscreening dominierte den Markt im Jahr 2025 aufgrund der Vorteile der Früherkennung, die ein rechtzeitiges Eingreifen und den Beginn von Therapien wie L-Carnitin-Supplementierung und Ernährungsumstellung ermöglicht. Krankenhäuser und Kliniken integrieren zunehmend Stoffwechselprofile für Neugeborene in die Routineuntersuchungen, um seltene Stoffwechselstörungen frühzeitig zu erkennen. Eine frühzeitige Diagnose reduziert das Risiko schwerer Stoffwechselkrisen und damit verbundener Komplikationen erheblich. Screening-Programme erleichtern zudem die langfristige Überwachung und die Erstellung von Behandlungsplänen für betroffene Kinder. Staatliche Initiativen und die Interessenvertretung für seltene Erkrankungen fördern die weltweite Einführung von Neugeborenenscreening-Programmen. Die hohe Akzeptanz in Nordamerika und Europa stärkt die Marktführerschaft zusätzlich.

Das Segment der Labortests dürfte im Prognosezeitraum aufgrund der zunehmenden Verfügbarkeit fortschrittlicher Diagnosetechnologien wie Tandem-Massenspektrometrie und Gentests das schnellste Wachstum verzeichnen. Labortests ermöglichen die präzise Identifizierung von Stoffwechselenzymdefekten und damit die gezielte Entwicklung von Behandlungsplänen. Das Wachstum wird zusätzlich durch die steigende Anzahl an Krankenhausdiagnostiken und spezialisierten Stoffwechselambulanzen unterstützt. Kontinuierliche Verbesserungen bei Testgeschwindigkeit und -sensitivität fördern die breite Anwendung. Schwellenländer investieren verstärkt in die Laborinfrastruktur zur Erkennung seltener Erkrankungen. Auch die zunehmende Kostenübernahme für diagnostische Verfahren durch die Krankenkassen trägt zur Marktdurchdringung bei.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Das Tablettensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der einfachen Anwendung, der hohen Patientencompliance und der weitverbreiteten Verwendung oraler L-Carnitin-Präparate. Tabletten bieten Komfort für Kinder und Erwachsene und ermöglichen eine Langzeitbehandlung zu Hause. Das Segment profitiert von etablierten klinischen Protokollen und der Verfügbarkeit in Apotheken und Krankenhausapotheken. Tabletten werden aufgrund ihrer Stabilität, der genauen Dosierung und der im Vergleich zu Injektionspräparaten günstigeren Kosten häufig bevorzugt. Sie sind mit der täglichen Ernährung und telemedizinischen Überwachungsprogrammen kompatibel. Starke Produktions- und Lieferketten gewährleisten eine kontinuierliche Verfügbarkeit und stärken die Marktführerschaft.

Für das Segment der Injektionspräparate wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch den Einsatz in akuten Fällen, die ein schnelles therapeutisches Eingreifen erfordern. Injizierbares L-Carnitin bietet sofortige metabolische Unterstützung in Krisensituationen oder bei Krankenhausaufenthalten. Die zunehmende Anwendung in spezialisierten Stoffwechselkliniken und Krankenhäusern fördert das Wachstum. Injektionspräparate sind besonders wichtig für Neugeborene und schwer betroffene Patienten, die orale Darreichungsformen nicht vertragen. Die Entwicklung sicherer, gebrauchsfertiger Injektionslösungen erhöht die Anwenderfreundlichkeit für das medizinische Fachpersonal. Das wachsende Bewusstsein der Ärzte für die Notwendigkeit eines schnellen Eingreifens beschleunigt die Anwendung.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte 2025 aufgrund der Patientenpräferenz, der einfachen Anwendung und der Eignung für die Langzeittherapie zu Hause. Orale Darreichungsformen ermöglichen eine bequeme Integration in die Ernährungstherapie und verbessern so die Therapietreue und die Stoffwechselkontrolle. Tabletten und flüssige orale Darreichungsformen sind für verschiedene Altersgruppen geeignet und verbessern die Compliance der Patienten. Das Segment profitiert von der breiten Verfügbarkeit in Krankenhäusern, Apotheken und Online-Apotheken. Das Langzeit-Sicherheitsprofil und die Stabilität oraler Darreichungsformen tragen ebenfalls zur Marktführerschaft bei. Das zunehmende Bewusstsein von Pflegekräften und Patienten für die Vorteile der oralen Therapie fördert deren Akzeptanz.

Das Segment der intravenösen Therapien wird aufgrund seiner entscheidenden Rolle in der Notfallversorgung von Stoffwechselerkrankungen und der stationären Patientenversorgung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die intravenöse Verabreichung gewährleistet eine schnelle Bioverfügbarkeit und damit eine sofortige therapeutische Wirkung. Die Anwendung nimmt in spezialisierten Stoffwechselstationen und Intensivstationen zu. Technologische Verbesserungen bei Infusionsgeräten und -formulierungen tragen zur Sicherheit und Benutzerfreundlichkeit bei. Die zunehmende Präferenz von Ärzten für die intravenöse Therapie in akuten Situationen beschleunigt deren Verbreitung. Der Ausbau der Krankenhausinfrastruktur in Schwellenländern treibt das Wachstum zusätzlich an.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit spezialisierter Stoffwechselbehandlungseinheiten, geschultem Personal und des Zugangs zu diagnostischen und therapeutischen Ressourcen. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Notfallversorgung, Ernährungsberatung und Therapieüberwachung. Die hohe Akzeptanz in entwickelten Regionen stützt die Marktführerschaft. Krankenhäuser dienen häufig als Zentren für Neugeborenenscreening, laufende Überwachung und Patientenschulung. Integrierte Gesundheitsdienstleistungen innerhalb von Krankenhäusern gewährleisten eine lückenlose Versorgung. Die Fähigkeit, akute Stoffwechselkrisen in Krankenhäusern zu behandeln, stärkt dieses Segment zusätzlich.

Im Prognosezeitraum wird für das Kliniksegment das schnellste Wachstum erwartet, bedingt durch die Expansion spezialisierter Stoffwechsel- und Kinderkliniken mit ambulanter Versorgung. Kliniken bieten eine leicht zugängliche Therapieüberwachung, Ernährungsberatung und regelmäßige Nachsorge. Das Wachstum wird durch die Integration von Telemedizin und häusliche Unterstützungsprogramme befeuert. Kliniken verbessern die Therapietreue durch personalisierte Betreuung und häufige Kontrolluntersuchungen. Die Expansion in städtischen und stadtnahen Gebieten erhöht die Marktdurchdringung. Zunehmende Partnerschaften mit Krankenhäusern und Stiftungen für seltene Erkrankungen beschleunigen ebenfalls die Akzeptanz klinikbasierter Versorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 aufgrund der direkten Verfügbarkeit verschreibungspflichtiger Therapien, darunter L-Carnitin und valinarme Nahrungsergänzungsmittel, für stationäre und ambulante Patienten. Krankenhausapotheken gewährleisten die Einhaltung von Behandlungsprotokollen und bieten Patientenberatung an. Das Segment profitiert vom starken Einfluss der Ärzteschaft und etablierten Lieferketten. Krankenhäuser geben Therapien häufig während kritischer Eingriffe oder Nachsorgetermine aus. Die Integration in Krankenhausmanagementsysteme verbessert die Überwachung der Therapietreue. Das hohe Vertrauen in Krankenhausapotheken trägt zu ihrem dominanten Umsatzanteil bei.

Der Online-Apothekensektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung des E-Commerce , die einfache Lieferung nach Hause und das wachsende Bewusstsein von Pflegekräften. Online-Kanäle verbessern den Zugang zu spezialisierten Ernährungsprodukten und Therapien in abgelegenen Regionen. Steigende digitale Kompetenz und die Integration von Telemedizin beschleunigen die Nutzung zusätzlich. Online-Apotheken bieten abonnementbasierte und individualisierbare Lieferoptionen und erhöhen so den Komfort. Kosteneffizienz und Vergleichsmöglichkeiten fördern eine breitere Nutzung. Auch die Expansion von Online-Gesundheitsplattformen in Schwellenländern trägt zum Wachstum bei.

Regionale Analyse des Marktes für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Therapien und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen zurückzuführen.

- Patienten und ihre Betreuer in der Region legen großen Wert auf eine zeitnahe Diagnose, den Zugang zu spezialisierten Stoffwechselkliniken und die Verfügbarkeit von Therapien wie L-Carnitin und einer valinarmen Ernährung, die dazu beitragen, Stoffwechselkrisen zu verhindern und die Langzeitergebnisse zu verbessern.

- Diese breite Akzeptanz wird zusätzlich durch starke staatliche Initiativen zur Sensibilisierung für seltene Erkrankungen, hohe Gesundheitsausgaben, die Kostenübernahme für Behandlungen seltener Erkrankungen durch die Krankenkassen und eine starke Präsenz von Pharma- und Biotech-Unternehmen unterstützt, wodurch Nordamerika zum Schlüsselmarkt für das Management des Isobutyryl-CoA-Dehydrogenase-Mangels wird.

Einblick in den US-Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der US-Markt erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur und weit verbreitete Neugeborenen-Screening-Programme für seltene Stoffwechselerkrankungen. Patienten und Angehörige legen zunehmend Wert auf Früherkennung und rechtzeitige Intervention, beispielsweise durch L-Carnitin-Supplementierung und valinarme Ernährung. Die wachsende Nutzung spezialisierter Stoffwechselkliniken, Telemedizin zur Überwachung von Ernährung und Therapie sowie umfassende Unterstützungsprogramme für seltene Erkrankungen beflügeln den Markt zusätzlich. Darüber hinaus tragen eine gute Krankenversicherung und die starke Präsenz von Pharma- und Biotech-Unternehmen maßgeblich zum Marktwachstum bei. Verstärkte Aufklärungskampagnen und staatliche Initiativen zur Behandlung seltener Erkrankungen beschleunigen die Identifizierung von Patienten und den Behandlungsbeginn.

Einblick in den europäischen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem getrieben durch staatlich geförderte Neugeborenen-Screening-Programme und Initiativen zur Sensibilisierung für seltene Erkrankungen. Die zunehmende Urbanisierung, steigende Gesundheitsausgaben und der wachsende Bedarf an spezialisierter Versorgung fördern die Anwendung von Therapien gegen Isobutyryl-CoA-Dehydrogenase-Mangel. Europäische Patienten und ihre Angehörigen bevorzugen zunehmend integrierte Behandlungsansätze, die Ernährungsumstellung und L-Carnitin-Supplementierung kombinieren. Die Region verzeichnet ein Wachstum sowohl bei Kindern als auch bei Erwachsenen, wobei die Behandlungen in Krankenhäuser und Stoffwechselzentren integriert werden. Eine starke Gesundheitsinfrastruktur und die aktive Beteiligung von Pharmaunternehmen an Forschung und Entwicklung unterstützen das Marktwachstum zusätzlich.

Einblick in den britischen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der britische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für seltene Stoffwechselerkrankungen und Fortschritte in der Diagnostik und Therapie. Die Früherkennung durch Neugeborenenscreening und Labortests ermöglicht ein rechtzeitiges Eingreifen und reduziert Stoffwechselkomplikationen. Der zunehmende Fokus auf personalisierte Betreuung und Patientenbetreuungsprogramme fördert die breitere Anwendung von Therapien. Darüber hinaus dürften steigende Gesundheitsausgaben, eine gute Krankenversicherung und die zunehmende Nutzung von Telemedizin das Marktwachstum ankurbeln. Auch die Präsenz spezialisierter Stoffwechselkliniken und das aktive Engagement von Stiftungen für seltene Erkrankungen tragen zur Marktexpansion bei.

Einblick in den deutschen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene Stoffwechselerkrankungen und die Nachfrage nach fortschrittlichen, technologiegestützten Therapien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und das starke Forschungs- und Entwicklungsumfeld fördern die Anwendung von L-Carnitin-Therapie und valinarmer Ernährung. Die Integration von Behandlungsprotokollen in Neugeborenen-Screening-Programme und stationäre Stoffwechselzentren gewinnt zunehmend an Bedeutung. Patienten und Angehörige bevorzugen eine strukturierte klinische Betreuung, um die Therapietreue zu gewährleisten und bessere Behandlungsergebnisse zu erzielen. Staatliche Initiativen und die Kostenübernahme für Therapien seltener Erkrankungen durch die Krankenkassen beschleunigen das Wachstum zusätzlich.

Markteinblicke zur Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind das zunehmende Bewusstsein für seltene Stoffwechselerkrankungen , der Ausbau von Neugeborenen-Screening-Programmen und steigende Gesundheitsausgaben in Ländern wie China, Japan und Indien. Die wachsende Bereitschaft zu Früherkennung und rechtzeitiger Intervention fördert die Anwendung von Therapien. Staatliche Initiativen zur Förderung des Managements seltener Erkrankungen und der telemedizinischen Versorgung verbessern die Reichweite der Behandlungen. Die wachsende Gesundheitsinfrastruktur der Region und die Präsenz spezialisierter Stoffwechselkliniken verbessern den Zugang zu Therapien. Darüber hinaus treiben steigende öffentliche und private Investitionen in die Forschung zu seltenen Erkrankungen und die Patientenaufklärung das Marktwachstum weiter an.

Einblick in den japanischen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der japanische Markt gewinnt an Dynamik, bedingt durch den Fokus des Landes auf Prävention, fortschrittliche Diagnoseeinrichtungen und ein hohes öffentliches Bewusstsein für seltene Stoffwechselerkrankungen. Die Einführung von Neugeborenen-Screening-Programmen und spezialisierten Stoffwechselambulanzen unterstützt die frühzeitige Intervention durch L-Carnitin und Ernährungstherapien. Die wachsende Zahl älterer Menschen und Kinder treibt die Nachfrage nach effektiven und einfach anzuwendenden Behandlungsoptionen an. Die Integration digitaler Überwachungsinstrumente und Telemedizin zur Verbesserung der Patienten-Compliance fördert das Wachstum zusätzlich. Japans technologisch fortschrittliches Gesundheitssystem und die unterstützende Regierungspolitik tragen weiter zur Marktexpansion bei.

Einblick in den indischen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Der indische Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für seltene Erkrankungen, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung von Neugeborenen-Screening-Programmen zurückzuführen. Patienten und Angehörige suchen vermehrt nach zugänglichen und bezahlbaren Behandlungen, darunter L-Carnitin-Supplementierung und eine valinarme Ernährung. Der Ausbau telemedizinischer Angebote und spezialisierter Stoffwechselkliniken verbessert die Therapietreue und die Langzeitergebnisse. Steigende Gesundheitsausgaben, staatliche Initiativen zur Behandlung seltener Erkrankungen und ein wachsendes öffentliches Bewusstsein sind Schlüsselfaktoren für das Marktwachstum. Die Präsenz einheimischer Pharmaunternehmen und Online-Apotheken trägt ebenfalls zur besseren Marktzugänglichkeit und -durchdringung bei.

Marktanteil der Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel

Die Branche für die Behandlung des Isobutyryl-CoA-Dehydrogenase-Mangels wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Lonza (Schweiz)

- Merck Sharp & Dohme Corp. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (UK)

- AstraZeneca (UK)

- Bristol-Myers Squibb Company (USA)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Gilead Sciences, Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- Biogen Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Celgene Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Isobutyryl-CoA-Dehydrogenase-Mangel?

- Im April 2025 berichtete eine in Frontiers in Genetics veröffentlichte Studie über sieben neue Varianten des ACAD8-Gens, die mit IBDD in Verbindung stehen. Dies erweitert das bekannte Spektrum genetischer Mutationen und zeigt eine signifikante phänotypische Variabilität auf, darunter Fälle, in denen Patienten jahrelang asymptomatisch blieben, während andere neurologische Symptome wie Fieberkrämpfe entwickelten.

- Im April 2025 veröffentlichten Forscher eine Studie, in der sie sieben neue Varianten im ACAD8-Gen (dem Gen, das der IBDD zugrunde liegt) bei Personen identifizierten, die im Neugeborenenscreening auffällig geworden waren. Die Studie dokumentierte eine Langzeitbeobachtung und stellte fest, dass die meisten Betroffenen zwar klinisch unauffällig blieben, einige jedoch neurologische Symptome wie Fieberkrämpfe entwickelten. Dies unterstreicht die Notwendigkeit einer langfristigen Überwachung und einer individualisierten Behandlung.

- Im September 2024 beschrieb eine globale retrospektive Analyse (veröffentlicht von Minerva Pediatrics) zwei weitere ACAD8-Mutationen (c.1166G>A und c.986C>T), die die genetische Heterogenität der IBDD unterstreichen und neue Daten zu Genotyp-Phänotyp-Korrelationen liefern, um die Diagnose und das zukünftige Patientenmanagement zu verbessern.

- Im Januar 2022 wurden bei einem groß angelegten Screening von fast 303.000 Neugeborenen in Ningbo, China, 27 erneut positiv getestete Fälle von IBDD identifiziert. Anschließende Gentests bestätigten mehrere bekannte und neue Mutationskombinationen im ACAD8-Gen, wodurch das Mutationsspektrum erweitert und die diagnostische Sensitivität für die Früherkennung verbessert wurde.

- Im Dezember 2021 wurde im Orphanet Journal of Rare Diseases eine umfangreiche Studie an einer Kohorte von 40 chinesischen IBDD-Patienten veröffentlicht. Die Studie beschrieb detailliert Genotyp, Langzeitprognose und das Spektrum der ACAD8-Varianten. Sie bestätigte, dass viele der im Neugeborenenscreening diagnostizierten Fälle klinisch gutartig bleiben, unterstrich aber gleichzeitig die Notwendigkeit einer langfristigen Nachbeobachtung, um die Leitlinien für das klinische Management zu verbessern und das Bewusstsein für IBDD zu schärfen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.