Global Iv Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.92 Billion

USD

28.43 Billion

2025

2033

USD

16.92 Billion

USD

28.43 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 28.43 Billion | |

| % | |

|

Segmentierung des globalen Marktes für intravenöse (IV) Ausrüstung nach Produkt (intravenöse (IV) Katheter, periphere Katheter, Verabreichungssets, Infusionspumpen, Fixiervorrichtungen, Dreiwegehähne und Rückschlagventile, Tropfkammern, nadellose Konnektoren und sonstige intravenöse (IV) Ausrüstung), Endnutzer (Krankenhäuser und Kliniken, häusliche Pflege, ambulante Versorgungszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für intravenöse (IV) Geräte

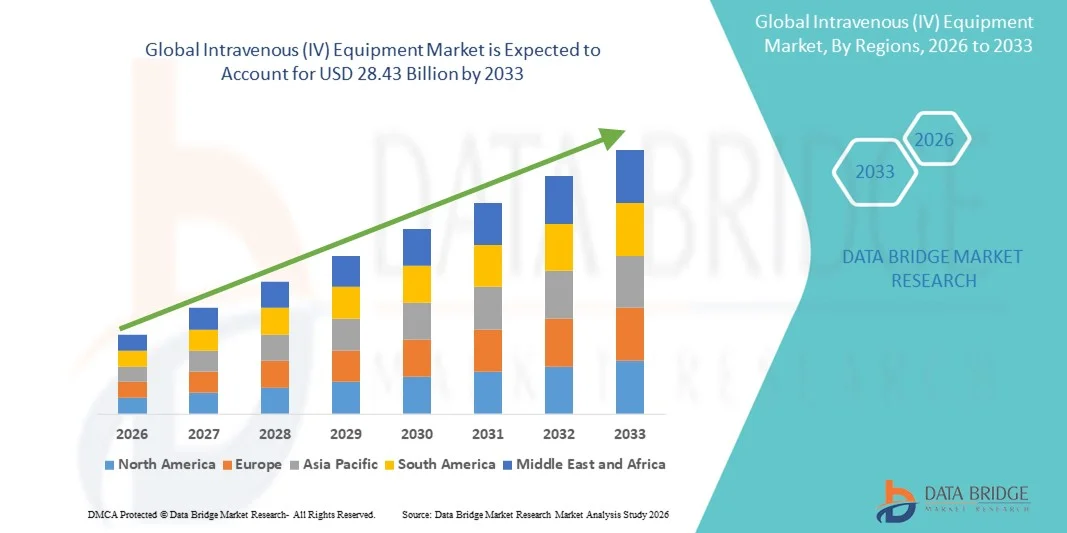

- Der globale Markt für intravenöse (IV) Geräte hatte im Jahr 2025 einen Wert von 16,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 28,43 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, steigende Krankenhausaufenthaltsraten und den wachsenden Einsatz von intravenöser Therapie im Gesundheitswesen angetrieben, was die Nachfrage nach fortschrittlichen Infusionssystemen und Verbrauchsmaterialien ankurbelt.

- Darüber hinaus positioniert der steigende Bedarf an sicheren, effizienten und technologisch fortschrittlichen Lösungen für die intravenöse Verabreichung Infusionsgeräte als unverzichtbaren Bestandteil der modernen Patientenversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Infusionsgeräten und stärken damit das Marktwachstum insgesamt erheblich.

Marktanalyse für intravenöse (IV) Geräte

- Intravenöse (IV) Ausrüstung, bestehend aus Kathetern, Infusionspumpen, Verabreichungssets und zugehörigen Verbrauchsmaterialien, ist aufgrund ihrer wesentlichen Rolle bei der sicheren und genauen Verabreichung von Medikamenten, Flüssigkeiten und Nährstoffen an Patienten ein entscheidender Bestandteil der modernen klinischen Versorgung in Krankenhäusern, Kliniken und Notfalleinrichtungen.

- Die steigende Nachfrage nach intravenösem (i.v.) Zubehör wird primär durch die zunehmende Belastung durch chronische Krankheiten, steigende Krankenhaus- und Operationszahlen sowie den wachsenden Bedarf an präziser, kontaminationsfreier Medikamentenverabreichung bedingt, unterstützt durch kontinuierliche Fortschritte in der Infusionstechnologie.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 35,6 % den Markt für intravenöse (IV) Geräte. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Akzeptanz von Infusionslösungen der nächsten Generation. In den USA verzeichnete man ein deutliches Wachstum bei der Nutzung von IV-Therapien in der Intensivmedizin, Onkologie und der häuslichen Infusionstherapie, angetrieben durch Innovationen bei intelligenten Pumpen und sicherheitsoptimierten Kathetersystemen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für intravenöse (IV) Geräte sein, bedingt durch steigende Investitionen im Gesundheitswesen, wachsende Krankenhauskapazitäten und zunehmende Patientenzahlen im Zusammenhang mit chronischen und Infektionskrankheiten.

- Das Segment der intravenösen (IV) Katheter dominierte den Markt für intravenöse (IV) Geräte im Jahr 2025 mit einem Marktanteil von 41,7 %, was durch ihre unverzichtbare Rolle in nahezu allen IV-Therapieanwendungen und den anhaltenden Trend hin zu fortschrittlichen Katheterdesigns mit Infektionsprävention, die die Patientensicherheit und die klinischen Ergebnisse verbessern, begünstigt wird.

Berichtsgegenstand und Marktsegmentierung für intravenöse (IV) Geräte

|

Attribute |

Wichtige Markteinblicke in Geräte für die intravenöse (IV) Verabreichung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für intravenöse (IV) Geräte

Verbesserte Effizienz durch intelligente Infusion und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für intravenöse (IV) Geräte ist die zunehmende Integration digitaler Gesundheitstechnologien, intelligenter Infusionsfunktionen und vernetzter Überwachungssysteme, was die Genauigkeit, die Effizienz der Arbeitsabläufe und die Patientensicherheit in Gesundheitseinrichtungen erheblich verbessert.

- Das Infusionssystem Spectrum IQ von Baxter lässt sich beispielsweise nahtlos in elektronische Patientenakten (EPA) integrieren und ermöglicht so die automatisierte Datenübertragung für klinische Entscheidungen und reduziert manuelle Eingabefehler. Ebenso unterstützt das SpacePlus-System von B. Braun das zentrale Flottenmanagement über Krankenhausnetzwerke.

- Die Integration von KI in Infusionsgeräte ermöglicht Funktionen wie die vorausschauende Wartung von Infusionspumpen, die frühzeitige Erkennung von Durchflussunregelmäßigkeiten und ein intelligenteres Alarmmanagement. Beispielsweise nutzen die Infusionssysteme von ICU Medical zunehmend Analysen, um die Infusionsgenauigkeit zu optimieren und Anomalien in Echtzeit zu erkennen und so die Patientenergebnisse zu verbessern.

- Die nahtlose Integration von Infusionsgeräten in klinische Softwareplattformen ermöglicht die zentrale Steuerung von Infusionsdaten, Medikamentenbibliotheken und Geräteeinstellungen. Dadurch können Krankenhäuser Infusionen zusammen mit anderen vernetzten Technologien verwalten und so die betriebliche Koordination verbessern.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Infusionssystemen verändert die Erwartungen an die Standards der Medikamentenverabreichung in Krankenhäusern. Unternehmen wie Fresenius Kabi entwickeln daher fortschrittliche Infusionstechnologien mit verbesserter digitaler Vernetzung und integrierten Sicherheitsfunktionen.

- Die Nachfrage nach Infusionsgeräten mit intelligenter Überwachung, automatisierten Arbeitsabläufen und Anbindung an elektronische Patientenakten (EMR) wächst in Krankenhäusern und ambulanten Zentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Effizienz und umfassende digitale Gesundheitsfunktionen legen.

Marktdynamik für intravenöse (IV) Geräte

Treiber

Wachsender Bedarf aufgrund zunehmender chronischer Krankheiten und Krankenhausbehandlungen

- Die zunehmende Verbreitung chronischer Krankheiten, steigende Operationszahlen und wachsende Krankenhauseinweisungen sind wichtige Faktoren, die zur steigenden Nachfrage nach intravenösen (IV) Geräten in den globalen Gesundheitssystemen beitragen.

- Beispielsweise kündigte Baxter International im April 2025 Fortschritte bei automatisierten Infusionssicherheitstechnologien innerhalb seiner vernetzten Pumpenplattformen an, die eine verbesserte Medikamentenverabreichung unterstützen und das Marktwachstum im Prognosezeitraum beschleunigen sollen.

- Da sich Gesundheitseinrichtungen auf die Reduzierung von Medikationsfehlern und die Verbesserung der Verabreichungsgenauigkeit konzentrieren, bieten IV-Geräte Funktionen wie kontrollierte Infusionsraten, Echtzeitüberwachung und sicherheitsoptimierte Katheter und stellen somit eine wichtige Verbesserung gegenüber älteren manuellen Methoden dar.

- Darüber hinaus machen die weitverbreitete Nutzung digitaler Gesundheitstools und der steigende Bedarf an integrierten Medikamentenverabreichungsabläufen intravenöse Geräte zu einem kritischen Bestandteil moderner Klinikabläufe und bieten verbesserte Genauigkeit, Effizienz und Sicherheit.

- Die einfache automatisierte Infusionsprogrammierung, die Fernüberwachung von Pumpenflotten und die Möglichkeit, Arbeitsabläufe durch softwaregestützte Plattformen zu optimieren, sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Fachkliniken und der häuslichen Infusionstherapie. Der Trend zu ambulanten und häuslichen Therapien, unterstützt durch tragbare und benutzerfreundliche Infusionsgeräte, trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Infektionsrisiken und Hürde bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich katheterassoziierter Blutstrominfektionen (CLABSIs) und strenge regulatorische Anforderungen an die Sicherheit von intravenösen Geräten stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar, insbesondere in Kliniken mit hohem Patientenaufkommen.

- Beispielsweise haben aufsehenerregende Berichte über Kontaminationsrisiken und Geräterückrufe einige Einrichtungen vorsichtig gemacht, neue Infusionssysteme ohne umfassende Validierung ihrer langfristigen Sicherheit einzuführen.

- Die Bewältigung dieser Bedenken durch antimikrobielle Katheterdesigns, verbesserte Sterilisationsstandards und optimierte Protokolle zur Geräteverfolgung ist entscheidend für das Vertrauen der Institutionen. Unternehmen wie ICU Medical und B. Braun legen Wert auf infektionspräventive Technologien und strenge Tests, um das Vertrauen der Anwender zu stärken. Darüber hinaus können höhere Kosten für moderne Infusionspumpen oder spezielle Sicherheitskatheter für Gesundheitsdienstleister mit begrenztem Budget eine Hürde darstellen.

- Während kostengünstige Infusionssets leichter zugänglich geworden sind, erfordern Premiumlösungen mit integrierten Sensoren, Software zur automatischen Dosierungsfehlerreduzierung oder fortschrittlicher Konnektivität oft erhebliche Investitionen, was die Anwendung in ressourcenarmen Gesundheitseinrichtungen einschränken kann.

- Die Bewältigung dieser Herausforderungen durch verbesserte Infektionsschutztechnologien, Mitarbeiterschulungen, die Einhaltung globaler regulatorischer Standards und die Entwicklung kostengünstigerer Optionen für intravenöse Geräte wird für eine nachhaltige Marktexpansion von entscheidender Bedeutung sein.

Marktübersicht für intravenöse (IV) Geräte

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für intravenöse (IV) Ausrüstung in intravenöse (IV) Katheter, periphere Katheter, Infusionssets, Infusionspumpen, Fixiersysteme, Dreiwegehähne und Rückschlagventile, Tropfkammern, nadellose Konnektoren und sonstige intravenöse (IV) Ausrüstung unterteilt. Das Segment der intravenösen (IV) Katheter dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2025. Dies ist auf ihren unverzichtbaren Einsatz bei nahezu allen IV-Therapieverfahren zurückzuführen, von der Medikamentengabe bis zur Flüssigkeitszufuhr. Krankenhäuser und Kliniken sind aufgrund ihrer essenziellen Funktion in der Akut- und Langzeitversorgung stark auf IV-Katheter angewiesen. Das Segment profitiert zudem von kontinuierlichen Weiterentwicklungen im Bereich sicherheitsoptimierter Designs, die Nadelstichverletzungen und katheterassoziierte Infektionen reduzieren sollen. Die weltweit zunehmende Häufigkeit chronischer Erkrankungen wie Krebs, Nierenerkrankungen und Herz-Kreislauf-Erkrankungen führt zu einem verstärkten Katheterverbrauch. Die hohe Anzahl chirurgischer Eingriffe weltweit und die steigenden Krankenhausaufenthaltsraten stärken die Marktführerschaft von IV-Kathetern. Darüber hinaus stärkt die Einführung antimikrobieller und geschlossener Kathetersysteme durch führende Hersteller die Vormachtstellung in dieser Kategorie zusätzlich.

Das Segment der Infusionspumpen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung intelligenter Infusionstechnologien in Krankenhäusern und ambulanten Einrichtungen. Infusionspumpen ermöglichen eine präzise Steuerung der Medikamentendosierung, minimieren menschliche Fehler und verbessern die Patientensicherheit – eine wesentliche Voraussetzung auf Intensivstationen. Die steigende Nachfrage nach vernetzten und digital integrierten Pumpen mit Anbindung an elektronische Patientenakten (EPA) beschleunigt deren Verbreitung. Auch der Trend zur häuslichen Infusionstherapie im Rahmen des chronischen Krankheitsmanagements trägt maßgeblich zum starken Wachstum tragbarer und am Körper tragbarer Pumpensysteme bei. Hersteller bringen fortschrittliche Pumpen auf den Markt, die mit Software zur Alarmreduzierung, Systemen zur Reduzierung von Dosierungsfehlern (DERS) und Fernüberwachungsfunktionen ausgestattet sind. Der zunehmende Fokus auf automatisierte Infusionsabläufe und die Notwendigkeit der Standardisierung der Medikamentenverabreichung im Krankenhaus tragen zusätzlich zur schnellen Einführung von Infusionspumpentechnologien der nächsten Generation bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für intravenöse (IV) Ausrüstung in Krankenhäuser und Kliniken, häusliche Pflege, ambulante Versorgungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt für intravenöse (IV) Ausrüstung im Jahr 2025, was durch den weitverbreiteten Einsatz der IV-Therapie in der Notfallversorgung, bei Operationen, auf Intensivstationen, onkologischen Stationen und bei stationären Behandlungen begünstigt wird. Krankenhäuser benötigen aufgrund des hohen Patientendurchsatzes und der Komplexität klinischer Verfahren große Mengen an IV-Kathetern, Infusionssets und Infusionspumpen. Die moderne Gesundheitsinfrastruktur ermöglicht die schnelle Einführung sicherheitsoptimierter und technologisch integrierter IV-Ausrüstung. Steigende Raten chirurgischer Eingriffe und Behandlungen chronischer Erkrankungen treiben die Nachfrage nach IV-Zubehör und -Verbrauchsmaterialien kontinuierlich an. Krankenhäuser spielen aufgrund ihrer starken Kaufkraft und strukturierten Beschaffungssysteme auch eine Schlüsselrolle bei der Einführung innovativer Infusionstechnologien. Ihr Bedürfnis nach Qualitätssicherung, Einhaltung von Infektionsschutzstandards und präziser Medikamentenverabreichung trägt zusätzlich zu ihrer dominanten Marktstellung bei.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zur häuslichen Behandlung chronischer Erkrankungen wie Krebs, Diabetes und Immunerkrankungen. Die steigende Verfügbarkeit kompakter, benutzerfreundlicher Infusionspumpen und tragbarer Geräte zur intravenösen Verabreichung ermöglicht es Patienten, Therapien sicher außerhalb von Krankenhäusern zu erhalten. Steigende Gesundheitskosten und der Wunsch der Patienten nach einer komfortablen Behandlungsumgebung beschleunigen den Ausbau von Programmen für die häusliche Infusionstherapie. Fortschritte in der Fernüberwachungstechnologie ermöglichen es Ärzten, Infusionsparameter zu verfolgen, die Sicherheit zu erhöhen und die Notwendigkeit häufiger Krankenhausbesuche zu reduzieren. Die Zunahme von Anbietern häuslicher Pflegedienste und die Kostenerstattung in mehreren Ländern stärken die Wachstumsaussichten zusätzlich. Darüber hinaus fördert der weltweite Fokus auf die Entlastung von Krankenhäusern und die Verbesserung der Kontinuität der Versorgung nach der Entlassung die rasche Verbreitung von Lösungen für die intravenöse Therapie zu Hause.

Regionale Analyse des Marktes für intravenöse (IV) Geräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 35,6 % den Markt für intravenöse (IV) Geräte. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Akzeptanz von Infusionslösungen der nächsten Generation.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf Geräte, die Präzision, Sicherheit und die Integration mit digitalen Plattformen wie elektronischen Patientenakten (EPA) bieten, und setzen verstärkt auf technologisch verbesserte intravenöse Katheter, Infusionspumpen und Verabreichungssets.

- Diese weitverbreitete Nutzung wird zudem durch eine robuste Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine zunehmende Präferenz für intelligente, vernetzte Infusionslösungen unterstützt, wodurch sich Infusionsgeräte zu einem wesentlichen Bestandteil der Akut- und Langzeitversorgung von Patienten in der Region entwickeln.

Einblick in den US-Markt für intravenöse (IV) Geräte

Der US-amerikanische Markt für intravenöse (IV) Geräte erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Verbreitung fortschrittlicher Infusionstechnologien und digitaler Gesundheitslösungen. Krankenhäuser und Kliniken legen immer mehr Wert auf Präzision, Sicherheit und Vernetzung bei IV-Therapiesystemen. Der wachsende Trend zur Infusionstherapie zu Hause, gepaart mit einer starken Nachfrage nach intelligenten Infusionspumpen, Kathetern und Applikationssets, treibt das Marktwachstum zusätzlich an. Auch die Integration mit elektronischen Patientenakten (EPA) und Fernüberwachungssystemen trägt maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für intravenöse (IV) Geräte

Der europäische Markt für intravenöse (IV) Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Gesundheitsausgaben und der Bedarf an sicherer und präziser IV-Therapie in Krankenhäusern und Kliniken. Die Zunahme chirurgischer Eingriffe in Verbindung mit der Nachfrage nach technologisch fortschrittlichen Infusionssystemen fördert die Verbreitung von IV-Geräten. Europäische Gesundheitsdienstleister setzen zudem verstärkt auf Geräte, die die Patientensicherheit erhöhen und Medikationsfehler reduzieren. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, ambulanten Versorgungszentren und Heiminfusionsprogrammen. IV-Geräte werden sowohl in neue Gesundheitseinrichtungen als auch in Modernisierungen bestehender Einrichtungen integriert.

Einblick in den britischen Markt für intravenöse (IV) Geräte

Der Markt für intravenöse (IV) Geräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Pflege und verbesserten Infusionssystemen in Krankenhäusern. Darüber hinaus veranlassen die zunehmende Verbreitung chronischer Erkrankungen und die alternde Bevölkerung sowohl Krankenhäuser als auch ambulante Pflegedienste dazu, moderne IV-Geräte einzusetzen. Der Fokus Großbritanniens auf die Digitalisierung des Gesundheitswesens sowie die starke Gesundheitsinfrastruktur dürften das Marktwachstum weiterhin ankurbeln. Die Integration von Infusionspumpen in elektronische Überwachungssysteme trägt zusätzlich zu einer sicheren und effizienten Medikamentenverabreichung bei.

Einblick in den deutschen Markt für intravenöse (IV) Geräte

Der deutsche Markt für intravenöse (IV) Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Patientensicherheit, technologische Fortschritte in der Infusionstherapie und strenge regulatorische Standards. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, kombiniert mit der hohen Akzeptanz intelligenter Infusionssysteme und sicherheitsoptimierter Katheter, fördert die Nachfrage nach IV-Geräten. Krankenhäuser und Kliniken bevorzugen zunehmend Geräte, die sich in digitale Gesundheitsplattformen integrieren lassen und so eine präzise Dosierung und ein reduziertes Komplikationsrisiko gewährleisten. Auch die Nachfrage nach umweltfreundlichen und nachhaltigen IV-Verbrauchsmaterialien trägt zum Marktwachstum bei.

Einblick in den Markt für intravenöse (IV) Geräte im asiatisch-pazifischen Raum

Der Markt für intravenöse (IV-)Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind der zunehmende Ausbau von Krankenhäusern, steigende Patientenzahlen und wachsende staatliche Initiativen zur Förderung der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die steigende Nachfrage nach Infusionstherapien zu Hause und nach technologisch fortschrittlichen IV-Geräten beschleunigt die Verbreitung dieser Technologien. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Infusionspumpen, Katheter und zugehörige Verbrauchsmaterialien entwickelt, verbessern sich die Erschwinglichkeit und Verfügbarkeit dieser Produkte in Krankenhäusern, Kliniken und der häuslichen Pflege.

Einblick in den japanischen Markt für intravenöse (IV) Geräte

Der japanische Markt für intravenöse (IV) Geräte gewinnt aufgrund des hochentwickelten Gesundheitssystems, der alternden Bevölkerung und des Fokus auf patientenzentrierte Versorgung zunehmend an Dynamik. Japanische Krankenhäuser und ambulante Pflegedienste setzen vermehrt auf intelligente Infusionspumpen und Sicherheitskatheter, um eine präzise Dosierung zu gewährleisten und Komplikationen zu reduzieren. Die Integration in elektronische Patientenakten und vernetzte Überwachungssysteme treibt das Wachstum weiter an. Darüber hinaus erhöht der Bedarf an effizienter ambulanter und häuslicher Therapie die Nachfrage nach kompakten und benutzerfreundlichen IV-Geräten sowohl im privaten als auch im klinischen Bereich.

Einblick in den indischen Markt für intravenöse (IV) Geräte

Der indische Markt für intravenöse (IV) Geräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Mittelschicht und die hohe Prävalenz chronischer Erkrankungen zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für Infusionspumpen, IV-Katheter und Verabreichungssets, insbesondere in Krankenhäusern, Kliniken und der häuslichen Pflege. Der Trend zu intelligenten Krankenhäusern und häuslicher Therapie sowie die Verfügbarkeit kostengünstiger IV-Geräte treiben das Marktwachstum in Indien maßgeblich an. Starke inländische Hersteller und ein zunehmendes Bewusstsein für Patientensicherheit unterstützen das Marktwachstum zusätzlich.

Marktanteil von Geräten für intravenöse (IV) Verabreichung

Die Branche für intravenöse (IV) Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- Abbott (USA)

- Teleflex Incorporated (USA)

- Henry Schein, Inc. (USA)

- BD (USA)

- 3M (USA)

- Smiths Medical (USA)

- Baxter. (USA)

- Ascor SA (Schweiz)

- Moog Inc. (USA)

- AngioDynamics. (USA)

- ICU Medical, Inc. (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Animas LLC (USA)

- arcomed ag (Schweiz)

- International WIN, LTD. (USA)

- Die Metrix Company (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für intravenöse (IV) Geräte?

- Im April 2025 erhielt ICU Medical die FDA-Zulassung (510(k)) für seine Einkanal-Infusionspumpe Plum Solo™ sowie für aktualisierte Versionen seiner Zweikanalpumpe Plum Duo™ und der Infusionssicherheitssoftware LifeShield™. Damit wurde die neue IV Performance Platform offiziell eingeführt. Diese Präzisions-Infusionspumpen basieren auf der Kassettentechnologie von ICU Medical (bekannt von der Plum 360) und versprechen eine Genauigkeit von ±3 % unter realen Bedingungen – ein großer Fortschritt für eine zuverlässige Infusionsabgabe.

- Im Juni 2023 brachte B. Braun seine DoseTrac® Enterprise Infusion Management Software auf den Markt, eine Plattform der nächsten Generation, die bis zu 40.000 Infusionspumpen in verschiedenen Einrichtungen über eine zentrale Anwendung vernetzen kann. Die Software bietet sowohl Echtzeitansichten als auch rückwirkende Berichte und ermöglicht so klinischen und IT-Teams einen umfassenden Überblick über ihren gesamten Pumpenbestand und den Medikamentenverbrauch.

- Im August 2023 erhielt ICU Medical die FDA-Zulassung (510(k)) für seine Infusionspumpe Plum Duo zusammen mit der Infusionssicherheitssoftware LifeShield. Dank des Zweikanal-Designs kann die Pumpe bis zu vier kompatible intravenöse Zugänge versorgen und ist somit besonders hilfreich in Intensivstationen oder bei der gleichzeitigen Infusion mehrerer Medikamente.

- Im Januar 2022 schloss ICU Medical die Übernahme von Smiths Medical ab und integrierte deren Spritzen- und mobile Infusionsgeräte, Gefäßzugangsprodukte und Lösungen für die Intensivmedizin, um sein Portfolio im Bereich der intravenösen Therapie deutlich zu erweitern. Durch die Übernahme erhielt ICU Medical Zugang zu Smiths' leistungsstarker Produktpalette an mobilen Infusionspumpen und Spritzenpumpen, die die eigenen Großvolumen-Infusionssysteme und Katheter optimal ergänzt.

- Im September 2021 gab ICU Medical die geplante Übernahme von Smiths bekannt und bot einen Kaufpreis von 2,35 Milliarden US-Dollar in bar und Aktien an. Dieser Schritt war strategisch sinnvoll, da er die bestehenden Infusionssysteme von ICU Medical mit den Spritzenpumpen, mobilen Infusionsgeräten und Gefäßzugangsprodukten von Smiths kombinierte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.