Global Ivd In Cardiology And Neurology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.45 Billion

USD

39.37 Billion

2024

2032

USD

18.45 Billion

USD

39.37 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 39.37 Billion | |

| % | |

|

Globale IVD in der Kardiologie und Neurologie Marktsegmentierung, Produkttyp (Instrumente, Reagenzien und Verbrauchsmaterialien sowie Software und Service), Technologie (Immunassays, Molekulardiagnostik , Hämatologie und andere), Endbenutzer (Krankenhäuser, klinische Labore und andere) – Branchentrends und Prognose bis 2032

IVD in der Kardiologie und Neurologie Marktgröße

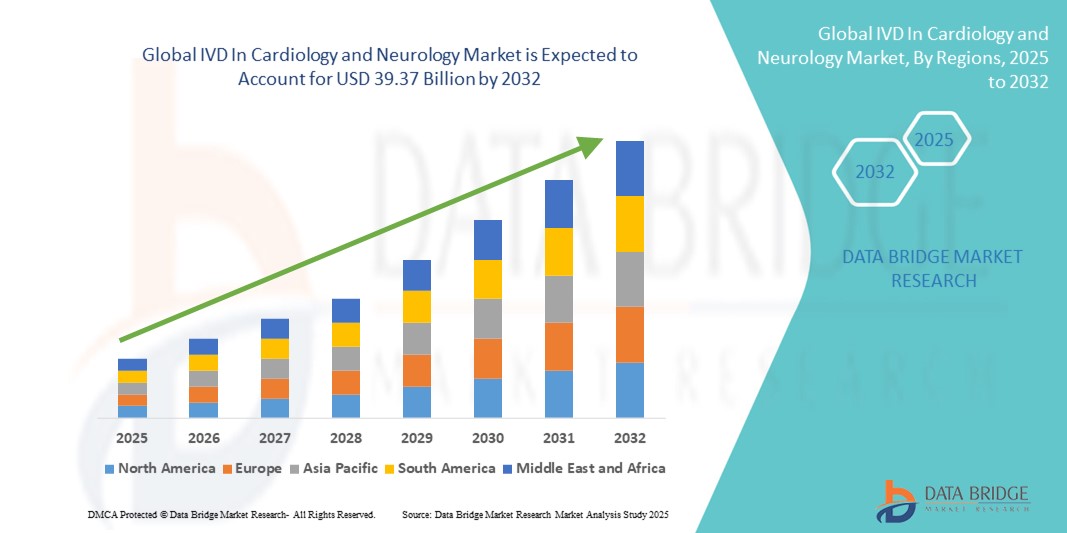

- Der globale Markt für IVD in der Kardiologie und Neurologie hatte im Jahr 2024 einen Wert von 18,45 Milliarden US-Dollar und dürfte bis 2032 39,37 Milliarden US-Dollar erreichen , bei einer CAGR von 9,94 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der Präzisionsdiagnostik und personalisierten Medizin, insbesondere in der kardiovaskulären und neurologischen Versorgung, vorangetrieben. Die Integration von In-vitro-Diagnostik (IVD) mit fortschrittlicher Bildgebung, Genomprofilierung und biomarkerbasierter Erkennung ermöglicht frühere, präzisere Diagnosen und eine bessere Patientenstratifizierung und verbessert so die klinische Entscheidungsfindung im Krankenhaus und im ambulanten Bereich.

- Darüber hinaus machen die steigende Patientennachfrage nach proaktiven, minimalinvasiven Diagnoselösungen und die zunehmende Verbreitung chronischer Erkrankungen – wie ischämische Herzkrankheiten, Herzrhythmusstörungen, Schlaganfall, Epilepsie und neurodegenerative Erkrankungen – IVD-Instrumente zu unverzichtbaren Bestandteilen moderner Gesundheitsversorgungspfade. Diese konvergierenden Faktoren beschleunigen die Einführung von IVD in kardiologischen und neurologischen Lösungen und fördern damit das Wachstum der Branche erheblich.

IVD in der Kardiologie und Neurologie Marktanalyse

- In-vitro-Diagnostik (IVD)-Technologien, die wichtige Erkenntnisse für die Diagnose und Behandlung von Herz-Kreislauf- und neurologischen Erkrankungen liefern, werden aufgrund ihrer verbesserten Diagnosegenauigkeit, schnellen Bearbeitungszeit und Integration in digitale Gesundheitsökosysteme zu immer wichtigeren Bestandteilen moderner Gesundheitssysteme sowohl im Krankenhaus als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach IVD in der Kardiologie und Neurologie wird vor allem durch die zunehmende Verbreitung von Herz- und Hirnerkrankungen, die alternde Weltbevölkerung, das gestiegene Bewusstsein für Frühdiagnosen und die zunehmende Verbreitung personalisierter Medizin angetrieben.

- Nordamerika dominierte den IVD-Markt in der Kardiologie und Neurologie mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Marktdurchdringung wichtiger Diagnostikunternehmen. Die USA verzeichneten ein deutliches Wachstum bei der Einführung von IVD-Technologien in der Kardiologie und Neurologie, angetrieben durch die schnelle Integration KI-gestützter Diagnoseplattformen und ein verstärktes Screening auf chronische Erkrankungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im IVD-Markt für Kardiologie und Neurologie sein, mit einer prognostizierten jährlichen Wachstumsrate von 9,8 % zwischen 2025 und 2032. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, staatliche Unterstützung für die Digitalisierung des Gesundheitswesens und ein wachsender Patientenstamm mit nicht übertragbaren Krankheiten wie Schlaganfall und koronarer Herzkrankheit.

- Das Segment Reagenzien und Verbrauchsmaterialien dominierte den IVD-Markt in der Kardiologie und Neurologie mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, was auf das hohe Volumen diagnostischer Tests und den wiederkehrenden Reagenzienverbrauch in Laboren zurückzuführen ist. Diese Produkte sind sowohl für routinemäßige als auch für spezialisierte kardiologische und neurologische Tests unerlässlich.

Berichtsumfang und IVD in der Kardiologie und Neurologie Marktsegmentierung

|

Eigenschaften |

IVD in der Kardiologie und Neurologie – wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

IVD in der Kardiologie und Neurologie – Markttrends

Zunehmender Trend zu intelligenten, vernetzten Diagnoselösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen IVD-Markt in der Kardiologie und Neurologie ist die Integration intelligenter Technologien und digitaler Plattformen, die die diagnostische Genauigkeit und Zugänglichkeit für Gesundheitsdienstleister und Patienten gleichermaßen verbessern.

- Beispielsweise ermöglichen Cloud-basierte IVD-Plattformen mittlerweile den Echtzeit-Datenaustausch zwischen Krankenhäusern und Laboren, was zu schnelleren und besser koordinierten Entscheidungen bei der Behandlung von Herz-Kreislauf- und neurologischen Erkrankungen führt.

- Fortschritte in der intelligenten Diagnostik ermöglichen es Systemen, patientenspezifische Muster zu erlernen, Testempfehlungen zu optimieren und frühzeitige Warnungen bei Erkrankungen wie Schlaganfall, Herzinfarkt oder Demenz zu liefern, wodurch rechtzeitige Interventionen möglich werden.

- Die Integration von IVD-Technologien in Krankenhausinformationssysteme und mobile Gesundheitsanwendungen rationalisiert die Abläufe und ermöglicht es Ärzten, aus der Ferne auf diagnostische Erkenntnisse zuzugreifen und Patientendaten einfacher und präziser zu verwalten.

- Diese digitale Konvergenz führt zu einer zunehmenden Akzeptanz von IVD-Lösungen in Kliniken der Primärversorgung, Fachkliniken und sogar in Heimtestumgebungen – insbesondere in Regionen mit wachsender Nachfrage nach dezentraler Gesundheitsversorgung.

- Der Trend hin zu personalisierter und prädiktiver Diagnostik zieht weiterhin Investitionen und F&E im Bereich IVD in der Kardiologie und Neurologie an. Große Unternehmen konzentrieren sich auf die Verbesserung der Automatisierung, Konnektivität und Diagnoseeffizienz in entwickelten und aufstrebenden Märkten.

IVD in der Kardiologie und Neurologie Marktdynamik

Treiber

Wachsender Bedarf aufgrund steigender Krankheitslast und Einführung digitaler Diagnostik

- Die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen sowie die Umstellung auf digitalisierte Diagnosesysteme treiben die Nachfrage nach IVD-Lösungen (In-vitro-Diagnostik) in diesen Therapiebereichen deutlich an.

- Laut der Weltgesundheitsorganisation sind Herz-Kreislauf-Erkrankungen (CVDs) jährlich für über 17,9 Millionen Todesfälle verantwortlich und damit die weltweit häufigste Todesursache. Fortschrittliche IVD-Lösungen, wie hochsensitive kardiale Troponintests, werden zunehmend zur Früherkennung von Herzinfarkten eingesetzt, um rechtzeitige Interventionen zu ermöglichen und die Sterblichkeitsrate zu senken. Auch in der Neurologie gewinnen biomarkerbasierte IVD-Tests für Alzheimer, wie Amyloid-Beta- und Tau-Protein-Assays, an Bedeutung für die Früherkennung und Krankheitsüberwachung. Dies spiegelt einen starken Wandel hin zu digitaler und präziser Diagnostik wider.

- Da sich Gesundheitsdienstleister und Patienten der Bedeutung der Früherkennung und Überwachung von Krankheiten immer mehr bewusst werden, bieten IVD-Technologien erweiterte Möglichkeiten wie Hochdurchsatztests, biomarkerbasierte Diagnose und Fernüberwachung – und damit entscheidende Verbesserungen gegenüber herkömmlichen Methoden.

- Darüber hinaus machen der zunehmende Einsatz vernetzter Diagnosetools und die Nachfrage nach Präzisionsmedizin IVD-Plattformen für die Behandlung von Herz- und neurologischen Erkrankungen unverzichtbar, wobei die Integration in Krankenhausnetzwerke und die häusliche Pflege zunimmt.

- Die praktische Anwendung von Point-of-Care-Tests, die Verfügbarkeit personalisierter diagnostischer Erkenntnisse und die zunehmende Dezentralisierung der Gesundheitssysteme treiben die Einführung von IVD sowohl in der Akutversorgung als auch im ambulanten Bereich weiter voran. Staatliche Programme zur Förderung der präventiven Gesundheitsfürsorge und der Ausbau der Telemedizin beschleunigen das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

Datenschutz und hohe Implementierungskosten

- Bedenken hinsichtlich der Sicherheit und des Datenschutzes von Patientendaten, insbesondere bei der Digitalisierung und Vernetzung von IVD-Plattformen, bleiben eine zentrale Herausforderung für eine breite Akzeptanz. Mit der Anbindung der Systeme an die Cloud und der Integration in die IT-Infrastruktur von Krankenhäusern steigt das Risiko unbefugter Zugriffe und Sicherheitsverletzungen.

- So haben beispielsweise Cybersicherheitslücken bei IoT-Plattformen im Gesundheitswesen Bedenken hinsichtlich des Schutzes sensibler Diagnosedaten geweckt.

- Um dies zu überwinden, müssen Unternehmen strenge Cybersicherheitsprotokolle implementieren, darunter verschlüsselte Datenübertragung, sichere Benutzerauthentifizierung und die Einhaltung von Datenschutzbestimmungen wie HIPAA und DSGVO. Unternehmen wie Roche und Abbott sind Vorreiter bei der Implementierung fortschrittlicher Cybersicherheitsebenen in ihren IVD-Ökosystemen.

- Darüber hinaus können die hohen Anschaffungskosten für die Implementierung anspruchsvoller IVD-Systeme – insbesondere solcher, die molekulare Diagnostik oder KI-basierte Entscheidungsunterstützung nutzen – in Ländern mit niedrigem und mittlerem Einkommen ein großes Hindernis darstellen. Viele Anbieter kämpfen immer noch mit dem Kapital, das für Ausrüstung, Personalschulung und digitale Infrastruktur erforderlich ist.

- Erschwingliche Innovationen und strategische Kooperationen zwischen dem öffentlichen und privaten Sektor werden entscheidend sein, um den Zugang zu fortschrittlicher Diagnostik zu erweitern und ein nachhaltiges Marktwachstum weltweit aufrechtzuerhalten.

IVD in der Kardiologie und Neurologie Marktumfang

Der Markt ist nach Produkttyp, Technologie und Endbenutzer segmentiert.

- Nach Produkttyp

Der IVD-Markt in der Kardiologie und Neurologie ist nach Produkttyp in Instrumente, Reagenzien und Verbrauchsmaterialien sowie Software und Dienstleistungen unterteilt. Das Segment Reagenzien und Verbrauchsmaterialien dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, was auf das hohe Volumen diagnostischer Tests und den wiederkehrenden Reagenzienverbrauch in Laboren zurückzuführen ist. Diese Produkte sind sowohl für routinemäßige als auch für spezialisierte kardiologische und neurologische Tests unverzichtbar.

Im Segment Software und Dienstleistungen wird von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die zunehmende Verbreitung digitaler Gesundheitslösungen, Cloud-basierter Analysen und KI-gestützter Diagnostik zurückzuführen ist.

- Nach Technologie

Auf technologischer Basis ist der IVD-Markt in der Kardiologie und Neurologie in Immunoassays, Molekulardiagnostik, Hämatologie und andere Bereiche unterteilt. Das Segment Immunoassays hatte im Jahr 2024 mit 37,2 % den größten Umsatzanteil, da es umfassend zur Erkennung wichtiger Biomarker wie Troponine und Brain Natriuretic Peptides (BNP) eingesetzt wird, die für die Frühdiagnose und Krankheitsüberwachung von entscheidender Bedeutung sind.

Für das Segment der Molekulardiagnostik wird im Prognosezeitraum ein Wachstum von durchschnittlich 10,4 % prognostiziert, das durch technologische Fortschritte wie PCR und NGS sowie die steigende Nachfrage nach Präzisionsdiagnostik bedingt ist.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der IVD-Markt in der Kardiologie und Neurologie in Krankenhäuser, klinische Labore und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 53,1 % den größten Umsatzanteil, unterstützt durch die wachsende Belastung durch kardiovaskuläre und neurologische Erkrankungen und die Integration von IVD-Plattformen in Krankenhausumgebungen zur Echtzeit-Patientenüberwachung und -versorgung.

Im Segment der klinischen Labore wird von 2025 bis 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf zunehmende Outsourcing-Trends, Kosteneffizienz und die Verbreitung privater Diagnoselabore in Industrie- und Schwellenländern zurückzuführen.

IVD in der Kardiologie und Neurologie Marktregionale Analyse

- Nordamerika dominierte den IVD-Markt in der Kardiologie und Neurologie mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, bedingt durch die steigende Zahl kardiovaskulärer und neurologischer Erkrankungen

- Eine ausgereifte Gesundheitsinfrastruktur und eine hohe Akzeptanz innovativer Diagnosetechnologien

- Das Wachstum der Region wird durch günstige Erstattungsrahmen, starke Forschungsinvestitionen und die Präsenz führender Marktteilnehmer wie Abbott, Thermo Fisher und Quest Diagnostics, die kontinuierlich fortschrittliche IVD-Lösungen einführen, weiter vorangetrieben.

Markteinblick in die USA für IVD in der Kardiologie und Neurologie

Der US-amerikanische IVD-Markt in der Kardiologie und Neurologie hatte im Jahr 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dieser Anteil ist auf die steigende Nachfrage nach Frühdiagnostik, den breiten Zugang zu Gesundheitsdienstleistungen und die zunehmende Implementierung der Präzisionsmedizin zurückzuführen. Steigende Gesundheitsausgaben und die Einführung der Molekulardiagnostik in der Neurologie und Kardiologie tragen ebenfalls maßgeblich zum Marktwachstum bei.

Europa IVD in Kardiologie und Neurologie Markteinblick

Der europäische Markt für IVD in der Kardiologie und Neurologie wird zwischen 2025 und 2032 voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die zunehmende Verbreitung chronischer Erkrankungen, staatliche Initiativen zur Früherkennung von Krankheiten und eine verbesserte Laborinfrastruktur. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Automatisierung der klinischen Diagnostik und steigern das Marktpotenzial zusätzlich.

Markteinblicke zu IVD in Großbritannien in der Kardiologie und Neurologie

Der britische Markt für IVD in der Kardiologie und Neurologie dürfte aufgrund der zunehmenden Digitalisierung des Gesundheitswesens, wachsender öffentlich-privater Partnerschaften und Investitionen in Genom- und Biomarkertests deutlich wachsen. Die Bemühungen des NHS, die diagnostische Genauigkeit bei neurologischen Erkrankungen zu verbessern, sowie Initiativen zur Schlaganfallprävention tragen zum langfristigen Marktwachstum bei.

Markteinblicke zu IVD in Deutschland für Kardiologie und Neurologie

Der deutsche Markt für IVD in der Kardiologie und Neurologie dürfte dank des starken Fokus auf Forschung und Innovation, der hohen Verbreitung fortschrittlicher IVD-Systeme und eines robusten regulatorischen Umfelds stetig wachsen. Die Nachfrage nach präzisen Diagnoseinstrumenten für die Behandlung von Schlaganfällen und Herzerkrankungen schafft attraktive Chancen für lokale und globale Akteure.

Markteinblicke für IVD in der Kardiologie und Neurologie im asiatisch-pazifischen Raum

Der Markt für IVD in der Kardiologie und Neurologie im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dies ist auf steigende Gesundheitsausgaben, einen verbesserten Zugang zur Gesundheitsversorgung in Ländern wie Indien, China und Japan sowie ein wachsendes Bewusstsein für Frühdiagnosen zurückzuführen. Staatliche Gesundheitsreformen und strategische Expansionen multinationaler Unternehmen sind wichtige Wachstumstreiber in dieser Region.

Japan IVD in Kardiologie und Neurologie Markteinblick

Der japanische Markt für IVD in der Kardiologie und Neurologie verzeichnet ein starkes Wachstum. Dies ist auf die alternde Bevölkerung mit einer hohen Belastung durch chronische Erkrankungen, Fortschritte bei Point-of-Care-Tests und die Integration von KI in die Diagnostik zurückzuführen. Das Engagement des Landes für Innovation und digitalisierte Gesundheitsakten unterstützt die Präzisionsdiagnostik und Forschung in der Kardiologie und Neurologie.

China IVD in Kardiologie und Neurologie Markteinblick

Der chinesische Markt für IVD in der Kardiologie und Neurologie hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die schnell wachsende Mittelschicht, die Urbanisierung und groß angelegte digitale Gesundheitsinitiativen. Die Förderung der heimischen Biotechnologie und KI-gestützter Diagnostik durch die Regierung positioniert China als zentrale Drehscheibe im regionalen IVD-Bereich.

IVD in der Kardiologie und Neurologie – Marktanteil

Die IVD-Branche in der Kardiologie und Neurologie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Sysmex Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- Quest Diagnostics Incorporated (USA)

- Abbott (USA)

- BD (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Beckman Coulter, Inc. (USA)

Neueste Entwicklungen auf dem globalen IVD-Markt in der Kardiologie und Neurologie

- Im Juli 2022 stellte Thermo Fisher Scientific, ein weltweit führendes Unternehmen für wissenschaftliche Lösungen, das Applied Biosystems Taq Path Respiratory Viral Select Panel vor. Dieses Panel ist ein molekulares Testkit mit CE-IVD-Kennzeichnung. Es ist für den Nachweis von fünf weit verbreiteten Viren konzipiert, darunter Erkältungsviren, Bronchiolitis, Krupp, grippeähnliche Erkrankungen und Lungenentzündung.

- Im Juli 2025 erhielt Thermo Fisher Scientific, ein weltweit führendes Unternehmen für wissenschaftliche Lösungen, die FDA-Zulassung für seinen Oncomine Dx Express Test auf dem Ion Torrent Genexus Dx Integrated Sequencer. Der Test ist als Begleitdiagnostik (CDx) für ZEGFROVY (Sunvozertinib) und zur Tumorprofilierung zugelassen. Er ermöglicht Next-Generation-Sequencing-Ergebnisse (NGS) in nur 24 Stunden und bringt präzise onkologische Instrumente in dezentrale klinische Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.