Global Licensed Sports Merchandise Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.03 Billion

USD

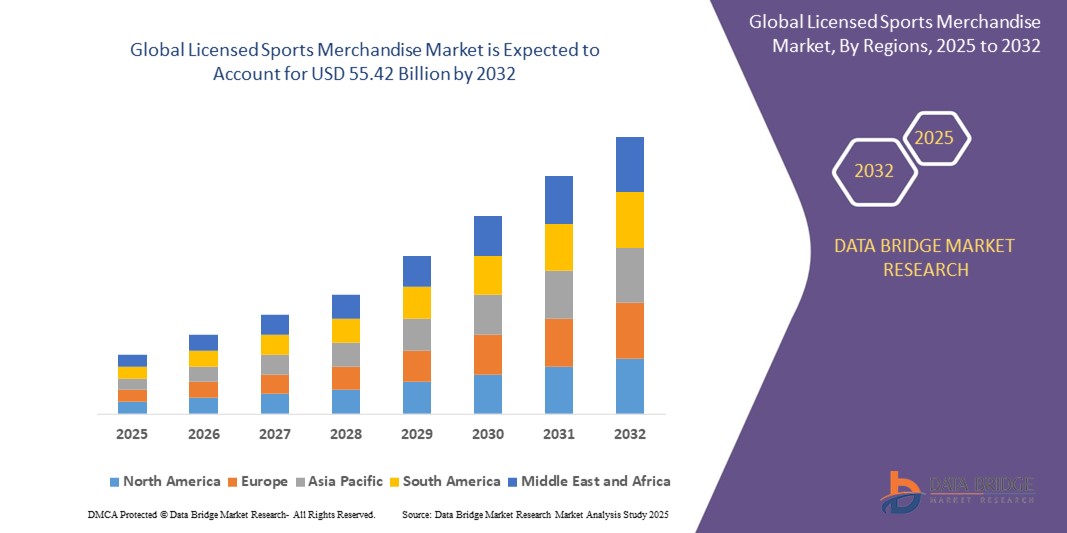

55.42 Billion

2024

2032

USD

37.03 Billion

USD

55.42 Billion

2024

2032

| 2025 –2032 | |

| USD 37.03 Billion | |

| USD 55.42 Billion | |

| % | |

|

Segmentierung des globalen Marktes für lizenzierte Sportartikel nach Produkt (Bekleidung, Schuhe, Accessoires und Spielzeug, Videospiele, Geschenkartikel und Neuheiten, Souvenirs und Sonstiges), Vertriebskanal (stationärer und Online-Einzelhandel), Anwendung (privat und gewerblich), Endverbraucher (Männer, Frauen und Kinder) – Branchentrends und Prognose bis 2032

Marktgröße für lizenzierte Sportartikel

- Der globale Markt für lizenzierte Sportartikel hatte im Jahr 2024 einen Wert von 37,03 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 55,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,17 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende globale Begeisterung für Sport, steigende verfügbare Einkommen und die Verbreitung von Sportligen und -turnieren angetrieben, die das Fan-Engagement sowohl in entwickelten als auch in Schwellenländern fördern.

- Der Aufstieg von E-Commerce-Plattformen, exklusive Kooperationen zwischen Sportteams und Modemarken sowie der wachsende Trend zu von Athleten gestalteten Merchandise-Kollektionen beschleunigen die Marktexpansion erheblich.

Marktanalyse für lizenzierte Sportartikel

- Lizenzierte Sportartikel umfassen eine breite Produktpalette, darunter Bekleidung, Schuhe, Accessoires, Spielzeug, Spiele und Sammlerstücke, die offiziell von Sportorganisationen, Teams und Athleten gebrandet werden. Diese Produkte haben sich zu wirkungsvollen Markenerweiterungen entwickelt, die die Fanbindung stärken und Ligen und Franchises erhebliche Einnahmen bescheren.

- Die zunehmende Popularität globaler Sportveranstaltungen wie der FIFA-Weltmeisterschaft, der Olympischen Spiele, des Super Bowls und der IPL, gepaart mit der ganzjährigen Nachfrage nach Fanartikeln von bekannten Teams und Spielern, treibt den anhaltenden Produktabsatz an.

- Darüber hinaus verändert die digitale Transformation im Einzelhandel durch Online-Shops, mobile Apps und Augmented-Reality- Erlebnisse die Art und Weise, wie Fans mit lizenzierten Artikeln interagieren und diese kaufen – und macht das Kauferlebnis dadurch personalisierter und weltweit zugänglicher.

- Nordamerika dominiert den Markt für lizenzierte Sportartikel mit dem größten Umsatzanteil von 52,36 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Sportkultur, hohe Konsumausgaben und robuste Lizenzstrukturen in großen Ligen wie der NFL, NBA, MLB und NHL.

- Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die wachsenden Fangemeinden für europäischen Fußball, Basketball und US-amerikanische Franchises in Ländern wie China, Japan und Indien.

- Das Segment Bekleidung dominierte den Markt mit dem größten Umsatzanteil von 37,8 % im Jahr 2024, was auf die große Beliebtheit von Teamtrikots, T-Shirts und Hoodies bei Sportfans zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für lizenzierte Sportartikel

|

Attribute |

Wichtige Markteinblicke in den Markt für lizenzierte Sportartikel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für lizenzierte Sportartikel

„ Steigerung des Fan-Engagements durch digitale und personalisierbare Fanartikel “

- Ein bedeutender Trend, der den globalen Markt für lizenzierte Sportartikel grundlegend verändert, ist die steigende Nachfrage nach personalisierten und digital interaktiven Fanartikeln. Diese ermöglichen es Fans, sich intensiver mit ihren Lieblingsteams, -spielern und -veranstaltungen auseinanderzusetzen. Digitale Innovationen versetzen Sportmarken in die Lage, immersive Fanerlebnisse und personalisierte Produkte anzubieten.

- Beispielsweise haben große Sportligen wie die NBA und die NFL Plattformen eingeführt, auf denen Fans personalisierte Trikots mit ihrem Namen und ihrer Nummer gestalten und kaufen können. Ähnlich bieten Vereine wie Manchester United AR-fähige Fanartikel an, bei denen durch Scannen eines Artikels exklusive Inhalte wie Spielerinterviews oder Highlight-Videos freigeschaltet werden.

- Technologien wie Augmented Reality (AR), NFC-Chips und die Integration von Mobilgeräten werden in Kleidung und Accessoires integriert, um die Interaktivität zu verbessern. Verbraucher können über tragbare Produkte auf Echtzeit-Spielstatistiken, Team-Updates oder exklusive Medien zugreifen.

- Der Boom im E-Sport und bei digitalen Fan-Plattformen befeuert diesen Trend zusätzlich, da jüngere Konsumenten vernetzte Produkte suchen, die die physische und die virtuelle Welt verbinden.

- Dieser Trend hin zu Personalisierung und digitalen Erlebnissen hilft Marken dabei, emotionale Bindungen zu ihren Fans zu stärken, höhere Umsätze zu erzielen und die Abhängigkeit von traditionellen Einzelhandelsformaten zu verringern.

- Infolgedessen investieren Unternehmen wie Fanatics, Adidas und Nike in die On-Demand-Produktion und verbesserte Merchandising-Erlebnisse und ebnen damit den Weg für skalierbare, fanorientierte Merchandising-Modelle.

Marktdynamik des lizenzierten Sportartikelmarktes

Treiber

„Erweiterung der globalen Sportkultur und des Einflusses von Prominenten“

- Die weltweit zunehmende Popularität von Sportligen, -veranstaltungen und -athleten ist ein wichtiger Wachstumstreiber für den Markt für lizenzierte Sportartikel. Die Globalisierung des Sports durch Streaming-Plattformen, soziale Medien und internationale Turniere verwandelt lokale Teams in globale Marken.

- Beispielsweise erreichten die Merchandising-Verkäufe zur UEFA Euro 2024 aufgrund erweiterter weltweiter Übertragungsrechte und Fan-Aktivierungskampagnen Rekordwerte. Ebenso verdeutlichen Kooperationen von Sportlern, wie etwa der Merchandising-Boom um Lionel Messi und Inter Miami, den starken Einfluss von Stars auf das Kaufverhalten der Konsumenten.

- Der Aufstieg von Sport-Influencern und von Athleten geführten Modelinien prägt die Produktpräferenzen maßgeblich, insbesondere bei der Generation Z und den Millennials. Soziale Medien wie Instagram und TikTok dienen als wichtige Vertriebskanäle und fördern den Direktvertrieb an Endkunden.

- Darüber hinaus steigern Mega-Sportveranstaltungen wie die Olympischen Spiele, die FIFA-Weltmeisterschaft und der Super Bowl weiterhin die saisonale Nachfrage nach themenbezogenen Artikeln in den Bereichen Bekleidung, Souvenirs und Accessoires.

- Sportteams und -vereine setzen zunehmend auf prominente Markenbotschafter und strategische Modepartnerschaften, um Aufmerksamkeit zu erregen und den Wert ihrer Merchandising-Artikel zu steigern. So hat beispielsweise die Zusammenarbeit von Nike mit NBA-Stars die globale Präsenz des Unternehmens im Merchandising-Bereich deutlich ausgebaut.

- Dieser Trend erzeugt eine stetige Nachfrage in allen Endkundensegmenten und treibt das Wachstum sowohl offline als auch online bestehender Vertriebskanäle voran.

Zurückhaltung/Herausforderung

„ Lizenzierungskomplexität und Fälschungsrisiken “

- Eine zentrale Herausforderung für den Markt für lizenzierte Sportartikel ist die Komplexität der Lizenzierung von geistigem Eigentum (IP) und die weit verbreitete Bedrohung durch gefälschte Waren, die den Markenwert mindern und die Umsätze beeinträchtigen können.

- Die fragmentierten und regionsspezifischen Lizenzbestimmungen erschweren es Marken oft, grenzüberschreitende Geschäfte effizient zu managen. Kleinere Marken und Einzelhändler haben möglicherweise mit den Kosten und rechtlichen Hürden zu kämpfen, um offizielle Lizenzen für Teams oder Ligen zu erhalten.

- Produktfälschungen stellen sowohl im stationären Handel als auch auf Online-Plattformen ein großes Problem dar. So beschlagnahmte beispielsweise die US-amerikanische Zoll- und Grenzschutzbehörde im Vorfeld des Super Bowls 2024 gefälschte Sportartikel im Wert von über 25 Millionen US-Dollar. Solche Vorfälle verursachen Umsatzeinbußen und schädigen das Markenvertrauen sowie die Verbrauchersicherheit.

- Um diesen Risiken entgegenzuwirken, investieren Unternehmen in Blockchain -basierte Authentifizierung, QR-Codes und intelligente Etiketten, um Produktverifizierung und Rückverfolgbarkeit zu ermöglichen. Marken wie Puma und Adidas nutzen eingebettete NFC-Tags, um die Echtheit nachzuweisen und den Produktlebenszyklus zu verfolgen.

- Die Durchsetzung von Schutzrechten und die Aufklärung der Verbraucher über Produktfälschungen stellen jedoch weiterhin große Herausforderungen dar. Zudem können Lizenzgebühren und vertragliche Beschränkungen die Produktionskosten erhöhen und die Gestaltungsfreiheit der Hersteller einschränken.

- Die Bewältigung dieser Herausforderungen erfordert eine engere Zusammenarbeit zwischen Marken, Lizenzbehörden und Regierungen sowie robuste Technologien zur Bekämpfung von Produktfälschungen und deren konsequente Durchsetzung.

Marktübersicht für lizenzierte Sportartikel

Der Markt ist segmentiert nach Produkt, Vertriebskanal, Anwendung und Endnutzer.

• Nebenprodukt

Basierend auf den Produkten ist der Markt für lizenzierte Sportartikel in Bekleidung, Schuhe, Accessoires und Spielzeug, Videospiele, Geschenkartikel und Neuheiten, Souvenirs und Sonstiges unterteilt. Das Segment Bekleidung dominierte den Markt mit dem größten Umsatzanteil von 37,8 % im Jahr 2024, was auf die große Beliebtheit von Teamtrikots, T-Shirts und Hoodies bei Sportfans zurückzuführen ist. Bekleidung ist nach wie vor ein wichtiges Medium für Fans, um ihre Teamtreue zu zeigen, insbesondere bei Sportveranstaltungen, Turnieren und Fantreffen. Die Nachfrage wird zusätzlich durch häufige Merchandise-Kooperationen zwischen Sportteams und Modemarken angeheizt, die exklusive Kollektionen in limitierter Auflage anbieten.

Dem Videospielsegment wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Dies wird durch die zunehmende Integration lizenzierter Sportinhalte in Spiele-Franchises und die steigende Popularität von E-Sport begünstigt. Diese Spiele beinhalten oft offizielles Team-Branding, Abbilder der Spieler und authentische Ausrüstung, was das Nutzererlebnis verbessert und eine jüngere Zielgruppe anspricht.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für lizenzierte Sportartikel in stationäre und Online-Händler unterteilt. Der stationäre Einzelhandel erzielte 2024 mit 64,5 % den größten Marktanteil. Dies ist auf das intensive Einkaufserlebnis im Geschäft und die Verfügbarkeit exklusiver Fanartikel in Stadionshops und Markengeschäften zurückzuführen. Ladengeschäfte ermöglichen es Kunden, Qualität und Passform zu prüfen und profitieren oft von hoher Kundenfrequenz bei Live-Veranstaltungen und saisonalen Sportturnieren.

Der Online-Handel dürfte im Zeitraum von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von E-Commerce-Plattformen, die Erreichbarkeit einer globalen Fangemeinde und der Komfort der Lieferung bis an die Haustür. Online-Plattformen bieten zudem eine größere Produktvielfalt, regelmäßige Rabatte und offizielle Fanshops, die sich an ein internationales Publikum richten.

• Auf Antrag

Basierend auf der Anwendung wird der Markt für lizenzierte Sportartikel in die Segmente „Privatkunden“ und „Kommerzielle Kunden“ unterteilt. Das Segment „Privatkunden“ dominierte den Markt mit einem Umsatzanteil von 69,3 % im Jahr 2024, was auf die starke emotionale Bindung der Fans zu ihren Lieblingsmannschaften und -sportlern zurückzuführen ist. Privatkunden kaufen Artikel häufig für den Eigengebrauch, zum Verschenken oder zum Sammeln, insbesondere während Meisterschaftssaisons oder wenn ein beliebter Spieler zu einer Mannschaft wechselt.

Das Segment Commercial wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch zunehmende Merchandising-Partnerschaften, Sponsoring-Deals und die Nachfrage nach sportbezogenen Dekorationen und Accessoires in kommerziellen Umgebungen wie Sportbars, Fitnessstudios und themenbasierten Einzelhandelsgeschäften.

• Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für lizenzierte Sportartikel in Herren-, Damen- und Kinderartikel unterteilt. Das Herrensegment hielt 2024 mit 51,6 % den größten Marktanteil, was vor allem auf den traditionell höheren Konsum von Sportartikeln durch männliche Fans zurückzuführen ist, insbesondere für Teams und Events wie die NFL, NBA und die großen europäischen Fußballligen. Herren-Sportbekleidung, Gaming-Zubehör und Sammlerstücke erfreuen sich das ganze Jahr über einer starken und konstanten Nachfrage.

Das Segment der Frauen wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Zuschauerzahlen von Frauen bei großen Sportveranstaltungen und das wachsende Angebot an speziell auf Frauen zugeschnittenen Produktlinien. Teams und Marken investieren verstärkt in frauenspezifische Designs und Marketingstrategien, um diese wachsende Zielgruppe zu erreichen.

Regionale Analyse des Marktes für lizenzierte Sportartikel

- Nordamerika dominiert den Markt für lizenzierte Sportartikel mit dem größten Umsatzanteil von 52,36 % im Jahr 2024. Treiber dieser Entwicklung sind eine starke Sportkultur, hohe Konsumausgaben und robuste Lizenzstrukturen in großen Ligen wie der NFL, NBA, MLB und NHL.

- Die Vormachtstellung der Region wird durch die große Beliebtheit von lizenzierter Teambekleidung, Sammlerstücken und exklusiven Fanerlebnissen, die sowohl über Online- als auch über Einzelhandelskanäle beworben werden, verstärkt.

- Darüber hinaus steigern Kooperationen zwischen Sportlern und globalen Marken die Marktakzeptanz zusätzlich, insbesondere bei Jugendlichen und Millennials.

Markteinblicke für lizenzierte Sportartikel in den USA

Die USA erzielten 2024 den größten Umsatzanteil in Nordamerika, was auf die tief verwurzelte Sportbegeisterung des Landes und die Kommerzialisierung des College- und Profisports zurückzuführen ist. Der Aufstieg von E-Commerce-Plattformen wie Fanatics und Amazon sowie exklusive Merchandising-Kooperationen bei Events wie dem Super Bowl und den NBA-Finals beschleunigen die Produktnachfrage. Saisonale Umsatzspitzen und Partnerschaften mit Universitäten und lokalen Teams machen die USA weiterhin zu einem zentralen Standort für die Marktexpansion.

Einblick in den europäischen Markt für lizenzierte Sportartikel

Der europäische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die Popularität von Fußballvereinen wie dem FC Barcelona, Real Madrid und Manchester United. Die Vereinstreue in verschiedenen Ländern und die aktiven Fangemeinden sorgen für eine stetige Nachfrage nach Fanartikeln, insbesondere nach Trikots, Schals und Accessoires. Die Integration lizenzierter Produkte in den stationären Handel und die offiziellen Online-Shops der Vereine erhöhen die Sichtbarkeit und Verfügbarkeit.

Markteinblicke für lizenzierte Sportartikel in Großbritannien

Der britische Markt dürfte dank der internationalen Anziehungskraft der Premier League und ihrer langjährigen Merchandising-Kultur ein beachtliches jährliches Wachstum verzeichnen. Limitierte Editionen, Retro-Trikots und die Unterstützung von Sportlern tragen maßgeblich zur Marktentwicklung bei. Der zunehmende mobile Einkauf und Augmented-Reality-Erlebnisse (AR) über offizielle Vereins-Apps steigern die Fanbindung und den Umsatz.

Einblick in den deutschen Markt für lizenzierte Sportartikel

Der deutsche Markt dürfte ein beachtliches jährliches Wachstum verzeichnen, angeführt von den Bundesliga-Vereinen und den Merchandising-Artikeln der Nationalmannschaft. Das zunehmend umweltbewusste Konsumverhalten ermutigt Marken, nachhaltige und recycelte Materialien in ihre Produktlinien aufzunehmen. Regionale Turniere, Trainingsanzüge und Partnerschaften mit Einzelhändlern wie Adidas und Puma fördern den Erfolg des lokalen Merchandisings.

Einblick in den Markt für lizenzierte Sportartikel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,25 % am schnellsten wachsen. Treiber dieses Wachstums sind die expandierenden Fangemeinden für europäischen Fußball, Basketball und US-amerikanische Franchises in Ländern wie China, Japan und Indien. Die wachsende Mittelschicht der Region, steigende Ausgaben für Unterhaltung und die zunehmende Online-Interaktion der Fans sind wichtige Wachstumstreiber. Lizenzvereinbarungen für regionale Turniere wie die IPL (Indien) und die CBA (China) stärken die Entwicklung lokalisierter Produkte.

Einblick in den japanischen Markt für lizenzierte Sportartikel

Der japanische Markt gewinnt zunehmend an Dynamik, begünstigt durch die Begeisterung der Japaner für Baseball, Fußball und Wrestling. Lizenzierte Fanartikel, Actionfiguren und Bekleidung sowohl nationaler Ligen als auch internationaler Franchises erfreuen sich großer Beliebtheit bei Sammlern. Auch die Kombination von Anime- und Sport-Merchandise entwickelt sich zu einem Nischensegment.

Einblick in den chinesischen Markt für lizenzierte Sportartikel

Der chinesische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die hohe Fanbindung an Basketball (NBA), Fußball und E-Sport. Lokale Ligen und Sponsoringverträge mit Sportlern, gepaart mit staatlicher Förderung der Sportentwicklung, erweitern das Marktpotenzial. Mit dem Aufstieg des digitalen Handels und der regionalen Produktionsstärke verbessern sich die Erschwinglichkeit und Verfügbarkeit lizenzierter Produkte deutlich.

Marktanteil von lizenzierten Sportartikeln

Die Branche für lizenzierte Sportartikel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- EVERLAST WORLDWIDE INC. (USA)

- G-III Apparel Group, Ltd. (USA)

- Fanatics Inc. (USA)

- adidas (Deutschland)

- Under Armour, Inc. (USA)

- NIKE, Inc. (USA)

- New Era Cap (USA)

- PRADA (Italien)

- PUMA SE (Deutschland)

- Columbia Sportswear Company (USA)

- DICK'S Sporting Goods (USA)

- HANESBRANDS INC. (USA)

- Li Ning Sports Goods Co., Ltd. (China)

- SportsDirect (UK)

- Rawlings Sporting Goods (USA)

- Revgear (USA)

Neueste Entwicklungen auf dem globalen Markt für lizenzierte Sportartikel

- Im September 2023 präsentierte Adidas die X Crazyfast Messi „Las Estrellas“-Schuhe, kurz darauf gefolgt von der Veröffentlichung seiner „Infinito“-Schuhe. Diese Sonderedition wurde zur Feier von Lionel Messis WM-Sieg 2022 mit Argentinien entworfen. Mit dieser Markteinführung markierte sich ein bedeutender Meilenstein in Messis Kollektion und unterstrich die Verbindung von Adidas zu Fußballlegenden.

- Im Juni 2023 präsentierte Adidas ein brandneues Cricket-Trikot für das indische Team, das für alle Spielformate – Test, T20I und ODI – speziell für Kapitän Rohit Sharma entworfen wurde. Dieser Schritt stärkte die Präsenz von Adidas im Bereich Cricket-Merchandising und vertiefte den Einfluss des Unternehmens auf dem indischen Sportbekleidungsmarkt.

- Im Mai 2023 ging PUMA eine Partnerschaft mit der Formel 1 ein und wurde offizieller Lizenzpartner sowie exklusiver Händler für F1-Fanartikel an der Rennstrecke. Das Sortiment umfasst Markenbekleidung, Schuhe und Accessoires für alle zehn Teams ab 2024. Diese Zusammenarbeit markierte eine strategische Erweiterung der PUMA-Präsenz im globalen Motorsport-Merchandising.

- Im November 2022 unterzeichnete der saudi-arabische Fußballverband (SAFF) einen Vertrag mit Adidas, der Adidas ab 2023 bis 2026 zum exklusiven Ausrüster der saudi-arabischen Nationalmannschaften machte und Nike ablöste. Dieser Vertrag festigte die Präsenz von Adidas im nahöstlichen Fußball und erweiterte das globale Portfolio an Sponsoring-Partnerschaften für Nationalmannschaften.

- Im März 2022 erneuerte Puma seine Zusammenarbeit mit der W Series, einer der wichtigsten Motorsportmeisterschaften für Rennfahrerinnen, um feuerhemmende Rennbekleidung speziell für Frauen anzubieten. Diese Partnerschaft unterstreicht Pumas Engagement für Inklusion und Innovation im Motorsportbereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR LIZENZIERTE SPORTARTIKEL

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für lizenzierte Sportartikel

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 Sekundärquellen

2.15 GLOBALER MARKT FÜR LIZENZIERTE SPORTARTIKEL: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 KAUFVERHALTEN DER KONSUMENTEN

5.2 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG BEEINFLUSSEN

5.3 PRODUKTADOPTIONSSZENARIO

5.4 Porters Fünf-Kräfte-Modell

5.5 Geltungsbereich der Regulierung

5.6 Analyse der Rohstoffbeschaffung

5.7 IMPORT-EXPORT-SZENARIO

6. PRODUKTIONSKAPAZITÄTENAUSBLICK

7. PREISANALYSE

8 MARKENAUSBLICK

8.1 Markenvergleichsanalyse

8.2 PRODUKT- UND MARKENÜBERSICHT

9. Auswirkungen der Konjunkturabschwächung

9.1 Auswirkungen auf die Preise

9.2 Auswirkungen auf die Lieferkette

9.3 Auswirkungen auf den Versand

9.4 Auswirkungen auf die Nachfrage

9.5 Auswirkungen auf strategische Entscheidungen

10. LIEFERKETTENANALYSE

10.1 ÜBERSICHT

10.2 Logistische Kostenszenario

10.3 Bedeutung von Logistikdienstleistern

11. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH PRODUKTTYP, 2018–2032 (Mio. USD) (Mio. EINHEITEN)

11.1 ÜBERSICHT

11.2 BEKLEIDUNG

11.2.1 Jerseys

11.2.1.1. REPLIKA-TRIKOTS

11.2.1.2. AUTHENTISCHE TRIKOTS

11.2.1.3. Trikots in limitierter Auflage

11.2.1.4. Trainingstrikots

11.2.1.5. Retro-/Throwback-Trikots

11.2.1.6. ESPORTS-TRIKOTS

11.2.1.7. ANDERE

11.2.2 T-SHIRTS & POLOS

11.2.2.1. GRAFISCHE TEAM-T-SHIRTS

11.2.2.2. VON SPIELERN INSPIRIERTE TEES

11.2.2.3. Trainings-T-Shirts

11.2.2.4. PERFORMANCE-POLOS

11.2.2.5. ANDERE

11.2.3 Hoodies & Sweatshirts

11.2.3.1. Kapuzenpullover

11.2.3.2. Kapuzenpullover mit Reißverschluss

11.2.3.3. Rundhals-Sweatshirts

11.2.3.4. THERMISCHE/FLEECEGEFÜTTERTE HOODIES

11.2.3.5. ANDERE

11.2.4 JACKEN

11.2.5 MÜTZEN, HÜTE & BEANIES

11.2.5.1. Snapback-Caps

11.2.5.2. PASSENDE KAPPE

11.2.5.3. Trucker-Mützen

11.2.5.4. Eimerhüte

11.2.5.5. WINTERMÜTZEN

11.2.5.6. VISIER

11.2.5.7. ANDERE

11.2.6 Hosen und Shorts

11.2.7 Socken

11.2.8 ANDERE

11.3 SCHUHE

11.3.1 Sneaker

11.3.1.1. SIGNATURE PLAYER SNEAKERS

11.3.1.2. Team-Sneaker in limitierter Auflage

11.3.1.3. Lifestyle-Sneaker

11.3.1.4. PERFORMANCE-SNEAKER

11.3.1.5. Retro-Sneaker

11.3.1.6. ESPORTS-SNEAKER

11.3.1.7. VON SKATEBOARDING INSPIRIERTE SNEAKER

11.3.1.8. ANDERE

11.3.2 Stollen

11.3.2.1. Fußballschuhe

11.3.2.2. AMERICAN FOOTBALL CLEATS

11.3.2.3. Baseballschuhe

11.3.2.4. Cricketschuhe

11.3.2.5. Rugby-Schuhe

11.3.2.6. LACROSSE-STÜTZEN

11.3.2.7. ANDERE

11.3.3 Sandalen & Flip-Flops

11.3.3.1. Schaumstoffgleiter

11.3.3.2. GELGEFÜLLTE SANDALEN

11.3.3.3. Flip-Flops im Retro-Stil

11.3.3.4. ANDERE

11.3.4 Schuhe mit individuellem Thema

11.3.5 ANDERE

11.4 ZUBEHÖR

11.4.1 Taschen und Rucksäcke

11.4.1.1. Sporttaschen

11.4.1.2. TOTES

11.4.1.3. Laptoptaschen

11.4.1.4. Reisetaschen

11.4.1.5. ANDERE

11.4.2 Gürtel, Geldbörsen und Schlüsselanhänger

11.4.3 UHREN & SCHMUCK

11.4.3.1. ARMBÄNDER

11.4.3.2. HALSKETTEN

11.4.3.3. RINGE

11.4.3.4. ANDERE

11.4.4 Stirnbänder, Handgelenkbänder & Schweißbänder

11.4.5 Sonnenbrillen & Brillen

11.4.5.1. SPORTSPEZIFISCHE SONNENBRILLE

11.4.5.2. STREETWEAR-INSPIRIERTE SPORTBRILLEN

11.4.6 ANDERE

11.5 Schutzausrüstung und Sportgeräte

11.5.1 HELME & SCHUTZPOLSTER

11.5.1.1. NFL-Replika-Helme

11.5.1.2. Baseball-Schlaghelme

11.5.1.3. Crickethelme

11.5.1.4. HOCKEY-TORWARTHELME

11.5.1.5. ANDERE

11.5.2 Handschuhe

11.5.2.1. FOOTBALL RECEIVER HANDSCHUHE

11.5.2.2. Torwarthandschuhe

11.5.2.3. Baseball-Schlaghandschuhe

11.5.2.4. MMA- & BOXHANDSCHUHE

11.5.2.5. ANDERE

11.5.3 Schienbeinschoner, Ellenbogen- und Knieschoner

11.5.4 Schläger

11.5.4.1. Tennisschläger

11.5.4.2. BASMINTONSCHLÄGER

11.5.4.3. Squashschläger

11.5.4.4. Tischtennisschläger

11.5.4.5. ANDERE

11.5.5 STICKS

11.5.5.1. EISHOCKEYSCHLÄGER

11.5.5.2. Feldhockeyschläger

11.5.5.3. Lacrosse-Stäbe

11.5.5.4. Poloschläger

11.5.5.5. ANDERE

11.5.6 SCHLAGWÄSCHE

11.5.6.1. Baseballschläger

11.5.6.2. Cricket-Schläger

11.5.6.3. Softballschläger

11.5.6.4. ANDERE

11.5.7 Torpfosten, Körbe und Netze

11.5.8 Trainingsausrüstung

11.5.8.1. Beweglichkeitsleitern

11.5.8.2. Widerstandsbänder

11.5.8.3. SONSTIGES

11.6 SPIELZEUG, SPIELE & SAMMLERSTÜCKE

11.6.1 SPIELZEUG & SPIELE

11.6.1.1. Actionfiguren

11.6.1.2. Sammelkarten

11.6.1.3. BRETT- UND PUZZLES

11.6.1.4. ANDERE

11.6.2 Videospiele und Software

11.6.2.1. KONSOLENVIDEOSPIELE

11.6.2.2. PC-VIDEOSPIELE

11.6.2.3. Mobile Sportspiele

11.6.2.4. Sportspiele in virtueller Realität (VR) und erweiterter Realität (AR)

11.6.2.5. ANDERE

11.6.3 SAMMLERSTÜCKE & ERINNERUNGSSTÜCKE

11.6.3.1. SIGNIERTE ARTIKEL

11.6.3.1.1. JERSEYS

11.6.3.1.2. BÄLLE

11.6.3.1.3. PLAKATE

11.6.3.1.4. ANDERE

11.6.3.2. MERCHANDISE IN LIMITIERTER AUFLAGE

11.6.3.3. REPLIKATE VON POKALEN UND MEDAILLEN

11.6.3.4. HISTORISCHE SPORTARTEFAKTE

11.6.3.5. ANDERE

11.7 Haushalts-, Büro- und Lifestyle-Artikel

11.7.1 Heimdekoration & Büroartikel

11.7.1.1. Poster & Wanddekoration

11.7.1.2. MÖBEL & BETTWÄSCHE

11.7.1.3. UHREN, LAMPEN & BELEUCHTUNG

11.7.1.4. ANDERE

11.7.2 Trinkgefäße und Küchenutensilien

11.7.2.1. Becher

11.7.2.2. Trinkbecher

11.7.2.3. WASSERFLASCHEN

11.7.2.4. Teller und Schüsseln

11.7.2.5. GERÄTE

11.7.2.6. ANDERE

11.7.3 BÜRO- UND BÜROBEDARF

11.7.3.1. Notizbücher

11.7.3.2. Stifte

11.7.3.3. PLANER

11.7.3.4. Laptop-Skins

11.7.3.5. MAUSPADS

11.7.3.6. ANDERE

11.8 ANDERE

12. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH SPORTART, 2018-2032 (Mio. USD)

12.1 ÜBERSICHT

12.2 Mannschaftssportarten

12.2.1 Fußball (Soccer)

12.2.2 Amerikanischer Football

12.2.3 Baseball

12.2.4 Basketball

12.2.5 EISHOCKEY

12.2.6 Cricket

12.2.7 RUGBY

12.2.8 ANDERE

12.3 Individualsportarten

12.3.1 TENNIS

12.3.2 GOLF

12.3.3 Boxen & Mixed Martial Arts (MMA)

12.3.4 Motorsport

12.3.5 RINGEN

12.3.6 ANDERE

12.4 MULTISPORT & SONDERVERANSTALTUNGEN

12.4.1 OLYMPIA

12.4.2 Paralympische Spiele und Olympische Spiele

12.4.3 E-Sport & Virtueller Sport

12.4.4 ANDERE

13. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH PREISKLASSE, 2018-2032 (Mio. USD)

13.1 ÜBERSICHT

13.2 MASSENMARKT

13.3 PREMIUM & LUXUS

13.4 SAMMLERSTÜCKE & EXKLUSIVE VERÖFFENTLICHUNGEN

14. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH LIZENZART, 2018-2032 (Mio. USD)

14.1 ÜBERSICHT

14.2 OFFIZIELLE TEAM- UND LIGA-LIZENZARTIKEL

14.3 VON SPIELERN EMPFOHLENE ARTIKEL

14.4 MARKENKOOPERATIONEN & LIMITIERTE EDITIONEN

14.5 ANDERE

15. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH DEMOGRAFIE, 2018-2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 KINDER & JUGENDLICHE

15.3 MILLENNIALS & GEN Z (18-35 JAHRE)

15.4 Erwachsene (ab 35 Jahren)

16. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH ENDVERBRAUCHER, 2018–2032 (Mio. USD)

16.1 ÜBERSICHT

16.2 MÄNNER

16.3 FRAUEN

16.4 KINDER

17. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH VERTRIEBSKANAL, 2018-2032 (Mio. USD)

17.1 ÜBERSICHT

17.2 OFFLINE-GESCHÄFTE

17.2.1 SPORTFACHGESCHÄFTE

17.2.2 Markeneigene Geschäfte

17.2.3 Kaufhäuser

17.2.4 SUPERMÄRKTE & HYPERMÄRKTE

17.2.5 Flughafen- und Reiseeinzelhandel

17.2.6 ANDERE

17.3 ONLINE-SHOPS

17.3.1 OFFIZIELLE TEAM- UND LIGA-WEBSITES

17.3.2 E-Commerce-Marktplätze

17.3.3 WEBSITES VON EINZELHANDELSMARKEN

18. WELTWEITER MARKT FÜR LIZENZIERTE SPORTARTIKEL, NACH GEOGRAFIE, 2018-2032 (Mio. USD) (Mio. EINHEITEN)

Globaler Markt für lizenzierte Sportartikel (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 Nordamerika

18.1.1 US

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 RUSSLAND

18.2.7 SCHWEIZ

18.2.8 Türkei

18.2.9 BELGIEN

18.2.10 POLEN

18.2.11 DÄNEMARK

18.2.12 NORWEGEN

18.2.13 SCHWEDEN

18.2.14 NIEDERLANDE

18.2.15 ÜBRIGES EUROPA

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 SINGAPUR

18.3.6 THAILAND

18.3.7 INDONESIEN

18.3.8 MALAYSIA

18.3.9 PHILIPPINEN

18.3.10 AUSTRALIEN

18.3.11 NEUSEELAND

18.3.12 Übriges Asien-Pazifik

18.4 SÜDAMERIKA

18.4.1 Brasilien

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 MITTLERER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 ÄGYPTEN

18.5.3 SAUDI-ARABIEN

18.5.4 VEREINIGTE ARABISCHE EMIRATE

18.5.5 ISRAEL

18.5.6 Übriger Naher Osten und Afrika

19 GLOBALER MARKT FÜR LIZENZIERTE SPORTARTIKEL, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19.2 AKTIENANALYSE: NORDAMERIKA

19.3 AKTIENANALYSE: EUROPA

19.4 AKTIENANALYSE: ASIEN-PAZIFIK

19.5 Fusionen und Übernahmen

19.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

19.7 ERWEITERUNGEN

19.8 Partnerschaften und andere strategische Entwicklungen

20 GLOBALER MARKT FÜR LIZENZIERTE SPORTARTIKEL - SWOT-ANALYSE

21 GLOBALER MARKT FÜR LIZENZIERTE SPORTARTIKEL – UNTERNEHMENSPROFILE

21.1 EVERLAST WORLDWIDE INC.

21.1.1 Unternehmensübersicht

21.1.2 PRODUKTPORTFOLIO

21.1.3 Umsatzanalyse

21.1.4 Aktuelle Aktualisierungen

21.2 G-III APPAREL GROUP, LTD.

21.2.1 Unternehmensübersicht

21.2.2 PRODUKTPORTFOLIO

21.2.3 Umsatzanalyse

21.2.4 Aktuelle Aktualisierungen

21.3 FANATICS INC.

21.3.1 Unternehmensübersicht

21.3.2 PRODUKTPORTFOLIO

21.3.3 Umsatzanalyse

21.3.4 Aktuelle Aktualisierungen

21.4 ADIDAS

21.4.1 Unternehmensübersicht

21.4.2 PRODUKTPORTFOLIO

21.4.3 Umsatzanalyse

21.4.4 Aktuelle Aktualisierungen

21.5 UNDER ARMOUR, INC.

21.5.1 Unternehmensübersicht

21.5.2 PRODUKTPORTFOLIO

21.5.3 Umsatzanalyse

21.5.4 Aktuelle Aktualisierungen

21.6 NEUE ÄRA-KAPPE

21.6.1 Unternehmensübersicht

21.6.2 PRODUKTPORTFOLIO

21.6.3 Umsatzanalyse

21.6.4 Aktuelle Aktualisierungen

21.7 PUMA SE

21.7.1 Unternehmensübersicht

21.7.2 PRODUKTPORTFOLIO

21.7.3 Umsatzanalyse

21.7.4 Aktuelle Aktualisierungen

21.8 COLUMBIA SPORTSWEAR INDIA

21.8.1 Unternehmensübersicht

21.8.2 PRODUKTPORTFOLIO

21.8.3 Umsatzanalyse

21.8.4 NEUESTE AKTUALISIERUNGEN

21.9 DICK'S SPORTING GOODS

21.9.1 Unternehmensübersicht

21.9.2 PRODUKTPORTFOLIO

21.9.3 Umsatzanalyse

21.9.4 NEUESTE AKTUALISIERUNGEN

21.1 HANESBRANDS INC.

21.10.1 Unternehmensübersicht

21.10.2 PRODUKTPORTFOLIO

21.10.3 Umsatzanalyse

21.10.4 NEUESTE AKTUALISIERUNGEN

21.11 SUNLIGHT SPORTS STUDIO LLP

21.11.1 Unternehmensübersicht

21.11.2 PRODUKTPORTFOLIO

21.11.3 Umsatzanalyse

21.11.4 NEUESTE AKTUALISIERUNGEN

21.12 RAWLINGS SPORTARTIKEL.

21.12.1 Unternehmensübersicht

21.12.2 PRODUKTPORTFOLIO

21.12.3 Umsatzanalyse

21.12.4 NEUESTE AKTUALISIERUNGEN

21.13 LI NING (CHINA) SPORTS GOODS CO. LTD

21.13.1 Unternehmensübersicht

21.13.2 PRODUKTPORTFOLIO

21.13.3 Umsatzanalyse

21.13.4 NEUESTE AKTUALISIERUNGEN

21.14 ASICS CORPORATION

21.14.1 Unternehmensübersicht

21.14.2 PRODUKTPORTFOLIO

21.14.3 Umsatzanalyse

21.14.4 NEUESTE AKTUALISIERUNGEN

21.15 ICONIX MARKENGRUPPE

21.15.1 Unternehmensübersicht

21.15.2 PRODUKTPORTFOLIO

21.15.3 Umsatzanalyse

21.15.4 NEUESTE AKTUALISIERUNGEN

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22 VERWANDTE BERICHTE

23. Fragebogen

24. SCHLUSSFOLGERUNG

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.