Global Loan Servicing Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.53 Billion

USD

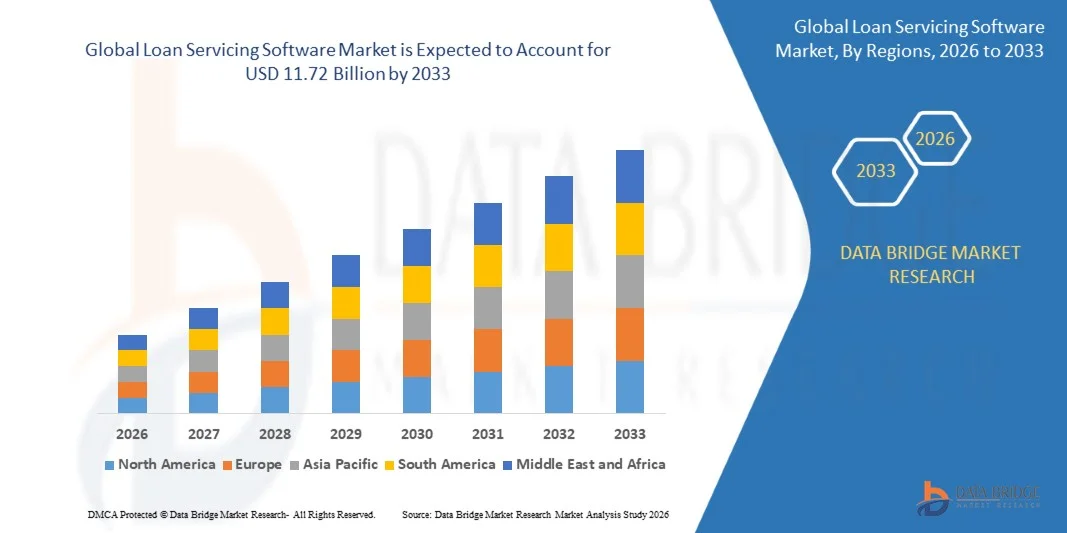

11.72 Billion

2025

2033

USD

4.53 Billion

USD

11.72 Billion

2025

2033

| 2026 –2033 | |

| USD 4.53 Billion | |

| USD 11.72 Billion | |

| % | |

|

Global Loan Servicing Software Market Segmentation, nach Typ (Cloud Based, SaaS Based, and On-Premises), Anwendungen (Banken, Credit Unions, Hypotheken Kreditgeber und Brokers, und andere)- Industrietrends und Prognose bis 2033

Markt für Loan ServiersoftwareÜberblick

Der Markt für Loan Servicing Software wurde auf4,53 Milliarden USD in 2025und wird zu erreichen11,72 Milliarden USD bis 2033, in einemCAGR von 12,62% von 2026 bis 2033. Der Markt zeigt ein robustes Wachstum, das durch die zunehmende digitale Transformation von Finanzinstituten, die steigende Nachfrage nach automatisierten Kreditmanagementprozessen und den wachsenden Bedarf an regulatorischen Compliance- und Risikomanagement-Lösungen im gesamten Kreditgeschäft verursacht wird.

Der Ausbau von Konsum-, Hypotheken-, kommerziellen und digitalen Kreditgeschäften hat die Notwendigkeit von effizienten Kredit-Service-Plattformen, die in der Lage sind, die Zahlungsabwicklung, Escrow-Administration, Sammlungen, Kundenkommunikation und Compliance-Berichterstattung zu verwalten, verstärkt. Finanzinstitute, Kreditgewerkschaften und Nichtbankkreditgeber übernehmen zunehmend Cloud-basierte Kreditservice-Software, um die operative Effizienz zu verbessern, die Wartungskosten zu senken, die Kreditnehmererfahrungen zu verbessern und das Risikomanagement zu optimieren. Darüber hinaus ermöglichen Fortschritte bei der künstlichen Intelligenz, beim maschinellen Lernen und bei der Datenanalyse eine vorausschauende Betreuung, automatisierte Entscheidungsfindung und Echtzeit-Portfolioüberwachung, eine weitere Beschleunigung der Marktakzeptanz. Die zunehmende Popularität von digitalen Kreditvergabe-Ökosystemen, verbunden mit wachsenden regulatorischen Anforderungen und steigender Nachfrage nach skalierbaren SaaS-basierten Lösungen, schafft weiterhin erhebliche Wachstumschancen für den Loan Servicing Software Market.

Trends und Einblicke

- Nordamerika dominierte den Softwaremarkt für Darlehensbedienstete mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch das Vorhandensein eines reifen Finanzdienstleistungssektors, weit verbreitete Einführung digitaler Bankentechnologien und bedeutende Investitionen in Cloud-basierte Kredit- und Serviceinfrastrukturen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 14,35 % von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Erweiterung der digitalen Finanzierungsplattformen, zunehmende finanzielle Inklusionsinitiativen, steigende Fintech-Adoption und wachsende Investitionen in die Modernisierung der Bankentechnologie in Ländern wie China, Indien und Japan getrieben.

- Das Segment Cloud Based verzeichnete 2025 den größten Marktanteil von rund 46,9 %, der von zunehmenden digitalen Transformationsinitiativen über Finanzinstitute und wachsender Nachfrage nach skalierbaren, sicheren und fernbedienbaren Serviceplattformen geprägt war. Cloud-basierte Lösungen werden durch geringere Infrastrukturkosten, schnellere Einsatzmöglichkeiten, automatische Software-Updates und verbesserte Betriebsflexibilität für Banken und Darlehensorganisationen, die große Kreditportfolios verwalten, weit verbreitet.

- Das Segment SaaS Based wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033, angetrieben durch eine steigende Adoption von Fintech-Unternehmen, Hypotheken-Dienstleister, und Nicht-Bankkreditgebern, die Abonnement-basierte Software-Modelle mit minimalen Vor-Ort-Investitionen. Die zunehmende Nachfrage nach KI-fähigen Service-Fähigkeiten, Echtzeit-Analysen und das nahtlose Compliance-Management beschleunigen das Segmentwachstum.

- Das Segment Banks entfiel auf den größten Marktanteil von rund 42,7% im Jahr 2025, der durch hohe Kredit-Herkunftsmengen, umfangreiche Service-Anforderungen und laufende Modernisierung der alten Bankeninfrastruktur getrieben wurde. Große Geschäfts- und Einzelhandelsbanken investieren weiterhin stark in automatisierte Serviceplattformen, um die Kundenerfahrung zu verbessern, die Betriebskosten zu senken und die regulatorische Compliance in verschiedenen Kreditportfolios zu stärken.

- Das Segment Mortgage Lenders and Brokers wird mit einem CAGR von 13,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch zunehmende Hypothekendigitalisierung, wachsende Nachfrage nach automatisierter Zahlungsabwicklung und zunehmende Einführung von Cloud-basierten Service-Technologien angetrieben wird. Die zunehmende Beteiligung von Wohnkrediten und die zunehmende Fokussierung auf das Engagement von Kreditnehmern und das Delinquency Management unterstützen in diesem Segment ein starkes Wachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.53 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11,72 Milliarden

- Prognose CAGR (2026–2033): 12,62%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMarktsegmente für Loan Servicing Software

|

Attribute |

Loan Serviersoftware SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Home Lösungen(US) |

|

Marktmöglichkeiten |

• Ausbau von Cloud-basierten Loan Servicing Plattformen • Wachsende Annahme von AI-Powered Loan Management und Analytics Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für Loan ServiersoftwareEntwicklung

Trend: Wachsende Annahme von AI-Driven Loan Automation und Cloud-basierten Servicing Plattformen

Finanzinstitute modernisieren die Darlehensbediensteten zunehmend durch Cloud Computing, künstliche Intelligenz und Workflow-Automatisierung, um die operative Effizienz und das Engagement von Kreditnehmern zu verbessern. Traditionelle Darlehensverwaltungssysteme verlassen sich oft auf fragmentierte Prozesse, manuelle Dokumentation und alte Infrastruktur, wodurch operative Engpässe, Compliance-Risiken und höhere Servicekosten entstehen. Da die Kreditvolumen in den Bereichen Verbraucher, Hypotheken, Auto und kommerzielle Kredite weiter zunehmen, beschleunigen Unternehmen Investitionen in intelligente Service-Plattformen, die in der Lage sind, komplexe Kreditportfolios im Maßstab zu verwalten.

Moderne Kredit-Service-Software integriert AI-powered Kunden-Support, automatisierte Zahlungsabwicklung, Predictive delinquency Management und Echtzeit-Compliance-Überwachung, um Service-Aktivitäten zu optimieren. So werden z.B. große Kreditgeber maschinelle Lernmodelle bereitstellen, um Kreditnehmer mit einem Ausfallrisiko zu identifizieren und proaktive Interaktionsstrategien einzuleiten, bevor Delinquenz auftritt. Cloud-native Service-Plattformen ermöglichen es Finanzinstituten auch, die Infrastrukturkosten zu senken und Remote-Betriebe und schnellere Software-Bereitstellungszyklen zu unterstützen.

Das rasante Wachstum von digitalen Kredit-Ökosystemen und eingebetteten Finanzen ist die Nachfrage nach skalierbaren Service-Technologien, die hohe Transaktionsvolumen bewältigen können. Darüber hinaus betonen die Regulierungsbehörden weiterhin Transparenz, den Verbraucherschutz und die Berichterstattungsgenauigkeit und fördern die Annahme fortschrittlicher Servicelösungen. Die im Jahr 2025 durchgeführten Branchenumfragen weisen darauf hin, dass Finanzinstitute, die KI-fähige Darlehensverwaltungsplattformen implementieren, operative Kostensenkungen von etwa 20–30% erreichten und gleichzeitig die Reaktionszeiten der Kunden um fast 40% verbesserten.

Loan Servicing Software Marktdynamik

Key Market Driver: Steigende Nachfrage für automatisiertes Loan Lifecycle Management

Finanzinstitute weltweit stehen vor zunehmendem Druck, um die Effizienz zu verbessern, die Wartungskosten zu senken und die Kreditnehmererfahrungen inmitten wachsender Kreditvolumen zu verbessern und regulatorische Anforderungen zu entwickeln. Manuelle Service-Prozesse verursachen oft Verzögerungen bei der Zahlungsverwaltung, dem Sammelmanagement, der Kundenkommunikation und der Compliance-Reporting, der Fahrnachfrage nach Software-Plattformen, die in der Lage sind, End-to-End-Darlehen Service-Operationen zu automatisieren.

Banken, Kreditgewerkschaften, Hypothekenkreditgeber und Fintech-Unternehmen setzen immer mehr Kreditservice-Software ein, um die Zahlungsabwicklung, die Escrow-Verwaltung, das Delinquency-Tracking und die regulatorische Berichterstattung zu optimieren. So integrieren große Hypothekenbediener automatisierte Service-Plattformen, um Millionen von aktiven Kreditkonten zu verwalten und gleichzeitig die Einhaltung der sich ändernden Regulierungsstandards zu gewährleisten. Das Wachstum der digitalen Kredit-Kanäle erhöht die Notwendigkeit einer skalierbaren Service-Infrastruktur, die in der Lage ist, schnellere Kredit-Herkunft zu erhalten Übergänge zu unterstützen.

In ähnlicher Weise nutzen Finanzinstitute analytische Service-Plattformen, um die Sichtbarkeit und die Rückhaltung von Portfolios zu verbessern und gleichzeitig die administrativen Arbeitsbelastungen zu reduzieren. Im Rahmen von 2024 in Nordamerika und Europa umgesetzten Initiativen der Real-world-Banking-Modernisierungen berichteten die Effizienzsteigerungen von rund 25–35 % nach Migration von Altbedienungssystemen auf Cloud-basierte automatisierte Kredit-Service-Plattformen.

Schlüsselrückhaltung/Challenge: Datensicherheit Risiken und komplexe Legacy Systemintegration

Loan Service-Plattformen verwalten große Mengen an sensiblen finanziellen und persönlichen Kreditnehmerinformationen, machen Cybersicherheit, Datenschutz und regulatorische Compliance kritische Anliegen für Kreditgeber. Die zunehmenden Vorkommnisse von Cyberangriffen auf Finanzinstitute schaffen Herausforderungen für Software-Anbieter und Kreditveranstalter, die Kundendaten schützen und dabei ununterbrochene Serviceoperationen beibehalten möchten.

Darüber hinaus betreiben viele etablierte Banken und Hypothekeninstitute weiterhin auf der alten Kernbankeninfrastruktur, die schwierig und teuer in moderne Service-Plattformen integriert werden kann. Komplexe Migrationsprozesse, Anpassungsanforderungen und operative Störungen bei der Umsetzung erhöhen häufig die Einsatzzeiträume und die Gesamtprojektkosten. Kleinere Finanzinstitute können sich bei der Modernisierung bestehender Service-Umgebungen auch mit Haushaltsbeschränkungen befassen.

Regulatorische Compliance-Anforderungen in mehreren Zuständigkeiten ergänzen die Komplexität der Software-Bereitstellung und die laufende Systemwartung. Die Industriebewertungen zeigen, dass Finanzinstitute, die groß angelegte Service-Plattform-Modernisierungsprojekte durchführen, in der Regel 20–30% der gesamten Implementierungsbudgets für Cybersicherheitsverbesserungen, Compliance-Kontrollen und Legacy-Systemintegrationsaktivitäten bereitstellen.

Key Market Opportunity: Erweiterung von digitalen Krediten und Embedded Finance Ecosystems

Das rasante Wachstum von digitalen Kredit-Plattformen, Fintech-Partnerschaften und Embedded-Finance-Lösungen schafft erhebliche Chancen für fortschrittliche Kredit-Service-Software-Anbieter. Verbraucher und Unternehmen erwarten zunehmend nahtlose digitale Anleihe-Erfahrungen, die durch Echtzeit-Account-Zugang, automatisierte Zahlungsoptionen und personalisierte Service-Interaktionen unterstützt werden und Kreditgeber ermutigen, in die Service-Technologien der nächsten Generation zu investieren.

Finanzinstitute übernehmen zunehmend Cloud-basierte Service-Plattformen, zum Beispiel um Online-Personalkredite zu unterstützen, kaufen Sie jetzt spätere Programme, Hypothekenkredite und kleine Business-Finanzierungsprodukte. Die Anbieter von Embedded-Finanzen integrieren auch die Möglichkeiten der Kreditbetreuung direkt in digitale Handels- und Bankenökosysteme, um das Kreditnehmermanagement zu vereinfachen und die Kundenbindung zu verbessern. Die zunehmende Übernahme offener Bankenrahmen ermöglicht Service-Plattformen, erweiterte datengetriebene Erkenntnisse und personalisierte Finanzdienstleistungen zu liefern.

Darüber hinaus erweitern die Fortschritte in der künstlichen Intelligenz, der prognostizierenden Analytik und der API-basierten Architektur die Chancen auf dem gesamten digitalen Bank-, Fintech- und alternativen Kreditmarkt weltweit. Digitale Darlehensinitiativen, die im Laufe des Jahres 2025 in Asien-Pazifik und Nordamerika ins Leben gerufen wurden, berichteten nach der Implementierung integrierter Cloud-basierter Kreditservice-Software-Lösungen von rund 30–50 %.

Loan Serviersoftware Markt Scope

Der Markt wird nach Art und Anwendung segmentiert.

• nach Typ

Auf Basis des Typs wird der Softwaremarkt für Darlehensdienste in Cloud Based, SaaS Based und On-Premises segmentiert. Das Segment Cloud Based verzeichnete 2025 den größten Marktanteil von rund 46,9 %, der von zunehmenden digitalen Transformationsinitiativen über Finanzinstitute und wachsender Nachfrage nach skalierbaren, sicheren und fernbedienbaren Serviceplattformen geprägt war. Cloud-basierte Lösungen werden durch geringere Infrastrukturkosten, schnellere Einsatzmöglichkeiten, automatische Software-Updates und verbesserte Betriebsflexibilität für Banken und Darlehensorganisationen, die große Kreditportfolios verwalten, weit verbreitet.

Das Segment SaaS Based wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033, angetrieben durch eine steigende Adoption von Fintech-Unternehmen, Hypotheken-Dienstleister, und Nicht-Bankkreditgebern, die Abonnement-basierte Software-Modelle mit minimalen Vor-Ort-Investitionen. Die zunehmende Nachfrage nach KI-fähigen Service-Fähigkeiten, Echtzeit-Analysen und das nahtlose Compliance-Management beschleunigen das Segmentwachstum.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Softwaremarkt für Darlehensbedienstete in Banks, Credit Unions, Mortgage Lenders und Brokers und andere segmentiert. Das Segment Banks entfiel auf den größten Marktanteil von rund 42,7% im Jahr 2025, der durch hohe Kredit-Herkunftsmengen, umfangreiche Service-Anforderungen und laufende Modernisierung der alten Bankeninfrastruktur getrieben wurde. Große Geschäfts- und Einzelhandelsbanken investieren weiterhin stark in automatisierte Serviceplattformen, um die Kundenerfahrung zu verbessern, die Betriebskosten zu senken und die regulatorische Compliance in verschiedenen Kreditportfolios zu stärken.

Das Segment Mortgage Lenders and Brokers wird mit einem CAGR von 13,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch zunehmende Hypothekendigitalisierung, wachsende Nachfrage nach automatisierter Zahlungsabwicklung und zunehmende Einführung von Cloud-basierten Service-Technologien angetrieben wird. Die zunehmende Beteiligung von Wohnkrediten und die zunehmende Fokussierung auf das Engagement von Kreditnehmern und das Delinquency Management unterstützen in diesem Segment ein starkes Wachstum.

Markt für Loan ServiersoftwareRegionale Analyse

Nordamerika Loan Servicing Software Market Insight

Nordamerika dominierte den Softwaremarkt für Darlehensbedienstete mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch die Präsenz einer reifen Finanzdienstleistungsbranche, hohe Übernahme digitaler Bankentechnologien und zunehmende Investitionen in Cloud-basierte Kreditinfrastruktur. Finanzinstitute in der ganzen Region modernisieren aktiv die Systeme der Vermächtnisbetreuung, um die operative Effizienz, die Compliance und das Engagement der Kreditnehmer zu verbessern. Die wachsende Nachfrage nach automatisiertem Kreditmanagement, Echtzeit-Reporting und AI-powered Service-Lösungen verstärkt weiterhin das Marktwachstum gegenüber Banken, Hypothekenkreditgebern und Fintech-Unternehmen.

US Loan Servicing Software Market Insight

Der US-Darlehenservice-Softwaremarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die schnelle Digitalisierung von Kreditgeschäften und die zunehmende Übernahme von automatisierten Service-Plattformen in Banken- und Hypothekenbranchen gefördert wurde. Finanzinstitute priorisieren zunehmend Technologien, die die Zahlungsabwicklung, das Sammelmanagement, die Compliance-Berichterstattung und die Kundenkommunikation optimieren. Die wachsende Präsenz von Fintech-Lendern, verbunden mit einer starken Nachfrage nach Cloud-native Service-Lösungen und analytischen Portfolio-Management, unterstützt weiterhin die Markterweiterung im ganzen Land.

Europa Loan Servicing Software Markt Einblick

Der Europa-Darlehen-Service-Software-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch die Entwicklung regulatorischer Anforderungen, die zunehmende Annahme von digitalen Kredit-Plattformen und die steigende Nachfrage nach operativer Effizienz in Finanzinstituten getrieben. Lenders in der ganzen Region investieren in fortschrittliche Service-Technologien, um Transparenz zu verbessern, Compliance-Workflows zu automatisieren und die Erfahrungen der Kreditnehmer zu verbessern. Der Ausbau offener Bankeninitiativen und der zunehmende Fokus auf digitale Finanzdienstleistungen beschleunigen die Softwareakzeptanz auf europäischen Märkten weiter.

U.K. Loan Servicing Software Market Insight

Der US-Darlehen-Service-Software-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende digitale Transformation von Bankgeschäften und starkes Wachstum in Online-Darlehen Aktivitäten. Finanzinstitute implementieren automatisierte Service-Plattformen aktiv, um die Kundenbindung zu verbessern, das Risikomanagement zu stärken und wechselnde regulatorische Standards einzuhalten. Das fortschrittliche Fintech-Ökosystem des Landes und die wachsende Nachfrage nach Cloud-basierten Finanz-Software-Lösungen sollen das Wachstum des Marktes weiter vorantreiben.

Deutschland Loan Servicing Software Market Insight

Der Deutschland-Darlehen-Service-Software-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch steigende Investitionen in die Modernisierung der Banktechnik und steigende Nachfrage nach effizienten Kreditportfolio-Management-Lösungen. Deutsche Finanzinstitute übernehmen fortschrittliche Serviceplattformen, um Compliance-Prozesse zu verbessern, die Betriebskosten zu senken und die Datensicherheit zu verbessern. Die zunehmende Betonung der digitalen Transformation, verbunden mit einer starken Regulierungsaufsicht und zunehmender Automatisierung über Finanzdienstleistungen, unterstützt die Markterweiterung.

Asien-Pazifik Loan Servicing Software Markt Insight

Der Asien-Pazifik-Darlehen-Service-Software-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelles Wachstum in der digitalen Kreditvergabe, erweiterte Finanzinklusionsinitiativen und zunehmende Einführung von Cloud-basierten Bankentechnologien. Länder wie China, Indien, Japan und Australien erleben eine steigende Nachfrage nach automatisierten Servicelösungen, da die Kreditvolumen in den Bereichen Konsum und Handel weiter steigen. Die regierungsgeführten Digitalisierungsprogramme und der Ausbau der Fintech-Ökosysteme tragen weiter zum regionalen Marktwachstum bei.

Japan Loan Servicing Software Markt Einblick

Der Markt für Darlehensbedienstete in Japan dürfte die schnellste Wachstumsrate von 2026 bis 2033 durch steigende Investitionen in die Finanztechnologie, wachsende Nachfrage nach Prozessautomatisierung und Modernisierung traditioneller Bankensysteme beobachten. Japanische Kreditgeber übernehmen intelligente Serviceplattformen, um den Kundenservice zu verbessern, das Compliance-Management zu stärken und die operative Effizienz zu optimieren. Die Integration von künstlicher Intelligenz und Datenanalyse in Darlehensdienstprozesse unterstützt die Marktentwicklung im ganzen Land.

China Loan Servicing Software Markt Einblick

Der China-Darlehen-Service-Software-Markt entfiel auf den größten Marktanteil des Marktes in Asien-Pazifik im Jahr 2025, der dem schnell wachsenden digitalen Finanzsektor des Landes, dem großen Kredit-Ökosystem und der weit verbreiteten Einführung von Finanztechnologie-Lösungen zuzuschreiben ist. Chinesische Banken, Fintech-Firmen und Online-Darlehen-Plattformen implementieren zunehmend fortschrittliche Service-Software, um wachsende Kreditportfolios zu verwalten, Kreditnehmer Engagement zu verbessern und Risikoüberwachungsfunktionen zu verbessern. Starke staatliche Unterstützung für die digitale Transformation und kontinuierliche Innovation im Finanzdienstleistungssektor bleiben wichtige Faktoren, die das Marktwachstum in China vorantreiben.

Loan Serviersoftware Marktanteil

Die Loan Servicing Software-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• DownHome Solutions (US)

• AUTOPAL SOFTWARE, LLC (USA)

• Nortridge Software, LLC. (USA)

• Fiserv, Inc. (USA)

• Q2 Software, Inc. (USA)

• Emphasys Software (US)

• NBFC Software (Indien)

• Shaw Systems Associates, LLC (USA)

• Simnang LLC (USA)

• Graveco Software Inc. (Kanada)

• Oracle Corporation (US)

• Sopra Banking Software (Frankreich)

• Altisource (Luxemburg)

• Nucleus Software Exports Ltd. (Indien)

• IBM (US)

• LOAN SERVICING SOFT INC. (USA)

• PCFS Solutions (US)

Aktuelle Entwicklungen im Markt für Loan Servicing Software

• Im September 2025 startete Black Knight (USA) eine fortschrittliche Compliance-Management-Lösung für Darlehensservices. Die Entwicklung zielte darauf ab, den Kreditgebern zu helfen, die regulatorischen Anforderungen durch automatisierte Überwachungs- und Berichtsfähigkeiten zu erfüllen. Dies verstärkte die operative Transparenz, reduzierte Compliance-Risiken und unterstützte eine breitere Übernahme von digitalen Kredit-Service-Plattformen über Finanzinstitute hinweg.

• Im August 2025 hat die FIS (USA) ihre Darlehensverwaltungsplattform durch die Integration von maschinenlernbetriebenenen Vorhersagen erweitert. Das Upgrade wurde entwickelt, um Kreditgebern bei der Verbesserung der Risikobewertung, der Analyse des Kreditnehmerverhaltens und des Portfolio-Leistungsmanagements zu helfen. Die Initiative beschleunigte die Einführung von KI-getriebenen Service-Technologien und verbesserte Entscheidungseffizienz bei Kreditgeschäften.

• Im Juli 2025 erweiterte Ellie Mae (USA) seine Partnerschaft mit einem großen Hypothekenkreditgeber, um sein digitales Hypotheken- und Service-Ökosystem zu stärken. Die Zusammenarbeit konzentrierte sich auf die Verschärfung von Finanzierungsabläufen, die Verbesserung der Kreditnehmererfahrungen und die Steigerung der operativen Effizienz. Die Entwicklung verstärkte den Wandel der Branche in Richtung moderner digitaler Kredit- und Servicelösungen.

• Im März 2024 gab Bain Capital Tech Opportunities eine Investition in Finova und den Erwerb eines komplementären Software-Geschäfts bekannt. Der strategische Umzug zielte darauf ab, Produktangebote über Hypotheken-, Spar- und Darlehensverwaltungen zu erweitern. Die Transaktion verbesserte die Plattformkapazitäten und erhöhten Wettbewerbsdruck im Finanzsoftwaremarkt.

• Im Februar 2024 stellte Sagent (U.S.) die Dara Hypothek Service-Plattform ein, um die Wartung von Daten und Kundeninteraktionen während des gesamten Kreditlebenszyklus zu vereinheitlichen. Die Plattform wurde entwickelt, um die Betriebseffizienz zu verbessern, das Engagement von Heimbesitzern zu verbessern und die Wartungsarbeiten zu vereinfachen. Der Start unterstützte die wachsende Nachfrage nach integrierten und leiherzentrierten Service-Technologien.

• Im Oktober 2023 erweiterte die Oracle Corporation (USA) ihr Cloud-basiertes Finanzdienstleistungen-Technologie-Portfolio mit verbesserten Automatisierungs- und Analysemöglichkeiten für Kreditinstitute. Die Entwicklung zielte darauf ab, das Kreditportfolio-Management, Compliance-Übersicht und Kundendiensteffizienz zu verbessern. Die Initiative beschleunigte digitale Transformationstrends und verstärkte die Cloud-Adoption auf dem gesamten Softwaremarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR KREDITSERVICE-SOFTWARE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR KREDITSERVICE-SOFTWARE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 UNTERNEHMENSVERGLEICHSANALYSE

5.8 FUNKTIONEN DER KREDITSERVICE-SOFTWARE

6 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 SOFTWARE

6.2.1 Kredit- und Kreditsoftware

6.2.2 KREDITVERGABESYSTEM

6.2.3 KREDITVERWALTUNGSSOFTWARE

6.2.4 SONSTIGES

6.3 DIENSTLEISTUNGEN

6.3.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.1.1. BERATUNG

6.3.1.2. IMPLEMENTIERUNG & INTEGRATION

6.3.1.3. SUPPORT & WARTUNG

6.3.2 MANAGED SERVICES

7 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH UNTERNEHMENSGRÖSSE

7.1 ÜBERSICHT

7.2 KLEINE UND MITTLERE UNTERNEHMEN

7.3 GROSSUNTERNEHMEN

8 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH BEREITSTELLUNGSMODUS

8.1 ÜBERSICHT

8.2 CLOUD

8.3 SaaS

8.4 VOR ORT

9 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH KREDITART

9.1 ÜBERSICHT

9.2 GESICHERTE DARLEHEN

9.2.1 Gesicherte Darlehen nach Art

9.2.1.1. WOHNUNGSBAUDARLEHEN

9.2.1.2. Darlehen gegen Immobilien (LAP)

9.2.1.3. Darlehen gegen Versicherungspolicen

9.2.1.4. GOLDDARLEHEN

9.2.1.5. Darlehen gegen Investmentfonds und Aktien

9.2.1.6. DARLEHEN GEGEN FESTGELDEINZAHLUNGEN

9.3 UNGESICHERTE DARLEHEN

9.3.1 UNGESICHERTE KREDITE NACH ART

9.3.1.1. PERSÖNLICHE KREDITE

9.3.1.2. KURZFRISTIGE GESCHÄFTSDARLEHEN

9.3.1.3. FAHRZEUGDARLEHEN

9.3.1.4. BILDUNGSDARLEHEN

9.4 Kredite auf Anfrage

9.5 FÖRDERLICHE DARLEHEN

9.6 VERGÜNSTIGTE DARLEHEN

9.7 SONSTIGES

10 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH EINKAUFSMODELL

10.1 ÜBERSICHT

10.2 ABONNEMENTBASIERT

10.2.1 MONATLICHES ABONNEMENT

10.2.2 JAHRESABONNEMENT

10.3 EINMALIGE LIZENZ

10.4 KOSTENLOS

11 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH ENDBENUTZER

11.1 ÜBERSICHT

11.2 BANKEN

11.2.1 NACH UNTERNEHMENSGRÖSSE

11.2.1.1. KLEINE UND MITTLERE UNTERNEHMEN

11.2.1.2. GROSSUNTERNEHMEN

11.3 FINANZINSTITUTE

11.3.1 NACH UNTERNEHMENSGRÖSSE

11.3.1.1. KLEINE UND MITTLERE UNTERNEHMEN

11.3.1.2. GROSSUNTERNEHMEN

11.4 KREDITGENOSSENSCHAFTEN

11.4.1 NACH UNTERNEHMENSGRÖSSE

11.4.1.1. KLEINE UND MITTLERE UNTERNEHMEN

11.4.1.2. GROSSUNTERNEHMEN

11.5 Hypothekengeber

11.5.1 NACH UNTERNEHMENSGRÖSSE

11.5.1.1. KLEINE UND MITTLERE UNTERNEHMEN

11.5.1.2. GROSSUNTERNEHMEN

11.6 MAKLER

11.6.1 NACH UNTERNEHMENSGRÖSSE

11.6.1.1. KLEINE UND MITTLERE UNTERNEHMEN

11.6.1.2. GROSSUNTERNEHMEN

11.7 SONSTIGES

12 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, NACH GEOGRAFIE

GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 TÜRKEI

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 NORWEGEN

12.2.11 FINNLAND

12.2.12 SCHWEIZ

12.2.13 DÄNEMARK

12.2.14 SCHWEDEN

12.2.15 POLEN

12.2.16 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN

12.3.6 NEUSEELAND

12.3.7 SINGAPUR

12.3.8 THAILAND

12.3.9 MALAYSIA

12.3.10 INDONESIEN

12.3.11 PHILIPPINEN

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 OMAN

12.5.6 BAHRAIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 KATAR

12.5.10 REST DES NAHEN OSTENS UND AFRIKAS

12.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

13 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR KREDITSERVICE-SOFTWARE, FIRMENPROFIL

15.1 FINASTRA

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 UMSATZANALYSE

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.2 FIS

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 UMSATZANALYSE

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 LENDFOUNDRY

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UMSATZANALYSE

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 SALESFORCE, INC

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UMSATZANALYSE

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 LOANPRO.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UMSATZANALYSE

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 CHETU INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 UMSATZANALYSE

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNG

15.7 MARGILL / JURISMEDIA INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 UMSATZANALYSE

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNG

15.8 SAGENT M&C, LLC

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 UMSATZANALYSE

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNG

15.9 APPLIED BUSINESS SOFTWARE, INC

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 UMSATZANALYSE

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNG

15.1 BLACK KNIGHT TECHNOLOGIES, LLC.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNG

15.11 BRYT SOFTWARE LCC

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 UMSATZANALYSE

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 JÜNGSTE ENTWICKLUNG

15.12 SCHLÜSSELFERTIGER KREDITGEBER

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 UMSATZANALYSE

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 JÜNGSTE ENTWICKLUNG

15.13 FINANZIERUNG

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 UMSATZANALYSE

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 JÜNGSTE ENTWICKLUNG

15.14 NORTRIDGE SOFTWARE, LLC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 UMSATZANALYSE

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNG

15.15 HES FINTECH.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 UMSATZANALYSE

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 JÜNGSTE ENTWICKLUNG

15.16 ABLE PLATFORM INC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 JÜNGSTE ENTWICKLUNG

15.17 HYLAND SOFTWARE, INC

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 JÜNGSTE ENTWICKLUNG

15.18 NUCLEUS SOFTWARE EXPORTS LTD

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 JÜNGSTE ENTWICKLUNG

15.19 ARYZA LTD.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 UMSATZANALYSE

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNG

15.2 LOAN SERVICING SOFT INC

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 UMSATZANALYSE

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNG

15.21 GOLDPOINT SYSTEMS, INC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNG

15.22 DHI COMPUTING SERVICE, INC. (FPS GOLD)

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 UMSATZANALYSE

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 JÜNGSTE ENTWICKLUNG

15.23 INFINITY ENTERPRISE KREDITSYSTEME

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 JÜNGSTE ENTWICKLUNG

15.24 VERGENT

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 UMSATZANALYSE

15.24.3 GEOGRAFISCHE PRÄSENZ

15.24.4 PRODUKTPORTFOLIO

15.24.5 JÜNGSTE ENTWICKLUNG

15.25 HYPOTHEKFLEX

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 UMSATZANALYSE

15.25.3 GEOGRAFISCHE PRÄSENZ

15.25.4 PRODUKTPORTFOLIO

15.25.5 JÜNGSTE ENTWICKLUNG

15.26 BIZ CORE

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 UMSATZANALYSE

15.26.3 GEOGRAFISCHE PRÄSENZ

15.26.4 PRODUKTPORTFOLIO

15.26.5 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

16 SCHLUSSFOLGERUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.