Global Machine Vision Camera Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.67 Billion

USD

3.16 Billion

2024

2032

USD

1.67 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 3.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Machine Vision-Kameras nach Produkt (Zeilenkameras, Flächenkameras und 3D-Kameras), Hardwarestandards (Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision und andere), Pixeltyp (weniger als 1 MP, 1 bis 3 MP, 3 bis 5 MP, 5 bis 8 MP, 8 bis 12 MP und 12 MP), Sensortyp (CDMA-Technologie, komplementäre Metalloxid-Halbleitertechnologie, modifizierte interne Gate-Sensortechnologie und N-Typ-Metalloxid-Halbleiter-Sensortechnologie), Prozesstyp (1D-Bildsensor, 2D-Bildsensor und 3D-Bildsensor), Spektrumtyp (Infrarotspektrum, Röntgenspektrum, sichtbares Lichtspektrum und andere), Erkennung (Konturerkennung, Farberkennung, Text-/Barcodeerkennung und andere), Objektivtyp (Normalobjektiv, Teleobjektiv und Weitwinkelobjektiv), Plattformtyp (Drahtlose Kameras, Smart-Kamera / tragbar, PC-basierte Kamera, und tragbare Kameras), Anwendungen (Führung, Inspektion, Messung, Identifikation und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für industrielle Bildverarbeitungskameras

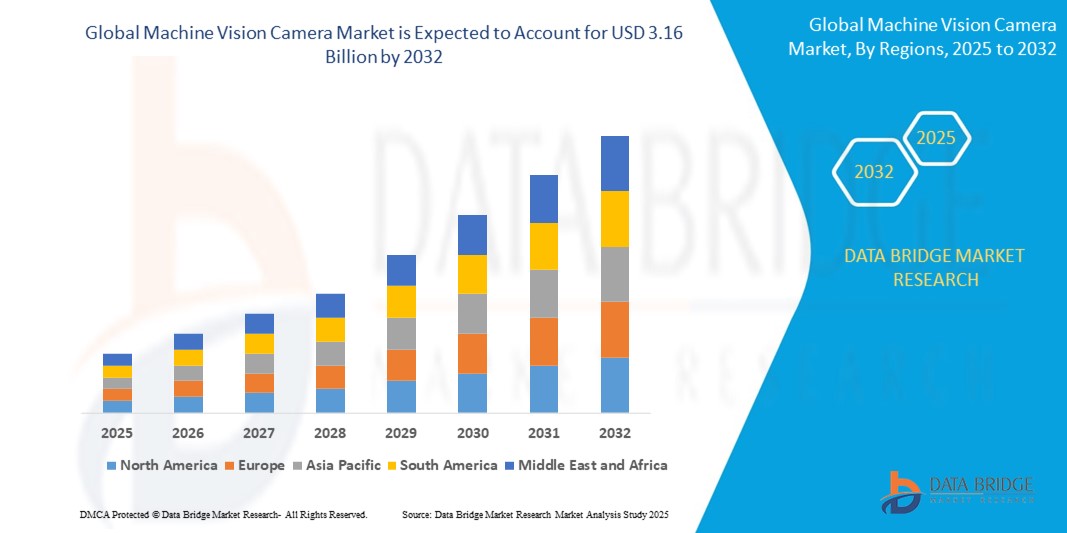

- Der globale Markt für Bildverarbeitungskameras wurde im Jahr 2024 auf 1,67 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,16 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 8,3 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Einführung von Automatisierungs- und Industrie 4.0-Technologien in der Fertigung, der Automobilindustrie und der Logistik vorangetrieben, gepaart mit Fortschritten in den Bereichen KI und Deep Learning für die Bildverarbeitung.

- Die steigende Nachfrage nach hochpräziser Qualitätskontrolle, Fehlererkennung und Echtzeitüberwachung in industriellen Anwendungen macht Bildverarbeitungskameras zu kritischen Komponenten moderner Automatisierungssysteme.

Marktanalyse für Machine Vision-Kameras

- Bildverarbeitungskameras ermöglichen die automatisierte Bilderfassung und -analyse und sind ein wesentlicher Bestandteil der industriellen Automatisierung, Qualitätssicherung und intelligenten Fertigung. Sie bieten hochauflösende Bilder, Echtzeitverarbeitung und die Integration mit KI-gesteuerten Systemen.

- Die wachsende Nachfrage nach Bildverarbeitungskameras wird durch den rasanten Ausbau der industriellen Automatisierung, den zunehmenden Bedarf an Qualitätsprüfungen in der Fertigung und Fortschritte in Sensortechnologien wie CMOS und 3D-Bildgebung vorangetrieben.

- Nordamerika dominierte den Markt für Bildverarbeitungskameras mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die frühe Einführung von Automatisierungstechnologien, einen robusten Fertigungssektor und die Präsenz wichtiger Akteure zurückzuführen ist, wobei die USA bei der Bereitstellung in der Automobil- und Elektronikindustrie führend sind.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, steigende Investitionen in intelligente Fertigung und die steigende Nachfrage in Ländern wie China und Japan.

- Das Segment der Flächenkameras hatte im Jahr 2024 mit 45,2 % den größten Marktanteil, was auf ihre Vielseitigkeit und ihren weit verbreiteten Einsatz in Inspektions-, Qualitätskontroll- und Identifikationsanwendungen in Branchen wie der Fertigung, der Automobilindustrie und der Elektronik zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Bildverarbeitungskameras

|

Eigenschaften |

Wichtige Markteinblicke für Machine Vision-Kameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Machine-Vision-Kameras

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Markt für Machine-Vision-Kameras erlebt einen deutlichen Trend zur Integration künstlicher Intelligenz (KI) in Industrie 4.0 und Big-Data-Analysen.

- Diese Technologien ermöglichen eine fortschrittliche Bildverarbeitung und -analyse und bieten tiefere Einblicke in Herstellungsprozesse, Qualitätskontrolle und Automatisierungseffizienz.

- KI-gestützte Bildverarbeitungslösungen ermöglichen die proaktive Fehlererkennung und identifizieren potenzielle Probleme in Produktionslinien, bevor diese zu kostspieligen Ausfallzeiten oder Produktrückrufen führen.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Plattformen, die visuelle Daten analysieren, um die Roboterführung zu optimieren, die Qualitätskontrolle zu verbessern und die Mustererkennung für Anwendungen wie die Halbleiterherstellung und die Automobilmontage zu verbessern.

- Dieser Trend steigert den Wert von Bildverarbeitungskameras und macht sie für Branchen wie die Elektronik-, Automobil- und Pharmaindustrie attraktiver.

- KI-Algorithmen können große Datensätze aus Kameraeingaben verarbeiten und Muster wie Oberflächendefekte, Maßungenauigkeiten und Text- oder Barcodefehler mit hoher Präzision erkennen.

Marktdynamik für Machine Vision-Kameras

Treiber

„Steigende Nachfrage nach Automatisierungs- und Industrie 4.0-Lösungen“

- Die steigende Nachfrage nach automatisierten Inspektions-, Roboterführungs- und intelligenten Fertigungssystemen ist ein wichtiger Treiber für den globalen Markt für Bildverarbeitungskameras.

- Kameras für die industrielle Bildverarbeitung steigern die Produktionseffizienz, indem sie Funktionen wie Echtzeit-Qualitätsprüfung, präzise Messungen und automatisierte Objektidentifizierung ermöglichen.

- Industriestandards und -initiativen, insbesondere in Regionen wie Europa und dem asiatisch-pazifischen Raum, fördern die Einführung von Bildverarbeitungssystemen zur Unterstützung von Industrie 4.0 und Smart-Factory-Frameworks.

- Die Verbreitung des IoT und Fortschritte bei Hochgeschwindigkeits-Konnektivitätsstandards wie 5G ermöglichen eine schnellere Datenübertragung und geringere Latenzzeiten und unterstützen so anspruchsvolle Anwendungen der industriellen Bildverarbeitung.

- Hersteller integrieren zunehmend werkseitig eingebaute Bildverarbeitungskameras als Standard- oder optionale Funktionen, um den Anforderungen der Industrie an Präzision und Automatisierung gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit“

- Die erheblichen Anfangsinvestitionen für Hardware, Software und Integration von Kamerasystemen für die industrielle Bildverarbeitung können insbesondere für kleine und mittlere Unternehmen in Schwellenländern eine erhebliche Hürde für die Einführung darstellen.

- Die Integration von Bildverarbeitungskameras in bestehende Produktionslinien kann komplex und kostspielig sein und erfordert spezielles Fachwissen und Infrastruktur-Upgrades.

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da Bildverarbeitungskameras große Mengen sensibler Produktions- und Betriebsdaten erfassen und übertragen, was das Risiko von Cyberangriffen und Datenschutzverletzungen erhöht.

- Die fragmentierte Regulierungslandschaft der einzelnen Länder hinsichtlich der Datenerfassung, -speicherung und -nutzung erschwert die Einhaltung der Vorschriften für globale Hersteller und Dienstleister.

- Diese Faktoren können potenzielle Anwender abschrecken und die Marktexpansion einschränken, insbesondere in Regionen mit hoher Kostensensibilität oder strengen Datenschutzbestimmungen.

Marktumfang für Machine Vision-Kameras

Der Markt ist nach Produkt, Hardwarestandards, Pixeltyp, Sensortyp, Prozesstyp, Spektrumtyp, Erkennung, Linsentyp, Plattformtyp und Anwendungen segmentiert.

- Nach Produkt

Der globale Markt für Bildverarbeitungskameras ist produktbezogen in Zeilenkameras, Flächenkameras und 3D- Kameras unterteilt. Das Segment der Flächenkameras hatte 2024 mit 45,2 % den größten Marktanteil, was auf ihre Vielseitigkeit und ihren weit verbreiteten Einsatz in Inspektions-, Qualitätskontroll- und Identifikationsanwendungen in Branchen wie der Fertigung, der Automobilindustrie und der Elektronik zurückzuführen ist. Ihre Fähigkeit, zweidimensionale Bilder in einem einzigen Belichtungszyklus aufzunehmen, macht sie ideal für ein breites Anwendungsspektrum.

Das Segment 3D-Kameras wird voraussichtlich von 2025 bis 2032 mit 12,5 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach präzisen 3D-Messungen und Objekterkennung in Branchen wie der Automobilindustrie, der Luft- und Raumfahrt und der Robotik zurückzuführen. Fortschritte in der Tiefensensortechnologie und die zunehmende Nutzung von 3D-Vision-Systemen für komplexe Anwendungen sind wichtige Wachstumstreiber.

- Nach Hardwarestandards

Basierend auf Hardwarestandards ist der globale Markt für Machine-Vision-Kameras in Camera Link HS, Camera Link, GigE Vision, CoaXPress, USB3 Vision und weitere segmentiert. Das GigE-Vision-Segment dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf die schnelle Datenübertragung, die Kosteneffizienz und die Kompatibilität mit Ethernet-basierten Systemen zurückzuführen und macht es zu einer bevorzugten Wahl für Anwendungen in der industriellen Automatisierung und Smart Factory.

Das USB3-Vision-Segment dürfte zwischen 2025 und 2032 mit 14,2 % die höchste Wachstumsrate aufweisen. Grund hierfür sind die Plug-and-Play-Funktionalität, die hohe Bandbreite und die zunehmende Akzeptanz in Anwendungen, die eine schnelle und zuverlässige Bilddatenübertragung erfordern, wie etwa in der Qualitätsprüfung und Robotik.

- Nach Pixeltyp

Der globale Markt für Bildverarbeitungskameras ist nach Pixeltyp in die Größen unter 1 MP, 1 bis 3 MP, 3 bis 5 MP, 5 bis 8 MP, 8 bis 12 MP und 12 MP und mehr unterteilt. Das 5- bis 8-MP-Segment hatte im Jahr 2024 mit 32,4 % den größten Marktanteil. Dies ist auf die Kombination aus hoher Auflösung und Kosteneffizienz zurückzuführen und eignet sich daher für eine Vielzahl von Anwendungen, darunter Inspektion und Identifikation in der Fertigung und Elektronik.

Das Segment mit 12 MP und mehr wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 15,1 % am schnellsten wachsen. Grund dafür ist der Bedarf an ultrahochauflösender Bildgebung in fortschrittlichen Anwendungen wie der Halbleiterprüfung, der medizinischen Diagnostik und autonomen Fahrzeugen, bei denen Präzision und Detailgenauigkeit entscheidend sind.

- Nach Sensortyp

Der globale Markt für industrielle Bildverarbeitungskameras ist nach Sensortyp in die CCD-Technologie (Charge-Coupled Device), die CMOS-Technologie (Complementary Metal-Oxide-Semiconductor), die MIG-Sensortechnologie (Modified Internal Gate) und die NMOS-Sensortechnologie (N-Type Metal-Oxide-Semiconductor) unterteilt. Das Segment der Complementary Metal-Oxide-Semiconductor-Technologie dominierte mit einem Marktanteil von 60,8 % im Jahr 2024. Dies ist auf den geringeren Stromverbrauch, die schnelleren Auslesegeschwindigkeiten und die Kosteneffizienz im Vergleich zu CCD-Sensoren zurückzuführen und eignet sich daher ideal für industrielle Anwendungen mit hohen Stückzahlen.

Das Segment der MIG-Sensortechnologie wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 13,8 % die höchste Wachstumsrate aufweisen. Grund hierfür sind die höhere Empfindlichkeit und die Fähigkeit, qualitativ hochwertige Bilder bei schlechten Lichtverhältnissen aufzunehmen, insbesondere bei hyperspektralen Bildgebungsanwendungen in der Fertigung und Überwachung.

- Nach Prozesstyp

Der globale Markt für Bildverarbeitungskameras ist nach Prozesstyp in 1D-, 2D- und 3D-Bildsensoren unterteilt. Das Segment der 2D-Bildsensoren hatte im Jahr 2024 mit 55,3 % den größten Marktanteil. Dies ist auf die weit verbreitete Verwendung in Anwendungen wie Barcode-Lesen, Etikettenausrichtung und Oberflächendefekterkennung, insbesondere in Fertigung und Logistik, zurückzuführen.

Das Segment der 3D-Bildsensoren wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 14,7 % am schnellsten wachsen. Grund hierfür ist die zunehmende Verbreitung von 3D-Bildverarbeitungssystemen in der Robotik, der Automobilindustrie und der Luft- und Raumfahrt für Aufgaben, die Tiefenwahrnehmung und präzise Messungen erfordern.

- Nach Spektrumtyp

Der globale Markt für Bildverarbeitungskameras ist nach Spektrumtyp in Infrarotspektrum, Röntgenspektrum, sichtbares Lichtspektrum und weitere Bereiche unterteilt. Das Segment des sichtbaren Lichtspektrums hatte im Jahr 2024 mit 48,6 % den größten Marktanteil, da es in Branchen wie der Elektronik- und Automobilindustrie breit einsetzbar ist und in Standardinspektions-, Qualitätskontroll- und Identifikationsaufgaben eingesetzt werden kann.

Das Infrarotspektrumsegment wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 13,4 % die höchste Wachstumsrate aufweisen. Grund hierfür sind Fortschritte bei kurzwelligen Infrarotsensoren (SWIR) und eine steigende Nachfrage nach Bildgebung bei schlechten Lichtverhältnissen und Materialidentifizierung in Branchen wie Landwirtschaft, Bergbau und Überwachung.

- Durch Erkennung

Der globale Markt für Bildverarbeitungskameras ist nach Erkennungskriterien in Konturerkennung, Farberkennung, Text-/Barcodeerkennung und weitere Segmente unterteilt. Das Segment Text-/Barcodeerkennung hatte im Jahr 2024 mit 40,1 % den größten Marktanteil, was auf seine entscheidende Rolle in Logistik, Einzelhandel und Fertigung bei der Produktidentifikation, Sortierung und Bestandsverwaltung zurückzuführen ist.

Das Segment der Konturerkennung wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 12,9 % am schnellsten wachsen. Dies ist auf die zunehmende Verwendung in Präzisionsanwendungen wie der Automobilindustrie und der Luft- und Raumfahrt zurückzuführen, wo eine genaue Form- und Kantenerkennung für die Qualitätssicherung und Montageüberprüfung von entscheidender Bedeutung ist.

- Nach Objektivtyp

Der globale Markt für Bildverarbeitungskameras ist nach Objektivtyp in Normalobjektive, Teleobjektive und Weitwinkelobjektive unterteilt. Das Weitwinkelobjektivsegment dominierte mit einem Marktanteil von 39,4 % im Jahr 2024. Dies ist auf sein großes Sichtfeld und seine hohe Auflösung zurückzuführen. Dadurch eignet es sich ideal für Anwendungen wie mobiles Mapping, UAV-basierte Inspektionen und fortschrittliche Fahrerassistenzsysteme (ADAS).

Das Segment der Teleobjektive dürfte zwischen 2025 und 2032 mit einer Rate von 13,6 % die höchste Wachstumsrate aufweisen. Grund hierfür ist der Einsatz in Anwendungen, die eine hohe Vergrößerung und detaillierte Abbildung erfordern, wie etwa bei der Halbleiterprüfung und der Fernüberwachung.

- Nach Plattformtyp

Der globale Markt für Bildverarbeitungskameras ist nach Plattformtyp in drahtlose Kameras, Smart-Kameras/tragbare Kameras, PC-basierte Kameras und tragbare Kameras segmentiert. Das Segment der PC-basierten Kameras hatte im Jahr 2024 mit 52,0 % den größten Marktanteil, was auf ihre überlegene Verarbeitungsleistung, Skalierbarkeit und Fähigkeit zurückzuführen ist, komplexe Algorithmen für anspruchsvolle Fertigungsanwendungen zu verarbeiten.

Das Segment der intelligenten/tragbaren Kameras dürfte zwischen 2025 und 2032 mit einer Rate von 15,3 % am schnellsten wachsen. Grund hierfür sind die kompakte Größe, die einfache Integration und die steigende Nachfrage nach Qualitätsprüfungen in kleinen und mittleren Unternehmen, insbesondere in Branchen, die intelligente Fertigungslösungen einsetzen.

- Nach Anwendungen

Der globale Markt für Bildverarbeitungskameras ist nach Anwendungsbereichen in die Bereiche Führung, Inspektion, Messung, Identifikation und weitere unterteilt. Das Inspektionssegment dominierte mit einem Marktanteil von 42,3 % im Jahr 2024, was auf seine entscheidende Rolle bei der Sicherstellung der Produktqualität und -konformität in Branchen wie der Fertigung, der Automobilindustrie, der Elektronik und der Pharmaindustrie zurückzuführen ist.

Das Identifikationssegment wird voraussichtlich von 2025 bis 2032 mit 14,0 % die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz von Bildverarbeitungskameras zum Lesen von Barcodes, zur Mustererkennung und zur vorausschauenden Wartung in Logistik, Einzelhandel und Smart-Factory-Initiativen.

Regionale Analyse des Marktes für maschinelles Sehen

- Nordamerika dominiert den Markt für Bildverarbeitungskameras mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf die frühzeitige Einführung von Automatisierungstechnologien, einen robusten Fertigungssektor und die Präsenz wichtiger Akteure zurückzuführen, wobei die USA bei der Bereitstellung in der Automobil- und Elektronikindustrie führend sind.

- Verbraucher und Industrie bevorzugen Bildverarbeitungskameras für Präzisionsprüfungen, Fehlererkennung und Prozessautomatisierung, insbesondere in der intelligenten Fertigung und in Industrie 4.0-Anwendungen. Der Bedarf an höherer Produktivität und geringeren Betriebskosten treibt die Akzeptanz in verschiedenen Branchen voran.

- • Das Wachstum wird durch Fortschritte in der Kameratechnologie, wie CMOS-Sensoren, 3D-Bildgebung und KI-Integration, sowie durch die steigende Nachfrage sowohl bei OEM- als auch bei Aftermarket-Anwendungen für industrielle und nicht-industrielle Zwecke unterstützt.

Einblicke in den US -Markt für Machine Vision-Kameras

Die USA dominieren den nordamerikanischen Markt für Bildverarbeitungskameras mit dem höchsten Umsatzanteil von 76,4 % im Jahr 2024, angetrieben durch die starke Nachfrage in der Automobil-, Halbleiter- und Gesundheitsbranche. Steigende Investitionen in Automatisierung und Qualitätskontrolle sowie das Bewusstsein der Verbraucher für die Vorteile der Bildverarbeitung hinsichtlich Präzision und Effizienz treiben das Marktwachstum voran. Der Trend zu intelligenten Fabriken und unterstützende regulatorische Rahmenbedingungen für die fortschrittliche Fertigung beschleunigen die Einführung zusätzlich.

Einblicke in den europäischen Markt für Bildverarbeitungskameras

Der europäische Markt für Bildverarbeitungskameras wird voraussichtlich deutlich wachsen, unterstützt durch den Fokus auf Feinwerktechnik und Automatisierung in der Fertigung. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen aufgrund der steigenden Nachfrage nach Qualitätssicherung und -prüfung in der Automobil- und Elektronikbranche eine starke Nachfrage. Der regulatorische Schwerpunkt auf Sicherheit und ökologischer Nachhaltigkeit, kombiniert mit Fortschritten in der 3D- und SWIR-Kameratechnologie, treibt das Marktwachstum voran.

Einblicke in den britischen Markt für Bildverarbeitungskameras

Der britische Markt für Bildverarbeitungskameras wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach Automatisierung in Fertigung und Logistik. Verbraucher und Industrie suchen Kameras, die die Qualitätskontrolle und Betriebseffizienz verbessern und gleichzeitig strenge Sicherheitsvorschriften erfüllen. Die zunehmende Verbreitung intelligenter Fertigungsinitiativen und die zunehmende Verbreitung in der Automobil- und Pharmaindustrie unterstützen ein nachhaltiges Marktwachstum.

Markteinblick in die Bildverarbeitungskameras in Deutschland

Deutschland wird voraussichtlich das schnellste Wachstum im europäischen Markt für Bildverarbeitungskameras verzeichnen, angetrieben von den fortschrittlichen Automobil- und Fertigungssektoren. Die hohe Nachfrage der Verbraucher nach Präzisionsinspektions- und energieeffizienten Automatisierungslösungen fördert die Akzeptanz. Die Integration fortschrittlicher Technologien wie KI und hochauflösender CMOS-Kameras in hochwertige Fertigungsprozesse sowie die starke Nachfrage im Aftermarket unterstützen ein robustes Marktwachstum.

Markteinblicke für Bildverarbeitungskameras im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum aufweisen und 2023 einen dominanten Marktanteil von 43,1 % halten. Dies ist auf die rasante Industrialisierung und Automatisierung in Ländern wie China, Japan und Südkorea zurückzuführen. Steigende Investitionen in der Elektronik-, Automobil- und Halbleiterindustrie sowie staatliche Initiativen wie Chinas „Made in China 2025“ kurbeln die Nachfrage nach Bildverarbeitungskameras an. Der zunehmende Fokus auf Qualitätskontrolle und intelligente Fertigung beschleunigt das Wachstum zusätzlich.

Einblicke in den Markt für Bildverarbeitungskameras in Japan

Der japanische Markt für Bildverarbeitungskameras wird voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben von der führenden Position des Landes im Feinwerkbau und Automobilbau. Die starke Verbraucherpräferenz für hochwertige, KI-integrierte Kameras, die Automatisierung und Qualitätssicherung verbessern, unterstützt die Marktexpansion. Die Präsenz großer Hersteller und die zunehmende Integration von Bildverarbeitung in OEM- und Aftermarket-Anwendungen tragen zu nachhaltigem Wachstum bei.

Markteinblick in die industrielle Bildverarbeitung in China

China hält den größten Marktanteil im asiatisch-pazifischen Markt für Bildverarbeitungskameras. Dies ist auf seine umfangreiche Produktionsbasis und die schnelle Einführung von Automatisierungstechnologien zurückzuführen. Der Fokus des Landes auf die Elektronik-, Automobil- und Halbleiterindustrie sowie die staatliche Förderung von Industrie 4.0 treiben die Nachfrage nach fortschrittlichen Bildverarbeitungskameras an. Wettbewerbsfähige Preise und starke inländische Produktionskapazitäten fördern die Marktzugänglichkeit und das Wachstum zusätzlich.

Marktanteil von Machine Vision-Kameras

Die Branche der Bildverarbeitungskameras wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Basler AG (Deutschland)

- Cognex Corporation (USA)

- KEYENCE CORPORATION (Japan)

- NATIONAL INSTRUMENTS CORP (USA)

- OMRON Corporation (Japan)

- Teledyne Digital Imaging Inc. (USA)

- Sony Corporation (Japan)

- SICK AG (Deutschland)

- Hitachi Kokusai Electric America, Ltd. (USA)

- Allied Vision Technologies GmbH (Deutschland)

- Hermary (Kanada)

- ISRA VISION AG (Deutschland)

- Omron Microscan Systems, Inc. (USA)

- Toshiba Teli Corporation (Japan)

- Datalogic SpA (Italien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Bildverarbeitungskameras?

- Im April 2024 stellte OMNIVISION die CMOS-Shutter-Bildsensoren OV9281 und OV9282 vor, die für industrielle Bildverarbeitungsanwendungen wie bildgeführte Robotik, Hochgeschwindigkeitsinspektion, Barcode-Scanning in der Logistik und intelligente Transportsysteme entwickelt wurden. Diese Hochgeschwindigkeits-Global-Shutter-Sensoren bieten eine Auflösung von 1 Megapixel (1280 x 800) mit erstklassiger Quanteneffizienz im Nahinfrarotbereich (NIR) und gewährleisten so geringe Latenzzeiten und hervorragende Leistung bei schlechten Lichtverhältnissen. Der OV9281 erfasst Bilder mit 120 Bildern pro Sekunde (fps), während der OV9282 einen größeren Hauptstrahlwinkel (CRA) von 27 Grad bietet und damit die führende Position von OMNIVISION in der industriellen Automatisierung untermauert.

- Im Februar 2024 gab Teledyne Imaging die Übernahme der Adimec Holding BV bekannt, einem niederländischen Entwickler von Hochleistungskameras für Industrie und Wissenschaft. Dieser strategische Schritt erweitert Teledynes Portfolio für industrielle Bildverarbeitung und stärkt seine Präsenz im EMEA-Markt. Die Übernahme steht im Einklang mit Teledynes Fokus auf Gesundheitswesen, globale Verteidigung und Halbleiterinspektion und integriert Adimecs Expertise in der Präzisionsbildgebung.

- Im August 2023 gab die Cognex Corporation die Übernahme der Moritex Corporation für 40 Milliarden Yen (ca. 275 Millionen US-Dollar) bekannt. Dieser strategische Schritt erweitert das Angebot an optischen Komponenten von Cognex und stärkt die Präsenz des Unternehmens im wachstumsstarken japanischen Markt für industrielle Bildverarbeitung. Moritex, ein weltweit führender Anbieter optischer Komponenten, bietet seit 50 Jahren hochpräzise Lösungen für Hersteller von Industrieanlagen. Die Übernahme stärkt die Fähigkeit von Cognex, integrierte Lösungen für industrielle Bildverarbeitung anzubieten, indem sie die Optikexpertise von Moritex mit den fortschrittlichen Bildverarbeitungstechnologien von Cognex kombiniert.

- Im Juli 2023 stärkte die Basler AG ihre Präsenz im chinesischen Markt für industrielle Bildverarbeitung durch eine Partnerschaft mit Beijing Sanbao Xingye (MVLZ) Image Tech. Co., Ltd. Diese Zusammenarbeit erweitert Baslers Vertriebsnetz und gewährleistet eine bessere Verfügbarkeit seiner Kameralösungen für Industrie und Fertigung. Die Partnerschaft integriert die Expertise von MVLZ im Bereich Bildverarbeitungskomponenten und optimiert so die Effizienz der Lieferkette und den Kundensupport. Durch den Ausbau seiner Präsenz in Asiens strategischer Wachstumsregion will Basler modernste Bildverarbeitungstechnologie anbieten, die auf die Bedürfnisse der lokalen Industrie zugeschnitten ist.

- Im Mai 2023 brachte Zivid die 3D-Farbkameraserie Zivid Two+ auf den Markt, die für Roboterautomatisierungsanwendungen wie Depalettierung, Bin-Picking und Montage entwickelt wurde. Diese Kameras verfügen über Hochgeschwindigkeits-Strukturlichttechnologie und liefern außergewöhnliche Tiefengenauigkeit und lebendige Farbbilder. Die Zivid Two+ R-Serie erweitert die Möglichkeiten der industriellen Bildverarbeitung und ermöglicht präzise Objekterkennung auch in anspruchsvollen Umgebungen. Mit optimierten Sichtfeldoptionen unterstützt die Serie verschiedene Anforderungen der industriellen Automatisierung und stärkt Zivids Führungsposition in der 3D-Bildverarbeitungstechnologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für industrielle Bildverarbeitungskameras

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

5.3 WICHTIGE PREISSTRATEGIEN DER WETTBEWERBER

5.4 TECHNOLOGIEANALYSE

5.4.1 SCHLÜSSELTECHNOLOGIEN

5.4.2 Ergänzende Technologien

5.4.3 ANGRENZENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotenes Produkt/Dienstleistung des Unternehmens

5.5 UNTERNEHMENSWETTBEWERBSANALYSE

5.5.1 STRATEGISCHE ENTWICKLUNG

5.5.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.1. HERAUSFORDERUNGEN

5.5.2.2. Interne Implementierung/Outsourcing (durch Dritte)

5.5.3 TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.5.4 KUNDENSTAMM

5.5.5 SERVICEPOSITIONIERUNG

5.5.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.5.7 ANWENDUNGSREICHWEITE

5.5.8 SERVICE-PLATTFORM-MATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Unternehmen A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Servicepositionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Akquisitionen und deren Wert (in Mio. USD)

Anwendungsreichweite

ABBILDUNG 3 MATRIX DER UNTERNEHMENSSERVICEPLATTFORMEN

5.6 FINANZIERUNGSDATEN – ANLEGERDATEN, GRUND DER INVESTITION DES ANLEGERS

5.7 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 4 USED-CASE-ANALYSE

Angebotenes Produkt/Dienstleistung des Unternehmens

6 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS, NACH TYP

6.1 ÜBERBLICK

6.2 BEREICHSSCAN

6.2.1 PIXELTYP

6.2.1.1. WENIGER ALS 1 MP

6.2.1.2. 1 bis 3 MP

6.2.1.3. 3 BIS 5 MP

6.2.1.4. 5 BIS 10 MP

6.2.1.5. MEHR ALS 10 MP

6.2.1.6. SONSTIGES

6.3 Zeilenabtastung

6.3.1 PIXELTYP

6.3.1.1. WENIGER ALS 1 MP

6.3.1.2. 1 bis 3 MP

6.3.1.3. 3 BIS 5 MP

6.3.1.4. 5 BIS 8 MP

6.3.1.5. 8 BIS 12 MP

6.3.1.6. 12 MP

6.3.1.7. SONSTIGES

6.4 KURZWELLES INFRAROT

6.4.1 PIXELTYP

6.4.1.1. WENIGER ALS 1 MP

6.4.1.2. 1 bis 3 MP

6.4.1.3. 3 BIS 5 MP

6.4.1.4. 5 BIS 8 MP

6.4.1.5. 8 BIS 12 MP

6.4.1.6. 12 MP

6.4.1.7. SONSTIGES

6.5 FLUGZEIT

6.5.1 PIXELTYP

6.5.1.1. WENIGER ALS 1 MP

6.5.1.2. 1 bis 3 MP

6.5.1.3. 3 BIS 5 MP

6.5.1.4. 5 BIS 8 MP

6.5.1.5. 8 BIS 12 MP

6.5.1.6. 12 MP

6.5.1.7. SONSTIGES

7 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 PC-BASIERT

7.3 SMARTE KAMERAS

7.4 SONSTIGES

8 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS, NACH PROZESSTYP

8.1 ÜBERSICHT

8.2 1D

8.3 2D

8.4 3D

9 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, NACH KOMPONENTEN

9.1 ÜBERSICHT

9.2 KAMERAS

9.3 SENSOREN

9.4 Auftragsverarbeiter

10 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, NACH OBJEKTIVTYP

10.1 ÜBERSICHT

10.2 TELEZENTRISCHE OBJEKTIVE

10.3 MAKROOBJEKTIVE

10.4 Objektive mit Festbrennweite

10.5 Großformat- und Zeilenobjektive

10.6 SONSTIGES

11 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, NACH ERKENNUNG

11.1 ÜBERBLICK

11.2 BARCODE-/ZEICHENERKENNUNG

11.3 PUNKTERKENNUNG

11.4 FARBERKENNUNG

11.5 SONSTIGES

12 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 MESSUNG

12.3 IDENTIFIZIERUNG

12.4 POSITIONIERUNG

12.5 RICHTLINIEN

12.6 SONSTIGES

13 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS, NACH ENDBENUTZER

14 ÜBERBLICK

14.1 ÜBERSICHT

14.2 AUTOMOBIL

14.2.1 TYP

14.2.1.1. BEREICHSSCAN

14.2.1.1.1. PIXELTYP

14.2.1.1.1.1 WENIGER ALS 1 MP

14.2.1.1.1.2 1 BIS 3 MP

14.2.1.1.1.3 3 BIS 5 MP

14.2.1.1.1.4 5 BIS 10 MP

14.2.1.1.1.5 MEHR ALS 10 MP

14.2.1.2. Zeilenabtastung

14.2.1.2.1. PIXELTYP

14.2.1.2.1.1 WENIGER ALS 1 MP

14.2.1.2.1.2 1 BIS 3 MP

14.2.1.2.1.3 3 BIS 5 MP

14.2.1.2.1.4 5 BIS 8 MP

14.2.1.2.1.5 8 BIS 12 MP

14.2.1.2.1.6 12 MP

14.2.1.3. KURZWELLES INFRAROT

14.2.1.3.1. PIXELTYP

14.2.1.3.1.1 WENIGER ALS 1 MP

14.2.1.3.1.2 1 BIS 3 MP

14.2.1.3.1.3 3 BIS 5 MP

14.2.1.3.1.4 5 BIS 8 MP

14.2.1.3.1.5 8 BIS 12 MP

14.2.1.3.1.6 12 MP

14.2.1.4. FLUGZEIT

14.2.1.4.1. PIXELTYP

14.2.1.4.1.1 WENIGER ALS 1 MP

14.2.1.4.1.2 1 BIS 3 MP

14.2.1.4.1.3 3 BIS 5 MP

14.2.1.4.1.4 5 BIS 8 MP

14.2.1.4.1.5 8 BIS 12 MP

14.2.1.4.1.6 12 MP

14.3 VERBRAUCHERANWENDUNG

14.3.1 TYP

14.3.1.1. BEREICHSSCAN

14.3.1.1.1. PIXELTYP

14.3.1.1.1.1 WENIGER ALS 1 MP

14.3.1.1.1.2 1 BIS 3 MP

14.3.1.1.1.3 3 BIS 5 MP

14.3.1.1.1.4 5 BIS 10 MP

14.3.1.1.1.5 MEHR ALS 10 MP

14.3.1.2. Zeilenabtastung

14.3.1.2.1. PIXELTYP

14.3.1.2.1.1 WENIGER ALS 1 MP

14.3.1.2.1.2 1 BIS 3 MP

14.3.1.2.1.3 3 BIS 5 MP

14.3.1.2.1.4 5 BIS 8 MP

14.3.1.2.1.5 8 BIS 12 MP

14.3.1.2.1.6 12 MP

14.3.1.3. KURZWELLES INFRAROT

14.3.1.3.1. PIXELTYP

14.3.1.3.1.1 WENIGER ALS 1 MP

14.3.1.3.1.2 1 BIS 3 MP

14.3.1.3.1.3 3 BIS 5 MP

14.3.1.3.1.4 5 BIS 8 MP

14.3.1.3.1.5 8 BIS 12 MP

14.3.1.3.1.6 12 MP

14.3.1.4. FLUGZEIT

14.3.1.4.1. PIXELTYP

14.3.1.4.1.1 WENIGER ALS 1 MP

14.3.1.4.1.2 1 BIS 3 MP

14.3.1.4.1.3 3 BIS 5 MP

14.3.1.4.1.4 5 BIS 8 MP

14.3.1.4.1.5 8 BIS 12 MP

14.3.1.4.1.6 12 MP

14.4 ELEKTRONIK & HALBLEITER

14.4.1 TYP

14.4.1.1. BEREICHSSCAN

14.4.1.1.1. PIXELTYP

14.4.1.1.1.1 WENIGER ALS 1 MP

14.4.1.1.1.2 1 BIS 3 MP

14.4.1.1.1.3 3 BIS 5 MP

14.4.1.1.1.4 5 BIS 10 MP

14.4.1.1.1.5 MEHR ALS 10 MP

14.4.1.2. Zeilenabtastung

14.4.1.2.1. PIXELTYP

14.4.1.2.1.1 WENIGER ALS 1 MP

14.4.1.2.1.2 1 BIS 3 MP

14.4.1.2.1.3 3 BIS 5 MP

14.4.1.2.1.4 5 BIS 8 MP

14.4.1.2.1.5 8 BIS 12 MP

14.4.1.2.1.6 12 MP

14.4.1.3. KURZWELLES INFRAROT

14.4.1.3.1. PIXELTYP

14.4.1.3.1.1 WENIGER ALS 1 MP

14.4.1.3.1.2 1 BIS 3 MP

14.4.1.3.1.3 3 BIS 5 MP

14.4.1.3.1.4 5 BIS 8 MP

14.4.1.3.1.5 8 BIS 12 MP

14.4.1.3.1.6 12 MP

14.4.1.4. FLUGZEIT

14.4.1.4.1. PIXELTYP

14.4.1.4.1.1 WENIGER ALS 1 MP

14.4.1.4.1.2 1 BIS 3 MP

14.4.1.4.1.3 3 BIS 5 MP

14.4.1.4.1.4 5 BIS 8 MP

14.4.1.4.1.5 8 BIS 12 MP

14.4.1.4.1.6 12 MP

14,5 GLAS

14.5.1 TYP

14.5.1.1. BEREICHSSCAN

14.5.1.1.1. PIXELTYP

14.5.1.1.1.1 WENIGER ALS 1 MP

14.5.1.1.1.2 1 BIS 3 MP

14.5.1.1.1.3 3 BIS 5 MP

14.5.1.1.1.4 5 BIS 10 MP

14.5.1.1.1.5 MEHR ALS 10 MP

14.5.1.2. Zeilenabtastung

14.5.1.2.1. PIXELTYP

14.5.1.2.1.1 WENIGER ALS 1 MP

14.5.1.2.1.2 1 BIS 3 MP

14.5.1.2.1.3 3 BIS 5 MP

14.5.1.2.1.4 5 BIS 8 MP

14.5.1.2.1.5 8 BIS 12 MP

14.5.1.2.1.6 12 MP

14.5.1.3. KURZWELLES INFRAROT

14.5.1.3.1. PIXELTYP

14.5.1.3.1.1 WENIGER ALS 1 MP

14.5.1.3.1.2 1 BIS 3 MP

14.5.1.3.1.3 3 BIS 5 MP

14.5.1.3.1.4 5 BIS 8 MP

14.5.1.3.1.5 8 BIS 12 MP

14.5.1.3.1.6 12 MP

14.5.1.4. FLUGZEIT

14.5.1.4.1. PIXELTYP

14.5.1.4.1.1 WENIGER ALS 1 MP

14.5.1.4.1.2 1 BIS 3 MP

14.5.1.4.1.3 3 BIS 5 MP

14.5.1.4.1.4 5 BIS 8 MP

14.5.1.4.1.5 8 BIS 12 MP

14.5.1.4.1.6 12 MP

14.6 METALL

14.6.1 TYP

14.6.1.1. BEREICHSSCAN

14.6.1.1.1. PIXELTYP

14.6.1.1.1.1 WENIGER ALS 1 MP

14.6.1.1.1.2 1 BIS 3 MP

14.6.1.1.1.3 3 BIS 5 MP

14.6.1.1.1.4 5 BIS 10 MP

14.6.1.1.1.5 MEHR ALS 10 MP

14.6.1.2. Zeilenabtastung

14.6.1.2.1. PIXELTYP

14.6.1.2.1.1 WENIGER ALS 1 MP

14.6.1.2.1.2 1 BIS 3 MP

14.6.1.2.1.3 3 BIS 5 MP

14.6.1.2.1.4 5 BIS 8 MP

14.6.1.2.1.5 8 BIS 12 MP

14.6.1.2.1.6 12 MP

14.6.1.3. KURZWELLES INFRAROT

14.6.1.3.1. PIXELTYP

14.6.1.3.1.1 WENIGER ALS 1 MP

14.6.1.3.1.2 1 BIS 3 MP

14.6.1.3.1.3 3 BIS 5 MP

14.6.1.3.1.4 5 BIS 8 MP

14.6.1.3.1.5 8 BIS 12 MP

14.6.1.3.1.6 12 MP

14.6.1.4. FLUGZEIT

14.6.1.4.1. PIXELTYP

14.6.1.4.1.1 WENIGER ALS 1 MP

14.6.1.4.1.2 1 BIS 3 MP

14.6.1.4.1.3 3 BIS 5 MP

14.6.1.4.1.4 5 BIS 8 MP

14.6.1.4.1.5 8 BIS 12 MP

14.6.1.4.1.6 12 MP

14.7 HOLZ & PAPIER

14.7.1 TYP

14.7.1.1. BEREICHSSCAN

14.7.1.1.1. PIXELTYP

14.7.1.1.1.1 WENIGER ALS 1 MP

14.7.1.1.1.2 1 BIS 3 MP

14.7.1.1.1.3 3 BIS 5 MP

14.7.1.1.1.4 5 BIS 10 MP

14.7.1.1.1.5 MEHR ALS 10 MP

14.7.1.2. Zeilenabtastung

14.7.1.2.1. PIXELTYP

14.7.1.2.1.1 WENIGER ALS 1 MP

14.7.1.2.1.2 1 BIS 3 MP

14.7.1.2.1.3 3 BIS 5 MP

14.7.1.2.1.4 5 BIS 8 MP

14.7.1.2.1.5 8 BIS 12 MP

14.7.1.2.1.6 12 MP

14.7.1.3. KURZWELLES INFRAROT

14.7.1.3.1. PIXELTYP

14.7.1.3.1.1 WENIGER ALS 1 MP

14.7.1.3.1.2 1 BIS 3 MP

14.7.1.3.1.3 3 BIS 5 MP

14.7.1.3.1.4 5 BIS 8 MP

14.7.1.3.1.5 8 BIS 12 MP

14.7.1.3.1.6 12 MP

14.7.1.4. FLUGZEIT

14.7.1.4.1. PIXELTYP

14.7.1.4.1.1 WENIGER ALS 1 MP

14.7.1.4.1.2 1 BIS 3 MP

14.7.1.4.1.3 3 BIS 5 MP

14.7.1.4.1.4 5 BIS 8 MP

14.7.1.4.1.5 8 BIS 12 MP

14.7.1.4.1.6 12 MP

14.8 PHARMAZEUTIKA

14.8.1 TYP

14.8.1.1. BEREICHSSCAN

14.8.1.1.1. PIXELTYP

14.8.1.1.1.1 WENIGER ALS 1 MP

14.8.1.1.1.2 1 BIS 3 MP

14.8.1.1.1.3 3 BIS 5 MP

14.8.1.1.1.4 5 BIS 10 MP

14.8.1.1.1.5 MEHR ALS 10 MP

14.8.1.2. Zeilenabtastung

14.8.1.2.1. PIXELTYP

14.8.1.2.1.1 WENIGER ALS 1 MP

14.8.1.2.1.2 1 BIS 3 MP

14.8.1.2.1.3 3 BIS 5 MP

14.8.1.2.1.4 5 BIS 8 MP

14.8.1.2.1.5 8 BIS 12 MP

14.8.1.2.1.6 12 MP

14.8.1.3. KURZWELLES INFRAROT

14.8.1.3.1. PIXELTYP

14.8.1.3.1.1 WENIGER ALS 1 MP

14.8.1.3.1.2 1 BIS 3 MP

14.8.1.3.1.3 3 BIS 5 MP

14.8.1.3.1.4 5 BIS 8 MP

14.8.1.3.1.5 8 BIS 12 MP

14.8.1.3.1.6 12 MP

14.8.1.4. FLUGZEIT

14.8.1.4.1. PIXELTYP

14.8.1.4.1.1 WENIGER ALS 1 MP

14.8.1.4.1.2 1 BIS 3 MP

14.8.1.4.1.3 3 BIS 5 MP

14.8.1.4.1.4 5 BIS 8 MP

14.8.1.4.1.5 8 BIS 12 MP

14.8.1.4.1.6 12 MP

14.9 ESSEN & GETRÄNKE

14.9.1 TYP

14.9.1.1. BEREICHSSCAN

14.9.1.1.1. PIXELTYP

14.9.1.1.1.1 WENIGER ALS 1 MP

14.9.1.1.1.2 1 BIS 3 MP

14.9.1.1.1.3 3 BIS 5 MP

14.9.1.1.1.4 5 BIS 10 MP

14.9.1.1.1.5 MEHR ALS 10 MP

14.9.1.2. Zeilenabtastung

14.9.1.2.1. PIXELTYP

14.9.1.2.1.1 WENIGER ALS 1 MP

14.9.1.2.1.2 1 BIS 3 MP

14.9.1.2.1.3 3 BIS 5 MP

14.9.1.2.1.4 5 BIS 8 MP

14.9.1.2.1.5 8 BIS 12 MP

14.9.1.2.1.6 12 MP

14.9.1.3. KURZWELLES INFRAROT

14.9.1.3.1. PIXELTYP

14.9.1.3.1.1 WENIGER ALS 1 MP

14.9.1.3.1.2 1 BIS 3 MP

14.9.1.3.1.3 3 BIS 5 MP

14.9.1.3.1.4 5 BIS 8 MP

14.9.1.3.1.5 8 BIS 12 MP

14.9.1.3.1.6 12 MP

14.9.1.4. FLUGZEIT

14.9.1.4.1. PIXELTYP

14.9.1.4.1.1 WENIGER ALS 1 MP

14.9.1.4.1.2 1 BIS 3 MP

14.9.1.4.1.3 3 BIS 5 MP

14.9.1.4.1.4 5 BIS 8 MP

14.9.1.4.1.5 8 BIS 12 MP

14.9.1.4.1.6 12 MP

14.1 GUMMI & KUNSTSTOFF

14.10.1 TYP

14.10.1.1. BEREICHSSCAN

14.10.1.1.1. PIXELTYP

14.10.1.1.1.1 WENIGER ALS 1 MP

14.10.1.1.1.2 1 BIS 3 MP

14.10.1.1.1.3 3 BIS 5 MP

14.10.1.1.1.4 5 BIS 10 MP

14.10.1.1.1.5 MEHR ALS 10 MP

14.10.1.2. Zeilenabtastung

14.10.1.2.1. PIXELTYP

14.10.1.2.1.1 WENIGER ALS 1 MP

14.10.1.2.1.2 1 BIS 3 MP

14.10.1.2.1.3 3 BIS 5 MP

14.10.1.2.1.4 5 BIS 8 MP

14.10.1.2.1.5 8 BIS 12 MP

14.10.1.2.1.6 12 MP

14.10.1.3. KURZWELLES INFRAROT

14.10.1.3.1. PIXELTYP

14.10.1.3.1.1 WENIGER ALS 1 MP

14.10.1.3.1.2 1 BIS 3 MP

14.10.1.3.1.3 3 BIS 5 MP

14.10.1.3.1.4 5 BIS 8 MP

14.10.1.3.1.5 8 BIS 12 MP

14.10.1.3.1.6 12 MP

14.10.1.4. FLUGZEIT

14.10.1.4.1. PIXELTYP

14.10.1.4.1.1 WENIGER ALS 1 MP

14.10.1.4.1.2 1 BIS 3 MP

14.10.1.4.1.3 3 BIS 5 MP

14.10.1.4.1.4 5 BIS 8 MP

14.10.1.4.1.5 8 BIS 12 MP

14.10.1.4.1.6 12 MP

14.11 DRUCKEN

14.11.1 TYP

14.11.1.1. BEREICHSSCAN

14.11.1.1.1. PIXELTYP

14.11.1.1.1.1 WENIGER ALS 1 MP

14.11.1.1.1.2 1 BIS 3 MP

14.11.1.1.1.3 3 BIS 5 MP

14.11.1.1.1.4 5 BIS 10 MP

14.11.1.1.1.5 MEHR ALS 10 MP

14.11.1.2. Zeilenabtastung

14.11.1.2.1. PIXELTYP

14.11.1.2.1.1 WENIGER ALS 1 MP

14.11.1.2.1.2 1 BIS 3 MP

14.11.1.2.1.3 3 BIS 5 MP

14.11.1.2.1.4 5 BIS 8 MP

14.11.1.2.1.5 8 BIS 12 MP

14.11.1.2.1.6 12 MP

14.11.1.3. KURZWELLES INFRAROT

14.11.1.3.1. PIXELTYP

14.11.1.3.1.1 WENIGER ALS 1 MP

14.11.1.3.1.2 1 BIS 3 MP

14.11.1.3.1.3 3 BIS 5 MP

14.11.1.3.1.4 5 BIS 8 MP

14.11.1.3.1.5 8 BIS 12 MP

14.11.1.3.1.6 12 MP

14.11.1.4. FLUGZEIT

14.11.1.4.1. PIXELTYP

14.11.1.4.1.1 WENIGER ALS 1 MP

14.11.1.4.1.2 1 BIS 3 MP

14.11.1.4.1.3 3 BIS 5 MP

14.11.1.4.1.4 5 BIS 8 MP

14.11.1.4.1.5 8 BIS 12 MP

14.11.1.4.1.6 12 MP

14.12 MASCHINEN

14.12.1 TYP

14.12.1.1. BEREICHSSCAN

14.12.1.1.1. PIXELTYP

14.12.1.1.1.1 WENIGER ALS 1 MP

14.12.1.1.1.2 1 BIS 3 MP

14.12.1.1.1.3 3 BIS 5 MP

14.12.1.1.1.4 5 BIS 10 MP

14.12.1.1.1.5 MEHR ALS 10 MP

14.12.1.2. Zeilenabtastung

14.12.1.2.1. PIXELTYP

14.12.1.2.1.1 WENIGER ALS 1 MP

14.12.1.2.1.2 1 BIS 3 MP

14.12.1.2.1.3 3 BIS 5 MP

14.12.1.2.1.4 5 BIS 8 MP

14.12.1.2.1.5 8 BIS 12 MP

14.12.1.2.1.6 12 MP

14.12.1.3. KURZWELLES INFRAROT

14.12.1.3.1. PIXELTYP

14.12.1.3.1.1 WENIGER ALS 1 MP

14.12.1.3.1.2 1 BIS 3 MP

14.12.1.3.1.3 3 BIS 5 MP

14.12.1.3.1.4 5 BIS 8 MP

14.12.1.3.1.5 8 BIS 12 MP

14.12.1.3.1.6 12 MP

14.12.1.4. FLUGZEIT

14.12.1.4.1. PIXELTYP

14.12.1.4.1.1 WENIGER ALS 1 MP

14.12.1.4.1.2 1 BIS 3 MP

14.12.1.4.1.3 3 BIS 5 MP

14.12.1.4.1.4 5 BIS 8 MP

14.12.1.4.1.5 8 BIS 12 MP

14.12.1.4.1.6 12 MP

14.13 TEXT

14.13.1 TYP

14.13.1.1. BEREICHSSCAN

14.13.1.1.1. PIXELTYP

14.13.1.1.1.1 WENIGER ALS 1 MP

14.13.1.1.1.2 1 BIS 3 MP

14.13.1.1.1.3 3 BIS 5 MP

14.13.1.1.1.4 5 BIS 10 MP

14.13.1.1.1.5 MEHR ALS 10 MP

14.13.1.2. Zeilenabtastung

14.13.1.2.1. PIXELTYP

14.13.1.2.1.1 WENIGER ALS 1 MP

14.13.1.2.1.2 1 BIS 3 MP

14.13.1.2.1.3 3 BIS 5 MP

14.13.1.2.1.4 5 BIS 8 MP

14.13.1.2.1.5 8 BIS 12 MP

14.13.1.2.1.6 12 MP

14.13.1.3. KURZWELLES INFRAROT

14.13.1.3.1. PIXELTYP

14.13.1.3.1.1 WENIGER ALS 1 MP

14.13.1.3.1.2 1 BIS 3 MP

14.13.1.3.1.3 3 BIS 5 MP

14.13.1.3.1.4 5 BIS 8 MP

14.13.1.3.1.5 8 BIS 12 MP

14.13.1.3.1.6 12 MP

14.13.1.4. FLUGZEIT

14.13.1.4.1. PIXELTYP

14.13.1.4.1.1 WENIGER ALS 1 MP

14.13.1.4.1.2 1 BIS 3 MP

14.13.1.4.1.3 3 BIS 5 MP

14.13.1.4.1.4 5 BIS 8 MP

14.13.1.4.1.5 8 BIS 12 MP

14.13.1.4.1.6 12 MP

14.14 SONSTIGES

15

16 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, NACH REGION

GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 FRANKREICH

16.2.4 ITALIEN

16.2.5 SPANIEN

16.2.6 DIE NIEDERLANDE

16.2.7 SCHWEIZ

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 RUSSLAND

16.2.11 SCHWEDEN

16.2.12 FINNLAND

16.2.13 DÄNEMARK

16.2.14 NORWEGEN

16.2.15 POLEN

16.2.16 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 CHINA

16.3.2 JAPAN

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 AUSTRALIEN UND NEUSEELAND

16.3.7 MALAYSIA

16.3.8 PHILIPPINEN

16.3.9 THAILAND

16.3.10 INDONESIEN

16.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 SAUDI-ARABIEN

16.5.4 VAE

16.5.5 ISRAEL

16.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

16.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER VORSCHRIFTEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR MACHINE VISION-KAMERAS, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR INDUSTRIELLE BILDVERARBEITUNGSKAMERAS, FIRMENPROFIL

19.1 BASLER AG

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 COGNEX CORPORATION

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 KEYENCE CORPORATION

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 NATIONAL INSTRUMENTS CORP

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 OMRON CORPORATION

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 TELEDYNE TECHNOLOGIES INC.

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 SONY CORPORATION

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 SICK AG

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19,9 HITACHI KOKUSAI ELECTRIC AMERICA, LTD.

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 ALLIED VISION TECHNOLOGIES GMBH

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 HERMARY.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 ISRA VISION AG

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 NEUESTE ENTWICKLUNGEN

19.13 OMRON MICROSCAN SYSTEMS, INC.

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 NEUESTE ENTWICKLUNGEN

19.14 TOSHIBA TELI CORPORATION,

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 DATASENSING SPA

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 NEUESTE ENTWICKLUNGEN

19.16 LMI TECHNOLOGIES INC.

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 NEUESTE ENTWICKLUNGEN

19.17 MVTEC SOFTWARE GMBH

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 NEUESTE ENTWICKLUNGEN

19.18 CANON USA, INC

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 NEUESTE ENTWICKLUNGEN

19.19 NIKON CORPORATION

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 JAI A/S

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 TELEDYNE LIMITED

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 BAUMER

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 Umsatzanalyse

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 TELEDYNE FLIR LLC

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 Umsatzanalyse

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

19.24 VIEWORKS CO., LTD

19.24.1 UNTERNEHMENSÜBERSICHT

19.24.2 Umsatzanalyse

19.24.3 GEOGRAFISCHE PRÄSENZ

19.24.4 PRODUKTPORTFOLIO

19.24.5 NEUESTE ENTWICKLUNGEN

19.25 IDS IMAGING DEVELOPMENT SYSTEMS GMBH

19.25.1 UNTERNEHMENSÜBERSICHT

19.25.2 Umsatzanalyse

19.25.3 GEOGRAFISCHE PRÄSENZ

19.25.4 PRODUKTPORTFOLIO

19.25.5 NEUESTE ENTWICKLUNGEN

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 VERWANDTE BERICHTE

23 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.