Global Medical Bionic Implantartificial Organs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.92 Billion

USD

47.28 Billion

2024

2032

USD

25.92 Billion

USD

47.28 Billion

2024

2032

| 2025 –2032 | |

| USD 25.92 Billion | |

| USD 47.28 Billion | |

| % | |

|

Globale Marktsegmentierung für künstliche Organe mit bionischen Implantaten für medizinische Anwendungen nach Produkt (Sehbionik, Ohrbionik, orthopädische Bionik, Herzbionik und neuronale/Gehirnbionik), Befestigungsmethode (implantierbar und extern getragen), Technologie (elektronisch und mechanisch), Endbenutzer (Krankenhäuser und Kliniken, Forschungs- und akademische Institute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für künstliche Organe im medizinischen bionischen Implantat

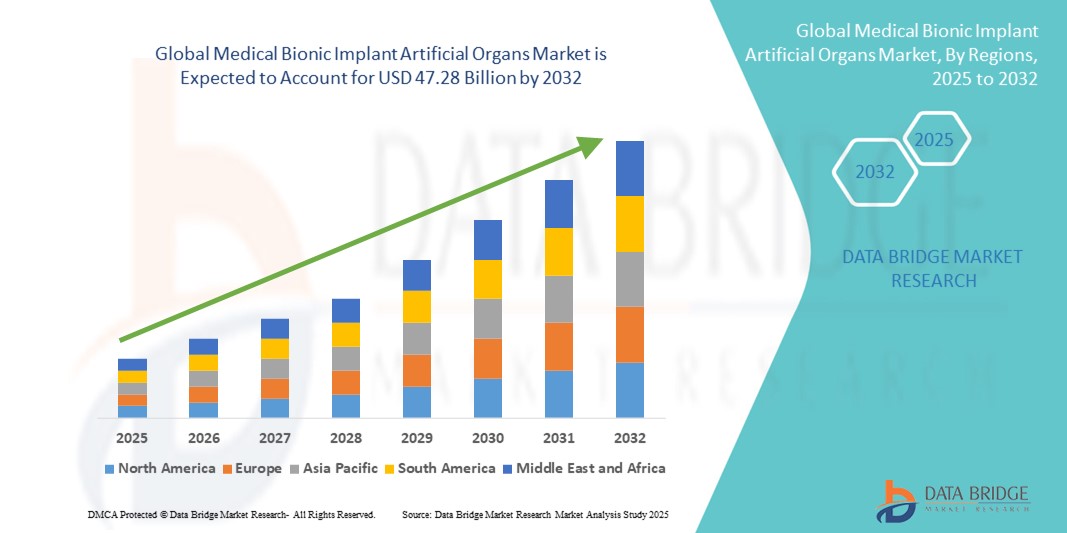

- Der globale Markt für medizinische bionische Implantate für künstliche Organe wurde im Jahr 2024 auf 25,92 Milliarden US-Dollar geschätzt und soll bis 2032 47,28 Milliarden US-Dollar erreichen , bei einer CAGR von 7,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten und Organversagen sowie die zunehmende Abhängigkeit von technologischen Fortschritten in den Bereichen Biomaterialien, Robotik und Tissue Engineering vorangetrieben, die zu einer stärkeren Verbreitung bionischer Implantate und künstlicher Organe in den globalen Gesundheitssystemen führen.

- Darüber hinaus macht die wachsende Nachfrage der Patienten nach lebensverbessernden, langlebigen und minimalinvasiven Lösungen medizinische bionische Implantate und künstliche Organe zu wichtigen Alternativen zu herkömmlichen Transplantationen. Diese konvergierenden Faktoren beschleunigen die Akzeptanz medizinischer bionischer Implantate und künstlicher Organlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für künstliche Organe im medizinischen bionischen Implantat

- Medizinische bionische Implantate und künstliche Organe, die fortschrittliche Lösungen für Organersatz und Funktionswiederherstellung bieten, werden in modernen Gesundheitssystemen aufgrund der zunehmenden Verbreitung chronischer Krankheiten, Organversagen und der wachsenden Kluft zwischen Organspendern und bedürftigen Patienten immer wichtiger

- Die steigende Nachfrage nach künstlichen Organen und bionischen Implantaten wird vor allem durch technologische Fortschritte in den Bereichen Tissue Engineering, 3D-Bioprinting und Bioelektronik sowie durch die alternde Weltbevölkerung und steigende Gesundheitsausgaben angetrieben .

- Nordamerika dominierte den Markt für medizinische bionische Implantate und künstliche Organe mit dem größten Umsatzanteil von 40,51 % im Jahr 2024, unterstützt durch die hohe Akzeptanz fortschrittlicher Gesundheitstechnologien, die starke Präsenz führender Branchenakteure und die steigende Nachfrage nach innovativen implantierbaren Geräten. Die USA verzeichneten ein erhebliches Wachstum bei bionischen Organimplantationen, angetrieben durch behördliche Genehmigungen und strategische Kooperationen zwischen Medtech-Unternehmen und Biotech-Startups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische bionische Implantate und künstliche Organe sein und eine jährliche Wachstumsrate (CAGR) von rund 10,0 % verzeichnen. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen, staatliche Investitionen in das Gesundheitswesen und eine stark steigende Nachfrage nach erschwinglichen Lösungen für künstliche Organe in China, Indien und Südostasien.

- Das Segment Implantierbares dominierte den Markt für medizinische bionische Implantate und künstliche Organe mit einem Anteil von 68,5 % im Jahr 2024, unterstützt durch seine Fähigkeit, langfristige Funktionalität und eine genauere Nachahmung der natürlichen Organleistung im Vergleich zu externen Geräten zu bieten.

Berichtsumfang und Marktsegmentierung für medizinische bionische Implantate für künstliche Organe

|

Eigenschaften |

Medizinische bionische Implantate – Künstliche Organe – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische bionische Implantate und künstliche Organe

Fortschritte treiben das Marktwachstum für medizinische bionische Implantate und künstliche Organe voran

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische bionische Implantate und künstliche Organe ist die Integration fortschrittlicher Biomaterialien, Bioelektronik und Tissue-Engineering-Techniken. Dadurch entstehen Geräte, die die natürlichen Organfunktionen genauer nachahmen und die Behandlungsergebnisse der Patienten verbessern.

- So hat beispielsweise die Entwicklung von Kunstherzen und Herzunterstützungssystemen der nächsten Generation die Überlebensraten von Patienten mit Herzinsuffizienz im Endstadium deutlich verbessert. Künstliche Nieren , die derzeit klinisch erprobt werden, sollen eine effizientere Blutfiltration ermöglichen und so die Abhängigkeit von der herkömmlichen Dialyse verringern.

- Kontinuierliche Innovationen bei bionischen Implantaten haben deren Einsatz in der Neurologie und Orthopädie erweitert. So geben beispielsweise moderne Cochlea-Implantate Patienten ein nahezu natürliches Hörvermögen zurück, während robotische Prothesen mit sensorischem Feedback Amputierten verbesserte Mobilität und Geschicklichkeit ermöglichen.

- Die nahtlose Integration künstlicher Organe und Implantate in die Gesundheitsversorgungssysteme wurde durch behördliche Genehmigungen und Regierungsinitiativen unterstützt, insbesondere in den USA und Europa, wo Rahmenbedingungen Innovationen fördern und gleichzeitig Sicherheit und Wirksamkeit gewährleisten.

- Dieser Trend zu immer ausgefeilteren, biokompatibleren und funktionaleren Geräten verändert die Standards der Patientenversorgung. Unternehmen wie Medtronic, Abbott und Össur investieren massiv in Forschung und Entwicklung und konzentrieren sich auf personalisierte Lösungen, die sich an die individuellen Bedürfnisse der Patienten anpassen.

- Die Nachfrage nach medizinischen bionischen Implantaten und künstlichen Organen wächst sowohl in Industrie- als auch in Schwellenländern rasant. Gründe hierfür sind die steigende Zahl von Organversagen, die alternde Bevölkerung und der anhaltende weltweite Mangel an Spenderorganen.

Marktdynamik für künstliche Organe im medizinischen bionischen Implantat

Treiber

Wachsender Bedarf aufgrund der Zunahme chronischer Krankheiten und Organversagen

- Die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Nierenversagen und neurologischer Störungen sowie die weltweit steigende Belastung durch Organversagen sind ein wesentlicher Treiber für die erhöhte Nachfrage nach medizinischen bionischen Implantaten und künstlichen Organen.

- So verkündete BiVACOR im März 2024 positive klinische Fortschritte bei seinem Programm für künstliche Herzen und verdeutlichte damit den wachsenden Fokus der Branche auf die Entwicklung fortschrittlicher bionischer Lösungen zur Behebung des kritischen Mangels an Spenderorganen. Solche Entwicklungen führender Unternehmen dürften das Wachstum der Branche für medizinische bionische Implantate und künstliche Organe im Prognosezeitraum vorantreiben.

- Da Patienten und medizinisches Personal nach fortschrittlichen, lebensrettenden Alternativen zur herkömmlichen Organtransplantation suchen, bieten bionische Implantate und künstliche Organe eine praktikable Lösung mit verbesserter Funktionalität, geringerer Abhängigkeit von Spendern und verbesserten langfristigen Überlebenschancen.

- Darüber hinaus machen Fortschritte in der Materialwissenschaft, Robotik und Bioelektronik diese Geräte langlebiger, biokompatibel und zuverlässiger und fördern ihre Einführung in den globalen Gesundheitssystemen.

- Die Verkürzung der Wartezeiten für Transplantationen, die Verbesserung der Rehabilitationsergebnisse und die Möglichkeit, nahezu natürliche Organfunktionen wiederherzustellen, sind Schlüsselfaktoren für die zunehmende Verbreitung medizinischer bionischer Implantate und künstlicher Organe in Krankenhäusern und Kliniken weltweit. Die zunehmende Verfügbarkeit benutzerfreundlicher und technologisch fortschrittlicher Geräte trägt zusätzlich zur Marktexpansion bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und regulatorischer Komplexität

- Die relativ hohen Anschaffungskosten für fortschrittliche bionische Implantate und künstliche Organe stellen eine erhebliche Hürde für eine breitere Akzeptanz dar, insbesondere in preissensiblen Regionen und bei Gesundheitseinrichtungen mit begrenztem Budget. Diese Geräte erfordern oft modernste Technologien und spezielle chirurgische Eingriffe, was die Gesamtkosten der Behandlung erhöht.

- So wurde beispielsweise in mehreren Berichten hervorgehoben, dass die hohen Kosten für künstliche Herzen und fortgeschrittene neuronale Bionik deren Verfügbarkeit einschränken, insbesondere in Entwicklungsländern, wo die Erstattungssysteme unterentwickelt sind.

- Die Beseitigung dieser Kostenbarrieren durch staatliche Förderprogramme, öffentlich-private Partnerschaften und kosteneffiziente Fertigung wird für eine breitere Akzeptanz von entscheidender Bedeutung sein. Führende Unternehmen prüfen zudem modulare Designs und lokale Produktion, um Kosten zu senken und die Erschwinglichkeit zu verbessern.

- Darüber hinaus kann das strenge behördliche Zulassungsverfahren für medizinische Implantate und künstliche Organe die Markteinführung verzögern und den Zugang der Patienten erschweren. Die Zulassung erfordert umfangreiche klinische Tests und die Einhaltung von Sicherheitsstandards. Dies macht den Weg zur Vermarktung zeit- und ressourcenintensiv.

- Während die Innovation zunimmt, ist die Bewältigung dieser Herausforderungen durch politische Unterstützung, optimierte Regulierungswege und einen breiteren Versicherungsschutz von entscheidender Bedeutung für ein nachhaltiges Wachstum im Markt für medizinische bionische Implantate und künstliche Organe.

- Trotz aller Fortschritte besteht weiterhin das Risiko von Fehlfunktionen, Infektionen oder Abstoßungen nach der Implantation. Komplikationen wie Blutgerinnsel, Immunreaktionen oder mechanischer Verschleiß können das Vertrauen der Patienten beeinträchtigen und die Akzeptanz verlangsamen.

Marktumfang für künstliche Organe im medizinischen bionischen Implantat

Der Markt ist nach Produkt, Befestigungsmethode, Technologie und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für medizinische bionische Implantate und künstliche Organe ist produktbezogen in die Bereiche Sehbionik, Ohrbionik, orthopädische Bionik, Herzbionik und Neuronale/Gehirnbionik unterteilt. Das Segment der orthopädischen Bionik dominierte den Markt mit einem Umsatzanteil von 32,5 % im Jahr 2024, vor allem aufgrund der weltweit steigenden Zahl von Erkrankungen des Bewegungsapparats, Gelenkverschleiß und traumabedingten Verletzungen. Orthopädische Implantate, darunter Prothesen, Gelenkersatz und robotische Exoskelette, erfreuen sich aufgrund ihrer Fähigkeit, die Mobilität der Patienten wiederherzustellen und ihre Lebensqualität zu verbessern, einer starken Nachfrage. Fortschritte in der Materialwissenschaft, darunter Leichtmetalllegierungen und biokompatible Polymere, haben die Haltbarkeit und Effizienz dieser Geräte verbessert und die Akzeptanz weiter vorangetrieben. Steigende Investitionen in Rehabilitationstechnologien sowie die zunehmende Alterung der Bevölkerung mit einem erhöhten Risiko für orthopädische Probleme stärken die Dominanz dieses Segments weiter. Darüber hinaus haben günstige Erstattungsrichtlinien in entwickelten Regionen und die Verfügbarkeit maßgeschneiderter orthopädischer Lösungen seine Führungsposition auf dem Weltmarkt gestärkt.

Das Segment Neuronale/Gehirnbionik wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % das schnellste Wachstum verzeichnen. Treiber hierfür sind die rasanten Fortschritte in den Bereichen Neuroprothetik, Gehirn-Computer-Schnittstellen und Therapien zur Tiefen Hirnstimulation. Die weltweit zunehmende Verbreitung neurologischer Erkrankungen wie Parkinson, Epilepsie und Lähmungen führt zu einer starken Nachfrage nach innovativen neuronalen Implantaten. Forschung im Bereich Neuroengineering und die Integration KI-gesteuerter Gehirnsignalverarbeitung erweitern die potenziellen Anwendungsmöglichkeiten dieser Geräte zur Wiederherstellung verlorener Funktionen. Klinische Studien mit vielversprechenden Ergebnissen bei der Wiederherstellung der motorischen Kontrolle und der kognitiven Funktionen haben die Akzeptanz weiter gefördert. Der zunehmende Fokus auf personalisierte Medizin und Präzisionsgesundheitsversorgung unterstützt das Wachstum dieses Segments ebenfalls. Steigende staatliche und private Fördermittel für die neurowissenschaftliche Forschung sowie Kooperationen zwischen Medizintechnikunternehmen und akademischen Instituten beschleunigen die Kommerzialisierung der Gehirnbionik.

- Nach Fixierungsmethode

Auf Grundlage der Fixierung ist der Markt für medizinische bionische Implantate und künstliche Organe in implantierbare und extern tragbare Implantate unterteilt. Das implantierbare Segment dominierte den Markt mit einem Anteil von 68,5 % im Jahr 2024, unterstützt durch seine Fähigkeit, langfristige Funktionalität zu bieten und die Leistung natürlicher Organe im Vergleich zu externen Geräten genauer nachzuahmen. Implantierbare Geräte wie Kunstherzen, Cochlea-Implantate und Gelenkersatz werden aufgrund ihrer Wirksamkeit und Patientenfreundlichkeit bevorzugt. Fortschritte bei Operationstechniken und minimalinvasiven Verfahren haben die Sicherheit und Erfolgsraten von Implantationen verbessert und so zu einer höheren Akzeptanz geführt. Patienten profitieren von einem verbesserten Lebensstil und einer geringeren Abhängigkeit von häufigen externen Eingriffen, was die Position implantierbarer Lösungen als führendes Segment weiter festigt. Starke klinische Belege für ihre Ergebnisse und günstige Erstattungsrahmen in vielen Regionen tragen erheblich zu ihrer Marktdominanz bei. Darüber hinaus sorgen die zunehmende Alterung der Bevölkerung und die Zunahme von Organversagen weiterhin für eine hohe Nachfrage nach implantierbaren Lösungen weltweit.

Das Segment der extern getragenen Geräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % das höchste Wachstum verzeichnen. Befeuert wird dies durch die Nachfrage nach nicht-invasiven und kostengünstigen Prothesenlösungen. Diese Geräte sind besonders für Patienten attraktiv, die keine idealen Kandidaten für invasive Operationen sind oder vorübergehende Lösungen vor der Implantation bevorzugen. Technologische Fortschritte bei leichten Materialien, 3D-Druck und anpassbaren Designs haben den Komfort, die Haltbarkeit und die Patientenzufriedenheit mit extern getragenen Geräten verbessert. Die zunehmende Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen, in denen Erschwinglichkeit und Zugänglichkeit entscheidend sind, unterstützt das Wachstum dieses Segments zusätzlich. Darüber hinaus bieten extern getragene Geräte den Vorteil, dass sie ohne chirurgischen Eingriff einfacher ausgetauscht und aufgerüstet werden können, was sie in bestimmten Gesundheitseinrichtungen attraktiver macht. Ausweitung der Rehabilitationsprogramme und das steigende Bewusstsein für unterstützende Geräte treiben ihre schnelle Akzeptanz ebenfalls voran.

- Nach Technologie

Der Markt für medizinische bionische Implantate und künstliche Organe ist technologisch in elektronische und mechanische Segmente unterteilt. Das elektronische Segment dominierte den Markt mit einem Umsatzanteil von 55,5 % im Jahr 2024, was auf die weite Verbreitung bioelektronischer Implantate wie Cochlea-Implantate, Netzhautprothesen und Neuromodulationsgeräte zurückzuführen ist. Diese Geräte bieten überlegene Programmierbarkeit, Präzision und Echtzeit-Anpassung an die Bedürfnisse der Patienten, was sie in verschiedenen Therapiebereichen hochwirksam macht. Die Integration fortschrittlicher Elektronik in die biomedizinische Wissenschaft hat die Behandlung sensorischer und neurologischer Beeinträchtigungen revolutioniert. Steigende klinische Erfolgsraten und die zunehmende Akzeptanz elektronischer Implantate bei den Patienten stärken die Position dieses Segments weiter. Darüber hinaus sichern steigende Investitionen in die Forschung und Vermarktung elektronischer Implantate der nächsten Generation, unterstützt durch strenge behördliche Zulassungen, deren anhaltende Dominanz. Die weltweit steigende Prävalenz sensorischer Beeinträchtigungen untermauert das robuste Wachstum dieses Segments zusätzlich.

Das mechanische Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % das höchste Wachstum verzeichnen. Grund hierfür ist die zunehmende Verbreitung von Kunstherzen, Herzunterstützungssystemen und Prothesen. Mechanische Geräte erfreuen sich zunehmender Beliebtheit, da sie dank verbesserter Konstruktion, höherer Haltbarkeit und Materialstärke über längere Zeiträume zuverlässig funktionieren. Ihre Bedeutung ist insbesondere bei lebensrettenden Eingriffen wie dem Herzersatz enorm, da die sofortige Verfügbarkeit mechanischer Lösungen die Abhängigkeit von Spenderorganen verringert. Fortschritte bei biokompatiblen Beschichtungen und die Miniaturisierung mechanischer Pumpen haben die Patientensicherheit und Benutzerfreundlichkeit verbessert. Die weltweit steigende Zahl von Herz-Kreislauf-Erkrankungen und Organversagen trägt direkt zur Expansion dieses Segments bei. Darüber hinaus wird das Wachstum durch die zunehmende Verbreitung in Schwellenländern aufgrund der Kosteneffizienz und leichteren Verfügbarkeit im Vergleich zu hochwertigen elektronischen Implantaten gefördert.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Krankenhäuser und Kliniken, Forschungs- und akademische Institute und andere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Anteil von 46,5 % im Jahr 2024 aufgrund ihrer fortschrittlichen Infrastruktur, qualifizierten Fachkräfte und eines hohen Patientenzustroms für Operationen mit künstlichen Organen und Implantaten. Krankenhäuser sind der primäre Ort für komplexe Implantationsverfahren und damit der zentrale Knotenpunkt des Marktgeschehens. Die Verfügbarkeit multidisziplinärer Versorgung, fortschrittlicher Diagnoseeinrichtungen und postoperativer Rehabilitationsprogramme in Krankenhäusern gewährleistet bessere Patientenergebnisse und höhere Erfolgsraten bei Implantationen. Günstige Erstattungsrichtlinien und Versicherungsschutz für Implantatoperationen fördern die Akzeptanz in diesem Segment zusätzlich. Die steigende Prävalenz chronischer Krankheiten, die chirurgische Eingriffe erfordern, sowie die Verfügbarkeit modernster Medizintechnik stärken weiterhin die Dominanz von Krankenhäusern und Kliniken. Darüber hinaus ermöglichen strategische Kooperationen mit Medtech-Unternehmen Krankenhäusern oft, frühzeitig die neuesten Innovationen der medizinischen Bionik anzuwenden.

Das Segment der Forschungs- und Hochschulinstitute wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,7 % das höchste Wachstum verzeichnen, was auf die zunehmende Konzentration auf die Entwicklung bionischer Lösungen der nächsten Generation zurückzuführen ist. Diese Institute spielen eine entscheidende Rolle bei der Durchführung präklinischer und klinischer Studien und treiben Innovationen in den Bereichen neuronale Schnittstellen, Tissue Engineering und fortschrittliche Biomaterialien voran. Steigende staatliche und private Förderung der translationalen Forschung beschleunigt den Fortschritt in diesem Segment erheblich. Kooperationen zwischen Universitäten, Biotech-Unternehmen und Gesundheitsdienstleistern tragen dazu bei, experimentelle bionische Geräte der Kommerzialisierung näher zu bringen. Hochschulinstitute fördern zudem die Entwicklung personalisierter Implantate, die durch 3D-Bioprinting und KI-gestütztes Design auf patientenspezifische Anforderungen zugeschnitten sind. Darüber hinaus stärkt die Präsenz spezialisierter Forschungszentren für Neurowissenschaften, Herz-Kreislauf- und regenerative Medizin deren Rolle bei der Weiterentwicklung der medizinischen Bionik. Der zunehmende globale Fokus auf innovationsgetriebenes Wachstum macht dieses Segment für die Zukunft des Marktes von entscheidender Bedeutung.

Regionale Analyse des Marktes für künstliche Organe für medizinische bionische Implantate

- Nordamerika dominierte den Markt für medizinische bionische Implantate für künstliche Organe mit dem größten Umsatzanteil von 40,51 % im Jahr 2024, unterstützt durch die hohe Akzeptanz fortschrittlicher Gesundheitstechnologien, die starke Präsenz führender Branchenakteure und die steigende Nachfrage nach innovativen implantierbaren Geräten

- Die Region profitiert von robusten F&E-Aktivitäten, günstigen Erstattungsrichtlinien und bedeutenden klinischen Studienpipelines, was sie zu einem weltweit führenden Anbieter medizinischer Bionik macht.

- Eine fortschrittliche Gesundheitsinfrastruktur und ein steigendes Bewusstsein für Organersatztherapien festigen die dominante Position des Landes weiter.

Markteinblick in künstliche Organe im US-amerikanischen medizinischen bionischen Implantat

Der US-Markt für medizinische bionische Implantate für künstliche Organe erzielte 2024 mit 76 % den größten Umsatzanteil in Nordamerika. Dies ist auf einen Anstieg der Fälle von Organversagen und die zunehmende Nutzung implantierbarer bionischer Geräte als Alternative zu Transplantationen zurückzuführen. Schnelle Zulassungen durch die FDA, steigende Investitionen in die regenerative Medizin und die frühzeitige Einführung von Lösungen der nächsten Generation wie neuronaler und Herzbionik stärken das Marktwachstum. Die Präsenz global führender Unternehmen wie Medtronic, Stryker und Zimmer Biomet sowie laufende Partnerschaften zwischen Wissenschaft und Industrie positionieren die USA an der Spitze der Innovation im Bereich künstlicher Organe.

Europa Medizinische Bionische Implantate Künstliche Organe Markteinblick

Der europäische Markt für medizinische bionische Implantate für künstliche Organe wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird er durch eine starke Gesundheitspolitik, die steigende Prävalenz chronischer Erkrankungen und die wachsende Nachfrage nach technologisch fortschrittlichen Behandlungen. Die zunehmende Verbreitung von orthopädischer Bionik, Cochlea-Implantaten und künstlichen Herzen wird durch die alternde Bevölkerung und die hohe Inzidenz degenerativer Erkrankungen vorangetrieben. Europas etabliertes Forschungsökosystem, unterstützt durch akademische und industrielle Kooperationen, fördert Innovationen und beschleunigt die Einführung in Krankenhäusern, Kliniken und Rehabilitationszentren.

Markteinblicke für künstliche Organe im Bereich medizinische bionische Implantate in Großbritannien

Der britische Markt für medizinische bionische Implantate für künstliche Organe wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch staatliche Förderung von Innovationen im Gesundheitswesen und die steigende Zahl kardiovaskulärer und neurologischer Erkrankungen. Die starke Aktivität bei klinischen Studien sowie die fortschrittlichen Gesundheitseinrichtungen des Landes schaffen günstige Bedingungen für eine zunehmende Verbreitung bionischer Implantate. Die steigende Nachfrage nach minimalinvasiven Eingriffen und fortschrittlichen Rehabilitationsleistungen verbessert die Marktaussichten in Großbritannien zusätzlich.

Markteinblick in Deutschland für medizinische bionische Implantate und künstliche Organe

Der deutsche Markt für medizinische bionische Implantate für künstliche Organe wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke Betonung von Präzisionsmedizin, Innovationen im Gesundheitswesen und Patientensicherheit. Deutschlands fortschrittliche medizinische Infrastruktur und der Fokus auf Nachhaltigkeit fördern die Einführung hochwertiger, langlebiger bionischer Geräte wie neuronaler und orthopädischer Implantate. Die Integration bionischer Implantate in Rehabilitations- und postoperative Nachsorgeprogramme treibt die Marktdurchdringung im ganzen Land weiter voran.

Markteinblicke für künstliche Organe im Bereich medizinische bionische Implantate im asiatisch-pazifischen Raum

Der Markt für medizinische bionische Implantate im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für medizinische bionische Implantate sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,0 % verzeichnen. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und steigende Investitionen im Gesundheitswesen. Länder wie China, Indien und Südostasien erleben einen starken Anstieg der Nachfrage nach erschwinglichen künstlichen Organlösungen, unterstützt durch lokale Fertigungskapazitäten und staatlich geförderte Initiativen zur Verbesserung der Gesundheitsversorgung. Der wachsende Patientenpool der Region für Herz-Kreislauf-, Nieren- und neurologische Erkrankungen fördert die Akzeptanz weiter, während Medizintourismuszentren in Indien und Thailand die Region Asien-Pazifik als wichtigen Wachstumsmotor positionieren.

Markteinblick in Japan für künstliche Organe im Bereich medizinische bionische Implantate

Der japanische Markt für medizinische bionische Implantate für künstliche Organe gewinnt aufgrund der alternden Bevölkerung des Landes und des starken Fokus auf fortschrittliche Gesundheitslösungen an Dynamik. Die Einführung künstlicher Organe und bionischer Implantate wird durch staatliche Innovationsförderung sowie einen kulturellen Schwerpunkt auf Präzision und technologiebasierter Gesundheitsversorgung vorangetrieben. Der zunehmende Einsatz neuronaler und visueller Bionik zur Behandlung altersbedingter Erkrankungen unterstreicht Japans Position als Technologieführer in der Region.

Markteinblick in China für künstliche Organe im Bereich medizinische bionische Implantate

Der chinesische Markt für medizinische bionische Implantate für künstliche Organe erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und steigende Investitionen in die Modernisierung des Gesundheitswesens zurückzuführen. Eine starke inländische Produktion sowie staatliche Förderung von Innovationen im Medizintechnikbereich erhöhen die Verfügbarkeit kostengünstiger Lösungen für künstliche Organe. Die steigende Prävalenz chronischer Krankheiten und der zunehmende Fokus auf digitale Gesundheitsversorgung und intelligente Krankenhäuser treiben Chinas Dominanz im APAC-Markt weiter voran.

Marktanteil künstlicher Organe im medizinischen bionischen Implantat

Die Branche der medizinischen bionischen Implantate und künstlichen Organe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- CONMED Corporation (USA)

- Stryker (USA)

- Medtronic (Irland)

- Smith+Nephew (Großbritannien)

- Zimmer Biomet (US)

- Integra LifeSciences Corporation (USA)

- B. Braun SE (Deutschland)

- Arthrex, Inc. (USA)

- Baxter (USA)

- Globus Medical (USA)

- DJO, LLC (USA)

- NuVasive, Inc. (USA)

- The Orthopaedic Implant Company, Inc. (USA)

- Aesculap Inc. (USA)

- Flexicare (Group) Limited (Großbritannien)

- Agilent Technologies, Inc. (USA)

- Narang Medical Limited (Indien)

- Auxein (Indien)

- uteshiyamedicare (Indien)

Neueste Entwicklungen auf dem globalen Markt für künstliche Organe im medizinischen bionischen Implantat

- Im Januar 2024 implantierte Neuralink – Elon Musks Neurotechnologie-Unternehmen – erfolgreich seine Gehirn-Computer-Schnittstelle Telepathy in den ersten menschlichen Probanden, den 29-jährigen Tetraplegiker Noland Arbaugh am Barrow Neurological Institute in Phoenix. Der Patient erholte sich Berichten zufolge ohne kognitive Beeinträchtigungen und konnte zunächst einen Computercursor nur mit seinen Gedanken steuern.

- Im März 2024 stellte Neuralink Noland Arbaugh während eines Livestreams auf X (ehemals Twitter) öffentlich vor, wo er die Fähigkeit demonstrierte, Spiele wie Schach zu spielen und Systemfunktionen mit seinem Verstand über den implantierten Chip zu steuern

- Im Mai 2024 tauchten Berichte auf, dass das Neuralink-Implantat ein technisches Problem aufwies: Viele seiner dünnen Elektrodenfäden hatten sich zurückgezogen, was die Signalübertragung beeinträchtigte. Software-Updates kompensierten dies jedoch und stellten einen Großteil der Funktionalität des Geräts wieder her – so konnte Arbaugh beispielsweise die Schnittstelle weiterhin nutzen.

- Im Mai 2023 genehmigte die US-amerikanische Food and Drug Administration die Beta Bionics iLet ACE Pumpe und die Dosierungssoftware. Damit ist das iLet Bionic Pancreas-System für Personen ab sechs Jahren mit Typ-1-Diabetes geeignet. Diese automatisierte Insulinabgabelösung benötigt zur Initialisierung lediglich das Körpergewicht des Benutzers und vereinfacht die Mahlzeitenplanung durch eine „Mahlzeitenankündigung“ anstelle der Kohlenhydratzählung.

- Im November 2023 erhielt das iLet Bionic Pancreas weitere Anerkennung für seine klinische Wirksamkeit, als die FDA die Zulassung erteilte – gekennzeichnet durch Daten, die signifikante Senkungen des HbA1c-Werts und eine verbesserte Glukosekontrolle im Zielbereich zeigten.

- Im September 2024 erhielt das Blindsight-Implantat von Neuralink, das das Sehvermögen durch Stimulation des visuellen Kortex wiederherstellen soll, die Breakthrough Device Designation der FDA – eine behördliche Anerkennung, die die Entwicklung dieser experimentellen Prothese beschleunigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.