Global Medical Injection Molding Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.17 Billion

USD

35.52 Billion

2025

2033

USD

24.17 Billion

USD

35.52 Billion

2025

2033

| 2026 –2033 | |

| USD 24.17 Billion | |

| USD 35.52 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Spritzgussteile nach System (Heißkanal- und Kaltkanalsystem), Klasse (Klasse I, Klasse II und Klasse III), Material (Kunststoff und Metall) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Spritzgussteile

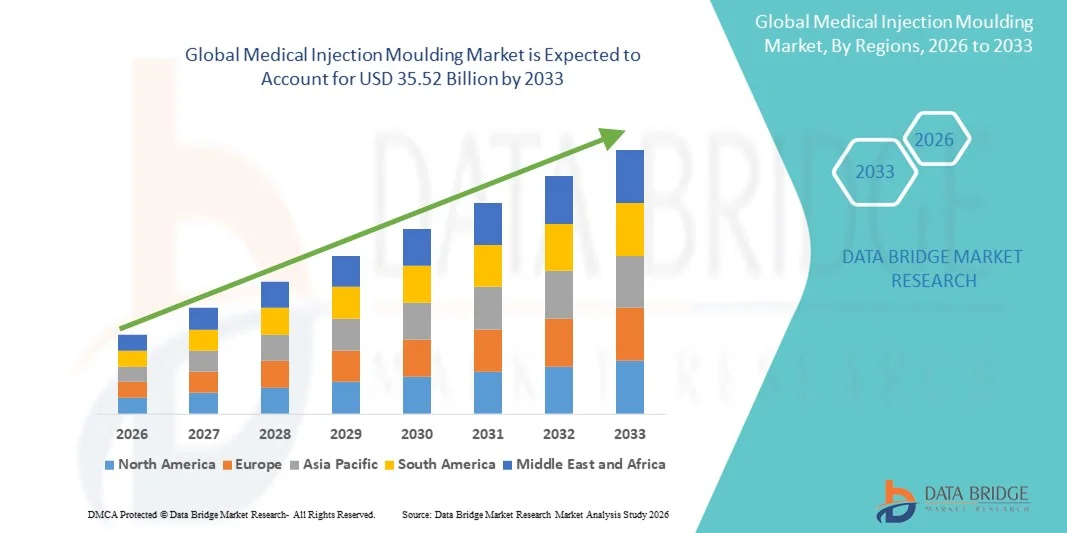

- Der globale Markt für medizinische Spritzgussteile hatte im Jahr 2025 einen Wert von 24,17 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 35,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,93 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach präzisionsgefertigten medizinischen Komponenten wie Spritzen, Teilen für Diagnosegeräte, chirurgischen Instrumenten und anderen Gesundheitsprodukten angetrieben, bedingt durch steigende Gesundheitsausgaben, technologische Fortschritte bei Materialien und die zunehmende Verbreitung chronischer Krankheiten weltweit.

- Darüber hinaus veranlassen die kontinuierliche Innovation bei biokompatiblen Polymeren, die zunehmende Verbreitung automatisierter und effizienter Fertigungsprozesse sowie strenge regulatorische Standards für die Qualität von Medizinprodukten die Hersteller, ihre Kapazitäten zu erweitern und in fortschrittliche Spritzgussverfahren zu investieren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Spritzgusstechnologien für Medizinprodukte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für medizinische Spritzgussverfahren

- Das medizinische Spritzgießen, das zur Herstellung hochpräziser Komponenten wie Spritzen, Teile für Diagnosegeräte, chirurgische Instrumente und Implantate eingesetzt wird, gewinnt im Ökosystem der medizinischen Fertigung zunehmend an Bedeutung, da es eine sterile, reproduzierbare und kosteneffiziente Produktion in großem Maßstab sowohl für Einweg- als auch für langlebige Medizinprodukte ermöglicht.

- Die steigende Nachfrage nach spritzgegossenen Medizinkomponenten wird primär durch die weltweit steigenden Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und den Trend zu minimalinvasiven Verfahren sowie durch die starke Präferenz der Industrie für hochpräzise, kontaminationskontrollierte Fertigungstechnologien angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für medizinische Spritzgussteile. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Anforderungen und die frühzeitige Einführung automatisierter Spritzgusstechnologien zurückzuführen. In den USA wächst die Nachfrage sprunghaft an, angetrieben durch Innovationen in den Bereichen Diagnostik, Arzneimittelverabreichung und Herstellung chirurgischer Instrumente.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Spritzgussteile sein. Dies ist auf die rasche Expansion der Medizingeräteproduktion, steigende Investitionen in die Fertigungskapazitäten im Gesundheitswesen und kosteneffiziente Großproduktion in Ländern wie China und Indien zurückzuführen, wodurch der regionale Marktanteil Jahr für Jahr zunimmt.

- Der Kunststoffsektor dominierte den Markt für medizinische Spritzgussteile mit einem Anteil von 55,7 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung in medizinischen Einwegprodukten, Gehäusen für Diagnosegeräte und Komponenten für das Flüssigkeitsmanagement zurückzuführen, unterstützt durch die Verfügbarkeit fortschrittlicher Polymere in medizinischer Qualität, die hohe Leistungsfähigkeit, Biokompatibilität und Fertigungsflexibilität ermöglichen.

Berichtsumfang und Marktsegmentierung für medizinische Spritzgussverfahren

|

Attribute |

Wichtige Markteinblicke in die medizinische Spritzgusstechnik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends im Bereich medizinischer Spritzgussverfahren

Beschleunigter Übergang zu Mikro-Injektion und Hochpräzisionsformung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Spritzgussteile ist die zunehmende Verlagerung hin zum Mikro-Spritzgießen und zur Ultrapräzisionsfertigung, angetrieben durch die steigende Nachfrage nach miniaturisierten Medizingeräten , Wearables, Implantaten und fortschrittlichen Diagnosekomponenten, die extrem enge Toleranzen und eine kontaminationskontrollierte Produktion erfordern.

- Beispielsweise haben Westfall Technik und Accumold ihre Mikrospritzgusskapazitäten erweitert, um Mikrokatheter, mikrofluidische Komponenten und komplexe Teile für die Medikamentenverabreichung herzustellen, die mit herkömmlichen Spritzgussverfahren nicht gefertigt werden können. Ebenso haben sich Unternehmen wie Phillips-Medisize auf Präzisionsspritzguss für komplexe medizinische Baugruppen spezialisiert, die in vernetzten Inhalatoren und Autoinjektoren verwendet werden.

- KI-gestützte Prozessoptimierung und maschinelles Lernen in der Qualitätskontrolle etablieren sich in Spritzgießsystemen, um die Fehlererkennung zu verbessern, die Prozesswiederholbarkeit zu erhöhen und Ausschuss zu reduzieren. Führende Anlagenhersteller wie Engel und Arburg integrieren beispielsweise KI-gestützte Prozessüberwachung, um Abweichungen im Schmelzfluss, im Kavitätendruck und in den Kühlzyklen während des Spritzgießprozesses automatisch zu korrigieren. Darüber hinaus bieten IoT-fähige Spritzgießmaschinen Echtzeit-Leistungsanalysen und vorausschauende Wartungsfunktionen für medizinisch regulierte Umgebungen.

- Die nahtlose Integration von Spritzgießprozessen mit automatisierten Montagelinien und Reinraumrobotern ermöglicht eine höhere Effizienz in der Massenproduktion von Medizinprodukten. Über eine einzige digitale Schnittstelle können Hersteller Spritzgießanlagen mit Modulen für Bildverarbeitung, Sterilisationsüberwachung und Verpackung verbinden und so den Produktionsablauf optimieren.

- Dieser Trend hin zu miniaturisierten, intelligenten und automatisierten Spritzgussverfahren für Medizinprodukte verändert grundlegend die Erwartungen an die Medizingeräteproduktion. Unternehmen wie Proto Labs und Spectrum Plastics Group investieren daher massiv in fortschrittliche Spritzgusszellen, die die für Medizinprodukte der nächsten Generation notwendige Mikrostrukturreplikation und automatisierte Qualitätsprüfung ermöglichen.

- Die Nachfrage nach Lösungen für den medizinischen Spritzguss, die Automatisierung, Präzision und digitale Integration bieten, wächst in den Bereichen Diagnostik, Chirurgie und Arzneimittelverabreichung rasant, da Hersteller bei der Geräteproduktion zunehmend Wert auf Skalierbarkeit, Genauigkeit und die Einhaltung regulatorischer Vorgaben legen.

Marktdynamik der medizinischen Spritzgusstechnik

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage im Gesundheitswesen und Miniaturisierung von Geräten

- Die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitsausgaben und die weltweite Nachfrage nach hochpräzisen medizinischen Komponenten sind wesentliche Treiber für die wachsende Verbreitung des Spritzgussverfahrens im gesamten Ökosystem der Medizingeräteherstellung.

- Beispielsweise erweiterte GW Plastics (heute Nolato) im Jahr 2025 seine Reinraum-Spritzgießkapazitäten, um die steigende Nachfrage nach Komponenten für die Medikamentenverabreichung und minimalinvasiven chirurgischen Produkten zu decken. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum der Medizintechnik-Spritzgießindustrie im Prognosezeitraum vorantreiben werden.

- Da Gesundheitsdienstleister und OEMs nach fortschrittlichen Komponenten für Diagnostik, Medikamentenverabreichung und Mikrofluidik suchen, bietet das Spritzgießen eine hohe Wiederholgenauigkeit, sterile Produktion und die Möglichkeit, komplexe Geometrien herzustellen, die mit traditionellen Fertigungsmethoden nicht erreicht werden können.

- Darüber hinaus führt der zunehmende Trend hin zu vernetzten Medizingeräten, tragbaren Gesundheitstechnologien und Einwegkomponenten dazu, dass das Spritzgießen zu einem zentralen Fertigungsverfahren wird, das eine nahtlose Produktionsskalierbarkeit und Kompatibilität mit fortschrittlichen Polymeren in medizinischer Qualität und Spezialmaterialien bietet.

- Die Vorteile der Massenproduktion, die Reinraumtauglichkeit und die Möglichkeit zur Integration von Merkmalen wie Mikrokanälen, Feintoleranzmechanismen und eingebetteten Komponenten sind Schlüsselfaktoren für die zunehmende Verbreitung von Spritzgussteilen sowohl bei Medizinprodukten mit niedrigem als auch mit hohem Risiko. Der Trend zu Automatisierung und digitalisierten Spritzgießsystemen beschleunigt die Marktakzeptanz zusätzlich.

Zurückhaltung/Herausforderung

Hautirritationsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich strenger regulatorischer Vorgaben, Validierungsprotokolle und Materialzulassungsanforderungen stellen erhebliche Herausforderungen für eine breitere Marktexpansion dar, da medizinische Spritzgussteile strenge Standards in Bezug auf Biokompatibilität, Sterilität und langfristige Patientensicherheit erfüllen müssen.

- Beispielsweise können Verzögerungen durch behördliche Prüfungen, Materialzertifizierungsverfahren oder Probleme bei der fertigungsgerechten Konstruktion die Markteinführungszeit neuer Medizinprodukte, die auf spritzgegossenen Teilen basieren, verlängern.

- Die Bewältigung dieser Compliance-Herausforderungen durch solide Dokumentationspraktiken, validierte Produktionsprozesse und kontinuierliche Qualitätskontrolle ist unerlässlich, um Vertrauen bei Herstellern von Medizinprodukten aufzubauen. Unternehmen wie Phillips-Medisize und Nypro betonen ihre regulatorische Expertise und Validierungskompetenz, um ihren Kunden gleichbleibende Qualität zu garantieren. Darüber hinaus können die hohen Investitionskosten für Reinraumanlagen, moderne Spritzgussmaschinen und Präzisionswerkzeuge eine Hürde für kleinere Hersteller oder Unternehmen in preissensiblen Märkten darstellen.

- Obwohl die Kosten für Ausrüstung und Material allmählich sinken, kann die wahrgenommene Komplexität der regulatorisch bedingten Produktion die Akzeptanz bei aufstrebenden Medizintechnik-Startups weiterhin behindern, insbesondere bei solchen, denen es an Expertise in ISO 13485, FDA-Anforderungen oder globalen Materialkonformitätsrichtlinien mangelt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Schulungen, Investitionen in vorschriftskonforme Infrastruktur und einen breiteren Zugang zu kosteneffizienten Formgebungstechnologien wird für ein nachhaltiges, langfristiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für medizinische Spritzgussverfahren

Der Markt ist nach System, Klasse und Material segmentiert.

- Nach System

Basierend auf dem verwendeten System ist der Markt für medizinische Spritzgussteile in Heißkanal- und Kaltkanalsysteme unterteilt. Das Heißkanalsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, Materialverschwendung zu reduzieren, Zykluszeiten zu verkürzen und eine hochpräzise Produktion zu ermöglichen, die für die Herstellung von medizinischen Komponenten in großen Stückzahlen unerlässlich ist. Hersteller setzen stark auf Heißkanalsysteme, um konsistente, kontaminationsfreie Teile für Diagnostik, Arzneimittelverabreichung und chirurgische Verbrauchsmaterialien zu produzieren. Ihre Kompatibilität mit modernen Polymeren und ihre Eignung für automatisierte Reinraumumgebungen fördern die Akzeptanz bei führenden Medizintechnikunternehmen zusätzlich. Die zunehmende Komplexität medizinischer Designs und die steigenden regulatorischen Anforderungen an Präzision und Sterilität stärken weiterhin die Vormachtstellung von Heißkanalsystemen in der globalen Produktion.

Für das Segment der Kaltkanalsysteme wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage aus der Kleinserien-, Prototypen- und kundenspezifischen Medizingerätefertigung. Kaltkanalsysteme bieten geringere Werkzeugkosten und sind daher die bevorzugte Wahl für aufstrebende OEMs und die Entwicklung neuer Medizinkomponenten. Ihre Fähigkeit, scherempfindliche und Spezialpolymere, einschließlich biologisch abbaubarer und bioresorbierbarer Materialien, zu verarbeiten, fördert das Wachstum zusätzlich. Flexibilität bei Designänderungen und einfache Wartung machen Kaltkanalsysteme ideal für schnelle Innovationszyklen. Mit der Expansion der Medizintechnikmärkte hin zu personalisierten Geräten und Kleinserien wird ein rasantes Wachstum des Kaltkanalspritzgusses erwartet.

- Nach Klasse

Basierend auf der Produktklasse ist der Markt für medizinische Spritzgussteile in die Klassen I, II und III unterteilt. Das Segment Klasse I dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums war die Produktion von Einwegprodukten und Medizinprodukten mit geringem Risiko, wie z. B. Konnektoren, Spritzen, Kappen, Gehäuse und diagnostische Verbrauchsmaterialien. Diese Produkte profitieren von kürzeren Zulassungsfristen, wodurch Hersteller effizient skalieren und die steigende globale Nachfrage im Gesundheitswesen decken können. Das Wachstum bei patientennahen Tests, Initiativen im Bereich der öffentlichen Gesundheit und häuslichen Pflegedienstleistungen trägt weiterhin zum steigenden Verbrauch von Spritzgussprodukten der Klasse I bei. Die Kombination aus großflächiger Anwendung, geringer Komplexität und globaler Verbreitung festigt die Position der Klasse I als dominierendes Segment im Markt für medizinische Spritzgussteile.

Für das Segment der Medizinprodukte der Klasse II wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Diagnostika, Medikamentenverabreichungssystemen und minimalinvasiven chirurgischen Instrumenten. Diese Geräte erfordern höchste Präzision, Biokompatibilität und Langlebigkeit – Eigenschaften, die moderne Spritzgusstechnologien effektiv gewährleisten. Die zunehmende Verbreitung von Wearables und vernetzten Medizinprodukten verstärkt den Bedarf an spezialisierten Spritzgussteilen zusätzlich. Steigende Investitionen in Forschung und Entwicklung sowie die Verlagerung hin zu anspruchsvollen Medizinprodukten mit mittlerem Risiko erweitern die Produktionsmöglichkeiten. Da sich Gesundheitssysteme weltweit auf technologisch fortschrittlichere und patientenorientiertere Lösungen konzentrieren, wird ein deutlicher Anstieg der Produktion von Medizinprodukten der Klasse II erwartet.

- Nach Material

Basierend auf dem Material ist der Markt für medizinische Spritzgussteile in Kunststoff und Metall unterteilt. Das Kunststoffsegment dominierte den Markt mit einem Umsatzanteil von 55,7 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung von Kunststoffen in Einweg- und Mehrweg-Medizinprodukten für diagnostische, therapeutische und flüssigkeitsmanagementbezogene Anwendungen zurückzuführen. Medizinisch zugelassene Polymere wie Polypropylen, Polycarbonat und Silikon bieten hervorragende Biokompatibilität, Sterilisierbarkeit und Designflexibilität und sind daher für moderne Gesundheitsprodukte unverzichtbar. Rasante Fortschritte in der Polymertechnologie, darunter antimikrobielle und transparente Varianten, erweitern das Anwendungspotenzial zusätzlich. Der weltweite Trend hin zu Einwegprodukten und die Massenproduktion festigen die Position von Kunststoffspritzguss als dominierendes Material in der Medizintechnik.

Dem Metallsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach hochfesten, miniaturisierten Bauteilen für orthopädische Instrumente, Zahnimplantate und chirurgische Geräte. Metallspritzguss ermöglicht die Herstellung komplexer Geometrien mit exzellenten mechanischen Eigenschaften und bietet eine kostengünstige Alternative zur traditionellen Zerspanung. Die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe steigert den Bedarf an langlebigen und hochpräzisen Metallkomponenten. Fortschritte in der Verarbeitung von Titan, Edelstahl und Kobalt-Chrom erweitern die Bedeutung des Metallspritzgusses für risikoreiche Medizinprodukte. Da Innovationen im Gesundheitswesen hin zu robusteren und langlebigeren Lösungen fortschreiten, wird ein rasantes Wachstum des Metallsegments erwartet.

Regionale Analyse des Marktes für medizinische Spritzgussteile

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für medizinische Spritzgussteile. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Anforderungen und die frühzeitige Einführung automatisierter Spritzgusstechnologien zurückzuführen.

- Die Medizintechnikhersteller der Region legen Wert auf Genauigkeit, Biokompatibilität und Skalierbarkeit und fördern so die Verbreitung von spritzgegossenen Teilen in den Bereichen Diagnostik, Arzneimittelverabreichungssysteme und minimalinvasive chirurgische Instrumente.

- Darüber hinaus festigen steigende Investitionen in automatisierte Produktionstechnologien, strenge regulatorische Standards und der Trend hin zu kosteneffizienter Massenfertigung weiterhin Nordamerikas führende Position im globalen Markt für medizinische Spritzgussteile.

Einblick in den US-amerikanischen Markt für medizinische Spritzgussverfahren

Der US-amerikanische Markt für medizinische Spritzgussteile erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die starke Präsenz von Medizinprodukteherstellern und die hohe Nachfrage nach präzisionsgeformten Komponenten für Diagnostik, Medikamentenverabreichung und chirurgische Instrumente. Hersteller setzen auf automatisierte und hocheffiziente Produktion, um regulatorische Standards und die Anforderungen des Gesundheitswesens zu erfüllen. Die zunehmende Verwendung von Einwegprodukten und minimalinvasiven Instrumenten treibt das Marktwachstum zusätzlich an. Darüber hinaus unterstützt die Integration moderner Polymere und Reinraumproduktionssysteme die Herstellung komplexer, hochwertiger Medizinprodukte. Steigende Investitionen führender OEMs in Forschung und Entwicklung sowie Innovationen beflügeln den US-Markt weiterhin. Zudem machen die Einhaltung regulatorischer Vorgaben und technologische Fortschritte die USA zu einem Zentrum für innovative spritzgegossene Medizinprodukte.

Einblick in den europäischen Markt für medizinische Spritzgussteile

Der europäische Markt für medizinische Spritzgussteile wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Vorschriften für Medizinprodukte und die steigende Nachfrage nach hochpräzisen, biokompatiblen Komponenten. Steigende Gesundheitsausgaben, die alternde Bevölkerung und die Urbanisierung fördern den Einsatz von Spritzgussteilen in der Diagnostik, der Medikamentenverabreichung und der Chirurgie. Hersteller in Deutschland, Frankreich und Italien investieren in automatisierte Produktionssysteme und fortschrittliche Polymertechnologien, um den wachsenden Anforderungen gerecht zu werden. Europäische OEMs integrieren zunehmend spritzgegossene Komponenten in medizinischer Qualität sowohl in neue Medizinprodukte als auch in Nachrüstungen. Nachhaltigkeitsinitiativen und energieeffiziente Produktionsprozesse tragen ebenfalls zum Wachstum bei. Der Fokus der Region auf Innovation und Qualität stärkt Europas Position auf dem Weltmarkt.

Einblick in den britischen Markt für medizinische Spritzgussverfahren

Der britische Markt für medizinische Spritzgussteile wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur und ein starker Fokus auf die heimische Medizintechnikproduktion. Die zunehmende Verbreitung chronischer Erkrankungen und die Nachfrage nach Einweg- und miniaturisierten Medizinkomponenten fördern das Marktwachstum. Darüber hinaus tragen staatliche Initiativen zur Stärkung der lokalen Medizintechnikproduktion und die Einführung fortschrittlicher Spritzgusstechnologien für Polymere und Metalle zum Wachstum bei. Die etablierte Lieferkette, der robuste E-Commerce und das Produktionsökosystem Großbritanniens fördern zusätzlich die Herstellung und den Vertrieb hochwertiger Spritzgussteile für die Medizintechnik. Das wachsende Bewusstsein für die Einhaltung gesetzlicher Vorschriften und Produktsicherheit verstärkt die Präferenz für lokal produzierte, präzisionsgefertigte Medizinprodukte.

Einblick in den deutschen Markt für medizinische Spritzgussverfahren

Der deutsche Markt für medizinische Spritzgussteile wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die starke industrielle Basis und die steigende Nachfrage nach leistungsstarken und nachhaltigen Medizinkomponenten. Der Fokus des Landes auf Innovation, Präzisionstechnik und umweltbewusste Fertigung fördert die Einführung automatisierter Spritzgussverfahren. Deutsche Hersteller integrieren Metall- und Kunststoffformteile in fortschrittliche chirurgische Instrumente, Implantate und Diagnosegeräte. Der Fokus auf Qualität, Langlebigkeit und Biokompatibilität treibt das Marktwachstum an. Darüber hinaus beschleunigen Kooperationen zwischen OEMs und Technologieanbietern die Entwicklung von Medizinkomponenten der nächsten Generation. Die zunehmende Nachfrage nach hochpräzisen und kundenspezifischen Lösungen stärkt Deutschlands führende Position auf dem europäischen Markt.

Einblick in den Markt für medizinische Spritzgussteile im asiatisch-pazifischen Raum

Der Markt für medizinische Spritzgussteile im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die rasante Urbanisierung und die wachsende Nachfrage nach fortschrittlichen Medizinprodukten in Ländern wie China, Indien und Japan. Die zunehmende Verwendung von Einweg-Medizinprodukten, Medikamentenverabreichungssystemen und Diagnosekomponenten treibt das Marktwachstum weiter an. Die Region entwickelt sich aufgrund kostengünstiger Produktion, der Verfügbarkeit qualifizierter Arbeitskräfte und staatlicher Förderung der Gesundheitsinfrastruktur zu einem Produktionszentrum für spritzgegossene Medizinprodukte. Steigende Investitionen in Reinraumanlagen und die Anwendung moderner Polymer- und Metallformtechnologien verstärken das Wachstum zusätzlich. Darüber hinaus tragen die zunehmenden Exporte von Medizinprodukten aus dem asiatisch-pazifischen Raum in die globalen Märkte zum rasanten Wachstum des Marktes bei.

Einblick in den japanischen Markt für medizinische Spritzgussteile

Der japanische Markt für medizinische Spritzgussteile gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Nachfrage nach minimalinvasiven und tragbaren Geräten sowie des Fokus auf Präzisionsfertigung zunehmend an Dynamik. Die verstärkte Nutzung von Reinraumproduktion, automatisierten Spritzgießsystemen und modernen Polymeren ermöglicht die Herstellung hochwertiger Komponenten für Diagnostik, Medikamentenverabreichung und Chirurgie. Die alternde Bevölkerung und die Nachfrage nach benutzerfreundlicheren und sichereren Medizinprodukten treiben das Marktwachstum zusätzlich an. Die Integration von IoT-fähigen Medizinprodukten und vernetzten Gesundheitslösungen fördert die Verwendung von Spritzgussteilen. Staatliche Förderung von Innovationen im Gesundheitswesen und die starke Präsenz inländischer OEMs tragen zu einer stetigen Marktexpansion bei. Der zunehmende Fokus auf Qualität, Biokompatibilität und Langlebigkeit stärkt Japans Position als Schlüsselmarkt im asiatisch-pazifischen Raum.

Einblick in den indischen Markt für medizinische Spritzgussverfahren

Der indische Markt für medizinische Spritzgussteile wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die hohe Nachfrage nach kostengünstigen, präzisionsgeformten Bauteilen. Indien entwickelt sich zu einem wichtigen Zentrum für die Herstellung von medizinischen Einwegprodukten, Diagnosekomponenten und Medikamentenverabreichungssystemen. Staatliche Initiativen zur Förderung der Medizintechnik und der intelligenten Krankenhausinfrastruktur unterstützen das Marktwachstum. Die Verfügbarkeit erschwinglicher Materialien, qualifizierter Arbeitskräfte und inländischer Spritzgusshersteller trägt zusätzlich zur Marktakzeptanz bei. Darüber hinaus steigern wachsende Exporte von spritzgegossenen medizinischen Komponenten auf die Weltmärkte das Umsatzpotenzial. Die steigende Nachfrage nach Einwegprodukten, minimalinvasiven Instrumenten und Innovationen im Gesundheitswesen treibt das Marktwachstum in Indien weiterhin an.

Marktanteil im Bereich medizinisches Spritzgießen

Die Medizintechnik-Spritzgussindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- C&J Industries (USA)

- HTI Plastics (USA)

- AMS Micromedical LLC (USA)

- Currier Plastics Inc. (USA)

- Proto Labs, Inc. (USA)

- Johnson Precision Inc. (USA)

- Metro Mold & Design (USA)

- Harbec (USA)

- Milacron (Hillenbrand Inc.) (USA)

- Alle Kunststoffe (USA)

- Biomerics LLC (USA)

- Die Rodon Group (USA)

- EVCO Plastics (USA)

- Tessy Plastics (USA)

- Formplast GmbH (Deutschland)

- H&K Müller GmbH & Co. KG (Deutschland)

- ENGEL Austria GmbH (Österreich)

- Phillips Medisize (USA)

- Freudenberg Medical (Deutschland)

- West Pharmaceutical Services, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für medizinische Spritzgussteile?

- Im November 2025 gab Vance Street Capital die Übernahme von Injectech bekannt und erweiterte damit seine Plattform VSC Medical Molding um verbesserte Lösungen für Präzisionsspritzguss und Fluidmanagement in der Medizintechnik und den Biowissenschaften. Durch die Kombination der kundenspezifischen, spritzgegossenen Fluidsteuerungskomponenten von Injectech mit den Präzisionsform- und Werkzeugbaukompetenzen von VSC wird das Angebot im Bereich der Medizintechnikfertigung weltweit erweitert.

- Im Oktober 2025 präsentierte ROSTI Integrated Manufacturing Solutions in Partnerschaft mit IDC auf der MedTec China 2025 seine wegweisenden Kompetenzen im Bereich Design und Fertigung von Medizinprodukten, darunter fortschrittliche Spritzguss-, optische Formgebungs- und Präzisionsmontagelösungen für dynamische Medizinmärkte.

- Im Juli 2025 gab Europlaz, ein in Großbritannien ansässiger Auftragsfertiger, der sich auf medizinische Spritzgussteile spezialisiert hat, bekannt, dass er eine FDA-Inspektion erfolgreich bestanden hat und die Produktion durch erweiterte Reinraumkapazitäten ausbaut, um Medizintechnikkunden zu bedienen und seine Position auf dem US-amerikanischen und globalen Markt zu stärken.

- Im April 2025 kündigte C&J Industries eine bedeutende Erweiterung ihrer Produktionsanlagen für medizinische Kunststoff-Spritzgussteile an. Dazu gehören ein neuer Reinraum der ISO-Klasse 7/8 und zusätzliche Spritzgießmaschinen zur Steigerung der Produktion von Komponenten für medizinische Geräte. Diese Erweiterung ermöglicht hochpräzises Spritzgießen für Einweg- und langlebige Medizinprodukte.

- Im Februar 2023 lieferte der österreichische Maschinenbauer ENGEL zwei der größten jemals gebauten Spritzgießmaschinen an einen Kunden in Nordamerika aus und setzte damit einen Meilenstein im Einsatz von Hochleistungsspritzgießmaschinen. Die beiden Maschinen verfügen über eine Schließkraft von je 8.000 Tonnen und sind für die Serienfertigung ausgelegt. Sie demonstrieren die nachhaltige industrielle Skalierung der Spritzgießtechnologie, die auch die Herstellung komplexer Bauteile, einschließlich potenzieller Werkzeuge für Medizinprodukte, ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.