Global Medical Practice Management Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.87 Billion

USD

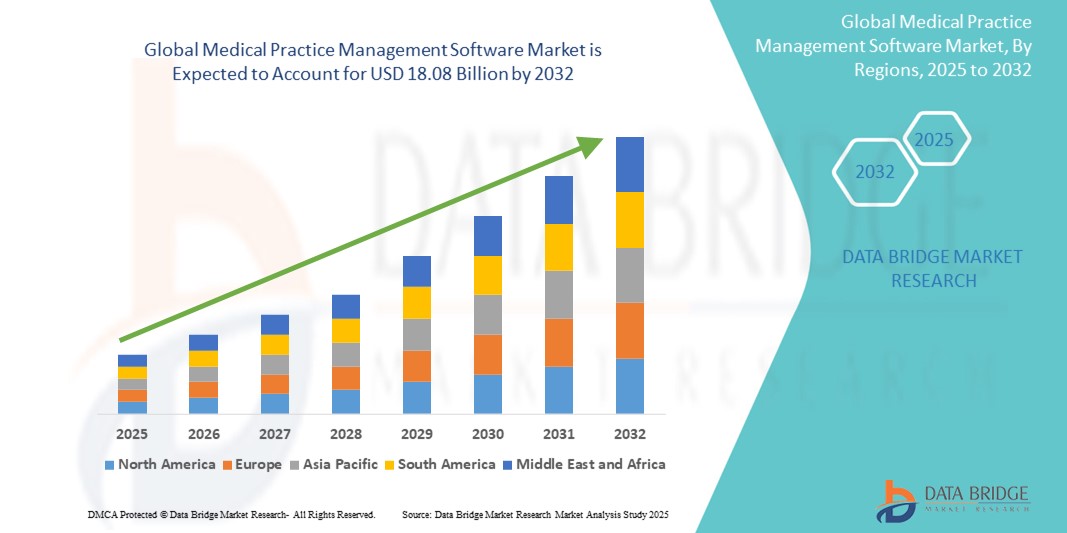

18.08 Billion

2024

2032

USD

8.87 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.87 Billion | |

| USD 18.08 Billion | |

| % | |

|

Globale Marktsegmentierung für Praxismanagement-Software für den Arztbereich nach Produkttyp (integriert und eigenständig), Komponente (Software und Dienste), Bereitstellungsmodus (vor Ort/nur Desktop, webbasiert und Cloud-basiert), Endbenutzer (Arzt, Apotheker, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Arztpraxisverwaltungssoftware

- Der globale Markt für Praxismanagement-Software wurde im Jahr 2024 auf 8,87 Milliarden US-Dollar geschätzt und soll bis 2032 18,08 Milliarden US-Dollar erreichen , bei einer CAGR von 9,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an effizientem Workflow-Management, elektronischer Dokumentation und administrativer Automatisierung in der Gesundheitspraxis vorangetrieben, was die Akzeptanz in Kliniken und Krankenhäusern weltweit fördert.

- Darüber hinaus etabliert die steigende Nachfrage nach integrierten Lösungen zur Optimierung der Patiententerminplanung, Abrechnung und Compliance Praxismanagement-Software als unverzichtbares Werkzeug im modernen Gesundheitswesen. Diese konvergierenden Faktoren beschleunigen die digitale Transformation in der Branche und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Praxismanagementsoftware

- Praxisverwaltungssoftware (MPMS), die zur Rationalisierung administrativer und betrieblicher Aufgaben in Gesundheitseinrichtungen entwickelt wurde, wird sowohl in kleinen als auch in großen Arztpraxen immer wichtiger, da sie die Effizienz der Arbeitsabläufe steigert, den Verwaltungsaufwand reduziert und das Patientenmanagement verbessert.

- Die wachsende Nachfrage nach MPMS wird vor allem durch die Digitalisierung der Gesundheitssysteme, steigende Patientenzahlen und den Bedarf an integrierten Lösungen für Terminplanung, Abrechnung, Berichterstattung und Einhaltung gesetzlicher Standards vorangetrieben.

- Nordamerika dominierte den Markt für Praxismanagement-Software mit dem größten Umsatzanteil von 43 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, unterstützende staatliche Initiativen zur Einführung elektronischer Patientenakten und eine hohe Durchdringung von IT-Lösungen in medizinischen Einrichtungen, insbesondere in den USA, wo kleine bis mittelgroße Praxen zunehmend auf Cloud-basierte MPMS-Plattformen zurückgreifen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Praxismanagementsoftware sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Investitionen in die IT-Infrastruktur im Gesundheitswesen zunehmen und die Nachfrage nach kostengünstigen Praxislösungen steigt.

- Das Cloud-basierte Segment dominierte den Markt für Praxismanagement-Software mit einem Marktanteil von 46,3 % im Jahr 2024, was auf die Skalierbarkeit, die geringeren Vorlaufkosten, den Fernzugriff und die zunehmende Präferenz der Gesundheitsdienstleister für flexible und sichere Lösungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Praxismanagement-Software

|

Eigenschaften |

Wichtige Markteinblicke in die Software zur Verwaltung medizinischer Praxen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Praxisverwaltungssoftware

„Cloudbasierte Lösungen und KI-gesteuerte Automatisierung verändern die Gesundheitsverwaltung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Praxismanagement-Software (MPMS) ist die zunehmende Verlagerung hin zu Cloud-basierten Lösungen mit integrierter künstlicher Intelligenz (KI) und maschinellem Lernen. Dieser Wandel revolutioniert die Art und Weise, wie Gesundheitseinrichtungen Terminplanung, Abrechnung, Patientenkommunikation und Berichtswesen verwalten.

- Athenahealth und AdvancedMD bieten beispielsweise robuste Cloud-basierte Plattformen an, die KI nutzen, um Terminerinnerungen zu automatisieren, Abrechnungszyklen zu optimieren und aus klinischen und finanziellen Daten umsetzbare Erkenntnisse zu gewinnen. Diese Funktionen steigern die Verwaltungseffizienz und verbessern die Patienteneinbindung.

- KI-gestützte MPMS-Lösungen können No-Show-Risiken intelligent vorhersagen, optimale Terminplanung empfehlen und Anomalien bei der Abrechnung oder Kodierung erkennen. Dies trägt dazu bei, Umsatzverluste zu reduzieren und den täglichen Betrieb zu optimieren. Kareo beispielsweise integriert intelligente Tools zur Terminplanungs- und Abrechnungsoptimierung auf Basis prädiktiver Analysen.

- Die Cloud-Integration gewährleistet zudem Skalierbarkeit, automatische Updates und Fernzugriff, was besonders für Praxen mit mehreren Standorten oder Anbieter mit Telemedizin-Komponenten wertvoll ist. Einheitliche Cloud-basierte Schnittstellen ermöglichen eine nahtlose Koordination zwischen Rezeption, Klinik und Backoffice und verbessern so die Gesamteffizienz der Arbeitsabläufe.

- Dieser Trend zu Cloud-nativen, intelligenten MPMS-Plattformen verändert die Erwartungen an den Praxisbetrieb. Anbieter suchen nach flexiblen, sicheren und automatisierungsgesteuerten Lösungen. Unternehmen wie eClinicalWorks erweitern ihr Angebot mit KI-gestützten Dokumentationstools und integrierten Modulen zur Patienteneinbindung, um den sich wandelnden Anforderungen der Anbieter gerecht zu werden.

- Die Nachfrage nach Cloud-basierten MPMS mit intelligenten Automatisierungsfunktionen wächst sowohl in großen Gesundheitssystemen als auch in unabhängigen Praxen rasant. Dies ist auf die zunehmende regulatorische Komplexität, den Drang nach Interoperabilität und die Notwendigkeit operativer Belastbarkeit in dynamischen Pflegeumgebungen zurückzuführen.

Marktdynamik von Praxisverwaltungssoftware

Treiber

„Steigender Bedarf an Digitalisierung und Workflow-Optimierung im Gesundheitswesen“

- Der globale Vorstoß zur Digitalisierung des Gesundheitswesens und die Notwendigkeit, die Arbeitsabläufe in Arztpraxen zu optimieren, sind wichtige Treiber für die Einführung von Praxismanagement-Software.

- So führte DrChrono beispielsweise im Jahr 2024 KI-gestützte Tools ein, die Berechtigungsprüfungen in Echtzeit, die automatische Erfassung von Gebühren und erweiterte Berichte unterstützen, wodurch der Verwaltungsaufwand reduziert und die Effizienz des Umsatzzyklus verbessert wird.

- Angesichts der wachsenden Patientenzahl und der Komplexität der Gesundheitsverwaltung bietet MPMS Funktionen wie Terminplanung, Versicherungsprüfung, Schadensabwicklung und Einhaltung gesetzlicher Vorschriften – alles von einer einzigen Plattform aus.

- Da Anbieter den Verwaltungsaufwand reduzieren, die Genauigkeit verbessern und eine rechtzeitige Erstattung sicherstellen möchten, sind MPMS-Plattformen zu unverzichtbaren Werkzeugen für die Praxisoptimierung geworden.

- Der Anstieg von Telemedizindiensten und wertorientierten Pflegemodellen treibt die Nachfrage nach integrierten, Cloud-basierten MPMS weiter an, die nahtlose virtuelle Besuche, Dokumentation und Nachuntersuchungen unterstützen

- Darüber hinaus ermutigen staatliche Anreize und regulatorische Vorgaben zur Einführung elektronischer Patientenakten (EHR) die Gesundheitsdienstleister, ergänzende MPMS-Lösungen für eine bessere klinische und finanzielle Abstimmung zu implementieren.

Einschränkung/Herausforderung

„Datenschutzbedenken und hohe Implementierungskosten“

- Trotz der vielen Vorteile wird die Einführung von MPMS durch Bedenken hinsichtlich Datenschutz, Cybersicherheitsrisiken und die hohen Anfangskosten für Bereitstellung und Schulung erschwert.

- Medizinische Daten sind hochsensibel, und Verstöße können schwerwiegende rechtliche und finanzielle Folgen haben. Die Einhaltung von Vorschriften wie HIPAA in den USA und DSGVO in Europa erfordert strenge Datenschutzprotokolle, deren Umsetzung für kleinere Praxen komplex und kostspielig sein kann.

- Kleinere Kliniken haben beispielsweise oft Schwierigkeiten, Ressourcen für eine sichere Cloud-Infrastruktur, Mitarbeiterschulungen und laufende Softwarewartung bereitzustellen. Darüber hinaus kann die Integration in bestehende EHR-Systeme oder Anwendungen von Drittanbietern technisch anspruchsvoll und zeitaufwändig sein.

- Während große Anbieter wie NextGen Healthcare und Allscripts ihr Engagement für Datensicherheit betonen und Compliance-fähige Plattformen anbieten, besteht bei einigen Anbietern weiterhin Skepsis hinsichtlich der Speicherung von Patienteninformationen in der Cloud.

- Um diese Hürden zu überwinden, bieten Anbieter modulare Preismodelle, verbesserten Benutzersupport sowie stärkere Verschlüsselungs- und Authentifizierungsfunktionen an. Dennoch bleiben die Einhaltung gesetzlicher Vorschriften und die erforderlichen Vorabinvestitionen ein Hindernis für die flächendeckende Einführung, insbesondere in Entwicklungsländern oder bei preisbewussten Anbietern.

Marktumfang für Praxismanagementsoftware

Der Markt ist nach Produkttyp, Komponente, Lieferart und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Praxismanagement-Software ist nach Produkttyp in integrierte und eigenständige Lösungen unterteilt. Das integrierte Segment hatte 2024 den größten Marktanteil, was auf die steigende Nachfrage nach Komplettlösungen zurückzuführen ist, die klinische, finanzielle und administrative Funktionen auf einer einzigen Plattform vereinen. Integrierte Systeme optimieren den Datenaustausch zwischen EHR-, Abrechnungs- und Terminplanungsmodulen, steigern die Arbeitseffizienz und minimieren Redundanz.

Das Standalone-Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, insbesondere bei kleinen und unabhängigen Praxen, die kostengünstige, anpassbare Tools suchen. Standalone-Lösungen ermöglichen es Kliniken, Funktionen wie Abrechnung oder Terminplanung gezielt einzusetzen, ohne den Aufwand einer vollständigen Integration. Dies bietet Flexibilität und vereinfacht die Schulung des Personals.

- Nach Komponente

Der Markt für Praxismanagement-Software ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt im Jahr 2024, angetrieben durch die zunehmende Digitalisierung des Gesundheitswesens und die weit verbreitete Nutzung von Cloud- und webbasierten Plattformen. Diese Softwaretools sind unerlässlich für die Automatisierung von Front-Office-Aufgaben, die Verwaltung von Ansprüchen, die Reduzierung des Papierkrams und die Gewährleistung der Datengenauigkeit.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich stark wachsen, da die Nachfrage nach Implementierungsunterstützung, Systemanpassung, Schulungen und fortlaufender technischer Unterstützung steigt. Da immer mehr Praxen fortschrittliche MPMS-Tools einsetzen, spielen Dienstleister eine entscheidende Rolle bei der Gewährleistung eines reibungslosen Onboardings und der Einhaltung der sich entwickelnden Gesundheitsvorschriften.

- Nach Liefermodus

Der Markt für Praxismanagement-Software ist nach Bereitstellungsart in On-Premises-/Desktop-, webbasierte und Cloud-Lösungen unterteilt. Das Cloud-Segment führte den Markt im Jahr 2024 mit 46,3 % an und erzielte aufgrund seiner Skalierbarkeit, der geringen Vorlaufkosten und der Fernzugriffsmöglichkeit den größten Umsatzanteil. Cloud-Plattformen werden von kleinen und mittleren Praxen aufgrund ihrer automatischen Updates, Datensicherungsmöglichkeiten und des geringeren IT-Wartungsaufwands zunehmend bevorzugt.

Das webbasierte Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf die Kompatibilität mit verschiedenen Geräten und den einfachen Zugriff über Internetbrowser zurückzuführen ist. Webbasierte MPMS bieten ein ausgewogenes Verhältnis zwischen Funktionalität und Erschwinglichkeit und erfreuen sich in aufstrebenden Gesundheitsmärkten zunehmender Beliebtheit.

- Nach Endbenutzer

Der Markt für Praxismanagement-Software ist nach Endnutzern in Ärzte, Apotheker, Diagnoselabore und andere segmentiert. Das Ärztesegment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil, da MPMS-Tools in Privatpraxen, Ambulanzen und Fachkliniken häufig zur Verwaltung von Terminen, Rezepten und Abrechnungen eingesetzt werden.

Das Segment der Diagnostiklabore wird voraussichtlich bis 2032 am stärksten wachsen, getrieben durch den Bedarf an effizienter Laborplanung, Testergebnisverfolgung und Integration in EHR-Systeme. Die steigende Nachfrage nach Labordigitalisierung und -automatisierung veranlasst Labore dazu, MPMS-Plattformen für Probenmanagement und Compliance-Tracking einzusetzen.

Regionale Analyse des Marktes für Praxisverwaltungssoftware

- Nordamerika dominierte den Markt für Praxismanagement-Software mit dem größten Umsatzanteil von 43 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, unterstützende staatliche Initiativen zur Einführung elektronischer Patientenakten und eine hohe Durchdringung von IT-Lösungen in medizinischen Einrichtungen, insbesondere in den USA, wo kleine bis mittelgroße Praxen zunehmend auf Cloud-basierte MPMS-Plattformen zurückgreifen.

- Anbieter in der Region priorisieren integrierte Plattformen, die die Verwaltungseffizienz steigern, wertorientierte Pflegemodelle unterstützen und die Einhaltung von Vorschriften wie HIPAA gewährleisten

- Diese starke Marktpräsenz wird zusätzlich durch hohe Gesundheitsausgaben, eine digital ausgereifte medizinische Belegschaft und kontinuierliche Innovationen regionaler Anbieter unterstützt, die cloudbasierte und KI-gestützte MPMS-Lösungen anbieten, die auf die Bedürfnisse sowohl kleiner Praxen als auch großer Gesundheitssysteme zugeschnitten sind.

Markteinblick in die US-amerikanische Praxisverwaltungssoftware

Der US-Markt für Praxismanagement-Software erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Akzeptanz von elektronischen Patientenakten (EHR) und strenge gesetzliche Auflagen wie HIPAA und MACRA zurückzuführen. Praxen in den USA investieren zunehmend in MPMS-Lösungen, um Abläufe zu optimieren, das Umsatzzyklusmanagement zu verbessern und Compliance-Anforderungen zu erfüllen. Die weit verbreitete Integration cloudbasierter Plattformen und KI-gesteuerter Automatisierung fördert die Akzeptanz sowohl in großen Gesundheitssystemen als auch in unabhängigen Praxen zusätzlich.

Markteinblick in die europäische Arztpraxisverwaltungssoftware

Der europäische Markt für Praxismanagement-Software wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch staatliche Initiativen im Bereich der digitalen Gesundheit, einen wachsenden Bedarf an Workflow-Optimierung und den zunehmenden Druck auf die Gesundheitssysteme zur Verbesserung der Verwaltungseffizienz unterstützt. Da der Datenschutz im Rahmen der DSGVO zunehmend an Bedeutung gewinnt, setzen Anbieter auf MPMS-Plattformen, die sichere und konforme Lösungen bieten. Die Nachfrage in öffentlichen und privaten Praxen steigt, insbesondere in Westeuropa, wo integrierte digitale Gesundheitsökosysteme zur Norm werden.

Markteinblick in die britische Praxisverwaltungssoftware

Der britische Markt für Praxismanagement-Software wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch die nationalen Bemühungen zur Digitalisierung des Gesundheitswesens im Rahmen des NHS. Praxen setzen MPMS ein, um den Verwaltungsaufwand zu reduzieren, Telemedizin-Dienste zu unterstützen und das Patientenmanagement zu verbessern. Der steigende Bedarf an Echtzeitzugriff auf Patientendaten und nahtloser Interoperabilität zwischen verschiedenen Versorgungseinrichtungen fördert die Einführung cloudbasierter und KI-gestützter Praxismanagement-Plattformen.

Markteinblick in die deutsche Arztpraxisverwaltungssoftware

Der deutsche Markt für Praxismanagement-Software dürfte stetig wachsen. Dies wird durch steigende Investitionen in Gesundheits-IT, strenge Datenschutzgesetze und die Nachfrage nach skalierbaren, interoperablen Lösungen vorangetrieben. Die Integration von MPMS in die deutsche Telematikinfrastruktur gewinnt insbesondere im ambulanten Bereich an Bedeutung. Der Fokus auf Datenschutz, qualitativ hochwertige Versorgung und effiziente Abrechnungsabwicklung führt dazu, dass Anbieter auf moderne, sichere und auf das deutsche Gesundheitswesen zugeschnittene Softwaresysteme setzen.

Markteinblicke für Praxismanagement-Software im asiatisch-pazifischen Raum

Der Markt für Praxismanagement-Software im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die zunehmende Digitalisierung des Gesundheitswesens, staatlich geförderte Gesundheitsreformen und steigende Investitionen des privaten Sektors vorangetrieben. Länder wie China, Indien und Japan erleben eine rasante Einführung cloudbasierter und mobilkompatibler MPMS-Lösungen, um die steigende Patientenzahl zu bewältigen und die Betriebseffizienz zu steigern. Besonders stark ist die Nachfrage in städtischen Kliniken und privaten Krankenhäusern, die kostengünstige und skalierbare Plattformen suchen.

Markteinblick in die Praxisverwaltungssoftware in Japan

Der japanische Markt für Praxismanagement-Software gewinnt aufgrund des stark urbanisierten Gesundheitssystems, der alternden Bevölkerung und der wachsenden Nachfrage nach optimierten Verwaltungsabläufen an Bedeutung. Japanische Kliniken und Krankenhäuser setzen MPMS ein, um koordinierte Versorgung, Telemedizin und Fernüberwachung zu unterstützen. Die starke Nachfrage nach digitalen Plattformen, die den japanischen IT-Standards im Gesundheitswesen entsprechen, sowie der Fokus auf Automatisierung und Datensicherheit tragen maßgeblich zum Marktwachstum bei.

Markteinblick in die Praxisverwaltungssoftware in Indien

Der indische Markt für Praxismanagement-Software erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Unterstützt wird er durch einen schnell wachsenden Gesundheitssektor, digitale Gesundheitsinitiativen wie Ayushman Bharat und die zunehmende Verbreitung von Internet- und Mobiltechnologien. Die Einführung von MPMS beschleunigt sich in Kliniken mit mehreren Fachrichtungen, Diagnoselaboren und Einzelpraxen, wobei die Nachfrage nach cloudbasierten, kostengünstigen Plattformen stark zunimmt. Lokale Anbieter und Start-ups spielen eine entscheidende Rolle, indem sie skalierbare Lösungen anbieten, die auf die individuellen Bedürfnisse des vielfältigen indischen Gesundheitssystems zugeschnitten sind.

Marktanteil von Arztpraxisverwaltungssoftware

Die Branche der Praxisverwaltungssoftware wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- athenahealth (USA)

- AdvancedMD, Inc. (USA)

- eClinicalWorks (USA)

- NXGN Management, LLC. (USA)

- Veradigm LLC (USA)

- McKesson Corporation (USA)

- Tebra Technologies, Inc. (USA)

- Greenway Health, LLC (USA)

- Oracle (USA)

- Epic Systems Corporation (USA)

- Henry Schein, Inc. (USA)

- Practice Fusion, Inc. (USA)

- GE HealthCare (USA)

- CompuGroup Medical (Deutschland)

- DocEngage (Indien)

- Practo Technologies Pvt. Ltd (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Praxismanagementsoftware für Ärzte?

- Im April 2023 führte Athenahealth neue KI-gestützte Erweiterungen seiner Praxismanagement-Plattform ein, darunter prädiktive Analysen für die Patiententerminplanung und ein automatisiertes Ablehnungsmanagement. Diese Funktionen zielen darauf ab, den Verwaltungsaufwand zu reduzieren, die Effizienz des Umsatzzyklus zu verbessern und Gesundheitsdienstleistern eine proaktivere Versorgung zu ermöglichen. Diese Entwicklung unterstreicht Athenahealths Engagement, fortschrittliche Technologien zu nutzen, um Praxisabläufe zu rationalisieren und die finanzielle Leistungsfähigkeit von Arztpraxen jeder Größe zu optimieren.

- Im März 2023 brachte AdvancedMD, ein führendes Unternehmen für cloudbasierte Gesundheitstechnologie, eine aktualisierte Suite integrierter Tools auf den Markt, die mobile Funktionen für Terminplanung, Patientenaufnahme und Abrechnung umfasst. Die Verbesserungen zielen darauf ab, hybride Versorgungsmodelle zu unterstützen und die Kommunikation zwischen Patient und Arzt zu verbessern. Dieser Schritt spiegelt den Fokus von AdvancedMD auf die Bereitstellung benutzerfreundlicher, skalierbarer MPMS-Lösungen wider, die den sich entwickelnden Praxisanforderungen in einer digital geprägten Gesundheitslandschaft gerecht werden.

- Im Februar 2023 kündigten Kareo und PatientPop – jetzt unter dem Namen Tebra – erweiterte KI-basierte Funktionen ihrer All-in-One-Plattform für das Praxismanagement an. Das Update umfasst automatisierte Abrechnung, Tools zur Patienteneinbindung und intelligente Reporting-Dashboards, die kleinen und mittleren Praxen helfen, ihre Gesundheitsversorgung und ihren Geschäftsbetrieb effizienter zu gestalten. Diese strategische Entwicklung unterstreicht Tebras kontinuierliche Investition in zugängliche, umfassende MPMS-Lösungen, die speziell auf unabhängige Anbieter zugeschnitten sind.

- Im Januar 2023 stellte eClinicalWorks sein neues Praxismanagement-Dashboard vor. Es bietet anpassbare Datenvisualisierungstools für operative Kennzahlen wie Patientenfluss, Umsatztrends und Abrechnungsgenauigkeit. Durch die Integration KI-gestützter Erkenntnisse ermöglicht dieses Update Gesundheitsadministratoren, datenbasierte Entscheidungen in Echtzeit zu treffen. Die Initiative steht im Einklang mit dem allgemeinen Branchentrend hin zu datenbasiertem Praxismanagement und verbesserten klinisch-operativen Synergien.

- Im Januar 2023 stellte NextGen Healthcare seine NextGen Enterprise PM 6.0 vor. Diese bietet verbesserte Interoperabilität, aktualisierte Compliance-Funktionen und erweiterte Automatisierung für das Schaden- und Inkassomanagement. Die Plattform wurde für multidisziplinäre und unternehmensweite Gesundheitsorganisationen entwickelt und legt den Schwerpunkt auf Skalierbarkeit und Sicherheit. Diese Entwicklung unterstreicht den Fokus von NextGen auf die Unterstützung komplexer Gesundheitsumgebungen durch robuste, gesetzeskonforme MPMS-Plattformen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.