Global Medication Delivery Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.72 Billion

USD

77.21 Billion

2025

2033

USD

47.72 Billion

USD

77.21 Billion

2025

2033

| 2026 –2033 | |

| USD 47.72 Billion | |

| USD 77.21 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Arzneimittelverabreichungssysteme nach Typ (orale, injektionsbasierte, inhalative/pulmonale, transdermale, transmukosale, trägerbasierte und sonstige Systeme), Technologie (Prodrugs, Implantate und Intrauterinpessare, gezielte Arzneimittelverabreichung, polymerbasierte Arzneimittelverabreichung und sonstige Technologien), Trägertyp (Liposomen, Nanopartikel, Mikrosphären, monoklonale Antikörper und sonstige), Anwendung (Herz-Kreislauf-Erkrankungen, Onkologie, Urologie, Diabetes, ZNS, Ophthalmologie, entzündliche Erkrankungen und Infektionen sowie sonstige Anwendungen) und Endnutzer (Krankenhäuser, Fachkliniken und klinische Forschungs- und Entwicklungszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamentenverabreichungssysteme

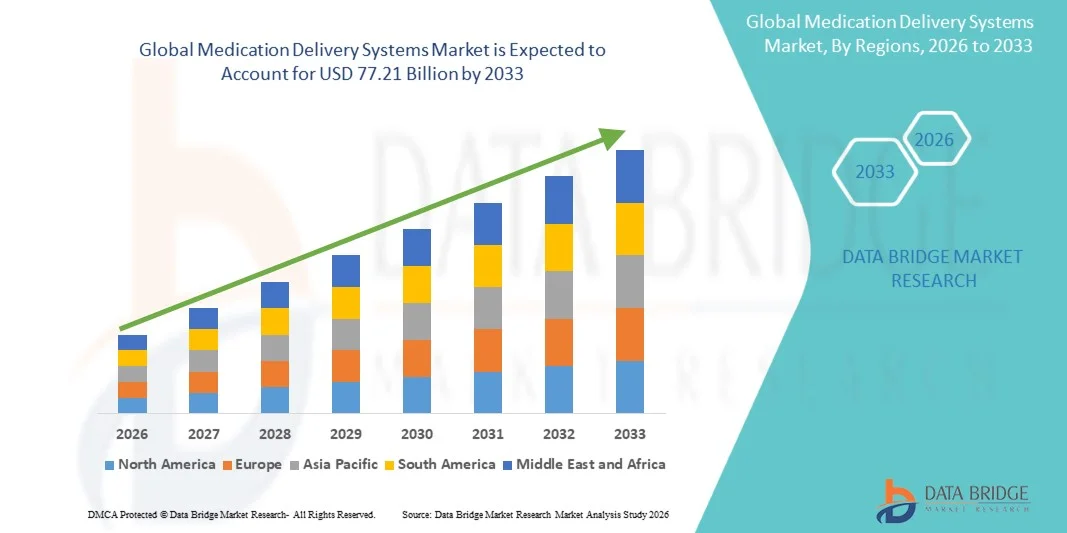

- Der globale Markt für Medikamentenverabreichungssysteme hatte im Jahr 2025 einen Wert von 47,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 77,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung chronischer Erkrankungen, die steigende Nachfrage nach fortschrittlichen Arzneimittelverabreichungsmethoden und kontinuierliche Innovationen in der Biotechnologie und bei pharmazeutischen Formulierungen mit dem Ziel einer verbesserten therapeutischen Wirksamkeit und Patientenadhärenz angetrieben.

- Zudem verändert die zunehmende Nutzung von Geräten zur Selbstverabreichung und für die häusliche Pflege, verbunden mit technologischen Fortschritten wie intelligenten Injektoren und Systemen zur kontrollierten Wirkstofffreisetzung, die Arzneimittelverabreichung grundlegend. Diese Faktoren verbessern gemeinsam die Präzision und den Komfort der Behandlung und beschleunigen so das globale Marktwachstum.

Marktanalyse für Medikamentenverabreichungssysteme

- Medikamentenverabreichungssysteme, zu denen Technologien wie Injektoren, Inhalatoren, transdermale Pflaster und Infusionsgeräte gehören, werden im modernen Gesundheitswesen immer wichtiger, um eine präzise, sichere und effiziente Verabreichung von Arzneimitteln im Krankenhaus und in der häuslichen Pflege zu gewährleisten.

- Die steigende Nachfrage nach fortschrittlichen Medikamentenverabreichungssystemen wird vor allem durch die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen, den wachsenden Bedarf an Lösungen zur Selbstverabreichung und die kontinuierliche Innovation bei Technologien zur gezielten und verzögerten Wirkstofffreisetzung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,3 % den globalen Markt für Medikamentenverabreichungssysteme. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller von Biopharmazeutika und Medizinprodukten zurückzuführen, die Innovationen im Bereich der Arzneimittelverabreichungstechnologien vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für fortschrittliche Behandlungsmethoden und die zunehmenden Investitionen in die pharmazeutische Forschung und Entwicklung in den Schwellenländern.

- Das Segment der injektionsbasierten Arzneimittelverabreichungssysteme dominierte den Markt mit dem größten Marktanteil von 46,7 % im Jahr 2025, was auf seine entscheidende Rolle bei der Behandlung chronischer Krankheiten, die verbesserte Bioverfügbarkeit und die zunehmende Verwendung von vorgefüllten Spritzen, Autoinjektoren und tragbaren Injektoren zur Selbstverabreichung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Medikamentenverabreichungssysteme

|

Attribute |

Medikamentenverabreichungssysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamentenverabreichungssysteme

Integration intelligenter und vernetzter Arzneimittelverabreichungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamentenverabreichungssysteme ist die Integration intelligenter Technologien und Konnektivitätsfunktionen wie IoT und KI in Medikamentenverabreichungsgeräte, die Echtzeitüberwachung, präzise Dosierung und verbesserte Patientenadhärenz ermöglichen.

- Beispielsweise nutzen der tragbare Injektor BD Libertas und das SmartPilot-System von Ypsomed integrierte Sensoren und Konnektivität, um Dosierungsdaten zu übertragen, sodass medizinisches Fachpersonal und Patienten den Behandlungsfortschritt aus der Ferne über digitale Plattformen verfolgen können.

- KI-gestützte Verabreichungssysteme können Patientendaten analysieren, um Medikamentenverabreichungspläne zu personalisieren, Anwendungsanomalien zu erkennen und vorausschauende Wartungshinweise für wiederverwendbare Injektoren oder Infusionspumpen auszugeben. Dieser datenbasierte Ansatz verbessert die Behandlungsergebnisse und die Therapietreue.

- Die zunehmende Bedeutung digitaler Gesundheitsökosysteme erleichtert die nahtlose Integration vernetzter Geräte in mobile Gesundheits-Apps und Telemedizinplattformen und ermöglicht so die synchronisierte Verwaltung von Medikamenten, Vitalfunktionen und Behandlungsplänen über einheitliche Dashboards.

- Dieser Trend hin zu intelligenten, datengesteuerten und patientenzentrierten Verabreichungssystemen verändert die Zukunft der Therapie und treibt die Entwicklung fortschrittlicher Plattformen für das Management chronischer Erkrankungen und die Präzisionsmedizin voran. Unternehmen wie West Pharmaceutical Services und Phillips-Medisize konzentrieren sich daher auf intelligente Injektoren mit drahtloser Konnektivität und Adhärenz-Tracking.

- Die Nachfrage nach vernetzten und automatisierten Verabreichungsgeräten steigt in Krankenhäusern, der häuslichen Pflege und bei der Selbstverabreichung rasant an, da Patienten und Gesundheitsdienstleister Wert auf Komfort, Genauigkeit und Fernüberwachung legen.

Marktdynamik von Medikamentenverabreichungssystemen

Treiber

Zunehmende Verbreitung chronischer Krankheiten und der Trend hin zu Selbstverabreichungsgeräten

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen sowie die steigende Nachfrage nach häuslicher Pflege sind ein wesentlicher Treiber des Marktes für Medikamentenverabreichungssysteme.

- Beispielsweise brachte Novo Nordisk im März 2025 einen Insulin-Pen der nächsten Generation mit erweitertem Dosisspeicher und Bluetooth-Konnektivität auf den Markt, um den Datenaustausch in Echtzeit mit medizinischen Fachkräften zu unterstützen und damit den Trend hin zu intelligenten Selbstverabreichungslösungen widerzuspiegeln.

- Da Patienten mehr Unabhängigkeit und Komfort anstreben, ermöglichen Medikamentenverabreichungssysteme wie Autoinjektoren, vorgefüllte Spritzen und tragbare Injektoren die Selbstverwaltung komplexer Therapien, verringern die Krankenhausabhängigkeit und verbessern die Lebensqualität.

- Darüber hinaus verbessern technologische Fortschritte in der Formulierungsforschung und im Gerätedesign die Stabilität, Bioverfügbarkeit und Dosierungsgenauigkeit von Arzneimitteln und unterstützen so die Anwendung fortschrittlicher Systeme in verschiedenen Therapiebereichen.

- Der zunehmende Fokus auf personalisierte Medizin, bei der die Behandlung auf die individuellen Bedürfnisse des Patienten zugeschnitten wird, treibt die Nachfrage nach Verabreichungssystemen, die eine kontrollierte und gezielte Applikation ermöglichen, insbesondere für Biologika und Biosimilars, weiter an. Der Ausbau von häuslichen Pflegediensten und digitalem Monitoring verstärkt das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Regulatorische Komplexität und Bedenken hinsichtlich der Gerätesicherheit

- Komplexe und sich ständig weiterentwickelnde regulatorische Anforderungen an Kombinationsprodukte, bei denen Arzneimittel und Medizinprodukte integriert sind, stellen eine große Herausforderung für die Vermarktung und Zulassung neuer Arzneimittelverabreichungssysteme dar.

- Beispielsweise können strenge Richtlinien von Behörden wie der FDA und der EMA hinsichtlich Gerätevalidierung, Sterilitätssicherung und Tests zu menschlichen Faktoren die Entwicklungszeiten erheblich verlängern und die Kosten für die Einhaltung der Vorschriften für Hersteller erhöhen.

- Bedenken hinsichtlich Gerätefehlfunktionen, Dosierungsfehlern und Materialbiokompatibilität stellen ebenfalls Herausforderungen für die Patientensicherheit dar und erfordern kontinuierliche Innovationen bei Gerätedesign und Testprotokollen.

- Darüber hinaus birgt die Integration von Elektronik und Konnektivitätsfunktionen Cybersicherheitsrisiken und erfordert robuste Datenschutzmaßnahmen, um Patientendaten zu schützen und die Zuverlässigkeit der Geräte zu gewährleisten.

- Die hohen Kosten fortschrittlicher Verabreichungssysteme im Vergleich zu traditionellen Methoden können den Zugang in preissensiblen Märkten, insbesondere in Entwicklungsländern mit begrenzten Erstattungssystemen, einschränken. Es wird jedoch erwartet, dass die laufenden Bemühungen zur Vereinfachung regulatorischer Prozesse und zur Förderung digitaler Innovationen im Gesundheitswesen diese Hürden im Laufe der Zeit abbauen werden.

- Die Bewältigung dieser Herausforderungen durch frühzeitige Einbindung der Aufsichtsbehörden, interdisziplinäre Forschungs- und Entwicklungskooperation sowie die Einhaltung internationaler Sicherheitsstandards wird entscheidend sein, um die Wettbewerbsfähigkeit auf dem Markt zu erhalten und das Vertrauen der Patienten zu gewährleisten.

Marktübersicht für Medikamentenverabreichungssysteme

Der Markt ist segmentiert nach Typ, Technologie, Trägerart, Anwendung und Endnutzern.

- Nach Typ

Basierend auf dem Typ ist der globale Markt für Medikamentenverabreichungssysteme in orale, injizierbare, inhalative/pulmonale, transdermale, transmukosale und trägerbasierte Systeme sowie weitere Systeme unterteilt. Das Segment der injizierbaren Systeme dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025, vor allem aufgrund seiner breiten Anwendung im chronischen Krankheitsmanagement, bei Impfstoffen und in der Biologika-Therapie. Dieses Segment profitiert von der steigenden Nachfrage nach Fertigspritzen, Autoinjektoren und tragbaren Injektoren, die die Selbstverabreichung und Dosierungsgenauigkeit fördern. Injektionen bleiben die bevorzugte Wahl für die Verabreichung von Wirkstoffen mit großen Molekülen, die oral nicht effektiv verabreicht werden können. Kontinuierliche Innovationen bei nadelfreien Injektoren und intelligenten Injektionsgeräten verbessern zudem Sicherheit und Komfort. Die starke Präsenz globaler Akteure, die sich auf benutzerfreundliche und vernetzte Injektionssysteme konzentrieren, trägt zusätzlich zur Dominanz dieses Segments bei.

Das Segment der Inhalations-/Pulmonalarzneimittelsysteme wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 21,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Atemwegserkrankungen wie Asthma und COPD. Das wachsende Bewusstsein für die lokale pulmonale Arzneimittelverabreichung und die Entwicklung intelligenter Inhalatoren, die das Anwendungsverhalten erfassen, verbessern die Therapietreue. Pharmaunternehmen investieren massiv in digitale Inhalationsgeräte mit integrierten mobilen Anwendungen, um Dosierung und Compliance zu optimieren. Darüber hinaus wird erwartet, dass die verstärkte Forschung an inhalativen Formulierungen für systemische Erkrankungen jenseits von Atemwegserkrankungen, wie beispielsweise Diabetes und Erkrankungen des zentralen Nervensystems, das Wachstum dieses Segments weiter ankurbeln wird.

- Durch Technologie

Technologisch gesehen ist der Markt in Prodrugs, Implantate und Intrauterinpessare, gezielte Wirkstofffreisetzung, polymerbasierte Wirkstofffreisetzung und weitere Technologien unterteilt. Das Segment der gezielten Wirkstofffreisetzung dominierte den Markt mit einem Umsatzanteil von 38,2 % im Jahr 2025. Grund dafür ist die Präzision bei der direkten Wirkstoffabgabe an den Wirkort, wodurch die Wirksamkeit verbessert und systemische Nebenwirkungen minimiert werden. Diese Technologie hat in der Onkologie und der Behandlung von Autoimmunerkrankungen deutlich an Bedeutung gewonnen. Pharmaunternehmen nutzen zunehmend Nanoträger, Antikörper-Konjugate und Liganden-Targeting-Methoden, um die Zielgenauigkeit und die Therapieergebnisse zu verbessern. Beispielsweise werden gezielte polymere Nanopartikel und Liposomen häufig in der kontrollierten Krebstherapie eingesetzt. Laufende Fortschritte im Bereich des molekularen Targetings und des Bioengineerings stärken die Position dieses Segments weiter.

Für das Segment der polymerbasierten Arzneimittelverabreichung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verwendung biokompatibler und biologisch abbaubarer Polymere in Formulierungen mit verzögerter Wirkstofffreisetzung. Polymere Materialien ermöglichen eine kontrollierte und vorhersagbare Wirkstofffreisetzung und verbessern so die Therapietreue bei chronischen Erkrankungen. Ihre Anpassungsfähigkeit bei der Bildung von Mizellen, Implantaten und Nanopartikeln erhöht die Vielseitigkeit in zahlreichen Anwendungsbereichen. Darüber hinaus eröffnen verstärkte Forschungs- und Entwicklungsaktivitäten im Bereich stimuliresponsiver und bioresorbierbarer Polymere neue Möglichkeiten für Systeme mit kontrollierter Wirkstofffreisetzung und implantierbare Verabreichungssysteme.

- Nach Fluggesellschaftstyp

Basierend auf dem Trägertyp ist der Markt in Liposomen, Nanopartikel, Mikrosphären, monoklonale Antikörper und weitere unterteilt. Das Segment der Nanopartikel dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025. Dies ist auf ihre überlegene Fähigkeit zurückzuführen, die Löslichkeit von Arzneimitteln zu verbessern, Wirkstoffe zu schützen und eine kontrollierte Freisetzung zu ermöglichen. Nanopartikel spielen eine entscheidende Rolle in der Onkologie und bei Anwendungen im zentralen Nervensystem, da sie eine gezielte und effiziente Arzneimittelverabreichung über biologische Barrieren hinweg ermöglichen. Ihre Kompatibilität mit verschiedenen Wirkstoffmolekülen – darunter Peptide, Nukleinsäuren und niedermolekulare Substanzen – macht sie zu einem integralen Bestandteil der Therapien der nächsten Generation. Laufende Fortschritte bei lipidbasierten und polymeren Nanopartikelformulierungen erweitern deren Anwendung in mRNA-Impfstoffen und der Gentherapie. Die zunehmende Zusammenarbeit zwischen Nanotechnologie-Entwicklern und Pharmaunternehmen trägt weiterhin zur Dominanz dieses Segments bei.

Für das Segment der monoklonalen Antikörper wird von 2026 bis 2033 mit einer Wachstumsrate von 22,1 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist der zunehmende Einsatz von Antikörper-Wirkstoff-Konjugaten (ADCs) und zielgerichteten Biologika. Monoklonale Antikörper zeichnen sich durch hohe Spezifität und geringe Toxizität aus und sind daher ein Eckpfeiler moderner Arzneimittelverabreichungsstrategien. Die steigende Anzahl von FDA-Zulassungen monoklonaler Antikörper-basierter Therapeutika in den Bereichen Onkologie, Immunologie und Infektionskrankheiten fördert die Marktakzeptanz. Innovationen bei bispezifischen und humanisierten Antikörpern verbessern zudem die Effizienz der Verabreichung und erweitern das Behandlungspotenzial in verschiedenen Therapiegebieten.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herz-Kreislauf-Erkrankungen, Onkologie, Urologie, Diabetes, ZNS, Ophthalmologie, Entzündungskrankheiten und Infektionen sowie sonstige Anwendungen unterteilt. Das Onkologie-Segment dominierte den Markt mit einem Umsatzanteil von 33,4 % im Jahr 2025, vor allem aufgrund der weltweit steigenden Krebsinzidenz und der Nachfrage nach präzisionsbasierten Arzneimittelverabreichungstechnologien. Fortschrittliche Systeme wie die auf Nanoträgern basierende Chemotherapie und implantierbare Freisetzungssysteme revolutionieren die Krebsbehandlung, indem sie die gezielte Wirksamkeit verbessern und die systemische Toxizität reduzieren. Pharmaunternehmen konzentrieren sich auf die Entwicklung personalisierter und kontrolliert freisetzender Formulierungen für verschiedene Krebsarten. Der zunehmende Einsatz von Antikörper-Wirkstoff-Konjugaten und liposomalen Formulierungen stärkt die führende Rolle der Onkologie in diesem Markt zusätzlich. Kontinuierliche Investitionen in Forschung und Entwicklung sowie die Zulassung innovativer Krebstherapien dürften diesen Wachstumskurs fortsetzen.

Für den Diabetessektor wird von 2026 bis 2033 mit einer Wachstumsrate von 20,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigende Zahl von Diabetikern und die zunehmende Nachfrage nach fortschrittlichen Insulinverabreichungssystemen. Tragbare Insulinpumpen, intelligente Insulinpens und kontinuierliche Glukosemessgeräte, die in mobile Apps integriert sind, revolutionieren das Diabetesmanagement. Die zunehmende Verfügbarkeit benutzerfreundlicher und minimalinvasiver Geräte verbessert die Therapietreue der Patienten. Darüber hinaus dürften Fortschritte bei geschlossenen Insulinsystemen und Technologien für die künstliche Bauchspeicheldrüse das Wachstum in diesem Segment im Prognosezeitraum weiter beschleunigen.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und klinische Forschungs- und Entwicklungszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 47,9 % im Jahr 2025. Dies ist auf ihre Rolle als primäre Behandlungszentren für chronische und akute Erkrankungen zurückzuführen, die fortschrittliche Verabreichungssysteme erfordern. Krankenhäuser nutzen modernste Injektionspräparate, Infusionen und implantierbare Geräte für die stationäre und ambulante Versorgung. Das Segment profitiert zudem von qualifiziertem medizinischem Personal, einer fortschrittlichen Überwachungsinfrastruktur und etablierten Beschaffungsnetzwerken. Krankenhäuser sind Hauptanwender von zielgerichteten Verabreichungssystemen in der Onkologie, Kardiologie und Schmerztherapie. Die Integration vernetzter Medikamentenverabreichungssysteme in die Krankenhausinformationssysteme verbessert die Behandlungsgenauigkeit und -sicherheit zusätzlich.

Das Segment der klinischen Forschungs- und Entwicklungszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Investitionen in Forschung und Entwicklung von Biologika, Gentherapie und Nanomedizin. Forschungszentren spielen eine entscheidende Rolle bei der Erprobung und Validierung neuer Verabreichungstechnologien wie Mikronadeln, Polymerimplantaten und Nanoformulierungen. Der Aufstieg von Auftragsforschungsinstituten (CROs) und die Zusammenarbeit zwischen Pharmaunternehmen und Technologieentwicklern beschleunigen die Innovation. Darüber hinaus trägt die zunehmende präklinische und klinische Evaluierung intelligenter Verabreichungssysteme zur Verbesserung der Therapieergebnisse zusätzlich zum Wachstum dieses Segments bei.

Marktanalyse für Medikamentenverabreichungssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,3 % den globalen Markt für Medikamentenverabreichungssysteme. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller von Biopharmazeutika und Medizinprodukten zurückzuführen, die Innovationen im Bereich der Arzneimittelverabreichungstechnologien vorantreiben.

- Gesundheitsdienstleister und Patienten in der Region schätzen fortschrittliche Arzneimittelverabreichungstechnologien, die eine präzise Dosierung, erhöhte Sicherheit und verbesserte Therapietreue ermöglichen, insbesondere bei chronischen Erkrankungen und Biologika-Therapien.

- Die zunehmende Verbreitung vernetzter und intelligenter Arzneimittelverabreichungssysteme, kombiniert mit förderlichen regulatorischen Rahmenbedingungen und Erstattungspolitiken, beflügelt das Marktwachstum zusätzlich. Hohe Investitionen in Forschung und Entwicklung innovativer Verabreichungsplattformen wie Autoinjektoren, tragbare Injektoren und zielgerichtete Verabreichungssysteme stärken die führende Position Nordamerikas.

Markteinblicke in US-amerikanische Medikamentenverabreichungssysteme

Der US-amerikanische Markt für Medikamentenverabreichungssysteme wird 2025 mit 78 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Akzeptanz fortschrittlicher Technologien zur Medikamentenverabreichung und die starke Gesundheitsinfrastruktur. Patienten und medizinisches Fachpersonal bevorzugen zunehmend vernetzte und intelligente Verabreichungsgeräte wie Autoinjektoren, tragbare Injektoren und Fertigspritzen, die eine präzise Dosierung und verbesserte Therapietreue ermöglichen. Die steigende Prävalenz chronischer Erkrankungen wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach innovativen Verabreichungslösungen an. Darüber hinaus unterstützt die Integration von Geräten mit mobilen Gesundheitsanwendungen und Fernüberwachungsplattformen ein personalisiertes Therapiemanagement. Starke Investitionen in Forschung und Entwicklung durch große Pharma- und Medizintechnikunternehmen fördern das Marktwachstum zusätzlich. All diese Faktoren machen die USA zum dominierenden Markt für hochmoderne Medikamentenverabreichungssysteme.

Einblick in den europäischen Markt für Medikamentenverabreichungssysteme

Der europäische Markt für Medikamentenverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach Lösungen zur Selbstverabreichung. Regulatorische Rahmenbedingungen, die innovative Technologien zur Medikamentenverabreichung fördern, begünstigen die Einführung von Geräten wie intelligenten Stiften, Inhalatoren und implantierbaren Systemen. Die fortschreitende Urbanisierung und die Präferenz für häusliche Pflege tragen zum Marktwachstum sowohl im privaten als auch im klinischen Bereich bei. Patienten und Gesundheitsdienstleister interessieren sich zudem für fortschrittliche Systeme, die die Therapietreue, die Sicherheit und den Komfort verbessern. Die zunehmende Nutzung vernetzter und automatisierter Geräte in Krankenhäusern und Kliniken beschleunigt das Marktwachstum in West- und Nordeuropa.

Markteinblicke in britische Medikamentenverabreichungssysteme

Der Markt für Medikamentenverabreichungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für das Management chronischer Erkrankungen und die Nachfrage nach verbesserter Therapietreue. Der Trend hin zu häuslicher Pflege und patientenzentrierten Verabreichungslösungen wie tragbaren Injektoren und intelligenten Insulinpens fördert die Akzeptanz. Zunehmende staatliche Initiativen zur Förderung digitaler Gesundheit und Telemedizin unterstützen die Integration vernetzter Verabreichungssysteme zusätzlich. Darüber hinaus ermöglichen die fortschrittliche Gesundheitsinfrastruktur und die etablierte pharmazeutische Industrie des Landes eine schnellere Einführung neuartiger Medikamentenverabreichungstechnologien. Diese Faktoren machen Großbritannien zu einem wichtigen Wachstumsmarkt in Europa.

Einblick in den deutschen Markt für Medikamentenverabreichungssysteme

Der deutsche Markt für Medikamentenverabreichungssysteme wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus des Landes auf Innovationen im Gesundheitswesen und die zunehmende Nutzung neuer Technologien. Das wachsende Bewusstsein für das Management chronischer Erkrankungen und die Präzisionstherapie fördert die Anwendung fortschrittlicher injizierbarer, transdermaler und implantierbarer Systeme. Die gut ausgebaute Gesundheitsinfrastruktur und die starke Präsenz von Medizintechnikherstellern in Deutschland unterstützen die Integration vernetzter und intelligenter Verabreichungssysteme. Auch die Nachfrage nach umweltfreundlichen, sicheren und patientenfreundlichen Verabreichungstechnologien steigt. Die Integration der Geräte in digitale Gesundheitsplattformen und Krankenhausüberwachungssysteme trägt zusätzlich zum Marktwachstum bei. Die Präferenz der Verbraucher für technologisch fortschrittliche und zuverlässige Lösungen zur Medikamentenverabreichung entspricht den Erwartungen des deutschen Gesundheitssystems.

Markteinblicke für Medikamentenverabreichungssysteme im asiatisch-pazifischen Raum

Der Markt für Medikamentenverabreichungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Selbstverabreichung und häusliche Pflege fördert die Nachfrage nach tragbaren Injektoren, intelligenten Pens und Inhalatoren. Staatliche Initiativen zur Förderung digitaler Gesundheitslösungen tragen zusätzlich zum Marktwachstum bei. Darüber hinaus entwickelt sich die Region zu einem Zentrum für die Herstellung fortschrittlicher Medikamentenverabreichungssysteme, wodurch die Kosten und der Zugang für eine breitere Patientengruppe verbessert werden. Diese Faktoren machen den asiatisch-pazifischen Raum insgesamt zum weltweit am schnellsten wachsenden Markt.

Einblick in den japanischen Markt für Medikamentenverabreichungssysteme

Der japanische Markt für Medikamentenverabreichungssysteme gewinnt aufgrund der rasanten Urbanisierung, der alternden Bevölkerung und der hohen Technologieakzeptanz zunehmend an Dynamik. Die Nachfrage nach einer komfortablen und präzisen Medikamentenverabreichung treibt die Nutzung vernetzter Verabreichungsgeräte wie intelligenter Injektoren, Infusionspumpen und Inhalatoren voran. Die Integration dieser Geräte mit mobilen Anwendungen und Fernüberwachungsplattformen unterstützt die Therapietreue der Patienten und verbessert die klinischen Ergebnisse. Japans Fokus auf digitale Gesundheit, gepaart mit einer starken Gesundheitsinfrastruktur und Investitionen in Forschung und Entwicklung fortschrittlicher Therapien, stimuliert das Marktwachstum zusätzlich. Auch das steigende Bewusstsein für das Management chronischer Erkrankungen und Selbstpflegelösungen trägt zur Marktexpansion bei.

Einblick in den indischen Markt für Medikamentenverabreichungssysteme

Der indische Markt für Medikamentenverabreichungssysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung und die hohe Akzeptanz fortschrittlicher Technologien. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen steigert die Nachfrage nach intelligenten Medikamentenverabreichungssystemen. Staatliche Initiativen zur Förderung digitaler Gesundheit, Telemedizin und intelligenter Krankenhausinfrastruktur beschleunigen die Einführung dieser Systeme zusätzlich. Erschwingliche und lokal hergestellte Verabreichungssysteme wie tragbare Injektoren und Fertigspritzen erweitern den Zugang für eine breitere Bevölkerungsschicht. Das wachsende Bewusstsein für Selbstverabreichung und patientenzentrierte Therapien unterstützt das Marktwachstum im häuslichen, klinischen und stationären Bereich.

Marktanteil von Medikamentenverabreichungssystemen

Die Branche der Medikamentenverabreichungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BD (USA)

- West Pharmaceutical Services, Inc. (USA)

- AptarGroup, Inc. (USA)

- INJEKTIONEN AKTIVIEREN (USA)

- YPSOMED (Schweiz)

- Nemera (Frankreich)

- Owen Mumford (GB)

- ARx, LLC. (USA)

- Camurus AB (Schweden)

- Catalent, Inc. (USA)

- Gerresheimer AG (Deutschland)

- Phillips Medisize (USA)

- SHL Medical (Schweiz)

- Consort Medical plc (UK)

- Recipharm AB (Schweden)

- Samyang Holdings Corporation. (Südkorea)

- WestRock Company (USA)

- Unilife Corporation (USA)

- Geratherm Medical AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Medikamentenverabreichungssysteme?

- Im August 2025 gab Enable Injections bekannt, dass die brasilianische Zulassungsbehörde ANVISA das enFuse-System für die subkutane Verabreichung zugelassen und die britische Arzneimittelbehörde MHRA es für die Anwendung registriert hat. Dies signalisiert die weltweite regulatorische Ausweitung tragbarer Großvolumeninjektoren auf Schwellenländer und zeigt, dass fortschrittliche Verabreichungssysteme über die entwickelten Märkte hinaus Fuß fassen und breitere kommerzielle Möglichkeiten für patientenorientierte Arzneimittel-Medizinprodukte-Lösungen eröffnen.

- Im Juli 2025 kündigte BD den Start seiner ersten von einem Pharmaunternehmen gesponserten klinischen Studie mit einem Kombinationspräparat an, bei der die BD Libertas Wearable Injector-Technologie zur subkutanen Verabreichung komplexer Biologika zum Einsatz kommt. Diese Entwicklung ist bedeutsam, da sie tragbare Großvolumeninjektoren aus der rein internen Entwicklung in von Pharmaunternehmen gesponserte Studien überführt und damit die zunehmende Marktfähigkeit von selbstverabreichten Biologika sowie die Weiterentwicklung des Segments der Verabreichungssysteme unterstreicht.

- Im März 2025 erhielt Enable Injections, Inc. die CE-Kennzeichnung (EU-Medizinprodukteverordnung) für sein enFuse® On-Body-Injektorsystem (Spritzen- und Ampullentransfersystem) in Europa. Dadurch kann das Gerät von medizinischem Fachpersonal im Klinikalltag eingesetzt werden. Die CE-Kennzeichnung gemäß der EU-Medizinprodukteverordnung für einen großvolumigen On-Body-Injektor ist ein wichtiger Meilenstein und unterstreicht die Entwicklung hin zu tragbaren, patientenfreundlichen Systemen, die Biologika zu Hause oder in der Klinik verabreichen können und so die Belastung der Infusionszentren verringern.

- Im Januar 2025 kündigte Becton Dickinson and Company (BD) an, auf der Pharmapack 2025 in Paris ein breites Spektrum an Innovationen im Bereich der Arzneimittelverabreichung zu präsentieren. Der Fokus liegt dabei auf Biologika (GLP-1-Rezeptorantagonisten, Impfstoffe, Akuttherapie). BD plant Partnerschaften mit Pharma- und Biotech-Unternehmen, um Kombinationspräparate und Geräte zur Selbstverabreichung zu fördern. Dieser Schritt unterstreicht den Branchentrend hin zu Selbstverabreichungs- und Heimtherapiegeräten, insbesondere für großvolumige injizierbare Biologika, und die Strategie von BD, sein Portfolio an Arzneimittel-Geräte-Plattformen und seine Partnerschaften im Ökosystem zu stärken.

- Im Februar 2023 kündigten BD und ihre Tochtergesellschaft ZebraSci strategische Investitionen zur Unterstützung der Entwicklung von Arzneimittel-Medizinprodukte-Kombinationen an, darunter tragbare und am Körper anbringbare Injektoren wie die Libertas-Plattform. Diese frühe Entwicklung ebnet den Weg für den späteren Start klinischer Studien und die behördlichen Zulassungen, indem sie zeigt, wie Unternehmen ihre vorgelagerten Kapazitäten ausbauen, um die steigende Nachfrage nach fortschrittlichen Verabreichungssystemen zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.