Global Metastatic Castrate Resistant Prostate Cancer Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.99 Billion

USD

22.37 Billion

2024

2032

USD

11.99 Billion

USD

22.37 Billion

2024

2032

| 2025 –2032 | |

| USD 11.99 Billion | |

| USD 22.37 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs nach Behandlung (Hormontherapien, Xofigo, Sipuleucel-T, Cabazitaxel, Docetaxel und andere), Verabreichungsweg (oral, parenteral und andere), Form (feste Darreichungsform und flüssige Darreichungsform), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

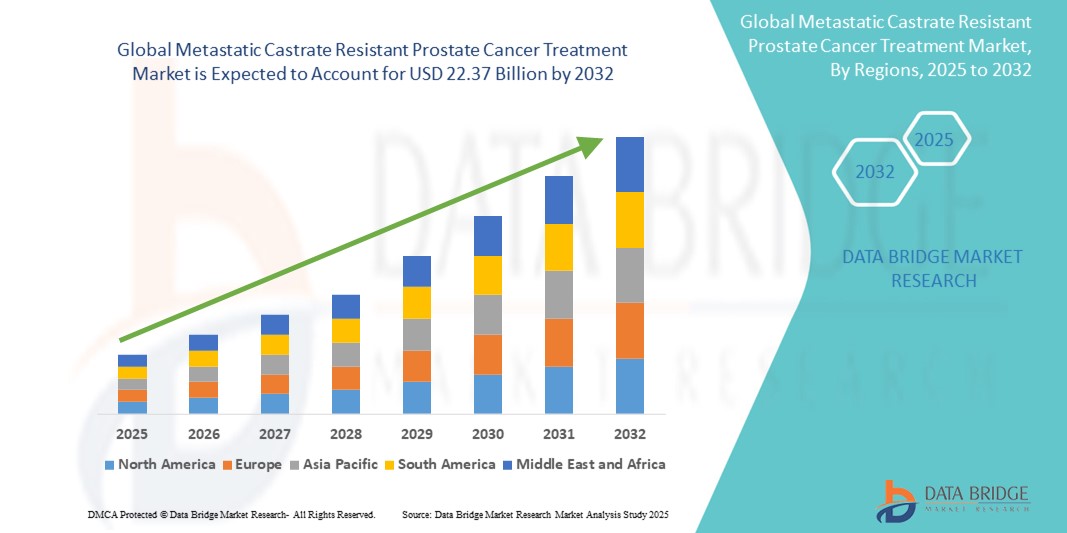

- Der globale Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs wurde im Jahr 2024 auf 11,99 Milliarden US-Dollar geschätzt und dürfte bis 2032 22,37 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 8,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher onkologischer Therapien und technologischer Fortschritte in der Präzisionsmedizin vorangetrieben, was zu verbesserten Diagnose- und Behandlungsmöglichkeiten für metastasierten kastrationsresistenten Prostatakrebs (mCRPC) im gesamten Gesundheitswesen führt.

- Darüber hinaus etablieren das steigende Patientenbewusstsein, die zunehmende Prävalenz von Prostatakrebs und die Nachfrage nach wirksameren, gezielteren und personalisierten Behandlungsmöglichkeiten mCRPC-Therapien – wie Androgenrezeptor-Inhibitoren, Radioligandentherapie und Immuntherapie – als wesentliche Bestandteile der modernen Krebsbehandlung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für metastasierten kastrationsresistenten Prostatakrebs und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

- Behandlungen von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC), darunter fortschrittliche Hormontherapien, Chemotherapie, Radiopharmaka und Immuntherapie, werden aufgrund ihrer Wirksamkeit bei der Behandlung von Prostatakrebs im fortgeschrittenen Stadium und der Verbesserung der Überlebenschancen der Patienten zu immer wichtigeren Bestandteilen der modernen onkologischen Versorgung.

- Die steigende Nachfrage nach mCRPC-Behandlungen wird vor allem durch die weltweit steigende Zahl von Prostatakrebserkrankungen, die wachsende geriatrische Bevölkerung und die zunehmende Verfügbarkeit zielgerichteter Therapien und Diagnoseinstrumente der nächsten Generation angetrieben.

- Nordamerika dominierte den Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs mit dem größten Umsatzanteil von 41,7 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung innovativer Krebstherapien, eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die starke Präsenz wichtiger biopharmazeutischer Unternehmen.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs sein und im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 24,7 % wachsen. Dieses Wachstum wird durch das zunehmende Bewusstsein für Prostatakrebs, Verbesserungen der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und den zunehmenden Zugang zu modernen onkologischen Behandlungen in Ländern wie China, Japan und Indien unterstützt.

- Das Segment der Hormontherapien dominierte den Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs mit einem Marktanteil von 44,6 % im Jahr 2024, was auf ihre etablierte Rolle als Erstlinientherapie bei fortgeschrittenem Prostatakrebs zurückzuführen ist. Diese Therapien, insbesondere Androgenrezeptor-Inhibitoren, haben eine signifikante Wirksamkeit bei der Verzögerung des Krankheitsverlaufs und der Verbesserung des Patientenüberlebens gezeigt und sind damit ein Eckpfeiler der klinischen Praxis.

Berichtsumfang und Marktsegmentierung für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

„Eine sich entwickelnde Behandlungslandschaft, die durch zielgerichtete Therapien und Radioligandentherapien vorangetrieben wird“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs (MCRPC) ist die Verlagerung hin zu fortschrittlichen zielgerichteten Therapien und Radioligandenbehandlungen, die im Vergleich zu herkömmlichen Chemotherapien eine höhere Wirksamkeit und bessere Behandlungsergebnisse bieten. Diese Entwicklung verändert den klinischen Ansatz zur Behandlung von Prostatakrebs im fortgeschrittenen Stadium grundlegend.

- So hat beispielsweise Pluvicto (Lutetium Lu 177 Vipivotid-Tetraxetan), eine kürzlich von Novartis zugelassene Radioligandentherapie, vielversprechende Ergebnisse bei der Verbesserung des progressionsfreien und Gesamtüberlebens bei Patienten mit mCRPC gezeigt, die bereits eine Hemmung des Androgenrezeptor-Signalwegs und eine Chemotherapie erhalten haben.

- Auch zielgerichtete Therapien wie PARP-Inhibitoren (z. B. Olaparib und Rucaparib) gewinnen an Bedeutung, insbesondere bei Patienten mit homologen Rekombinationsreparatur-Genmutationen (HRR), da sie personalisierte Behandlungsmöglichkeiten auf der Grundlage genetischer Profile bieten.

- Die Integration von Begleitdiagnostika in diese Therapien ermöglicht eine präzisere Identifizierung geeigneter Patienten, sorgt für bessere Behandlungsergebnisse und minimiert die unnötige Belastung mit unwirksamen Medikamenten.

- Dieser Trend zu personalisierteren und biologisch zielgerichteten Behandlungsmethoden verändert die Behandlungslandschaft und ermutigt Pharmaunternehmen, in die Forschung und Entwicklung neuer Therapeutika und Kombinationstherapien zu investieren.

- Die Nachfrage nach diesen Therapien der nächsten Generation wächst in den wichtigsten Märkten rasant, da Onkologen und Gesundheitsdienstleister zunehmend Wert auf Wirksamkeit, Verträglichkeit und Überlebensvorteile für Patienten mit fortgeschrittenem Prostatakrebs legen.

Marktdynamik für die Behandlung metastasierten kastrationsresistenten Prostatakrebses

Treiber

„Steigender Bedarf aufgrund steigender Krankheitslast und sich entwickelnder Behandlungserwartungen“

- Die weltweit zunehmende Belastung durch Prostatakrebs, insbesondere bei alternden Männern, gepaart mit dem Übergang vieler Patienten in metastasierte, kastrationsresistente Stadien, treibt die Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten im mCRPC-Markt deutlich an.

- So kündigte die Novartis AG im April 2024 den Ausbau ihrer Produktionskapazitäten für Radioligandentherapien in Europa an, um der steigenden Nachfrage nach Pluvicto gerecht zu werden. Dies unterstreicht das Engagement der Pharmaindustrie, den ungedeckten Bedarf der mCRPC-Patienten zu decken.

- Da Patienten und Gesundheitsdienstleister nach wirksameren, lebensverlängernden Therapien suchen, verzeichnet der Markt eine wachsende Präferenz für gezielte Behandlungen wie Androgenrezeptor-Inhibitoren, Radioligandentherapien und PARP-Inhibitoren, die im Vergleich zur herkömmlichen Chemotherapie verbesserte Überlebensvorteile bieten.

- Darüber hinaus ermöglichen Fortschritte bei genetischen Tests und Begleitdiagnostik die Personalisierung von Behandlungsstrategien, erhöhen die Wirksamkeit der mCRPC-Therapie und minimieren gleichzeitig die Nebenwirkungen.

- Die praktische Anwendung oraler Therapien, die kontinuierliche Entwicklung weniger invasiver Verabreichungswege und die Einführung von Kombinationstherapien sind Schlüsselfaktoren für die beschleunigte Akzeptanz von Therapien in Industrie- und Entwicklungsländern. Darüber hinaus dürften die steigende Zahl klinischer Studien und beschleunigte Zulassungsverfahren das Marktwachstum weiter vorantreiben.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang in einkommensschwachen Regionen“

- Eine der größten Herausforderungen auf dem mCRPC-Behandlungsmarkt sind die hohen Kosten für Therapien der nächsten Generation wie Radioligandentherapien und gezielte orale Therapien. Diese fortschrittlichen Optionen sind oft mit hohen Preisen verbunden, was den Zugang für Patienten in Ländern mit niedrigem und mittlerem Einkommen einschränkt.

- So können beispielsweise die Kosten für Pluvicto oder eine Kombinationstherapie mit Enzalutamid und Olaparib jährlich mehrere zehntausend Dollar übersteigen, was trotz der klinischen Wirksamkeit zu finanziellen Hürden führt.

- Die begrenzte Versicherungsdeckung oder Kostenerstattung in vielen Gesundheitssystemen schränkt die Verfügbarkeit von Behandlungen zusätzlich ein, insbesondere in Regionen mit knappen öffentlichen Gesundheitsbudgets.

Die Lösung dieser Probleme hinsichtlich Erschwinglichkeit und Zugang durch gestaffelte Preisstrategien, Partnerschaften mit Gesundheitsorganisationen und staatliche Subventionen ist unerlässlich, um einen gleichberechtigten Zugang zu lebensrettenden Behandlungen zu gewährleisten. - Darüber hinaus kann die Zurückhaltung der Patienten gegenüber neueren Therapien aufgrund mangelnden Wissens oder Vertrauens in genetisch basierte Behandlungen die Marktakzeptanz verlangsamen. Eine verbesserte Aufklärung von Anbietern und Patienten über die Vorteile und die Sicherheit innovativer Behandlungsmethoden ist für langfristiges Marktwachstum und eine stärkere Marktdurchdringung von entscheidender Bedeutung.

Marktumfang der Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

Der Markt ist nach Behandlung, Verabreichungsweg, Form, Endbenutzern und Vertriebskanal segmentiert.

• Durch Behandlung

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs ist nach Behandlungsmethoden segmentiert in Hormontherapien, Xofigo, Sipuleucel-T, Cabazitaxel, Docetaxel und weitere. Das Segment Hormontherapien dominierte den Markt mit dem größten Umsatzanteil von 44,6 % im Jahr 2024, angetrieben durch die langjährige Anwendung der Androgendeprivationstherapie (ADT) und neuerer Androgenrezeptor-Signalinhibitoren (wie Enzalutamid und Abirateron). Diese Therapien gelten aufgrund ihrer nachgewiesenen Überlebensvorteile weiterhin als Erstlinien- und Basistherapien.

Für das Xofigo-Segment wird von 2025 bis 2032 mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies wird durch die zunehmende klinische Anwendung von Radiopharmazeutika zur Behandlung von Knochenmetastasen und positive Daten aus klinischen Studien unterstützt, die deren Wirksamkeit und Sicherheit bestätigen.

• Nach Verabreichungsweg

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs ist nach Verabreichungsweg in orale, parenterale und sonstige Behandlungen unterteilt. Das orale Segment hatte 2024 mit 56,7 % den größten Marktanteil, was auf den Patientenwunsch nach Komfort und die breite Akzeptanz oral verabreichter Therapien wie Abirateron und Enzalutamid zurückzuführen ist. Der Anstieg von Behandlungsmodellen zu Hause und Telemedizindiensten unterstützt dieses Wachstum ebenfalls.

Das Segment der parenteralen Medikamente dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % am schnellsten wachsen. Grund hierfür ist die zunehmende Verwendung intravenöser Chemotherapien (wie Docetaxel und Cabazitaxel) und Immuntherapeutika, deren Verabreichung einer klinischen Überwachung bedarf.

• Nach Formular

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs ist in feste Darreichungsformen und flüssige Darreichungsformen unterteilt. Das Segment der festen Darreichungsformen hatte im Jahr 2024 mit 62,4 % den größten Marktanteil, was auf die Dominanz oraler Medikamente im Behandlungsumfeld sowie deren Stabilität, einfache Lagerung und Transportierbarkeit zurückzuführen ist.

Das Segment der flüssigen Darreichungsformen dürfte im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % verzeichnen, angetrieben durch die zunehmende Verwendung injizierbarer Therapeutika und neuartiger Radiopharmaka, insbesondere bei Patienten mit knochendominanten Metastasen.

• Von Endbenutzern

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment führte den Markt mit dem höchsten Umsatzanteil von 44,3 % im Jahr 2024 an, was auf die Verfügbarkeit multidisziplinärer Versorgung, den Zugang zu fortschrittlicher Diagnostik und bevorzugte Bedingungen für Chemotherapie und Radiopharmaka zurückzuführen ist.

Das Segment der häuslichen Pflege dürfte zwischen 2025 und 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die zunehmende Präferenz für orale Therapien und die Verlagerung hin zur Fernversorgung und Selbstverabreichung von Medikamenten, insbesondere in entwickelten Regionen.

• Nach Vertriebskanal

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte 2024 mit 48,2 % den größten Anteil, unterstützt durch den institutionellen Vertrieb von teuren Injektions- und Spezialmedikamenten, die in stationären und ambulanten onkologischen Einrichtungen verabreicht werden.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % am schnellsten wachsen. Grund hierfür sind die zunehmende Nutzung digitaler Gesundheitsdienste, die bequemere Medikamentenlieferung und der steigende Komfort der Patienten mit Telemedizin und digitalen Rezepten.

Regionale Analyse des Marktes für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

- Nordamerika dominierte den Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher onkologischer Therapien, eine starke Gesundheitsinfrastruktur und eine umfassende Kostenerstattung für Krebsbehandlungen zurückzuführen ist.

- Insbesondere in den USA ist ein starkes Wachstum bei der Anwendung von mCRPC-Behandlungen zu verzeichnen. Dies ist auf die hohe Prävalenz von Prostatakrebs, das zunehmende Bewusstsein bei Patienten und Ärzten sowie die Verfügbarkeit hochmoderner Behandlungsmöglichkeiten wie Enzalutamid, Abirateron und Radiopharmaka wie Xofigo zurückzuführen.

- Darüber hinaus stärken laufende klinische Studien, erhöhte Investitionen in die Präzisionsmedizin und strategische Kooperationen zwischen Biotech-Unternehmen und akademischen Einrichtungen die Führungsrolle der Region bei Innovationen und Behandlungsmöglichkeiten für mCRPC.

Markteinblick in die Behandlung metastasierter kastrationsresistenter Prostatakrebs in den USA

Der US-Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs erzielte 2024 mit 81,2 % den größten Umsatzanteil in Nordamerika, was auf die breite Verfügbarkeit fortschrittlicher Therapeutika und die hohe Prävalenz von Prostatakrebs zurückzuführen ist. Das US-Gesundheitssystem ermöglicht die schnelle Einführung neuartiger Behandlungen wie Androgenrezeptor-Signalinhibitoren (Enzalutamid, Abirateron), Chemotherapie (Docetaxel, Cabazitaxel) und zielgerichteter Radiopharmaka (Xofigo). Darüber hinaus stärken hohe Investitionen in Forschung und Entwicklung, robuste Netzwerke für klinische Studien und die FDA-Zulassung neuer mCRPC-Therapien den Markt weiterhin. Der Patientenzugang wird zusätzlich durch die Erstattungsrichtlinien und die Präsenz wichtiger Pharmaunternehmen mit umfangreichen Onkologie-Portfolios unterstützt.

Markteinblick in die Behandlung metastasierter kastrationsresistenter Prostatakrebs in Europa

Der europäische Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs wird von 2025 bis 2032 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,9 % verzeichnen. Grund hierfür sind steigende Diagnoseraten, ein wachsendes Bewusstsein für Behandlungsmöglichkeiten bei Prostatakrebs und die Einführung fortschrittlicher Therapien in wichtigen Ländern wie Deutschland, Großbritannien, Frankreich und Italien. Strenge Gesundheitsvorschriften, die evidenzbasierte Behandlungen unterstützen, sowie der verstärkte Einsatz von Hormontherapien und Immuntherapeutika wie Sipuleucel-T tragen maßgeblich zum Wachstum bei. Darüber hinaus unterstützen Kooperationen zwischen EU-Forschungseinrichtungen und Biotechnologieunternehmen die Entwicklung von Therapien der nächsten Generation für Prostatakrebs im Spätstadium.

Markteinblick in die Behandlung metastasierter kastrationsresistenter Prostatakrebs in Großbritannien

Der britische Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs wird im Prognosezeitraum voraussichtlich um durchschnittlich 13,4 % wachsen. Dies ist auf die Zunahme der geriatrischen Bevölkerung und nationale Krebsbehandlungsinitiativen zurückzuführen. Der National Health Service (NHS) unterstützt frühzeitige Screenings und die Kostenerstattung für neuartige Therapeutika, während von Cancer Research UK und privaten Partnern finanzierte Forschungsprogramme eine schnellere klinische Entwicklung fördern. Das optimierte regulatorische Umfeld des Landes im Rahmen des NICE-Programms erleichtert den Zugang zu innovativen mCRPC-Behandlungen zusätzlich.

Markteinblick in die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs in Deutschland

Der deutsche Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs wird bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2 % wachsen. Dies ist auf die starke pharmazeutische Produktionsbasis, hohe Gesundheitsausgaben und den Schwerpunkt auf Präzisionsmedizin zurückzuführen. Die Einführung von Kombinationstherapien, einschließlich Hormonpräparaten und Chemotherapie, sowie die Teilnahme an europaweiten klinischen Studien unterstützen das Marktwachstum. Deutsche Gesundheitsdienstleister nutzen zunehmend biomarkerbasierte Behandlungsentscheidungen, um die Therapie für mCRPC-Patienten zu personalisieren.

Markteinblicke für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs im asiatisch-pazifischen Raum

Der Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,7 % wachsen. Grund hierfür sind die steigende Krebsbelastung, die Verbesserung der Gesundheitsinfrastruktur und der verbesserte Zugang zu innovativen Therapien. Länder wie China, Japan und Indien verzeichnen dank günstiger Regierungspolitik, internationaler Zusammenarbeit in der Krebsforschung und einer größeren Verfügbarkeit von Marken- und Generika-Medikamenten ein starkes Wachstum. Der zunehmende Fokus auf Telemedizin und Präzisionsdiagnostik unterstützt ebenfalls die Marktexpansion in der Region.

Markteinblick in die Behandlung metastasierter kastrationsresistenter Prostatakrebs in Japan

Der japanische Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs gewinnt dank der raschen Einführung fortschrittlicher Onkologiemedikamente und Frühdiagnoseprotokolle an Bedeutung. Japans alternde männliche Bevölkerung, die nationale Krankenversicherung und starke pharmazeutische Innovationen begünstigen die breite Verfügbarkeit von Enzalutamid, Abirateron und Strahlentherapie. Der Fokus des Landes auf klinische Effizienz und die Integration realer Daten in die Behandlungsbewertung verbessern zudem die Therapieergebnisse.

Markteinblick in die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs in China

Der chinesische Markt für die Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Zahl von Prostatakrebsfällen, die schnelle Digitalisierung des Gesundheitswesens und die aggressive Expansion einheimischer Pharmaunternehmen zurückzuführen. Mit dem zunehmenden Zugang zu importierten und lokalen Generika, staatlichen Initiativen zur Unterstützung von Krebsreformen und dem steigenden Bewusstsein für Behandlungsmöglichkeiten im Spätstadium entwickelt sich China zu einem wichtigen Markt für metastasierten, metastasierten Prostatakrebs (mCRPC) in der Region. Investitionen in lokale klinische Studien und die Entwicklung von Biosimilars tragen ebenfalls zu diesem Wachstumstrend bei.

Marktanteil der Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

Die Branche der Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Lilly (USA)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Cipla (USA)

- Amneal Pharmaceuticals LLC (USA)

- Bausch Health Companies Inc. (Kanada)

- Takeda Pharmaceutical Company Limited (Japan)

- AbbVie Inc. (USA)

- Merck KGaA (Deutschland

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von metastasiertem kastrationsresistentem Prostatakrebs

- Im Mai 2024 gab die Bayer AG aktualisierte Ergebnisse klinischer Studien zu Xofigo (Radium-Ra-223-Dichlorid) bekannt. Diese zeigten eine 14-prozentige Verbesserung des Gesamtüberlebens bei Patienten mit symptomatischem, knochendominantem mCRPC. Diese Entwicklung unterstreicht Bayers anhaltendes Engagement, den therapeutischen Nutzen für Patienten durch radiopharmazeutische Innovationen zu erweitern. Die Daten positionieren Xofigo als Schlüsselkomponente von Kombinationstherapien und dürften Bayers Anteil im Strahlentherapiesegment, das 2024 11,8 % des weltweiten Marktumsatzes ausmachte, deutlich steigern.

- Im April 2024 erhielt Pfizer Inc. die FDA-Zulassung für die erweiterte Indikation von Talzenna (Talazoparib) in Kombination mit Enzalutamid für Patienten mit mCRPC und homologen Rekombinationsreparatur-Genmutationen (HRR). Diese Zulassung stellt einen entscheidenden Fortschritt in der Präzisionsonkologie dar und bietet gezielte Behandlungsmöglichkeiten für eine breitere Patientengruppe. Das Segment der HRR-zielgerichteten Therapien wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,6 % wachsen.

- Im März 2024 starteten die Janssen Pharmaceutical Companies von Johnson & Johnson eine Studie mit Niraparib und Abirateronacetat (MAGNITUDE-Studie) in Europa. Ziel ist es, die Wirksamkeit der Kombinationstherapie bei neu diagnostizierten mCRPC-Patienten mit und ohne HRR-Mutationen zu untersuchen. Dieser strategische Schritt soll Janssens Marktdurchdringung in Europa, wo das Unternehmen im Jahr 2024 einen Marktanteil von 16,2 % hielt, durch die Behandlung sowohl biomarkerpositiver als auch biomarkernegativer Patientengruppen erhöhen.

- Im Februar 2024 veröffentlichten Astellas Pharma Inc. und Pfizer neue Langzeitwirksamkeitsdaten für Xtandi (Enzalutamid) aus den Studien PROSPER und PREVAIL. Die kombinierten Ergebnisse zeigten eine Verbesserung des radiologisch progressionsfreien Überlebens (rPFS) um 21 % gegenüber der Standardtherapie. Xtandi dominiert weiterhin das Segment der Androgenrezeptor-Signalinhibitoren, das 2024 einen Anteil von 34,5 % am weltweiten Behandlungsmarkt hatte, und wird voraussichtlich bis 2032 die führende Position halten.

- Im Januar 2024 startete Sanofi eine klinische Phase-1/2-Studie zur Evaluierung einer neuartigen bispezifischen T-Zell-Engager-Immuntherapie (BiTE) für metastasierten Prostatakrebs. Dieser Schritt markiert Sanofis Einstieg in die Immuntherapie bei mCRPC, einem Segment, das sich derzeit noch in der Anfangsphase befindet, aber aufgrund der steigenden Nachfrage nach dauerhaften, zielgerichteten immunologischen Reaktionen voraussichtlich mit einer exponentiellen jährlichen Wachstumsrate von 25,3 % wachsen wird.

- Im Dezember 2023 berichteten Myovant Sciences und Sumitomo Pharma über vielversprechende Praxisdaten zur Unterstützung von Orgovyx (Relugolix), einem einmal täglich oral einzunehmenden GnRH-Rezeptorantagonisten. Die Daten zeigten eine schnellere Testosteronsuppression im Vergleich zu injizierbaren Therapien, was die Therapietreue der Patienten stärkte und das kardiovaskuläre Risikoprofil reduzierte. Das Segment der oralen Hormontherapie machte im Jahr 2024 29,4 % des gesamten Behandlungsmarktes aus, und die Nachfrage nach praktischen Dosierungsformen dürfte sein Wachstum vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.