Global Minimally Invasive Cataract Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.29 Billion

USD

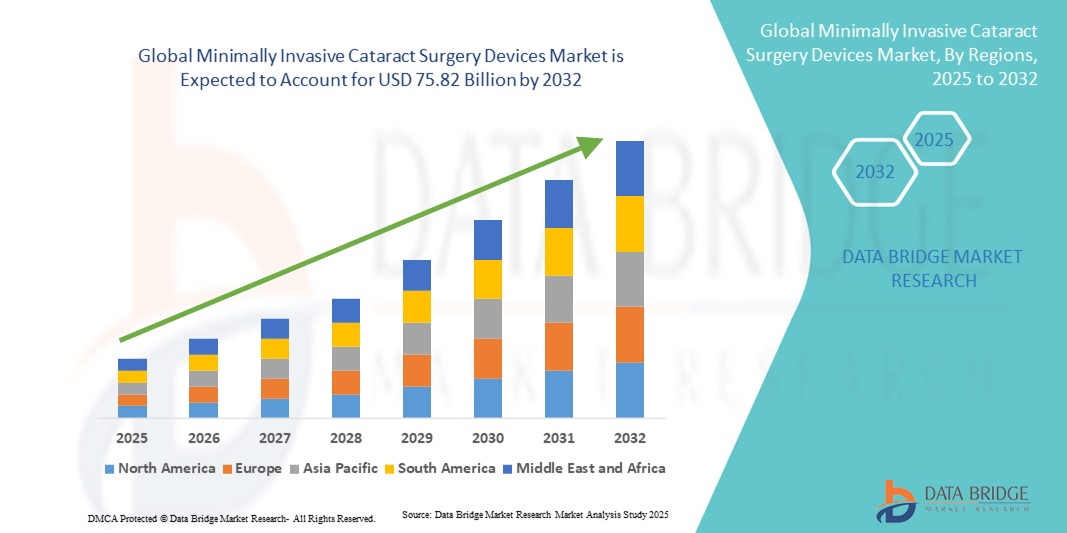

75.82 Billion

2024

2032

USD

9.29 Billion

USD

75.82 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 75.82 Billion | |

| % | |

|

Globale Marktsegmentierung für minimalinvasive Geräte zur Kataraktchirurgie nach Produkttyp (Implantat und Stent, Glaukomdrainage, Glaukomlasergerät, Intraokularlinse, opthalmisches viskoelastisches Gerät und Phakoemulsifikationssystem), Operationstyp (Glaukom in Verbindung mit Katarakt, Femtosekundenlaserchirurgie, Phakoemulsifikation, extrakapsuläre Kataraktextraktionschirurgie und eigenständiges Glaukom), Endbenutzer (Krankenhäuser, ambulante Operationszentren, Augenkliniken und andere) – Branchentrends und Prognose bis 2032

Geräte für die minimalinvasive Kataraktchirurgie Marktgröße

- Der globale Markt für Geräte zur minimalinvasiven Kataraktchirurgie hatte im Jahr 2024 ein Volumen von 9,29 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 75,82 Milliarden US-Dollar erreichen , bei einer CAGR von 30,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Katarakten, die zunehmende geriatrische Bevölkerung und die schnelle Einführung fortschrittlicher chirurgischer Technologien vorangetrieben, die die Präzision und die Genesungsergebnisse verbessern.

- Darüber hinaus führt die steigende Nachfrage nach sichereren, schnelleren und minimalinvasiven Verfahren sowie die kontinuierliche Weiterentwicklung von Femtosekundenlasern, Phakoemulsifikationssystemen und Intraokularlinsen dazu, dass sich minimalinvasive Geräte für die Kataraktchirurgie als Behandlungsstandard etablieren. Diese konvergierenden Faktoren beschleunigen die Akzeptanz solcher Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für minimalinvasive Geräte zur Kataraktchirurgie

- Geräte zur minimalinvasiven Kataraktchirurgie, darunter Phakoemulsifikationssysteme, Femtosekundenlaser und moderne Intraokularlinsen, gewinnen in der Augenheilkunde zunehmend an Bedeutung, da sie im Vergleich zu herkömmlichen Techniken die chirurgische Präzision erhöhen, die Genesungszeit verkürzen und die Behandlungsergebnisse für die Patienten verbessern.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die weltweit steigende Zahl von Katarakten, das schnelle Wachstum der alternden Bevölkerung und die kontinuierliche Weiterentwicklung chirurgischer Technologien, bei denen Sicherheit, Effizienz und minimalinvasive Ansätze im Vordergrund stehen, angeheizt.

- Nordamerika dominierte den Markt für minimalinvasive Kataraktchirurgiegeräte mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, getrieben durch hohe Gesundheitsausgaben, die frühzeitige Einführung fortschrittlicher ophthalmischer Technologien und die starke Präsenz führender Hersteller. Die USA verzeichneten ein erhebliches Wachstum der Operationsvolumina, unterstützt durch günstige Erstattungsrichtlinien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für minimalinvasive Kataraktchirurgiegeräte sein, was auf die zunehmende Kataraktinzidenz, den wachsenden Medizintourismus und steigende Investitionen in die Gesundheitsinfrastruktur zurückzuführen ist.

- Das Segment der Phakoemulsifikationssysteme dominierte den Markt für minimalinvasive Geräte zur Kataraktchirurgie mit einem Marktanteil von 44,6 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit, die Vertrautheit der Chirurgen und ihre Fähigkeit zurückzuführen ist, eine konsistente, sichere und effiziente Kataraktentfernung zu ermöglichen.

Berichtsumfang und Marktsegmentierung für minimalinvasive Kataraktchirurgiegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für die minimalinvasive Kataraktchirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für minimalinvasive Geräte zur Kataraktchirurgie

Einsatz fortschrittlicher Technologien zur Verbesserung der chirurgischen Präzision

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für minimalinvasive Kataraktchirurgiegeräte ist die Integration von Femtosekundenlaser-assistierter Kataraktchirurgie (FLACS), Mikroinzisionstechniken und KI- gesteuerten Operationsplanungstools, die die Präzision erhöhen und die Patientensicherheit verbessern. Diese Technologiefusion macht die Kataraktchirurgie zu einem schnelleren, sichereren und vorhersehbareren Verfahren.

- Beispielsweise ermöglichen Femtosekundenlasersysteme wie der LenSx Laser (Alcon) und das Catalys Precision Laser System (Johnson & Johnson Vision) Chirurgen die Automatisierung kritischer Schritte wie Hornhautschnitte und Linsenfragmentierung, wodurch die manuelle Variabilität deutlich reduziert wird.

- KI-gestützte Plattformen werden eingeführt, um die intraoperative Echtzeitführung, prädiktive Analysen für die Linsenplatzierung und die automatisierte Bildinterpretation zu unterstützen und Chirurgen so bessere Sehergebnisse zu ermöglichen. Beispielsweise integriert ZEISS ARTEVO 800 digitale Visualisierung und KI-gestützte Erkenntnisse zur Unterstützung von Präzisionsoperationen.

- Auch die Verwendung hochwertiger Intraokularlinsen (IOLs), einschließlich multifokaler und torischer IOLs, nimmt zu, da die Patienten zunehmend Brillenunabhängigkeit und eine verbesserte Lebensqualität nach der Operation fordern.

- Dieser Trend zu technologisch fortschrittlichen, patientenzentrierten und ergebnisorientierten Geräten verändert die ophthalmologische Chirurgie grundlegend. Unternehmen wie Bausch + Lomb und Alcon konzentrieren sich daher auf Geräte der nächsten Generation, die KI-gestützte chirurgische Plattformen, Mikroinzisions-Phakoemulsifikation und hochwertige IOL-Angebote integrieren.

- Die Nachfrage nach Geräten, die Sicherheit, Präzision und kürzere Genesungszeiten vereinen, wächst sowohl in Industrie- als auch in Schwellenländern rasant, da sich Kataraktoperationen hin zu minimalinvasiven Lösungen mit höherer Patientenzufriedenheit entwickeln.

Marktdynamik für minimalinvasive Kataraktchirurgiegeräte

Treiber

Steigende Kataraktbelastung und wachsende geriatrische Bevölkerung

- Die weltweit zunehmende Belastung durch Katarakte, die nach wie vor die häufigste Ursache für Erblindung sind, sowie der rasante Anstieg der älteren Bevölkerung sind ein wichtiger Treiber für die steigende Nachfrage nach Geräten für die minimalinvasive Kataraktchirurgie.

- So leben laut der Weltgesundheitsorganisation (WHO) weltweit über 94 Millionen Menschen mit Katarakten. Angesichts der alternden Bevölkerung wird diese Zahl voraussichtlich deutlich steigen, was einen anhaltenden Bedarf an fortschrittlichen chirurgischen Eingriffen schafft.

- Der Trend zu minimalinvasiven Operationen wird durch Vorteile wie geringeres Operationstrauma, kürzere Erholungszeiten, weniger Komplikationen und verbesserte Sehergebnisse unterstützt, was diese Geräte sowohl für Chirurgen als auch für Patienten äußerst attraktiv macht.

- Darüber hinaus treiben staatlich geförderte Initiativen wie die VISION 2025-Programme in Entwicklungsländern die Zahl der Kataraktoperationen in die Höhe und beschleunigen die Einführung fortschrittlicher Phakoemulsifikationssysteme und Femtosekundenlaserplattformen.

- Die Kombination aus zunehmendem Patientenbewusstsein, verbessertem Zugang zur augenärztlichen Versorgung und technologischen Innovationen positioniert den Markt für starkes Wachstum weltweit

Einschränkung/Herausforderung

Hohe Gerätekosten und eingeschränkter Zugang in Entwicklungsregionen

- Die hohen Kosten, die mit modernen Geräten für die Kataraktchirurgie wie Femtosekundenlasern und hochwertigen Intraokularlinsen verbunden sind, stellen eine große Herausforderung für eine breitere Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Erschwinglichkeit weiterhin ein kritisches Hindernis darstellt.

- So sind beispielsweise die Kosten für Femtosekundenlaser-gestützte Verfahren deutlich höher als bei der konventionellen Phakoemulsifikation, was die Zugänglichkeit für Patienten in Regionen ohne ausreichenden Versicherungsschutz oder staatliche Subventionen oft einschränkt.

- Darüber hinaus schränkt der Bedarf an qualifizierten Chirurgen, Schulungen und Infrastruktur zur Unterstützung fortschrittlicher Geräte die Akzeptanz in unterentwickelten Gesundheitssystemen ein. Der Mangel an spezialisierten ophthalmologischen Ausbildungsprogrammen verschärft dieses Problem zusätzlich.

- Während Unternehmen wie Alcon und Johnson & Johnson Vision an der Einführung kostengünstiger Phakoemulsifikationssysteme arbeiten, die auf die Schwellenmärkte zugeschnitten sind, bleiben die Erschwinglichkeitslücke und die ungleiche Verteilung fortschrittlicher chirurgischer Technologien weiterhin Hindernisse für die globale Marktdurchdringung.

- Die Bewältigung dieser Herausforderungen durch skalierbare Preismodelle, Regierungspartnerschaften, mobile Operationseinheiten und Ausbildungsprogramme für Chirurgen wird entscheidend für die Ausweitung des Zugangs und die Aufrechterhaltung eines langfristigen Marktwachstums sein.

Marktumfang für minimalinvasive Kataraktchirurgiegeräte

Der Markt ist nach Produkttyp, Operationstyp und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für minimalinvasive Geräte zur Kataraktchirurgie ist nach Produkttyp in Implantate und Stents, Glaukomdrainage, Glaukomlaser, Intraokularlinsen, ophthalmologische viskoelastische Geräte und Phakoemulsifikationssysteme unterteilt. Phakoemulsifikationssysteme dominierten den Markt im Jahr 2024 mit dem größten Umsatzanteil von 44,6 %. Diese Dominanz ist auf ihre weite Verbreitung als Goldstandardverfahren zur Kataraktentfernung zurückzuführen. Chirurgen bevorzugen Phakoemulsifikationssysteme aufgrund ihrer Fähigkeit, kleinere Schnitte zu ermöglichen, die Heilungszeiten zu verkürzen und postoperative Komplikationen zu minimieren. Darüber hinaus haben kontinuierliche Innovationen der Marktführer, wie z. B. verbesserte Fluidik, verbesserte Spitzendesigns und automatisierte Steuerungssysteme, ihre klinische Zuverlässigkeit gestärkt. Krankenhäuser und Kliniken bevorzugen diese Systeme auch aufgrund ihrer Vielseitigkeit für verschiedene Patientengruppen, was ihre Führungsposition weiter stärkt.

Femtosekundenlaser werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Ihre Fähigkeit, kritische chirurgische Schritte wie Linsenfragmentierung und Hornhautschnitte zu automatisieren, erhöht die chirurgische Präzision erheblich. Die Nachfrage wird zusätzlich durch die Patientenpräferenz für Premiumverfahren mit verbesserter Sicherheit und besseren Ergebnissen sowie durch die zunehmende Verbreitung lasergestützter Kataraktoperationen in entwickelten Gesundheitsmärkten vorangetrieben. Darüber hinaus fördert die Integration bildgeführter Systeme und KI-gestützter Planungstools mit Femtosekundenlasern deren weltweite Verbreitung, insbesondere in Regionen mit steigenden Gesundheitsinvestitionen.

- Nach Operationstyp

Der Markt für minimalinvasive Kataraktchirurgiegeräte ist nach Operationsart in die Behandlungen Glaukom in Kombination mit Katarakt, Femtosekundenlaserchirurgie, Phakoemulsifikation, extrakapsuläre Kataraktextraktion und Glaukom allein unterteilt. Die Phakoemulsifikationschirurgie dominierte 2024 den Markt und ist nach wie vor der weltweit am häufigsten durchgeführte Katarakteingriff. Ihre Dominanz ist auf die hohe Vertrautheit der Chirurgen, das geringe Komplikationsrisiko und die gleichbleibenden Patientenergebnisse zurückzuführen. Darüber hinaus entspricht die Möglichkeit, Kataraktoperationen mit minimalen Schnitten und schneller Genesung durchzuführen, der wachsenden Nachfrage nach minimalinvasiven Verfahren. Die hohe Akzeptanz in Industrie- und Entwicklungsländern stärkt ihre Position, unterstützt durch staatliche Initiativen zur Subventionierung von Kataraktoperationen mit Phakoemulsifikationstechniken.

Die Femtosekundenlaser-assistierte Kataraktchirurgie (FLACS) wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment sein. Ihre Verbreitung wird durch die zunehmende Präferenz für hochwertige Kataraktchirurgie vorangetrieben, die im Vergleich zu manuellen Techniken eine höhere Präzision und geringere Variabilität bietet. Die Integration von Echtzeit-Bildgebung und KI-basierter Steuerung verbessert die Ergebnisse zusätzlich und macht die Methode sowohl für Chirurgen als auch für Patienten attraktiv. Das wachsende Bewusstsein in Schwellenländern, gepaart mit steigenden verfügbaren Einkommen und Versicherungsleistungen für fortgeschrittene Kataraktoperationen, beschleunigt die Akzeptanz im Prognosezeitraum.

- Nach Endbenutzer

Der Markt für minimalinvasive Kataraktoperationen ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Augenkliniken und weitere Segmente unterteilt. Krankenhäuser dominierten den Markt im Jahr 2024 und hielten den größten Umsatzanteil. Krankenhäuser bleiben aufgrund ihrer umfassenden Infrastruktur, des Zugangs zu modernen Operationsgeräten und der Verfügbarkeit qualifizierter Augenärzte die wichtigsten Zentren für Kataraktoperationen. Darüber hinaus profitieren Krankenhäuser von günstigen Erstattungssystemen, was sie zur bevorzugten Anlaufstelle für Patienten macht, die sich minimalinvasiven Kataraktoperationen unterziehen. Der zunehmende Trend, dass Krankenhäuser mit mehreren Fachrichtungen in hochwertige ophthalmologische Geräte investieren, stärkt die Führungsposition dieses Segments weiter.

Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Ihr Wachstum ist auf die Verlagerung hin zur ambulanten Versorgung zurückzuführen, wo minimalinvasive Kataraktoperationen in kostengünstiger und patientenfreundlicher Umgebung durchgeführt werden. Diese Zentren bieten im Vergleich zu Krankenhäusern kürzere Wartezeiten, einen schnelleren Durchlauf und niedrigere Kosten, was sie sowohl für Patienten als auch für Versicherer attraktiv macht. Darüber hinaus befeuern der Ausbau spezialisierter Augenversorgungsketten und die zunehmende Einführung fortschrittlicher Phakoemulsifikationssysteme in ambulanten Einrichtungen das schnelle Wachstum dieses Segments.

Regionale Analyse des Marktes für minimalinvasive Kataraktchirurgiegeräte

- Nordamerika dominierte den Markt für minimalinvasive Geräte zur Kataraktchirurgie mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, getrieben durch hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher ophthalmischer Technologien und die starke Präsenz führender Hersteller

- Patienten in der Region schätzen die Vorteile minimalinvasiver Kataraktoperationen sehr, darunter eine schnellere Genesung, geringere Operationsrisiken und verbesserte Sehergebnisse, die den steigenden Erwartungen an eine erstklassige Augenpflege entsprechen.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und eine große Anzahl qualifizierter Augenchirurgen weiter unterstützt, wodurch sich minimalinvasive Geräte zur Kataraktchirurgie als Standardbehandlung in Krankenhäusern, ambulanten Zentren und spezialisierten Augenkliniken etabliert haben.

Markteinblick in die USA für minimalinvasive Geräte zur Kataraktchirurgie

Der US-Markt für minimalinvasive Kataraktchirurgiegeräte erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika. Dies ist auf ein hohes Volumen an Kataraktoperationen und die starke Verbreitung fortschrittlicher Phakoemulsifikations- und Femtosekundenlasersysteme zurückzuführen. Patienten bevorzugen zunehmend minimalinvasive Eingriffe, um eine schnellere Genesung, bessere Sehergebnisse und weniger Operationskomplikationen zu erzielen. Die zunehmende Präferenz für hochwertige Intraokularlinsen (IOLs) wie multifokale und torische Linsen treibt die Nachfrage weiter an. Darüber hinaus tragen günstige Erstattungsrahmen, ein großer Pool qualifizierter Augenärzte und hohe Investitionen in die Gesundheitsinfrastruktur maßgeblich zum Marktwachstum in den USA bei.

Markteinblick in Europa für minimalinvasive Geräte zur Kataraktchirurgie

Der europäische Markt für minimalinvasive Kataraktchirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund der alternden Bevölkerung und der hohen Prävalenz von Katarakten. Strenge klinische Standards, eine starke behördliche Aufsicht und die frühzeitige Einführung innovativer Operationssysteme beschleunigen das Marktwachstum. Europäische Verbraucher und Gesundheitsdienstleister schätzen die Sicherheit, Präzision und Langzeitergebnisse von Phakoemulsifikations- und Femtosekundenlaseroperationen. Die zunehmende staatliche Unterstützung für Verfahren zur Wiederherstellung des Sehvermögens sowie die steigende Nachfrage in öffentlichen und privaten Krankenhäusern fördern die breite Akzeptanz in der Region.

Markteinblick in Großbritannien für minimalinvasive Kataraktchirurgiegeräte

Der britische Markt für minimalinvasive Kataraktchirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Prävalenz von Katarakt und das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten. Bedenken hinsichtlich Sehverlust und die Betonung frühzeitiger chirurgischer Eingriffe ermutigen sowohl öffentliche Krankenhäuser als auch private Kliniken, minimalinvasive Techniken einzusetzen. Darüber hinaus fördern günstige Kataraktprogramme des National Health Service (NHS) und Kooperationen mit Medizintechnikunternehmen die Zugänglichkeit. Die Einführung innovativer Gesundheitstechnologien in Großbritannien und der Ausbau ambulanter Operationszentren dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Deutschland für minimalinvasive Geräte zur Kataraktchirurgie

Der deutsche Markt für minimalinvasive Kataraktoperationen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die alternde Bevölkerung des Landes und die steigende Nachfrage nach fortschrittlichen ophthalmologischen Verfahren. Deutschlands starke Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und Präzisionsmedizin, unterstützt die Einführung von Femtosekundenlasersystemen und hochwertigen Intraokularlinsen. Die steigende Nachfrage nach ambulanten Eingriffen und ambulanten Kataraktoperationen beschleunigt ebenfalls die Gerätenutzung. Der Schwerpunkt Deutschlands auf Patientensicherheit, Nachhaltigkeit und fortschrittliche Medizintechnik entspricht der wachsenden Präferenz für minimalinvasive chirurgische Lösungen.

Markteinblicke für minimalinvasive Kataraktchirurgiegeräte im asiatisch-pazifischen Raum

Der Markt für minimalinvasive Kataraktchirurgiegeräte im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf die steigende Kataraktinzidenz, den wachsenden Medizintourismus und steigende Investitionen in das Gesundheitswesen in Ländern wie China, Japan und Indien zurückzuführen. Die alternde Bevölkerung der Region und laufende staatliche Initiativen zur Blindheitsprävention fördern die Nachfrage nach fortschrittlichen Kataraktoperationen. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für ophthalmologische Geräte die Erschwinglichkeit und Zugänglichkeit. Mit steigenden verfügbaren Einkommen entscheiden sich Patienten zunehmend für Premium-IOLs und fortschrittliche minimalinvasive Operationen, was zu einem robusten Marktwachstum führt.

Markteinblick in Japan für minimalinvasive Geräte zur Kataraktchirurgie

Der japanische Markt für minimalinvasive Kataraktoperationen gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz von Katarakten und der starken Präferenz für präzisionsorientierte Behandlungen an Dynamik. Japanische Gesundheitseinrichtungen setzen frühzeitig auf Spitzentechnologien wie KI-integrierte Femtosekundenlaser und hochwertige Intraokularlinsen. Das Land legt großen Wert auf chirurgische Effizienz und Sicherheit und fördert so die Akzeptanz minimalinvasiver Kataraktoperationen. Darüber hinaus treibt die steigende Zahl intelligenter Krankenhäuser und vernetzter Gesundheitsökosysteme die Nachfrage weiter an, da Kataraktoperationen zunehmend ambulant durchgeführt werden.

Markteinblick in Indien für minimalinvasive Geräte zur Kataraktchirurgie

Der indische Markt für minimalinvasive Kataraktchirurgiegeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die große Zahl an Kataraktpatienten, die wachsende Mittelschicht und das schnelle Wachstum der Gesundheitsinfrastruktur zurückzuführen ist. Indien ist einer der führenden Märkte für Kataraktoperationen und genießt starke staatliche Unterstützung im Rahmen des Nationalen Programms zur Kontrolle von Blindheit und Sehbehinderung (NPCBVI). Kostengünstige Phakoemulsifikationssysteme, mobile Kataraktchirurgieeinheiten und der zunehmende Medizintourismus treiben die Akzeptanz voran. Die Präsenz inländischer Gerätehersteller sowie die steigende Nachfrage nach hochwertigen IOLs in der städtischen Bevölkerung dürften zu einem starken Marktwachstum im öffentlichen und privaten Gesundheitssektor führen.

Marktanteile minimalinvasiver Geräte für die Kataraktchirurgie

Die Branche der Geräte für die minimalinvasive Kataraktchirurgie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alcon Inc. (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Bausch + Lomb (USA)

- Carl Zeiss AG (Deutschland)

- HOYA CHIRURGISCHE OPTIK (Japan)

- Glaukos Corporation (USA)

- Sehwissenschaften (USA)

- STAAR Surgical Company (USA)

- NIDEK CO., LTD. (Japan)

- Topcon Corporation (Japan)

- Santen Pharmaceutical Co., Ltd. (Japan)

- LENSAR, Inc. (USA)

- Lumenis Be Ltd. (Israel)

- Mikrochirurgische Technologie. (USA)

- Ellex Medical Lasers Pty Ltd (Australien)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Oertli Instrumente AG (Schweiz)

- Rayner Group (Großbritannien)

- AcuFocus, Inc. (USA)

- Quantel Medical (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Geräte zur minimalinvasiven Kataraktchirurgie?

- Im Juli 2025 kündigte BVI (Bausch & Lomb Surgical) das von der FDA zugelassene Leos Laser Endoscopy Ophthalmic System an, das erste laserbasierte endoskopische Gerät seiner Art für die minimalinvasive Glaukomchirurgie. Sein bahnbrechendes Design ermöglicht eine intraokulare Drucksenkung ab interno mit fortschrittlicher digitaler Visualisierung und setzt damit einen neuen Standard in der Glaukom-bedingten Katarakt-Zusatzbehandlung.

- Im Juni 2025 erweiterte Johnson & Johnson die Einführung seiner presbyopiekorrigierenden TECNIS Odyssey Intraokularlinse (IOL) auf Europa, den Nahen Osten und Kanada. Diese IOL mit vollem Sehbereich ermöglicht klare Sicht auf alle Entfernungen und bei allen Lichtverhältnissen und verbessert die Brillenunabhängigkeit von Kataraktpatienten.

- Im Oktober 2024 stellte ZEISS auf der Konferenz der American Academy of Ophthalmology (AAO) eine Reihe KI-gestützter und digitaler Innovationen vor, die die Katarakt- und refraktive Chirurgie verbessern sollen. Das Portfolio umfasste VisioGen, ein KI-Tool zur Verbesserung der refraktiven Patientenkommunikation; MICOR 700, das erste tragbare, ultraschallfreie Linsenextraktionsgerät mit FDA-Zulassung; sowie fortschrittliche Laser mit erweiterten Workflow-Lösungen. Dies unterstreicht das Engagement von ZEISS für die Integration digitaler Intelligenz in die Augenchirurgie.

- Im August 2024 stellte Alcon auf der Tagung der European Society of Cataract and Refractive Surgeons (ESCRS) zwei CE-gekennzeichnete Innovationen für die digitale Chirurgie vor. Dazu gehören SMARTCataract DX, eine intelligente Planungslösung für die geführte Kataraktchirurgie, die Ende 2024 als Pilotprojekt eingeführt und 2025 allgemein verfügbar sein soll, und NGENUITY 1.5, eine 3D-Visualisierungsplattform, die mit bildgeführten Geräten integriert werden kann, um die Schnittplanung und IOL-Ausrichtung zu verbessern. Dies unterstreicht Alcons Fokus auf die Verbesserung von Präzision und Visualisierung in der Augenchirurgie.

- Im Mai 2023 präsentierte Sight Sciences auf der ASCRS-Jahresversammlung sein OMNI Surgical System, ein von der FDA zugelassenes, tragbares MIGS-Gerät (minimalinvasive Glaukomchirurgie). Das System bietet eine weniger invasive Möglichkeit zur Kontrolle des Augeninnendrucks und erweitert die Möglichkeiten bei Kataraktoperationen über traditionelle Techniken hinaus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.