Global Mining Machinery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.94 Billion

USD

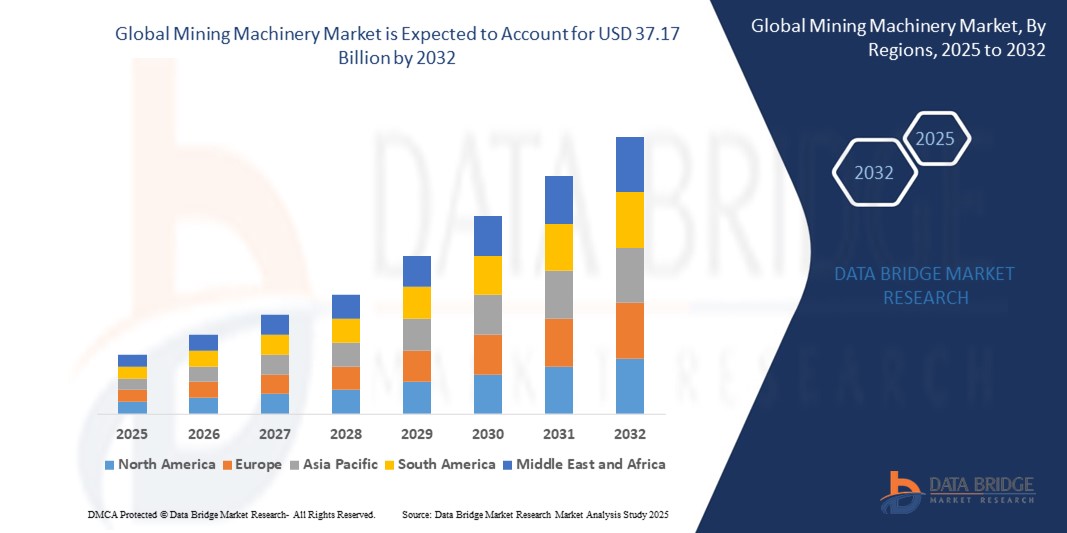

37.17 Billion

2024

2032

USD

25.94 Billion

USD

37.17 Billion

2024

2032

| 2025 –2032 | |

| USD 25.94 Billion | |

| USD 37.17 Billion | |

| % | |

|

Globale Marktsegmentierung für Bergbaumaschinen nach Kategorie (Brech-, Pulverisierungs- und Siebmaschinen, Baggerlader für die Mineralverarbeitung, Maschinen für den Tagebau und den Untertagebau), Antrieb (Diesel und CNG/LNG/RNG), Leistungsabgabe (2000 PS), Anwendung (Mineralien, Metall und Kohle), Bergbaukategorie (Tagebau und Untertagebau), Typ (Bergbau-LKW und LHD), Batterietyp (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC) und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Bergbaumaschinen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Bergbaumaschinen wurde im Jahr 2024 auf 25,94 Milliarden US-Dollar geschätzt und soll bis 2032 37,17 Milliarden US-Dollar erreichen , bei einer CAGR von 4,60 % im Prognosezeitraum.

- Das Wachstum des Bergbaumaschinenmarktes wird durch Fortschritte bei autonomen und elektrischen Bergbaugeräten vorangetrieben. Innovationen wie automatisierte Bohrsysteme und elektrische Muldenkipper steigern die Effizienz und senken die Betriebskosten. Die zunehmende Verbreitung dieser Technologien fördert das Marktwachstum, wobei der zunehmende Fokus auf Nachhaltigkeit und reduzierte Umweltbelastung das Wachstum zusätzlich ankurbelt.

Was sind die wichtigsten Erkenntnisse des Bergbaumaschinenmarktes?

- Die steigende Nachfrage nach Mineralien und Metallen, angetrieben von Branchen wie der Automobil-, Bau- und Elektronikindustrie, treibt den Markt für Bergbaumaschinen an

- So stellte Epiroc im Juni 2023 ein neues mobiles Hydraulikaggregat für Sprenglochbohrer vor. Dieses wagenmontierte Aggregat ermöglicht den netzunabhängigen Betrieb von Elektrobohrern, macht die vorhandene elektrische Infrastruktur überflüssig und erhöht die Effizienz und Vielseitigkeit von Bohrarbeiten an abgelegenen Standorten.

- Der asiatisch-pazifische Raum dominierte den Markt für Bergbaumaschinen mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, was auf erhebliche Investitionen in den Bergbau, die steigende Nachfrage nach kritischen Mineralien und die zunehmende Präsenz von Herstellern fortschrittlicher Bergbauausrüstung in Ländern wie China, Australien, Indien und Indonesien zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % am schnellsten wachsen, was auf die zunehmende Konzentration auf Automatisierung, Digitalisierung und nachhaltige Bergbaubetriebe in der gesamten Region zurückzuführen ist.

- Das Segment Surface Mining Machinery dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil von 47,6 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach großflächiger Mineraliengewinnung, insbesondere im Tagebau.

Berichtsumfang und Marktsegmentierung für Bergbaumaschinen

|

Eigenschaften |

Wichtige Markteinblicke für Bergbaumaschinen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Bergbaumaschinen?

„ Automatisierung und KI-gesteuerte Betriebseffizienz “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bergbaumaschinen ist die Integration von künstlicher Intelligenz (KI), Automatisierung und fortschrittlicher Sensortechnologie zur Steigerung der Betriebseffizienz, Sicherheit und Wirtschaftlichkeit. Bergbauunternehmen setzen zunehmend auf autonome Maschinen, um dem Arbeitskräftemangel zu begegnen und die Produktivität in rauen und abgelegenen Bergbauumgebungen zu steigern.

- So hat beispielsweise Komatsu Ltd. sein autonomes Transportsystem (AHS) ausgebaut. Fahrerlose Lkw transportieren Erze und Mineralien nun effizient und reduzieren so menschliche Fehler und Betriebsrisiken. Auch Caterpillar Inc. setzt autonome Bergbau-Lkw und Bohrmaschinen ein und ermöglicht so einen Rund-um-die-Uhr-Betrieb mit verbesserten Sicherheitsstandards.

- Durch die Integration von KI können Bergbaumaschinen Echtzeitdaten analysieren, Geräteausfälle vorhersagen und Routen oder Grabungsvorgänge optimieren. Dadurch wird die Lebensdauer der Geräte verlängert und Ausfallzeiten minimiert. Unternehmen nutzen KI, um vorausschauende Wartungswarnungen bereitzustellen und so sicherzustellen, dass die Maschinen mit maximaler Betriebszeit und Sicherheit arbeiten.

- Der Einsatz ferngesteuerter oder autonomer Geräte verändert den Bergbaubetrieb, indem er die Abhängigkeit von menschlichem Eingreifen in gefährlichen Umgebungen reduziert, die Sicherheit der Mitarbeiter erhöht und die Betriebskosten senkt. Die Integration mit Echtzeit-Überwachungsplattformen ermöglicht die zentrale Steuerung von Maschinenflotten und optimiert das Ressourcenmanagement an allen Bergbaustandorten.

- Die wachsende Nachfrage nach autonomen, intelligenten und vernetzten Bergbaumaschinen verändert die Erwartungen der Nutzer an Bergbaubetriebe weltweit. Führende Unternehmen wie Hitachi Construction Machinery und Sandvik AB investieren massiv in KI-fähige Maschinen, die Echtzeitanalysen, Automatisierung und Fernsteuerungsfunktionen bieten, um dieser Nachfrage gerecht zu werden.

- Es wird erwartet, dass dieser Trend weiter an Dynamik gewinnt, da Bergbauunternehmen der Betriebseffizienz, der Sicherheit der Arbeiter und der ökologischen Nachhaltigkeit Priorität einräumen und KI und Automatisierung zu zentralen Säulen des zukünftigen Bergbaubetriebs machen.

Was sind die Haupttreiber des Bergbaumaschinenmarktes?

- Die steigende Nachfrage nach Mineralien, Metallen und Rohstoffen, die durch die globale Industrialisierung, den Ausbau erneuerbarer Energien und die Produktion von Elektrofahrzeugen angetrieben wird, ist ein wichtiger Treiber für den Markt für Bergbaumaschinen. Die Notwendigkeit, Ressourcen aus tieferen, abgelegeneren oder komplexeren Bergbaugebieten zu gewinnen, erfordert fortschrittliche Maschinen mit höherer Effizienz und Zuverlässigkeit.

- So brachte Epiroc Mining im Januar 2024 neue batteriebetriebene Untertagebergbaugeräte auf den Markt, die Emissionen reduzieren, die Arbeitssicherheit verbessern und die Betriebskosten im Untertagebau senken sollen. Solche Innovationen fördern das Wachstum umweltbewusster Bergbaupraktiken.

- Der zunehmende Einsatz von Automatisierung, Robotik und KI-basierten Lösungen treibt die Nachfrage nach Bergbaumaschinen der nächsten Generation an. Unternehmen können so ihre Produktivität optimieren und gleichzeitig die Belastung von Menschen durch gefährliche Umgebungen reduzieren. Darüber hinaus steigern steigende Investitionen in digitale Technologien wie Echtzeitüberwachung, vorausschauende Wartung und ferngesteuerte Betriebsabläufe die Leistung der Anlagen.

- Der weltweite Vorstoß zur Energiewende, einschließlich der erhöhten Produktion kritischer Mineralien wie Lithium, Kobalt und Kupfer, führt zu umfangreichen Investitionen in die Bergbauinfrastruktur und steigert in der Folge die Nachfrage nach fortschrittlichen Bergbaumaschinen.

- Die zunehmende Bedeutung von Sicherheit, Betriebseffizienz und Nachhaltigkeit zwingt Bergbauunternehmen dazu, veraltete Geräte durch technologisch fortschrittliche Lösungen zu ersetzen und so das Marktwachstum voranzutreiben.

Welcher Faktor stellt das Wachstum des Bergbaumaschinenmarktes in Frage?

- Hohe Kapitalkosten im Zusammenhang mit der Beschaffung und dem Einsatz technologisch fortschrittlicher Bergbaumaschinen stellen insbesondere für kleine und mittlere Bergbauunternehmen eine erhebliche Herausforderung dar. Die anfänglichen Investitionen in autonome oder elektrisch betriebene Geräte können die Einführung insbesondere in Entwicklungsregionen mit knappen Budgets behindern.

- Beispielsweise erfordern vollständig autonome Transportsysteme oder batterieelektrische Untertageausrüstung erhebliche Infrastrukturverbesserungen und betriebliche Umstrukturierungen, was es für kleinere Betreiber schwierig macht, die Kosten zu rechtfertigen.

- Darüber hinaus erfordert die komplexe Integration von KI, Automatisierung und digitalen Plattformen qualifiziertes Personal, was in bestimmten Regionen zu einer Fachkräftelücke führt. Der Mangel an ausgebildeten Bedienern und Technikern für anspruchsvolle Bergbaumaschinen kann die Einführungszeiträume verzögern.

- Regulatorische Unsicherheiten, Umweltauflagen und geopolitische Faktoren in wichtigen Bergbauregionen können den Verkauf und Einsatz von Ausrüstung behindern. So wirken sich beispielsweise Verzögerungen bei der Erteilung von Genehmigungen oder Einschränkungen bestimmter Bergbauaktivitäten auf die Nachfrage nach Maschinen aus.

- Die Bewältigung dieser Herausforderungen erfordert verbesserte Finanzlösungen, Partnerschaften für das Leasing von Ausrüstung, Schulungsinitiativen für die Belegschaft und kontinuierliche Innovationen bei kostengünstigen Bergbaumaschinen, um einen nachhaltigen und effizienten Bergbaubetrieb weltweit zu unterstützen.

Wie ist der Markt für Bergbaumaschinen segmentiert?

Der Markt ist nach Kategorie, Antrieb, Leistungsabgabe, Anwendung, Bergbaukategorie, Typ und Batterietyp segmentiert.

• Nach Kategorie

Der Markt für Bergbaumaschinen ist nach Kategorien in Brech-, Pulverisier- und Siebmaschinen, Baggerlader für die Mineralaufbereitung, Tagebaumaschinen und Untertagebaumaschinen unterteilt. Das Segment Tagebaumaschinen dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil von 47,6 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach großflächiger Mineralgewinnung, insbesondere im Tagebau. Die hohe Effizienz, Produktivität und Vielseitigkeit von Tagebaumaschinen machen sie zur bevorzugten Wahl für Betreiber im Mineralien-, Metall- und Kohleabbau.

Das Segment Untertagebergbaumaschinen wird voraussichtlich von 2025 bis 2032 mit 23,5 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach kritischen Mineralien wie Lithium, Kobalt und Kupfer zurückzuführen, die oft im Tiefbau abgebaut werden müssen. Fortschritte in den Bereichen Sicherheit, Automatisierung und batteriebetriebene Geräte treiben den Einsatz im Untertagebau voran.

• Durch Antrieb

Der Markt für Bergbaumaschinen ist nach Antriebsarten in Diesel und CNG/LNG/RNG unterteilt. Das Dieselsegment erzielte 2024 den größten Marktanteil, da dieselbetriebene Maschinen im Bergbau dominieren. Diese sind für ihr hohes Drehmoment, ihre Zuverlässigkeit und ihre Fähigkeit bekannt, auch an abgelegenen Standorten ohne komplexe Tankinfrastruktur zu funktionieren.

Im CNG/LNG/RNG-Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, was auf strengere Emissionsvorschriften und die zunehmende Verlagerung der Branche hin zu emissionsarmen, umweltfreundlichen Antriebslösungen zurückzuführen ist.

• Nach Leistungsabgabe

Der Markt für Bergbaumaschinen ist nach Leistungsklasse in die Segmente < 500 PS, 500–2000 PS und > 2000 PS unterteilt. Das Segment 500–2000 PS dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil von 54,3 % im Jahr 2024. Dies ist auf den weit verbreiteten Einsatz von Maschinen mittlerer Leistungsklasse im Über- und Untertagebau zurückzuführen, die ein optimales Gleichgewicht zwischen Effizienz, Leistung und Wirtschaftlichkeit bieten.

Das Segment >2000 PS wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate aufweisen, unterstützt durch die Nachfrage nach Hochleistungsmaschinen, die in der Lage sind, groß angelegte Mineralgewinnungs- und Transportvorgänge durchzuführen.

• Nach Anwendung

Der Markt für Bergbaumaschinen ist nach Anwendung in die Segmente Mineralien, Metall und Kohle unterteilt. Das Metallsegment dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil im Jahr 2024, angetrieben durch die steigende weltweite Nachfrage nach Metallen wie Eisen, Kupfer, Gold und Aluminium, die in verschiedenen Branchen, darunter Bauwesen, Elektronik und erneuerbare Energien, verwendet werden.

Das Mineraliensegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die steigende Nachfrage nach kritischen Mineralien zurückzuführen ist, die für Elektrofahrzeuge, Batterien und Energiewendetechnologien benötigt werden.

• Nach Bergbaukategorie

Der Markt für Bergbaumaschinen ist nach Bergbaukategorien in Tagebau und Untertagebau unterteilt. Das Segment Tagebau hatte 2024 den größten Marktanteil, was auf die weit verbreitete Nutzung bei der Gewinnung von Massengütern wie Kohle, Eisenerz und Bauxit zurückzuführen ist. Tagebaubetriebe erfordern große, leistungsstarke Maschinen, um die Effizienz zu maximieren.

Das Segment Untertagebergbau dürfte im Prognosezeitraum die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch den technologischen Fortschritt und die steigende Nachfrage nach Mineralien aus tiefen Untergrundreserven.

• Nach Typ

Der Markt für Bergbaumaschinen ist nach Typ in Muldenkipper und Last-/Kippmaschinen (LHD) unterteilt. Das Segment der Muldenkipper dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil von 62,8 % im Jahr 2024, was auf seine entscheidende Rolle beim effizienten Transport großer Mengen an gefördertem Material über Bergbaustandorte zurückzuführen ist.

Für das LHD-Segment wird zwischen 2025 und 2032 ein rasantes Wachstum erwartet, das durch die wichtige Verwendung im Untertagebergbau unterstützt und durch Innovationen bei elektrischen und automatisierten LHD-Modellen noch verstärkt wird.

• Nach Batterietyp

Der Markt für Bergbaumaschinen ist nach Batterietyp in Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC) und andere unterteilt. Das Segment Lithium-Eisenphosphat (LFP) dominierte den Markt für Bergbaumaschinen mit dem größten Marktanteil im Jahr 2024 aufgrund seiner überlegenen thermischen Stabilität, Sicherheit und langen Lebensdauer, was es ideal für elektrisch betriebene Bergbaumaschinen macht.

Das Segment Nickel-Mangan-Kobalt (NMC) wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate aufweisen. Grund dafür ist die höhere Energiedichte, die längere Betriebsstunden und eine geringere Ladehäufigkeit für batteriebetriebene Bergbaugeräte ermöglicht.

Welche Region hält den größten Anteil am Bergbaumaschinenmarkt?

- Der asiatisch-pazifische Raum dominierte den Markt für Bergbaumaschinen mit dem größten Umsatzanteil von 48,6 % im Jahr 2024, was auf erhebliche Investitionen in den Bergbau, die steigende Nachfrage nach kritischen Mineralien und die zunehmende Präsenz von Herstellern fortschrittlicher Bergbauausrüstung in Ländern wie China, Australien, Indien und Indonesien zurückzuführen ist.

- Die Region profitiert von reichhaltigen Mineralreserven, expandierenden Infrastrukturprojekten und einer steigenden Nachfrage nach Metallen wie Lithium, Kupfer und Eisenerz, die für erneuerbare Energien und die Produktion von Elektrofahrzeugen unerlässlich sind.

- Regierungen im gesamten asiatisch-pazifischen Raum investieren massiv in die Rohstoffgewinnung und technologische Modernisierung von Bergbaubetrieben und fördern so die Einführung fortschrittlicher und autonomer Bergbaumaschinenlösungen für den Über- und Untertagebau.

Einblicke in den chinesischen Bergbaumaschinenmarkt

Der chinesische Markt für Bergbaumaschinen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den riesigen Bergbausektor des Landes, die reichhaltigen Mineralreserven und den starken Fokus auf technologische Modernisierung zurückzuführen. Chinas aggressiver Vorstoß in Richtung Elektrofahrzeuge und erneuerbare Energien steigert die Nachfrage nach kritischen Mineralien und treibt Investitionen in Bergbauausrüstung, darunter autonome Lkw, Bagger und Lader, voran. Inländische Hersteller erweitern ihre Produktionskapazitäten und tragen so zum robusten Marktwachstum bei.

Einblicke in den indischen Bergbaumaschinenmarkt

Der indische Markt für Bergbaumaschinen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach Baumaterialien, Kohle und Industriemineralien sowie durch staatliche Initiativen zur Steigerung der Bergbauproduktivität unterstützt. Der Einsatz technologisch fortschrittlicher Maschinen, einschließlich Automatisierungs- und Elektrogeräten, nimmt zu, da Indien seinen Bergbau modernisiert, um die steigende inländische und globale Nachfrage zu decken.

Einblicke in den australischen Bergbaumaschinenmarkt

Der australische Markt für Bergbaumaschinen verzeichnet ein starkes Wachstum, angetrieben durch die Dominanz des Landes bei Mineralienexporten, insbesondere von Eisenerz, Gold, Lithium und Kohle. Bergbauunternehmen in Australien setzen zunehmend autonome und elektrisch betriebene Maschinen ein, um die Sicherheit zu verbessern, Betriebskosten zu senken und Umweltziele zu erreichen, was das Marktwachstum weiter vorantreibt.

Welche Region ist die am schnellsten wachsende Region im Markt für Bergbaumaschinen?

Nordamerika dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % die höchste Wachstumsrate aufweisen. Dies ist auf den zunehmenden Fokus auf Automatisierung, Digitalisierung und nachhaltigen Bergbau in der gesamten Region zurückzuführen. Die USA und Kanada investieren maßgeblich in technologisch fortschrittliche Bergbauausrüstung, darunter autonome Muldenkipper, batteriebetriebene Maschinen und KI-gestützte Überwachungssysteme zur Verbesserung der Produktivität, der Arbeitssicherheit und der Umweltleistung.

Einblicke in den US-Markt für Bergbaumaschinen

Der US-Markt für Bergbaumaschinen hatte 2024 den größten Umsatzanteil in Nordamerika, angetrieben von der steigenden Nachfrage nach Metallen wie Kupfer und Lithium, die für die Infrastruktur für erneuerbare Energien und Elektrofahrzeuge unerlässlich sind . Bergbaubetreiber setzen zunehmend KI , Robotik und autonome Systeme ein, um die Betriebseffizienz zu steigern und dem Arbeitskräftemangel zu begegnen. Damit sind die USA ein wichtiger Wachstumsmotor für den Bergbaumaschinenmarkt der Region.

Einblicke in den kanadischen Bergbaumaschinenmarkt

Der kanadische Markt für Bergbaumaschinen wächst stetig. Begünstigt werden diese durch den enormen Mineralreichtum des Landes, insbesondere an Gold, Kupfer und Seltenen Erden, sowie durch die positive Regierungspolitik zur Förderung nachhaltiger Bergbaupraktiken. Der zunehmende Einsatz von Elektrogeräten und autonomen Bergbautechnologien steigert die Produktivität und reduziert die Umweltbelastung, was das Marktwachstum in Kanada vorantreibt.

Welches sind die Top-Unternehmen auf dem Markt für Bergbaumaschinen?

Die Bergbaumaschinenindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Caterpillar Inc. (USA)

- Komatsu Ltd. (Japan)

- Sandvik AB (Schweden)

- Epiroc Mining India Limited (Indien)

- Liebherr-International Deutschland GmbH (Deutschland)

- AB Volvo (Schweden)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- JCB (Großbritannien)

- Liugong Machinery Co., Ltd. (China)

- Kobelco Construction Machinery Co., Ltd. (Japan)

- Sumitomo Heavy Industries, Ltd. (Japan)

- XCMG-Gruppe (China)

- WIRTGEN GROUP Niederlassung der John Deere GmbH & Co. KG (Deutschland)

- Minenmeister Spólka z oo (Polen)

- FIORI GROUP SpA (Italien)

- Wacker Neuson SE (Deutschland)

- RTM-Ausrüstung (Kanada)

- ASTEC INDUSTRIES, INC. (USA)

- BELL Equipment (Südafrika)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Bergbaumaschinen?

- Im Juli 2023 kündigte Komatsu Ltd. die Markteinführung der Modelle PC210LCE-11 und 200LCE-11 an. Dabei handelt es sich um 20-Tonnen-Elektrobagger mit Lithium-Ionen-Batterien für den japanischen und europäischen Markt. Diese Initiative spiegelt Komatsus strategische Expansion in den Bereich der elektrischen Baumaschinen wider und unterstreicht das langfristige Ziel, bis 2050 CO2-Neutralität zu erreichen und damit die Präsenz im Bereich nachhaltiger Maschinen zu stärken.

- Im Juli 2023 kooperierte Liebherr mit Leica Geosystems, um eine Reihe fortschrittlicher Maschinensteuerungssysteme speziell für Hydraulikbagger zu entwickeln und bereitzustellen. Diese innovativen Systeme fungieren als Fahrerassistenzsysteme und steigern die Betriebseffizienz, erhöhen die Sicherheit auf der Baustelle und optimieren die Produktivität im Baugewerbe. Sie tragen zu intelligenteren und stärker automatisierten Baustellen bei.

- Im Juli 2023 unterzeichnete die Metso Corporation eine Vereinbarung zur Übernahme von Brouwer Engineering, einem australischen Unternehmen, das auf Elektro- und Steuerungssysteme für Schüttgutförderanlagen spezialisiert ist. Diese Übernahme ermöglicht es Metso, sein umfangreiches Produktportfolio mit der technischen Expertise von Brouwer Engineering zu integrieren und seinen Kunden ein umfassenderes Angebot an Bergbau- und Fördertechniklösungen anzubieten.

- Im Juni 2023 brachte Epiroc ein neues mobiles Hydraulikaggregat für Sprenglochbohrer auf den Markt, das die Betriebseffizienz elektrischer Bohrmaschinen verbessern soll. Dieses wagenmontierte Aggregat ermöglicht den netzunabhängigen Betrieb elektrischer Bohrmaschinen und macht sie somit unabhängig von der festen Strominfrastruktur. Dies erhöht die Mobilität und Flexibilität im abgelegenen Bergbau.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.