Global Multi Mode Optical Transceiver Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.64 Billion

USD

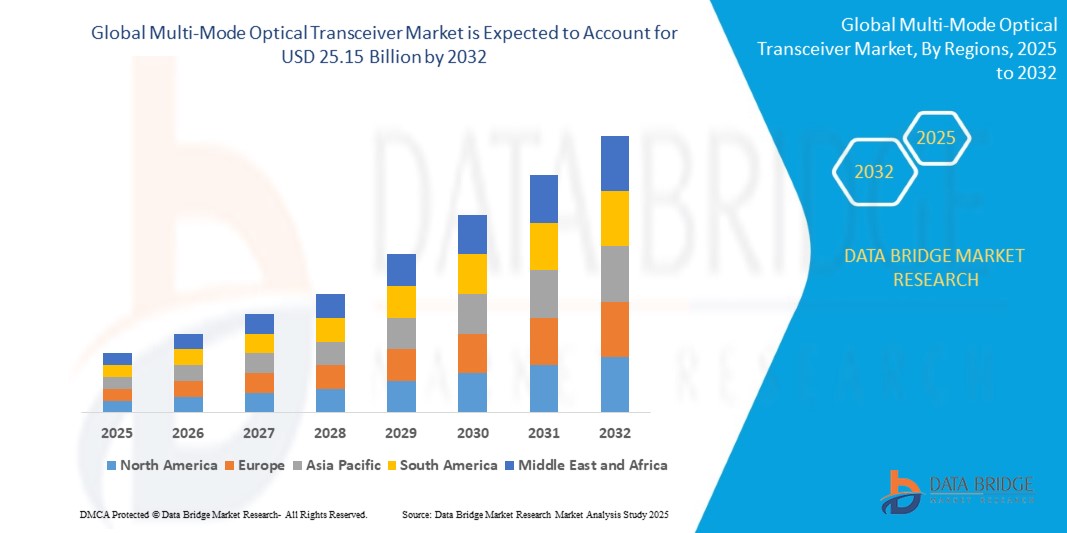

25.15 Billion

2024

2032

USD

11.64 Billion

USD

25.15 Billion

2024

2032

| 2025 –2032 | |

| USD 11.64 Billion | |

| USD 25.15 Billion | |

| % | |

|

Globale Marktsegmentierung für optische Multimode-Transceiver nach Formfaktor (SFF und SFP; SFP+ und SFP28; QSFP, QSFP+, QSFP14 und QSFP28; CFP, CFP2 und CFP4; XFP; CXP), Datenrate (weniger als 10 GBPS, 10 GBPS bis 40 GBPS, 41 GBPS bis 100 GBPS und mehr als 100 GBPS), Entfernung (weniger als 1 km, 1 bis 10 km, 11 bis 100 km und mehr als 100 km), Wellenlänge (850-NM-Band, 1310-NM-Band, 1550-NM-Band und andere), Anschluss (LC-Anschluss, SC-Anschluss, MPO-Anschluss, RJ-45), Anwendung (Telekommunikation, Rechenzentrum und Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für optische Multimode-Transceiver

- Der globale Markt für optische Multimode-Transceiver wird im Jahr 2024 auf 11,64 Milliarden US-Dollar geschätzt und soll bis 2032 25,15 Milliarden US-Dollar erreichen , bei einer CAGR von 10,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung, den Ausbau der Rechenzentrumsinfrastrukturen und die zunehmende Nutzung von Cloud-basierten Diensten und Unternehmensnetzwerklösungen vorangetrieben.

- Der zunehmende Trend zu Virtualisierung, Edge Computing und Echtzeit-Datenverarbeitung beschleunigt den Bedarf an effizienten optischen Kommunikationstechnologien mit geringer Latenz weiter.

Marktanalyse für optische Multimode-Transceiver

- Der Markt wächst stetig, da Unternehmen und Dienstanbieter nach kostengünstigen Lösungen mit kurzer Reichweite für eine Verbindung mit hoher Bandbreite suchen.

- Optische Multimode-Transceiver werden aufgrund ihrer geringeren Kosten und der einfacheren Installation im Vergleich zu Singlemode-Lösungen häufig in lokalen Netzwerken (LANs), Rechenzentren und Unternehmensnetzwerken eingesetzt.

- Der asiatisch-pazifische Raum dominierte den Markt für optische Multimode-Transceiver mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die schnelle Digitalisierung, den Ausbau von Cloud-Rechenzentren und die wachsende Nachfrage nach Hochgeschwindigkeits-Internet-Infrastruktur in Entwicklungsländern.

- In der Region Europa wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für optische Multimode-Transceiver erwartet. Dies ist auf die zunehmende Nutzung nachhaltiger Datenübertragungstechnologien, die weitverbreitete Einführung von 5G und die zunehmende Betonung von Cloud-Konnektivität und digitaler Transformation in mehreren Sektoren zurückzuführen.

- Das Segment QSFP, QSFP+, QSFP14 und QSFP28 hatte 2024 den größten Marktanteil, was auf die zunehmende Nutzung in Hochleistungsrechnern und Rechenzentren zurückzuführen ist. Diese Formfaktoren bieten hochdichte Hochgeschwindigkeitsverbindungen, die sich ideal für die Skalierung der Bandbreite in Top-of-Rack- und Aggregationsschichten eignen. Unternehmen und Hyperscale-Cloud-Betreiber bevorzugen zunehmend QSFP-Module aufgrund ihrer Vielseitigkeit bei der Unterstützung von 40G- und 100G-Netzwerken.

Berichtsumfang und Marktsegmentierung für optische Multimode-Transceiver

|

Eigenschaften |

Wichtige Markteinblicke für optische Multimode-Transceiver |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für optische Multimode-Transceiver

„ Steigende Nachfrage nach Hochgeschwindigkeits-Transceivern in Rechenzentren “

- Die rasante Entwicklung von Cloud-Plattformen, Video-Streaming und Unternehmensdigitalisierung treibt den Bedarf an optischer Hochgeschwindigkeitskommunikation mit kurzer Reichweite in Rechenzentren voran.

- Multimode-Transceiver werden aufgrund ihrer Kosteneffizienz und Energiesparfunktionen zunehmend für Verbindungen zwischen Servern und Switches bevorzugt

- Die Nachfrage nach 40G-, 100G- und 400G-Multimode-Modulen zur Unterstützung von Skalierbarkeit und bandbreitenintensiven Workloads steigt

- Anwendungsfälle mit kurzer Reichweite und hoher Bandbreite wie Top-of-Rack (ToR)- und End-of-Row (EoR)-Architekturen profitieren von kompakten Hochgeschwindigkeitsmodulen

- Beispielsweise aktualisiert Microsoft Azure seine Rechenzentrumsarchitektur kontinuierlich mit 100G SR4 Multimode-Transceivern, um Leistung und Kosten zu optimieren.

Marktdynamik für optische Multimode-Transceiver

Treiber

„ Steigende Nachfrage nach skalierbarer und kosteneffizienter Netzwerkinfrastruktur “

- Steigender Internetverkehr und steigende Arbeitslasten in Rechenzentren schaffen eine Nachfrage nach skalierbaren und erschwinglichen Netzwerklösungen

- Multimode-Transceiver bieten geringere Bereitstellungskosten durch die Verwendung kostengünstiger VCSELs und Standard-Multimode-Glasfasern

- Ihr energieeffizientes Design unterstützt dichte Switch-Umgebungen und senkt die Betriebskosten

- Unternehmen profitieren von einfachen modularen Upgrades, ohne die bestehende Netzwerkinfrastruktur überholen zu müssen

- Facebook beispielsweise setzt Multimode-Transceiver ein, um die Hochgeschwindigkeitskommunikation zwischen seinen Rechenzentrumsclustern aufrechtzuerhalten und gleichzeitig Kosten und Stromverbrauch zu optimieren.

Einschränkung/Herausforderung

„Begrenzte Übertragungsdistanz und Einschränkungen der modalen Dispersion“

- Multimode-Transceiver sind auf die Kommunikation über kurze Distanzen beschränkt, im Allgemeinen unter 500 Metern, was ihre Anwendung in Weitverkehrsnetzen einschränkt

- Modale Dispersion in Multimode-Fasern kann über längere Distanzen zu einer Signalverschlechterung führen und so die Leistungszuverlässigkeit verringern.

- Langstreckenanwendungen wie U-Bahn-Netze oder Verbindungen zwischen Gebäuden erfordern Singlemode-Alternativen

- Der Übergang zu einer einheitlichen Netzwerkinfrastruktur erfordert flexible Lösungen, die Multimode-Transceiver oft nicht erfüllen können.

- So haben sich beispielsweise Telekommunikationsbetreiber in Europa bei regionalen Glasfaserausbauprojekten für Singlemode-Transceiver entschieden, um Modendispersion zu vermeiden und eine gleichbleibende Signalqualität zu gewährleisten.

Marktumfang für optische Multimode-Transceiver

Der Markt ist nach Formfaktor, Datenrate, Entfernung, Wellenlänge, Anschluss und Anwendung segmentiert.

• Nach Formfaktor

Der Markt für optische Multimode-Transceiver ist nach Formfaktoren in SFF und SFP, SFP+ und SFP28, QSFP, QSFP+, QSFP14 und QSFP28, CFP, CFP2 und CFP4, XFP und CXP segmentiert. Das Segment QSFP, QSFP+, QSFP14 und QSFP28 hatte 2024 den größten Marktanteil, was auf die zunehmende Nutzung in Hochleistungsrechnern und Rechenzentren zurückzuführen ist. Diese Formfaktoren bieten hochdichte, schnelle Konnektivität, ideal für die Skalierung der Bandbreite in Top-of-Rack- und Aggregationsschichten. Unternehmen und Hyperscale-Cloud-Betreiber bevorzugen zunehmend QSFP-Module aufgrund ihrer Vielseitigkeit bei der Unterstützung von 40G- und 100G-Netzwerken.

Das CFP-, CFP2- und CFP4-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die Einführung in Kernnetzanwendungen der nächsten Generation. Diese Module eignen sich für Hochleistungsverbindungen und die Datenübertragung über große Entfernungen in Telekommunikationsnetzen und profitieren von ihrem kompakten Design und der Unterstützung mehrerer 100G-Kanäle.

• Nach Datenrate

Basierend auf der Datenrate ist der Markt in weniger als 10 GBPS, 10 GBPS bis 40 GBPS, 41 GBPS bis 100 GBPS und mehr als 100 GBPS segmentiert. Das Segment 10 GBPS bis 40 GBPS dominierte den Markt im Jahr 2024 aufgrund seiner breiten Verbreitung in bestehenden und aktualisierten Unternehmenssystemen und der ausgewogenen Kombination aus Leistung und Kosteneffizienz.

Das Segment von 41 GBPS bis 100 GBPS dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die steigende Nachfrage nach höherer Bandbreite bei Cloud-Dienstanbietern und Finanzinstituten zurückzuführen ist, die eine extrem niedrige Latenz benötigen.

• Nach Entfernung

Der Markt ist nach Entfernung in weniger als 1 km, 1 bis 10 km, 11 bis 100 km und mehr als 100 km segmentiert. Das Segment weniger als 1 km hatte im Jahr 2024 den größten Umsatzanteil, da Multimode-Transceiver in Kurzstreckenverbindungen in Rechenzentren und LANs weit verbreitet sind.

Im Segment von 1 bis 10 km wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Bereitstellung in Campus-Netzwerken und Metro-Zugangsringen, wo eine etwas größere Reichweite erforderlich ist, ohne dass auf Singlemode-Lösungen umgestiegen werden muss.

• Nach Wellenlänge

Der Markt ist wellenlängenbezogen in die Bänder 850 NM, 1310 NM, 1550 NM und weitere unterteilt. Das 850-NM-Band war 2024 marktführend, vor allem aufgrund seiner Dominanz bei Multimode-Transceivern für die Hochgeschwindigkeitskommunikation im Nahbereich. Die Kompatibilität mit der kostengünstigen VCSEL-Technologie fördert seine Verbreitung zusätzlich.

Das 1310-NM-Bandsegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf seine Fähigkeit zurückzuführen ist, die modale Dispersion zu verringern und längere Übertragungsdistanzen innerhalb einer Multimode-Infrastruktur zu ermöglichen.

• Durch Anschluss

Der Markt ist nach Steckverbindern in LC-Steckverbinder, SC-Steckverbinder, MPO-Steckverbinder und RJ-45 unterteilt. Das LC-Steckverbindersegment hatte im Jahr 2024 aufgrund seiner kompakten Größe und der breiten Verwendung in hochdichten Rechenzentren und Telekommunikationsanlagen den größten Marktanteil.

Das MPO-Steckverbindersegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die Fähigkeit des Unternehmens zurückzuführen ist, parallele Optik und Hochgeschwindigkeitsübertragung in modernen optischen Netzwerkumgebungen zu unterstützen.

• Nach Anwendung

Der Markt für optische Multimode-Transceiver ist nach Anwendung in die Bereiche Telekommunikation, Rechenzentren und Unternehmen unterteilt. Das Rechenzentrumssegment eroberte 2024 den größten Marktanteil, was auf den steigenden Bandbreitenbedarf, die schnelle Einführung von Virtualisierung und den zunehmenden Einsatz von Cloud-Infrastruktur zurückzuführen ist.

Im Telekommunikationssegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch die Modernisierung der Infrastruktur durch die Netzbetreiber, um 5G, Fiber-to-the-Home (FTTH) und Transportnetze der nächsten Generation zu ermöglichen.

Regionale Marktanalyse für optische Multimode-Transceiver

- Der asiatisch-pazifische Raum dominierte den Markt für optische Multimode-Transceiver mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die schnelle Digitalisierung, den Ausbau von Cloud-Rechenzentren und die wachsende Nachfrage nach Hochgeschwindigkeits-Internet-Infrastruktur in Entwicklungsländern.

- Die Präsenz großer Elektronikhersteller, die zunehmende Verbreitung von 5G und staatlich geförderte Smart-City-Projekte tragen erheblich zum Marktwachstum bei.

- Länder wie China, Japan und Südkorea sind Vorreiter bei der Einführung fortschrittlicher optischer Kommunikationstechnologien, unterstützt durch hohe Bandbreitenanforderungen in Telekommunikations- und Unternehmensnetzwerken.

Markteinblick für optische Multimode-Transceiver in China

Der chinesische Markt eroberte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von seinem Status als globales Produktionszentrum und starken Investitionen in Breitbandinfrastruktur und 5G-Ausbau. Der rasante Anstieg von Cloud-Computing-Diensten und die Zunahme datenintensiver Anwendungen treiben den Bedarf an Hochgeschwindigkeits-Transceivern mit kurzer Reichweite voran. Führende inländische Akteure und wachsende Exportaktivitäten festigen Chinas Dominanz in der Region weiter.

Markteinblick für optische Multimode-Transceiver in Japan

Japan wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch eine robuste Telekommunikationsinfrastruktur und eine hohe Konzentration von Rechenzentren in städtischen Gebieten. Die Nachfrage nach Multimode-Transceivern ist besonders stark im Unternehmens- und Finanzdienstleistungssektor, wo ultraniedrige Latenzzeiten und Kurzstreckenkommunikation unerlässlich sind. Japans Fokus auf die Modernisierung bestehender Systeme und Investitionen in Smart-Grid-Netzwerke treibt die Nachfrage nach optischen Netzwerklösungen weiter an.

Markteinblick für optische Multimode-Transceiver in Nordamerika

Nordamerika verfügt über einen beträchtlichen Marktanteil, da dort frühzeitig Glasfasertechnologien eingesetzt und umfangreiche Investitionen in Hyperscale-Rechenzentren getätigt wurden. Der Aufstieg von Video-Streaming, Cloud-Gaming und Edge Computing beschleunigt die Nachfrage nach leistungsstarken optischen Transceivern. Der Markt wird durch starke Partnerschaften zwischen Rechenzentrumsbetreibern und Technologieanbietern unterstützt, die sich auf optische Lösungen der nächsten Generation konzentrieren.

Markteinblick für optische Multimode-Transceiver in den USA

Die USA bleiben der führende Datenlieferant in Nordamerika, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung im Telekommunikations- und Unternehmensbereich. Die führende Rolle des Landes bei der Bereitstellung von KI-, IoT- und Machine-Learning-Plattformen führt zu enormen Datenmengen, die eine fortschrittliche Netzwerkinfrastruktur erfordern. Der Trend zu grünen Rechenzentren fördert zudem den Einsatz energieeffizienter Transceiver-Module.

Einblicke in den europäischen Markt für optische Multimode-Transceiver

Der europäische Markt wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die fortschreitende digitale Transformation in allen Branchen und die zunehmende Bedeutung nachhaltiger und energieeffizienter Technologien zurückzuführen. Der Fokus der Europäischen Union auf den 5G-Ausbau und Investitionen in die digitale Infrastruktur fördert die Nachfrage nach optischen Transceivern in den Bereichen Telekommunikation, Gesundheitswesen und Bildung. Die Region verzeichnet zudem eine zunehmende Nutzung lokaler Cloud-Computing-Ökosysteme und Datensicherheitsplattformen.

Markteinblick für optische Multimode-Transceiver in Großbritannien

Der britische Markt wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch hohe Investitionen in Rechenzentren und staatliche Initiativen zur Verbesserung der digitalen Konnektivität im ganzen Land. Die zunehmende Nutzung von Cloud-Diensten durch kleine und mittlere Unternehmen (KMU) und die Verbreitung intelligenter Technologien in der öffentlichen Infrastruktur steigern die Nachfrage nach optischen Kurzstrecken-Hochgeschwindigkeitsverbindungen. Der nach der Pandemie verstärkte Druck auf digitale Resilienz beflügelt den Markt weiterhin.

Markteinblick für optische Multimode-Transceiver in Deutschland

Deutschland wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da der Einsatz von Glasfasernetzen in der industriellen Automatisierung und in Unternehmensanwendungen zunimmt. Der Markt wird durch die Fokussierung Deutschlands auf Industrie 4.0 und digitale Innovation unterstützt. Deutsche Rechenzentren integrieren zudem zunehmend leistungsstarke Transceiver mit geringem Stromverbrauch, um den steigenden Energieeffizienzstandards gerecht zu werden und gleichzeitig massive Datenmengen zu bewältigen.

Marktanteil optischer Multimode-Transceiver

Die Branche der optischen Multimode-Transceiver wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Honeywell International Inc. (USA)

- SICK AG (Deutschland)

- ams OSRAM AG (Österreich)

- TE Connectivity (Schweiz)

- MTS Systems (USA)

- Vishay Technologies Inc. (USA)

- Infineon Technologies AG (Deutschland)

- STMicroelectronics (Schweiz)

- Bourns (USA)

- Allegro Microsystem (USA)

- Synaptics (USA)

- Apple Inc. (USA)

- Egis Technology (Taiwan)

- Crucialtec (Südkorea)

- Novatek Microelectronics (Taiwan)

- Qualcomm Technologies, Inc. (USA)

- Q-Technologie (China)

- CMOS Sensor Inc. (USA)

- ELAN Mikroelektronik (Taiwan)

- OXI-Technologie (China)

- Sonavation Inc. (USA)

- Touch Biometrix (Großbritannien)

- Vkansee (USA)

Neueste Entwicklungen auf dem globalen Markt für optische Multimode-Transceiver

- Im Jahr 2023 präsentierten Broadcom und Semtech Corporation auf der ECOC 2023 einen hochmodernen optischen Transceiver mit 200 Gbit/s. Im Mittelpunkt dieser Zusammenarbeit standen Semtechs Fiberdge 200 G PAM4 PMDs sowie Broadcoms fortschrittliche DSP PHY und Singlemode-Optik. Ihre Innovation trägt der wachsenden Nachfrage nach Hochgeschwindigkeitsdatenübertragung Rechnung, insbesondere in Cloud-Infrastrukturen und Rechenzentren, und verbessert Konnektivität und Leistung.

- Im Jahr 2023 präsentierte II-VI Incorporated auf der ECOC 2023 Transceiver und Lasertechnologie der nächsten Generation, die speziell auf die Anforderungen der 800-Gbit/s- und 1,6-Tbit/s-Datenkommunikation zugeschnitten sind. Diese Fortschritte sind entscheidend für die Unterstützung des wachsenden Cloud-Ökosystems, das durch Anwendungen der künstlichen Intelligenz und des maschinellen Lernens vorangetrieben wird. Diese Transceiver sind für die Integration in Ethernet-Switches mit hoher Kapazität konzipiert und ermöglichen mit ihren 100-Gbit/s-Elektroleitungen einen nahtlosen Datenfluss und gewährleisten so eine effiziente und zuverlässige Konnektivität.

- Im Jahr 2021 sorgte Allegro MicroSystems, Inc. mit der Einführung des Sensors A31315 für Aufsehen und erweiterte damit seine 3DMAG-Familie an rotierenden und linearen magnetischen Positionssensoren. Dieser Sensor ist für seine Präzision und Anpassungsfähigkeit an verschiedene Designpositionen bekannt und bietet höchste Genauigkeit und On-Chip-Diagnose. Sein Einsatz unterstreicht die Bedeutung präziser Sensorlösungen und kommt Branchen von der Automobilindustrie bis zur industriellen Automatisierung zugute.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.