Global Myasthenia Gravis Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

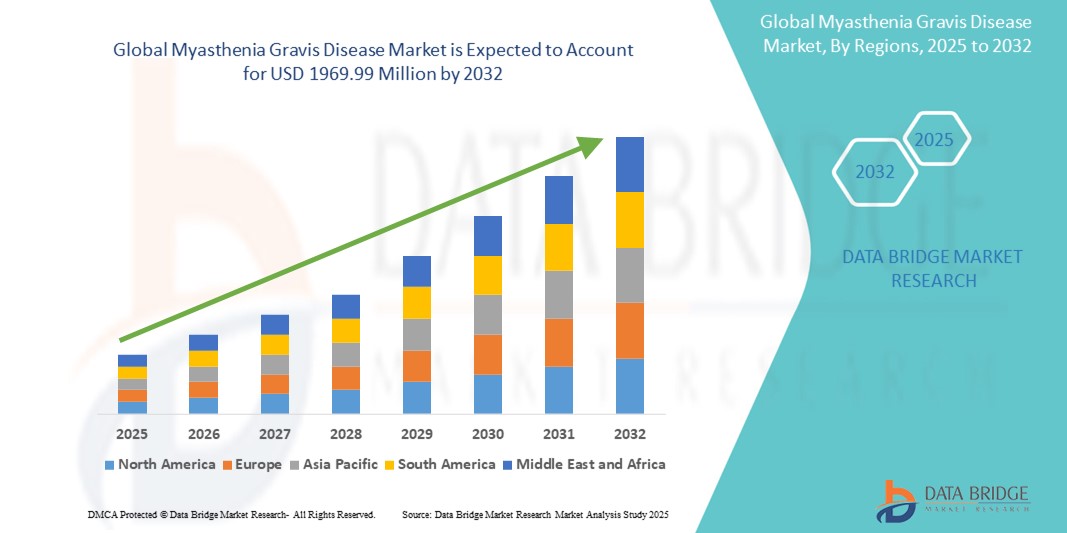

861.02 Million

USD

1,969.99 Million

2024

2032

USD

861.02 Million

USD

1,969.99 Million

2024

2032

| 2025 –2032 | |

| USD 861.02 Million | |

| USD 1,969.99 Million | |

| % | |

|

Globale Marktsegmentierung für Myasthenia gravis nach Diagnose (Edrophonium-Test, Bluttest, repetitive Nervenstimulation, Einzelfaser-Elektromyographie (EMG) und andere), Behandlungsart (Cholinesterasehemmer, Kortikosteroide, Immunsuppressiva, Plasmapherese, autologe hämatopoetische Stammzelltransplantation (HSCT), Operation und andere), Verabreichungsweg (oral und parenteral), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032.

Marktgröße für Myasthenia gravis

- Der globale Markt für Myasthenia gravis wurde im Jahr 2024 auf 861,02 Millionen US-Dollar geschätzt und dürfte bis 2032 1.969,99 Millionen US-Dollar erreichen , bei einer CAGR von 10,9 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein für Myasthenia gravis, Fortschritte bei Diagnosetechniken und die Entwicklung neuer Behandlungsmöglichkeiten, einschließlich zielgerichteter Therapien und Biologika, vorangetrieben.

- Die zunehmende Verbreitung von Autoimmunerkrankungen, gepaart mit steigenden Gesundheitsausgaben und der Nachfrage nach personalisierter Medizin, treibt die Einführung fortschrittlicher Behandlungslösungen für Myasthenia gravis weiter voran

Marktanalyse für Myasthenia gravis

- Myasthenia gravis, eine neuromuskuläre Autoimmunerkrankung, die durch Muskelschwäche und Müdigkeit gekennzeichnet ist, verzeichnet aufgrund der steigenden weltweiten Inzidenz und des verbesserten Zugangs zur Gesundheitsversorgung einen erhöhten Bedarf an wirksamen Diagnose- und Behandlungsmöglichkeiten

- Der Markt wird durch Fortschritte bei immunsuppressiven Therapien, Biologika und minimalinvasiven Operationstechniken sowie durch ein wachsendes Patientenbewusstsein und Initiativen zur Frühdiagnose beflügelt.

- Nordamerika dominierte den Markt für Myasthenia gravis mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz neuartiger Therapien und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist. Die USA sind führend in Forschung und Entwicklung und investieren erheblich in Biologika und klinische Studien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf steigende Investitionen im Gesundheitswesen, ein steigendes Bewusstsein und die zunehmende Verbreitung von Autoimmunerkrankungen aufgrund der Urbanisierung und veränderter Lebensstile zurückzuführen.

- Das Segment Bluttests hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, was auf die hohe Sensitivität beim Nachweis von Acetylcholinrezeptor-Antikörpern zurückzuführen ist, die bei etwa 85–90 % der Patienten mit generalisierter Myasthenia gravis vorhanden sind.

Berichtsumfang und Marktsegmentierung für Myasthenia gravis

|

Eigenschaften |

Wichtige Markteinblicke zur Myasthenia gravis-Krankheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Myasthenia gravis

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Markt für Myasthenia gravis erlebt einen bemerkenswerten Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analyse

- Diese Technologien ermöglichen eine fortschrittliche Datenverarbeitung und bieten tiefere Einblicke in die Patientendiagnostik, Behandlungsergebnisse und den Krankheitsverlauf

- Es werden KI-gesteuerte Plattformen entwickelt, um Patientendaten wie Antikörperspiegel und Muskelreaktionsmuster zu analysieren, um Krankheitsverschlimmerungen vorherzusagen und personalisierte Behandlungspläne zu erstellen.

- Beispielsweise nutzen Unternehmen KI, um die Dosierung immunsuppressiver Therapien zu optimieren oder Kandidaten für eine Thymektomie anhand historischer Patientendaten und Echtzeit-Gesundheitsmetriken zu identifizieren.

- Dieser Trend verbessert die Präzision und Effizienz der Myasthenia gravis-Behandlung und macht die Behandlungen für medizinisches Personal und Patienten attraktiver.

- KI-Algorithmen können ein breites Spektrum an Patientenverhalten und klinischen Daten auswerten, darunter die Reaktion auf Cholinesterasehemmer, Nebenwirkungen von Kortikosteroiden und Muster myasthenischer Krisen.

Marktdynamik der Myasthenia gravis-Krankheit

Treiber

„Steigende Nachfrage nach fortschrittlicher Diagnostik und zielgerichteten Therapien“

- Das wachsende Bewusstsein für Myasthenia gravis und die Nachfrage nach präzisen Diagnoseinstrumenten wie der Einzelfaser-Elektromyographie (EMG) und Antikörper-Bluttests sind die wichtigsten Treiber für den Markt

- Fortschrittliche Behandlungsmöglichkeiten, darunter monoklonale Antikörper und Komplementinhibitoren, verbessern die Behandlungsergebnisse und die Lebensqualität der Patienten und fördern das Marktwachstum

- Regierungsinitiativen und behördliche Zulassungen, insbesondere in Nordamerika, wie die Zulassung von Zilucoplan durch die FDA für generalisierte Myasthenia gravis, beschleunigen die Einführung neuartiger Therapien

- Der Ausbau der Gesundheitsinfrastruktur und die Integration des IoT in medizinische Geräte unterstützen die Echtzeitüberwachung von Patienten und schnellere datenbasierte Entscheidungen

- Pharmaunternehmen investieren zunehmend in Biologika und Immuntherapien als Standard- oder Zusatzbehandlungen, um den Bedürfnissen der Patienten gerecht zu werden und das Krankheitsmanagement zu verbessern

Einschränkung/Herausforderung

„Hohe Kosten für neuartige Therapien und Datenschutzbedenken“

- Die hohen Kosten für fortschrittliche Behandlungen wie monoklonale Antikörper und Plasmapherese stellen ein erhebliches Hindernis für die Einführung dar, insbesondere in Schwellenländern

- Die Implementierung von Diagnosetools wie Einzelfaser-EMG und deren Integration in Gesundheitssysteme kann komplex und teuer sein

- Datenschutz- und Sicherheitsbedenken stellen eine große Herausforderung dar, da die für KI-gesteuerte Analysen und Fernüberwachung gesammelten Patientendaten sensibel sind und Verstößen oder Missbrauch ausgesetzt sind.

- Die unterschiedlichen gesetzlichen Rahmenbedingungen für Datenschutz und klinische Studien in den einzelnen Ländern stellen globale Pharmaunternehmen und Gesundheitsdienstleister vor operative Herausforderungen.

- Diese Faktoren können das Marktwachstum in Regionen mit hoher Kostensensitivität oder strengen Datenschutzbestimmungen, wie etwa Europa und Teilen des asiatisch-pazifischen Raums, begrenzen.

Marktumfang der Myasthenia gravis-Krankheit

Der Markt ist nach Diagnose, Behandlungsart, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Diagnose

Der globale Markt für Myasthenia gravis ist auf der Grundlage der Diagnose in Edrophonium-Test, Bluttest, repetitive Nervenstimulation, Einzelfaser-Elektromyographie (EMG) und andere unterteilt. Das Segment Bluttest hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, was auf seine hohe Sensitivität beim Nachweis von Acetylcholinrezeptor-Antikörpern zurückzuführen ist, die bei etwa 85–90 % der Patienten mit generalisierter Myasthenia gravis vorhanden sind. Diese nicht-invasive Methode wird häufig für eine genaue und frühzeitige Diagnose eingesetzt.

Das Segment der Einzelfaser-Elektromyographie (EMG) dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür ist die höhere Sensitivität bei der Diagnose von Myasthenia gravis, insbesondere bei negativen Antikörpertests. Fortschritte bei elektrophysiologischen Techniken und die zunehmende Verbreitung in spezialisierten neurologischen Zentren beschleunigen das Wachstum zusätzlich.

- Nach Behandlungstyp

Der globale Markt für Myasthenia gravis ist nach Behandlungsart in Cholinesterasehemmer, Kortikosteroide, Immunsuppressiva, Plasmapherese, autologe hämatopoetische Stammzelltransplantation (HSCT), Chirurgie und weitere Behandlungsmethoden unterteilt. Das Segment der Cholinesterasehemmer wird voraussichtlich im Jahr 2024 mit 32,5 % den größten Marktanteil halten, vor allem aufgrund ihrer weit verbreiteten Anwendung als symptomatische Erstlinienbehandlung zur Verbesserung der neuromuskulären Übertragung mit Medikamenten wie Pyridostigmin.

Für das Segment der Immunsuppressiva wird von 2025 bis 2032 mit 12,8 % die höchste Wachstumsrate erwartet. Grund hierfür sind die zunehmende Verbreitung zielgerichteter Therapien wie monoklonaler Antikörper und Fortschritte bei Biologika, die im Vergleich zu herkömmlichen Kortikosteroiden eine verbesserte Wirksamkeit und geringere Nebenwirkungen bieten.

- Nach Verabreichungsweg

Der globale Markt für Myasthenia gravis wird nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das orale Segment wird voraussichtlich im Jahr 2024 mit 68,5 % den größten Marktanteil halten, was auf die Bequemlichkeit und die weit verbreitete Verwendung oraler Medikamente wie Cholinesterasehemmer und Kortikosteroide zur langfristigen Symptombehandlung zurückzuführen ist.

Das Segment der parenteralen Therapie wird voraussichtlich zwischen 2025 und 2032 mit 14,2 % die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Verwendung intravenöser Therapien wie Plasmapherese, intravenösem Immunglobulin (IVIg) und neuartigen monoklonalen Antikörpern für schwere Fälle und myasthenische Krisen.

- Von Endbenutzern

Der globale Markt für Myasthenia gravis ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment wird voraussichtlich im Jahr 2024 mit 45,5 % den größten Marktanteil halten. Dies ist auf die Verfügbarkeit fortschrittlicher Diagnoseinstrumente, spezialisierter neurologischer Abteilungen und umfassender Behandlungsmöglichkeiten zur Behandlung akuter Exazerbationen und myasthenischer Krisen zurückzuführen.

Für das Segment der Fachkliniken wird zwischen 2025 und 2032 ein starkes Wachstum erwartet, das durch die zunehmende Präferenz für spezialisierte Behandlungen bei neuromuskulären Erkrankungen vorangetrieben wird, die maßgeschneiderte Behandlungspläne und Zugang zu hochmodernen Therapien wie Biologika bieten.

- Nach Vertriebskanal

Der globale Markt für Myasthenia gravis ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken dürfte im Jahr 2024 mit 52,5 % den größten Marktanteil halten. Dies ist auf die hohe Nachfrage nach Spezialmedikamenten, einschließlich parenteraler Therapien und Biologika, zurückzuführen, die hauptsächlich in Krankenhäusern abgegeben werden.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit 16,5 % die höchste Wachstumsrate aufweisen. Grund hierfür ist die zunehmende Nutzung von E-Commerce-Plattformen für verschreibungspflichtige Medikamente, die Komfort, wettbewerbsfähige Preise und einen verbesserten Zugang in abgelegenen Gebieten bieten.

Regionale Analyse des Marktes für Myasthenia gravis-Krankheit

- Nordamerika dominierte den Markt für Myasthenia gravis mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz neuartiger Therapien und die Präsenz wichtiger Marktteilnehmer zurückzuführen ist. Die USA sind führend in Forschung und Entwicklung und investieren erheblich in Biologika und klinische Studien.

- Patienten und Gesundheitsdienstleister bevorzugen innovative Behandlungen wie immunsuppressive Therapien, Biologika und Thymektomieverfahren, um die Symptome zu lindern und die Lebensqualität zu verbessern, insbesondere in Regionen mit alternder Bevölkerung

- Das Marktwachstum wird durch Fortschritte bei Diagnosetechniken wie Elektromyographie und Antikörpertests sowie durch die zunehmende Einführung neuartiger Therapeutika sowohl im Krankenhaus als auch im ambulanten Bereich unterstützt.

Markteinblick in die USA zur Myasthenia gravis-Krankheit

Der US-Markt für Myasthenia gravis erzielte 2024 mit 89,9 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf hohe Gesundheitsausgaben, ein weit verbreitetes Bewusstsein für Autoimmunerkrankungen und den Zugang zu hochmodernen Behandlungen zurückzuführen. Der Trend zur personalisierten Medizin und die zunehmende Zulassung von Biologika wie Eculizumab und Rituximab treiben das Marktwachstum weiter voran. Kooperationen zwischen Pharmaunternehmen und Forschungsinstituten ergänzen die Akzeptanz der Behandlung und schaffen ein robustes Ökosystem.

Markteinblick in Europa zur Myasthenia gravis-Krankheit

Der europäische Markt für Myasthenia gravis wird voraussichtlich deutlich wachsen, unterstützt durch einen starken Fokus auf Innovationen im Gesundheitswesen und patientenorientierte Versorgung. Patienten suchen nach fortschrittlichen Therapien, die die Muskelkraft verbessern, Müdigkeit reduzieren und gleichzeitig die Sicherheit gewährleisten. Sowohl bei klinischen Studien als auch bei der Akzeptanz der Behandlung ist ein deutliches Wachstum zu verzeichnen. Länder wie Deutschland und Frankreich verzeichnen aufgrund der steigenden Prävalenz von Autoimmunerkrankungen und unterstützender Erstattungsrichtlinien eine deutliche Akzeptanz.

Markteinblick in Großbritannien zur Myasthenia gravis-Krankheit

Der britische Markt für Myasthenia gravis wird voraussichtlich rasant wachsen. Dies ist auf die steigende Nachfrage nach effektiver Symptombehandlung und verbesserter Lebensqualität in städtischen und ländlichen Gebieten zurückzuführen. Das wachsende Bewusstsein für diagnostische Fortschritte und Therapiemöglichkeiten fördert die Akzeptanz. Die Weiterentwicklung der Gesundheitspolitik und -richtlinien beeinflusst die Wahl der Behandlungsmethoden und stellt ein Gleichgewicht zwischen Wirksamkeit und Zugänglichkeit her.

Markteinblick in Deutschland zur Myasthenia Gravis-Krankheit

In Deutschland wird ein rasantes Wachstum des Myasthenia-gravis-Marktes erwartet. Dies ist auf das fortschrittliche Gesundheitssystem und den hohen Fokus auf Patientenergebnisse und therapeutische Innovationen zurückzuführen. Deutsche Patienten bevorzugen Biologika und zielgerichtete Therapien, die die Muskelfunktion verbessern und zu einem langfristigen Krankheitsmanagement beitragen. Die Integration dieser Behandlungen in spezialisierte Kliniken und forschungsorientierte Krankenhäuser unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Myasthenia gravis im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Zahl von Autoimmunerkrankungen und das steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für Symptommanagement, Früherkennung und fortschrittliche Therapien treibt die Nachfrage an. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Sensibilisierung für Krankheiten fördern die Einführung neuartiger Behandlungsmethoden zusätzlich.

Markteinblick in Japan zur Myasthenia-gravis-Krankheit

Der japanische Markt für Myasthenia gravis dürfte aufgrund der starken Präferenz der Verbraucher für hochwertige, technologisch fortschrittliche Therapien, die die Behandlungsergebnisse und die Sicherheit der Patienten verbessern, schnell wachsen. Die Präsenz führender Pharmahersteller und die Integration von Biologika in Behandlungsprotokolle beschleunigen die Marktdurchdringung. Das steigende Interesse an personalisierter Medizin trägt ebenfalls zum Wachstum bei.

Markteinblick in China für Myasthenia gravis

China hält den größten Anteil am Markt für Myasthenia gravis im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die zunehmende Nachfrage nach Lösungen für Autoimmunerkrankungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf Innovationen im Gesundheitswesen fördern die Einführung fortschrittlicher Therapien. Starke inländische Forschungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil der Myasthenia gravis-Krankheit

Die Myasthenia gravis-Krankheitsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alexion Pharmaceuticals, Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Novartis AG (Schweiz)

- Amneal Pharmaceuticals LLC (USA)

- Zydus Group (Indien)

- Avadel (Irland)

- Dr. Reddy's Laboratories Ltd (Indien)

- Fresenius Kabi AG (Deutschland)

- Endo Inc. (USA)

- Amphastar Pharmaceuticals, Inc. (USA)

- Viatris Inc. (USA)

- Aurobindo Pharma (Indien)

- Pfizer Inc. (USA)

- Astellas Pharma Inc. (Japan)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Alkem (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Myasthenia gravis?

- Im April 2025 erhielt Johnson & Johnson die FDA-Zulassung für IMAAVY (Nipocalimab-aahu), einen neuen FcRn-Blocker zur Behandlung der generalisierten Myasthenia gravis (gMG). Dies ist der erste FcRn-Inhibitor, der sowohl für anti-Acetylcholinrezeptor (AChR) als auch für anti-muskelspezifische Kinase (MuSK)-Antikörper-positive Patienten ab 12 Jahren zugelassen wurde. Die Zulassung basierte auf den Ergebnissen der Phase-3-Studie Vivacity-MG3, die eine signifikante Symptomverbesserung im Vergleich zu Placebo zeigte. IMAAVY™ wird voraussichtlich im Mai 2025 verfügbar sein und eine lang anhaltende Krankheitskontrolle bieten sowie die Behandlungsmöglichkeiten für gMG-Patienten erweitern.

- Im April 2025 erließ die National Pharmaceutical Regulatory Agency (NPRA) in Malaysia eine Richtlinie, die alle Zulassungsinhaber statinhaltiger Produkte dazu verpflichtet, ihre lokalen Packungsbeilagen und Packungsbeilagen zu aktualisieren. Diese Aktualisierung trägt dem potenziellen Risiko Rechnung, dass Statine Myasthenia gravis (MG) auslösen oder verschlimmern können, eine Autoimmunerkrankung, die durch Muskelschwäche und Müdigkeit gekennzeichnet ist. Die Richtlinie gilt für 186 registrierte Statinprodukte, darunter Atorvastatin, Simvastatin, Rosuvastatin, Lovastatin, Pravastatin und Pitavastatin.

- Im Januar 2025 erhielt Cartesian Therapeutics, Inc. die FDA-Zulassung im Rahmen des Special Protocol Assessment (SPA)-Verfahrens für die Phase-3-AURORA-Studie mit Descartes-08, einem mRNA-Zelltherapiekandidaten für Myasthenia gravis (MG). Diese Vereinbarung bestätigt, dass das Studiendesign den regulatorischen Standards entspricht, um einen zukünftigen Zulassungsantrag für Biologika (BLA) zu unterstützen, vorbehaltlich der Studienergebnisse. Die randomisierte, doppelblinde, placebokontrollierte Studie wird die Wirksamkeit von Descartes-08 an rund 100 Teilnehmern untersuchen und sich dabei auf Verbesserungen des MG-ADL-Scores konzentrieren.

- Im Oktober 2023 erhielt UCB die FDA-Zulassung für ZILBRYSQ® (Zilucoplan), einen einmal täglich subkutan zu verabreichenden C5-Komplementinhibitor zur Behandlung der generalisierten Myasthenia gravis (gMG) bei Erwachsenen mit Anti-Acetylcholin-Rezeptor (AChR)-Antikörpern. Diese Zulassung folgte auf die Phase-3-Studie RAISE, die statistisch signifikante Symptomverbesserungen im Vergleich zu Placebo zeigte. Mit ZILBRYSQ und RYSTIGGO war UCB das erste Unternehmen, das zwei unterschiedliche zielgerichtete Therapien für gMG anbot.

- Im Juni 2023 erhielt UCB die FDA-Zulassung für RYSTIGGO (Rozanolixizumab-Noli), einen subkutanen monoklonalen Antikörper zur Behandlung der generalisierten Myasthenia gravis (gMG) bei Erwachsenen mit positivem Anti-Acetylcholinrezeptor- (AChR) oder Anti-Muskel-spezifischer Tyrosinkinase- (MuSK) Antikörper-Test. Diese Zulassung basierte auf den Ergebnissen der Phase-3-Studie MycarinG, die statistisch signifikante Verbesserungen bei Alltagsaktivitäten wie Atmen, Sprechen und Schlucken zeigte. RYSTIGGO® ist die erste von der FDA zugelassene Behandlung für sowohl AChR- als auch MuSK-Antikörper-positive gMG-Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR DIE KRANKHEIT MYASTHENIA GRAVIS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 BRANCHENEINBLICKE

6.1 Patentanalyse

6.1.1 PATENTLANDSCHAFT

6.1.2 USPTO-NUMMER

6.1.3 PATENTABLAUFEN

6.1.4 EPIO-NUMMER

6.1.5 PATENTSTÄRKE UND -QUALITÄT

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 LÄNDER MIT ERHALTENEM PATENT

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

6.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.4 PATIENTENFLUSSDIAGRAMM

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.7 INTERVIEWS MIT FACHKRÄFTEN

6.8 WEITERE KOL-SCHNAPPSCHÜSSE

7 EPIDEMIOLOGIE

7.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

7.2 BEHANDLUNGSRATE

7.3 STERBLICHKEITSRATE

7.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

7.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

8 FUSIONEN UND ÜBERNAHMEN

8.1 LIZENZIERUNG

8.2 Kommerzialisierungsvereinbarungen

9 RECHTSRAHMEN

9.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

9.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

9.3 Zulassungsverfahren

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

10 PIPELINE-ANALYSE

10.1 KLINISCHE STUDIEN UND PHASENANALYSE

10.2 MEDIKAMENTENTHERAPIE-PIPELINE

10.3 KANDIDATEN DER PHASE III

10.4 KANDIDATEN DER PHASE II

10.5 KANDIDATEN DER PHASE I

10.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUR GLOBALEN MYASTHENIA GRAVIS-ERKRANKUNG

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: WICHTIGSTE UNTERNEHMEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN WELTWEITEN MARKT FÜR DIE ERKRANKUNG MYASTHENIA GRAVIS

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

11 ANALYSE VERMARKTETER ARZNEIMITTEL

11.1 MEDIKAMENT

11.1.1 MARKENNAME

11.1.2 GENERIKUMNAME

11.2 THERAPEUTISCHE INDIKATION

11.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

11.4 Primäre Indikation des Arzneimittels

11.5 MARKTSTATUS

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORM

11.8 VERFÜGBARKEIT DER DOSIERUNGEN

11.9 Art der Anwendung

11.1 Dosierungshäufigkeit

11.11 EINBLICKE IN DIE MEDIKAMENTENWIRTSCHAFT

11.12 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 PROGNOSE MARKTAUSBLICK

11.12.2 Cross-Wettbewerb

11.12.3 THERAPIEPORTFOLIO

11.12.4 AKTUELLES ENTWICKLUNGSSZENARIO

12 MARKTZUGANG

12.1 10-JAHRES-MARKTPROGNOSE

12.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

12,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

12.4 Arzneimittelhersteller und -handel

12.5 Einnahme wichtiger Medikamente

12.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

12.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

13 F & E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 LANDSCHAFT DER ARZNEIMITTELENTWICKLUNG

13.3 TIEFENBLICKE ZU REGULATORISCHEN MEILENSTEINEN

13.4 THERAPIEBEWERTUNG

13.5 Vermögensbasierte Kooperationen und Partnerschaften

14 MARKTÜBERSICHT

14.1 Fahrer

14.2 EINSCHRÄNKUNGEN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15 GLOBALER MARKT FÜR MYASTHENIA GRAVIS, NACH KRANKHEITSART

15.1 ÜBERSICHT

15.2 Okuläre Myasthenia gravis

15.3 Generalisierte Myasthenia gravis

15.3.1 LEICHTE GENERALISIERTE

15.3.2 MÄSSIG GENERALISIERT

15.3.3 SCHWERE GENERALISIERTE

15.4 KONGENITALE MYASTHENISCHE SYNDROME (CMS)

15.5 VORÜBERGEHENDE NEUGEBORENE MYASTHENIA GRAVIS

15.6 JUVENILE MYASTHENIA GRAVIS

16 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH BEHANDLUNGSART

16.1 ÜBERSICHT

16.2 MEDIKAMENTE

16.2.1 CHOLINESTERASE-HEMMER

16.2.1.1. PYRIDOSTIGMINE

16.2.1.2. Neostigmin

16.2.2 Immunsuppressiva

16.2.2.1. Kortikosteroide (z. B. Prednison)

16.2.2.2. NICHT-STEROIDALE IMMUNSUPPRESSIVA

16.2.2.2.1. AZATHIOPRIN

16.2.2.2.2. SONSTIGES

16.2.3 MONOKLONALE ANTIKÖRPER

16.2.3.1. ANTI-CD20 MONOKLONALE ANTIKÖRPER (Z. B. RITUXIMAB)

16.2.3.2. Komplementinhibitoren

16.2.3.2.1. ECULIZUMAB

16.2.3.2.2. SONSTIGES

16.2.3.3. FCRN-ANTAGONISTEN (Z. B. EFGARTIGIMOD)

16.2.4 NEUE ARZNEIMITTEL

16.3 CHIRURGISCHE BEHANDLUNG

16.3.1 THIMEKTOMIE

16.3.1.1. OFFENE THIMEKTOMIE

16.3.1.2. MINIMAL INVASIVE THIMEKTOMIE

16.4 Plasmapherese und intravenöse Immunglobuline (IVIG)

16.4.1 Plasmapherese

16.4.2 IVIG

16.4.2.1. POLYKLONALE IVIG

16.4.2.2. Subkutane IVIG

16.5 NEUE THERAPIEN

16.5.1 GENTHERAPIE

16.5.2 ZELLTHERAPIE

16.5.3 Gezielte Immuntherapien

17 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH DIAGNOSE

17.1 ÜBERSICHT

17.2 EDROPHONIUM-TEST

17.3 Blutuntersuchung

17.4 REPETITIVE NERVENSTIMULATION

17.5 Einzelfaser-Elektromyographie (EMG)

17.6 SONSTIGES

18 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH ANWENDUNGSART

18.1 ÜBERSICHT

18.2 MÜNDLICHE

18.3 PARENTERALE

18.4 SUBKUTAN

18.5 SONSTIGES

19 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH DARREICHUNGSFORM

19.1 ÜBERSICHT

19.2 TABLET

19.3 Kapsel

19.4 INJEKTIONSMITTEL

19.5 SONSTIGES

20 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH ALTERSGRUPPE

20.1 ÜBERSICHT

20.2 PÄDIATRISCH

20.3 ERWACHSENE

20.4 GERIATRIE

21 GLOBALER MARKT FÜR DIE ERKRANKUNG MYASTHENIA GRAVIS, NACH GESCHLECHT

21.1 ÜBERSICHT

21.2 MÄNNLICH

21.3 WEIBLICH

22 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH ENDVERBRAUCHER

22.1 ÜBERSICHT

22.2 KRANKENHÄUSER

22.2.1 ALLGEMEINE KRANKENHÄUSER

22.2.2 SPEZIALKRANKENHÄUSER

22.3 KLINIKEN

22.3.1 Neurologische Kliniken

22.3.2 SPEZIALBEHANDLUNGSZENTREN FÜR MYASTHENIA GRAVIS

22.4 HOMECARE-EINSTELLUNGEN

22.5 FORSCHUNGS- UND WISSENSCHAFTLICHE INSTITUTE

23 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 KRANKENHAUS

23.3 APOTHEKEN

23.4 APOTHEKEN

23.5 ONLINE-APOTHEKEN

23.6 SPEZIALAPOTHEKEN

24 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, SWOT- UND DBMR-ANALYSE

25 GLOBALER MARKT FÜR DIE ERKRANKUNG MYASTHENIA GRAVIS, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

25.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

25.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

25.5 FUSIONEN UND ÜBERNAHMEN

25.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

25.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

26 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, NACH REGIONEN

GLOBALER MARKT FÜR DIE ERKRANKUNG MYASTHENIA GRAVIS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1 NORDAMERIKA

26.1.1 USA

26.1.2 KANADA

26.1.3 MEXIKO

26.2 EUROPA

26.2.1 DEUTSCHLAND

26.2.2 Vereinigtes Königreich

26.2.3 ITALIEN

26.2.4 FRANKREICH

26.2.5 SPANIEN

26.2.6 RUSSLAND

26.2.7 SCHWEIZ

26.2.8 TÜRKEI

26.2.9 BELGIEN

26.2.10 NIEDERLANDE

26.2.11 DÄNEMARK

26.2.12 SCHWEDEN

26.2.13 POLEN

26.2.14 NORWEGEN

26.2.15 FINNLAND

26.2.16 RESTLICHES EUROPA

26.3 ASIEN-PAZIFIK

26.3.1 JAPAN

26.3.2 CHINA

26.3.3 SÜDKOREA

26.3.4 INDIEN

26.3.5 SINGAPUR

26.3.6 THAILAND

26.3.7 INDONESIEN

26.3.8 MALAYSIA

26.3.9 PHILIPPINEN

26.3.10 AUSTRALIEN

26.3.11 NEUSEELAND

26.3.12 VIETNAM

26.3.13 TAIWAN

26.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

26.4 SÜDAMERIKA

26.4.1 BRASILIEN

26.4.2 ARGENTINIEN

26.4.3 RESTLICHES SÜDAMERIKA

26,5 NAHER OSTEN UND AFRIKA

26.5.1 SÜDAFRIKA

26.5.2 ÄGYPTEN

26.5.3 BAHRAIN

26.5.4 VEREINIGTE ARABISCHE EMIRATE

26.5.5 KUWAIT

26.5.6 OMAN

26.5.7 KATAR

26.5.8 SAUDI-ARABIEN

26.5.9 REST DES MEAS

26.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

27 GLOBALER MARKT FÜR DIE KRANKHEIT MYASTHENIA GRAVIS, FIRMENPROFIL

27.1 ALEXION PHARMACEUTICALS

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 UMSATZANALYSE

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 ARGENX

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 UMSATZANALYSE

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 UCB PHARMA

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 UMSATZANALYSE

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 IMMUNOVANT

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 UMSATZANALYSE

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 JANSSEN PHARMACEUTICALS (JOHNSON & JOHNSON)

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 UMSATZANALYSE

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 HORIZON THERAPEUTICS

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 UMSATZANALYSE

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 KATALYSATORPHARMAZEUTIKA

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 UMSATZANALYSE

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 TG-THERAPIEN

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 UMSATZANALYSE

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 MITSUBISHI TANABE PHARMA CORPORATION

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 APELLIS PHARMACEUTICALS

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 UMSATZANALYSE

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 NOVARTIS

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 UMSATZANALYSE

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 ASTELLAS PHARMA

27.12.1 FIRMENÜBERSICHT

27.12.2 UMSATZANALYSE

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 JÜNGSTE ENTWICKLUNGEN

27.13 ADAMIS PHARMACEUTICALS CORPORATION

27.13.1 FIRMENÜBERSICHT

27.13.2 UMSATZANALYSE

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 JÜNGSTE ENTWICKLUNGEN

27.14 CURAVAC

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 UMSATZANALYSE

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 JÜNGSTE ENTWICKLUNGEN

27.15 SHANGHAI PHARMACEUTICALS

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 UMSATZANALYSE

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 JÜNGSTE ENTWICKLUNGEN

27.16 BIOHAVEN PHARMACEUTICALS

27.16.1 FIRMENÜBERSICHT

27.16.2 UMSATZANALYSE

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 JÜNGSTE ENTWICKLUNGEN

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.