Global Natural Aesthetic Injectable Fillers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.58 Billion

USD

12.37 Billion

2024

2032

USD

5.58 Billion

USD

12.37 Billion

2024

2032

| 2025 –2032 | |

| USD 5.58 Billion | |

| USD 12.37 Billion | |

| % | |

|

Globale Marktsegmentierung für natürliche, injizierbare ästhetische Füllstoffe nach Material (Hyaluronsäure, Kollagen, Calciumhydroxylapatit, Poly-L-Milchsäure und andere), Typ (resorbierbar, biostimulierend und nicht resorbierbar), Anwendung (Gesichtsfalten, Lippenvergrößerung, Wangen- und Mittelgesichtsaugmentation, Kiefer- und Kinnkonturierung, Handverjüngung, Narbenbehandlung und andere), Endverbraucher (Dermatologische und kosmetische Kliniken, Krankenhäuser, ambulante Operationszentren, medizinische Spas und andere) – Branchentrends und Prognose bis 2032

Marktgröße für natürliche ästhetische injizierbare Füllstoffe

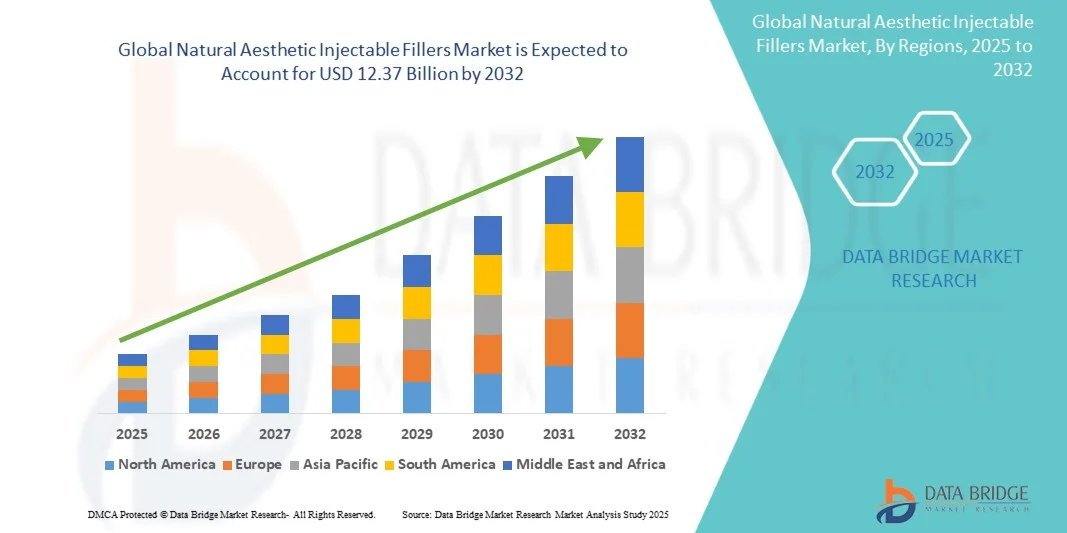

- Der globale Markt für natürliche, injizierbare ästhetische Füllstoffe hatte im Jahr 2024 einen Wert von 5,58 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 12,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,46 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird in erster Linie durch die steigende Nachfrage nach minimalinvasiven kosmetischen Eingriffen, den zunehmenden Fokus auf natürlich wirkende Gesichtsverschönerungen und die kontinuierliche Produktinnovation unter Verwendung biokompatibler Materialien wie Hyaluronsäure und Kollagen angetrieben.

- Darüber hinaus beschleunigt die wachsende Nachfrage der Verbraucher nach sicheren, schnellen und reversiblen ästhetischen Behandlungen sowie die breitere Verfügbarkeit in dermatologischen Kliniken und medizinischen Spas die weltweite Akzeptanz und festigt die Position natürlicher injizierbarer Füllstoffe als wichtiges Wachstumssegment in der ästhetischen Medizin.

Marktanalyse für natürliche ästhetische injizierbare Füllstoffe

- Natürliche, ästhetische Injektionsfüller, die hauptsächlich aus biokompatiblen Materialien wie Hyaluronsäure und Kollagen bestehen, sind aufgrund ihrer minimalinvasiven Natur, der sofort sichtbaren Ergebnisse und ihres hohen Sicherheitsprofils zunehmend integraler Bestandteil moderner kosmetischer Verfahren zur Gesichtsverjüngung, Konturierung und Faltenreduzierung.

- Die wachsende Nachfrage nach natürlichen, injizierbaren Füllstoffen wird durch die steigende Präferenz der Verbraucher für nicht-chirurgische ästhetische Behandlungen, das zunehmende Bewusstsein für Anti-Aging-Lösungen und die kontinuierlichen Innovationen führender ästhetischer Unternehmen bei der Entwicklung langanhaltender, natürlich aussehender Formulierungen befeuert.

- Nordamerika dominierte 2024 den Markt für natürliche, ästhetische, injizierbare Füllstoffe mit dem größten Umsatzanteil von 41,8 %. Dies ist auf die hohe Anzahl ästhetischer Kliniken, die fortschrittliche Gesundheitsinfrastruktur und die frühe Einführung innovativer Füllstoffe, insbesondere in den USA, zurückzuführen, wo die Nachfrage der Patienten nach dezenten und natürlichen Verschönerungen weiterhin stark zunimmt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, unterstützt durch eine rasch expandierende Branche für ästhetische Medizin, steigende verfügbare Einkommen und eine zunehmende gesellschaftliche Akzeptanz kosmetischer Behandlungen in Ländern wie Südkorea, Japan und China.

- Das Segment der Hyaluronsäure (HA) dominierte den Markt im Jahr 2024 mit einem Anteil von 48,3 %. Dies ist auf ihre hervorragende Biokompatibilität, ihre Reversibilität und ihre nachgewiesene Wirksamkeit bei der Erzielung glatter, natürlicher Gesichtsergebnisse zurückzuführen. Dadurch ist sie weltweit die bevorzugte Füllstoffart bei Dermatologen und Patienten.

Berichtsumfang und Marktsegmentierung für natürliche ästhetische injizierbare Füllstoffe

|

Attribute |

Wichtige Markteinblicke in natürliche ästhetische injizierbare Füllstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für natürliche ästhetische injizierbare Füllstoffe

„Steigende Beliebtheit minimalinvasiver und natürlich aussehender Schönheitsbehandlungen“

- Ein wichtiger Trend auf dem globalen Markt für natürliche, injizierbare ästhetische Füllstoffe ist die steigende Nachfrage nach Verfahren, die subtile, natürliche Gesichtsverschönerungen ohne Operation ermöglichen und damit dem Wunsch der Verbraucher nach sicheren, nicht-invasiven ästhetischen Lösungen entsprechen.

- Beispielsweise werden Hyaluronsäure-Filler wie Restylane und Juvederm häufig zur Lippenvergrößerung, Wangenvolumenauffüllung und Faltenkorrektur eingesetzt, wodurch Ärzte natürliche Ergebnisse mit minimaler Ausfallzeit erzielen können.

- Fortschritte bei Füllstoffformulierungen, darunter länger anhaltende, geschmeidigere und weniger hydrophile Produkte, ermöglichen es Behandlern, eine präzisere und individuellere Gesichtsmodellierung mit erhöhter Sicherheit und mehr Komfort anzubieten.

- Die zunehmende Integration von Bildgebungstechnologien und digitalen Gesichtsvermessungstools in die Fillerbehandlung hilft Ärzten, Injektionen präziser zu planen, was die Ergebnisse und die Patientenzufriedenheit verbessert.

- Unternehmen wie Galderma und Allergan bringen fortschrittliche, auf Hyaluronsäure basierende Produkte mit verbesserter Rheologie auf den Markt, die natürlichere ästhetische Ergebnisse und weniger Nebenwirkungen bieten.

- Die steigenden Erwartungen der Verbraucher an eine schnelle, effektive und natürlich aussehende Gesichtsverjüngung treiben Innovationen und die Akzeptanz sowohl in Kliniken als auch in ästhetischen Spas weltweit weiter voran.

Marktdynamik natürlicher ästhetischer injizierbarer Füllstoffe

Treiber

„Steigende Nachfrage nach nicht-chirurgischen kosmetischen Eingriffen und Anti-Aging-Lösungen“

- Das wachsende Bewusstsein für Anti-Aging-Behandlungen, gepaart mit der Präferenz der Verbraucher für nicht-chirurgische, minimalinvasive Verfahren, führt zu einer verstärkten Nutzung natürlicher injizierbarer Füllstoffe auf den globalen Märkten.

- Beispielsweise verzeichneten die Produktlinien Restylane und Juvederm ein signifikantes Umsatzwachstum aufgrund ihrer Anwendung bei Faltenreduktion, Lippenvergrößerung und Wangenvolumenaufbau und sprechen damit eine breite Patientengruppe an.

- Steigende verfügbare Einkommen und die Bereitschaft, Geld für ästhetische Behandlungen auszugeben, begünstigen das Wachstum von Filler-Behandlungen, insbesondere in Regionen mit einer fortschrittlichen Gesundheitsinfrastruktur wie Nordamerika und Europa.

- Der Einfluss sozialer Medien, die Unterstützung durch Prominente und Online-Aufklärung über Gesichtsästhetik ermutigen Verbraucher, natürliche Fillerbehandlungen auszuprobieren und so die Marktdurchdringung weiter auszubauen.

- Kliniken und medizinische Spas bieten zunehmend Kombinationsbehandlungen an, wie beispielsweise Filler in Kombination mit Botulinumtoxin oder Hautverjüngungstherapien, wodurch die Behandlungsergebnisse verbessert und neue Kunden gewonnen werden.

- Allergan berichtete beispielsweise, dass Kombinationsbehandlungen mit Juvederm und Botox-Injektionen zu einer höheren Patientenbindung und gesteigerten Einnahmen in dermatologischen Kliniken beigetragen haben.

Zurückhaltung/Herausforderung

„Nebenwirkungen, Sicherheitsbedenken und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich Nebenwirkungen wie Schwellungen, Blutergüssen, allergischen Reaktionen und Infektionsrisiko können die Akzeptanz natürlicher injizierbarer Füllstoffe bei Verbrauchern einschränken und erfordern entsprechende klinische Expertise für eine sichere Anwendung.

- Beispielsweise haben seltene Berichte über Gefäßverschlüsse oder Granulombildung einige Patienten verunsichert, die sich ohne nachgewiesene klinische Erfahrung und Zertifizierung einer Fillerbehandlung unterziehen möchten.

- Strenge regulatorische Anforderungen und regionale Zulassungsverfahren für injizierbare Produkte können Produkteinführungen verzögern und die Verfügbarkeit in Schwellenländern einschränken, was Hersteller vor Herausforderungen stellt.

- Hohe Behandlungskosten, insbesondere für hochwertige Füllstoffe mit fortschrittlichen Rezepturen, können für preissensible Verbraucher in Entwicklungsländern ein Hindernis darstellen und somit die Marktexpansion insgesamt einschränken.

- Beispielsweise sind hochentwickelte Hyaluronsäureprodukte wie Voluma und Volbella teurer, was trotz steigender Nachfrage den Zugang für Patienten mit mittlerem Einkommen einschränken kann.

- Die Bewältigung dieser Herausforderungen durch Schulungen für medizinisches Fachpersonal, robuste Sicherheitsprotokolle und Strategien zur schrittweisen Kostensenkung wird für ein nachhaltiges Marktwachstum weltweit entscheidend sein.

Marktübersicht für natürliche ästhetische injizierbare Füllstoffe

Der Markt ist segmentiert nach Material, Typ, Anwendung und Endnutzer.

- Nach Material

Basierend auf dem verwendeten Material ist der Markt für natürliche, injizierbare ästhetische Füllstoffe in Hyaluronsäure (HA), Kollagen, Calciumhydroxylapatit (CaHA), Poly-L-Milchsäure (PLLA) und weitere unterteilt. Das Segment Hyaluronsäure (HA) dominierte den Markt mit einem Umsatzanteil von 48,3 % im Jahr 2024. Ausschlaggebend hierfür waren die hervorragende Biokompatibilität, die Reversibilität und die natürlich wirkenden Ergebnisse. HA-Filler werden häufig zur Lippenvergrößerung, Wangenvolumenauffüllung und Faltenreduktion eingesetzt und sind daher bei Dermatologen und plastischen Chirurgen sehr beliebt. Die Vielseitigkeit von HA ermöglicht eine präzise Modellierung, eine nahtlose Integration in das Gesichtsgewebe und eine sofortige Zufriedenheit nach der Behandlung. Patienten bevorzugen HA oft aufgrund seines Sicherheitsprofils und der minimalen Ausfallzeit, was die Marktakzeptanz weiter stärkt. Darüber hinaus verfügen etablierte Marken wie Restylane und Juvederm über eine umfassende globale Distribution, die die Dominanz von HA weiter festigt. Das Segment profitiert außerdem von kontinuierlichen Innovationen in der Vernetzungstechnologie, die die Haltbarkeit und die Patientenergebnisse verbessern.

Für das Segment der Poly-L-Milchsäure (PLLA) wird von 2025 bis 2032 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach lang anhaltenden, biostimulierenden Fillern, die die natürliche Kollagenproduktion anregen. PLLA wird häufig zur Volumenauffüllung des Gesichts eingesetzt, insbesondere an Wangen, Kinnlinie und Schläfen, und ist daher bei Patienten beliebt, die sich semi-permanente Lösungen wünschen. Die Fähigkeit, allmähliche und natürlich wirkende Ergebnisse zu erzielen, spricht sowohl jüngere als auch ältere Menschen an. Das wachsende Bewusstsein für kollagenstimulierende Behandlungen und die zunehmende Verbreitung in Schwellenländern beschleunigen dieses Wachstum zusätzlich. PLLA wird vermehrt in Kombinationstherapien mit Hyaluronsäure (HA) integriert, wodurch sich seine Einsatzmöglichkeiten in ästhetischen Kliniken erweitern.

- Nach Typ

Basierend auf der Produktart ist der Markt in resorbierbare, biostimulierende und nicht resorbierbare Filler unterteilt. Das Segment der resorbierbaren Filler dominierte den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2024. Dies ist vor allem auf Hyaluronsäure- und Kollagenfiller zurückzuführen, die aufgrund ihrer Sicherheit, Vorhersagbarkeit und Reversibilität bevorzugt werden. Diese Filler werden häufig zur temporären Korrektur von Gesichtsfalten, zur Lippenvergrößerung und zur Volumenauffüllung des Mittelgesichts eingesetzt und eignen sich daher ideal für Erstanwender. Resorbierbare Filler sind in dermatologischen und kosmetischen Kliniken weit verbreitet und genießen hohes Vertrauen in die Sicherheit und Wirksamkeit der Produkte. Ihre kurzfristige Wirkung ermöglicht es Patienten, den Behandlungsplan im Laufe der Zeit anzupassen, was zu wiederholten Behandlungen anregt. Markenbekanntheit und Vertrautheit der Anwender festigen ihre dominante Marktposition zusätzlich. Das Marktwachstum wird außerdem durch kontinuierliche Produktverbesserungen gefördert, die die Haltbarkeit und die Injektionsfreundlichkeit erhöhen.

Das Segment der biostimulierenden Filler wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse an kollagenstimulierenden Fillern wie PLLA und CaHA. Diese Filler sorgen für eine allmähliche Volumenvergrößerung und lang anhaltende ästhetische Ergebnisse und eignen sich daher für Patienten, die sich dauerhafte Verbesserungen ohne Operation wünschen. Die zunehmende Anwendung zur Konturierung des Mittelgesichts, der Kieferpartie und der Wangen fördert die klinische Akzeptanz. Biostimulierende Filler gewinnen sowohl in entwickelten als auch in Schwellenländern an Bedeutung, da Verbraucher eine natürliche, langfristige Verjüngung bevorzugen. Kliniker schätzen ihre Fähigkeit, die körpereigene Kollagensynthese anzuregen und so die Hautqualität im Laufe der Zeit zu verbessern.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Gesichtsfalten, Lippenvergrößerung, Wangen- und Mittelgesichtsaugmentation, Kinn- und Kieferkonturierung, Handverjüngung, Narbenbehandlung und Sonstiges unterteilt. Das Segment Gesichtsfalten dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf die hohe Prävalenz von feinen Linien und die damit verbundenen Alterserscheinungen bei Erwachsenen zwischen 35 und 54 Jahren zurückzuführen. Injizierbare Filler bieten eine nicht-operative Lösung zur Glättung von Nasolabialfalten, Marionettenfalten und Stirnfalten. Patienten bevorzugen diese Behandlungen aufgrund der minimalen Ausfallzeit, der schnellen Ergebnisse und der natürlich wirkenden Effekte. Dermatologen und ästhetische Mediziner verwenden in diesem Segment häufig Hyaluronsäure-basierte Filler, was die Marktführerschaft weiter stärkt. Das wachsende Bewusstsein für die frühzeitige Korrektur von Falten und präventive Behandlungen trägt ebenfalls zu dieser Dominanz bei. Hohe Patientenzufriedenheit und das Potenzial für Folgebehandlungen tragen zusätzlich zur Umsatzgenerierung bei.

Das Segment Wangen- und Mittelgesichtsaugmentation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Interesse der Verbraucher an Gesichtskonturierung und Volumenaufbau. Biostimulierende Filler wie PLLA und CaHA tragen in diesem Anwendungsbereich zu einem lang anhaltenden, natürlich wirkenden Lifting und einer verbesserten Gesichtssymmetrie bei. Trends in sozialen Medien und der Einfluss von Prominenten, die vollere Wangen propagieren, animieren vor allem jüngere Zielgruppen zu solchen Behandlungen. Kliniken bieten vermehrt Kombinationsbehandlungen mit Hyaluronsäure (HA) an, um optimale Ergebnisse zu erzielen. Steigende verfügbare Einkommen und ein wachsendes ästhetisches Bewusstsein im asiatisch-pazifischen Raum und in Lateinamerika beschleunigen das Marktwachstum in diesem Anwendungsbereich zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in dermatologische und kosmetische Kliniken, Krankenhäuser, ambulante Operationszentren, medizinische Spas und Sonstige unterteilt. Das Segment der dermatologischen und kosmetischen Kliniken dominierte den Markt mit einem Umsatzanteil von 49,5 % im Jahr 2024. Dies ist auf die hohe Dichte an qualifizierten Spezialisten, die fortschrittlichen Behandlungsmöglichkeiten und das große Vertrauen der Patienten zurückzuführen. Diese Kliniken bieten eine breite Palette an Injektionsbehandlungen, darunter Hyaluronsäure (HA), PLLA und CaHA, und richten sich sowohl an Erst- als auch an Stammkunden. Patienten bevorzugen diese Kliniken aufgrund der professionellen Expertise, der Sicherheit und der individuell angepassten Behandlungspläne. Dermatologische Kliniken investieren zudem in moderne Geräte und digitale Gesichtserkennungstechnologien, um die Präzision und die Behandlungsergebnisse zu verbessern. Marketingkampagnen und Kundenbindungsprogramme stärken die Marktführerschaft der Kliniken zusätzlich. Die gute Erreichbarkeit in städtischen Gebieten sichert einen stetigen Patientenzufluss und damit die Umsatzführerschaft.

Das Segment der Medical Spas wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Verbraucher nach bequemen, nicht-klinischen ästhetischen Behandlungen. Medical Spas sprechen vor allem jüngere Zielgruppen an, die minimalinvasive Eingriffe in entspannter Atmosphäre wünschen. Die Kombination von ästhetischen Behandlungen mit Wellness-Angeboten steigert die Attraktivität. Steigende verfügbare Einkommen und die zunehmende Beliebtheit kosmetischer Eingriffe in Schwellenländern tragen zu diesem rasanten Wachstum bei. Spas bieten häufig flexible Preise und Paketangebote an, was zu wiederholten Besuchen und einer höheren Inanspruchnahme von Behandlungen anregt. So bieten beispielsweise viele Spas mittlerweile kombinierte Behandlungen mit Hyaluronsäure und Hautverjüngung an und fördern damit das Marktwachstum insgesamt.

Regionale Analyse des Marktes für natürliche ästhetische injizierbare Füllstoffe

- Nordamerika dominierte 2024 den Markt für natürliche, ästhetische, injizierbare Füllstoffe mit dem größten Umsatzanteil von 41,8 %. Dies ist auf die hohe Anzahl ästhetischer Kliniken, die fortschrittliche Gesundheitsinfrastruktur und die frühe Einführung innovativer Füllstoffe, insbesondere in den USA, zurückzuführen, wo die Nachfrage der Patienten nach dezenten und natürlichen Verschönerungen weiterhin stark zunimmt.

- Die Verbraucher in der Region legen zunehmend Wert auf minimalinvasive Behandlungen, die natürlich aussehende Gesichtsverschönerungen mit minimaler Ausfallzeit und vorhersehbaren Ergebnissen ermöglichen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine fortschrittliche Gesundheitsinfrastruktur und die Präsenz führender ästhetischer Marken wie Allergan und Galderma unterstützt, wodurch injizierbare Filler sowohl für Erst- als auch für Wiederholungspatienten zur bevorzugten Wahl werden.

Einblick in den US-Markt für natürliche ästhetische injizierbare Füllstoffe

Der US-amerikanische Markt für natürliche, injizierbare Filler zur ästhetischen Behandlung erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Beliebtheit nicht-chirurgischer kosmetischer Eingriffe und die steigende Nachfrage der Verbraucher nach natürlich wirkenden Gesichtsverschönerungen. Patienten legen immer mehr Wert auf minimalinvasive Behandlungen zur Faltenreduzierung, Lippenvergrößerung und Volumenaufbau im Mittelgesicht. Der wachsende Einfluss sozialer Medien, Trends von Prominenten und ein gesteigertes ästhetisches Bewusstsein beflügeln das Marktwachstum zusätzlich. Darüber hinaus trägt die Integration fortschrittlicher Filler-Technologien, darunter länger wirksame Hyaluronsäure und biostimulierende Formulierungen, maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für natürliche ästhetische injizierbare Füllstoffe

Der europäische Markt für natürliche, injizierbare ästhetische Filler wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Anti-Aging und die zunehmende Nachfrage nach minimalinvasiven Gesichtsverjüngungsverfahren. Urbanisierung und höhere verfügbare Einkommen fördern die Anwendung sowohl in Privatkliniken als auch in medizinischen Spas. Europäische Verbraucher bevorzugen Behandlungen, die dezente, natürliche Ergebnisse mit minimaler Ausfallzeit bieten. Der Markt verzeichnet ein signifikantes Wachstum in den Bereichen Faltenkorrektur, Lippenvergrößerung und Wangenaufbau. Filler werden sowohl in neue Behandlungsangebote als auch in Kombinationsbehandlungen integriert.

Einblick in den britischen Markt für natürliche ästhetische injizierbare Füllstoffe

Der Markt für natürliche, injizierbare ästhetische Füllstoffe in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Beliebtheit kosmetischer Eingriffe und das wachsende Bedürfnis nach einem jugendlichen Aussehen. Sicherheit, Komfort und Wirksamkeit bewegen sowohl Neu- als auch Stammkunden dazu, sich für diese wichtigen Injektionsbehandlungen zu entscheiden. Darüber hinaus dürften die gut etablierte Infrastruktur dermatologischer und kosmetischer Kliniken in Großbritannien sowie die starke Präsenz des E-Commerce für ästhetische Produkte und Weiterbildungen das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für natürliche ästhetische injizierbare Füllstoffe

Der deutsche Markt für natürliche, injizierbare ästhetische Filler wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Anti-Aging-Behandlungen und die wachsende Nachfrage nach technologisch fortschrittlichen, sicheren und natürlich wirkenden Filler-Optionen. Deutschlands starke Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und Qualität, fördert die Anwendung von injizierbaren Fillern sowohl in dermatologischen Kliniken als auch in medizinischen Spas. Die Integration digitaler Gesichtsanalyse-Tools und fortschrittlicher Filler-Formulierungen gewinnt ebenfalls zunehmend an Bedeutung, da Patienten Präzision, Sicherheit und natürlich wirkende ästhetische Ergebnisse bevorzugen.

Markteinblicke für natürliche ästhetische injizierbare Füllstoffe im asiatisch-pazifischen Raum

Der Markt für natürliche, injizierbare ästhetische Füllstoffe im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende verfügbare Einkommen, die zunehmende Urbanisierung und die wachsende gesellschaftliche Akzeptanz ästhetischer Eingriffe in Ländern wie China, Japan und Indien. Die steigende Nachfrage nach nicht-chirurgischen kosmetischen Behandlungen in der Region, unterstützt durch Aufklärungskampagnen und staatliche Initiativen im Gesundheits- und Schönheitssektor, fördert die Akzeptanz dieser Verfahren. Darüber hinaus erweitert die Expansion von Schönheitskliniken und medizinischen Spas sowie die Verfügbarkeit erschwinglicher Füllstoffe den Zugang für eine breitere Kundengruppe.

Einblick in den japanischen Markt für natürliche ästhetische injizierbare Füllstoffe

Der japanische Markt für natürliche, injizierbare ästhetische Filler gewinnt aufgrund des hohen ästhetischen Bewusstseins, der alternden Bevölkerung und der Nachfrage nach minimalinvasiven Eingriffen an Dynamik. Japanische Patienten legen Wert auf Behandlungen, die subtile, natürlich wirkende Verbesserungen mit minimaler Ausfallzeit ermöglichen. Die Integration fortschrittlicher Fillerformulierungen, darunter lang anhaltende Hyaluronsäure und biostimulierende Optionen, sowie digitaler Bildgebung und Gesichtsanalyse-Tools treibt das Wachstum an. Darüber hinaus unterstützt die zunehmende Anwendung von Injektionspräparaten sowohl in Privatkliniken als auch in kommerziellen Schönheitszentren die Marktexpansion.

Einblick in den indischen Markt für natürliche ästhetische injizierbare Füllstoffe

Der indische Markt für natürliche, injizierbare ästhetische Füllstoffe erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und das steigende Bewusstsein für kosmetische Eingriffe. Indien entwickelt sich zu einem Schlüsselmarkt für nicht-chirurgische ästhetische Behandlungen, wobei Füllstoffe in dermatologischen Kliniken, medizinischen Spas und Krankenhäusern immer beliebter werden. Der Trend zu Wellness- und Schönheitsdienstleistungen, die Verfügbarkeit erschwinglicher Produkte und die Präsenz qualifizierter ästhetischer Fachkräfte sind entscheidende Faktoren für das Marktwachstum in Indien.

Marktanteil natürlicher ästhetischer injizierbarer Füllstoffe

Die Branche der natürlichen ästhetischen injizierbaren Füllstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie (USA)

- GALDERMA (Schweiz)

- Merz Pharma (Deutschland)

- REVANCE (USA)

- Ipsen Pharma (Frankreich)

- Sinclair Pharma (UK)

- Prollenium Medical Technologies. (Kanada)

- Croma (Österreich)

- Bioxis Pharmaceutical (Frankreich)

- Tiger Aesthetics Medical, LLC. (USA)

- Teoxane (Schweiz)

- Hugel, Inc. (Südkorea)

- Medytox (Südkorea)

- Anika Therapeutics, Inc. (USA)

- Fidia Farmaceutici SpA (Italien)

- LG Chem (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für natürliche, ästhetische, injizierbare Füllstoffe?

- Im September 2025 startete Allergan Aesthetics die Kampagne „Natürlich Sie selbst mit injizierbaren Hyaluronsäure-Fillern“. Ziel dieser Initiative ist es, Verbraucher über die sicheren und natürlich aussehenden Ergebnisse aufzuklären, die mit injizierbaren Hyaluronsäure-Fillern erzielt werden können, und die Bedeutung informierter Entscheidungen bei ästhetischen Behandlungen hervorzuheben.

- Im August 2025 erlebte Sculptra, ein biostimulierender, injizierbarer Filler, einen sprunghaften Anstieg der Beliebtheit. Einst als Nischenprodukt betrachtet, zählt Sculptra heute zu den gefragtesten Injektionspräparaten und ist bekannt für seine Fähigkeit, die Kollagenproduktion anzuregen und einen allmählichen, natürlich wirkenden Volumenaufbau zu ermöglichen.

- Im Mai 2025 führte die australische Gesundheitsbehörde (AHPRA) strengere Vorschriften für kosmetische Injektionsverfahren ein, um die Patientensicherheit und die Aufsicht zu verbessern. Diese neuen Regeln umfassen zusätzliche Aus- und Weiterbildungsanforderungen für medizinische Fachkräfte sowie strengere Werberichtlinien mit dem Ziel, die Standards in der ästhetischen Medizin zu erhöhen.

- Im Februar 2025 erhielt SYMATESE in Zusammenarbeit mit Evolus Inc. die FDA-Zulassung für die injizierbaren Hyaluronsäure-Gele Evolysse™ Form und Evolysse™ Smooth. Diese Filler der nächsten Generation nutzen die Cold-X™-Technologie, um die Hyaluronsäurestruktur zu erhalten und so langanhaltende und natürlich aussehende Ergebnisse zu erzielen.

- Im März 2023 brachte Allergan Aesthetics Juvéderm Volux XC auf den Markt, den ersten von der FDA zugelassenen Hyaluronsäure-Filler, der speziell für die Konturierung der Kieferpartie entwickelt wurde. Dieser innovative Filler ermöglicht es Ärzten, die Kieferpartie von Frauen und Männern zu modellieren und so ein definierteres und natürlicheres Aussehen zu erzielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.