Global Neonatal Jaundice Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

425.85 Million

USD

715.43 Million

2024

2032

USD

425.85 Million

USD

715.43 Million

2024

2032

| 2025 –2032 | |

| USD 425.85 Million | |

| USD 715.43 Million | |

| % | |

|

Globale Marktsegmentierung für das Management von Neugeborenengelbsucht nach Management (Diagnose und Behandlung), Typ (Primärversorgung und Sekundärversorgung), Technologie (Leuchtdioden-Lichtquellen, Leuchtstoffröhren, Halogen- und Glasfaser-Lichtquellen), Endverbraucher (Krankenhäuser, Kliniken, ambulante chirurgische Zentren, Heimanwender und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und Drittvertrieb) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Neugeborenengelbsucht

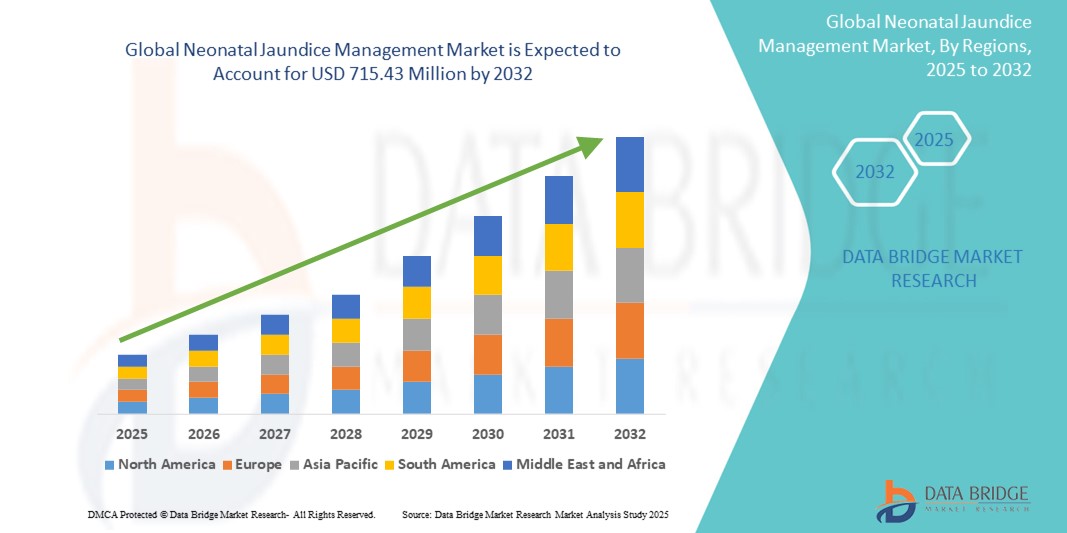

- Der globale Markt für die Behandlung von Neugeborenengelbsucht wurde im Jahr 2024 auf 425,85 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 715,43 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist vor allem auf die weltweit zunehmende Verbreitung von Neugeborenengelbsucht zurückzuführen, gepaart mit einem steigenden Bewusstsein von Gesundheitsdienstleistern und Eltern für eine frühzeitige Diagnose und wirksame Behandlungslösungen.

- Darüber hinaus tragen Fortschritte in der Phototherapie- Technologie, verbesserte Diagnoseinstrumente und staatliche Initiativen zur Neugeborenenpflege dazu bei, dass Gelbsucht-Managementsysteme in Krankenhäusern und der häuslichen Pflege immer häufiger eingesetzt werden.

Marktanalyse zur Behandlung von Neugeborenengelbsucht

- Die Behandlung von Neugeborenengelbsucht, die Phototherapiegeräte und Diagnoseinstrumente umfasst, ist ein wichtiger Bestandteil der Neugeborenenversorgung und zielt darauf ab, erhöhte Bilirubinwerte bei Neugeborenen zu senken, um schwere Komplikationen wie Kernikterus und neurologische Schäden zu verhindern.

- Die steigende Nachfrage nach Lösungen zur Behandlung von Neugeborenengelbsucht ist auf steigende Geburtenraten, ein gesteigertes Bewusstsein für die Früherkennung von Gelbsucht und die zunehmende Verbreitung von Neugeborenen-Hyperbilirubinämie zurückzuführen, insbesondere in Entwicklungsregionen mit eingeschränktem Zugang zu fortschrittlicher Versorgung.

- Nordamerika dominierte den Markt für die Behandlung von Neugeborenengelbsucht mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, was auf eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die frühe Einführung innovativer Phototherapie-Technologien auf Neugeborenen-Intensivstationen (NICUs) zurückzuführen ist, insbesondere in den USA

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im Markt für Neugeborenengelbsucht-Management verzeichnet, unterstützt durch staatliche Investitionen in die Gesundheitsversorgung von Mutter und Kind, steigende Gesundheitsausgaben und einen verbesserten Zugang zu erschwinglichen Phototherapiegeräten in Ländern wie Indien und China.

- Das Behandlungssegment dominierte den Markt für die Behandlung von Neugeborenengelbsucht mit einem Marktanteil von 64,8 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Senkung des Bilirubinspiegels durch Phototherapie und Austauschtransfusion, die für die Vorbeugung schwerer Komplikationen unerlässlich sind.

Berichtsumfang und Marktsegmentierung für das Management von Neugeborenengelbsucht

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Neugeborenengelbsucht |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Neugeborenengelbsucht

„Technologische Fortschritte in der Phototherapie und bei diagnostischen Lösungen“

- Ein bedeutender und fortschreitender Trend auf dem globalen Markt für die Behandlung von Neugeborenengelbsucht ist die Integration modernster Technologien in Phototherapie- und Diagnosegeräte, die die Behandlungsergebnisse verbessern und eine frühzeitige, nicht-invasive Erkennung von Hyperbilirubinämie ermöglichen.

- So bietet beispielsweise das BiliSoft LED-Phototherapiesystem von GE Healthcare eine hochintensive Behandlung bei minimaler Wärmeentwicklung und sorgt so für eine sicherere und effektivere Therapie bei Neugeborenen. Ebenso ermöglicht das Bilirubinometer Dräger JM-105 sofortige, nicht-invasive Bilirubinwerte und ermöglicht so eine frühzeitige Diagnose ohne wiederholte Blutentnahme.

- Diese Innovationen verbessern die klinische Effizienz und reduzieren gleichzeitig Beschwerden und Krankenhausaufenthalte, insbesondere in Neugeborenenintensivstationen und in der häuslichen Pflege.

- Kompakte und tragbare Phototherapiegeräte werden in ressourcenarmen Umgebungen eingesetzt und erweitern so den Zugang zur Gelbsuchtbehandlung in ländlichen und unterversorgten Regionen

- Dieser Trend zu intelligenteren und leichter zugänglichen Lösungen zur Behandlung von Gelbsucht verändert die Neugeborenenversorgung, insbesondere in Ländern mit zunehmenden Investitionen in Gesundheitsprogramme für Mutter und Kind.

- Da die Nachfrage nach sicheren, kostengünstigen und technologisch fortschrittlichen Behandlungen steigt, entwickeln Unternehmen benutzerfreundliche, tragbare Geräte, um den Anforderungen von Krankenhäusern und Heimanwendern weltweit gerecht zu werden.

Marktdynamik für das Management von Neugeborenengelbsucht

Treiber

„Steigende Prävalenz neonataler Hyperbilirubinämie und Fokus auf frühzeitige Intervention“

- Die zunehmende Häufigkeit von Neugeborenengelbsucht, insbesondere bei Frühgeborenen und Säuglingen mit niedrigem Geburtsgewicht, ist ein wichtiger Faktor für die Nachfrage nach wirksamen Lösungen zur Behandlung von Gelbsucht.

- So schätzt die Weltgesundheitsorganisation (WHO), dass über 60 % der termingerecht geborenen und 80 % der Frühgeborenen in der ersten Lebenswoche eine Gelbsucht entwickeln, was eine rechtzeitige Diagnose und Behandlung erforderlich macht.

- Das wachsende Bewusstsein bei Eltern und Gesundheitsdienstleistern sowie nationale Programme zur Förderung des Neugeborenen-Screenings fördern die Nutzung von Diagnose- und Phototherapielösungen

- Krankenhäuser und Gesundheitseinrichtungen statten ihre Neugeborenen-Intensivstationen zunehmend mit fortschrittlichen Behandlungstechnologien aus, um eine sichere und schnelle Behandlung von Gelbsucht zu gewährleisten, die Überlebenschancen von Neugeborenen zu verbessern und Komplikationen zu reduzieren.

- Darüber hinaus verbessert die Einführung von Phototherapieeinheiten für zu Hause und telemedizinischer Nachsorge den Zugang zur Versorgung, insbesondere in abgelegenen und unterversorgten Regionen.

Einschränkung/Herausforderung

„Eingeschränkter Zugang in einkommensschwachen Regionen und hohe Ausrüstungskosten“

- Der eingeschränkte Zugang zur Infrastruktur für die Neugeborenenversorgung in Ländern mit niedrigem und mittlerem Einkommen stellt eine große Herausforderung für die breite Einführung von Lösungen zur Gelbsuchtbehandlung dar

- So fehlt es vielen ländlichen Kliniken beispielsweise an einer zuverlässigen Stromversorgung, ausgebildetem Gesundheitspersonal und wichtigen medizinischen Geräten, was zu einer verzögerten oder unzureichenden Behandlung von Neugeborenengelbsucht führt.

- Darüber hinaus stellen die hohen Kosten für moderne Phototherapiegeräte und Bilirubin-Überwachungssysteme, wie beispielsweise LED-basierte Geräte, weiterhin ein Hindernis für kleinere Krankenhäuser und öffentliche Gesundheitseinrichtungen mit begrenzten Budgets dar.

- Obwohl kosteneffiziente Modelle entstehen, bleiben die Erschwinglichkeit und die langfristige Instandhaltung weiterhin problematisch und verhindern eine breitere Umsetzung in ressourcenarmen Umgebungen.

- Die Bewältigung dieser Herausforderungen durch internationale Gesundheitskooperationen, Subventionen und die Entwicklung kostengünstiger, langlebiger Technologien ist von entscheidender Bedeutung, um den Zugang zu erweitern und die Ergebnisse bei Neugeborenen weltweit zu verbessern.

Marktumfang für das Management von Neugeborenengelbsucht

Der Markt ist nach Management, Typ, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Durch das Management

Der Markt für Neugeborenengelbsucht ist in Diagnose und Behandlung unterteilt. Das Behandlungssegment dominierte den Markt mit dem größten Umsatzanteil von 64,8 % im Jahr 2024, was auf die weit verbreitete Phototherapie als primäre Intervention zur Senkung erhöhter Bilirubinwerte bei Neugeborenen zurückzuführen ist. Die zunehmende Verbreitung von LED-Phototherapiegeräten in Krankenhäusern und der häuslichen Pflege stärkt die Dominanz dieses Segments weiter.

Im Diagnosesegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Unterstützt wird dies durch Fortschritte bei nichtinvasiven Bilirubinüberwachungstechnologien wie transkutanen Bilirubinometern, die den Bedarf an Blutentnahmen verringern und eine Früherkennung sowohl im klinischen als auch im häuslichen Umfeld ermöglichen.

- Nach Typ

Der Markt ist nach Typ in Primärversorgung und Sekundärversorgung segmentiert. Das Segment der Sekundärversorgung hatte im Jahr 2024 mit 58,6 % den größten Marktanteil, was auf die Konzentration fortschrittlicher Behandlungs- und Überwachungssysteme in spezialisierten Krankenhauseinheiten und Neugeborenenintensivstationen zurückzuführen ist. Diese Einrichtungen sind besser ausgestattet, um mittelschwere bis schwere Gelbsuchtfälle mittels Phototherapie und Austauschtransfusion zu behandeln.

Im Bereich der Primärversorgung wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate zu verzeichnen sein, da ländliche Gesundheitskliniken und lokale Gesundheitszentren ihre Kapazitäten für Neugeborenen-Screenings erweitern, unterstützt durch staatliche Gesundheitsinitiativen und mobile Gesundheitsdienste.

- Nach Technologie

Auf der Grundlage der Technologie ist der Markt in Leuchtdioden (LED)-Lichtquellen, Leuchtstofflampen, Halogenlampen und Glasfaserlampen segmentiert. Das Segment der LED-Lichtquellen dominierte den Markt mit einem Anteil von 51,8 % im Jahr 2024, was auf ihre überlegene klinische Wirksamkeit, Energieeffizienz, längere Lebensdauer und minimale Wärmeabgabe zurückzuführen ist, was sie für Neugeborene sicherer macht.

Im Glasfasersegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Dies ist auf die Anwendung in tragbaren Phototherapiegeräten zurückzuführen, die eine Behandlung ermöglichen, ohne das Kind von der Mutter zu trennen, und so die Mutter-Kind-Bindung während der Therapie stärken.

- Nach Endbenutzer

Der Markt ist nach Endverbraucher segmentiert in Krankenhäuser, Kliniken, ambulante Operationszentren, Heimanwender und weitere. Das Krankenhaussegment war im Jahr 2024 mit 60,2 % des Marktes der dominierende Endverbraucher. Dies ist auf die weit verbreitete Verfügbarkeit von Neugeborenen-Intensivstationen und ausgebildetem medizinischem Fachpersonal sowie den Zugang zu einer umfassenden Diagnose- und Behandlungsinfrastruktur zurückzuführen.

Im Segment der Heimanwender wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, da immer mehr kompakte und benutzerfreundliche Phototherapiegeräte verfügbar sind, die eine Behandlung von Gelbsucht im Frühstadium zu Hause unter ärztlicher Aufsicht ermöglichen.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Drittvertrieb segmentiert. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 45,9 % den höchsten Marktanteil, hauptsächlich aufgrund von Großeinkäufen öffentlicher Krankenhäuser, staatlicher Gesundheitsbehörden und großer privater Gesundheitseinrichtungen über ausschreibungsbasierte Beschaffungsmodelle.

Im Einzelhandelssegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Verfügbarkeit von Diagnose- und Behandlungsgeräten für den Heimgebrauch über E-Commerce-Plattformen und Sanitätshäuser, die sowohl Gesundheitsdienstleister als auch Privatkunden bedienen.

Regionale Analyse des Marktes für das Management von Neugeborenengelbsucht

- Nordamerika dominierte den Markt für die Behandlung von Neugeborenengelbsucht mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, was auf eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die frühe Einführung innovativer Phototherapie-Technologien auf Neugeborenen-Intensivstationen (NICUs) zurückzuführen ist, insbesondere in den USA

- Gesundheitsdienstleister in der Region legen Wert auf frühzeitiges Eingreifen und nicht-invasive Überwachung und nutzen moderne Geräte, die die Ergebnisse bei Neugeborenen verbessern und gleichzeitig die Krankenhausaufenthalte verkürzen.

- Diese weitverbreitete Akzeptanz wird durch günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und laufende Investitionen in Programme zur Neugeborenen- und Mütterpflege weiter unterstützt, wodurch die Region eine führende Rolle bei der Einführung von Technologien und Qualitätsstandards im Management von Neugeborenengelbsucht einnimmt.

Markteinblick in die Behandlung von Neugeborenengelbsucht in den USA

Der US-Markt für die Behandlung von Neugeborenengelbsucht erzielte 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und den starken Fokus auf frühzeitiges Neugeborenen-Screening und Interventionen zurückzuführen. Krankenhäuser in den gesamten USA setzen flächendeckend LED-Phototherapiesysteme und nicht-invasive Bilirubinmessgeräte ein und gewährleisten so hohe Standards in der Neugeborenenversorgung. Die Präsenz großer Medizinproduktehersteller und günstige Erstattungsrahmen stärken den Markt zusätzlich. Gleichzeitig unterstützt das wachsende Bewusstsein von Eltern und Kinderärzten weiterhin eine frühzeitige Diagnose und wirksame Behandlung.

Einblicke in den europäischen Markt für die Behandlung von Neugeborenengelbsucht

Der europäische Markt für die Behandlung von Neugeborenengelbsucht wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch zunehmende staatliche Initiativen zur Förderung der Gesundheit von Mutter und Kind. Steigende Investitionen in Neugeborenen-Intensivstationen und der Einsatz fortschrittlicher Phototherapie-Technologien tragen maßgeblich dazu bei. Der regulatorische Schwerpunkt der Region auf Qualität und Sicherheit sowie starke öffentliche Gesundheitssysteme unterstützen den breiten Einsatz moderner Gelbsucht-Behandlungslösungen sowohl in städtischen Krankenhäusern als auch in regionalen Versorgungszentren.

Markteinblick in die Behandlung von Neugeborenengelbsucht in Großbritannien

Der britische Markt für die Behandlung von Neugeborenengelbsucht wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch ein starkes öffentliches Gesundheitssystem und die steigende Nachfrage nach Frühinterventionen für Neugeborene. Der National Health Service (NHS) legt Wert auf regelmäßige Gelbsucht-Screenings, und Krankenhäuser setzen zunehmend moderne Phototherapie-Einheiten und nicht-invasive Diagnosegeräte ein. Öffentliche Gesundheitskampagnen und Schulungsprogramme für Gesundheitsdienstleister tragen ebenfalls zu einer verbesserten Versorgung von Neugeborenen mit Gelbsucht bei.

Markteinblick in die Behandlung von Neugeborenengelbsucht in Deutschland

Der deutsche Markt für die Behandlung von Neugeborenengelbsucht wird voraussichtlich jährlich deutlich wachsen. Dies ist auf den Fokus des Landes auf hochwertige Neugeborenenversorgung und kontinuierliche Investitionen in Gesundheitstechnologie zurückzuführen. Deutsche Krankenhäuser setzen frühzeitig auf LED-Phototherapiesysteme und tragbare Bilirubinometer und gewährleisten so eine umfassende Versorgung auch in dezentralen Gesundheitseinrichtungen. Die starke Nachfrage nach klinisch validierten, umweltfreundlichen und effizienten Geräten steht im Einklang mit dem Engagement Deutschlands für Nachhaltigkeit und technologische Präzision im medizinischen Bereich.

Markteinblicke zur Behandlung von Neugeborenengelbsucht im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Neugeborenengelbsucht im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf hohe Geburtenraten, einen verbesserten Zugang zur Gesundheitsversorgung und steigende Investitionen in die Gesundheit von Mutter und Kind in Ländern wie Indien, China und Indonesien zurückzuführen. Staatlich geförderte Programme zur Förderung von Neugeborenen-Screening und -Vorsorge fördern die Nachfrage nach erschwinglicher Phototherapie und Diagnosegeräten. Lokale Fertigungskapazitäten verbessern zudem die Verfügbarkeit kostengünstiger, tragbarer Lösungen und ermöglichen so eine breitere Akzeptanz in ländlichen und unterversorgten Regionen.

Markteinblick in Japan zur Behandlung von Neugeborenengelbsucht

Der japanische Markt für die Behandlung von Neugeborenengelbsucht entwickelt sich dank der hochmodernen Gesundheitsinfrastruktur und technologischen Innovation des Landes stetig. Japanische Krankenhäuser nutzen hochpräzise Phototherapie- und Bilirubin-Monitoring-Geräte, um eine zeitnahe und effektive Behandlung zu gewährleisten. Das Interesse der alternden Bevölkerung an der Gesundheit von Neugeborenen sowie die politisch motivierte Modernisierung der Krankenhäuser fördern kontinuierliche Investitionen in Geräte für die Neugeborenenversorgung, insbesondere in Geräte mit minimaler Invasivität und hoher Behandlungseffizienz.

Markteinblick in die Behandlung von Neugeborenengelbsucht in Indien

Der indische Markt für die Behandlung von Neugeborenengelbsucht hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Neugeborenenpopulation, die verbesserte Gesundheitsinfrastruktur und das steigende Bewusstsein für die frühkindliche Versorgung zurückzuführen. Initiativen wie die National Health Mission und wachsende private Investitionen im Gesundheitswesen verbessern den Zugang zu erschwinglichen Phototherapie- und Diagnosegeräten. Die Präsenz einheimischer Hersteller und öffentlich-privater Partnerschaften fördert ebenfalls das Marktwachstum, insbesondere in Tier-2- und ländlichen Regionen.

Marktanteil bei der Behandlung von Neugeborenengelbsucht

Die Branche der Behandlung von Neugeborenengelbsucht wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GE HealthCare (USA)

- Natus Medical Incorporated (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Koninklijke Philips NV, (Niederlande)

- Atom Medical Corp. (Japan)

- AVI Healthcare Pvt. Ltd. (Indien)

- Weyer GmbH (Deutschland)

- Phoenix Medical Systems Pvt. Ltd. (Indien)

- Nice Neotech Medical Systems Pvt. Ltd. (Indien)

- Fanem Ltda. (Brasilien)

- MTTS (Vietnam)

- Zhengzhou Dison Instrument and Meter Co., Ltd. (China)

- David Medical Device Co., Ltd. (China)

- Kay & Company (Indien)

- Ameda Inc. (USA)

- Signify Holding (Niederlande)

- Ibis Medical Equipment & Systems Pvt. Ltd. (Indien)

- Novos Medical Systems (Indien)

- Heal Force Bio-Meditech Holdings Limited (China)

- Shvabe JSC (Russland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Neugeborenengelbsucht?

- Im März 2024 gab GE HealthCare die globale Expansion seines BiliSoft 3.0 Phototherapiesystems bekannt, einer fortschrittlichen LED-basierten Lösung zur effektiven Behandlung von Neugeborenengelbsucht bei gleichzeitig maximalem Komfort für Säuglinge und Pflegepersonal. Das System zeichnet sich durch verbesserte Mobilität und reduzierte Lichtstreuung aus und ist dadurch sowohl im Krankenhaus als auch zu Hause effizienter. Diese Markteinführung unterstreicht das anhaltende Engagement von GE HealthCare, die Behandlungsergebnisse bei Neugeborenen durch innovative, nicht-invasive Therapielösungen zu verbessern.

- Im Februar 2024 stellte die Drägerwerk AG & Co. KGaA mit dem JM-300 ein transkutanes Bilirubinmessgerät der nächsten Generation vor, das schnelle, genaue und nicht-invasive Bilirubinmessungen ermöglicht. Das Gerät ist für den Point-of-Care-Einsatz in Krankenhäusern und Kliniken konzipiert, unterstützt eine frühzeitige Diagnose und reduziert den Bedarf an invasiven Blutentnahmen. Diese Weiterentwicklung spiegelt Dräger's strategischen Fokus auf die Verbesserung der diagnostischen Präzision in der Neugeborenenversorgung durch intelligente, patientenfreundliche Technologien wider.

- Im Januar 2024 kooperierte Philips Healthcare mit einer regionalen staatlichen Gesundheitsinitiative in Südostasien, um das Mother & Baby Care Program zu testen. Dabei wurden intelligente Screening-Tools für Neugeborenengelbsucht in ländlichen Gesundheitszentren integriert. Ziel der Initiative ist es, den Zugang zu Früherkennung und rechtzeitiger Behandlung in ressourcenschwachen Regionen zu verbessern. Durch die Integration tragbarer Bilirubinmessgeräte und LED-Phototherapiegeräte begegnet Philips regionalen Ungleichheiten beim Zugang zur Neugeborenenversorgung.

- Im Dezember 2023 erweiterte Natus Medical Incorporated seine Produktlinie mit der Einführung von neoBLUE compact, einem kostengünstigen und platzsparenden Phototherapiegerät für den Einsatz im Krankenhaus und zu Hause. Dank LED-Technologie mit gleichmäßiger Bestrahlungsstärke erfüllt das Gerät globale Behandlungsstandards und trägt gleichzeitig der wachsenden Nachfrage nach erschwinglichen Lösungen für die Neugeborenenversorgung in Schwellenländern Rechnung.

- Im November 2023 stellte Nice Neotech Medical Systems Pvt. Ltd., ein wichtiger Akteur auf dem indischen Markt für Neugeborenenversorgung, ein neues tragbares Dual Surface LED Phototherapy System vor. Das Gerät ist für die Intensivbehandlung in Neugeborenen-Intensivstationen und ländlichen Kliniken konzipiert und ermöglicht einen schnelleren Bilirubinabbau auf beiden Körperseiten des Säuglings. Diese Entwicklung unterstreicht den Fokus des Unternehmens auf Innovationen, die auf regionale Bedürfnisse zugeschnitten sind, und den kontinuierlichen Ausbau der Neugeborenenversorgung in Entwicklungsländern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für die Behandlung von Neugeborenengelbsucht

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ABGEDECKTE MÄRKTE

2.3 GEOGRAFISCHER UMFANG

2.4 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH

2.4.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.4.2 MANAGEMENT-LEBENSLINIENKURVE

2.4.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.4.4 MARKTFÜHRER

2.4.5 MULTIVARIATE MODELLIERUNG

2.4.6 TOP-TO-BOTTOM-ANALYSE

2.4.7 HERAUSFORDERUNGSMATRIX

2.4.8 Anwendungsabdeckungsraster

2.4.9 MESSSTANDARDS

2.4.10 ANALYSE DES LIEFERANTENANTEILS

2.4.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.4.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.5 Globaler Markt für die Behandlung von Neugeborenengelbsucht: Forschungsüberblick

2.6 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.1.1 STEIGENDE ANZAHL DER PATIENTEN MIT NEUGEBORENENGELBSUCHE

3.1.2 Große Anzahl von Risikofaktoren

3.1.3 STEIGENDE ZAHL NEUGEBORENER

3.1.4 Zunahme der Frühgeburten

3.1.5 BEWUSSTSEIN ÜBER NEUGEBORENENGELBSUCHE IN DER BEVÖLKERUNG

3.2 EINSCHRÄNKUNGEN

3.2.1 Nebenwirkungen der Phototherapie

3.2.2 PRODUKTRÜCKRUFE

3.2.3 BEGRENZTE ANWENDUNG DER BEHANDLUNG VON NEUGEBORENENGELBSTUCH

3.3 CHANCEN

3.3.1 Steigende Gesundheitsausgaben

3.3.2 TECHNOLOGISCHER FORTSCHRITT IN DIAGNOSE UND BEHANDLUNG

3.3.3 Erhöhung des verfügbaren Einkommens

3.3.4 Zunahme der Verträge und Akquisitionen

3.4 HERAUSFORDERUNGEN

3.4.1 Komplikationen im Zusammenhang mit Neugeborenengelbsucht

3.4.2 MANGEL AN FACHKRÄFTEN

3.4.3 DIAGNOSE DER NEUGEBORENENGELBST

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 Brancheneinblicke

7 REGULATORISCHER RAHMEN

8 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

8.1 PREISEINFLÜGE

8.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

8.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

8.4 STRATEGISCHE ENTSCHEIDUNG FÜR HERSTELLER/DIENSTLEISTER

8.5 SCHLUSSFOLGERUNG

9 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH MANAGEMENT

9.1 ÜBERSICHT

9.2 DIAGNOSE

9.2.1 TRANSKUTANES BILIRUBINOMETER (TCB)

9.2.2 GESAMTSERUMBILIRUIN (TSB)

9.2.3 Visuelle Beurteilung

9.3 BEHANDLUNG

9.3.1 PHOTOTHERAPIE

9.3.1.1. LED-Phototherapie

9.3.1.2. Fiberoptische Phototherapie

9.3.1.3. KONVENTIONELLE PHOTOTHERAPIE

9.3.1.3.1. Konventionelle Phototherapie mit kompakter Leuchtstofflampe

9.3.1.3.2. KONVENTIONELLE PHOTOTHERAPIE MIT LEUCHTSTOFFLAMPE

9.3.1.3.2.1 Ganzkörper-Phototherapie

9.3.1.3.2.2 Teilkörper-Phototherapie

9.3.1.3.3. AUSTAUSCHTRANSFUSION

9.3.1.3.4. INTRAVENÖSES IMMUNGLOBULIN

9.3.1.3.5. SONSTIGES

10 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH TYP

10.1 ÜBERSICHT

10.2 PRIMÄRVERSORGUNG

10.3 SYNODARISCHE PFLEGE

11 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH TECHNOLOGIE

11.1 ÜBERBLICK

11.2 LEUCHTSTOFF

11.3 HALOGEN

11.4 GLASFASER

11.5 Leuchtdioden-Lichtquellen

11.6 SONSTIGES

12 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 KLINIKEN

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 PRIVATANWENDER

12.6 SONSTIGES

13 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE AUSSCHREIBUNGEN

13.3 EINZELHANDELSUMSATZ

13.4 Vertrieb durch Dritte

14 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, NACH LÄNDERN

14.1 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1.1 Nordamerika

14.1.1.1. USA

14.1.1.2. KANADA

14.1.1.3. MEXIKO

14.1.2 EUROPA

14.1.2.1. DEUTSCHLAND

14.1.2.2. Vereinigtes Königreich

14.1.2.3. FRANKREICH

14.1.2.4. ITALIEN

14.1.2.5. SPANIEN

14.1.2.6. NIEDERLANDE

14.1.2.7. RUSSLAND

14.1.2.8. SCHWEIZ

14.1.2.9. TÜRKEI

14.1.2.10. RESTLICHES EUROPA

14.1.3 ASIEN-PAZIFIK

14.1.3.1. CHINA

14.1.3.2. JAPAN

14.1.3.3. INDIEN

14.1.3.4. AUSTRALIEN

14.1.3.5. SÜDKOREA

14.1.3.6. SINGAPUR

14.1.3.7. MALAYSIA

14.1.3.8. THAILAND

14.1.3.9. INDONESIEN

14.1.3.10. PHILIPPINEN

14.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

14.1.4 SÜDAMERIKA

14.1.4.1. BRASILIEN

14.1.4.2. ARGENTINIEN

14.1.4.3. RESTLICHES SÜDAMERIKA

14.1.5 NAHER OSTEN UND AFRIKA

14.1.5.1. SÜDAFRIKA

14.1.5.2. Saudi-Arabien

14.1.5.3. VAE

14.1.5.4. ÄGYPTEN

14.1.5.5. ISRAEL

14.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

14.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, SWOT- UND DBR-ANALYSE

17 GLOBALER MARKT FÜR DIE BEHANDLUNG VON NEUGEBORENENGELBSTUCH, FIRMENPROFIL

17.1 DRÄGERWERK AG & CO. KGAA,

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 ATOM MEDICAL CORP

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17,3 MTTS

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 PHOENIX MEDICAL SYSTEMS PVT. LTD

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 AVIHEALTHCARE

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 IBIS MEDICAL

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 NATUS MEDICAL INCORPORATED

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 NINGBO DAVID MEDICAL DEVICE CO., LTD

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 WEYER GMBH

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 SOLARC SYSTEMS INC.,

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 GE HEALTHCARE

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 PHILIPS LIGHTING HOLDING BV

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 IHR. LTD.

17.13.1 FIRMENÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 ZHENGZHOU DISON INSTRUMENT UND METER CO., LTD

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 HERBERT WALDMANN GMBH & CO. KG

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

17.16 NICE NEOTECH MEDICAL SYSTEMS PVT. LTD.

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 NEUESTE ENTWICKLUNGEN

17.17 GINEVRI SRL

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 NEUESTE ENTWICKLUNGEN

17.18 NEOLIGHT LLC

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 SS TECHNOMED (P) LTD

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 SHVABE‑ZÜRICH GMBH

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

18 SCHLUSSFOLGERUNG

19 FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.