Global Ocular Lymphoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.91 Billion

USD

25.92 Billion

2024

2032

USD

12.91 Billion

USD

25.92 Billion

2024

2032

| 2025 –2032 | |

| USD 12.91 Billion | |

| USD 25.92 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von okulärem Lymphom nach Typ (primäres vitroretinales Lymphom, primäres Uveallymphom und sekundäres intraokulares Lymphom), Therapietyp (Strahlentherapie und Chemotherapie), Behandlung (medikamentös und chirurgisch), Verabreichungsart (injizierbar, oral und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Markt für die Behandlung von okulärem Lymphom

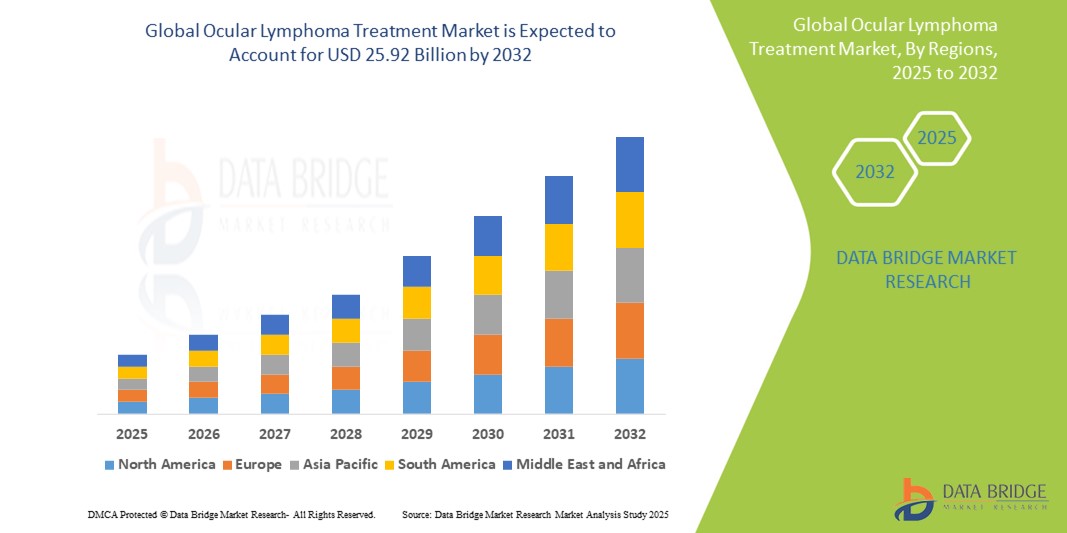

- Der globale Markt für die Behandlung von okulärem Lymphom wird im Jahr 2024 auf 12,91 Milliarden US-Dollar geschätzt und soll bis 2032 25,92 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird weitgehend durch ein zunehmendes Bewusstsein, verbesserte Diagnosemöglichkeiten und Fortschritte bei zielgerichteten Therapien und Immuntherapien vorangetrieben, die effektivere und personalisiertere Behandlungsansätze bieten.

- Darüber hinaus tragen die steigende Zahl von Augenkrebserkrankungen und höhere Investitionen in die onkologische Forschung zu verbesserten Behandlungsmöglichkeiten bei. Diese kombinierten Faktoren fördern die Einführung von Therapien für okuläre Lymphome und unterstützen damit maßgeblich die Expansion dieses spezialisierten Onkologiesegments.

Marktanalyse zur Behandlung von okulärem Lymphom

- Behandlungen von okulären Lymphomen, die auf seltene bösartige Erkrankungen des Augengewebes abzielen, gewinnen in der Onkologie und Augenheilkunde zunehmend an Bedeutung, da Fortschritte in der diagnostischen Bildgebung , zielgerichtete Therapien und personalisierte Behandlungsstrategien die Prognose und Lebensqualität der Patienten verbessern.

- Die steigende Nachfrage nach Behandlungsmöglichkeiten für okuläre Lymphome ist vor allem auf ein gesteigertes Bewusstsein, eine frühere Krankheitserkennung und den zunehmenden Einsatz von Immuntherapien und Präzisionsmedizin zurückzuführen.

- Nordamerika dominierte den Markt für die Behandlung von okulärem Lymphom mit dem größten Umsatzanteil von 42,2 % im Jahr 2024. Der Markt zeichnete sich durch eine robuste Gesundheitsinfrastruktur, hohe diagnostische Genauigkeit und erhöhte Mittel für die Krebsforschung aus. Die USA verzeichneten aufgrund von Fortschritten in der Molekulardiagnostik und aktiven klinischen Studien ein bemerkenswertes Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von okulärem Lymphom sein, da der Zugang zur Gesundheitsversorgung zunimmt, die Krebsinzidenz zunimmt und der Fokus verstärkt auf Frühdiagnose und spezialisierte Krebsbehandlung liegt.

- Das Segment Chemotherapie dominierte den Markt für die Behandlung von okulärem Lymphom mit einem Marktanteil von 45,5 % im Jahr 2024, was auf seine Wirksamkeit bei der systemischen Bekämpfung bösartiger Zellen und seine weit verbreitete Anwendung bei der Behandlung von B-Zell-Non-Hodgkin-Lymphomen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von okulärem Lymphom

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von okulärem Lymphom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von okulärem Lymphom

„Steigende Akzeptanz zielgerichteter und immuntherapeutischer Ansätze“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von okulärem Lymphom ist die Verlagerung hin zu zielgerichteten Therapien und Immuntherapien, einschließlich monoklonaler Antikörper wie Rituximab und neuer Strategien der personalisierten Medizin. Diese Entwicklung verbessert die Spezifität, Wirksamkeit und die Behandlungsergebnisse deutlich.

- Beispielsweise wird intravitreal verabreichtes Rituximab zunehmend zur Behandlung des primären vitreoretinalen Lymphoms eingesetzt, da es direkt auf CD20-positive B-Zellen abzielt und eine verbesserte lokale Kontrolle bei minimaler systemischer Toxizität bietet. Ebenso werden neuere Wirkstoffe wie Ibrutinib und Checkpoint-Inhibitoren auf ihr Potenzial bei rezidivierten oder refraktären okulären Lymphomen untersucht.

- Diese zielgerichteten Therapien ermöglichen eine präzise Behandlung, indem sie sich auf spezifische molekulare Marker konzentrieren, die von malignen Lymphozyten exprimiert werden, wodurch unerwünschte Effekte minimiert werden. Darüber hinaus verstärken immuntherapeutische Ansätze die natürliche Immunantwort des Körpers, um Krebszellen zu eliminieren und so länger anhaltende Remissionen zu ermöglichen.

- Darüber hinaus ermöglicht die Integration dieser Behandlungen mit fortschrittlichen Diagnosetechniken wie Durchflusszytometrie und genetischer Profilierung maßgeschneiderte Therapieschemata, die auf die individuelle Tumorbiologie abgestimmt sind. Dieses präzisionsbasierte Modell ist besonders wirkungsvoll bei seltenen Krebserkrankungen wie dem okulären Lymphom, bei dem Standardbehandlungen möglicherweise weniger wirksam sind.

- Unternehmen und Forschungseinrichtungen konzentrieren sich zunehmend auf neuartige Biologika und Kombinationstherapien. Mehrere klinische Studien zur Bewertung der Sicherheit und Wirksamkeit in augenspezifischen Anwendungen laufen. Studien zur Kombination von Methotrexat mit Rituximab oder neuartigen Kinasehemmern versprechen beispielsweise eine Verbesserung der Ansprechraten.

- Die wachsende Nachfrage nach hochgradig zielgerichteten, weniger invasiven und wirksameren Behandlungsmethoden verändert die Behandlungslandschaft für okuläre Lymphome, insbesondere in Ländern mit hohem Einkommen, in denen der Zugang zu fortschrittlicher onkologischer Versorgung sowohl in Krankenhäusern als auch in Fachkliniken rasch zunimmt.

Marktdynamik für die Behandlung von okulärem Lymphom

Treiber

„Steigende Prävalenz des intraokularen Lymphoms und Fortschritte bei zielgerichteten Therapien“

- Die zunehmende Inzidenz intraokularer Lymphome, insbesondere primärer vitreoretinaler Lymphome mit Beteiligung des zentralen Nervensystems, ist ein wichtiger Faktor für die steigende Nachfrage nach wirksamen Behandlungen für okuläre Lymphome.

- So spiegelt beispielsweise die Einführung von intravitrealem Rituximab als gezielte Behandlungsoption, gepaart mit der zunehmenden klinischen Anwendung von Kombinationstherapieprotokollen, einschließlich Methotrexat und Kortikosteroiden, die laufende Entwicklung therapeutischer Strategien zur Verbesserung der Prognose und Reduzierung der Rezidivraten wider.

- Da das Bewusstsein von Augenärzten und Onkologen hinsichtlich der Früherkennung und multidisziplinären Behandlung von okulärem Lymphom zunimmt, profitieren Patienten von früheren Diagnosen und wirksameren Behandlungsschemata.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit moderner diagnostischer Bildgebungsverfahren (wie OCT und MRT) und molekularer Tests eine präzise Unterscheidung zwischen den Subtypen des okulären Lymphoms, was zu gezielteren und individuelleren Behandlungsansätzen führt.

- Das Aufkommen der personalisierten Onkologie, laufende klinische Studien zu neueren Biologika und Kinasehemmern sowie der erweiterte Zugang zu kostenintensiven Therapien in entwickelten Märkten tragen ebenfalls maßgeblich zum Wachstum dieses Marktes bei. Steigende Investitionen von Pharmaunternehmen und Forschungseinrichtungen in seltene ophthalmologische Onkologie-Behandlungen verstärken diesen Trend zusätzlich, insbesondere im Krankenhaus- und Fachklinikbereich.

Einschränkung/Herausforderung

„Eingeschränktes Bewusstsein und diagnostische Komplexität in der Früherkennung“

- Eine wesentliche Hürde auf dem globalen Markt für die Behandlung von okulärem Lymphom ist die Herausforderung einer frühzeitigen und genauen Diagnose aufgrund der Seltenheit der Krankheit und ihrer klinischen Ähnlichkeiten mit chronischer Uveitis und anderen entzündlichen Augenerkrankungen. Eine Fehldiagnose oder eine verzögerte Diagnose kann zu einer Beteiligung des zentralen Nervensystems führen, was die Behandlung erschwert und sich negativ auf den Behandlungserfolg auswirkt.

- Beispielsweise zeigt sich das primäre vitreoretinale Lymphom oft mit unspezifischen Symptomen wie verschwommenem Sehen oder Mouches volantes, die mit häufigeren Erkrankungen verwechselt werden können, was eine angemessene therapeutische Intervention verzögert.

- Der Diagnoseprozess erfordert typischerweise eine Kombination invasiver Verfahren wie Glaskörperbiopsie, Immunhistochemie und Durchflusszytometrie, die nicht in allen Gesundheitseinrichtungen, insbesondere in ressourcenarmen Regionen, verfügbar sind.

- Darüber hinaus erschweren das Fehlen standardisierter Behandlungsprotokolle und die Abhängigkeit von der Off-Label-Anwendung systemischer Chemotherapie oder intravitrealer Injektionen in vielen Regionen die klinische Entscheidungsfindung und schränken den Zugang zu modernsten Therapien ein.

- Hohe Behandlungskosten, potenzielle Augentoxizität durch wiederholte intravitreale Injektionen und eingeschränkter Versicherungsschutz für seltene Augenkrebserkrankungen stellen weitere finanzielle und logistische Barrieren für die Patientenversorgung dar.

- Um diese Herausforderungen zu bewältigen, sind eine Ausweitung des klinischen Bewusstseins, Investitionen in Früherkennungsinstrumente und die Unterstützung der Entwicklung von Medikamenten gegen seltene Krebserkrankungen sowie deren Zulassung unerlässlich, um die Behandlungsergebnisse der Patienten zu verbessern und das langfristige Marktwachstum voranzutreiben.

Marktumfang der Behandlung von okulärem Lymphom

Der Markt ist nach Typ, Therapieart, Behandlung, Verabreichungsart, Vertriebskanal und Endbenutzer segmentiert.

- Nach Typ

Der Markt für die Behandlung okulärer Lymphome ist nach Typ in primäres vitreoretinales Lymphom, primäres Uveallymphom und sekundäres intraokulares Lymphom unterteilt. Das Segment primäres vitreoretinales Lymphom dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine höhere Prävalenz im Vergleich zu anderen Typen und seine starke Assoziation mit Lymphomen des zentralen Nervensystems zurückzuführen ist, die aggressive Behandlungsprotokolle erfordern. Dies treibt die Nachfrage nach zielgerichteten Therapien und fortschrittlichen Diagnosemethoden an. Umgekehrt ist das sekundäre intraokulare Lymphom

Das Lymphomsegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf eine verbesserte diagnostische Genauigkeit, ein zunehmendes Bewusstsein der Gesundheitsdienstleister und die steigende Inzidenz systemischer Lymphome mit Metastasierung ins Auge zurückzuführen.

- Nach Therapietyp

Der Markt ist nach Therapieart in Strahlentherapie und Chemotherapie segmentiert. Das Chemotherapie-Segment führte den Markt mit einem Marktanteil von 45,5 % im Jahr 2024 an, was auf seine breite Anwendung und nachgewiesene Wirksamkeit bei der Kontrolle des Fortschreitens von okulärem Lymphom zurückzuführen ist. Die Einführung neuartiger Chemotherapeutika und gezielter Verabreichungssysteme wie intravitrealer Injektionen verbessert die Behandlungsergebnisse und die Patientencompliance.

Die Strahlentherapie dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein, da Fortschritte bei präzisen Bestrahlungstechniken (wie etwa der Protonentherapie und der stereotaktischen Radiochirurgie) die Schädigung des umliegenden gesunden Gewebes minimieren, Nebenwirkungen verringern und ihre Anwendung als wirksame Behandlungsoption erweitern.

- Nach Behandlung

Der Markt ist hinsichtlich der Behandlung in medikamentöse und chirurgische Behandlungen unterteilt. Medikamente dominierten den Markt im Jahr 2024 aufgrund der Präferenz für nicht-invasive, systemische und lokalisierte Arzneimitteltherapien wie die intravitreale Chemotherapie, die den Bedarf an chirurgischen Eingriffen und die damit verbundenen Risiken reduzieren.

Im Prognosezeitraum wird mit einem starken Wachstum der Chirurgie gerechnet. Dieser Anstieg wird durch Innovationen bei minimalinvasiven chirurgischen Verfahren und eine zunehmende Anwendung der Vitrektomie zu Diagnose- und Therapiezwecken vorangetrieben, insbesondere bei hartnäckigen oder komplizierten Fällen, in denen Medikamente allein nicht ausreichen.

- Nach Verabreichungsmodus

Auf der Grundlage der Verabreichungsart umfassen die Marktsegmente injizierbare, orale und andere. Das injizierbare Segment dominierte im Jahr 2024 mit einem Marktanteil von 78,7 %, hauptsächlich weil intravitreale Injektionen eine direkte, lokalisierte Verabreichung von Chemotherapeutika in das Auge ermöglichen, wodurch die Wirksamkeit erhöht und gleichzeitig die systemische Exposition und Toxizität begrenzt wird.

Das orale Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Entwicklung neuer oraler Chemotherapeutika und immunmodulatorischer Medikamente, die patientenfreundliche Dosierungsschemata und ein verbessertes systemisches Krankheitsmanagement neben der Augenbehandlung bieten.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 45,9 % im Jahr 2024 aufgrund des Bedarfs an spezialisierter Lagerung, Handhabung und Verabreichung von Medikamenten gegen okuläre Lymphome unter kontrollierten klinischen Bedingungen.

Online-Apotheken werden im Prognosezeitraum voraussichtlich am schnellsten wachsen und von der zunehmenden Verbreitung des E-Commerce, verbesserten regulatorischen Rahmenbedingungen und der zunehmenden Vorliebe der Patienten für eine bequeme Lieferung von Medikamenten nach Hause profitieren, insbesondere in abgelegenen oder unterversorgten Regionen.

- Nach Endbenutzer

Die Marktsegmente für die Behandlung von okulärem Lymphom umfassen Krankenhäuser, die häusliche Pflege, Fachkliniken und weitere Bereiche. Krankenhäuser dominierten den Markt im Jahr 2024 aufgrund ihrer umfassenden Kapazitäten in Diagnostik, Behandlung und Patientenüberwachung und waren damit die wichtigsten Zentren für die Behandlung von okulärem Lymphom.

Allerdings wird erwartet, dass die häusliche Pflege im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Grund hierfür sind Fortschritte bei Fernüberwachungstechnologien und der Telemedizin sowie der Wunsch der Patienten, Behandlungen wie beispielsweise Injektionstherapien zu Hause unter professioneller Aufsicht durchzuführen, was den Komfort erhöht und die Zahl der Krankenhausbesuche verringert.

Regionale Analyse des Marktes für die Behandlung von okulärem Lymphom

- Nordamerika dominierte den Markt für die Behandlung von okulärem Lymphom mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, angetrieben durch eine robuste Gesundheitsinfrastruktur, hohe diagnostische Genauigkeit und erhöhte Mittel für die Krebsforschung

- Patienten und Gesundheitsdienstleister in der Region profitieren von einer frühzeitigen Diagnose, der Verfügbarkeit spezialisierter Zentren für Augenonkologie und gut etablierten Erstattungssystemen, die eine rechtzeitige und wirksame Behandlung ermöglichen.

- Die weitverbreitete Einführung innovativer Behandlungsmethoden wie intravitrealer Chemotherapie und gezielter Strahlentherapie wird durch intensive Forschungs- und Entwicklungsaktivitäten sowie einen großen Patientenpool weiter unterstützt, wodurch sich Nordamerika weltweit als führender Markt für die Behandlung von okulärem Lymphom etabliert.

Markteinblick in die Behandlung von okulärem Lymphom in den USA

Der US-Markt für die Behandlung von okulärem Lymphom erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die Frühdiagnose durch fortschrittliche Bildgebungstechnologien und eine starke Gesundheitsinfrastruktur. Die Verfügbarkeit modernster Therapien wie intravitrealer Chemotherapie, Strahlentherapie und neuer zielgerichteter Behandlungen trägt maßgeblich zum Marktwachstum bei. Umfangreiche Forschungsförderung, laufende klinische Studien und ein hohes Patientenbewusstsein für Augenkrebs unterstützen zudem die schnelle Einführung innovativer Behandlungen. Die Präsenz spezialisierter Zentren für Augenonkologie und günstige Erstattungsrichtlinien unterstützen das Marktwachstum in den USA zusätzlich.

Markteinblick in die Behandlung von okulärem Lymphom in Europa

Der europäische Markt für die Behandlung von okulärem Lymphom wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch steigende Investitionen in die Gesundheitsforschung, strenge regulatorische Rahmenbedingungen und die steigende Prävalenz von Augenkrebs vorangetrieben. Länder wie Deutschland, Frankreich und Großbritannien erleben einen verbesserten Zugang zu fortschrittlichen Behandlungsmöglichkeiten und legen zunehmend Wert auf Früherkennung. Der Ausbau spezialisierter Behandlungszentren und das wachsende Patientenbewusstsein sind Schlüsselfaktoren für die Marktakzeptanz sowohl im stationären als auch im stationären Bereich.

Markteinblick in die Behandlung von okulärem Lymphom in Großbritannien

Der britische Markt für die Behandlung von okulären Lymphomen wird voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, angetrieben durch verbesserte Gesundheitssysteme und den zunehmenden Fokus auf personalisierte Medizin. Die zunehmende Verbreitung intraokularer Lymphome und verbesserte Diagnosemöglichkeiten führen zu besseren Behandlungsergebnissen. Staatlich geförderte Gesundheitsprogramme und laufende klinische Studien tragen zum Marktwachstum bei.

Markteinblick in die Behandlung von okulärem Lymphom in Deutschland

Der deutsche Markt für die Behandlung von okulärem Lymphom dürfte aufgrund der fortschrittlichen Gesundheitsinfrastruktur, staatlicher Förderung der onkologischen Forschung und der zunehmenden Verbreitung innovativer Therapien deutlich wachsen. Deutschlands Fokus auf Präzisionsmedizin und integrierte Gesundheitsdienstleistungen unterstützt die Einführung gezielter Behandlungen von okulärem Lymphom. Zunehmende Kooperationen zwischen Forschungsinstituten und Pharmaunternehmen treiben das Marktwachstum zusätzlich voran.

Markteinblicke zur Behandlung von okulärem Lymphom im asiatisch-pazifischen Raum

Der Markt für die Behandlung von okulärem Lymphom im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind das zunehmende Gesundheitsbewusstsein, die steigende Prävalenz von Augenkrebs und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Steigende Investitionen in Gesundheitstechnologie, verbesserte Diagnosemöglichkeiten und ein verbesserter Patientenzugang zu fortschrittlichen Therapien sind wichtige Wachstumstreiber. Auch staatliche Initiativen zur Verbesserung der Krebsbehandlung und Früherkennung treiben das Marktwachstum voran.

Markteinblick in die Behandlung von okulärem Lymphom in Japan

Der japanische Markt für die Behandlung von okulärem Lymphom gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Gesundheitsausgaben und der zunehmenden Anfälligkeit älterer Menschen für Augenkrebs an Dynamik. Japans Fokus auf modernste Medizintechnik und die zunehmende Integration der Präzisionsonkologie fördern die Einführung neuartiger Behandlungsmöglichkeiten für okuläres Lymphom.

Markteinblick in die Behandlung okulärer Lymphome in Indien

Der indische Markt für die Behandlung von okulärem Lymphom erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das steigende Gesundheitsbewusstsein, den Ausbau der Gesundheitseinrichtungen und den zunehmenden Zugang zu erschwinglichen Behandlungsmöglichkeiten zurückzuführen. Die rasante Urbanisierung, staatliche Gesundheitsinitiativen und eine wachsende Patientenzahl treiben das Marktwachstum voran. Die Präsenz lokaler Pharmaunternehmen, die kostengünstige Therapien anbieten, unterstützt das expandierende Marktumfeld zusätzlich.

Marktanteil bei der Behandlung von okulärem Lymphom

Die Branche der Behandlung von okulärem Lymphom wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Pfizer Inc. (USA)

- ELITechGroup (Frankreich)

- PerkinElmer (USA)

- Quest Diagnostics Incorporated (USA)

- AutoGenomics (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- BioSystems (Spanien)

- Sarepta Therapeutics, Inc. (USA)

- BioMarin (USA)

- Jazz Pharmaceuticals, Inc. (Großbritannien)

- Vertex Pharmaceuticals Incorporated (USA)

- Takeda Pharmaceutical Company Limited (Irland)

- Amgen Inc. (USA)

- Illumina, Inc. (USA)

- Labcorp Genetics Inc. (USA)

- Aetna Inc. (USA)

- GeneDx, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von okulärem Lymphom?

- Im April 2023 gab Gossamer Bio den Beginn einer klinischen Studie der Phase 1b/2 für GB5121 bekannt, einen oralen, in das ZNS eindringenden Bruton-Tyrosinkinase-Hemmer (BTK), der auf primäres Lymphom des zentralen Nervensystems (PCNSL) abzielt.

- Im April 2023 gab Gossamer Bio die Beendigung aller laufenden Studien und die Einstellung der Entwicklung von GB5121 aufgrund der teilweisen klinischen Aussetzung durch die FDA und der beobachteten unerwünschten Ereignisse bekannt

- Im März 2023 erhielt Gossamer Bio von der US-amerikanischen FDA eine teilweise klinische Aussetzung aller Studien zu GB5121 nach schwerwiegenden Nebenwirkungen, darunter einer tödlichen intrakraniellen Blutung, die in der Phase 1b/2 STAR-CNS-Studie beobachtet wurde.

- Im Juli 2022 erhielt Pfizer Inc. die US-amerikanische FDA-Zulassung für Xalkori (Crizotinib) zur Behandlung von Kindern und Erwachsenen mit ALK-positivem inflammatorischem myofibroblastischem Tumor (IMT). Für erwachsene Patienten beträgt die empfohlene Dosierung 250 mg, zweimal täglich oral verabreicht, bis das Fortschreiten der Krankheit gestoppt ist. Diese Zulassung dürfte das Wachstum im Segment der oralen Behandlung vorantreiben.

- Im Oktober 2021 gab Gossamer Bio, Inc., ein Biotechnologieunternehmen im klinischen Stadium, die Aufnahme von zwei ZNS-penetrierenden Bruton-Tyrosinkinase (BTK)-Inhibitoren in sein Produktkandidatenportfolio bekannt. Das Unternehmen konzentriert sich auf die Entdeckung, Akquisition, Entwicklung und Vermarktung von Behandlungen für Erkrankungen im Zusammenhang mit Entzündungen, Immunologie und Krebs. Der erste dieser Kandidaten, GB5121, startete im vierten Quartal 2021 die ersten klinischen Studien am Menschen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.