Global Ocular Migraine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

90.04 Million

USD

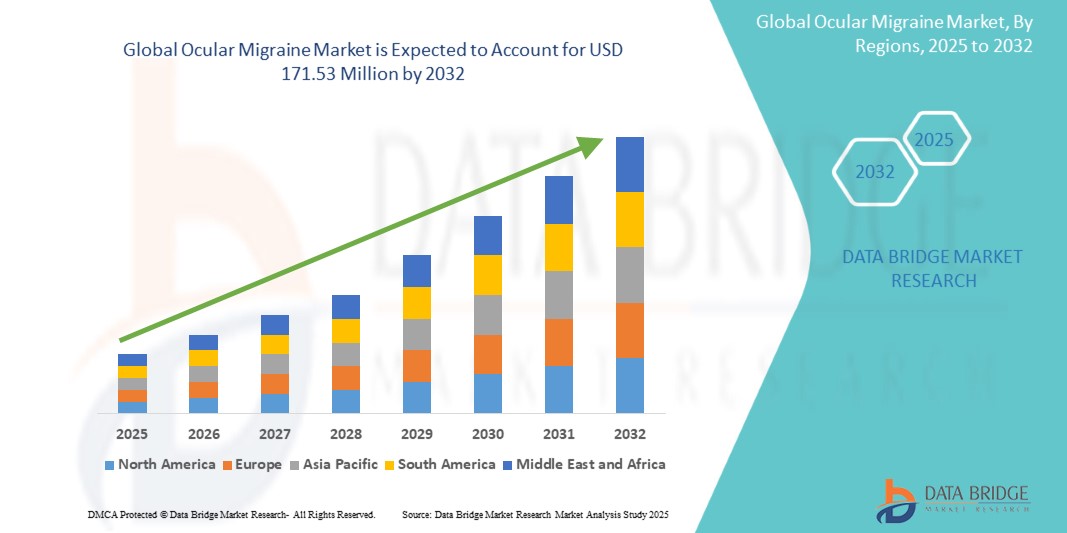

171.53 Million

2024

2032

USD

90.04 Million

USD

171.53 Million

2024

2032

| 2025 –2032 | |

| USD 90.04 Million | |

| USD 171.53 Million | |

| % | |

|

Globale Marktsegmentierung für okuläre Migräne nach Migräneart (chronische Migräne, intermittierende Migräne und Netzhautmigräne), Schweregrad (leicht, mittelschwer und schwer), Behandlungsart (Akutbehandlungen und vorbeugende Behandlungen), Endverbraucher (Krankenhäuser, Fachkliniken und häusliche Pflege), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für okuläre Migräne

- Der globale Markt für okuläre Migräne hatte im Jahr 2024 einen Wert von 90,04 Millionen US-Dollar und dürfte bis 2032 einen Wert von 171,53 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,39 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Migräneerkrankungen, ein gesteigertes Bewusstsein für sehbezogene Komplikationen und Fortschritte bei diagnostischen und therapeutischen Ansätzen zur Behandlung von Augenmigräne vorangetrieben.

- Darüber hinaus etabliert die wachsende Nachfrage nach wirksamen präventiven und akuten Behandlungsmöglichkeiten sowie die Verfügbarkeit neuer Medikamentenklassen und digitaler Gesundheitslösungen die Therapie der okulären Migräne als wichtigen Bestandteil der modernen neurologischen und ophthalmologischen Versorgung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Behandlungen der okulären Migräne und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für okuläre Migräne

- Die okuläre Migräne, die durch vorübergehende Sehstörungen gekennzeichnet ist, die oft mit neurologischen und vaskulären Faktoren in Zusammenhang stehen, wird in der Migränebehandlung zunehmend aufgrund ihrer Auswirkungen auf das Sehvermögen und die Lebensqualität anerkannt, was die Nachfrage nach verbesserten Diagnose- und Therapieansätzen steigert.

- Die steigende Nachfrage nach Therapien für okuläre Migräne wird vor allem durch das zunehmende Bewusstsein bei Patienten und Ärzten, die zunehmende Häufigkeit von Migräne mit visuellen Symptomen und die Verfügbarkeit fortschrittlicher präventiver und akuter Behandlungsmethoden angeheizt.

- Nordamerika dominierte den Markt für okuläre Migräne mit dem größten Umsatzanteil von 45,94 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Diagnoseraten und eine starke Präsenz pharmazeutischer Innovatoren in der Neurologie und Augenheilkunde

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für okuläre Migräne sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für migränebedingte Sehstörungen und steigende Investitionen in neurologische und ophthalmologische Dienste zurückzuführen.

- Das Segment der präventiven Behandlung dominierte den Markt für okuläre Migräne mit einem Marktanteil von 62,08 % im Jahr 2024, was die starke Nachfrage nach langfristigen Behandlungsmöglichkeiten widerspiegelt, die die Häufigkeit und Schwere der Anfälle reduzieren.

Berichtsumfang und Marktsegmentierung für okuläre Migräne

|

Eigenschaften |

Wichtige Markteinblicke zur okulären Migräne |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends bei okulärer Migräne

Fortschritte bei biologischen Therapien und der Integration digitaler Gesundheitssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für okuläre Migräne ist die zunehmende Einführung fortschrittlicher biologischer Therapien , insbesondere CGRP-Inhibitoren und monoklonaler Antikörper, neben der Integration digitaler Gesundheitstechnologien wie Telemedizinplattformen, mobilen Apps und tragbaren Geräten zur Migräneverfolgung.

- So zeigen beispielsweise mehrere in den letzten Jahren eingeführte, auf CGRP abzielende Medikamente eine hohe Wirksamkeit bei der Verringerung von Häufigkeit und Schweregrad von Migräneattacken am Auge. Smartphone-basierte Anwendungen ermöglichen es Patienten mittlerweile, visuelle Auramuster zu protokollieren, Auslöser zu überwachen und Echtzeitdaten mit Gesundheitsdienstleistern zu teilen.

- Die Kombination von Biologika mit digitalen Gesundheitstools verbessert die Personalisierung der Behandlung. Ärzte können Therapiepläne auf Basis von Patientendaten anpassen und so die Therapietreue und die langfristigen Ergebnisse verbessern. Tragbare Geräte mit Biosensoren werden ebenfalls erforscht, um Patienten vor dem Auftreten von Migräne zu warnen.

- Die digitale Integration erleichtert auch die Fernüberwachung und Telekonsultationen, die in Regionen mit begrenztem Angebot an Neurologie- oder Augenärzten immer wichtiger werden und so den Zugang zu fortschrittlicher Versorgung erweitern.

- Diese Konvergenz innovativer pharmakologischer Lösungen und vernetzter digitaler Plattformen verändert die Erwartungen der Patienten und treibt den Markt hin zu proaktiveren, personalisierten und zugänglicheren Migränebehandlungsmodellen. Unternehmen investieren in F&E-Pipelines und Partnerschaften mit digitalen Gesundheitsunternehmen, um diese Kapazitäten auszubauen.

- Die Nachfrage nach biologisch basierten Präventions- und digitalen Überwachungslösungen wächst in Industrie- und Schwellenländern rasant, da Patienten und Anbieter Wert auf Komfort, frühzeitiges Eingreifen und eine wirksame Langzeitbehandlung der Augenmigräne legen.

Marktdynamik für okuläre Migräne

Treiber

Steigende Prävalenz von Migräneerkrankungen und wachsendes Bewusstsein

- Die weltweit zunehmende Belastung durch Migräneerkrankungen, von denen ein erheblicher Teil auch okuläre Manifestationen aufweist, ist ein wichtiger Treiber für die Nachfrage nach effektiven diagnostischen und therapeutischen Lösungen. Das steigende Bewusstsein der Patienten für sehbezogene Migränerisiken unterstützt die Marktexpansion zusätzlich.

- So ermutigen beispielsweise pharmazeutische Fortschritte bei zielgerichteten Therapien, kombiniert mit globalen Aufklärungskampagnen neurologischer Verbände, Patienten dazu, sich frühzeitiger behandeln zu lassen, was die Akzeptanz der Behandlung beschleunigt.

- Da Gesundheitssysteme Wert auf eine frühzeitige Diagnose und ein integriertes Migränemanagement legen, gewinnen Lösungen für die Behandlung von Augenmigräne aufgrund ihres Potenzials, das Fortschreiten schwererer Komplikationen zu verhindern, zunehmend an Aufmerksamkeit.

- Darüber hinaus fördert der zunehmende Fokus auf präventive Pflege und verbesserte Zugänglichkeit durch Telemedizin-Plattformen die Einführung sowohl medikamentenbasierter als auch digitaler Überwachungslösungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

- Steigende Investitionen in die neurologische und ophthalmologische Forschung sowie die Verfügbarkeit fortschrittlicher Biologika und patientenzentrierter Behandlungsmodelle verstärken diesen Trend weiter und positionieren die Therapie der okulären Migräne als einen entscheidenden Bestandteil der modernen neurologischen Versorgung.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Unterdiagnose

- Die im Vergleich zu herkömmlichen Migränebehandlungen relativ hohen Kosten fortschrittlicher Biologika und zielgerichteter Therapien stellen eine Herausforderung für eine breitere Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets begrenzt sind.

- So zeigen CGRP-Hemmer zwar eine starke klinische Wirksamkeit, doch ihre hohen Preise schränken die Zugänglichkeit für viele Patienten ein, was dazu führt, dass Gesundheitsdienstleister in einigen Regionen auf traditionelle Analgetika oder Triptane zurückgreifen.

- Eine weitere große Herausforderung ist die Unterdiagnose, da Augenmigräne oft als Sehstörungen oder andere neurologische Erkrankungen fehlinterpretiert wird, was eine angemessene Behandlung verzögert. Die begrenzte Verfügbarkeit von Fachärzten in Schwellenländern verschärft dieses Problem zusätzlich.

- Um diese Herausforderungen zu bewältigen, müssen die Erstattungsrahmen erweitert, die Therapiekosten gesenkt und umfassende Aufklärungskampagnen durchgeführt werden, um die Frühdiagnoseraten zu verbessern.

- Darüber hinaus können Partnerschaften zwischen pharmazeutischen Innovatoren und Unternehmen im Bereich der digitalen Gesundheit dazu beitragen, Kosten zu senken und den Zugang zu erschwinglichen, technologiegestützten Behandlungspfaden zu verbessern.

- Die Überwindung dieser Barrieren durch verbesserte Erschwinglichkeit, Bewusstsein und Zugänglichkeit wird für das nachhaltige Wachstum des globalen Marktes für okuläre Migräne von entscheidender Bedeutung sein.

Marktumfang für okuläre Migräne

Der Markt ist nach Migräneart, Schweregrad, Behandlungsart, Endverbraucher und Vertriebskanal segmentiert.

- Nach Migränetyp

Der Markt für okuläre Migräne wird nach Art in chronische Migräne, intermittierende Migräne und retinale Migräne unterteilt. Das Segment chronische Migräne dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da diese Patienten an 15 oder mehr Tagen pro Monat unter Kopfschmerzen und Sehstörungen leiden, was zu einem höheren Bedarf an medizinischen Eingriffen führt. Patienten mit chronischer Migräne benötigen in der Regel sowohl präventive als auch akute Behandlungen, was eine anhaltende Nachfrage nach Therapien wie CGRP-Hemmern, Triptanen und monoklonalen Antikörpern schafft. Die mit der Behandlung chronischer Migräne verbundene wirtschaftliche Belastung treibt die Innovation und Einführung wirksamer Behandlungen weiter voran, während die starke ärztliche Konzentration auf diese Kategorie ihre Dominanz aufrechterhält. Wachsende Aufklärungsprogramme und Diagnoserichtlinien unterstützen zudem höhere Erkennungs- und Behandlungsraten in diesem Segment.

Das Segment der retinalen Migräne wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Erkennung visueller Symptome wie vorübergehenden Sehverlust oder Skotome im Zusammenhang mit Migräneattacken. Verbesserungen bei ophthalmologischen Diagnoseinstrumenten ermöglichen eine frühere Erkennung von retinalen Migräneattacken und ermöglichen so einen früheren Behandlungsbeginn. Die Forschungsinvestitionen in spezialisierte Biologika und neurovaskulär zielgerichtete Medikamente zur Behandlung dieser seltenen, aber schwerwiegenden Erkrankung steigen. Intensive Patientenaufklärung und medizinische Kampagnen reduzieren zudem die Unterdiagnose und treiben die Akzeptanzraten in die Höhe. Die Integration KI -gestützter ophthalmologischer Bildgebung zur Diagnose ist ein weiterer Wachstumskatalysator für dieses Segment.

- Nach Schweregrad

Der Markt für okuläre Migräne wird nach Schweregrad in leichte, mittelschwere und schwere Formen unterteilt. Das Segment der mittelschweren Migräne hatte 2024 den größten Marktanteil, da die meisten diagnostizierten Fälle okulärer Migräne in diese Kategorie fallen und eine Kombination aus symptomatischer und präventiver Behandlung erfordern. Patienten mit mittelschwerer Migräne suchen häufig klinische Konsultationen und medikamentöse Therapien auf, was zu einer starken Nachfrage in Krankenhäusern und Fachkliniken führt. Ärzte verschreiben in der Regel präventiv CGRP-Hemmer oder akute Triptane zur Behandlung wiederkehrender visueller Aura und Kopfschmerzen und tragen so zu konstanten Einnahmen aus der Pharmabranche bei. Die Gruppe der mittelschweren Migräne steht zudem im Fokus klinischer Studien, um bessere Therapierichtlinien und Patientenergebnisse zu gewährleisten. Versicherungsschutz und eine zunehmende Therapietreue festigen die Dominanz dieses Segments weiter.

Das Segment der schweren Formen wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, da immer mehr Patienten über belastende Symptome wie vorübergehende Blindheit oder schwere Augenerkrankungen berichten, die eine dringende Behandlung erfordern. Fortschritte in der Biologika-Forschung, darunter neuartige monoklonale CGRP-Antikörper, bieten neue Lösungen für Patienten, die auf herkömmliche Therapien nicht ansprechen. Das Bewusstsein von Neurologen und Augenärzten steigt, wodurch schwere Fälle früher erkannt werden. Darüber hinaus erhöhen Lebensstilfaktoren wie Stress und schlechte Schlafqualität die Prävalenz schwerer Formen und fördern so die Inanspruchnahme von Behandlungen. Die Nachfrage nach innovativen, kostenintensiven Therapien macht diese Kategorie zum attraktivsten Wachstumssegment.

- Nach Behandlungsart

Der Markt für okuläre Migräne wird in Akutbehandlungen und Präventivbehandlungen unterteilt. Das Segment Präventivbehandlungen hatte 2024 mit 62,08 % den größten Umsatzanteil, unterstützt durch den zunehmenden Einsatz von CGRP-Hemmern, Antidepressiva, Betablockern und Antiepileptika zur Verringerung von Migränehäufigkeit und -schwere. Präventivbehandlungen werden zunehmend für Patienten mit chronischer oder mittelschwerer bis schwerer okulärer Migräne empfohlen, da sie langfristige Behinderungen und Gesundheitskosten minimieren. Starke F&E-Pipelines und FDA-Zulassungen für neuartige Biologika stärken die Dominanz dieses Segments weiter. Die Therapietreue der Patienten bei Präventivbehandlungen verbessert sich durch ärztliche Anleitung und digitale Überwachungstools, was zu einer anhaltenden Nachfrage führt. Der Anstieg langfristiger Behandlungsprogramme unterstreicht ebenfalls die strategische Bedeutung dieses Segments.

Das Segment der Akutbehandlung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die dringende Nachfrage nach Therapien, die bei akuten Migräneattacken schnelle Linderung verschaffen. Triptane, NSAR und neuere nicht-invasive Geräte (wie Neuromodulationssysteme) erfreuen sich zur sofortigen Symptombehandlung zunehmender Beliebtheit. Das zunehmende Bewusstsein für frühzeitiges Eingreifen zur Vermeidung einer Migräneprogression treibt die Nachfrage weiter an. Viele Patienten bevorzugen Akutbehandlungen bei gelegentlicher oder intermittierender Migräne, was die Akzeptanz in stationären und Online-Apotheken erhöht. Dank kontinuierlicher Innovationen bei schnell wirkenden Verabreichungssystemen dürfte dieses Segment im Prognosezeitraum deutlich wachsen.

- Nach Endbenutzer

Der Markt für Augenmigräne ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund der Verfügbarkeit fortschrittlicher diagnostischer Bildgebungsverfahren sowie der Verfügbarkeit von Neurologen und Augenärzten, die Augenmigräne präzise diagnostizieren können. Krankenhäuser sind oft die erste Anlaufstelle für Patienten mit schweren oder häufigen Episoden und erfassen daher ein beträchtliches Patientenaufkommen. Der Zugang zu fortschrittlichen Biologika und spezialisierten Behandlungen ist in Krankenhäusern besser, was ihre Dominanz stärkt. Darüber hinaus arbeiten Krankenhäuser für klinische Studien mit Pharmaunternehmen zusammen und fördern so die Einführung von Innovationen. Die Integration von Tele-Neurologie-Diensten in Krankenhäusern verbessert zudem die Nachsorge von Patienten mit Augenmigräne.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, angetrieben durch die zunehmende Nutzung von Telemedizinplattformen, tragbaren Überwachungsgeräten und Medikamentenverabreichungsprogrammen für zu Hause. Patienten suchen zunehmend nach einer bequemen und kostengünstigen Behandlung wiederkehrender Augenmigräne, um die Abhängigkeit von häufigen Krankenhausbesuchen zu reduzieren. Online-Apotheken und digitale Therapeutika ermöglichen Patienten den Zugang zu präventiven und akuten Therapien zu Hause. Die COVID-19-Pandemie beschleunigte den Trend zur häuslichen Behandlung, der weiterhin anhält. Das steigende Bewusstsein für Lebensstiländerungen und digitale Selbstmanagement-Tools steigert das Wachstumspotenzial dieses Segments zusätzlich.

- Nach Vertriebskanal

Der Markt für Augenmigräne ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2024 den größten Marktanteil, da die meisten Biologika, monoklonalen Antikörper und fortschrittlichen Migränetherapien über Krankenhausnetzwerke verschrieben und abgegeben werden. Krankenhausapotheken pflegen enge Kontakte zu Neurologen und Augenärzten und gewährleisten so eine präzise Therapieführung und -treue. Sie sind zudem Hauptlieferanten für stationäre und ambulante Migränebehandlungsprogramme. Da Krankenhäuser oft als Testzentren für neuartige Medikamente dienen, bleiben ihre Apotheken die wichtigste Vertriebszentrale. Der Vertrauensfaktor und die ärztlich veranlasste Verschreibung verstärken die Dominanz der Krankenhausapotheken in diesem Markt zusätzlich.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die schnelle Verbreitung digitaler Gesundheitsökosysteme und E-Commerce-Plattformen für Migränetherapien. Patienten bevorzugen zunehmend die bequeme Lieferung an die Haustür und Abonnements für Nachschub an präventiven Medikamenten. Online-Apotheken verbessern zudem den Zugang für Patienten in abgelegenen oder unterversorgten Regionen und erweitern so die Behandlungsmöglichkeiten. Die zunehmende Verbreitung von Smartphones und günstige regulatorische Rahmenbedingungen fördern das Wachstum der Online-Apotheken zusätzlich. Preisnachlässe, Patienten-Support-Apps und die Integration telemedizinischer Beratungen verstärken das schnelle Wachstum dieses Segments.

Regionale Analyse des okulären Migränemarktes

- Nordamerika dominierte den Markt für okuläre Migräne mit dem größten Umsatzanteil von 45,94 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Diagnoseraten und eine starke Präsenz pharmazeutischer Innovatoren in der Neurologie und Augenheilkunde

- Patienten in der Region profitieren vom guten Zugang zu Neurologen, Augenärzten und spezialisierten Migränekliniken sowie von der Verfügbarkeit von FDA-zugelassenen Migränetherapien.

- Die steigende Prävalenz von Migräneerkrankungen, gepaart mit Lebensstilstress und genetischer Veranlagung, treibt die Nachfrage nach effektiven Behandlungslösungen weiter an. Versicherungsschutz und Erstattungsrichtlinien für Migränebehandlungen in den USA und Kanada erhöhen ebenfalls die Inanspruchnahme der Behandlung und machen Nordamerika zu einem wichtigen Wachstumszentrum für den Markt für okuläre Migräne.

Einblicke in den US-Markt für okuläre Migräne

Der US-Markt für okuläre Migräne erzielte 2024 mit 80 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf das hohe Bewusstsein, fortschrittliche Diagnosemöglichkeiten und die weit verbreitete Verfügbarkeit von Migräne-spezifischen Therapien zurückzuführen. Patienten suchen zunehmend spezialisierte neurologische und ophthalmologische Behandlungen für okuläre Migräne, unterstützt durch solide Erstattungsstrukturen. Die wachsende Nachfrage nach innovativen Akut- und Präventivbehandlungen sowie die Einführung digitaler Gesundheitstools zur Symptomverfolgung fördern das Marktwachstum zusätzlich. Darüber hinaus machen die zunehmende Prävalenz stressbedingter Migräne und die Präsenz führender Pharmaunternehmen die USA zum Haupttreiber der regionalen Expansion.

Einblicke in den europäischen Markt für okuläre Migräne

Der europäische Markt für okuläre Migräne wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund steigender Investitionen im Gesundheitswesen und des wachsenden Bewusstseins für migränebedingte Sehstörungen. Eine Zunahme neurologischer Konsultationen und die Einführung präventiver Maßnahmen fördern die Inanspruchnahme der Behandlung. Europäische Patienten nutzen zudem zunehmend Telemedizin-Plattformen zur Migränebehandlung, was die Zugänglichkeit verbessert. Der Markt verzeichnet eine starke Akzeptanz in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Regierungen legen Wert auf Frühdiagnose und Patientenaufklärungskampagnen, um migränebedingte Behinderungen zu reduzieren.

Einblicke in den britischen Markt für okuläre Migräne

Der britische Markt für okuläre Migräne wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Zahl von Migräneerkrankungen und das gestiegene Bewusstsein für ihre okulären Manifestationen. Die zunehmende Nutzung sowohl akuter als auch präventiver Therapien sowie die Initiativen des britischen Gesundheitsdienstes (NHS) zur Verbesserung der Migränediagnose und -behandlung stärken den Markt. Bedenken hinsichtlich Produktivitätsverlusten durch Migräne treiben die Nachfrage nach wirksamen Behandlungslösungen zusätzlich an. Die Einführung von Online-Apotheken in Großbritannien erweitert den Zugang zu Migränemedikamenten zusätzlich.

Markteinblick in Deutschland für okuläre Migräne

Der deutsche Markt für okuläre Migräne wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Behandlungsmöglichkeiten und die zunehmende Forschung zu neurologischen Erkrankungen vorangetrieben. Der deutsche Markt legt Wert auf evidenzbasierte Pflege und Präventionsstrategien, wobei Patienten zunehmend verschreibungspflichtige Therapien der Selbstmedikation vorziehen. Die Integration des Managements okulärer Migräne in digitale Gesundheits-Apps und versicherungsgedeckte Behandlungen fördert die Akzeptanz zusätzlich. Deutschlands Fokus auf Innovation und patientenzentrierte Lösungen unterstützt das stetige Wachstum dieses Marktes.

Markteinblicke für okuläre Migräne im Asien-Pazifik-Raum

Der Markt für okuläre Migräne im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von fast 25 % wachsen. Dies ist auf die steigende Prävalenz von Migräneerkrankungen und den verbesserten Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien zurückzuführen. Zunehmende Urbanisierung, Stress und lebensstilbedingte Auslöser tragen zu einem Anstieg der Patientenzahlen bei. Staatliche Gesundheitsaufklärungsprogramme sowie die erweiterte Verfügbarkeit präventiver und akuter Migränebehandlungen beschleunigen die Akzeptanz. Die Erschwinglichkeit von Generika und Telemedizinplattformen unterstützen die Marktexpansion im gesamten Asien-Pazifik-Raum zusätzlich.

Einblicke in den japanischen Markt für okuläre Migräne

Der japanische Markt für okuläre Migräne gewinnt dank der starken Gesundheitsinfrastruktur des Landes, fortschrittlicher Diagnoseverfahren und der kulturellen Betonung der Frühbehandlung neurologischer Erkrankungen an Dynamik. Die zunehmende Verbreitung von Migräne im Zusammenhang mit Stress und Bildschirmarbeit treibt die Nachfrage nach wirksamen Therapien. Die Integration digitaler Gesundheitsplattformen zur Migräneverfolgung und der Zugang zu spezialisierten Migränekliniken verbessern die Versorgung zusätzlich. Japans alternde Bevölkerung erhöht zudem die Nachfrage nach präventiven Behandlungsansätzen zur Verringerung der langfristigen Auswirkungen von Migräne.

Markteinblick in Indien für okuläre Migräne

Der indische Markt für okuläre Migräne erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Patientenbasis, die wachsende Mittelschicht und das zunehmende Gesundheitsbewusstsein zurückzuführen. Steigendes Stressniveau, veränderte Lebensstile und höhere Migränediagnoseraten treiben das Marktwachstum an. Indiens starker inländischer Pharmasektor und die breite Verfügbarkeit kostengünstiger Behandlungen verbessern den Zugang der Patienten. Regierungsinitiativen für digitale Gesundheit und Telemedizin unterstützen das Ökosystem der okulären Migränebehandlung zusätzlich und machen Indien zu einem wichtigen Wachstumszentrum in der APAC-Region.

Marktanteile bei okulärer Migräne

Die Branche der Augenmigräne wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Lilly USA, LLC (USA)

- Amgen Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck A/S (Dänemark)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Bayer AG (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- AstraZeneca (Großbritannien)

- Merck & Co., Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Biohaven Ltd. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für okuläre Migräne?

- Im Juni 2025 gab AbbVie die vollständigen Ergebnisse der Phase-3-Studie TEMPLE bekannt. Diese zeigten, dass Atogepant (Qulipta/Aquipta) Topiramat sowohl hinsichtlich der Wirksamkeit als auch der Verträglichkeit bei der Migräneprävention übertraf und damit seine Position als zuverlässiger, einmal täglich einzunehmender CGRP-Antagonist stärkte.

- Im Mai 2025 erteilte die FDA die Zulassung für Brekiya, einen selbstverabreichbaren DHE-Autoinjektor, zur Behandlung von akuter Migräne und Cluster-Kopfschmerzen bei Erwachsenen. Dies stellt einen bahnbrechenden Fortschritt in der patientengesteuerten, schnell einsetzenden Migränebehandlung dar.

- Im April 2025 genehmigte die FDA Atzumi, die erste und einzige nasale Pulverformulierung von Dihydroergotamin (DHE) zur akuten Behandlung von Migräne mit oder ohne Aura und bietet Patienten eine bequeme, pulverbasierte Alternative zur herkömmlichen DHE-Verabreichung.

- Im Januar 2025 genehmigte die FDA Symbravo (eine Fixkombination aus Meloxicam und Rizatriptan) zur Akutbehandlung von Migräne mit oder ohne Aura bei Erwachsenen. Es handelt sich um eine neuartige orale Therapie, die eine schnelle und anhaltende Linderung von Migräneanfällen ermöglicht.

- Im November 2021 ging Biohaven Pharmaceutical eine strategische Zusammenarbeit mit Pfizer ein, um Rimegepant und Zavegepant außerhalb der USA zu vermarkten. Dabei nutzte das Unternehmen die globale kommerzielle Infrastruktur von Pfizer und konnte gleichzeitig seine führende Position im Bereich Forschung und Entwicklung in den USA fortsetzen. Diese Allianz umfasst eine Vorauszahlung von 500 Millionen US-Dollar und meilensteinbasierte Lizenzgebühren, die darauf abzielen, den weltweiten Zugang zu diesen CGRP-gerichteten Migränebehandlungen zu beschleunigen und möglicherweise einen neuen Behandlungsstandard für die Migränebehandlung zu etablieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.