Global Ocular Pain Periocular Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.20 Million

USD

84.30 Million

2024

2032

USD

47.20 Million

USD

84.30 Million

2024

2032

| 2025 –2032 | |

| USD 47.20 Million | |

| USD 84.30 Million | |

| % | |

|

Globale Marktsegmentierung für die periokulare Behandlung von Augenschmerzen nach Behandlung (Periokulare Nervenblockaden und Regionalanästhesie, Periokulare Injektionen, Topische periokulare Mittel und Salben sowie Zusatztherapien), Indikation (Postoperative Schmerzen, Akutes Trauma, Entzündliche Augenerkrankungen, Neuropathische/chronische Schmerzen der Augenoberfläche und infektionsbedingte Schmerzen), Endverbraucher (Krankenhäuser, Augenkliniken/Augenarztpraxen, Ambulante Operationszentren (ASCs) und häusliche Pflege), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Direktvertrieb) – Branchentrends und Prognose bis 2032

Periokulare Behandlung von Augenschmerzen Marktgröße

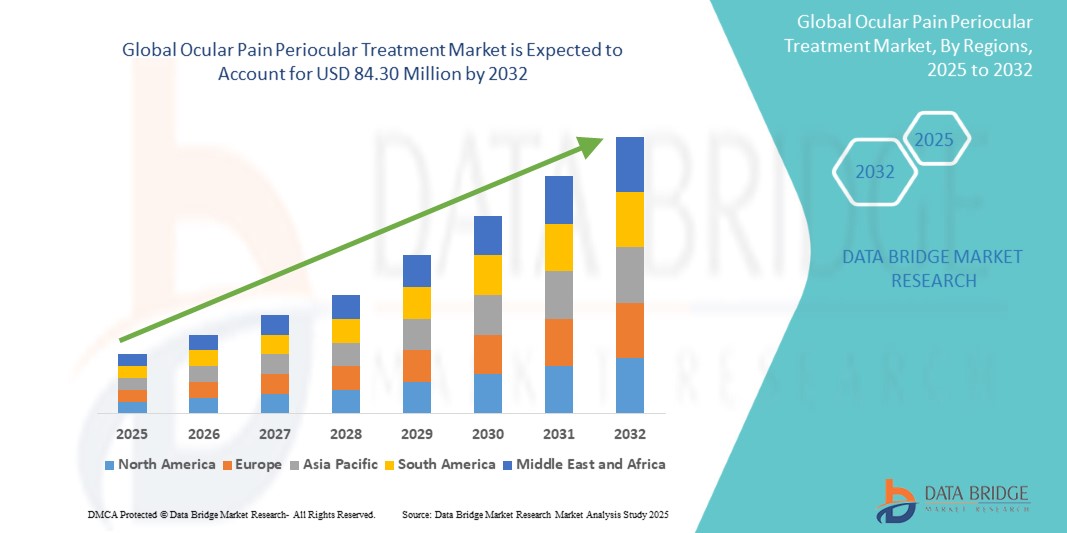

- Der globale Markt für periokulare Behandlungen von Augenschmerzen hatte im Jahr 2024 ein Volumen von 47,2 Millionen US-Dollar und dürfte bis 2032 einen Wert von 84,30 Millionen US-Dollar erreichen , bei einer CAGR von 7,52 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Augenerkrankungen, postoperativen Komplikationen und die zunehmende Anwendung periokularer Injektionen und Nervenblockaden zur wirksamen Schmerzbehandlung vorangetrieben.

- Darüber hinaus machen die steigende Nachfrage nach sichereren, zielgerichteten und langwirksamen Therapien sowie Fortschritte bei periokulären Arzneimittelverabreichungssystemen periokuläre Behandlungen zu einem bevorzugten Ansatz zur Behandlung von Augenschmerzen. Diese zusammenlaufenden Faktoren beschleunigen die klinische Akzeptanz und fördern das Wachstum der Branche weltweit.

Marktanalyse für die Behandlung periokularer Augenschmerzen

- Periokulare Behandlungen von Augenschmerzen, darunter periokulare Injektionen, Nervenblockaden und topische periokulare Formulierungen, werden aufgrund ihrer gezielten Schmerzlinderung, minimalen systemischen Nebenwirkungen und ihrer zunehmenden Anwendung sowohl bei chirurgischen als auch bei chronischen Augenerkrankungen zu wesentlichen Bestandteilen der modernen Augenheilkunde.

- Die steigende Nachfrage nach diesen Behandlungen wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, eine höhere Anzahl ophthalmologischer Operationen und die zunehmende klinische Anwendung von langwirksamen periokulären Arzneimittelverabreichungssystemen zur Verbesserung der Schmerzbehandlungsergebnisse angeheizt.

- Nordamerika dominierte den Markt für periokulare Behandlungen von Augenschmerzen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühzeitige Einführung innovativer Schmerzbehandlungstechniken. In den USA kam es in großen ophthalmologischen Zentren zu einer erheblichen Zunahme periokularer Kortikosteroid-Injektionen und Nervenblockaden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für periokulare Behandlungen von Augenschmerzen sein. Die Prognose geht von einer jährlichen Wachstumsrate (CAGR) von über 9,5 % aus. Dies ist auf das steigende Bewusstsein für Augengesundheit, die zunehmende Anzahl chirurgischer Eingriffe und den verbesserten Zugang zu spezialisierter augenärztlicher Versorgung zurückzuführen.

- Das Segment der periokularen Injektion dominierte den Markt für die periokulare Behandlung von Augenschmerzen mit einem Marktanteil von 42,1 % im Jahr 2024, getrieben durch seine Wirksamkeit bei der postoperativen Schmerzkontrolle, die etablierte klinische Akzeptanz und die Entwicklung von Kortikosteroid- und Anästhetika-Formulierungen mit verzögerter Freisetzung, die eine länger anhaltende Linderung bieten.

Berichtsumfang und Marktsegmentierung für die periokulare Behandlung von Augenschmerzen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung periokularer Augenschmerzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung periokularer Augenschmerzen

Zunehmende Akzeptanz von periokularen Arzneimittelverabreichungssystemen mit verzögerter Freisetzung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für periokulare Behandlungen von Augenschmerzen ist die zunehmende Verlagerung hin zu periokularen Injektionen und Implantaten mit verzögerter Wirkstofffreisetzung, die eine gezielte, lang anhaltende Schmerzlinderung bei reduzierter Dosierungshäufigkeit bieten.

- So werden beispielsweise periokulare Kortikosteroiddepots und biologisch abbaubare Implantate entwickelt, um den therapeutischen Medikamentenspiegel über Wochen oder Monate aufrechtzuerhalten und so die Belastung durch wiederholte Injektionen für Patienten und Ärzte zu verringern.

- Systeme mit verzögerter Wirkstofffreisetzung ermöglichen eine konsistente Schmerzkontrolle nach Operationen und bei chronischen Erkrankungen und verringern gleichzeitig die systemischen Nebenwirkungen im Vergleich zu oralen oder systemischen Medikamenten, wodurch die Behandlungssicherheit verbessert wird.

- Beispielsweise werden mehrere periokulare Verabreichungstechnologien auf Basis von Mikrosphären und Nanoträgern getestet, um die Bioverfügbarkeit zu optimieren und die Wirksamkeit bei der Behandlung postoperativer und neuropathischer Augenschmerzen zu verbessern.

- Die nahtlose Integration von periokularen Behandlungen mit verzögerter Wirkstofffreisetzung in die augenärztliche Praxis ermöglicht weniger Klinikbesuche, geringere Gesundheitskosten und eine bessere Therapietreue der Patienten, insbesondere bei älteren Menschen und Patienten mit chronischer Erkrankung.

- Dieser Trend zu wirksameren, nachhaltigeren und patientenfreundlicheren periokularen Therapien verändert die Erwartungen an die Behandlung von Augenschmerzen grundlegend und treibt Innovationen bei Biotech- und Pharmaunternehmen voran.

- Die Nachfrage nach Behandlungen für periokulare Schmerzen, die eine anhaltende Linderung bei verbessertem Komfort bieten, wächst sowohl in der chirurgischen als auch in der chronischen Pflege rasant, da Patienten und Ärzte zunehmend langfristige therapeutische Ergebnisse priorisieren.

Marktdynamik der periokularen Behandlung von Augenschmerzen

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach Augenoperationen und Schmerzbehandlung

- Die weltweit zunehmende Verbreitung von Augenerkrankungen wie Katarakt , Glaukom und Uveitis sowie die steigende Zahl augenärztlicher Operationen sind ein wesentlicher Grund für die steigende Nachfrage nach Behandlungen periokularer Schmerzen.

- So führten beispielsweise im März 2024 mehrere ophthalmologische Zentren in den USA periokulare Kortikosteroid-Injektionen als Standard-Postoperationsprotokolle für Katarakt- und vitreoretinale Operationen ein, was die Akzeptanz der Behandlung beschleunigte.

- Da Patienten und Ärzte nach sichereren, lokalisierteren Alternativen zu systemischen Analgetika suchen, bieten periokulare Behandlungen gezielte Linderung mit weniger Komplikationen und stellen eine überzeugende Verbesserung gegenüber herkömmlichen Schmerzbehandlungsmethoden dar.

- Darüber hinaus macht die zunehmende klinische Akzeptanz von periokularen Nervenblockaden und Depotinjektionen diese zu integralen Bestandteilen der ophthalmologischen chirurgischen Versorgung und bietet bessere Ergebnisse bei der Schmerzkontrolle.

- Die praktische Anwendung länger wirkender periokularer Formulierungen, die geringere systemische Belastung und die Möglichkeit, komplexe Schmerzen ambulant zu behandeln, sind Schlüsselfaktoren für die Einführung in augenärztlichen Praxen weltweit.

- • Der Trend zu fortschrittlichen periokularen Arzneimittelverabreichungsplattformen und deren zunehmende Einbeziehung in Standardbehandlungspfade tragen weiter zum nachhaltigen Marktwachstum bei

Einschränkung/Herausforderung

Verfahrensbezogene Risiken und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der potenziellen Risiken periokularer Injektionen, wie Infektionen, Blutungen und unbeabsichtigte Augenverletzungen, stellen eine erhebliche Herausforderung für eine breitere Akzeptanz bei einigen Patientengruppen dar.

- So haben beispielsweise aufsehenerregende Berichte über Komplikationen nach periokularen Kortikosteroid-Injektionen dazu geführt, dass manche Ärzte und Patienten bei der Anwendung dieser Therapien vorsichtig sind.

- Die Beseitigung dieser Sicherheitsbedenken durch verbesserte Injektionstechniken, sicherere Verabreichungsgeräte und rigoroses Training ist entscheidend für die Stärkung des Vertrauens in periokulare Behandlungen als gängige Schmerzbehandlungsoption.

- So betonen beispielsweise Unternehmen, die periokulare Depots und Mikrosphärensysteme entwickeln, in klinischen Studien ihre Sicherheitsdaten zur kontrollierten Freisetzung und minimalinvasiven Verabreichung, um die Gesundheitsdienstleister zu beruhigen.

- Darüber hinaus können die relativ hohen Kosten neuartiger periokularer Arzneimittelverabreichungstechnologien im Vergleich zu herkömmlichen Augentropfen oder systemischen Analgetika ein Hindernis für die Einführung darstellen, insbesondere in kostensensiblen Gesundheitssystemen.

- Periokulare Produkte mit verzögerter Wirkstofffreisetzung bieten zwar einen langfristigen Nutzen, doch können die Vorlaufkosten und die strengen behördlichen Zulassungsanforderungen eine breite Anwendung noch immer behindern, insbesondere in Schwellenländern mit begrenzter Kostenerstattung.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, die Ausbildung von Ärzten und einen erweiterten Versicherungsschutz wird für eine nachhaltige Marktdurchdringung und ein nachhaltiges Wachstum von entscheidender Bedeutung sein.

Marktumfang der periokularen Behandlung von Augenschmerzen

Der Markt ist nach Behandlung, Indikation, Endverbraucher und Vertriebskanal segmentiert.

- Nach Behandlung

Der Markt für periokulare Behandlungen von Augenschmerzen ist in periokulare Nervenblockaden und Regionalanästhesie, periokulare Injektionen, topische periokulare Wirkstoffe und Salben sowie ergänzende Therapien unterteilt. Periokulare Injektionen dominierten den Markt mit dem größten Umsatzanteil von 42,1 % im Jahr 2024, was auf ihre weit verbreitete Anwendung zur postoperativen Schmerzkontrolle und bei entzündlichen Augenerkrankungen zurückzuführen ist. Diese Injektionen ermöglichen die gezielte Verabreichung von Kortikosteroiden und Anästhetika und bieten im Vergleich zu topischen Alternativen eine länger anhaltende Linderung. Krankenhäuser und Fachkliniken bevorzugen Injektionen aufgrund ihrer nachgewiesenen Wirksamkeit, der Möglichkeit, systemische Nebenwirkungen zu umgehen, und der Kompatibilität mit Retard-Arzneimitteltechnologien. Zunehmende Innovationen bei Depotformulierungen und mikrosphärenbasierten periokularen Verabreichungssystemen stärken die Position dieses Segments weiter.

Begleittherapien werden im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, unterstützt durch die kontinuierliche Weiterentwicklung periokularer Medikamentenimplantate und minimalinvasiver Geräte. Die Entwicklung biologisch abbaubarer Depots und Mikrosphären mit verzögerter Wirkstofffreisetzung revolutioniert die Schmerzbehandlung, indem sie die Häufigkeit von Arztbesuchen reduziert. Darüber hinaus führt die verstärkte Forschung zu neuartigen Biologika und Kombinationstherapien, die über Begleitsysteme verabreicht werden, zu deren zunehmender Verbreitung. Die steigende Nachfrage nach sichereren, langlebigeren und patientenfreundlicheren Alternativen macht Begleittherapien zur attraktivsten Wachstumschance der kommenden Jahre.

- Nach Indikation

Der Markt für periokulare Behandlungen von Augenschmerzen ist in die Indikationen postoperative Schmerzen, akute Traumata, entzündliche Augenerkrankungen, neuropathische/chronische Schmerzen der Augenoberfläche und infektionsbedingte Schmerzen unterteilt. Postoperative Schmerzen hatten 2024 den größten Marktanteil, bedingt durch die weltweit steigende Zahl von Katarakt-, refraktiven und vitreoretinalen Operationen. Periokulare Behandlungen wie Kortikosteroidinjektionen und Nervenblockaden sind weit verbreitet in postoperativen Protokollen, um den Patientenkomfort zu gewährleisten und Komplikationen bei der Genesung zu minimieren. Krankenhäuser und ASCs setzen aufgrund ihrer gezielten Wirkung, der Reduzierung der systemischen Arzneimittelexposition und der klinischen Validierung bei zahlreichen ophthalmologischen Eingriffen stark auf periokulare Therapien. Dieses Segment dominiert weiterhin, da die Operationszahlen weltweit steigen.

Neuropathische/chronische Schmerzen an der Augenoberfläche werden im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, was auf die zunehmende Anerkennung neuropathischer Hornhautschmerzen und Erkrankungen der Augenoberfläche zurückzuführen ist. Herkömmliche topische Therapien bieten oft keine ausreichende Linderung, sodass eine Nachfrage nach lokalisierten periokularen Behandlungen mit langanhaltender analgetischer Wirkung besteht. Fortschritte bei Retardanästhetika und innovativen Nervenblockadentechniken decken diesen ungedeckten klinischen Bedarf. Steigendes Patientenbewusstsein und zunehmende Forschung zu den Mechanismen chronischer Augenschmerzen führen zu einer raschen Verbreitung dieses Behandlungssegments.

- Nach Endbenutzer

Der Markt für periokulare Behandlungen von Augenschmerzen ist nach Endverbraucher segmentiert in Krankenhäuser, spezialisierte Augenkliniken/Augenarztpraxen, ambulante Operationszentren (ASCs) und häusliche Pflege. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre zentrale Rolle bei der Durchführung einer großen Anzahl von Augenoperationen und der postoperativen Versorgung zurückzuführen ist. Krankenhäuser haben im Vergleich zu kleineren Einrichtungen einen besseren Zugang zu fortschrittlichen periokularen Injektionstherapien, Nervenblockaden und neuartigen Medikamentenverabreichungssystemen. Die Präsenz ausgebildeter Augenärzte und Anästhesisten gewährleistet die sichere Durchführung periokularer Behandlungen und festigt so die Position der Krankenhäuser als führendes Endverbrauchersegment. Ihre Fähigkeit, komplexe Fälle von Augenschmerzen zu behandeln, sichert ihre Marktführerschaft.

Ambulante Operationszentren (ASCs) werden im Prognosezeitraum voraussichtlich das höchste CAGR-Wachstum verzeichnen, unterstützt durch die weltweite Verlagerung hin zu ambulanten und minimalinvasiven chirurgischen Eingriffen. ASCs bieten kostengünstige Umgebungen für Katarakt- und refraktive Operationen, wobei periokulare Behandlungen zunehmend zur Schmerzbehandlung eingesetzt werden. Ihre Flexibilität, kürzere Genesungszeiten und der Fokus auf Effizienz locken Patienten von traditionellen Krankenhäusern weg. Die Expansion spezialisierter ophthalmologischer ASCs in Industrie- und Schwellenländern macht dieses Segment im Prognosezeitraum zum am schnellsten wachsenden.

- Nach Vertriebskanal

Der Markt für periokulare Behandlungen von Augenschmerzen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und Direktvertrieb unterteilt. Krankenhausapotheken hatten 2024 den größten Marktanteil, vor allem weil periokulare Behandlungen wie Kortikosteroid-Injektionen und Anästhetika typischerweise in Krankenhäusern verabreicht werden. Krankenhausapotheken gewährleisten den sofortigen Zugang zu wichtigen Augenmedikamenten, eine optimierte Beschaffung für chirurgische Eingriffe und die Einhaltung gesetzlicher Vorschriften für hochriskante Injektionspräparate. Ihre integrale Rolle in den Behandlungspfaden von Krankenhäusern macht sie zum dominierenden Vertriebskanal für periokulare Schmerztherapien.

Online-Apotheken werden im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies ist auf die zunehmende Digitalisierung im Gesundheitswesen und die Nachfrage der Patienten nach einem bequemen Zugang zu topischen periokularen Wirkstoffen und begleitenden Therapien zurückzuführen. Das steigende Vertrauen der Verbraucher in E-Pharmacy-Plattformen, gepaart mit der Möglichkeit der Lieferung nach Hause, lässt den Online-Umsatz steigen. Die Verfügbarkeit von rezeptfreien Salben, Gelen und Gleitmitteln über digitale Kanäle beschleunigt zudem die Akzeptanz. Die Integration von teleophthalmologischen Beratungen in die E-Pharmacy-Lieferung verstärkt das rasante Wachstum dieses Kanals zusätzlich.

Markt für periokulare Behandlung von Augenschmerzen – Regionale Analyse

- Nordamerika dominierte den Markt für periokulare Behandlungen von Augenschmerzen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühzeitige Einführung innovativer Schmerzbehandlungstechniken

- Patienten und Ärzte in der Region schätzen die gezielte Schmerzlinderung, die reduzierten systemischen Nebenwirkungen und die klinische Wirksamkeit periokularer Therapien im Vergleich zu herkömmlichen systemischen Analgetika sehr.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrahmen und eine wachsende Präferenz für minimalinvasive, lang wirkende Behandlungen weiter unterstützt, wodurch sich periokulare Therapien als bevorzugte Lösung in Krankenhäusern, ASCs und spezialisierten Augenkliniken etablieren.

Markteinblick in die Behandlung periokularer Augenschmerzen in den USA

Der US-Markt für periokulare Behandlungen von Augenschmerzen erzielte 2024 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Inzidenz postoperativer Augenschmerzen und traumabedingter Fälle zurückzuführen ist. Patienten bevorzugen zunehmend gezielte periokulare Therapien gegenüber systemischen Analgetika aufgrund geringerer Nebenwirkungen und verbesserter Wirksamkeit. Die zunehmende Präferenz für minimalinvasive Schmerzkontrolltechniken, kombiniert mit der starken Verbreitung ambulanter Operationen, treibt die Marktnachfrage weiter an. Darüber hinaus trägt die Integration fortschrittlicher periokularer Injektionen und Nervenblockaden in augenärztlichen Praxen erheblich zum Marktwachstum bei.

Markteinblick in die Behandlung periokularer Augenschmerzen in Europa

Der europäische Markt für periokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund der steigenden Prävalenz entzündlicher Augenerkrankungen und der zunehmenden Zahl chirurgischer Eingriffe. Die zunehmende Alterung der Bevölkerung und das gestiegene Bewusstsein für die Augengesundheit fördern die Akzeptanz periokularer Behandlungen. Europäische Patienten profitieren zudem von den verbesserten Genesungsergebnissen und der lokalisierten Schmerzlinderung dieser Therapien. Die Region verzeichnet eine deutliche Zunahme der Akzeptanz in Krankenhäusern, Augenkliniken und ASCs, wobei periokulare Optionen zunehmend in die postoperative Nachsorge integriert werden.

Markteinblick in die Behandlung periokularer Augenschmerzen in Großbritannien

Der britische Markt für periokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach fortschrittlicher augenärztlicher Versorgung und den Fokus auf die Verbesserung des Patientenkomforts zurückzuführen. Bedenken hinsichtlich chirurgischer Komplikationen und Schmerzen nach der Behandlung ermutigen Augenärzte zudem, periokulare Lösungen zu verwenden. Die gut ausgebaute britische Gesundheitsinfrastruktur und der zunehmende Zugang über Fachkliniken dürften weiteres Wachstum fördern.

Markteinblick in die Behandlung periokularer Augenschmerzen in Deutschland

Der deutsche Markt für periokulare Behandlungen von Augenschmerzen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch starke Innovationen in der Augenheilkunde und die Nachfrage nach effektiven Schmerzbehandlungsprotokollen. Deutschlands fortschrittliche Gesundheitsinfrastruktur, kombiniert mit dem Schwerpunkt auf Patientensicherheit und Innovation, fördert die Einführung periokularer Injektionen und Nervenblockaden. Die Integration solcher Therapien in Krankenhäuser mit mehreren Fachrichtungen gewinnt ebenfalls zunehmend an Bedeutung und entspricht den Erwartungen der Verbraucher an qualitätsorientierte Ergebnisse.

Markteinblicke zur Behandlung periokularer Augenschmerzen im asiatisch-pazifischen Raum

Der Markt für periokulare Behandlungen von Augenschmerzen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wachsen. Grund hierfür sind die hohe Zahl augenchirurgischer Eingriffe und die steigende Zahl von Traumafällen in Ländern wie China, Japan und Indien. Die steigenden Investitionen in das Gesundheitswesen der Region, unterstützt durch staatliche Initiativen für erschwingliche Augenheilkunde, treiben die Akzeptanz voran. Da sich die Region Asien-Pazifik zu einem Zentrum für Innovationen und Ausbildung in der Augenheilkunde entwickelt, werden periokulare Therapien einem breiteren Patientenstamm zugänglich.

Markteinblick in die Behandlung periokularer Augenschmerzen in Japan

Der japanische Markt für periokulare Behandlungen von Augenschmerzen gewinnt aufgrund der hohen Anzahl an Augenoperationen und des Fokus auf modernste medizinische Verfahren an Dynamik. Der japanische Markt legt großen Wert auf minimalinvasive Schmerztherapie, und die steigende Nachfrage nach verbesserten Heilungsergebnissen treibt die Akzeptanz voran. Die Integration periokularer Therapien in fortschrittliche ophthalmologische Versorgungssysteme treibt das Wachstum voran. Darüber hinaus wird die alternde Bevölkerung Japans die Nachfrage nach effektiven und sicheren Augenschmerzbehandlungen sowohl im Krankenhaus als auch ambulant ankurbeln.

Markteinblick in die Behandlung periokularer Augenschmerzen in Indien

Der indische Markt für periokulare Behandlungen von Augenschmerzen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf das hohe Operationsaufkommen, die schnelle Urbanisierung und die wachsende Mittelschicht zurückzuführen ist. Indien ist einer der größten Märkte für augenärztliche Versorgung, und periokulare Behandlungen werden sowohl in öffentlichen als auch in privaten Einrichtungen immer häufiger durchgeführt. Der Ausbau spezialisierter Augenkliniken und die Verfügbarkeit kostengünstiger periokularer Lösungen sowie starke inländische medizinische Akteure sind wichtige Faktoren für den Markt in Indien.

Marktanteil der periokularen Behandlung von Augenschmerzen

Die Branche der periokularen Behandlung von Augenschmerzen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- OKYO Pharma, Limited (Großbritannien)

- EyePoint Pharmaceuticals, Inc. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Bausch + Lomb. (USA)

- Alcon Inc. (Schweiz)

- Ocular Therapeutix, Inc. (USA)

- KALA BIO (USA)

- Aldeyra Therapeutics, Inc. (USA)

- Dompé (Italien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Glaukos Corporation (USA)

- Tarsus Pharmaceuticals, Inc. (USA)

- Novartis AG (Schweiz)

- RecensMedical (USA)

- Alteogen, Inc. (Südkorea)

- Regeneron Pharmaceuticals Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Aerie Pharmaceuticals, Inc. (USA)

- Ocuphire Pharma, Inc. (USA)

- Nicox SA (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung periokularer Augenschmerzen?

- Im Mai 2025 berichtete EyeCool Therapeutics über positive Ergebnisse einer randomisierten, doppelblinden Pilotstudie mit seinem Prüfgerät ETX-4143, das die Augenoberfläche vier Minuten lang sanft kühlt, um chronische Augenoberflächenschmerzen (COSP) zu behandeln. Viele Patienten erlebten sofortige Linderung und in den folgenden Wochen eine anhaltende Verbesserung.

- Im Mai 2025 erhielt das niedermolekulare Urcosimod von OKYO Pharma von der US-amerikanischen FDA den Fast-Track-Status für die Behandlung neuropathischer Hornhautschmerzen (NCP), was den Zulassungsprozess beschleunigte und die Möglichkeit einer beschleunigten Prüfung erhöhte.

- Im Oktober 2024 gab OKYO Pharma bekannt, dass der erste Patient im Rahmen einer klinischen Phase-2-Studie mit OK-101, einem neuartigen nicht-opioiden topischen Wirkstoffkandidaten zur Behandlung von neuropathischen Hornhautschmerzen (NCP), behandelt wurde. OK-101 ist mit einem Lipidanker ausgestattet, um die Verweildauer auf der Augenoberfläche zu verlängern und so eine anhaltende schmerzstillende Wirkung in einer Erkrankung zu erzielen, für die es keine von der FDA zugelassenen Behandlungen gibt.

- Im September 2024 ging das ophthalmologische Auftragsforschungsinstitut Ora eine Partnerschaft mit dem Institute of Eye Surgery in Irland ein, um den Patientenzugang und die Durchführung klinischer Studien für neue ophthalmologische Therapien zu beschleunigen. Diese Zusammenarbeit stärkt die europäische klinische Forschungsinfrastruktur und könnte die Entwicklung und Bereitstellung von Behandlungen für periokulare Schmerzen beschleunigen.

- Im Juli 2023 gab OKYO Pharma eine Vereinbarung über klinische Studien mit dem Tufts Medical Center bekannt, um eine offene Studie mit 40 Patienten mit seinem Prüfpräparat OK-101 gegen neuropathische Hornhautschmerzen durchzuführen. Dabei arbeitete OKYO Pharma direkt mit Dr. Pedram Hamrah von Tufts als leitendem Prüfarzt zusammen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.