Global Oligonucleotide Synthesis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.60 Billion

USD

21.01 Billion

2024

2032

USD

8.60 Billion

USD

21.01 Billion

2024

2032

| 2025 –2032 | |

| USD 8.60 Billion | |

| USD 21.01 Billion | |

| % | |

|

Globale Marktsegmentierung für die Oligonukleotidsynthese nach Produkt (Oligonukleotid, Reagenzien und Ausrüstung), Typ (kundenspezifische Oligos und vorgefertigte Oligos), Anwendung (therapeutische Anwendungen, Diagnostik, Forschung und andere), Endbenutzer (akademische Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Oligonukleotidsynthese

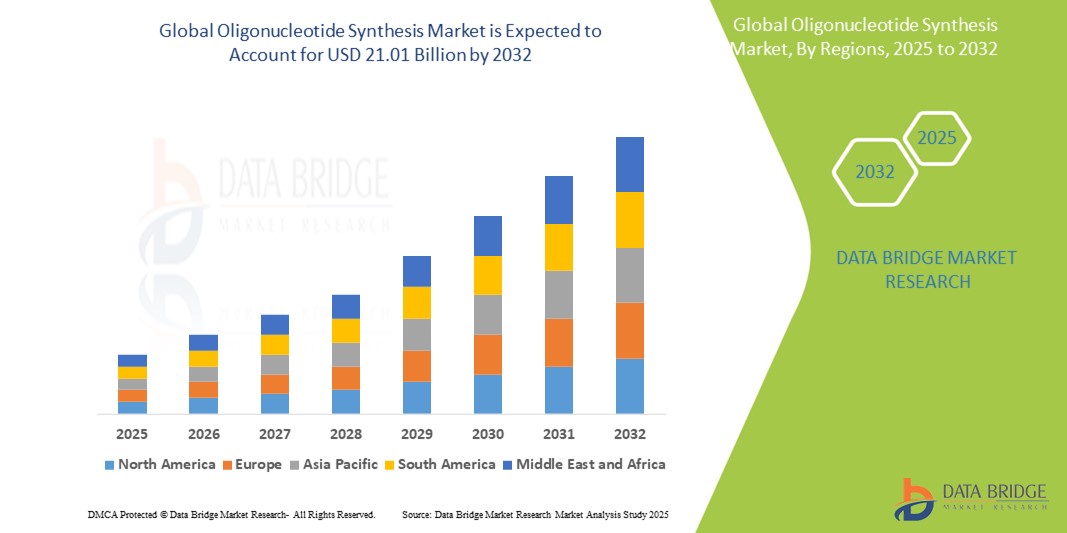

- Der globale Markt für Oligonukleotidsynthese wird im Jahr 2024 auf 8,60 Milliarden US-Dollar geschätzt und soll bis 2032 21,01 Milliarden US-Dollar erreichen , bei einer CAGR von 11,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung synthetisierter Oligonukleotide für therapeutische und diagnostische Anwendungen, laufende Fortschritte bei Technologien wie Next-Generation-Sequencing (NGS) und CRISPR sowie steigende Investitionen von Regierungen und wichtigen Akteuren in der Biowissenschaftsforschung vorangetrieben.

- Darüber hinaus etablieren sich Oligonukleotide aufgrund der steigenden Nachfrage nach personalisierter Medizin, einer starken klinischen Pipeline für Oligonukleotid-basierte Medikamente und der zunehmenden Konzentration auf die Entwicklung zielgerichteter Therapien für ein breites Spektrum von Krankheiten als entscheidende Werkzeuge in der Arzneimittelentwicklung und Molekularbiologie.

Marktanalyse für Oligonukleotidsynthese

- Oligonukleotide, kurze DNA- oder RNA-Sequenzen, sind grundlegende Bausteine der Biowissenschaften und unverzichtbar für Anwendungen in der Genomforschung, Diagnostik und Therapieentwicklung. Ihre zunehmende Präzision und Vielseitigkeit machen sie zu unverzichtbaren Werkzeugen der modernen Biotechnologie.

- Die steigende Nachfrage nach Oligonukleotidsynthese wird vor allem durch den wachsenden Bereich der personalisierten Medizin, steigende Investitionen in Forschung und Entwicklung im Bereich der Biowissenschaften und die breite Einführung fortschrittlicher Technologien wie Next-Generation Sequencing (NGS) und CRISPR-Geneditierung angetrieben . Die robuste Pipeline an Oligonukleotid-basierten Medikamenten spielt ebenfalls eine wichtige Rolle bei der Marktexpansion.

- Nordamerika dominiert den Markt für Oligonukleotidsynthese mit dem größten Umsatzanteil von 40,7 % im Jahr 2024. Dies zeichnet sich durch eine etablierte Biotechnologie- und Pharmaindustrie, hohe Forschungs- und Entwicklungsausgaben und die frühzeitige Einführung modernster Biotechnologien aus. Die Region profitiert von einer starken Präsenz wichtiger Branchenakteure und erheblichen Investitionen in Genomik und Präzisionsmedizin.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Oligonukleotidsynthese sein, aufgrund steigender Biotech-Investitionen, wachsender akademischer Forschung, steigender Gesundheitsausgaben und unterstützender staatlicher Maßnahmen zur Verbesserung der Genomik und Präzisionsmedizin.

- Das Segment „Therapeutische Anwendungen“ dominiert den Markt für Oligonukleotidsynthese mit einem Marktanteil von 42,7 % im Jahr 2024. Dies ist auf die steigende Zahl behördlicher Zulassungen für Oligonukleotid-basierte Medikamente für verschiedene neurologische und seltene Erkrankungen sowie einen zunehmenden Fokus auf personalisierte Medizin und das Potenzial dieser Medikamente zur Behandlung bisher nicht behandelbarer Erkrankungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Oligonukleotidsynthese

|

Eigenschaften |

Wichtige Markteinblicke zur Oligonukleotidsynthese |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Oligonukleotidsynthese

„Fortschritte in der Automatisierung und Hochdurchsatztechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Oligonukleotidsynthese ist die zunehmende Integration von Automatisierungs- und Hochdurchsatztechnologien. Dieser Fortschritt verändert die Effizienz, Skalierbarkeit und Kosteneffizienz der Oligonukleotidproduktion grundlegend, was für verschiedene Anwendungen von der Grundlagenforschung bis zur Arzneimittelentwicklung von entscheidender Bedeutung ist.

- Beispielsweise können automatisierte Synthesizer wie die MerMade-Serie Hunderte von Oligonukleotiden gleichzeitig produzieren und so den Durchsatz drastisch steigern. Die Integration von Array-basierter Synthese und anderen fortschrittlichen chemischen Verfahren ermöglicht die schnelle und parallele Synthese zahlreicher Sequenzen auf einer einzigen Plattform. Dies steigert die Effizienz und reduziert manuelle Fehler.

- Die Automatisierung der Oligonukleotidsynthese geht über die reine Produktion hinaus. Sie umfasst optimierte Arbeitsabläufe, von der Reagenziendosierung bis hin zur Reinigung und Qualitätskontrolle. Dies führt zu höherer Reproduzierbarkeit, geringeren Arbeitskosten und kürzeren Durchlaufzeiten, die in Forschung und Klinik entscheidend sind. Darüber hinaus bieten Fortschritte bei enzymatischen Synthesemethoden umweltfreundlichere und skalierbarere Alternativen zur traditionellen chemischen Synthese.

- Die nahtlose Integration von Hochdurchsatzkapazitäten ermöglicht es Forschern und Pharmaunternehmen, groß angelegte Screenings durchzuführen und ein breiteres Spektrum an Oligonukleotid-basierten Therapeutika und Diagnostika schneller zu entwickeln. Dies ist insbesondere für die Präzisionsmedizin von entscheidender Bedeutung, da dort maßgeschneiderte Oligonukleotidsequenzen für individuelle Patientenprofile benötigt werden.

- Dieser Trend zu automatisierteren, präziseren und effizienteren Oligonukleotidsynthesesystemen verändert die Arzneimittelforschung und Genomforschung grundlegend. Daher investieren Unternehmen kontinuierlich in Forschung und Entwicklung, um anspruchsvollere und integrierte Plattformen zu entwickeln, die der wachsenden Nachfrage nach komplexen und hochwertigen Oligonukleotiden gerecht werden.

- Die Nachfrage nach Lösungen zur Oligonukleotidsynthese, die eine verbesserte Automatisierung und hohe Durchsatzkapazitäten bieten, wächst in der Pharma-, Biotechnologie- und akademischen Branche rasant, da diese Fortschritte für die Beschleunigung der Forschung, der Arzneimittelentwicklung und des allgemeinen Fortschritts der Genommedizin von entscheidender Bedeutung sind.

Marktdynamik für Oligonukleotidsynthese

Treiber

„Steigende Nachfrage nach personalisierter Medizin und neuartigen Therapien“

- Die zunehmende Verbreitung personalisierter Medizin, die Behandlungen auf individuelle genetische Profile abstimmt, ist ein wesentlicher Treiber für die steigende Nachfrage nach Oligonukleotidsynthese. Dies geht einher mit der rasanten Entwicklung und Zulassung fortschrittlicher Oligonukleotid-basierter Therapien für ein breites Spektrum von Krankheiten.

- Beispielsweise verdeutlicht die stetige Zunahme der Zulassungen für Oligonukleotid-basierte Medikamente, darunter Antisense-Oligonukleotide (ASOs) und kleine interferierende RNAs (siRNAs), für Erkrankungen wie neurologische Störungen und seltene genetische Erkrankungen deren therapeutisches Potenzial. Unternehmen wie Ionis Pharmaceuticals und Alnylam Pharmaceuticals sind Vorreiter bei der Entwicklung solcher Therapien.

- Mit zunehmendem Verständnis der genetischen Mechanismen, die Krankheiten zugrunde liegen, bieten Oligonukleotide hochspezifische und wirksame therapeutische Interventionen und stellen eine überzeugende Alternative zu herkömmlichen Arzneimitteln dar. Ihre Fähigkeit, spezifische Gene und Signalwege anzusprechen, macht sie ideal für personalisierte Ansätze.

- Darüber hinaus erweitern die steigenden Investitionen in die Genomik- und Proteomikforschung, kombiniert mit Fortschritten bei Gen-Editierungstechnologien wie CRISPR-Cas9, die Anwendungsmöglichkeiten synthetisierter Oligonukleotide. Diese Technologien basieren in hohem Maße auf maßgeschneiderten Oligonukleotiden für eine präzise genetische Manipulation und Analyse.

- Die starke klinische Pipeline für Oligonukleotid-Medikamente und der kontinuierliche Fokus auf die Entwicklung zielgerichteter Therapien sind Schlüsselfaktoren für die Verbreitung der Oligonukleotidsynthese sowohl in der Pharma- als auch in der Biotechnologiebranche. Die zunehmende Zusammenarbeit zwischen akademischen Institutionen und Akteuren der Industrie trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Hohe Synthese- und Reinigungskosten sowie Skalierbarkeitsprobleme“

- Die hohen Kosten für die Synthese und Reinigung von Oligonukleotiden, insbesondere bei längeren und komplexeren Sequenzen, stellen eine erhebliche Herausforderung für die breite Anwendung und Kommerzialisierung von Oligonukleotid-basierten Therapeutika dar. Hinzu kommen inhärente Skalierbarkeitsprobleme der aktuellen Synthesetechnologien.

- So sind beispielsweise die Rohstoffe, insbesondere Phosphoramidite, teuer, und der mehrstufige chemische Syntheseprozess ist zwar präzise, kann aber zur Bildung von Verunreinigungen führen. Um die für therapeutische Anwendungen erforderlichen hohen Reinheitsgrade zu erreichen, sind strenge und oft komplexe Reinigungsmethoden wie HPLC erforderlich, was die Kosten weiter in die Höhe treibt.

- Die Bewältigung dieser Kosten- und Reinheitsprobleme durch verbesserte Syntheseeffizienz, neuartige Chemikalien und kostengünstigere Reinigungstechnologien ist entscheidend für den Ausbau des Marktzugangs. Unternehmen erforschen die enzymatische Synthese und andere innovative Methoden, um die Abhängigkeit von teuren chemischen Reagenzien und Prozessen zu reduzieren.

- Darüber hinaus ist die Skalierung der Oligonukleotidproduktion von Forschungsmengen auf kommerzielle Anforderungen mit erheblichen technischen Hürden verbunden. Herkömmliche Festphasensynthesemethoden sind zwar im kleinen Maßstab effektiv, erreichen aber bei größeren Mengen oft keine gleichbleibende Effizienz und Qualität. Dies erschwert die Deckung der wachsenden Nachfrage nach Oligonukleotiden in therapeutischer Qualität.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung skalierbarerer, kosteneffizienterer und hochreiner Syntheseplattformen wird für ein nachhaltiges Marktwachstum und die breitere klinische Anwendung von Oligonukleotid-Therapeutika von entscheidender Bedeutung sein.

Marktumfang für Oligonukleotidsynthese

Der Markt ist nach Produkt, Typ, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Oligonukleotidsynthese ist produktbezogen in Oligonukleotide, Reagenzien und Geräte segmentiert. Das Segment Oligonukleotide hatte 2014 den größten Marktanteil. Diese Dominanz beruht auf ihrer grundlegenden Rolle als Kernprodukt für therapeutische Anwendungen, Diagnostik und umfangreiche Forschung. Als direktes Ergebnis des Syntheseprozesses begründen das schiere Volumen und der Wert der synthetisierten Oligonukleotide ihre führende Position.

Das Reagenziensegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum aufweisen. Dieses rasante Wachstum wird durch die stetig steigende Nachfrage nach Spezialchemikalien und Verbrauchsmaterialien für die Oligonukleotidsynthese vorangetrieben. Dies steht in direktem Zusammenhang mit dem steigenden Durchsatz und der wachsenden Produktionsmenge sowie den Fortschritten in der Synthesechemie. Das Equipment-Segment ist zwar kleiner, unterstützt die Branche jedoch durch Innovationen bei automatisierten Synthesizern, die für die Hochdurchsatzproduktion entscheidend sind.

- Nach Typ

Der Markt für Oligonukleotidsynthese ist nach Typ in kundenspezifische Oligos und vorgefertigte Oligos segmentiert. Das Segment der kundenspezifischen Oligos hatte 2024 den größten Marktanteil, aufgrund der steigenden Nachfrage nach personalisierter Medizin und zielgerichteten Therapien, die einzigartige, maßgeschneiderte Oligonukleotidsequenzen für spezifische genetische Ziele und individuelle Patientenbedürfnisse erfordern. Darüber hinaus basieren umfangreiche Forschungs- und Entwicklungsaktivitäten, insbesondere in zukunftsweisenden Bereichen wie der Genomeditierung und der Molekularbiologie, stark auf der Präzision und Flexibilität maßgeschneiderter Sequenzen.

Das Segment der vorgefertigten Oligos dürfte voraussichtlich das schnellste Wachstum verzeichnen, was auf ihre zunehmende Verwendung in Routineforschungs- und Diagnoseanwendungen zurückzuführen ist, die standardisierte, gebrauchsfertige Sequenzen erfordern und Komfort, Kosteneffizienz und Effizienz in Hochdurchsatzumgebungen bieten.

- Nach Anwendung

Der Markt für Oligonukleotidsynthese ist nach Anwendungsgebieten in therapeutische Anwendungen, Diagnostik, Forschung und Sonstiges unterteilt. Das Segment der therapeutischen Anwendungen wird voraussichtlich im Jahr 2024 mit einem Marktanteil von 42,7 % den Markt dominieren. Dies ist auf die zunehmende Arzneimittelforschung und -entwicklung mit Schwerpunkt auf Oligonukleotid-basierten Therapeutika, einschließlich Antisense-Oligonukleotiden (ASOs) und kleinen interferierenden RNAs, zur Behandlung einer Vielzahl von Krankheiten zurückzuführen, insbesondere anspruchsvoller Erkrankungen wie neurologischer Erkrankungen, seltener genetischer Erkrankungen und sogar Herz-Kreislauf-Erkrankungen. Die zunehmende Anzahl behördlicher Zulassungen für diese neuartigen Medikamente und eine robuste klinische Pipeline untermauern das starke Wachstum dieses Segments.

Das schnellste Wachstum wird im Diagnostiksegment erwartet, das durch die zunehmende Verwendung von Oligonukleotidsonden und -primern in der Molekulardiagnostik von Infektionskrankheiten, genetischen Tests und Begleitdiagnostik angetrieben wird und von der gestiegenen Nachfrage nach genauen und schnellen Nachweismethoden profitiert.

- Nach Endbenutzer

Der Markt für Oligonukleotidsynthese ist nach Endverbrauchern segmentiert in akademische Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Diagnostiklabore und weitere. Pharma- und Biotechnologieunternehmen hielten 2024 den größten Marktanteil. Diese Dominanz resultiert aus ihren erheblichen F&E-Investitionen in die Entwicklung neuartiger Oligonukleotid-basierter Medikamente, die Durchführung von Hochdurchsatz-Screenings für Wirkstoffkandidaten und die steigende Nachfrage nach hochwertiger, groß angelegter Oligonukleotidsynthese für präklinische und klinische Studien.

Das Segment der Diagnostiklabore dürfte sich zum am schnellsten wachsenden Endverbrauchersegment entwickeln. Dieses rasante Wachstum wird durch die zunehmende Nutzung molekularer Diagnostik für verschiedene Krankheiten, die steigende Nachfrage nach genetischen Tests und die kontinuierliche Entwicklung neuer diagnostischer Verfahren, die stark auf synthetisierten Oligonukleotiden basieren, vorangetrieben. Akademische Forschungsinstitute halten ebenfalls einen bedeutenden Marktanteil und dienen als wichtige Zentren für Grundlagenforschung in Genomik, Molekularbiologie und Genexpression.

Regionale Analyse des Oligonukleotidsynthesemarktes

- Nordamerika dominiert den Markt für Oligonukleotidsynthese mit dem größten Umsatzanteil von 40,7 % im Jahr 2024. Dies ist auf die etablierte Biotechnologie- und Pharmaindustrie, hohe Forschungs- und Entwicklungsausgaben und die frühzeitige Einführung modernster Biotechnologien zurückzuführen. Die Region profitiert von einer starken Präsenz wichtiger Branchenakteure und erheblichen Investitionen in Genomik und Präzisionsmedizin.

- Die Region profitiert von erheblichen Fördermitteln für die Biowissenschaftsforschung, einer starken Präsenz wichtiger Marktteilnehmer und einem wachsenden Fokus auf personalisierte Medizin und Gentherapie, die stark auf synthetisierte Oligonukleotide angewiesen sind.

- Diese weitverbreitete Akzeptanz wird durch eine robuste Gesundheitsinfrastruktur, zunehmende Kooperationen zwischen akademischen Institutionen und der Industrie sowie ein günstiges regulatorisches Umfeld weiter unterstützt, wodurch Nordamerika als führendes Land in der Oligonukleotidproduktion und -anwendung positioniert ist.

Markteinblick in die Oligonukleotidsynthese in den USA

Der US-Markt für Oligonukleotidsynthese erzielte den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch seine beispiellose Führungsrolle in der Biotechnologie und der pharmazeutischen Forschung und Entwicklung. Das starke Ökosystem des Landes aus Biotech-Unternehmen, akademischen Einrichtungen und erheblichen staatlichen und privaten Fördermitteln für die Biowissenschaften treibt die Nachfrage nach synthetisierten Oligonukleotiden an. Steigende Investitionen in Gentherapie, personalisierte Medizin und fortschrittliche Molekulardiagnostik sowie eine hohe Akzeptanz von Spitzentechnologien wie CRISPR tragen zusätzlich zum Marktwachstum bei.

Markteinblick in die Oligonukleotidsynthese in Europa

Der europäische Markt für Oligonukleotidsynthese wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der starken Präsenz von Pharma- und Biotechnologieunternehmen sowie steigender Investitionen in die Genomforschung. Die gut etablierte akademische Forschungsinfrastruktur der Region sowie die zunehmende Verbreitung chronischer und genetischer Erkrankungen fördern die Nachfrage nach Oligonukleotid-basierten Therapeutika und Diagnostika. Fördernde staatliche Initiativen und ein kooperatives Forschungsumfeld in den europäischen Ländern kurbeln das Marktwachstum zusätzlich an.

Markteinblick in die Oligonukleotidsynthese in Großbritannien

Der britische Markt für Oligonukleotidsynthese wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die erstklassigen Forschungsuniversitäten, einen florierenden Biotech-Sektor und erhebliche staatliche Förderungen in den Bereichen Genomik und Präzisionsmedizin zurückzuführen. Der starke Fokus des Landes auf fortschrittliche Gesundheitslösungen und Arzneimittelforschung, insbesondere in Bereichen wie RNA-Therapeutika und Genomeditierung, fördert die Einführung hochwertiger synthetisierter Oligonukleotide. Der robuste regulatorische Rahmen und die Forschungsinfrastruktur Großbritanniens dürften das Marktwachstum weiterhin stimulieren.

Markteinblick in die Oligonukleotidsynthese in Deutschland

Der deutsche Markt für Oligonukleotidsynthese wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die starke Pharmaindustrie, hohe Forschungs- und Entwicklungsausgaben sowie einen ausgeprägten Fokus auf Präzisionsmedizin und fortschrittliche Molekulardiagnostik vorangetrieben. Deutschlands gut ausgebaute wissenschaftliche Infrastruktur und der Fokus auf Innovationen im Gesundheitswesen fördern die Einführung der Oligonukleotidsynthese sowohl im akademischen als auch im industriellen Umfeld. Auch die Integration der Genomforschung in die klinische Praxis gewinnt zunehmend an Bedeutung und entspricht den Erwartungen der lokalen Verbraucher an fortschrittliche medizinische Lösungen.

Markteinblick in die Oligonukleotidsynthese im asiatisch-pazifischen Raum

Der Markt für Oligonukleotidsynthese im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % wachsen. Dies ist auf steigende F&E-Investitionen, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu fortschrittlicher Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung der Biotechnologie und der pharmazeutischen Entwicklung, treibt die Einführung der Oligonukleotidsynthese voran. Da sich die Region Asien-Pazifik zu einem wichtigen Zentrum für Auftragsforschungs- und -fertigungsunternehmen entwickelt, erweitern sich die Zugänglichkeit und Erschwinglichkeit von Oligonukleotidsynthesedienstleistungen auf eine breitere Forschungs- und Industriebasis.

Markteinblick in die Oligonukleotidsynthese in Japan

Der japanische Markt für Oligonukleotidsynthese gewinnt dank der Hightech-Forschungskultur des Landes, erheblicher Investitionen in die Biowissenschaften und der Nachfrage nach fortschrittlichen medizinischen Lösungen an Dynamik. Der japanische Markt legt großen Wert auf genetische Forschung und Arzneimittelforschung, und die zunehmende Zahl biotechnologischer Unternehmen und pharmazeutischer Forschungs- und Entwicklungsaktivitäten treibt die Einführung der Oligonukleotidsynthese voran. Die Integration von Oligonukleotiden in verschiedene Anwendungen, wie z. B. Gentests und Gentherapie, treibt das Wachstum voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach neuartigen diagnostischen und therapeutischen Lösungen sowohl im akademischen als auch im klinischen Bereich ankurbeln.

Markteinblick in die Oligonukleotidsynthese in Indien

Der indische Markt für Oligonukleotidsynthese erzielte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den expandierenden Biotechnologiesektor des Landes, zunehmende Forschungs- und Entwicklungsaktivitäten sowie einen großen Pool an qualifizierten Wissenschaftlern zurückzuführen. Indien ist ein wachsendes Zentrum für Auftragsforschung und -produktion, und die Oligonukleotidsynthese erfreut sich in der akademischen Forschung, der Arzneimittelentwicklung und in diagnostischen Anwendungen zunehmender Beliebtheit. Der Trend zu erschwinglichen Gesundheitslösungen und die Verfügbarkeit kostengünstiger Forschungsdienstleistungen sowie starke inländische wissenschaftliche Kapazitäten sind Schlüsselfaktoren für den Markt in Indien.

Marktanteil der Oligonukleotidsynthese

Die Oligonukleotidsynthesebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Integrated DNA Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Twist Bioscience (USA)

- Merck KGaA (Deutschland)

- Agilent Technologies, Inc. (USA)

- Eurofins Scientific (Luxemburg)

- LGC Limited (Großbritannien)

- GenScript (USA)

- Danaher Corporation (USA)

- Sarepta Therapeutics, Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Nitto Avecia (USA)

- TriLink BioTechnologies (USA)

- Bio-Synthesis Inc. (USA)

- Ajinomoto Bio-Pharma (Japan)

- ATDBio Ltd (Großbritannien)

- Microsynth AG (Schweiz)

- Macrogen Inc. (Südkorea)

- Kaneka Eurogentec SA (Belgien)

Neueste Entwicklungen auf dem globalen Markt für Oligonukleotidsynthese

- Im Dezember 2024 eröffneten Co-Diagnostics, Inc. und sein indisches Joint Venture CoSara Diagnostics Pvt. Ltd. die Oligonukleotidsyntheseanlage von CoSara in Ranoli, Indien. Diese neue Anlage unterstützt die Initiative „Make in India“ durch die Herstellung der patentierten Co-Primer-Chemie des Unternehmens, die den laborbasierten PCR- Diagnosetests von Co-Dx und CoSara zugrunde liegt.

- Im November 2023 brachte die Twist Bioscience Corporation, ein Unternehmen, das seinen Kunden mit hochwertigem synthetischem DNA-Angebot zum Erfolg verhilft, Twist Express Genes auf den Markt. Dieser neue Gensynthese-Service zeichnet sich durch eine kurze Lieferzeit von fünf bis sieben Werktagen aus und beschleunigt so die Forschungs- und Entwicklungsabläufe in der Genomeditierung, der Arzneimittelforschung und anderen genomischen Anwendungen erheblich.

- Im Oktober 2023 gab Integrated DNA Technologies (IDT), ein Unternehmen im Life-Science-Segment der Danaher Corporation, die Fertigstellung seiner neuen Produktionsanlage für therapeutische Oligonukleotide in Coralville, Iowa, bekannt. Dieser bedeutende Meilenstein markiert den Einstieg von IDT in den Therapeutikabereich und ermöglicht die Herstellung von cGMP-konformen Reagenzien für Zell- und Gentherapien, um die wachsende Nachfrage in der Genommedizin zu decken.

- Im Mai 2023 gaben Twist Bioscience Corporation und CeGaT GmbH ihre Zusammenarbeit zur Einführung des Twist Alliance CeGaT RNA Fusion Panels bekannt. Ziel dieser Zusammenarbeit ist die Bereitstellung eines spezialisierten Werkzeugs für die onkologische Forschung, das die effiziente Erkennung von RNA-Fusionen und die Analyse von Transkriptvarianten in Krebsstudien ermöglicht. Dies unterstreicht die zunehmende Zusammenarbeit bei gezielten Forschungslösungen.

- Im Februar 2023 gab die Fluor Corporation bekannt, dass sie von Agilent Technologies, Inc. mit der Bereitstellung von Engineering- und Beschaffungsdienstleistungen für den Ausbau der Produktionsanlage für Oligonukleotid-Therapeutika von Agilent in Frederick, Colorado, beauftragt wurde. Diese Zusammenarbeit stellt eine bedeutende Investition in den Ausbau der großtechnischen Produktionskapazitäten für therapeutische Oligonukleotide dar, die für die Deckung der wachsenden Nachfrage in der genetischen Medizin von entscheidender Bedeutung ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.