Global Operational Technology Ot Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

50.29 Billion

USD

127.20 Billion

2024

2032

USD

50.29 Billion

USD

127.20 Billion

2024

2032

| 2025 –2032 | |

| USD 50.29 Billion | |

| USD 127.20 Billion | |

| % | |

|

Globale Marktsegmentierung für Operational Technology (OT)-Sicherheit nach Komponenten (Lösungen und Services), Bereitstellung (On-Premise, Cloud und Hybrid), Endverbrauchsbranche (Energie und Elektrizität, Bergbau, Transport, Fertigung, Sonstige), Unternehmensgröße (KMU und Großunternehmen), Service (Beratungsservices, Managed Security Services, Integrationsservices, Schulung und Ausbildung, Support und Wartung) – Branchentrends und Prognose bis 2032

Marktgröße für Operational Technology (OT)-Sicherheit

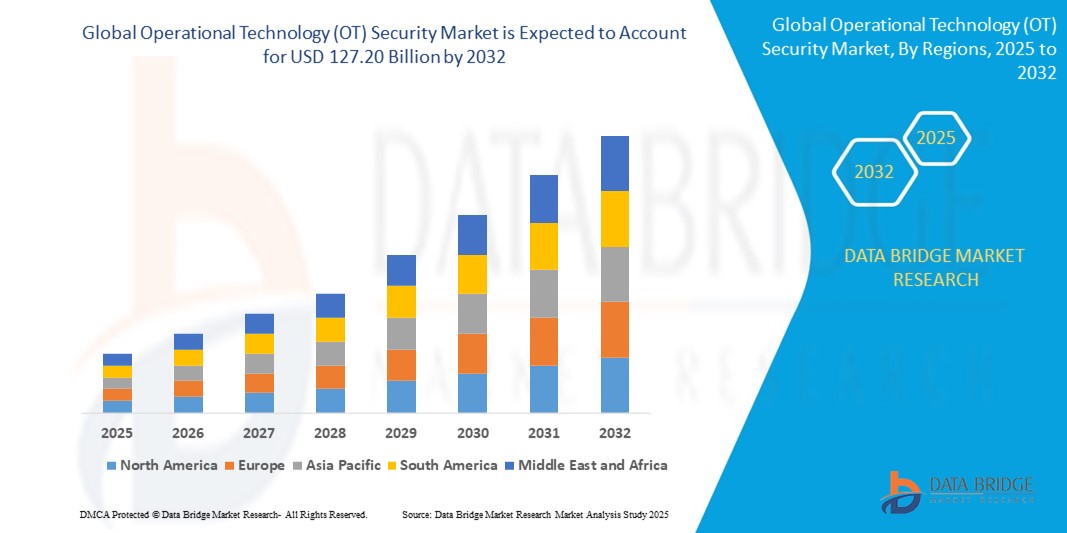

- Der globale Markt für OT-Sicherheit (Operational Technology) wurde im Jahr 2024 auf 50,29 Milliarden US-Dollar geschätzt und soll bis 2032 127,20 Milliarden US-Dollar erreichen , bei einer CAGR von 12,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Konvergenz von IT- und OT-Systemen vorangetrieben, die die Angriffsfläche vergrößert und robuste Cybersicherheitslösungen in allen industriellen Umgebungen erfordert.

- Darüber hinaus zwingt die Zunahme von Cyberangriffen auf kritische Infrastrukturen – darunter Energie-, Fertigungs- und Versorgungsunternehmen – Unternehmen dazu, massiv in OT-spezifische Sicherheitsrahmen und Überwachungstools zu investieren.

Marktanalyse für Operational Technology (OT)-Sicherheit

- Sicherheitslösungen für die Betriebstechnologie (OT) werden immer wichtiger, um industrielle Steuerungssysteme (ICS), SCADA-Netzwerke und andere kritische Infrastrukturkomponenten vor eskalierenden Cyberbedrohungen zu schützen und so die Betriebskontinuität und Sicherheit zu gewährleisten.

- Die zunehmende Konvergenz von IT- und OT-Systemen sowie die zunehmende Zahl von Cyberangriffen auf kritische Sektoren wie Energie, Fertigung und Versorgungsunternehmen sind ein wichtiger Faktor für die Nachfrage nach robusten OT-Cybersicherheitsrahmen.

- Nordamerika dominiert den OT-Sicherheitsmarkt mit einem Umsatzanteil von rund 38,5 % im Jahr 2024. Dies ist auf die frühzeitige Durchsetzung regulatorischer Vorschriften, hohe Investitionen in Cybersicherheit und die Präsenz führender OT-Sicherheitsanbieter zurückzuführen. Die USA sind in der Region führend, da sie in den Bereichen Energie, Verteidigung und intelligente Fertigung stark verbreitet sind.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 14,8 % verzeichnen. Grund hierfür sind die schnelle Industrialisierung, die digitale Transformation und ein gestiegenes Bewusstsein für den Schutz der Infrastruktur in China, Indien und Japan.

- Das Transportsegment wird voraussichtlich im Jahr 2024 mit etwa 28,4 % den größten Marktanteil halten, da die zunehmende Konnektivität im Schienenverkehr, in der Luftfahrt und in der Logistik die Nachfrage nach OT-Sicherheit ankurbelt, um kritische Systeme vor Cyber-Bedrohungen zu schützen und die öffentliche Sicherheit und Servicekontinuität zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Operational Technology (OT)-Sicherheit

|

Eigenschaften |

Wichtige Markteinblicke zur Sicherheit operativer Technologien (OT) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Sicherheit operativer Technologien (OT)

„ Fortschritte bei der KI-gesteuerten Bedrohungserkennung und -reaktion “

- Ein wichtiger Trend im globalen OT-Sicherheitsmarkt ist die zunehmende Integration von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML), um die Bedrohungserkennung, die Echtzeitüberwachung und die automatisierten Reaktionsmöglichkeiten zu verbessern. Diese fortschrittlichen Systeme ermöglichen eine schnellere Identifizierung von Anomalien und potenziellen Cyberangriffen in komplexen Betriebsumgebungen.

- Lösungen wie die KI-gestützte Plattform von Claroty analysieren beispielsweise das Netzwerkverhalten, um verdächtige Aktivitäten frühzeitig zu erkennen und automatisierte Eindämmungsmaßnahmen einzuleiten. Dies verkürzt die Reaktionszeiten und begrenzt den Schaden. Ähnlich nutzt Dragos ML-Algorithmen, um Zero-Day-Schwachstellen und Insider-Bedrohungen in industriellen Steuerungssystemen zu identifizieren.

- Die Integration von KI in die OT-Sicherheit unterstützt die vorausschauende Wartung und Risikobewertung durch kontinuierliches Lernen aus Betriebsdaten. Dadurch verbessert sich die Systemstabilität und werden Ausfallzeiten minimiert. Dies ermöglicht es Unternehmen, kritische Infrastrukturen proaktiv zu schützen und gleichzeitig die Betriebseffizienz zu optimieren.

- Der Trend zu zentralisierten KI-gesteuerten Sicherheitsplattformen ermöglicht es Betreibern, Cyberrisiken in verteilten und heterogenen OT-Umgebungen zu managen und Daten von Endpunkten, Sensoren und Netzwerken in einheitliche Dashboards zu integrieren. Diese umfassende Transparenz stärkt das Situationsbewusstsein und ermöglicht schnellere Entscheidungen.

- Führende Anbieter wie Siemens und Honeywell investieren massiv in KI-gestützte OT-Sicherheitslösungen und bieten Funktionen wie automatisierte Bedrohungssuche, Verhaltensanalysen und adaptive Richtliniendurchsetzung, die auf die Industrie und kritische Infrastrukturen zugeschnitten sind.

- Die wachsende Nachfrage nach KI-gestützter OT-Sicherheit wird durch zunehmende Cyber-Bedrohungen für systemrelevante Branchen, gesetzliche Compliance-Anforderungen und den Bedarf an skalierbarem, intelligentem Schutz angesichts der zunehmenden industriellen Digitalisierung und Konnektivität weltweit vorangetrieben.

Marktdynamik für Operational Technology (OT)-Sicherheit

Treiber

„Zunehmende Cybersicherheitsbedrohungen und industrielle Digitalisierung“

- Die zunehmende Häufigkeit und Raffinesse von Cyberangriffen auf kritische Infrastrukturen und industrielle Steuerungssysteme sind wichtige Treiber für die weltweit steigende Nachfrage nach fortschrittlichen OT-Sicherheitslösungen.

- So führte Dragos im März 2024 verbesserte Funktionen zur Bedrohungserkennung ein, die sich auf Ransomware und Supply-Chain-Angriffe speziell in Betriebstechnologieumgebungen konzentrieren und damit die Bemühungen der Branche zur Bekämpfung sich entwickelnder Bedrohungen unterstreichen.

- Da die Industrie die Digitalisierung und die IoT-Integration in OT-Umgebungen schnell vorantreibt, vergrößert sich die Angriffsfläche. Dies schafft einen dringenden Bedarf an robusten Überwachungs-, Netzwerksegmentierungs- und Echtzeit-Lösungen zur Reaktion auf Bedrohungen.

- Gesetzliche Vorschriften und Compliance-Anforderungen von Regierungen und Normungsorganisationen zwingen Unternehmen zudem dazu, in umfassende OT-Sicherheitsrahmen zu investieren, um wichtige Dienste wie Energie, Fertigung und Transport zu schützen.

- Der zunehmende Einsatz von KI und maschinellem Lernen in OT-Sicherheitssystemen verbessert die automatisierte Erkennung und Reaktion auf Bedrohungen und unterstützt den Schutz komplexer Industrienetzwerke vor internen und externen Cyberrisiken. Diese Kombination aus zunehmenden Bedrohungen und digitaler Transformation treibt das nachhaltige Wachstum des globalen OT-Sicherheitsmarktes voran.

Einschränkung/Herausforderung

„ Komplexe Integration und hohe Implementierungskosten “

- Die Komplexität der Integration von OT-Sicherheitslösungen in ältere Industriesysteme stellt eine erhebliche Herausforderung dar, da viele Betriebsumgebungen veraltete Geräte beinhalten, die ursprünglich nicht für die Cybersicherheit konzipiert wurden, was die Bereitstellungsschwierigkeiten erhöht.

- Beispielsweise haben Branchen wie die Fertigungs- und Energiebranche häufig mit Kompatibilitätsproblemen zu kämpfen, wenn sie versuchen, moderne OT-Sicherheitstools neben der bestehenden Betriebstechnologie zu implementieren, was zu höheren Integrationskosten und längeren Zeitplänen führt.

- Darüber hinaus können die erheblichen Anfangsinvestitionen für die Bereitstellung einer umfassenden OT-Sicherheitsinfrastruktur – einschließlich erweiterter Überwachungs-, Netzwerksegmentierungs- und Bedrohungserkennungssysteme – ein Hindernis für kleine und mittlere Unternehmen und kostensensible Sektoren darstellen.

- Bedenken hinsichtlich möglicher Betriebsstörungen während der Implementierung und der Bedarf an spezialisiertem Cybersicherheits-Know-how erschweren die Einführung zusätzlich und schränken eine breite Marktdurchdringung in bestimmten Regionen oder Branchen ein.

- Die Bewältigung dieser Herausforderungen durch skalierbare, interoperable Lösungen, Lieferantenpartnerschaften für eine reibungslose Integration und kostengünstige Bereitstellungsmodelle wird entscheidend sein, um die Einführung der OT-Sicherheit weltweit zu beschleunigen.

Marktumfang der Sicherheit operativer Technologien (OT)

Der Markt ist nach Komponenten, Einsatz, Endnutzung, Unternehmensgröße und Service segmentiert.

• Nach Komponente

Der Markt für OT-Sicherheit (Operational Technology) ist nach Komponenten in Lösungen und Services unterteilt. Das Lösungssegment dominiert mit 58,4 % im Jahr 2025 den größten Marktanteil. Dies ist auf den wachsenden Bedarf zurückzuführen, industrielle Steuerungssysteme (ICS), SCADA-Plattformen (Supervisory Control and Data Acquisition) und andere unternehmenskritische OT-Umgebungen vor immer raffinierteren Cyberangriffen zu schützen. Unternehmen aus Branchen wie Energie, Fertigung und Transport bevorzugen eigenständige und integrierte Sicherheitslösungen, die die Betriebskontinuität gewährleisten und das Risiko von Schwachstellen reduzieren.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit 20,1 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach fachkundigen Dienstleistungen wie Systembewertungen, kontinuierlicher Überwachung und Incident Response zurückzuführen. Die Komplexität von OT-Netzwerken und Legacy-Systemen erfordert häufig spezialisierte Dienstleistungen zur Implementierung, Konfiguration und Optimierung von OT-Sicherheitsrahmen, die sowohl auf die IT- als auch auf die industriellen Anforderungen abgestimmt sind.

• Nach Bereitstellung

Der OT-Sicherheitsmarkt ist je nach Einsatz in On-Premise, Cloud, Hybrid und andere segmentiert. Das On-Premise-Segment hatte 2025 den größten Marktanteil, was auf seine starke Präsenz in kritischen Infrastruktursektoren zurückzuführen ist, in denen Datensouveränität, Einhaltung gesetzlicher Vorschriften und Echtzeitkontrolle über Sicherheitsabläufe im Vordergrund stehen. On-Premise-Bereitstellungen bleiben die bevorzugte Option in Branchen wie der Öl- und Gasindustrie sowie der Versorgungswirtschaft, in denen die Minimierung von Latenzen und die vollständige Kontrolle über die Daten unerlässlich sind.

Das Cloud-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende Nutzung von Fernüberwachung, zentralisierter Bedrohungserkennung und skalierbaren Sicherheitsarchitekturen zurückzuführen ist. Cloudbasierte OT-Sicherheitslösungen bieten Echtzeit-Einblicke in verteilte Anlagen und ermöglichen automatisierte Reaktionsmechanismen, wodurch die digitale Transformation in allen industriellen Umgebungen unterstützt wird.

• Nach Endverwendung

Der Markt ist nach Endverbrauch in die Bereiche Energie und Elektrizität, Bergbau, Transport, Fertigung und andere segmentiert. Das Segment Energie und Elektrizität hatte 2025 den größten Marktanteil, was auf die zunehmende Digitalisierung der Energieinfrastruktur und die hohe Anfälligkeit des Sektors für Cyberbedrohungen für Netzsysteme, Umspannwerke und Smart Metering zurückzuführen ist. Regierungen und Versorgungsunternehmen investieren in robuste OT-Cybersicherheits-Frameworks, um Störungen zu vermeiden und die nationale Infrastruktur zu schützen.

Das Transportsegment wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau intelligenter Mobilitätsnetze, vernetzter Eisenbahnen und intelligenter Verkehrsmanagementsysteme. OT-Sicherheit in diesem Sektor gewährleistet einen sicheren und unterbrechungsfreien Betrieb von Verkehrssystemen und schützt sie gleichzeitig vor Cyberrisiken wie Ransomware und System-Hijacking.

• Nach Unternehmensgröße

Der Markt ist nach Unternehmensgröße in KMU und Großunternehmen segmentiert. Das Segment der Großunternehmen hatte 2025 den größten Marktanteil, unterstützt durch ihre breitere OT-Anlagenbasis, ihre komplexe Netzwerkarchitektur und höhere Cybersicherheitsbudgets. Diese Unternehmen integrieren OT- und IT-Sicherheit proaktiv im Rahmen einer einheitlichen Strategie, um die operative Belastbarkeit im großen Maßstab zu gewährleisten.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 deutlich wachsen, da immer mehr kleine und mittlere Industrieunternehmen Managed OT-Sicherheitsdienste und Cloud-native Lösungen nutzen. Diese Entwicklung wird durch staatliche Initiativen zur Sensibilisierung für Cybersicherheit und Compliance-Vorgaben für kleinere Unternehmen zusätzlich beschleunigt.

• Nach Dienst

Der Markt ist nach Dienstleistungen in Beratungsleistungen, Managed Security Services, Integrationsleistungen, Schulungen und Weiterbildung sowie Support und Wartung segmentiert. Managed Security Services hatten 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach 24/7-Überwachung, Bedrohungserkennung und maßgeschneiderter Incident Response für OT-Umgebungen. Diese Services ermöglichen es Unternehmen, die Verantwortung für die Cybersicherheit an Experten zu delegieren und sich gleichzeitig auf ihre operativen Kernziele zu konzentrieren.

Integrationsdienste werden voraussichtlich das schnellste Wachstum verzeichnen, da Unternehmen versuchen, fortschrittliche Sicherheitslösungen in bestehende Industriesysteme zu integrieren, ohne dabei Leistung oder Betriebszeit zu beeinträchtigen. Integration spielt eine entscheidende Rolle bei der Vereinheitlichung der IT- und OT-Cybersicherheitsebenen. Dadurch wird das Situationsbewusstsein verbessert und die Einhaltung globaler Standards wie NIST und IEC 62443 optimiert.

Regionale Analyse des Marktes für Betriebstechnologiesicherheit (OT)

- Nordamerika dominiert den OT-Sicherheitsmarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, getrieben durch strenge regulatorische Rahmenbedingungen, die frühzeitige Einführung von Cybersicherheitsmaßnahmen und hohe Investitionen in den Schutz kritischer Infrastrukturen.

- Die USA sind führend auf dem regionalen Markt und weisen eine starke Nachfrage in den Bereichen Energie, Fertigung und Verteidigung auf. Unterstützt wird dies durch staatliche Initiativen zur Sicherung von Betriebsumgebungen gegen Cyberbedrohungen.

- Dieses Wachstum wird durch ein ausgereiftes Cybersicherheits-Ökosystem, die Präsenz wichtiger OT-Sicherheitsanbieter und ein zunehmendes Bewusstsein für die Bedeutung des Schutzes industrieller Steuerungssysteme weiter vorangetrieben. Dadurch etabliert sich Nordamerika als führende Region für OT-Sicherheitslösungen weltweit.

Markteinblick in die Sicherheit operativer Technologien (OT) in den USA

Der US-Markt für OT-Sicherheit (Operational Technology) erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung vernetzter Geräte und den wachsenden Trend zur Heimautomatisierung. Verbraucher legen zunehmend Wert auf die Verbesserung der Sicherheit zu Hause durch intelligente, schlüssellose Zugangssysteme. Das Marktwachstum wird zusätzlich durch die steigende Nachfrage nach Smart-Home-Installationen zum Selbermachen und die Popularität sprachgesteuerter Systeme mit mobilen Anwendungen unterstützt. Darüber hinaus treibt die starke Integration mit führenden Smart-Home-Plattformen wie Amazon Alexa, Google Assistant und Apple HomeKit das Wachstum der OT-Sicherheitsbranche in den USA erheblich voran.

Markteinblick in die Sicherheit operativer Technologien (OT) in Europa

Der europäische Markt für OT-Sicherheit (Operational Technology Security) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch strenge Sicherheitsvorschriften und die steigende Nachfrage nach verbesserter Sicherheit in Wohn- und Bürogebäuden. Die zunehmende Urbanisierung und die zunehmende Verbreitung vernetzter Geräte beschleunigen die Nutzung von OT-Sicherheit (Operational Technology Security). Europäische Verbraucher schätzen den Komfort und die Energieeffizienz dieser Geräte. Im Wohn-, Gewerbe- und Mehrfamilienhaussektor ist ein signifikantes Wachstum zu verzeichnen, wobei OT-Sicherheit (Operational Technology Security) sowohl in Neubau- als auch in Renovierungsprojekten zunehmend integriert wird.

Markteinblicke für Betriebstechnologie (OT)-Sicherheit in Großbritannien

Der britische Markt für OT-Sicherheit (Operational Technology) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende Trends zur Hausautomation und die steigende Nachfrage nach mehr Sicherheit und Komfort. Steigende Bedenken hinsichtlich Einbruch und Sicherheit veranlassen Hausbesitzer und Unternehmen dazu, schlüssellose Zugangslösungen einzusetzen. Darüber hinaus treibt die starke Verbreitung vernetzter Geräte in Großbritannien, unterstützt durch eine robuste E-Commerce- und Einzelhandelsinfrastruktur, das Marktwachstum weiter voran.

Markteinblick in die Sicherheit operativer Technologien (OT) in Deutschland

Der deutsche Markt für OT-Sicherheit (Operational Technology Security) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für digitale Sicherheit und die Nachfrage nach fortschrittlichen, umweltfreundlichen Lösungen. Deutschlands robuste Infrastruktur und der Fokus auf Innovation und Nachhaltigkeit fördern die Einführung von OT-Sicherheit (Operational Technology Security), insbesondere im Wohn- und Gewerbebereich. Bemerkenswert ist die zunehmende Integration von OT-Sicherheit in Hausautomationssysteme, da Verbraucher sichere, datenschutzorientierte Lösungen bevorzugen, die den lokalen Erwartungen entsprechen.

Markteinblicke für Betriebstechnologie (OT)-Sicherheit im asiatisch-pazifischen Raum

Der Markt für OT-Sicherheit im asiatisch-pazifischen Raum wird voraussichtlich bis 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen. Begünstigt werden dies durch die rasante Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in China, Japan und Indien. Regierungsinitiativen zur Förderung der Digitalisierung und des Smart Home kurbeln die Nachfrage zusätzlich an. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums als Produktionsstandort für OT-Sicherheitskomponenten die Erschwinglichkeit und Zugänglichkeit und erweitert so die Kundenbasis in der gesamten Region.

Markteinblicke für die Sicherheit operativer Technologien (OT) in Japan

Der japanische Markt für OT-Sicherheit (Operational Technology) gewinnt aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und des hohen Komfortanspruchs an Dynamik. Japan legt großen Wert auf Sicherheit und erlebt eine zunehmende Nutzung von OT-Sicherheit in Smart Homes und vernetzten Gebäuden. Die Integration mit anderen IoT-Geräten wie Überwachungskameras und Beleuchtungssystemen treibt das Wachstum voran. Darüber hinaus wird erwartet, dass die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und sicheren Zugangslösungen im privaten und gewerblichen Bereich steigern wird.

Markteinblicke für Operational Technology (OT)-Sicherheit in China

Der chinesische Markt für OT-Sicherheit (Operational Technology Security) erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz. Als einer der größten Märkte für Smart-Home-Geräte erfreut sich OT-Sicherheit (Operational Technology Security) in Wohn-, Gewerbe- und Mietobjekten zunehmender Beliebtheit. Die staatliche Förderung von Smart Cities, die Verfügbarkeit erschwinglicher OT-Sicherheitsoptionen und starke inländische Hersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteile der Sicherheit operativer Technologien (OT)

Die Sicherheitsbranche für Betriebstechnologie (OT) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Fortinet Inc. (USA)

- Cisco Systems Inc. (USA)

- Palo Alto Networks (USA)

- Schneider Electric (Frankreich)

- Siemens AG (Deutschland)

- ABB Ltd. (Schweiz)

- Honeywell International Inc. (USA)

- Rockwell Automation Inc. (USA)

- Nozomi Networks (USA)

- Darktrace Holdings Limited (Großbritannien)

- Claroty (USA)

- Check Point Software Technologies Ltd. (Israel)

- Kaspersky Lab (Russland)

- Thales Group (Frankreich)

- Radiflow (Israel)

Neueste Entwicklungen auf dem globalen Markt für Operational Technology (OT)-Sicherheit

- Im April 2025 startete OT Cyber Direct einen digitalen Marktplatz, der kleinen und mittleren Unternehmen (KMU) den Zugang zu geprüften und kostengünstigen Sicherheitsanwendungen für die Betriebstechnologie (OT) ermöglicht. Die Plattform bietet eine kuratierte Auswahl an Cybersicherheitslösungen, mit denen Unternehmen die Risiken für ihre industriellen Netzwerke mühelos reduzieren können. Transparente Preise, Installationsanleitungen und Anbieterpartnerschaften machen OT-Sicherheit für KMUs leichter zugänglich.

- Im März 2025 übernahm Armis OTORIO, einen führenden Anbieter von Sicherheit für Operational Technology (OT) und Cyber Physical Systems (CPS). Diese Übernahme erweitert Armis‘ Kompetenzen im Bereich der industriellen Cybersicherheit und integriert die Titan-Plattform von OTORIO in Armis Centrix™, um den Schutz von Air-Gap- und kritischen Infrastrukturumgebungen zu verbessern. Der Schritt stärkt Armis‘ Position im Cyber Exposure Management und bietet On-Premise-Lösungen für Branchen wie Energie, Versorgung und Fertigung.

- Im Februar 2025 gründeten I-TRACING und Bridewell eine strategische Partnerschaft, um den führenden unabhängigen europäischen Anbieter von Cybersicherheitsdiensten zu etablieren. Diese Allianz bündelt Expertise aus Frankreich und Großbritannien und schafft so ein starkes Cybersicherheitsunternehmen, das Großunternehmen und mittelständische Kunden angesichts zunehmender Cyberbedrohungen schützt. Die Partnerschaft wird von Oakley Capital, Eurazeo und Sagard NewGen unterstützt und stärkt die Wachstumsstrategie des Unternehmens in Europa und den USA.

- Im Januar 2025 ging Dragos Inc. eine Partnerschaft mit der Yokogawa Electric Corporation ein, um die Cybersicherheit für OT-Umgebungen (Operational Technology) zu verbessern. Diese Zusammenarbeit integriert die OT-Cybersicherheitsplattform von Dragos mit dem verteilten Steuerungssystem (DCS) CENTUM VP von Yokogawa und bietet so erweiterte Bedrohungserkennung, Reaktionsmöglichkeiten und verbesserte Transparenz für industrielle Netzwerke. Ziel der Partnerschaft ist die Sicherung kritischer Infrastrukturen weltweit und die Gewährleistung einer umfassenden OT-nativen Netzwerküberwachung für Branchen wie Fertigung und Energie.

- Im November 2024 stellte Zscaler Zero Trust Segmentation vor, eine bahnbrechende Lösung, die sichere Konnektivität auf Niederlassungen, Fabriken und Clouds ausweitet. Diese Innovation macht Firewalls, SD-WAN und VPNs überflüssig, verhindert die Verbreitung von Ransomware und vereinfacht gleichzeitig die Netzwerkarchitektur. Durch die Nutzung der Zscaler Zero Trust Exchange-Plattform können Unternehmen individuelle Sicherheitsrichtlinien anwenden, um Benutzer, Geräte und Workloads in verteilten Umgebungen zu schützen. Die Lösung verbessert die Cyber-Resilienz, reduziert die Netzwerkkomplexität und bietet einen kostengünstigen Ansatz für moderne Sicherheitsherausforderungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.