Global Ophthalmic Ultrasound Imaging Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

663.94 Million

USD

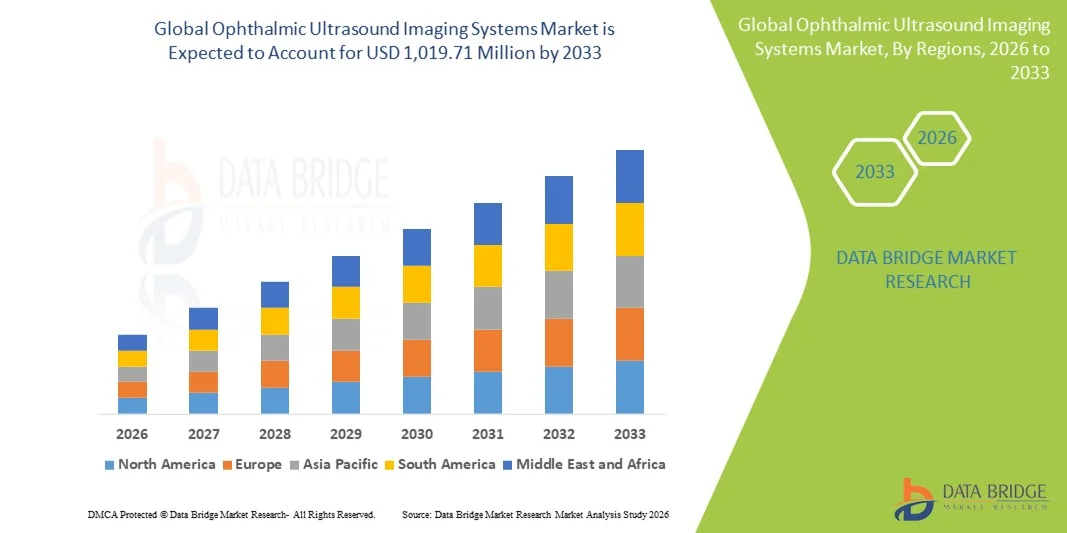

1,019.71 Million

2025

2033

USD

663.94 Million

USD

1,019.71 Million

2025

2033

| 2026 –2033 | |

| USD 663.94 Million | |

| USD 1,019.71 Million | |

| % | |

|

Marktsegmentierung globaler ophthalmologischer Ultraschallbildgebungssysteme nach Produkttyp (A-Scan, B-Scan, Pachymeter, Kombinationsgerät und Ultraschall-Biomikroskop), Modalität (tragbar und stationär), Endnutzer (Augenkliniken, Augenpraxen, ambulante Operationszentren und Augenforschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für ophthalmologische Ultraschallbildgebungssysteme

- Der globale Markt für ophthalmologische Ultraschallbildgebungssysteme hatte im Jahr 2025 einen Wert von 663,94 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.019,71 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,51 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch technologische Fortschritte in der Ultraschallbildgebung, die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und diabetischer Retinopathie sowie die steigende Nachfrage nach präzisen, nicht-invasiven Diagnoseinstrumenten in der Augenheilkunde angetrieben.

- Darüber hinaus treiben die zunehmenden Anwendungsgebiete des ophthalmologischen Ultraschalls in der Bildgebung des vorderen und hinteren Augenabschnitts, die weltweit wachsende Zahl älterer Menschen und die steigenden Gesundheitsausgaben die Einführung fortschrittlicher Bildgebungssysteme in Krankenhäusern und Augenkliniken voran und positionieren diese Lösungen als unverzichtbar für die Früherkennung und Behandlung von Augenkrankheiten.

Marktanalyse für ophthalmologische Ultraschallbildgebungssysteme

- Ophthalmologische Ultraschall-Bildgebungssysteme, die hochauflösende Bilder sowohl des vorderen als auch des hinteren Augenabschnitts liefern, sind aufgrund ihrer nicht-invasiven Diagnostik, ihrer Echtzeit-Bildgebungsfähigkeit und ihrer Fähigkeit, eine präzise Behandlungsplanung zu unterstützen, zunehmend unverzichtbare Instrumente in modernen Augenkliniken und Krankenhäusern.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und diabetischer Retinopathie, das wachsende Bewusstsein für die Früherkennung von Augenkrankheiten und die technologischen Fortschritte bei Ultraschallgeräten angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für ophthalmologische Ultraschallbildgebungssysteme. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen. In den USA ist ein deutliches Wachstum bei der Nutzung ophthalmologischer Bildgebung in Krankenhäusern und spezialisierten Augenzentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein, bedingt durch die zunehmende Zahl älterer Menschen, die steigende Prävalenz von Augenerkrankungen und den verbesserten Zugang zur Gesundheitsversorgung in Schwellenländern wie China und Indien.

- Das B-Scan-Segment dominierte den Markt für ophthalmologische Ultraschallbildgebung mit einem Marktanteil von 46,5 % im Jahr 2025. Dies ist auf die Vielseitigkeit der Geräte bei der Diagnose von Erkrankungen des vorderen und hinteren Augenabschnitts sowie auf ihre breite klinische Anwendung in der Augenheilkunde zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für ophthalmologische Ultraschallbildgebungssysteme

|

Attribute |

Wichtigste Markteinblicke in ophthalmologische Ultraschallbildgebungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für ophthalmologische Ultraschallbildgebungssysteme

Fortschritte bei KI-gestützter und hochauflösender Bildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmologische Ultraschallbildgebungssysteme ist die Integration von KI-gestützter Bildanalyse und hochauflösendem Scannen. Dies verbessert die diagnostische Genauigkeit und ermöglicht eine präzisere Überwachung von Augenerkrankungen.

- Das EyeScan Pro B-Scan-System nutzt beispielsweise KI-Algorithmen zur automatischen Erkennung von Netzhautablösungen und Anomalien des hinteren Augenabschnitts und liefert Augenärzten so schnelle diagnostische Erkenntnisse. Die KI-Integration ermöglicht Funktionen wie die automatische Segmentierung von Läsionen, die Mustererkennung häufiger Augenkrankheiten und prädiktive Analysen zur Unterstützung frühzeitiger Interventionen. So können beispielsweise einige EyeTech-Systeme Veränderungen im Verlauf eines Glaukoms verfolgen und Ärzte auf Abweichungen von den erwarteten Mustern aufmerksam machen.

- Der Einsatz fortschrittlicher Bildgebungssysteme, die KI mit 3D- und Hochfrequenz-Ultraschall kombinieren, ermöglicht eine umfassende Beurteilung des vorderen und hinteren Augenabschnitts und reduziert so die Notwendigkeit mehrerer diagnostischer Verfahren. Über eine einzige Plattform können Ärzte die Augenstruktur beurteilen, intraokulare Raumforderungen messen und Operationsergebnisse effizient überwachen.

- Dieser Trend hin zu intelligenterer, präziserer und multifunktionaler ophthalmologischer Bildgebung verändert die Erwartungen an die Augendiagnostik. Unternehmen wie Quantel Medical entwickeln daher KI-gestützte Systeme, die automatisierte Messungen und die Früherkennung von Erkrankungen des vorderen und hinteren Augenabschnitts ermöglichen.

- Die Nachfrage nach ophthalmologischen Ultraschallsystemen mit KI-gestützter hochauflösender Bildgebung wächst rasant in Krankenhäusern, Fachkliniken und teleophthalmologischen Zentren, da Ärzte zunehmend Wert auf diagnostische Genauigkeit, effiziente Arbeitsabläufe und die Früherkennung von Sehstörungen legen.

- Die Integration mit elektronischen Patientenakten (EHRs) und Krankenhaus-IT-Systemen entwickelt sich zu einem wichtigen Trend und ermöglicht ein besseres Patientendatenmanagement sowie die langfristige Nachverfolgung der Augengesundheit.

Marktdynamik von ophthalmologischen Ultraschallbildgebungssystemen

Treiber

Zunehmende Verbreitung von Augenerkrankungen und Nachfrage nach Früherkennung

- Die zunehmende Verbreitung von Augenkrankheiten wie Glaukom, Katarakt, diabetischer Retinopathie und Netzhautablösung ist ein wesentlicher Faktor für die wachsende Akzeptanz von ophthalmologischen Ultraschallbildgebungssystemen.

- So kündigte Ellex Medical beispielsweise im März 2025 die Markteinführung eines hochfrequenten B-Scan-Systems an, das die Früherkennung von Netzhauterkrankungen bei älteren Menschen verbessern und sich an Krankenhäuser und Augenkliniken richten soll.

- Da das Bewusstsein für die Vorteile der Früherkennung bei Ärzten und Patienten wächst, bieten ophthalmologische Ultraschallsysteme nicht-invasive Echtzeit-Bildgebung für eine verbesserte Diagnose und Behandlungsplanung.

- Darüber hinaus trägt die zunehmende Nutzung von Teleophthalmologie und tragbaren Diagnosegeräten dazu bei, dass die Ultraschallbildgebung in abgelegenen und unterversorgten Regionen immer wichtiger wird und es Augenärzten ermöglicht, Erkrankungen zu beurteilen, ohne dass persönliche Besuche erforderlich sind.

- Hochauflösende Bildgebung, KI-gestützte Diagnostik und Kompatibilität mit elektronischen Patientenaktensystemen sind Schlüsselfaktoren für die zunehmende Verbreitung in Krankenhäusern und Fachkliniken. Der Trend zu integrierten Diagnoseplattformen und benutzerfreundlicher Software beschleunigt das Marktwachstum zusätzlich.

- Zunehmende Investitionen von Regierungen und privaten Gesundheitsorganisationen in Initiativen zur Augenversorgung, insbesondere in Entwicklungsländern, schaffen Möglichkeiten für einen breiteren Einsatz fortschrittlicher ophthalmologischer Ultraschallsysteme.

- Die steigende Anzahl ophthalmologischer Operationen, einschließlich Katarakt- und Netzhautoperationen, treibt die Nachfrage nach präziser prä- und postoperativer Bildgebung an und beflügelt damit den Markt zusätzlich.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Anschaffungs- und Wartungskosten moderner ophthalmologischer Ultraschallbildgebungssysteme stellen eine Herausforderung für deren Einführung dar, insbesondere in kleinen Kliniken und Entwicklungsländern.

- Beispielsweise sind tragbare Hochfrequenzsysteme mit KI-Funktionen deutlich teurer als herkömmliche B-Scan-Geräte, was die Verfügbarkeit in preissensiblen Märkten einschränkt.

- Zudem schränkt ein Mangel an geschulten Technikern und Augenärzten, die im Umgang mit modernen Bildgebungsgeräten versiert sind, die effektive Nutzung dieser Systeme in mehreren Regionen ein.

- Obwohl KI bei der Interpretation helfen kann, ist für eine genaue Diagnose und die Integration in Arbeitsabläufe weiterhin eine Schulung erforderlich, was eine Hürde für kleinere oder ressourcenarme Gesundheitseinrichtungen darstellt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätemodelle, Schulungsprogramme und KI-gestützte Fernsteuerung wird entscheidend für eine breitere Marktdurchdringung und nachhaltiges Wachstum bei ophthalmologischen Ultraschallbildgebungssystemen sein.

- Die behördlichen Genehmigungen und die Einhaltung der Standards für Medizinprodukte in verschiedenen Regionen können Produkteinführungen und den Markteintritt verlangsamen und stellen somit eine zusätzliche Hürde für die Marktakzeptanz dar.

- Der Wartungsaufwand und die Notwendigkeit der regelmäßigen Kalibrierung von Hochfrequenz-Ultraschallsonden können die Betriebskosten erhöhen, was kleinere Kliniken und niedergelassene Ärzte von einer Modernisierung ihrer Geräte abhalten kann.

Marktübersicht für ophthalmologische Ultraschallbildgebungssysteme

Der Markt ist segmentiert nach Produkttyp, Modalität und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in A-Scan, B-Scan, Pachymeter, kombinierte Scangeräte und Ultraschall-Biomikroskope unterteilt. Das B-Scan-Segment dominierte den Markt mit dem größten Marktanteil von 46,5 % im Jahr 2025, was auf seine Vielseitigkeit bei der Bildgebung sowohl des vorderen als auch des hinteren Augenabschnitts zurückzuführen ist. Augenärzte bevorzugen B-Scan-Systeme aufgrund ihrer Fähigkeit, Netzhautablösungen, Glaskörperblutungen und intraokulare Raumforderungen mit hoher Genauigkeit zu erkennen. Krankenhäuser und spezialisierte Augenzentren setzen B-Scan-Geräte aufgrund ihrer Zuverlässigkeit bei prä- und postoperativen Untersuchungen bevorzugt ein. Darüber hinaus sind B-Scan-Systeme weitgehend kompatibel mit KI-gestützter Software, was die automatisierte Läsionserkennung und die Langzeitüberwachung von Augenerkrankungen ermöglicht. Die breite klinische Anwendung und die robuste Funktionalität von B-Scan-Systemen machen sie zur ersten Wahl für die umfassende ophthalmologische Bildgebung.

Das Segment der A-Scan-Technologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz in der präzisen Biometrie und bei der Berechnung von Intraokularlinsen (IOL) für Kataraktoperationen. A-Scan-Geräte ermöglichen schnelle und genaue Messungen der axialen Augenlänge, die entscheidend für bessere Operationsergebnisse und höhere Patientenzufriedenheit sind. Das Wachstum wird zusätzlich durch die weltweit steigende Prävalenz von Katarakten und die zunehmende Anzahl ophthalmologischer Operationen begünstigt. Fortschritte bei tragbaren A-Scan-Geräten erleichtern Kliniken und Telemedizin-Programmen die Einführung dieser Technologie. Darüber hinaus verbessert die Integration von A-Scan mit KI und automatisierter Berechnungssoftware die Messgenauigkeit und die Effizienz der Arbeitsabläufe und fördert so die Akzeptanz in Krankenhäusern und Kliniken.

- Nach Modalität

Basierend auf der Modalität ist der Markt in tragbare und autarke Systeme unterteilt. Das Segment der autarken Systeme dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf die hochauflösende Bildgebung, den umfassenden Funktionsumfang und die Eignung für den Einsatz in Krankenhäusern und spezialisierten Augenzentren zurückzuführen. Autarke Systeme bieten typischerweise eine überlegene Bildtiefe, verschiedene Scanmodi und Kompatibilität mit KI-gestützter Diagnostik. Dadurch sind sie unverzichtbar für die Operationsplanung und die Erkennung fortschrittlicher Augenerkrankungen. Krankenhäuser bevorzugen autarke Systeme für die umfassende Patientenbeurteilung und präoperative Planung, während Forschungsinstitute sie für fortgeschrittene ophthalmologische Studien einsetzen. Diese Systeme unterstützen zudem die Integration in die IT-Infrastruktur von Krankenhäusern und elektronische Patientenakten und bieten so eine zentrale Plattform für das Patientenmanagement. Ihre Robustheit, Langlebigkeit und die Fähigkeit, hohe Patientenzahlen zu bewältigen, untermauern ihre Marktführerschaft zusätzlich.

Das Segment der tragbaren Geräte wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ophthalmologischer Ferndiagnostik, Teleophthalmologie und mobilen Programmen. Tragbare Systeme ermöglichen es Augenärzten, präzise Bildgebungsverfahren in ländlichen oder unterversorgten Gebieten durchzuführen, wo stationäre Systeme unpraktisch sind. Leichte, handliche Geräte mit Akkubetrieb erlauben Ärzten schnelle Untersuchungen ohne Kompromisse bei der Diagnosequalität. Die zunehmende Verbreitung KI-gestützter tragbarer Bildgebungsgeräte verbessert die diagnostische Genauigkeit und reduziert die Abhängigkeit von hochqualifizierten Anwendern. Darüber hinaus beschleunigen wachsende Initiativen von Regierungen und Nichtregierungsorganisationen für mobile Augenvorsorgeprogramme die Einführung tragbarer ophthalmologischer Ultraschallsysteme.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Augenkliniken, Augenpraxen, ambulante Operationszentren und Augenforschungsinstitute unterteilt. Das Segment der Augenkliniken dominierte den Markt mit einem Umsatzanteil von 44,8 % im Jahr 2025. Dies ist auf die moderne ophthalmologische Diagnostikinfrastruktur, das hohe Patientenaufkommen und den Bedarf an mehreren Bildgebungsverfahren in einer Einrichtung zurückzuführen. Augenkliniken bevorzugen hochauflösende, KI-gestützte Systeme für detaillierte präoperative Untersuchungen, die Überwachung postoperativer Ergebnisse und die Behandlung komplexer Augenerkrankungen. Die Integration der ophthalmologischen Bildgebung in die IT-Systeme der Krankenhäuser für ein umfassendes Patientenmanagement trägt ebenfalls zu deren Verbreitung bei. Augenkliniken erwerben häufig eine Kombination aus B-Scan-, A-Scan- und Pachymeter-Geräten, um eine lückenlose Versorgung zu gewährleisten und ihren Marktanteil weiter auszubauen. Die Möglichkeit, umfangreiche ophthalmologische Eingriffe, Forschungsstudien und Ausbildungsprogramme durchzuführen, stärkt ihre Marktführerschaft.

Der Bereich der Augenkliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanter Augenversorgung, die Zunahme von Spezialkliniken und die kosteneffiziente Einführung tragbarer und autarker Ultraschallgeräte. Kliniken erweitern ihr Leistungsangebot um moderne Bildgebungsverfahren, wodurch sie Katarakte, Glaukom und diabetische Retinopathie effizienter behandeln können. Tragbare und KI-integrierte Geräte senken die Betriebskosten und ermöglichen es Kliniken, qualitativ hochwertige Diagnostik ohne umfangreiche Infrastruktur anzubieten. Das wachsende Bewusstsein der Patienten für Früherkennung und präventive Augenpflege fördert die Nutzung dieser Technologien auch in kleineren Kliniken. Darüber hinaus investieren Privatkliniken verstärkt in moderne Bildgebungsgeräte, um das Vertrauen der Patienten zu stärken und Überweisungen von Allgemeinmedizinern und Augenärzten zu erhalten.

Marktanalyse für ophthalmologische Ultraschallbildgebungssysteme

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für ophthalmologische Ultraschallbildgebungssysteme. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Kliniker und Krankenhäuser in der Region schätzen die Genauigkeit, die hochauflösende Bildgebung und die KI-gestützten Diagnosefunktionen von ophthalmologischen Ultraschallsystemen sehr. Diese ermöglichen präzise prä- und postoperative Untersuchungen bei Katarakt-, Glaukom- und Netzhautoperationen.

- Diese starke Akzeptanz wird zusätzlich durch erhebliche Gesundheitsausgaben, gut ausgebildete Augenärzte und -techniker sowie wachsende Investitionen in Teleophthalmologie und mobile Bildgebungslösungen unterstützt, wodurch sich ophthalmologische Ultraschallsysteme als unverzichtbare Instrumente sowohl in Krankenhäusern als auch in spezialisierten Kliniken etablieren.

Markteinblicke für US-amerikanische ophthalmologische Ultraschallbildgebungssysteme

Der US-amerikanische Markt für ophthalmologische Ultraschallbildgebungssysteme erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die weitverbreitete Nutzung fortschrittlicher Diagnosetechnologien und die hohe Prävalenz von Augenerkrankungen wie Glaukom und diabetischer Retinopathie. Krankenhäuser und spezialisierte Augenkliniken setzen zunehmend auf hochauflösende B- und A-Scan-Geräte für präzise prä- und postoperative Untersuchungen. Der wachsende Trend zur Teleophthalmologie und zu tragbaren Bildgebungslösungen fördert die Marktakzeptanz zusätzlich. Darüber hinaus verbessert die Integration mit KI-gestützter Diagnosesoftware und elektronischen Patientenakten (EHRs) die Effizienz klinischer Arbeitsabläufe und die diagnostische Genauigkeit signifikant. Steigende Gesundheitsausgaben und hohe Investitionen führender Unternehmen im Bereich der ophthalmologischen Bildgebung unterstützen weiterhin das Marktwachstum.

Einblick in den europäischen Markt für ophthalmologische Ultraschallbildgebungssysteme

Der europäische Markt für ophthalmologische Ultraschallbildgebungssysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Augengesundheit und die zunehmende Verbreitung von Katarakten und Netzhauterkrankungen. Die Einführung fortschrittlicher Diagnoseverfahren in Krankenhäusern und Fachkliniken schreitet, unterstützt durch strenge Qualitätsvorschriften im Gesundheitswesen, rasant voran. Länderweit steigt die Nachfrage nach tragbaren und KI-integrierten Bildgebungssystemen zur Früherkennung und Operationsplanung. Europäische Augenärzte legen zudem Wert auf Präzision und Zuverlässigkeit, was die Nutzung in öffentlichen und privaten Gesundheitseinrichtungen fördert. Das Wachstum erstreckt sich auf klinische, Forschungs- und Lehranwendungen und unterstreicht die Bedeutung eines umfassenden Patientenmanagements.

Markteinblicke für ophthalmologische Ultraschallbildgebungssysteme in Großbritannien

Der Markt für ophthalmologische Ultraschallbildgebungssysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Bedarf an fortschrittlichen augenärztlichen Leistungen und das wachsende Bewusstsein für die Früherkennung von Sehbeeinträchtigungen. Krankenhäuser und Kliniken setzen KI-gestützte B-Scan- und A-Scan-Geräte für präzise Diagnostik ein. Darüber hinaus fördern staatliche Initiativen zur Digitalisierung der Gesundheit und der Teleophthalmologie deren Einsatz in abgelegenen oder unterversorgten Gebieten. Die Integration der Bildgebungssysteme in die IT-Infrastruktur von Krankenhäusern unterstützt ein effizientes Patientenmanagement und die Datenerfassung. Steigende private Investitionen im Gesundheitswesen und eine intensive Forschungstätigkeit werden das Marktwachstum voraussichtlich weiter ankurbeln.

Einblick in den deutschen Markt für ophthalmologische Ultraschallbildgebungssysteme

Der Markt für ophthalmologische Ultraschall-Bildgebungssysteme in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur des Landes und der Fokus auf Präzisionsmedizin. Deutsche Krankenhäuser und Kliniken setzen zunehmend auf eigenständige, hochauflösende Bildgebungssysteme für detaillierte Augenuntersuchungen. KI-gestützte Diagnostik gewinnt an Bedeutung, um manuelle Interpretationsfehler zu reduzieren und die Behandlungsergebnisse zu verbessern. Nachhaltigkeit und Energieeffizienz medizinischer Geräte beeinflussen ebenfalls die Beschaffungsentscheidungen. Die Integration in die Teleophthalmologie und tragbare Systeme wird immer gängiger, um eine breitere Verfügbarkeit zu gewährleisten. Steigende Forschungs- und klinische Studien in der Ophthalmologie treiben die Nachfrage nach fortschrittlichen Bildgebungstechnologien zusätzlich an.

Markteinblicke für ophthalmologische Ultraschallbildgebungssysteme im asiatisch-pazifischen Raum

Der Markt für ophthalmologische Ultraschallbildgebungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Augenerkrankungen, der Ausbau der Gesundheitsinfrastruktur und die steigenden verfügbaren Einkommen in Ländern wie China, Japan und Indien. Die wachsende Nutzung KI-gestützter und portabler Bildgebungslösungen in der Region fördert deren rasche Einführung in städtischen und vorstädtischen Augenkliniken. Staatliche Initiativen zur Förderung des Bewusstseins für Augengesundheit und teleophthalmologischer Dienstleistungen tragen zusätzlich zur Marktdurchdringung bei. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktionszentrum für ophthalmologische Bildgebungsgeräte, wodurch die Erschwinglichkeit und Verfügbarkeit für Kliniken und Krankenhäuser verbessert wird.

Einblick in den japanischen Markt für ophthalmologische Ultraschallbildgebungssysteme

Der japanische Markt für ophthalmologische Ultraschallbildgebungssysteme gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Prävalenz altersbedingter Augenerkrankungen und des Fokus auf Früherkennung zunehmend an Bedeutung. Augenkliniken und Krankenhäuser setzen vermehrt KI-gestützte B- und A-Scan-Systeme für präzise Diagnosen und die präoperative Planung ein. Die Integration in die IT-Systeme der Krankenhäuser und die elektronischen Patientenakten verbessert das Patientenmanagement und die Nachsorge. Die alternde Bevölkerung treibt die Nachfrage nach benutzerfreundlichen, tragbaren Bildgebungsgeräten zusätzlich an. Darüber hinaus fördert Japans technologische Expertise Innovationen in der hochauflösenden und 3D-Bildgebung und trägt so zum kontinuierlichen Marktwachstum bei.

Einblick in den indischen Markt für ophthalmologische Ultraschallbildgebungssysteme

Der indische Markt für ophthalmologische Ultraschallbildgebungssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, das steigende Gesundheitsbewusstsein und die zunehmende Verbreitung von Katarakten und diabetischer Retinopathie. Augenkliniken und Krankenhäuser setzen vermehrt auf tragbare und eigenständige hochauflösende Bildgebungsgeräte, um die Zugänglichkeit und diagnostische Genauigkeit zu verbessern. Die Förderung der Teleophthalmologie und staatliche Initiativen im Bereich der Augenversorgung sind Schlüsselfaktoren für dieses Wachstum. Erschwingliche Geräteoptionen und die steigende inländische Produktion ophthalmologischer Systeme tragen zusätzlich zur Marktdurchdringung bei. Erhöhte Investitionen in ambulante Augenzentren und Fachkliniken beschleunigen die Einführung fortschrittlicher ophthalmologischer Ultraschalltechnologien im ganzen Land.

Marktanteil von ophthalmischen Ultraschallbildgebungssystemen

Die Branche der ophthalmologischen Ultraschallbildgebungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Carl Zeiss Meditec AG (Deutschland)

- Quantel Medical (Frankreich)

- Ellex (Australien)

- Appasamy Associates Private Limited (Indien)

- Sonomed Escalon (USA)

- Escalon Medical Corp. (USA)

- Accutome von Keeler (USA)

- Keeler (UK)

- DGH Technology, Inc. (USA)

- Reichert Technologies (USA)

- Topcon Corporation (Japan)

- NIDEK Co., Ltd. (Japan)

- Optos plc (UK)

- Halma plc (UK)

- Tomey Corporation (Japan)

- MEDA Co., Ltd. (Japan)

- Micromedical Devices, Inc. (USA)

- ArcScan, Inc. (USA)

- Echosens Medical (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für ophthalmologische Ultraschallbildgebungssysteme?

- Im Juli 2025 führte das Indira Gandhi Institute of Medical Sciences (IGIMS) in Indien im Rahmen neuer ophthalmologischer Dienstleistungen ein fortschrittliches Ultraschall-Biomikroskopiegerät ein. Dieses ermöglicht eine spezialisierte Hochfrequenzbildgebung des vorderen Augenabschnitts, um die Erkennung von Glaukom und anderen Erkrankungen des vorderen Augenabschnitts in der tertiären Versorgung zu verbessern.

- Im Juni 2025 brachte Philips das Flash Ultrasound System 5100 auf den Markt, eine Point-of-Care-Ultraschallplattform (POC), die speziell für den Einsatz in der klinischen Praxis entwickelt wurde. Sie zeichnet sich durch ein kompaktes Design und eine verbesserte Benutzeroberfläche aus und unterstützt unter anderem die ophthalmologische Bildgebung. Dadurch kann die Verfügbarkeit von Ultraschalldiagnostik in der Augenheilkunde verbessert werden.

- Im Oktober 2024 präsentierte Ellex Medical Lasers auf der Jahrestagung der American Academy of Ophthalmology die neue Generation seines diagnostischen Ultraschallsystems (Eye Cubed). Dieses zeichnet sich durch eine intuitive Softwareoberfläche, erweiterte Messinstrumente und verbesserte Bildexportfunktionen aus und unterstützt so eine effizientere Augendiagnostik und einen optimierten klinischen Arbeitsablauf.

- Im Mai 2024 gab ArcScan, Inc. bekannt, dass sein ophthalmologisches Ultraschallgerät Insight® 100, das bereits FDA-zugelassen und CE-zertifiziert ist, in verschiedenen klinischen Umgebungen für die verbesserte Visualisierung von Strukturen des vorderen Augenabschnitts und präzise biometrische Messungen eingesetzt wird, was auf eine breitere klinische Anwendung hindeutet.

- Im Mai 2024 erhielt das ophthalmologische Ultraschall-Bildgebungssystem Insight® 100 von ArcScan die NMPA-Zulassung in China (zusätzlich zur vorherigen FDA-Zulassung und CE-Kennzeichnung). Dies ermöglicht Augenchirurgen eine fortschrittliche Bildgebung des vorderen Augenabschnitts und unterstützt die präzise Dimensionierung von phaken Intraokularlinsen (IOL) bei der Myopiebehandlung. Diese Zulassung erweitert die Möglichkeiten der Operationsplanung und Diagnostik in einem Markt mit hoher Myopieprävalenz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.