Global Ophthalmology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

62.23 Billion

USD

86.49 Billion

2024

2032

USD

62.23 Billion

USD

86.49 Billion

2024

2032

| 2025 –2032 | |

| USD 62.23 Billion | |

| USD 86.49 Billion | |

| % | |

|

Globale Marktsegmentierung für ophthalmologische Geräte nach Produkt ( Optische Kohärenztomographie (OCT)-Scanner, Funduskameras , Perimeter-/Gesichtsfeldanalysatoren, Autorefrakturen und Keratometer, ophthalmische Ultraschall-BildgebungssystemeTonometer , Spaltlampen, Phoropter, Wellenfront-Aberrometer, optische Biometriesysteme, Ophthalmoskope, Linsenmessgeräte, Hornhauttopographiesysteme, Spiegelmikroskope und Skiaskope), Anwendung (Sehpflege, ophthalmische Wundversorgung, Kataraktchirurgie, Oculoplastische Chirurgie und andere), Endbenutzer (Krankenhäuser, Diagnosekliniken, Franchise-Optikgeschäfte, Augenforschungsinstitute sowie Regierungsbehörden und Hochschulen) – Branchentrends und Prognose bis 2032

Marktgröße für ophthalmologische Geräte

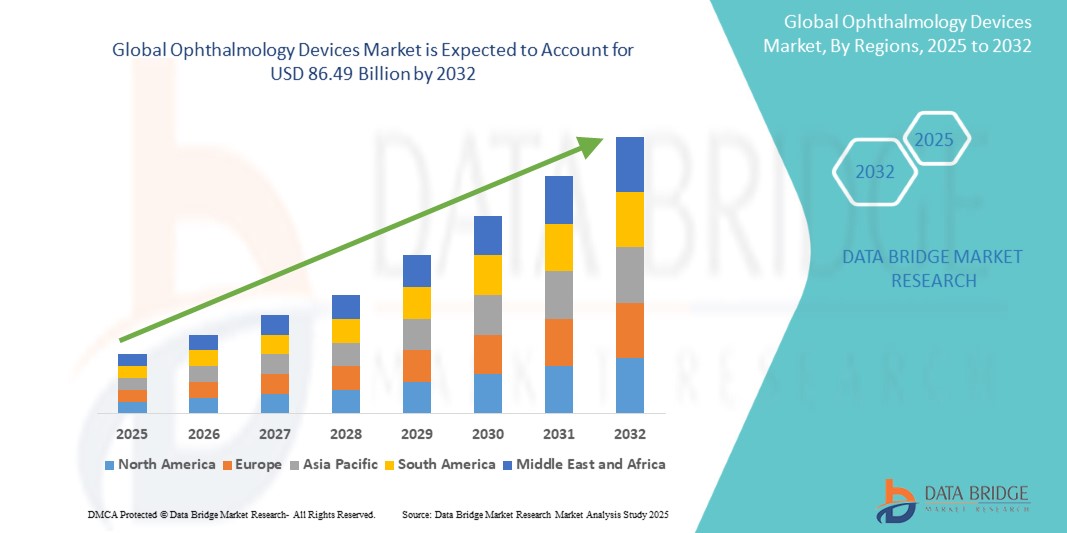

- Der globale Markt für ophthalmologische Geräte wurde im Jahr 2024 auf 62,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 86,49 Milliarden US-Dollar erreichen, bei einer CAGR von 4,20 % im Prognosezeitraum.

- Dieses Wachstum ist auf die zunehmende Krankheitslast zurückzuführen

Marktanalyse für ophthalmologische Geräte

- Ophthalmologische Geräte spielen eine entscheidende Rolle bei der Diagnose, Überwachung und Behandlung einer Vielzahl von Sehstörungen, darunter Katarakt, Glaukom und altersbedingte Makuladegeneration (AMD).

- Die Nachfrage nach ophthalmologischen Geräten steigt aufgrund der weltweit zunehmenden Verbreitung von Augenkrankheiten, der wachsenden älteren Bevölkerung und des verbesserten Zugangs zu routinemäßigen Augenuntersuchungen und chirurgischen Eingriffen.

- Technologische Fortschritte wie KI-integrierte Diagnosetools , tragbare Bildgebungssysteme und minimalinvasive chirurgische Plattformen fördern die Einführung ophthalmologischer Geräte in Industrie- und Schwellenländern weiter.

- Nordamerika wird voraussichtlich den Markt für ophthalmologische Geräte mit dem größten Marktanteil von 33,85 % dominieren. Dies ist auf die starke Präsenz etablierter Hersteller ophthalmologischer Geräte, den weit verbreiteten Zugang zu fortschrittlichen augenärztlichen Dienstleistungen und das hohe Bewusstsein der Patienten für Augenerkrankungen wie Katarakt und Glaukom zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate im Markt für ophthalmologische Geräte verzeichnen, was auf die steigende Zahl älterer Menschen, die zunehmende Verbreitung diabetesbedingter Augenerkrankungen und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist.

- Das Segment der optischen Kohärenztomographie (OCT) wird voraussichtlich den Markt für ophthalmologische Geräte mit dem größten Marktanteil von 24,56 % dominieren, da es hochauflösende Querschnitts- und 3D-Bilder biologischer Mikrostrukturen liefert und häufig zur Diagnose von Erkrankungen wie Glaukom, altersbedingter Makuladegeneration (AMD) und diabetischer Retinopathie eingesetzt wird.

Berichtsumfang und Marktsegmentierung für ophthalmologische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in ophthalmologische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmologische Geräte

„Integration künstlicher Intelligenz (KI) in die diagnostische Bildgebung“

- Ein wachsender Trend auf dem Markt für ophthalmologische Geräte ist die Integration von KI- und maschinellen Lernalgorithmen in diagnostische Bildgebungstools, um die Genauigkeit, Geschwindigkeit und Früherkennung von Augenkrankheiten zu verbessern.

- KI-gestützte Systeme werden zunehmend eingesetzt, um Netzhautscans zu analysieren, diabetische Retinopathie, Glaukom und AMD zu erkennen und klinische Entscheidungsunterstützung in Echtzeit bereitzustellen.

- Der Trend wird durch den Bedarf an skalierbaren Diagnoselösungen in ressourcenbeschränkten Umgebungen und die steigende Belastung durch chronische Augenerkrankungen vorangetrieben.

- So kooperierte Google Health im Jahr 2024 mit dem Aravind Eye Hospital in Indien, um KI-Tools für das Screening von Netzhauterkrankungen einzusetzen und so eine automatisierte Diagnose auf der Ebene der Primärversorgung zu ermöglichen.

- Dieser Trend dürfte die ophthalmologische Diagnostik revolutionieren, indem er die Effizienz verbessert, die Kosten senkt und die Augenpflege weltweit zugänglicher macht.

Marktdynamik für ophthalmologische Geräte

Treiber

„Steigende geriatrische Bevölkerung und altersbedingte Augenerkrankungen“

- Ein wichtiger Treiber für den Markt für ophthalmologische Geräte ist der schnelle Anstieg der älteren Bevölkerung weltweit, die anfälliger für Katarakt, Glaukom, Makuladegeneration und Presbyopie ist.

- Laut WHO leiden weltweit über 2 Milliarden Menschen an Sehbehinderungen, die Mehrheit davon ist über 50 Jahre alt.

- Regierungen und Gesundheitssysteme weiten ihre Screening- und Operationsprogramme aus, um der wachsenden Nachfrage nach augenärztlicher Versorgung für ältere Menschen gerecht zu werden.

- So kündigte das japanische Gesundheitsministerium im Jahr 2023 Subventionen für Kataraktoperationen und Sehrehabilitationsprogramme für Menschen über 60 an.

- Der demografische Wandel treibt die Nachfrage nach diagnostischen und chirurgischen Geräten für die Augenheilkunde erheblich an

Gelegenheit

„Ausbau der Teleophthalmologie und der Fernversorgung von Augen“

- Eine große Chance auf dem Markt für ophthalmologische Geräte ist der Aufstieg der Teleophthalmologie, die Augenuntersuchungen aus der Ferne mithilfe digitaler Bildgebung und cloudbasierter Diagnosetools ermöglicht.

- Dieses Modell findet zunehmend Anklang in ländlichen und unterversorgten Gebieten, in denen der Zugang zu Augenärzten eingeschränkt ist.

- Startups und etablierte Unternehmen investieren in tragbare Geräte zur Augenuntersuchung und Smartphone-basierte Sehtests, um die Ferndiagnose zu unterstützen.

- So brachte Remidio Innovative Solutions im Jahr 2024 eine Smartphone-basierte Funduskamera auf den Markt, die von der indischen FDA für den teleophthalmologischen Einsatz in kommunalen Gesundheitslagern zugelassen wurde.

- Dieser Wandel dürfte ein enormes Marktpotenzial freisetzen, insbesondere in Schwellenländern und öffentlichen Gesundheitssystemen.

Einschränkung/Herausforderung

„Mangel an qualifizierten Augentechnikern und Chirurgen“

- Eine zentrale Herausforderung für den Markt für ophthalmologische Geräte ist die begrenzte Verfügbarkeit ausgebildeter Augenärzte und Techniker, insbesondere in ländlichen und Entwicklungsregionen.

- Während die Geräteinnovation rasch voranschreitet, ist das menschliche Fachwissen, das für die Bedienung komplexer Diagnose- und Operationsgeräte erforderlich ist, nach wie vor unzureichend

- Die steile Lernkurve für bestimmte Geräte und das Fehlen standardisierter Schulungsprogramme verschärfen das Problem zusätzlich

- So berichtete die Internationale Agentur zur Verhütung von Blindheit (IAPB) im Jahr 2023, dass in mehr als der Hälfte der Länder mit niedrigem Einkommen ein gravierender Mangel an augenärztlichem Personal herrscht.

- Dieser Mangel an Humanressourcen stellt einen Engpass für die effektive Einführung und Nutzung ophthalmologischer Technologien auf den globalen Märkten dar.

Marktumfang für ophthalmologische Geräte

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird die optische Kohärenztomographie (OCT) voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Segment der optischen Kohärenztomographie (OCT) wird voraussichtlich im Jahr 2025 den Markt für ophthalmologische Geräte mit dem größten Marktanteil von 24,56 % dominieren. Grund dafür sind hochauflösende Querschnitts- und 3D-Bilder biologischer Mikrostrukturen. Außerdem wird es häufig zur Diagnose von Erkrankungen wie Glaukom, altersbedingter Makuladegeneration (AMD) und diabetischer Retinopathie eingesetzt.

Die Kataraktchirurgie wird voraussichtlich im Prognosezeitraum den größten Anteil im Anwendungssegment ausmachen

Im Jahr 2025 wird das Segment der Kataraktchirurgie voraussichtlich den Markt mit dem größten Marktanteil von 42,44 % dominieren, da bei der Durchführung von Kataraktoperationen weit verbreitet ophthalmologische Geräte zum Einsatz kommen.

Regionale Analyse des Marktes für ophthalmologische Geräte

„Nordamerika hält den größten Anteil am Markt für ophthalmologische Geräte“

- Nordamerika wird voraussichtlich den globalen Markt für ophthalmologische Geräte mit dem größten Marktanteil von 33,85 % dominieren. Dies ist auf die starke Präsenz etablierter Hersteller ophthalmologischer Geräte, den weit verbreiteten Zugang zu fortschrittlichen augenärztlichen Dienstleistungen und das hohe Bewusstsein der Patienten für Augenerkrankungen wie Katarakt und Glaukom zurückzuführen.

- Die USA haben den größten Anteil in der Region, da sie über eine gut entwickelte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher diagnostischer und chirurgischer Technologien in der Augenheilkunde und eine wachsende alternde Bevölkerung verfügen, die einem Risiko für Seherkrankungen ausgesetzt ist.

- Regierungsinitiativen zur Verbesserung des Zugangs zur Augenheilkunde sowie die steigende Nachfrage nach ambulanten Behandlungen und Frühdiagnosen stärken weiterhin die Marktführerschaft Nordamerikas in der Augenheilkunde.

„Im asiatisch-pazifischen Raum wird auf dem Markt für ophthalmologische Geräte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für ophthalmologische Geräte verzeichnet, was auf die steigende Zahl älterer Menschen, die zunehmende Verbreitung diabetesbedingter Augenerkrankungen und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist.

- Länder wie Indien, China und Japan erleben rasante Fortschritte in der Augenheilkunde durch verstärkte Investitionen in Spezialkliniken, Sehtestprogramme und die lokale Produktion erschwinglicher Diagnosegeräte.

- Japan bleibt ein wichtiger Technologiestandort mit der frühzeitigen Einführung digitaler ophthalmischer Instrumente, während China und Indien ihre Kapazitäten im Bereich der Augenheilkunde durch staatlich geförderte Programme und öffentlich-private Partnerschaften erweitern, um vermeidbare Blindheit zu reduzieren.

Marktanteil ophthalmologischer Geräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- EssilorLuxottica (Frankreich)

- Alcon Inc. (USA)

- Johnson & Johnson Vision Care, Inc. (USA)

- HOYA Corporation (Japan)

- Bausch + Lomb (USA)

- Zeiss-Gruppe (Deutschland)

- Neovision (Korea)

- Lumenis Be Ltd. (Israel)

- Clearlab SG Pte, Ltd (Singapur)

- Ophtec BV (Niederlande)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- TOPCON CORPORATION (Japan)

- Glaukos Corporation (USA)

- Haag-Streit (Schweiz)

- NIDEK CO., LTD. (Japan)

- STAAR SURGICAL (USA)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Oculentis (Deutschland)

- Heidelberg Engineering GmbH (Deutschland)

- Canon India Pvt Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für ophthalmologische Geräte

- Im Juli 2024 erhielt Alcon Research, LLC. die US-amerikanische FDA-Zulassung für sein UNIPURE C3F8 Ophthalmic Gas, das zur intraokularen Injektion zur Behandlung unkomplizierter Netzhautablösung entwickelt wurde. Das Gas ist mit den Gasabgabesystemen UNIFEYE und UNIPEXY des Unternehmens kompatibel und wird voraussichtlich 2025 kommerziell erhältlich sein.

- Im Juni 2024 sicherte sich C3 Med-Tech eine Finanzierung von 0,24 Millionen US-Dollar von Industrial Metal Powers India Pvt Ltd. zur Unterstützung der Entwicklung tragbarer ophthalmologischer Geräte mit KI-Unterstützung. Diese Geräte sind für telemedizinische Anwendungen konzipiert und verbessern die Echtzeitdiagnostik und präventive Augenpflege, um das Erblindungsrisiko zu verringern.

- Im August 2023 stellte Johnson & Johnson Vision bei seiner US-Einführung sein Elita-Laserkorrektursystem vor und markierte damit einen Durchbruch in der Behandlung von Myopie (Kurzsichtigkeit). Das System ermöglicht eine minimalinvasive Linsenentfernung mit lasergestützter Technologie und bietet Patienten eine neue Alternative zur Sehkorrektur.

- Im Juni 2023 stellte die Bausch + Lomb Corporation ihre INFUSE Multifocal Tageskontaktlinsen aus Silikon-Hydrogel (SiHy) vor. Diese Linsen bieten lang anhaltenden Tragekomfort und ausreichend Feuchtigkeit und sorgen so für klares und reizfreies Sehen den ganzen Tag über.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.