Global Orthopedic Surgical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.29 Billion

USD

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

Globale Marktsegmentierung für orthopädische Operationsroboter nach Produkttyp (Robotersystem, Roboterzubehör sowie Software und Dienstleistungen), Endbenutzer (Krankenhaus und ambulante Operationszentren (ASCS)), Vertriebskanal (Direktausschreibungen und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Operationsroboter

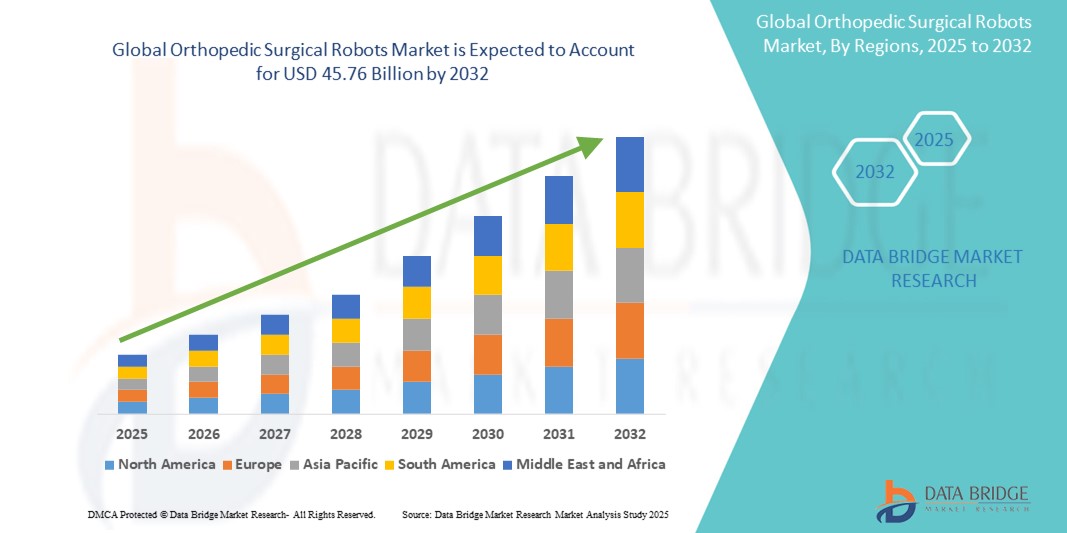

- Der globale Markt für orthopädische Operationsroboter wird im Jahr 2024 auf 7,29 Milliarden US-Dollar geschätzt und soll bis 2032 45,76 Milliarden US-Dollar erreichen , bei einer CAGR von 25,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven Verfahren, präzisionsbasierten chirurgischen Techniken und die zunehmende Verbreitung orthopädischer Erkrankungen wie Arthrose und degenerativen Gelenkerkrankungen vorangetrieben.

- Darüber hinaus verbessern steigende Investitionen in Roboterchirurgie-Technologien, gepaart mit der Integration von KI und fortschrittlicher Bildgebung, die Operationsergebnisse und verkürzen die Genesungszeiten. Diese Fortschritte treiben die breite Einführung orthopädischer Operationsroboter voran und treiben damit die Expansion der Branche deutlich voran.

Marktanalyse für orthopädische Operationsroboter

- Orthopädische Operationsroboter, die die Präzision und Kontrolle bei orthopädischen Eingriffen wie Knie- und Hüftgelenkersatz verbessern, werden zu unverzichtbaren Werkzeugen in modernen Operationssälen, da sie die klinischen Ergebnisse verbessern, die Komplikationsrate senken und minimalinvasive Techniken unterstützen können.

- Die steigende Nachfrage nach orthopädischen Operationsrobotern ist vor allem auf die wachsende geriatrische Bevölkerung, die zunehmende Häufigkeit von Erkrankungen des Bewegungsapparats und die zunehmende Präferenz für roboterassistierte Operationen zurückzuführen, die eine höhere Genauigkeit und kürzere Genesungszeiten gewährleisten.

- Nordamerika dominierte den Markt für orthopädische Operationsroboter mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz führender Unternehmen für Roboterchirurgie, insbesondere in den USA, wo Krankenhäuser aktiv Robotersysteme integrieren, um den steigenden Erwartungen der Patienten an eine präzisionsorientierte Versorgung gerecht zu werden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für orthopädische Operationsroboter sein. Dies ist auf einen Anstieg der Investitionen im Gesundheitswesen, ein steigendes Bewusstsein für roboterassistierte Operationen und einen verbesserten Zugang zu fortschrittlichen Medizintechnologien in Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment Robotersysteme dominierte den Markt für orthopädische Operationsroboter mit einem Marktanteil von 63,9 % im Jahr 2024, was auf die hohen Vorlaufkosten und die zunehmende Installation von Roboterplattformen in Krankenhäusern und Operationszentren, insbesondere für Gelenkersatzverfahren, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für orthopädische Operationsroboter

|

Eigenschaften |

Wichtige Markteinblicke für orthopädische Operationsroboter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Operationsroboter

„Präzisionssteigerung durch KI und Echtzeit-Bildintegration“

- Ein bedeutender und wachsender Trend auf dem globalen Markt für orthopädische Operationsroboter ist die Integration von künstlicher Intelligenz (KI) und Echtzeit-Bildgebungstechnologien. Diese revolutionieren die präoperative Planung, die intraoperative Navigation und die postoperativen Ergebnisse bei orthopädischen Eingriffen. Diese Innovationen ermöglichen präzisere und individuellere chirurgische Eingriffe, insbesondere bei Gelenkersatzoperationen.

- So kombiniert beispielsweise das Mako SmartRobotics-System von Stryker 3D-CT-basierte Planung und intraoperative Echtzeitführung, sodass Chirurgen die Implantatpositionierung mit bemerkenswerter Präzision individuell anpassen können. Ähnlich nutzt das ROSA Knee System von Zimmer Biomet Echtzeitdaten und -analysen, um die Balance und Ausrichtung des Weichgewebes zu optimieren.

- KI-gestützte orthopädische Roboter lernen zunehmend aus Operationsdaten, verbessern die Entscheidungsunterstützung und liefern prädiktive Erkenntnisse während der Eingriffe. Diese Technologie verbessert die Ergebniskonsistenz und reduziert intraoperative Fehler und Erholungszeiten.

- Die Konvergenz von Roboterplattformen mit fortschrittlichen Bildgebungsverfahren wie Fluoroskopie, CT und MRT ermöglicht Chirurgen die Visualisierung der Knochenmorphologie und Gelenkdynamik in Echtzeit, was zu höherer Präzision und geringerer chirurgischer Invasivität führt.

- Dieser Trend verändert nicht nur die Effizienz chirurgischer Eingriffe, sondern auch die Erwartungen der Patienten. Sie wünschen sich minimalinvasive Eingriffe mit geringen Komplikationen und schnellerer Genesung. Daher investieren Unternehmen wie Medtronic und THINK Surgical massiv in Robotersysteme der nächsten Generation mit integrierter KI und Navigationstools.

- Die Nachfrage nach intelligenten und bildgesteuerten orthopädischen Operationsrobotern steigt in Krankenhäusern und ambulanten Operationszentren rasant an, angetrieben von den doppelten Anforderungen an Präzision und Personalisierung in der modernen orthopädischen Versorgung.

Marktdynamik für orthopädische Operationsroboter

Treiber

„Steigende Belastung durch orthopädische Erkrankungen und Nachfrage nach minimalinvasiver Chirurgie“

- Der weltweite Anstieg orthopädischer Erkrankungen wie Arthrose, traumatischer Verletzungen und degenerativer Knochenerkrankungen ist ein wichtiger Treiber für den Markt für orthopädische Operationsroboter. Angesichts der alternden Bevölkerung und der steigenden Nachfrage nach Verbesserungen der Lebensqualität wächst der Bedarf an fortschrittlichen und minimalinvasiven orthopädischen Operationen rasant.

- So wurden beispielsweise im Jahr 2024 weltweit über 1,5 Millionen Gelenkersatzoperationen durchgeführt und diese Zahl dürfte bis 2032 deutlich steigen. Die robotergestützte Behandlung ermöglicht eine präzisere Implantation, einen geringeren Blutverlust und eine schnellere postoperative Genesung, was sie sowohl für Patienten als auch für medizinisches Personal zunehmend attraktiver macht.

- Technologische Fortschritte bei Roboterplattformen, wie beispielsweise verbessertes haptisches Feedback, KI-gestützte Analysen und intraoperative Anpassungen in Echtzeit, treiben die Akzeptanz zusätzlich voran.

- Darüber hinaus investieren Gesundheitseinrichtungen in Robotersysteme, um wettbewerbsfähig zu bleiben und hochpräzise Operationen mit hoher Erfolgsrate anzubieten, die die Revisionsraten und die Dauer der Krankenhausaufenthalte reduzieren. Diese wachsende Nachfrage nach Effizienz und verbesserten Patientenergebnissen ist ein starker Katalysator für die Marktexpansion.

- Darüber hinaus hat das zunehmende Bewusstsein von Patienten und orthopädischen Chirurgen hinsichtlich der klinischen Vorteile der roboterassistierten Chirurgie – wie geringere Komplikationsraten, verbesserte Implantatlebensdauer und höhere Zufriedenheit – die Präferenz für diese Technologien sowohl in entwickelten als auch in aufstrebenden Märkten erheblich beeinflusst.

Einschränkung/Herausforderung

„Hohe Kapitalkosten und regulatorische Hürden“

- Eine der größten Herausforderungen bei der breiten Einführung orthopädischer Operationsroboter sind die hohen Anschaffungskosten der Robotersysteme. Diese können zwischen 500.000 und über 2 Millionen US-Dollar liegen, ohne Wartung, Schulung und Software-Upgrades. Dies stellt insbesondere für kleinere Krankenhäuser und ambulante Operationszentren eine erhebliche finanzielle Belastung dar.

- Darüber hinaus verlangsamen komplexe behördliche Zulassungsverfahren in verschiedenen Regionen die Kommerzialisierung und klinische Integration neuer Robotersysteme. So erfordert beispielsweise die Zulassung durch die US-amerikanische FDA oder die europäischen CE-Behörden eine umfangreiche klinische Validierung, was die Markteinführung verzögert.

- Es gibt auch Bedenken hinsichtlich der Ausbildung der Chirurgen, der Systemzuverlässigkeit und der Integration in bestehende chirurgische Arbeitsabläufe, die eine sofortige klinische Einführung behindern können

- Darüber hinaus sind die Erstattungsrichtlinien für roboterassistierte orthopädische Operationen nach wie vor uneinheitlich, insbesondere in Entwicklungsländern, was Investitionen in die Roboterinfrastruktur abschreckt.

- Um diese Hürden zu überwinden, konzentrieren sich die Marktteilnehmer auf die Senkung der Systemkosten, die Verbesserung der Benutzerfreundlichkeit und die Zusammenarbeit mit den Gesundheitsbehörden, um die regulatorischen Abläufe zu optimieren. Die Entwicklung kompakter und kostengünstiger Roboterplattformen für den ambulanten Bereich dürfte diese Herausforderungen bei der Einführung ebenfalls mildern.

Marktumfang für orthopädische Operationsroboter

Der Markt ist nach Produkttyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für orthopädische Operationsroboter ist nach Produkttyp in Robotersysteme, Roboterzubehör sowie Software und Dienstleistungen unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 63,9 % im Jahr 2024, vor allem aufgrund der hohen Kosten dieser Systeme und der steigenden Anzahl von Installationen in Krankenhäusern und Operationszentren. Diese Systeme bilden die Grundlage für roboterassistierte Operationen und bieten höhere Präzision, geringere Komplikationsraten und bessere Langzeitergebnisse, insbesondere beim Gelenkersatz.

Das Software- und Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach System-Upgrades, prädiktiver Analytik, Datenintegration und Echtzeit-OP-Planung. Da Krankenhäuser die Leistung und Langlebigkeit bestehender Robotersysteme verbessern möchten, steigt der Bedarf an maßgeschneiderten Softwarelösungen und Post-Installation-Services stetig.

- Nach Endbenutzer

Der Markt ist nach Endnutzern in Krankenhäuser und ambulante Operationszentren (ASCs) unterteilt. Das Krankenhaussegment war 2024 marktführend, da dort mehr orthopädische Eingriffe durchgeführt werden, eine moderne Infrastruktur zur Verfügung steht und die finanzielle Kapazität für Investitionen in kapitalintensive Robotersysteme hoch ist. Darüber hinaus dienen Krankenhäuser oft als Ausbildungs- und Forschungszentren, was die Einführung robotergestützter Operationssysteme weiter fördert.

Das Segment der ambulanten Operationszentren (ASCs) dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Dies wird durch die Verlagerung hin zu ambulanten orthopädischen Operationen, sinkende Krankenhauskosten und die Einführung kompakter, speziell für ASCs entwickelter Robotersysteme unterstützt. Dieser Trend steht im Einklang mit dem weltweiten Streben nach kosteneffizienter und effizienter chirurgischer Versorgung.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter segmentiert. Das Segment Direktausschreibungen hatte 2024 mit 68,5 % den größten Marktanteil. Dies ist auf die bevorzugte Zusammenarbeit von Gesundheitseinrichtungen mit Herstellern zurückzuführen, um langfristige Verträge abzuschließen, Preise auszuhandeln und zuverlässige Support- und Wartungsleistungen zu erhalten. Diese Partnerschaften beinhalten häufig Schulungsprogramme und gebündelte Servicevereinbarungen, die den Direkteinkauf weiter vorantreiben.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, insbesondere in Schwellenländern, wo lokale Vertretung, maßgeschneiderte Finanzierungsoptionen und logistische Unterstützung entscheidend sind. Diese Kanäle gewinnen zunehmend an Bedeutung für die Ausweitung der Marktreichweite, insbesondere für mittelständische Gesundheitsdienstleister.

Regionale Analyse des Marktes für orthopädische Operationsroboter

- Nordamerika dominierte den Markt für orthopädische Operationsroboter mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz führender Unternehmen der Roboterchirurgie

- Die Region profitiert von einem robusten Gesundheitsökosystem, der weitverbreiteten Präsenz wichtiger Hersteller von Roboterchirurgiesystemen und günstigen Erstattungsrahmen, die die Einführung sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen fördern.

- Darüber hinaus beschleunigen die wachsende ältere Bevölkerung und die steigende Nachfrage nach minimalinvasiven Eingriffen den Einsatz orthopädischer Operationsroboter bei Gelenkersatz- und Wirbelsäulenoperationen und stärken damit die Position Nordamerikas als führender Markt

Markteinblick für orthopädische Operationsroboter in den USA

Der US-Markt für orthopädische Operationsroboter erzielte 2024 mit 78,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung roboterassistierter Operationstechnologien und hohe Investitionen in eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Hohes Patientenbewusstsein, die zunehmende Inzidenz orthopädischer Erkrankungen wie Arthrose und die zunehmende Präferenz für minimalinvasive Eingriffe tragen zum Marktwachstum bei. Darüber hinaus beschleunigen die starke Präsenz wichtiger Hersteller, unterstützende FDA-Zulassungen und günstige Erstattungsrichtlinien den Einsatz von Operationsrobotern in US-Krankenhäusern und Operationszentren.

Markteinblick für orthopädische Operationsroboter in Europa

Der europäische Markt für orthopädische Operationsroboter wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen . Dies wird durch die steigende Nachfrage nach präzisionschirurgischen Eingriffen in der Orthopädie und die staatliche Förderung medizintechnischer Fortschritte vorangetrieben. Die wachsende geriatrische Bevölkerung, die hohe Anzahl an Gelenkersatzoperationen und die technologische Zusammenarbeit zwischen Krankenhäusern und Medizintechnikunternehmen sind wichtige Wachstumstreiber. Der Schwerpunkt der Region auf der Verbesserung der Operationsergebnisse und der Verkürzung von Krankenhausaufenthalten fördert die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblick für orthopädische Operationsroboter in Großbritannien

Der britische Markt für orthopädische Operationsroboter wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch steigende Operationsvolumina und Investitionen des britischen Gesundheitsdienstes NHS in Robotertechnologie. Das zunehmende Bewusstsein für die Vorteile roboterassistierter Operationen, wie verkürzte Genesungszeit und höhere chirurgische Präzision, beeinflusst die Präferenzen von Patienten und Chirurgen. Klinische Studien, Schulungsprogramme für Chirurgen und die Integration digitaler Operationsplattformen in Spitzenkrankenhäusern im ganzen Land treiben die Akzeptanz zusätzlich voran.

Markteinblick für orthopädische Operationsroboter in Deutschland

Der deutsche Markt für orthopädische Operationsroboter dürfte im Prognosezeitraum deutlich wachsen. Dies wird durch das starke medizintechnische Ökosystem des Landes und die steigende Nachfrage nach fortschrittlichen orthopädischen Verfahren vorangetrieben. Hohe Gesundheitsausgaben, die Präsenz führender Hersteller von Operationsrobotern und eine alternde Bevölkerung tragen zum Wachstum bei. Deutschlands Fokus auf hochpräzise, minimalinvasive Verfahren und kontinuierliche Innovation bei Robotersystemen sind für die Wachstumsentwicklung des Marktes von zentraler Bedeutung.

Markteinblick für orthopädische Operationsroboter im asiatisch-pazifischen Raum

Der Markt für orthopädische Operationsroboter im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Verbreitung von Gelenkerkrankungen und den verbesserten Zugang zu fortschrittlichen chirurgischen Lösungen in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Modernisierungsprogramme im Gesundheitswesen und der zunehmende Medizintourismus tragen ebenfalls zur schnellen Akzeptanz in der Region bei. Darüber hinaus macht die inländische Entwicklung kostengünstiger Robotersysteme die Technologie in verschiedenen Bereichen des Gesundheitswesens zugänglicher.

Markteinblick für orthopädische Operationsroboter in Japan

Der japanische Markt für orthopädische Operationsroboter verzeichnet im Prognosezeitraum ein stetiges Wachstum. Dies ist auf die alternde Bevölkerung, hohe Standards in der chirurgischen Präzision und den nationalen Fokus auf Innovationen im Gesundheitswesen zurückzuführen. Japanische Krankenhäuser integrieren zunehmend Roboter, um Operationsergebnisse zu verbessern, Komplikationen zu reduzieren und Krankenhausaufenthalte zu verkürzen. Starke staatliche Unterstützung für die digitale Gesundheitsversorgung und Partnerschaften zwischen Technologieunternehmen und Krankenhäusern stärken die Roboterchirurgielandschaft im Land.

Markteinblick für orthopädische Operationsroboter in Indien

Der indische Markt für orthopädische Operationsroboter hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung, die zunehmende Belastung durch orthopädische Erkrankungen und die wachsende Präsenz privater Krankenhäuser mit mehreren Fachrichtungen zurückzuführen. Indien verzeichnet einen Anstieg robotergestützter Gelenkersatzoperationen, insbesondere in städtischen Zentren. Der robuste Medizintourismus des Landes und die zunehmende Erschwinglichkeit chirurgischer Robotersysteme, unterstützt durch lokale Innovationen, tragen maßgeblich zum Marktwachstum bei.

Marktanteil orthopädischer Operationsroboter

Die Branche der orthopädischen Operationsroboter wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Smith + Nephew (Großbritannien)

- Medtronic (Irland)

- Globus Medical, Inc. (USA)

- Johnson & Johnson Services Inc. (USA)

- OMNIlife Science, Inc. (USA)

- THINK Surgical, Inc. (USA)

- Renishaw plc (Großbritannien)

- Corin Group (Großbritannien)

- Medacta International SA (Schweiz)

- Brainlab AG (Deutschland)

- Curexo, Inc. (Südkorea)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Asensus Surgical, Inc. (USA)

- ORTHOTAXY SAS (Frankreich)

- MicroPort Orthopedics Inc. (China)

- Intuitive Surgical, Inc. (USA)

- Smith Robotics Inc. (Kanada)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für orthopädische Operationsroboter?

- Im April 2024 gab die Stryker Corporation die erfolgreichen ersten Eingriffe mit ihrer Mako Total Knee 2.0-Plattform in Europa bekannt. Das verbesserte, roboterarmgestützte System verfügt über eine verbesserte Planungssoftware und intraoperative Echtzeitanalysen, um eine verbesserte chirurgische Präzision und bessere Patientenergebnisse zu erzielen. Dieser Meilenstein unterstreicht Strykers Engagement für den Ausbau seiner globalen Präsenz und die Weiterentwicklung von Roboterlösungen, die Chirurgen bei der Erzielung optimaler orthopädischer Operationen unterstützen.

- Im März 2024 brachte Zimmer Biomet Holdings, Inc. ROSA Hip, eine Erweiterung seines ROSA Robotics-Portfolios, in ausgewählten Märkten im asiatisch-pazifischen Raum auf den Markt. Das System unterstützt minimalinvasive Hüftgelenkersatzoperationen durch Echtzeitdaten und intelligente Steuerung. Diese Markteinführung unterstreicht den Fokus des Unternehmens auf die Bereitstellung umfassender, datengesteuerter Roboterlösungen, um die steigende regionale Nachfrage nach orthopädischen Innovationen zu decken.

- Im Februar 2024 kooperierte Smith+Nephew mit Huma Therapeutics, um dessen CORI-Chirurgiesystem mit digitalen Patienteneinbindungstools zu integrieren. Die Integration ermöglicht es orthopädischen Chirurgen, den Patientenverlauf vor und nach roboterassistierten Eingriffen aus der Ferne zu überwachen und so die Kontinuität der Versorgung und die postoperativen Ergebnisse zu verbessern. Diese Partnerschaft markiert einen bedeutenden Schritt in der Kombination von Robotik und digitalen Gesundheitstechnologien.

- Im Januar 2024 gab THINK Surgical, Inc. die FDA-Zulassung für sein Robotersystem der nächsten Generation, TMINI, bekannt. TMINI ist ein kabelloser, handgeführter Roboter für Kniegelenkersatzoperationen. Das System vereinfacht die Roboterintegration in Operationssäle durch kompaktes Design und chirurgisch gesteuerte Präzision. Diese Entwicklung unterstreicht die Vision von THINK Surgical, flexible, zugängliche Roboterplattformen für orthopädische Praxen bereitzustellen.

- Im Dezember 2023 schloss Globus Medical, Inc. die Übernahme des roboterassistierten Chirurgiegeschäfts von Depuy Synthes ab, um die Kapazitäten seiner ExcelsiusGPS-Plattform zu erweitern. Ziel der Übernahme ist es, Innovationen in der orthopädischen Robotik durch die Zusammenführung von Technologien und die Erweiterung klinischer Anwendungen bei Wirbelsäulen- und Gelenkoperationen zu beschleunigen. Dieser strategische Schritt bedeutet verstärkten Wettbewerb und Konsolidierung im sich entwickelnden Markt für chirurgische Robotik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.