Global Pancreatic Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.00 Billion

USD

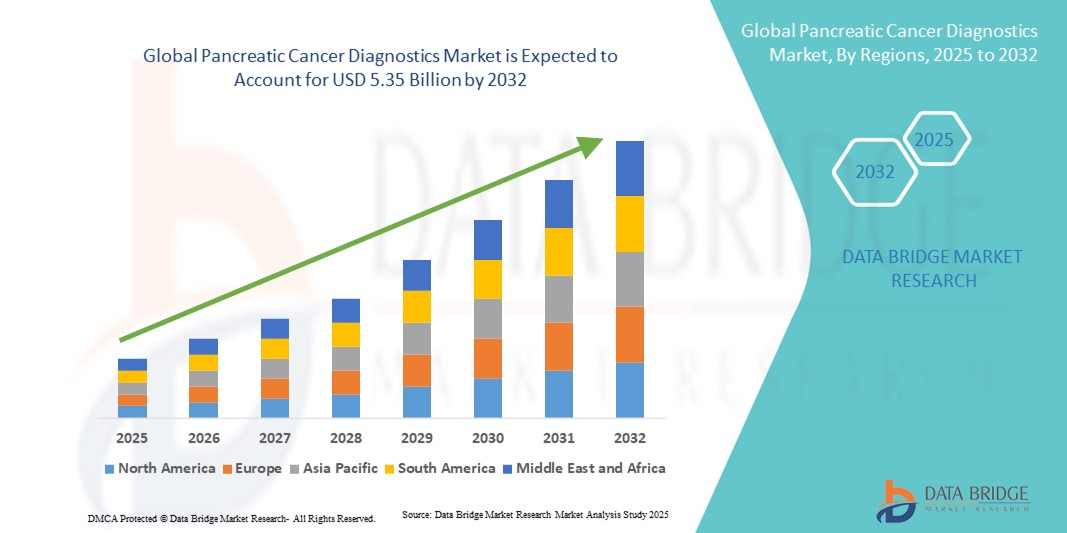

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

Globale Marktsegmentierung für Bauchspeicheldrüsenkrebsdiagnostik nach Testtyp (Bildgebungsverfahren, Biopsie, Bluttest, Genomtest und andere), Krebsstadium (Stadium 0, Stadium I, Stadium II, Stadium III und Stadium IV), Tumortyp (exokrine Tumoren und neuroendokrine Tumoren), Produkt (instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien und andere Verbrauchsmaterialien), Technologie (Fluoreszenz- in-situ-Hybridisierung , Next-Generation-Sequenzierung, Fluoroimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und andere), Anwendung (Screening, Diagnostik und Vorhersage, Prognose und Forschung), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Bauchspeicheldrüsenkrebsdiagnostik

- Der globale Markt für Bauchspeicheldrüsenkrebsdiagnostik wird im Jahr 2024 auf 3,00 Milliarden US-Dollar geschätzt und soll bis 2032 5,35 Milliarden US-Dollar erreichen , bei einer CAGR von 7,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der diagnostischen Bildgebung, der Biomarkerforschung und der molekularen Tests vorangetrieben, was zu einer zunehmenden Digitalisierung und Präzision im Gesundheitswesen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, minimalinvasiven Lösungen zur Früherkennung von Bauchspeicheldrüsenkrebs die fortschrittliche Diagnostik als wichtigen Bestandteil der modernen onkologischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Diagnoselösungen für Bauchspeicheldrüsenkrebs und kurbeln damit das Wachstum der Branche in den kommenden Jahren deutlich an.

Marktanalyse für Bauchspeicheldrüsenkrebsdiagnostik

- Die Diagnostik von Bauchspeicheldrüsenkrebs spielt eine entscheidende Rolle bei der Verbesserung der Überlebensraten, da die Krankheit oft erst in fortgeschrittenen Stadien erkannt wird. Fortschritte in der Bildgebung, bei Biomarkern und in der Molekulardiagnostik beschleunigen das Marktwachstum.

- Die steigende Nachfrage ist auf die weltweit zunehmende Zahl von Bauchspeicheldrüsenkrebserkrankungen, das wachsende Bewusstsein für die Vorteile einer Früherkennung, höhere Gesundheitsausgaben und die Einführung innovativer, nicht-invasiver Diagnosetechnologien zurückzuführen.

- Nordamerika dominierte den Markt für Bauchspeicheldrüsenkrebsdiagnostik und machte im Jahr 2024 41,8 % des Umsatzes aus. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Diagnostika, intensive Forschungs- und Entwicklungsaktivitäten sowie günstige Erstattungsrichtlinien unterstützt. Die USA bleiben der größte Beitragszahler in der Region.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im Markt für Bauchspeicheldrüsenkrebsdiagnostik verzeichnen, getrieben durch die schnelle Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Bauchspeicheldrüsenkrebs in Schwellenländern wie China und Indien.

- Exokrine Tumoren dominierten den Markt für Pankreaskrebsdiagnostik mit einem Marktanteil von 86,2 % im Jahr 2024, da das duktale Adenokarzinom des Pankreas (PDAC), ein exokriner Tumortyp, die überwiegende Mehrheit der diagnostizierten Fälle ausmacht. Diese hohe Prävalenz führt direkt zu einer erhöhten Nachfrage nach einer breiten Palette von Diagnosemethoden, darunter Bildgebung, Biopsie und molekulare Tests.

Berichtsumfang und Marktsegmentierung für Bauchspeicheldrüsenkrebsdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnostik von Bauchspeicheldrüsenkrebs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Bauchspeicheldrüsenkrebsdiagnostik

Verbesserter Komfort durch fortschrittliche Bauchspeicheldrüsenkrebsdiagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bauchspeicheldrüsenkrebsdiagnostik ist die Einführung fortschrittlicherer, präziserer und weniger invasiver Diagnosetechnologien. Dieser Wandel verbessert den Patientenkomfort, die Früherkennung und die Gesamtergebnisse des Krankheitsmanagements erheblich.

- So werden beispielsweise Flüssigbiopsie-basierte Tests zunehmend eingesetzt, da sie Krebs-Biomarker in Blutproben erkennen können. Im Gegensatz zu herkömmlichen Gewebebiopsien sind diese Methoden minimalinvasiv und können häufig wiederholt werden, was den Patientenkomfort erhöht und eine Echtzeitüberwachung des Krankheitsverlaufs ermöglicht.

- Die Integration von Next-Generation-Sequencing (NGS) in die Bauchspeicheldrüsenkrebsdiagnostik ermöglicht ein umfassendes Genomprofil, das präzisionsmedizinische Ansätze unterstützt. Dies hilft Klinikern, spezifische Mutationen zu identifizieren und zielgerichtete Therapien zu entwickeln, wodurch Behandlungsstrategien optimiert werden.

- Fortschritte bei Bildgebungstechnologien wie endoskopischem Ultraschall (EUS), MRT und PET-CT-Scans verbessern die diagnostische Genauigkeit und ermöglichen eine frühere Erkennung und bessere Unterscheidung zwischen gutartigen und bösartigen Pankreasläsionen.

- Die nahtlose Verbindung zwischen Diagnosemodalitäten und digitalen Pathologieplattformen erleichtert die zentrale Datenanalyse und Fernkonsultationen. Dies ermöglicht multidisziplinären Teams eine effektivere Zusammenarbeit und schnellere, evidenzbasierte Entscheidungen für die Patientenversorgung.

- Dieser Trend zu intelligenteren, präziseren und integrierten Diagnosesystemen verändert die Erwartungen in der Onkologie grundlegend. Unternehmen wie Roche Diagnostics, Thermo Fisher Scientific und Qiagen entwickeln daher aktiv innovative, biomarkerbasierte Tests und molekulare Diagnostika für die Erkennung und Überwachung von Bauchspeicheldrüsenkrebs.

- Die Nachfrage nach präzisen, schnellen und patientenfreundlichen Diagnoselösungen wächst sowohl im klinischen als auch im Forschungsbereich rasant, da Gesundheitsdienstleister und Patienten zunehmend Wert auf Früherkennung, personalisierte Behandlung und verbesserte Überlebenschancen legen.

Marktdynamik für Bauchspeicheldrüsenkrebsdiagnostik

Treiber

Wachsender Bedarf an Früherkennung und technologischem Fortschritt

- Die weltweit steigende Zahl von Bauchspeicheldrüsenkrebserkrankungen und die damit verbundene hohe Sterblichkeitsrate aufgrund der Diagnose im Spätstadium sind ein wesentlicher Treiber für die steigende Nachfrage nach fortschrittlichen Diagnoselösungen.

- So stellten Forscher im März 2024 innovative Flüssigbiopsie-Plattformen vor, die zirkulierende Tumor-DNA in sehr frühen Stadien erkennen können und damit das Potenzial haben, die klinischen Ergebnisse bei Patienten mit Bauchspeicheldrüsenkrebs zu verbessern. Dieser technologische Fortschritt und die strategischen Initiativen führender Akteure dürften das Wachstum der Bauchspeicheldrüsenkrebsdiagnostikbranche im Prognosezeitraum beschleunigen.

- Da das Bewusstsein für die Bedeutung der Früherkennung wächst, legen Gesundheitsdienstleister Wert auf präzise, minimalinvasive und effiziente Testmethoden. Dies hat die Einführung fortschrittlicher Diagnoseverfahren wie molekulares Profiling, Next-Generation-Sequencing und KI-gestützte Bildgebungstools vorangetrieben.

- Darüber hinaus machen steigende Investitionen in Präzisionsmedizin , Biomarkerforschung und integrierte Diagnoseansätze diese Lösungen zu einem unverzichtbaren Bestandteil der modernen onkologischen Versorgung. Die Nachfrage nach solchen Innovationen wird durch staatliche Initiativen, klinische Studien und Kooperationen zwischen Biotech-Unternehmen und Gesundheitseinrichtungen weiter verstärkt.

- Das Zusammenspiel dieser Faktoren fördert die Verbreitung von Diagnoselösungen für Bauchspeicheldrüsenkrebs erheblich und sorgt so für ein starkes Marktwachstum in den kommenden Jahren.

Einschränkung/Herausforderung

Hohe Kosten und eingeschränkte Erreichbarkeit in Entwicklungsregionen

- Trotz der Fortschritte stellen die relativ hohen Kosten moderner Diagnosetests für Bauchspeicheldrüsenkrebs, wie Genomsequenzierung und molekulare Bildgebung, eine erhebliche Hürde für eine breitere Akzeptanz dar.

- Diese Kosten stellen in Ländern mit niedrigem und mittlerem Einkommen oft ein Hindernis dar, da die Gesundheitsbudgets begrenzt sind und der Zugang zu spezialisierten Einrichtungen eingeschränkt ist.

- So hat sich beispielsweise die Sequenzierung der nächsten Generation als äußerst vielversprechend für die Identifizierung genetischer Mutationen erwiesen, die mit Bauchspeicheldrüsenkrebs in Verbindung stehen. In vielen Regionen fehlen jedoch die Infrastruktur und das Fachwissen, die für solche Tests erforderlich sind.

- Dies schränkt die breite Anwendung modernster Diagnostik ein und trägt zu Ungleichheiten bei den Behandlungsergebnissen bei den Patienten bei.

- Ein weiteres Problem ist der Mangel an standardisierten Screening-Protokollen zur Früherkennung von Bauchspeicheldrüsenkrebs. Da Symptome oft erst im fortgeschrittenen Stadium auftreten, werden viele Patienten zu spät diagnostiziert. Dies unterstreicht den dringenden Bedarf an zugänglicheren und erschwinglicheren Screening-Programmen.

- Um einen gleichberechtigten Zugang zu gewährleisten, müssen diese Herausforderungen durch Kostensenkungsstrategien, die Ausweitung des Versicherungsschutzes, die Erhöhung der staatlichen Mittel und Investitionen in tragbare oder Point-of-Care-Diagnosegeräte bewältigt werden.

- Unternehmen, die sich auf die Entwicklung erschwinglicher Diagnoselösungen und Partnerschaften mit öffentlichen Gesundheitsorganisationen konzentrieren, werden wahrscheinlich eine Schlüsselrolle bei der Überwindung dieser Hindernisse spielen.

Marktumfang für Bauchspeicheldrüsenkrebsdiagnostik

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Testtyp, Krebsstadium, Tumortyp, Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Testtyp

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Testart in bildgebende Verfahren, Biopsie, Bluttests, Genomtests und weitere unterteilt. Das Segment der bildgebenden Verfahren hatte 2024 mit 39,5 % den größten Marktanteil, vor allem weil die Bildgebung in allen Stadien der Erkennung, Stadienbestimmung und Überwachung von Bauchspeicheldrüsenkrebs eine zentrale Rolle spielt. Moderne Bildgebungstechnologien wie CT-Scans, MRTs, PET-Scans und endoskopische Ultraschalluntersuchungen sind oft die erste diagnostische Maßnahme, wenn Symptome wie Gelbsucht oder Bauchschmerzen auftreten. Die Fähigkeit bildgebender Verfahren, Tumorgröße, lokale Ausbreitung und Beteiligung benachbarter Gefäße zu erkennen, macht sie für die Behandlungsplanung unverzichtbar. Darüber hinaus stärken Verbesserungen bei Kontrastmitteln, die Integration von KI-Algorithmen zur verbesserten Interpretation und die breitere Verfügbarkeit in entwickelten und aufstrebenden Gesundheitssystemen ihren Marktanteil weiter. Steigende Investitionen in die bildgebende Infrastruktur von Krankenhäusern sowie die wachsende Nachfrage nach nicht-invasiven Diagnosemöglichkeiten verstärken diese Dominanz weltweit weiter.

Das Segment der Genomtests hingegen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % die höchste Wachstumsrate aufweisen, da die Genomprofilierung zu einem Eckpfeiler der Präzisionsonkologie wird. Mithilfe von Genomtests können Ärzte relevante Mutationen wie BRCA1/2, KRAS und PALB2 identifizieren, die für die Eignung für zielgerichtete Therapien oder Immuntherapien entscheidend sind. Dieser Testtyp hat an Bedeutung gewonnen, da er nicht nur eine genaue Diagnose ermöglicht, sondern auch langfristige, personalisierte Behandlungsansätze ermöglicht und so die Überlebenschancen der Patienten verbessert. Die zunehmende Verbreitung von Next-Generation-Sequencing (NGS) und die sinkenden Kosten für Gentests machen die Genomdiagnostik in Krankenhäusern und Diagnoselabors zugänglicher. Darüber hinaus beschleunigen der verstärkte Fokus von Pharmaunternehmen auf die Entwicklung von Begleitdiagnostika und die Förderung biomarkerbasierter Studien durch Aufsichtsbehörden die Nachfrage nach Genomtests, insbesondere in Nordamerika und Europa.

- Nach Krebsstadium

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Krebsstadium in die Stadien 0, I, II, III und IV unterteilt. Stadium II dominierte den Markt mit einem Anteil von 32,0 % im Jahr 2024, da in diesem Stadium die meisten Patienten aufgrund deutlicherer Symptome diagnostiziert werden. Im Stadium II hat sich Bauchspeicheldrüsenkrebs typischerweise auf nahegelegene Lymphknoten ausgebreitet, kann aber möglicherweise noch operativ entfernt werden. Daher sind diagnostische Tests für die Beurteilung der Operabilität und die Planung therapeutischer Ansätze unerlässlich. Bildgebende Verfahren werden in diesem Stadium routinemäßig in Kombination mit Gewebebiopsie und Biomarker-Bewertungen eingesetzt, um das Ausmaß der Erkrankung zu beurteilen. Das wachsende Bewusstsein der Patienten, die breitere Nutzung von Vorsorgeprogrammen und Fortschritte bei der Bildgebungsgenauigkeit haben die Erkennungsraten in diesem Stadium erhöht. Darüber hinaus legen Gesundheitsdienstleister im Stadium II Wert auf aggressive diagnostische Tests, da ein frühes Eingreifen die Überlebenschancen im Vergleich zu einer Erkennung im Spätstadium deutlich verlängern kann.

Für Stadium 0 wird jedoch zwischen 2025 und 2032 mit 13,0 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, da die globalen Gesundheitssysteme einen stärkeren Schwerpunkt auf präventive Onkologie und Krebsfrüherkennung legen. Obwohl Fälle im Stadium 0 selten sind und oft zufällig bei genetischen Screenings oder der Überwachung von Hochrisikogruppen entdeckt werden, ermöglichen Fortschritte in der Biomarkerforschung und der Flüssigbiopsie zunehmend eine frühere Erkennung. Die zunehmende genetische Beratung von Familien mit erblichen Pankreaskrebssyndromen, kombiniert mit staatlich geförderten Präventionsprogrammen, trägt zur Ausweitung dieses Segments bei. Die Früherkennung profitiert auch von verbesserten blutbasierten Biomarkertests, mit denen zirkulierende Tumor-DNA identifiziert werden kann. Diese Innovationen sowie KI-gestützte Tools zur Risikovorhersage machen die Erkennung von Stadium 0 zu einem vielversprechenden und sich schnell entwickelnden Bereich innerhalb der Diagnostiklandschaft.

- Nach Tumortyp

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Tumorart in exokrine Tumoren und neuroendokrine Tumoren unterteilt. Exokrine Tumoren hatten 2024 mit 86,2 % den größten Marktanteil, da das duktale Adenokarzinom des Pankreas (PDAC), eine Art exokriner Tumor, die überwiegende Mehrheit der diagnostizierten Fälle ausmacht. Diese hohe Prävalenz führt direkt zu einer erhöhten Nachfrage nach einer breiten Palette von Diagnosemethoden, darunter Bildgebung, Biopsie und molekulare Tests. Da exokrine Tumoren typischerweise aggressiv fortschreiten und oft erst in fortgeschrittenen Stadien diagnostiziert werden, besteht ein starker Bedarf an multimodalen Diagnoseansätzen, um die Krankheit zu bestätigen, sie genau zu klassifizieren und Behandlungsmöglichkeiten zu bewerten. Krankenhäuser und Krebszentren weltweit stellen aufgrund ihrer hohen Inzidenz, der geringen Überlebensraten und des dringenden Bedarfs an umfassenden Tests erhebliche Ressourcen für die Diagnostik exokriner Tumoren bereit. Darüber hinaus sorgen laufende klinische Studien, eine breitere Kostenübernahme durch die Krankenkassen für Bildgebungs- und Biopsieverfahren sowie eine starke Finanzierung der Bauchspeicheldrüsenkrebsforschung dafür, dass exokrine Tumoren auch in Zukunft der dominierende diagnostische Schwerpunkt bleiben.

Neuroendokrine Tumoren hingegen werden voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % die höchste Wachstumsrate aufweisen, da das steigende klinische Bewusstsein und verbesserte Diagnosemethoden zu einer häufigeren Erkennung dieser seltenen Krebsarten führen. Anders als exokrine Tumoren treten neuroendokrine Tumoren häufig indolenter auf, was in der Vergangenheit zu Unterdiagnosen führte. Moderne Bildgebungsverfahren wie Ga-68 DOTATATE PET/CT ermöglichen in Kombination mit Fortschritten bei Biomarkertests jedoch eine frühere und genauere Erkennung dieser Fälle. Der zunehmende Einsatz von Somatostatinrezeptor-Bildgebung und molekularen Tests der nächsten Generation verbessert die diagnostische Präzision. Darüber hinaus investieren Pharmaunternehmen zunehmend in Therapien für neuroendokrine Tumoren, was indirekt die Nachfrage nach Diagnostika ankurbelt. Die Diagnostik neuroendokriner Tumoren stellt mengenmäßig zwar noch ein kleineres Segment dar, gewinnt aber aufgrund besserer Überlebenschancen und steigender Prävalenz sowohl in entwickelten als auch in Schwellenländern stetig an Bedeutung.

- Nach Produkt

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist produktbezogen in instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien sowie sonstige Verbrauchsmaterialien unterteilt. Instrumentenbasierte Produkte dominierten den Markt mit einem Marktanteil von 41,8 % im Jahr 2024, was auf die weit verbreitete Verwendung von Diagnosegeräten wie MRT-Scannern, CT-Scannern, PET-Scannern und endoskopischen Ultraschallgeräten zurückzuführen ist. Diese Instrumente bilden das Rückgrat der Erkennung, Stadienbestimmung und Überwachung von Bauchspeicheldrüsenkrebs, und Gesundheitseinrichtungen weltweit investieren weiterhin massiv in sie. Steigende staatliche Mittel für die Infrastruktur zur Krebsdiagnostik sowie steigende Krankenhausbudgets für die onkologische Versorgung stärken die Dominanz dieses Segments weiter. Die fortschreitende Integration künstlicher Intelligenz in bildgebende Instrumente, die eine präzisere Erkennung kleiner Läsionen und Metastasen ermöglicht, hat die Nachfrage nach fortschrittlichen Geräten ebenfalls erhöht. Darüber hinaus sorgt der Ausbau diagnostischer Bildgebungszentren in Schwellenländern für ein stetiges Wachstum instrumentenbasierter Produkte.

Kits und Reagenzien werden jedoch voraussichtlich zwischen 2025 und 2032 mit 12,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da Flüssigbiopsie und blutbasierte Biomarkertests immer häufiger klinisch eingesetzt werden. Diagnosekits zum Nachweis von CA19-9, zirkulierender Tumor-DNA und anderen Biomarkern gewinnen sowohl für das Screening von Hochrisikopopulationen als auch für die Überwachung des Behandlungserfolgs zunehmend an Bedeutung. Ihre Erschwinglichkeit, die einfache Handhabung im Labor und die Möglichkeit, schnelle Ergebnisse zu liefern, machen sie sowohl für kleinere Diagnosezentren als auch für große Krankenhäuser attraktiv. Darüber hinaus beschleunigen Partnerschaften zwischen Biotech-Unternehmen und Forschungsorganisationen die Entwicklung neuer Testkits, die mehrere Biomarker gleichzeitig nachweisen können, und fördern so ihre Verbreitung. Die steigende Nachfrage nach minimalinvasiven Diagnoseoptionen sowie die weltweite Expansion molekulardiagnostischer Labore machen Kits und Reagenzien zu einer der vielversprechendsten Wachstumskategorien.

- Nach Technologie

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist technologisch in Fluoreszenz-in-situ-Hybridisierung (FISH), Next-Generation-Sequenzierung (NGS), Polymerase-Kettenreaktion (PCR), Immunhistochemie (IHC) und weitere Verfahren unterteilt. Das Segment Fluoreszenz-in-situ-Hybridisierung (FISH) hatte 2024 mit 34,2 % den größten Marktanteil, was auf seine etablierte Rolle bei der Erkennung von Chromosomenanomalien und genetischen Markern im Zusammenhang mit dem Fortschreiten von Bauchspeicheldrüsenkrebs zurückzuführen ist. FISH ermöglicht die präzise Visualisierung spezifischer genetischer Veränderungen in Tumorproben und liefert Onkologen wichtige Informationen zur Bestätigung von Diagnosen und zur Steuerung von Behandlungsstrategien. Krankenhäuser und spezialisierte Krebszentren setzen aufgrund ihrer hohen Genauigkeit seit langem auf FISH, was es zu einem Standardinstrument der molekularen Diagnostik in der Onkologie macht. Die wachsende Nachfrage nach Begleitdiagnostika und biomarkerbasierter Arzneimittelentwicklung unterstützt die anhaltende Dominanz dieser Technologie.

Für das Segment Next-Generation-Sequencing (NGS) wird zwischen 2025 und 2032 mit 14,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, was den allgemeinen Branchentrend hin zur Präzisionsmedizin widerspiegelt. NGS ermöglicht die gleichzeitige Analyse mehrerer Gene und Biomarker und liefert so ein umfassendes genetisches Profil des Tumors. Dies ist besonders wichtig bei Bauchspeicheldrüsenkrebs, bei dem handlungsrelevante Mutationen wie KRAS, BRCA und PALB2 die Behandlungsentscheidungen maßgeblich beeinflussen. Die sinkenden Kosten der Sequenzierung, verbesserte Durchlaufzeiten und die zunehmende Kostenerstattung in entwickelten Märkten treiben die Akzeptanz voran. Darüber hinaus beschleunigen Kooperationen zwischen Diagnostikunternehmen und Pharmakonzernen zur gemeinsamen Entwicklung zielgerichteter Therapien mit NGS-basierter Begleitdiagnostik das Wachstum. Die Fähigkeit von NGS, personalisierte Behandlungsschemata zu steuern und die Überlebenschancen der Patienten zu verbessern, macht es zu einer der bahnbrechendsten Technologien in der Bauchspeicheldrüsenkrebsdiagnostik.

- Nach Anwendung

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Anwendungsgebieten in Krankenhäuser, Diagnosezentren, Hochschulen und Forschungsinstitute sowie weitere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 45,6 % den größten Marktanteil, da Krankenhäuser weiterhin die primäre Anlaufstelle für Krebsdiagnose, -behandlung und -überwachung bleiben. Die Integration fortschrittlicher Bildgebungsverfahren, chirurgischer Pathologielabore und Einrichtungen für Genomtests in Krankenhäusern gewährleistet ein umfassendes Patientenmanagement. Krankenhäuser profitieren zudem von starken finanziellen Ressourcen, staatlicher Förderung und der Möglichkeit, eine multidisziplinäre Krebsbehandlung anzubieten, was sie zu den wichtigsten Nutzern diagnostischer Technologien macht. Darüber hinaus stärken die weltweit steigende Zahl von Bauchspeicheldrüsenkrebsfällen und die zunehmende Patientenüberweisung an Krankenhäuser der tertiären Versorgung das Wachstum dieses Segments.

Für akademische und Forschungsinstitute wird zwischen 2025 und 2032 ein durchschnittliches jährliches Wachstum von 11,8 % prognostiziert, da diese Zentren eine entscheidende Rolle bei der Förderung diagnostischer Innovationen spielen. Forschungsorganisationen sind führend bei der Entwicklung neuartiger Biomarker, Flüssigbiopsietests und KI-gestützter Diagnosetools, mit denen Bauchspeicheldrüsenkrebs früher und genauer erkannt werden kann. Steigende staatliche Zuschüsse und private Mittel für die Krebsforschung treiben die Ausweitung diagnostischer Studien und klinischer Versuche voran. Darüber hinaus fördern Kooperationen zwischen Universitäten, Biotech-Startups und Pharmaunternehmen die schnelle Umsetzung von Laborergebnissen in kommerziell erhältliche Diagnoseprodukte. Der Ausbau von Forschungsprogrammen zur Präzisionsmedizin in Nordamerika, Europa und im asiatisch-pazifischen Raum unterstreicht ebenfalls die zunehmende Bedeutung dieses Bereichs für die Zukunft der Bauchspeicheldrüsenkrebsdiagnostik.

- Nach Endbenutzer

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Endnutzern in Krankenhäuser und Kliniken, Diagnoselabore, Krebsforschungszentren und andere segmentiert. Das Segment Krankenhäuser und Kliniken erzielte 2024 mit 49,0 % den größten Marktanteil, was darauf zurückzuführen ist, dass die meisten Patienten mit Bauchspeicheldrüsenkrebs zunächst in Krankenhäusern behandelt werden oder für eine weiterführende Diagnostik dorthin überwiesen werden. Krankenhäuser und Kliniken sind mit umfassenden Diagnoseinstrumenten ausgestattet, von Bildgebungssystemen bis hin zu Biopsieeinrichtungen, die schnelle, integrierte Diagnoseabläufe ermöglichen. Sie profitieren zudem von staatlichen Initiativen zur Finanzierung der Infrastruktur für die Krebsbehandlung, insbesondere in entwickelten Regionen wie Nordamerika und Europa. Darüber hinaus führt die zunehmende weltweite Belastung durch Bauchspeicheldrüsenkrebs dazu, dass mehr diagnostische Tests in Krankenhäusern durchgeführt werden, was ihre führende Marktposition stärkt.

Für Diagnostiklabore wird zwischen 2025 und 2032 mit 12,2 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, da sie eine zentrale Rolle bei der Durchführung von Bluttests, der Genomprofilierung und fortschrittlichen Biomarker-Tests spielen. Mit der zunehmenden Verbreitung von Flüssigbiopsie- und NGS-Technologien werden spezialisierte Diagnostiklabore zu unverzichtbaren Partnern für Onkologen. Viele Diagnostiklabore arbeiten zudem mit Pharmaunternehmen zusammen, um Begleitdiagnostika zu entwickeln und so zusätzliche Einnahmequellen zu erschließen. Ihre Fähigkeit, große Mengen an Patientenproben hocheffizient zu verarbeiten, sowie die zunehmende Auslagerung von Tests durch kleinere Krankenhäuser und Kliniken machen Diagnostiklabore zunehmend unverzichtbar. Der Ausbau der Labornetzwerke in Schwellenländern und die damit verbundenen höheren Gesundheitsausgaben verstärken diesen Wachstumstrend zusätzlich.

- Nach Vertriebskanal

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe unterteilt. Das Segment Direktausschreibungen machte im Jahr 2024 mit 52,3 % den größten Anteil aus, hauptsächlich aufgrund der Massenbeschaffung von Diagnoseinstrumenten, Verbrauchsmaterialien und Kits durch Krankenhäuser, Diagnosezentren und staatliche Einrichtungen. Großbestellungen über Ausschreibungen gewährleisten Kosteneffizienz, zeitnahe Lieferung und optimierte Beschaffungsprozesse für Gesundheitsdienstleister. Regierungen und große Krankenhausnetzwerke bevorzugen diesen Kanal in der Regel, da er die Einhaltung von Vorschriften garantiert und günstige Preisstrukturen bietet. Direktausschreibungsvereinbarungen fördern zudem langfristige Partnerschaften zwischen Herstellern diagnostischer Produkte und Gesundheitssystemen und sorgen so für eine stabile Nachfrage und ein konsistentes Angebot.

Der Online-Umsatz dürfte zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,5 % wachsen. Dies ist auf die zunehmende Digitalisierung der Beschaffungssysteme im Gesundheitswesen und die zunehmende Präferenz für komfortable Einkaufsplattformen zurückzuführen. Diagnostische Labore und kleinere Gesundheitsdienstleister nutzen aufgrund schnellerer Lieferoptionen und transparenter Preise zunehmend Online-Kanäle für den Erwerb von Reagenzien, Testkits und Kleingeräten. Es sind auf medizinisches Zubehör spezialisierte E-Commerce-Plattformen entstanden, die es Akteuren im Diagnostikbereich erleichtern, ohne langwierige Beschaffungsverhandlungen auf eine breite Produktpalette zuzugreifen. Die COVID-19-Pandemie hat die Einführung der digitalen Beschaffung im Gesundheitswesen weiter beschleunigt und einen anhaltenden Trend geschaffen. Darüber hinaus stellt die zunehmende Präsenz globaler Diagnostikunternehmen auf Online-B2B-Plattformen sicher, dass selbst Einrichtungen in abgelegenen Regionen hochwertige Diagnostikprodukte beziehen können.

Regionale Analyse des Marktes für Bauchspeicheldrüsenkrebsdiagnostik

- Nordamerika dominierte den Markt für Bauchspeicheldrüsenkrebsdiagnostik mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung neuartiger Diagnostika, starke F&E-Aktivitäten und günstige Erstattungsrichtlinien

- Die Region ist weiterhin führend bei der Integration von Präzisionsmedizin und Next-Generation-Sequencing in die onkologische Versorgung. Dies spiegelt das hohe Bewusstsein sowohl bei Patienten als auch bei medizinischem Fachpersonal für die Bedeutung der Früherkennung wider.

- Diese Führungsposition wird durch erhebliche Investitionen in die klinische Forschung, die Präsenz großer Diagnostikunternehmen und staatliche Initiativen, die Krebsvorsorgeprogrammen Priorität einräumen, weiter gestärkt. Der zunehmende Einsatz von KI-gestützter Bildgebung und biomarkerbasierten Bluttests unterstreicht Nordamerikas Position als weltweiter Vorreiter in der Bauchspeicheldrüsenkrebsdiagnostik.

Markteinblicke für Bauchspeicheldrüsenkrebsdiagnostik in den USA

Der US-Markt für Bauchspeicheldrüsenkrebsdiagnostik erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, vor allem aufgrund des robusten Gesundheitssystems und der hohen Nachfrage nach innovativen Diagnoselösungen. Der starke Fokus des Landes auf die Krebsfrüherkennung, kombiniert mit einer breiten Krankenversicherung für fortschrittliche Tests, fördert die Akzeptanz in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen. Rasche technologische Fortschritte, wie Flüssigbiopsien und Genomtests, finden breite Anwendung in der klinischen Praxis und positionieren die USA als lukrativsten Markt der Region. Darüber hinaus beschleunigen Kooperationen zwischen Biotech-Unternehmen und akademischen Forschungszentren die Einführung neuartiger diagnostischer Tests.

Einblicke in den europäischen Markt für Bauchspeicheldrüsenkrebsdiagnostik

Der europäische Markt für Bauchspeicheldrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch steigende Krebsinzidenzraten und zunehmende staatliche Unterstützung für Screening-Programme. Steigende Investitionen in Molekulardiagnostik und personalisierte Medizin fördern die Akzeptanz in der gesamten Region. Darüber hinaus tragen regulatorische Rahmenbedingungen, die auf Früherkennung und bessere Patientenergebnisse setzen, zum Marktwachstum bei. Die Verfügbarkeit spezialisierter Krebsbehandlungszentren und Europas Fokus auf forschungsorientierte Innovationen im Gesundheitswesen sorgen für stetiges Wachstum sowohl in entwickelten Märkten wie Deutschland und Großbritannien als auch in den aufstrebenden osteuropäischen Volkswirtschaften.

Einblicke in den britischen Markt für Bauchspeicheldrüsenkrebsdiagnostik

Der britische Markt für Bauchspeicheldrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Begünstigt werden diese Entwicklungen durch staatliche Krebsbehandlungsinitiativen wie den NHS Long Term Plan, der auf Früherkennung und verbesserte Überlebensraten setzt. Die zunehmende Verbreitung nicht-invasiver Diagnosemethoden, gepaart mit einer starken akademischen Forschungsleistung und der Zusammenarbeit mit Diagnostikunternehmen, stärkt die Position des Landes auf dem europäischen Markt. Darüber hinaus dürften das steigende Bewusstsein der Patienten für die Früherkennung von Krebs und die Ausweitung klinischer Studien zur Biomarkervalidierung das Wachstum weiter stärken.

Markteinblicke für Bauchspeicheldrüsenkrebsdiagnostik in Deutschland

Der deutsche Markt für Bauchspeicheldrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die starke Gesundheitsinfrastruktur des Landes, gut etablierte Diagnoselabore und die zunehmende Präferenz für fortschrittliche molekulare Tests unterstützt. Deutschlands Schwerpunkt auf Innovation und die Einführung der Präzisionsmedizin beschleunigt die Einführung von Flüssigbiopsie und Next-Generation-Sequencing in der Bauchspeicheldrüsenkrebsdiagnostik. Die anhaltenden Investitionen des Landes in Forschung und Entwicklung und die aktive Teilnahme an EU-weiten Krebsforschungsinitiativen unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Bauchspeicheldrüsenkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt für Bauchspeicheldrüsenkrebsdiagnostik im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Grund hierfür sind die rasante Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Bauchspeicheldrüsenkrebs in Schwellenländern wie China und Indien. Steigende staatliche Investitionen in die Gesundheitsinfrastruktur, gepaart mit verstärkten Aufklärungsprogrammen und dem Ausbau diagnostischer Labore, tragen maßgeblich zum regionalen Wachstum bei. Darüber hinaus dürfte die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für klinische Forschung und erschwingliche diagnostische Lösungen dazu beitragen, fortschrittliche Bauchspeicheldrüsenkrebsdiagnostik einer breiteren Bevölkerungsschicht zugänglicher zu machen.

Markteinblick in die Bauchspeicheldrüsenkrebsdiagnostik in Japan

Der japanische Markt für Bauchspeicheldrüsenkrebsdiagnostik gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems, der rasanten Urbanisierung und des hohen Patientenbewusstseins für die Krebsfrüherkennung an Dynamik. Der starke Fokus des Landes auf Innovation und die Integration fortschrittlicher Molekulardiagnostik in die allgemeine Gesundheitsversorgung beschleunigt das Marktwachstum. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach Früherkennungslösungen an und sorgt für eine stetige Verbreitung sowohl bildgebender als auch biomarkerbasierter Diagnosemethoden in Krankenhäusern und Forschungsinstituten.

Markteinblick in die Bauchspeicheldrüsenkrebsdiagnostik in China

Der chinesische Markt für Bauchspeicheldrüsenkrebsdiagnostik erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die wachsende Mittelschicht, die rasante Urbanisierung und steigende Investitionen im Gesundheitswesen. Das Land erlebt eine zunehmende Verbreitung von Molekulardiagnostik und Flüssigbiopsieverfahren, unterstützt durch staatliche Initiativen wie „Healthy China 2030“, die die Krebsfrüherkennung in den Vordergrund stellen. Starke inländische Produktionskapazitäten, gepaart mit internationalen Partnerschaften, machen fortschrittliche Diagnoselösungen erschwinglicher und allgemein verfügbar, was das Marktwachstum weiter ankurbelt.

Marktanteil der Bauchspeicheldrüsenkrebsdiagnostik

Die Branche der Bauchspeicheldrüsenkrebsdiagnostik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- FUJIFILM Corporation (Japan)

- GRAIL, Inc. (USA)

- Labcorp (USA)

- DiaSource (Belgien)

- Abbott (USA)

- Agilent Technologies, Inc. (USA)

- Lee Biosolutions, Inc. (USA)

- MP BIOMEDICALS (USA)

- Setia Scientific Solution (Indien)

- Boditech Med Inc. (Südkorea)

- AccuBioTech Co., Ltd.

- Thermo Fisher Scientific (USA)

- Creative Biolabs (USA)

- Myriad Genetics, Inc. (USA)

- BD (USA)

- Canon Medical Systems Corporation (Japan)

- QIAGEN (Niederlande)

- Meridian Life Science, Inc. (USA)

- CTK Biotech, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Bauchspeicheldrüsenkrebsdiagnostik

- Im Oktober 2021 gab Biological Dynamics bekannt, dass sein Exo-PDAC-Flüssigbiopsietest zur Früherkennung von duktalem Pankreasadenokarzinom von der FDA als „Breakthrough Device“ ausgezeichnet wurde. Dies stellt einen bedeutenden Meilenstein in der Weiterentwicklung nicht-invasiver Früherkennungslösungen dar.

- Im November 2023 stellte eine in Nature Medicine veröffentlichte Studie PANDA vor, ein Deep-Learning-System, das Bauchspeicheldrüsenkrebs auf CT-Scans ohne Kontrastmittel mit hoher Genauigkeit erkennen kann und das Potenzial künstlicher Intelligenz zur Unterstützung groß angelegter opportunistischer Screenings demonstriert.

- Im Februar 2024 entwickelten Forscher von UCLA Health ein Modell der künstlichen Intelligenz, das Bauchspeicheldrüsentumore in CT-Scans bis zu drei Jahre früher als herkömmliche klinische Diagnosen identifizierte, mit einer Genauigkeitsrate von fast 87 %, was die transformative Rolle der KI in der Früherkennung unterstreicht.

- Im April 2024 zeigten klinische Daten, die auf der Jahrestagung der American Association for Cancer Research (AACR) vorgestellt wurden, dass eine Exosomen-basierte Flüssigbiopsie in Kombination mit CA 19-9 97 % der Bauchspeicheldrüsenkrebserkrankungen im Stadium I–II erkennen konnte, was das Potenzial der Flüssigbiopsie in der Früherkennung untermauert.

- Im Mai 2024 veröffentlichte das US-amerikanische National Cancer Institute die Ergebnisse einer großen Studie, die zeigten, dass ein Flüssigbiopsie-Bluttest Bauchspeicheldrüsenkrebs im Frühstadium zuverlässig erkennen konnte. Dies bestätigte das klinische Potenzial der blutbasierten Diagnostik weiter.

- Im Oktober 2024 veröffentlichte GRAIL erste Ergebnisse seiner praxisnahen REFLECTION-Studie zum Galleri-Multikrebs-Früherkennungstest, der auch Bauchspeicheldrüsenkrebs zu den erkannten Krebsarten zählt und eine hohe Spezifität sowie eine hohe Genauigkeit des Krebssignalursprungs zeigt.

- Im Dezember 2024 hob das Pancreatic Cancer Action Network (PanCAN) die im Jahr 2024 erzielten wichtigen Forschungsfortschritte hervor, darunter die breitere Nutzung von Biomarkertests und Fortschritte bei diagnostischen Ansätzen, was die wachsende Dynamik auf diesem Gebiet unterstreicht.

- Im Februar 2025 führte die Oregon Health & Science University PAC-MANN ein, einen neuartigen Bluttest, der Bauchspeicheldrüsenkrebs im Frühstadium mit einer Genauigkeit von etwa 85 % erkannte. Die Ergebnisse wurden in Science Translational Medicine veröffentlicht und bieten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.