Global Pathological Examination Market

Marktgröße in Milliarden USD

CAGR :

%

USD

468.79 Million

USD

1,316.75 Million

2025

2033

USD

468.79 Million

USD

1,316.75 Million

2025

2033

| 2026 –2033 | |

| USD 468.79 Million | |

| USD 1,316.75 Million | |

| % | |

|

Segmentierung des globalen Marktes für pathologische Untersuchungen nach Art (digitale Pathologie und traditionelle Pathologie), Dienstleistung (Anatomische Pathologie, Chirurgische Pathologie, Zytopathologie und Klinische Pathologie) und Anwendung (Verdauungsorgane und andere Anwendungen) – Branchentrends und Prognose bis 2033

Marktgröße für pathologische Untersuchungen

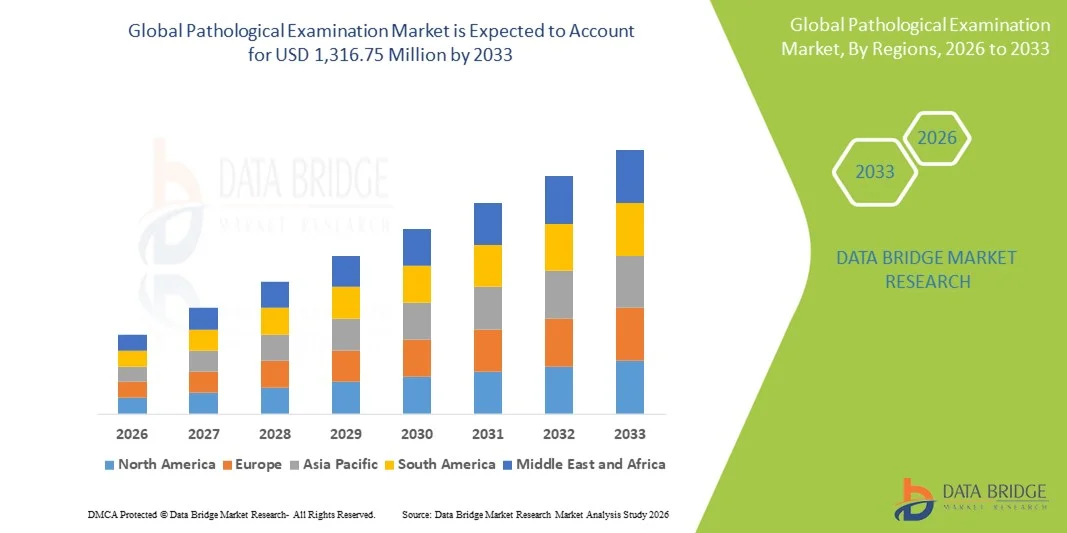

- Der globale Markt für pathologische Untersuchungen hatte im Jahr 2025 einen Wert von 468,79 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.316,75 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,78 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende Verbreitung chronischer Krankheiten, Krebs und Infektionskrankheiten sowie die zunehmende Bedeutung laborbasierter Diagnostik für die präzise Krankheitserkennung und Behandlungsplanung angetrieben.

- Darüber hinaus tragen kontinuierliche Fortschritte bei Diagnosetechnologien, die Automatisierung in Pathologielaboren und die wachsende Nachfrage nach frühzeitiger und präziser Diagnostik in Krankenhäusern, Diagnoselaboren und Forschungseinrichtungen dazu bei, dass pathologische Untersuchungen zu einem Eckpfeiler der modernen Gesundheitsversorgung werden und dadurch das Marktwachstum erheblich beschleunigt wird.

Marktanalyse für pathologische Untersuchungen

- Pathologische Untersuchungen, die laborbasierte Analysen von Gewebe, Blut und Körperflüssigkeiten zur Krankheitsdiagnose und -überwachung umfassen, sind aufgrund ihrer zentralen Rolle bei der Früherkennung, der genauen Diagnose und der personalisierten Behandlungsplanung in Krankenhäusern, diagnostischen Laboren und Forschungseinrichtungen für moderne Gesundheitssysteme zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach pathologischen Untersuchungsleistungen wird in erster Linie durch die weltweit zunehmende Belastung durch chronische Krankheiten, Krebs, Infektionskrankheiten und lebensstilbedingte Erkrankungen sowie durch das wachsende Bewusstsein für präventive Gesundheitsversorgung und routinemäßige diagnostische Tests bedingt.

- Nordamerika dominierte den Markt für pathologische Untersuchungen mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wird durch eine gut etablierte Gesundheitsinfrastruktur, hohe Diagnostikvolumina, günstige Erstattungsrahmen und die starke Akzeptanz fortschrittlicher Labortechnologien begünstigt, wobei die USA ein signifikantes Wachstum in den Bereichen Molekulardiagnostik, Histopathologie und Begleitdiagnostik verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für pathologische Untersuchungen sein. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die rasche Urbanisierung, steigende Gesundheitsausgaben und zunehmende Investitionen in die Infrastruktur von Diagnoselaboren in Schwellenländern wie China und Indien.

- Das Segment der klinischen Pathologie dominierte den Markt für pathologische Untersuchungen mit einem Marktanteil von 45,8 % im Jahr 2025. Dies ist auf seine weitverbreitete Nutzung in der routinemäßigen Diagnostik und seine entscheidende Rolle bei der Krankheitserkennung, -überwachung und Therapiebeurteilung zurückzuführen.

Berichtsumfang und Marktsegmentierung für pathologische Untersuchungen

|

Attribute |

Pathologische Untersuchung: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends im Bereich der pathologischen Untersuchung

Rasante Fortschritte in der digitalen und KI-gestützten Pathologie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für pathologische Untersuchungen ist die zunehmende Nutzung digitaler Pathologie und KI -basierter Diagnosetools. Diese transformieren die traditionellen, auf Objektträgern basierenden Arbeitsabläufe in datengesteuerte, hocheffiziente Diagnosesysteme in Krankenhäusern und diagnostischen Laboren.

- Beispielsweise werden KI-gestützte Bildanalyseplattformen in pathologische Arbeitsabläufe integriert, um Pathologen bei der Erkennung von Krebszellen, der Graduierung von Tumoren und der Identifizierung subtiler Anomalien in histopathologischen Präparaten schneller und konsistenter zu unterstützen.

- Die Integration von KI in pathologische Untersuchungen ermöglicht Funktionen wie das automatisierte Scannen von Objektträgern, Mustererkennung und Entscheidungsunterstützung durch Analysen. Dies trägt dazu bei, Diagnosefehler und die Variabilität zwischen verschiedenen Untersuchern zu reduzieren. Beispielsweise können bestimmte KI-Algorithmen verdächtige Bereiche auf Ganzpräparatbildern markieren, sodass sich Pathologen auf Risikobereiche konzentrieren und die diagnostische Genauigkeit verbessern können.

- Die zunehmende Nutzung digitaler Pathologieplattformen erleichtert auch die Ferndiagnostik und Telepathologie, wodurch Spezialisten Fälle über geografische Grenzen hinweg begutachten und schnellere Bearbeitungszeiten für komplexe Diagnosefälle unterstützen können.

- Diese Verlagerung hin zu digitalisierten, KI-gestützten Arbeitsabläufen in der Pathologie verändert die Laborprozesse grundlegend, indem sie Produktivität, Standardisierung und Skalierbarkeit verbessert. Daher investieren Diagnostiklabore und Krankenhäuser verstärkt in fortschrittliche Pathologie-Software, Scanner und cloudbasierte Datenmanagementsysteme.

- Die Nachfrage nach intelligenten und automatisierten Lösungen für die pathologische Untersuchung steigt in entwickelten und aufstrebenden Gesundheitsmärkten stetig an, da Anbieter diagnostische Präzision, effiziente Arbeitsabläufe und zeitnahe klinische Entscheidungen priorisieren.

Marktdynamik der pathologischen Untersuchung

Treiber

Zunehmende Krankheitslast und wachsende Nachfrage nach Früherkennung

- Die zunehmende Verbreitung chronischer Krankheiten, Krebs, Infektionskrankheiten und altersbedingter Leiden in Verbindung mit dem wachsenden Fokus auf frühzeitige und genaue Diagnosen ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach pathologischen Untersuchungsdienstleistungen.

- Beispielsweise hat die weltweit steigende Krebsinzidenz die Anzahl von Biopsien, histopathologischen und zytologischen Untersuchungen deutlich erhöht, wodurch pathologische Untersuchungen für die Bestätigung der Erkrankung, die Stadieneinteilung und die Behandlungsplanung unerlässlich geworden sind.

- Im Zuge des Wandels der Gesundheitssysteme hin zu präventiver und personalisierter Medizin spielen pathologische Tests eine entscheidende Rolle bei Screening, Risikobewertung und Therapieauswahl, was zu einer höheren Auslastung in Krankenhäusern und diagnostischen Laboren führt.

- Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, der verbesserte Zugang zu diagnostischen Leistungen und das steigende Gesundheitsbewusstsein der Bevölkerung zu höheren Testzahlen sowohl in städtischen als auch in stadtnahen Regionen bei.

- Die zunehmende Bedeutung laborbasierter Befunde für klinische Entscheidungen durch Ärzte sowie die Fortschritte in der molekularen und genetischen Diagnostik treiben das Wachstum des Marktes für pathologische Untersuchungen weiterhin stark voran.

Zurückhaltung/Herausforderung

Hohe Kosten für fortgeschrittene Tests und Mangel an Fachkräften

- Die hohen Kosten für fortgeschrittene pathologische Untersuchungen, einschließlich molekularer Diagnostik, Gentests und digitaler Pathologiesysteme, stellen eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in kostensensiblen und ressourcenarmen Umgebungen.

- Beispielsweise erfordert die Implementierung KI-gestützter Pathologieplattformen und automatisierter Laborgeräte erhebliche Investitionen, was die Akzeptanz in kleinen und mittelständischen Diagnostiklaboren einschränken kann.

- Zudem kann ein Mangel an qualifizierten Pathologen und ausgebildeten Laborfachkräften in mehreren Regionen zu erhöhter Arbeitsbelastung, längeren Bearbeitungszeiten und diagnostischen Engpässen führen und die Skalierbarkeit der Dienstleistungen einschränken.

- Die unterschiedlichen regulatorischen Rahmenbedingungen, Akkreditierungsstandards und Qualitätskontrollanforderungen in den verschiedenen Ländern erschweren den Laborbetrieb zusätzlich und erhöhen die Kosten für die Einhaltung der Vorschriften für Pathologiedienstleister.

- Die Bewältigung dieser Herausforderungen durch Schulungsprogramme für Fachkräfte, kosteneffiziente Diagnoselösungen, standardisierte regulatorische Richtlinien und unterstützende Erstattungsstrukturen im Gesundheitswesen ist unerlässlich, um nachhaltiges Wachstum und einen gerechten Zugang zu pathologischen Untersuchungsleistungen weltweit zu gewährleisten.

Marktumfang für pathologische Untersuchungen

Der Markt ist nach Art, Dienstleistung und Anwendung segmentiert.

- Nach Typ

Basierend auf der Art der Untersuchung ist der globale Markt für pathologische Untersuchungen in digitale und traditionelle Pathologie unterteilt. Das Segment der traditionellen Pathologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die langjährige Anwendung in Krankenhäusern und diagnostischen Laboren weltweit zurückzuführen ist. Die konventionelle mikroskopische Pathologie gilt aufgrund ihrer nachgewiesenen diagnostischen Zuverlässigkeit und der breiten Akzeptanz unter Pathologen weiterhin als Goldstandard für routinemäßige histopathologische, zytologische und chirurgisch-pathologische Untersuchungen. Viele Gesundheitseinrichtungen, insbesondere in Entwicklungs- und kostensensiblen Regionen, setzen weiterhin stark auf die traditionelle Pathologie, da der anfängliche Infrastrukturbedarf geringer ist und die etablierten Arbeitsabläufe vertraut sind. Darüber hinaus orientieren sich die Zulassungsbehörden und klinischen Leitlinien in vielen Ländern nach wie vor primär an traditionellen pathologischen Methoden. Die breite Verfügbarkeit von qualifizierten Fachkräften und standardisierten Verfahren trägt zusätzlich zur anhaltenden Dominanz dieses Segments bei.

Der Bereich der digitalen Pathologie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch rasante technologische Fortschritte und die zunehmende Nutzung KI-gestützter Diagnoselösungen. Die digitale Pathologie ermöglicht die Ganzpräparat-Digitalisierung, den Fernzugriff auf Fälle und die Integration mit fortschrittlichen Analysemethoden, wodurch die Effizienz der Arbeitsabläufe und die diagnostische Genauigkeit deutlich verbessert werden. Die steigende Nachfrage nach Telepathologie, insbesondere in Regionen mit Fachkräftemangel in der Pathologie, beschleunigt die Verbreitung digitaler Plattformen. Darüber hinaus unterstützen zunehmende Investitionen von Krankenhäusern und Diagnoselaboren in Automatisierung und cloudbasiertes Datenmanagement das Wachstum dieses Segments. Die wachsende Bedeutung der digitalen Pathologie in Forschung, Lehre und Präzisionsmedizin verstärkt ihren starken Wachstumskurs zusätzlich.

- Durch den Service

Basierend auf den angebotenen Dienstleistungen ist der Markt für pathologische Untersuchungen in Anatomische Pathologie, Chirurgische Pathologie, Zytopathologie und Klinische Pathologie unterteilt. Das Segment der Klinischen Pathologie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 45,8 %, was auf die breite Anwendung in der Routinediagnostik, beispielsweise in Hämatologie, Klinischer Chemie, Immunologie und Mikrobiologie, zurückzuführen ist. Klinisch-pathologische Dienstleistungen sind unerlässlich für die Früherkennung, Überwachung und Therapiekontrolle einer Vielzahl von Erkrankungen. Das hohe Testvolumen, das durch routinemäßige Blut- und Urinuntersuchungen in Krankenhäusern und diagnostischen Laboren generiert wird, trägt maßgeblich zur Umsatzführerschaft dieses Segments bei. Darüber hinaus treibt der zunehmende Fokus auf Prävention und regelmäßige Gesundheitschecks die Nachfrage nach klinisch-pathologischen Dienstleistungen weiter an. Die Skalierbarkeit und Automatisierung klinisch-pathologischer Labore fördern deren breite Anwendung zusätzlich.

Der Bereich der anatomischen Pathologie wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Inzidenz von Krebs und chronischen Erkrankungen, die eine gewebebasierte Diagnostik erfordern. Die anatomische Pathologie spielt eine entscheidende Rolle bei der Tumoridentifizierung, -klassifizierung und -stadienbestimmung und ist daher für die onkologische Versorgung unverzichtbar. Der zunehmende Einsatz fortschrittlicher Techniken wie Immunhistochemie und Molekularpathologie verbessert die diagnostische Präzision in diesem Bereich. Die Integration digitaler Pathologie und KI-Tools in die Arbeitsabläufe der anatomischen Pathologie optimiert die Effizienz und verkürzt die Bearbeitungszeiten zusätzlich. Auch die wachsende Nachfrage nach personalisierter Medizin und zielgerichteten Therapien beschleunigt das Wachstum in diesem Bereich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für pathologische Untersuchungen in die Segmente Verdauungsorgane und Sonstige Anwendungen unterteilt. Das Segment Sonstige Anwendungen dominierte den Markt im Jahr 2025 und umfasste ein breites Spektrum an Diagnosebereichen, darunter Erkrankungen der Atemwege, des Urogenitaltrakts, der Brust, der Haut und des Blutes. Die große Bandbreite dieses Segments führt zu einem konstant hohen Testvolumen in Krankenhäusern und diagnostischen Laboren. Die zunehmende Verbreitung von Zivilisationskrankheiten, Infektionen und altersbedingten Erkrankungen trägt maßgeblich zur Nachfrage in dieser Kategorie bei. Darüber hinaus unterstützt die routinemäßige pathologische Untersuchung mehrerer Organsysteme im Rahmen allgemeiner Gesundheitsuntersuchungen ein nachhaltiges Wachstum. Die Vielfalt der Anwendungen sichert stabile Umsätze und stärkt die dominante Marktposition dieses Segments.

Das Segment der Verdauungsorgane wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die steigende Inzidenz von Magen-Darm-Erkrankungen, Lebererkrankungen und Tumoren des Verdauungstrakts. Das zunehmende Bewusstsein für die Früherkennung von Erkrankungen wie Darmkrebs und chronisch-entzündlichen Darmerkrankungen steigert die Nachfrage nach Biopsien und histopathologischen Untersuchungen. Fortschritte bei endoskopischen Biopsietechniken und der molekularen Diagnostik verbessern die diagnostische Genauigkeit bei Erkrankungen der Verdauungsorgane. Darüber hinaus tragen veränderte Lebensgewohnheiten, Ernährungsgewohnheiten und die wachsende Zahl älterer Menschen zu einer höheren Krankheitsprävalenz bei. Diese Faktoren machen das Segment der Verdauungsorgane insgesamt zu einem wichtigen Wachstumstreiber im Markt für pathologische Untersuchungen.

Regionale Analyse des Marktes für pathologische Untersuchungen

- Nordamerika dominierte den Markt für pathologische Untersuchungen mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wird durch eine gut etablierte Gesundheitsinfrastruktur, hohe Diagnostikvolumina, günstige Erstattungsrahmen und die starke Akzeptanz fortschrittlicher Labortechnologien begünstigt, wobei die USA ein signifikantes Wachstum in den Bereichen Molekulardiagnostik, Histopathologie und Begleitdiagnostik verzeichnen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf Früherkennung von Krankheiten, Vorsorgeuntersuchungen und evidenzbasierte klinische Entscheidungsfindung, was zu einer anhaltenden Nachfrage nach pathologischen Untersuchungsleistungen in Krankenhäusern und diagnostischen Laboren führt.

- Diese weitverbreitete Nutzung wird zusätzlich durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben und eine starke Präsenz etablierter Anbieter diagnostischer Dienstleistungen und Referenzlabore begünstigt, wodurch pathologische Untersuchungen zu einem Kernbestandteil der Gesundheitsversorgung in Klinik und Forschung werden.

Einblick in den US-amerikanischen Markt für pathologische Untersuchungen

Der US-amerikanische Markt für pathologische Untersuchungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind das hohe Testvolumen, die fortschrittliche Laborinfrastruktur und der starke Fokus auf die Früherkennung von Krankheiten. Gesundheitsdienstleister nutzen zunehmend pathologische Dienstleistungen für die Krebsdiagnostik, die Überwachung chronischer Erkrankungen und die Vorsorgeuntersuchungen. Die weitverbreitete Anwendung molekularer Diagnostik, digitaler Pathologie und KI-gestützter Analysen stärkt das Marktwachstum zusätzlich. Darüber hinaus treiben günstige Erstattungsmodelle und die starke Präsenz großer Referenzlabore und akademischer medizinischer Zentren die Marktexpansion weiter voran.

Einblick in den europäischen Markt für pathologische Untersuchungen

Der europäische Markt für pathologische Untersuchungen wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind strenge klinische Leitlinien, standardisierte Diagnoseprotokolle und die steigende Nachfrage nach präziser Krankheitsdiagnose. Die zunehmende Verbreitung von Krebs und altersbedingten Erkrankungen sowie der Ausbau der öffentlichen Gesundheitssysteme tragen zu einem höheren Untersuchungsvolumen in der Pathologie bei. Europäische Gesundheitsdienstleister setzen vermehrt auf fortschrittliche Diagnosetechnologien, um Effizienz und Behandlungsergebnisse zu verbessern. Das Wachstum ist in Krankenhauslaboren, privaten Diagnosezentren und nationalen Screening-Programmen deutlich erkennbar.

Einblick in den britischen Markt für pathologische Untersuchungen

Der britische Markt für pathologische Untersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch ein starkes staatliches Gesundheitssystem und den zunehmenden Fokus auf Früherkennung. Steigende Krebsinzidenzen und nationale Screening-Initiativen treiben die Nachfrage nach histopathologischen und zytopathologischen Dienstleistungen an. Die Einführung digitaler Pathologie im Nationalen Gesundheitsdienst (NHS) verbessert die Arbeitsabläufe und verkürzt die Bearbeitungszeiten. Investitionen in zentralisierte Labordienstleistungen tragen zudem zu einem nachhaltigen Marktwachstum bei.

Einblick in den deutschen Markt für pathologische Untersuchungen

Der deutsche Markt für pathologische Untersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine robuste Gesundheitsinfrastruktur und hohe diagnostische Standards. Deutschlands starker Fokus auf Präzisionsmedizin und evidenzbasierte klinische Entscheidungsfindung fördert die intensive Nutzung pathologischer Dienstleistungen. Die zunehmende Verbreitung molekularer Diagnostik und Automatisierung in Laboren verbessert die diagnostische Genauigkeit und Effizienz. Der Fokus des Landes auf Qualitätssicherung und die Einhaltung regulatorischer Vorgaben stärkt die Nachfrage nach fortschrittlichen pathologischen Untersuchungen zusätzlich.

Einblick in den Markt für pathologische Untersuchungen im asiatisch-pazifischen Raum

Der Markt für pathologische Untersuchungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, die rasante Urbanisierung und die steigenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und die zunehmende Belastung durch chronische und Infektionskrankheiten tragen maßgeblich zu einem höheren Testvolumen bei. Staatliche Investitionen in die Gesundheitsinfrastruktur und diagnostische Dienstleistungen beschleunigen das Marktwachstum. Darüber hinaus verbessert die Expansion privater Diagnostiklabore den Zugang zu pathologischen Dienstleistungen in der gesamten Region.

Einblick in den japanischen Markt für pathologische Untersuchungen

Der japanische Markt für pathologische Untersuchungen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der hohen Nachfrage nach präziser Diagnostik zunehmend an Bedeutung. Die steigende Inzidenz von Krebs und altersbedingten Erkrankungen führt zu einer verstärkten Nutzung pathologischer Dienstleistungen für eine frühzeitige und genaue Diagnose. Japans konsequente Anwendung fortschrittlicher Labortechnologien und Automatisierung unterstützt effiziente diagnostische Arbeitsabläufe. Darüber hinaus verbessert die Integration digitaler Pathologie und molekularer Testverfahren die diagnostischen Möglichkeiten sowohl in Krankenhauslaboren als auch in Referenzlaboren.

Einblick in den indischen Markt für pathologische Untersuchungen

Der indische Markt für pathologische Untersuchungen wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die rasche Urbanisierung, eine wachsende Mittelschicht und ein steigendes Gesundheitsbewusstsein. Indien zählt zu den am schnellsten wachsenden Märkten für diagnostische Dienstleistungen, mit einer steigenden Nachfrage von Krankenhäusern, unabhängigen Laboren und Vorsorgezentren. Die Expansion privater Diagnostikketten und der Ausbau der Laborinfrastruktur verbessern die Verfügbarkeit von Dienstleistungen. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Früherkennung von Krankheiten fördern das Marktwachstum in Indien zusätzlich.

Marktanteil der pathologischen Untersuchung

Die Branche der pathologischen Untersuchungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- 3DHISTECH Ltd. (Ungarn)

- GE Healthcare (USA)

- Olympus Corporation (Japan)

- NeoGenomics Laboratories, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Hamamatsu Photonics KK (Japan)

- Proscia, Inc. (USA)

- Ibex Medical Analytics (Israel)

- Visiopharm A/S (Dänemark)

- Huron Digital Pathology Inc. (Kanada)

- OptraSCAN Inc. (USA)

- Indica Labs (USA)

- Akoya Biosciences Inc. (USA)

- Sectra AB (Schweden)

- Angewandte Spektralbildgebung (USA)

- Agilus Diagnostics (Indien)

- Leica Biosystems (Deutschland)

- PathAI, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für pathologische Untersuchungen?

- Im August 2025 erweiterte PathAI die FDA-Zulassung für seine AISight® Dx-Plattform um die Unterstützung der Roche VENTANA DP 200- und DP 600-Ganzpräparatscanner. Dadurch wird die Scannerkompatibilität erhöht und die Interoperabilität digitaler Pathologiegeräte auf mehr Laborhardware verbessert. Diese Erweiterung nutzt den PCCP-Rahmen der FDA, der validierte Updates ermöglicht, die Einhaltung regulatorischer Vorgaben gewährleistet und die Flexibilität für Pathologielabore bei der Einführung digitaler Arbeitsabläufe erhöht.

- Im Juli 2025 startete PathAI das Precision Pathology Network (PPN), ein einzigartiges Ökosystem digitaler Labore für anatomische Pathologie, das auf der AISight-Plattform basiert. Ziel ist es, frühzeitigen Zugang zu neuen KI-gestützten Pathologie-Tools, die Zusammenarbeit an realen Daten und die beschleunigte Integration klinischer Forschungsergebnisse zu ermöglichen. Die Initiative soll den Zugang zu fortschrittlicher KI-Diagnostik erweitern und die Evidenzgenerierung für klinische Programme in der Biopharmabranche unterstützen.

- Im Juni 2025 erhielt PathAI von der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassung für sein digitales Bildmanagementsystem AISight® Dx für die Pathologie. Diese Zulassung ermöglicht den Einsatz des Systems in der primären klinischen Diagnostik und markiert einen wichtigen regulatorischen Meilenstein für KI-gestützte Arbeitsabläufe in der Pathologie. Das System unterstützt die cloudbasierte Objektträgerbegutachtung, intelligentes Fallmanagement und kollaborative Diagnostik und hilft Laboren so, Bearbeitungszeiten zu optimieren und die diagnostische Konsistenz zu verbessern.

- Im März 2025 erweiterten Royal Philips und Ibex Medical Analytics ihre Partnerschaft, um KI-gestützte digitale Pathologie-Workflows zu optimieren. Dazu wurde KI in Philips' IntelliSite Pathology Solution (PIPS) integriert, um die Effizienz und Sicherheit der Krebsdiagnostik zu verbessern. Ziel der Zusammenarbeit ist es, Pathologie-Workflows durch verbesserte Interoperabilität und optimierte KI-Tools für die Diagnostik von Prostata-, Brust- und Magenkrebs zu beschleunigen und so schnellere und präzisere klinische Entscheidungen zu ermöglichen.

- Im März 2024 kündigte Royal Philips eine Kooperation mit Amazon Web Services (AWS) an, um cloudbasierte Lösungen für die digitale Pathologie weiterzuentwickeln und die Integration diagnostischer Arbeitsabläufe, das Datenmanagement und die Skalierbarkeit für Pathologielabore zu verbessern. Ziel dieser Partnerschaft ist die Unterstützung einer sicheren und skalierbaren Speicher- und Recheninfrastruktur, um eine breitere Anwendung digitaler Pathologie-Workflows und eine höhere klinische Produktivität zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.