Global Peripheral Intravenous Iv Catheter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.96 Billion

USD

3.01 Billion

2024

2032

USD

1.96 Billion

USD

3.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.96 Billion | |

| USD 3.01 Billion | |

| % | |

|

Globale Marktsegmentierung für periphere intravenöse (IV) Katheter nach Produkttyp (kurze periphere IV-Katheter und integrierte/geschlossene PIVC), Technologie (konventionelle PIVC und Sicherheits-PIVC), Anwendungen (Onkologie, Gastroenterologie, Nierenerkrankungen, Kinderkrankheiten, Infektionskrankheiten und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Kliniken, Heimgebrauch und andere) – Branchentrends und Prognose bis 2032

Periphere intravenöse (IV) Katheter Marktgröße

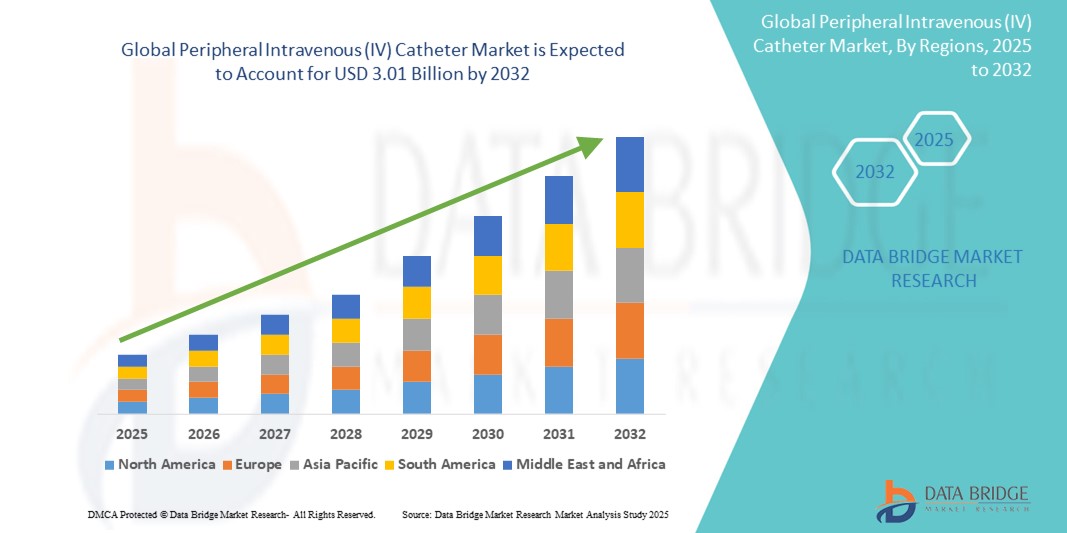

- Der globale Markt für periphere intravenöse (IV) Katheter hatte im Jahr 2024 einen Wert von 1,96 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 3,01 Milliarden US-Dollar erreichen , bei einer CAGR von 5,50 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl von Krankenhausaufenthalten und die wachsende Nachfrage nach minimalinvasiven Verfahren im Gesundheitswesen vorangetrieben.

Marktanalyse für periphere intravenöse (IV) Katheter

- Periphere intravenöse (IV) Katheter sind wichtige medizinische Geräte zur Verabreichung von Flüssigkeiten, Medikamenten und Nährstoffen direkt in den Blutkreislauf und werden häufig in Krankenhäusern und ambulanten Einrichtungen eingesetzt.

- Die Nachfrage nach diesen Geräten wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Anzahl chirurgischer Eingriffe und die steigende Zahl von Krankenhauseinweisungen weltweit getrieben.

- Nordamerika wird voraussichtlich den Markt für periphere intravenöse (IV) Katheter mit einem Marktanteil von 38,5 % dominieren. Dies ist auf die robuste Gesundheitsinfrastruktur, die weit verbreitete Anwendung der IV-Therapie bei der Behandlung chronischer Krankheiten und die starke Akzeptanz technologisch fortschrittlicher Katheterlösungen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für periphere intravenöse (IV) Katheter mit einem Marktanteil von 22,4 % sein. Grund dafür sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein der Patienten und ein erweiterter Zugang zur IV-Therapie in städtischen und ländlichen Regionen.

- Das Segment der konventionellen PIVC wird voraussichtlich den Markt mit einem Marktanteil von 71,3 % dominieren, da es weit verbreitet in der Klinik eingesetzt wird, im Vergleich zu Sicherheitskathetern kostengünstiger ist und bei medizinischen Routineverfahren einfacher anzuwenden ist.

Berichtsumfang und Marktsegmentierung für periphere intravenöse (IV) Katheter

|

Eigenschaften |

Wichtige Markteinblicke zu peripheren intravenösen (IV) Kathetern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für periphere intravenöse (IV) Katheter

„Technologische Fortschritte und Sicherheitsfunktionen fördern die Akzeptanz von IV-Kathetern“

- Ein wichtiger Trend auf dem Markt für periphere IV-Katheter ist die zunehmende Einführung von Sicherheitsgeräten, die das Risiko von Nadelstichverletzungen und katheterbedingten Komplikationen verringern.

- Diese Innovationen umfassen Sicherheitsmechanismen wie einziehbare Nadeln, Blutkontrolltechnologie und geschlossene IV-Kathetersysteme, die sowohl die Sicherheit des Gesundheitspersonals als auch die Patientenversorgung verbessern.

- Beispielsweise verhindern Sicherheits-PIVCs mit integrierten Blutkontrollfunktionen den Kontakt mit Blut während der Insertion, verringern das Infektionsrisiko und unterstützen die Einhaltung der Arbeitsschutzrichtlinien.

- Diese Fortschritte verändern die Standards in der klinischen Praxis, treiben den Übergang zu sichereren, effizienteren intravenösen Therapiesystemen voran und steigern die Nachfrage nach PIVCs der nächsten Generation weltweit.

Marktdynamik für periphere intravenöse (IV) Katheter

Treiber

„Steigende Krankenhauseinweisungen und Belastung durch chronische Krankheiten“

- Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Nierenerkrankungen, Herz-Kreislauf-Erkrankungen und Diabetes trägt erheblich zur steigenden Nachfrage nach peripheren IV-Kathetern bei

- Da diese Erkrankungen häufig Krankenhausaufenthalte und langfristige intravenöse Therapien erfordern, nimmt die Verwendung von PIVCs in Behandlungseinrichtungen weltweit weiter zu.

- Da sich globale Gesundheitssysteme zunehmend auf Präventivmedizin und Fernüberwachung konzentrieren, werden intelligente Linsen zu unverzichtbaren Werkzeugen, die es Patienten ermöglichen, ihre Erkrankungen effektiver zu bewältigen.

Zum Beispiel,

- Laut der Weltgesundheitsorganisation (WHO) sind nichtübertragbare Krankheiten (NCDs) für etwa 74 % aller Todesfälle weltweit verantwortlich. Viele dieser Krankheiten erfordern Krankenhausaufenthalte und intravenöse Therapien.

- Da chronische Krankheiten weltweit, insbesondere in der alternden Bevölkerung, weiter zunehmen, steigt die Nachfrage nach peripheren IV-Kathetern, die durch zuverlässige Gefäßzugangslösungen eine sicherere und effektivere Patientenversorgung ermöglichen.

Gelegenheit

„Integration fortschrittlicher Technologien für mehr Sicherheit und Effizienz“

- Die Integration fortschrittlicher Technologien wie Blutkontrollfunktionen, Echtzeit-Venenvisualisierungssysteme und antimikrobielle Beschichtungen bietet eine bedeutende Chance, die Sicherheit und Wirksamkeit peripherer IV-Katheter zu verbessern

- Diese Innovationen minimieren nicht nur Komplikationen wie Phlebitis , Infiltration und Blutbahninfektionen, sondern verbessern auch die Erfolgsquote beim ersten Einführversuch und reduzieren so die Beschwerden der Patienten und die Gesundheitskosten.

- Darüber hinaus verbessert die Verwendung integrierter/geschlossener IV-Kathetersysteme die Infektionskontrolle, indem sie die Belastung durch Kontaminanten minimiert, was sie in Umgebungen mit hoher Akuität zunehmend vorteilhafter macht

Zum Beispiel,

- Laut einer im Journal of Hospital Infection (2024) veröffentlichten Studie führte der Einsatz geschlossener PIVC-Systeme zu einer 35-prozentigen Reduzierung katheterbedingter Blutstrominfektionen im Vergleich zu herkömmlichen Systemen, was ihre zunehmende Verbreitung in Krankenhäusern weltweit unterstützt.

- Diese technologiegetriebenen Verbesserungen eröffnen Herstellern neue Wachstumschancen und bieten Gesundheitsdienstleistern intelligentere, sicherere und effizientere IV-Therapielösungen, die letztlich zu besseren Patientenergebnissen und höherer Betriebseffizienz führen.

Einschränkung/Herausforderung

„Risiko von katheterbedingten Komplikationen und Nadelstichverletzungen“

- Eine der größten Herausforderungen für den Markt für periphere IV-Katheter ist das Risiko katheterbedingter Komplikationen wie Phlebitis, Infiltration, Blutbahninfektionen und Nadelstichverletzungen, die zu erhöhter Morbidität und höheren Gesundheitskosten führen können.

- Unsachgemäße Einführtechniken, verlängerte Verweilzeiten und die mangelnde Einhaltung aseptischer Protokolle können zu diesen Komplikationen beitragen, was die breite Anwendung einschränkt und den Bedarf an Schulung und Wachsamkeit des Personals erhöht.

- Trotz Fortschritten im Katheterdesign bleibt die Gewährleistung einheitlicher Sicherheitspraktiken und Infektionskontrolle in verschiedenen Gesundheitseinrichtungen – insbesondere in Umgebungen mit eingeschränkten Ressourcen – eine Hürde.

Zum Beispiel,

- Eine im Journal of Vascular Access im Jahr 2023 veröffentlichte Studie berichtete, dass bis zu 25 % der peripheren IV-Katheter aufgrund von Komplikationen wie Infiltration und Phlebitis versagen, was zu wiederholten Einfügungen und Beschwerden für den Patienten sowie zu erhöhten Behandlungskosten führt.

- Diese Sicherheitsbedenken können das Vertrauen der Patienten beeinträchtigen, Krankenhausaufenthalte verlängern und zu Zögern bei Gesundheitsdienstleistern führen, insbesondere in Umgebungen, in denen Ausbildung oder Ressourcen begrenzt sind – und letztlich das nachhaltige Wachstum des Marktes gefährden.

Marktumfang für periphere intravenöse (IV) Katheter

Der Markt ist nach Produkttyp, Technologie, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Technologie |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird der konventionelle PIVC voraussichtlich den Markt dominieren und den größten Anteil im Technologiesegment haben.

Das konventionelle PIVC-Segment wird voraussichtlich den Markt für periphere intravenöse (IV) Katheter mit einem Anteil von 71,3 % im Jahr 2025 dominieren. Dies ist auf die breite klinische Anwendung, die geringeren Kosten im Vergleich zu Sicherheitskathetern und die einfache Handhabung bei medizinischen Routineverfahren zurückzuführen. Diese Katheter bleiben in vielen Gesundheitseinrichtungen die bevorzugte Wahl, insbesondere in ressourcenarmen Umgebungen, wo Erschwinglichkeit und Verfügbarkeit entscheidende Entscheidungsfaktoren sind.

Es wird erwartet, dass die kurzen peripheren IV-Katheter im Prognosezeitraum den größten Anteil am Produkttypmarkt ausmachen werden

Im Jahr 2025 wird das Segment der kurzen peripheren IV-Katheter voraussichtlich mit einem Marktanteil von 70,2 % den Markt dominieren. Dies ist auf die einfache Einführung, die Kosteneffizienz und die Eignung für Kurzzeittherapien in verschiedenen klinischen Bereichen zurückzuführen. Diese Katheter werden aufgrund ihres schnellen Zugangs und der geringeren Komplikationsraten häufig in der Notfall- und stationären Versorgung eingesetzt und sind daher sowohl in entwickelten als auch in sich entwickelnden Gesundheitssystemen eine bevorzugte Wahl.

Regionale Analyse des Marktes für periphere intravenöse (IV) Katheter

„Nordamerika hält den größten Anteil am Markt für periphere intravenöse (IV) Katheter“

- Nordamerika dominiert den Markt für periphere intravenöse (IV) Katheter mit einem Marktanteil von schätzungsweise 38,5 % , was auf eine robuste Gesundheitsinfrastruktur, die weit verbreitete Anwendung der IV-Therapie bei der Behandlung chronischer Krankheiten und die starke Akzeptanz technologisch fortschrittlicher Katheterlösungen zurückzuführen ist.

- Die USA halten einen Marktanteil von 37,3 %, was auf die hohe Zahl an Krankenhauseinweisungen, die wachsende geriatrische Bevölkerung und ein günstiges Erstattungsumfeld für IV-Therapieverfahren zurückzuführen ist.

- Der stetige Anstieg von Krebserkrankungen, Nierenerkrankungen und Herz-Kreislauf-Erkrankungen sowie die zunehmende Nutzung von häuslicher Gesundheitspflege untermauern weiterhin die dominante Stellung der Region auf dem Markt.

- Darüber hinaus tragen die Präsenz wichtiger Hersteller, strenge Infektionskontrollstandards und kontinuierliche Innovationen im Bereich der Sicherheitskathetertechnologien zur Marktführerschaft der Region bei.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für periphere intravenöse (IV) Katheter verzeichnen.“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 22,4 % die höchste Wachstumsrate im Markt für periphere intravenöse (IV) Katheter erwartet . Grund hierfür sind steigende Gesundheitsausgaben, ein steigendes Bewusstsein der Patienten und ein verbesserter Zugang zur IV-Therapie in städtischen und ländlichen Regionen.

- Länder wie China, Indien und Japan stehen aufgrund ihrer großen Bevölkerung, der steigenden Verbreitung chronischer und ansteckender Krankheiten und Investitionen in die Modernisierung der Gesundheitsversorgung an der Spitze des Marktwachstums.

- Japan ist weiterhin führend bei der Integration moderner IV-Kathetersysteme und legt dabei großen Wert auf Sicherheit und Infektionsprävention im klinischen Umfeld.

- Indien wird voraussichtlich mit 7,7 % die höchste jährliche Wachstumsrate im Markt für periphere intravenöse (IV) Katheter verzeichnen, angetrieben von staatlichen Gesundheitsinitiativen, der wachsenden Zahl von Krankenhäusern und Diagnosezentren sowie der gestiegenen Nachfrage nach kostengünstigen und effizienten IV-Therapielösungen.

Marktanteil peripherer intravenöser (IV) Katheter

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- BD (USA)

- B. Braun SE (Deutsch)

- Terumo Corporation (Japan)

- Vygon SAS (Frankreich)

- ICU Medical, Inc. (USA)

- Vogt Medical Vertrieb GmbH (Deutschland)

- RenovoRx (USA)

- Retractable Technologies, Inc. (USA)

- NIPRO (Japan)

- MedSource Labs. (USA)

- Argon-Medizinprodukt (USA)

- Intra Special Catheters GmbH (Deutschland)

- Greiner Bio-One International GmbH (Österreich)

- Medical Components, Inc. (USA)

- Ares Medikal (Türkei)

- ACE MEDICAL COMPANY (USA),

- Merit Medical Systems (USA)

- Heka srl, (Italien)

- RAUMEDIC AG (Deutschland)

- Teleflex Incorporated (USA)

Neueste Entwicklungen auf dem globalen Markt für periphere intravenöse (IV) Katheter

- Im November 2023 stellte BD PIVO Pro vor, ein nadelfreies Blutentnahmegerät, das mit integrierten und langen peripheren IV-Kathetern kompatibel ist, einschließlich des geschlossenen Nexiva-IV-Kathetersystems. Diese Innovation zielt darauf ab, den Patientenkomfort durch die Reduzierung von Nadelstichen zu erhöhen und die klinischen Ergebnisse zu verbessern. Dies entspricht der Vision von BD von einem „One-Stick-Krankenhausaufenthalt“.

- Im Oktober 2023 erweiterte B. Braun sein Peripheral Advantage Program, um gesundheitliche Ungleichheiten beim Gefäßzugang zu beseitigen. Diese Initiative konzentriert sich darauf, Gesundheitsdienstleister zu stärken und die Patientenerfahrung mit intravenösen Therapien zu verbessern und sich für verbesserte Versorgungsstandards einzusetzen.

- Im April 2023 brachte BD das BD Prevue II System auf den Markt, ein fortschrittliches Ultraschallgerät mit einer speziellen Sonde und Echtzeit-Nadeltiefenmarkierungen. Dieses System wurde zur Optimierung der intravenösen Platzierung entwickelt und liefert hochwertige Ultraschallbilder der Nadelbahnen, um die Erfolgsquote beim ersten Versuch bei intravenösen Injektionen zu verbessern.

- Im März 2022 gab Shockwave Medical Inc. bekannt, dass sein peripherer IVL-Katheter Shockwave M5+ nach Erhalt der FDA-Zulassung und des CE-Zeichens nun weltweit erhältlich ist. Der M5+ Katheter wurde entwickelt, um IVL-Behandlungen zu verbessern, indem er zusätzliche Zugangsmöglichkeiten bietet und die Therapie auf Patienten mit größeren Gefäßdurchmessern ausweitet.

- Im Juli 2022 stellte B. Braun den Introcan Safety 2 IV-Katheter mit Einmal-Blutkontrolltechnologie vor. Diese Innovation soll die Sicherheit für Kliniker erhöhen, indem sie das Risiko von Blutkontakt und Nadelstichverletzungen bei intravenösen Zugangsverfahren reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.