Global Pfeiffer Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

750.50 Million

USD

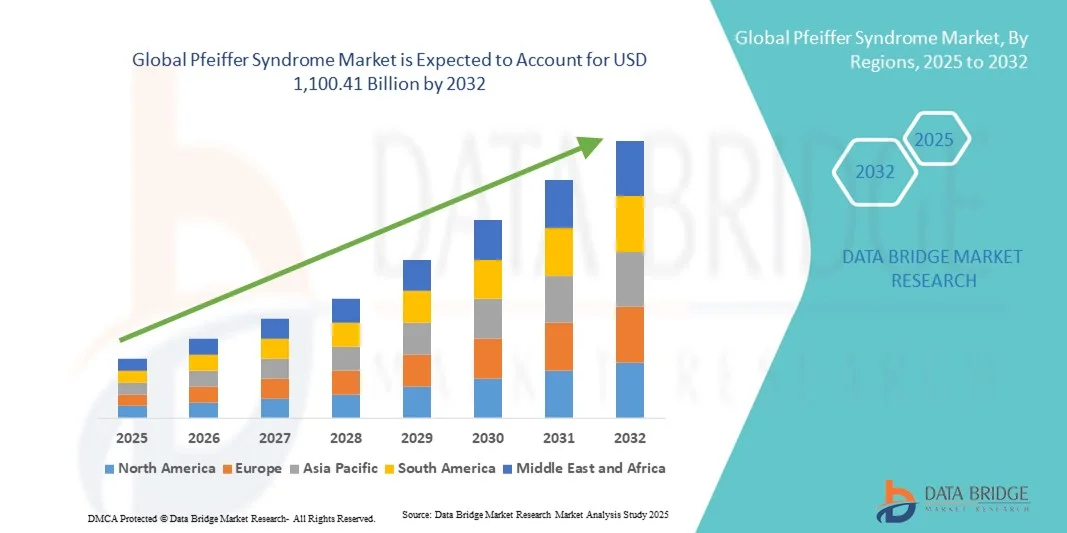

1,100.41 Million

2024

2032

USD

750.50 Million

USD

1,100.41 Million

2024

2032

| 2025 –2032 | |

| USD 750.50 Million | |

| USD 1,100.41 Million | |

| % | |

|

Globale Marktsegmentierung für das Pfeiffer-Syndrom nach Typ (Pfeiffer-Syndrom Typ I, Typ II und Typ III), Diagnose (klinische Befunde, molekulargenetische Tests auf FGFR1 und FGFR2), Behandlung (Chirurgie, Medikamente, Physiotherapie und Sonstiges), Verabreichungsform (Injektion, orale Einnahme und Sonstiges), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für das Pfeiffer-Syndrom

- Der globale Markt für das Pfeiffer-Syndrom hatte im Jahr 2024 einen Wert von 750,50 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.100,41 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch ein steigendes Bewusstsein, Fortschritte bei Gentests und die zunehmende Verfügbarkeit zielgerichteter Therapien für seltene angeborene Erkrankungen, einschließlich Kraniosynostose-Syndrome wie das Pfeiffer-Syndrom, angetrieben.

- Zudem fördern die zunehmende Forschung zu Mutationen des Fibroblasten-Wachstumsfaktor-Rezeptors (FGFR), eine verbesserte diagnostische Infrastruktur und steigende Gesundheitsausgaben eine frühere Erkennung und Intervention. Diese Faktoren treiben gemeinsam die Nachfrage nach innovativen Behandlungsmethoden an und fördern so das Wachstum der Branche erheblich.

Marktanalyse zum Pfeiffer-Syndrom

- Das Pfeiffer-Syndrom, eine seltene genetische Erkrankung, die durch vorzeitige Verknöcherung der Schädelknochen ( Kraniosynostose ) und Gliedmaßenanomalien gekennzeichnet ist, rückt aufgrund des wachsenden diagnostischen Bewusstseins und der Fortschritte in der Genommedizin zunehmend in den Fokus der Forschung zu seltenen Erkrankungen und Gentherapie.

- Die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten wird vor allem durch Verbesserungen in der molekularen Diagnostik, die zunehmende Forschung zu FGFR-Genmutationen und den besseren Zugang zu spezialisierter kraniofazialer Chirurgie und unterstützenden Pflegeleistungen angetrieben.

- Nordamerika dominierte den Markt für das Pfeiffer-Syndrom mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf eine starke Infrastruktur für die genetische Forschung, gut etablierte Gesundheitssysteme und die Präsenz führender akademischer und biotechnologischer Einrichtungen zurückzuführen ist, die Innovationen in der Therapie seltener Krankheiten vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für das Pfeiffer-Syndrom sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, zunehmende staatliche Initiativen zur Behandlung seltener Erkrankungen sowie ein steigendes Bewusstsein bei Ärzten und Eltern.

- Das Segment Pfeiffer-Syndrom Typ I dominierte den Markt für Pfeiffer-Syndrom mit einem Marktanteil von 47,1 % im Jahr 2024, was auf die höhere Prävalenz, die früheren Diagnoseraten und die breitere Verfügbarkeit von chirurgischen und unterstützenden Behandlungsmöglichkeiten im Vergleich zu den schwereren Subtypen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für das Pfeiffer-Syndrom

|

Attribute |

Pfeiffer-Syndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends zum Pfeiffer-Syndrom

Fortschritte bei gentherapeutischen Ansätzen und personalisierten Behandlungsverfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Pfeiffer-Syndrom ist der zunehmende Fokus auf Präzisionsmedizin und zielgerichtete Gentherapien, die auf die für die Erkrankung verantwortlichen FGFR-Genmutationen abzielen. Dieser Wandel hin zu Behandlungen auf molekularer Ebene verändert die Behandlung seltener kraniofazialer Erkrankungen weltweit.

- Beispielsweise erforschen Forschungseinrichtungen und Biotechnologieunternehmen verstärkt FGFR-Inhibitoren und Genomeditierungstechnologien, um die zugrunde liegenden genetischen Anomalien zu korrigieren oder abzuschwächen und so Hoffnung auf eine langfristige Krankheitsmodifikation zu wecken. Ebenso fördern akademische Kooperationen Innovationen bei gentherapeutischen Modellen, um die Behandlungsergebnisse für Patienten zu verbessern.

- Die Integration genetischer Forschung mit fortschrittlichen Bildgebungstechnologien ermöglicht eine frühzeitige Diagnose, Operationsplanung und personalisierte Behandlung, wodurch Komplikationen reduziert und die Genauigkeit kraniofazialer Rekonstruktionen verbessert werden. So wird beispielsweise die KI-gestützte kraniofaziale Modellierung bereits eingesetzt, um Operationsergebnisse zu simulieren und die Erfolgsraten von Eingriffen zu erhöhen. Darüber hinaus verbessern Initiativen zur Genomsequenzierung die Effizienz der Mutationserkennung und führen so zu gezielteren klinischen Interventionen.

- Die Konvergenz von Genomik, digitaler Diagnostik und regenerativer Medizin ebnet den Weg für umfassende Behandlungsansätze, die chirurgische, genetische und unterstützende Therapien kombinieren. Durch eine multidisziplinäre Schnittstelle können Kliniker Schädeldeformitäten, Atemwegsprobleme und neurologische Komplikationen effektiver behandeln.

- Dieser Trend hin zu gezielteren, prädiktiven und personalisierten Gesundheitslösungen verändert die Behandlungserwartungen für seltene Syndrome grundlegend. Infolgedessen investieren Unternehmen und Forschungszentren verstärkt in FGFR-spezifische Forschungs- und Entwicklungsprogramme sowie in fortschrittliche kraniofaziale Rekonstruktionstechnologien.

- Die Nachfrage nach innovativen, genbasierten und patientenspezifischen Behandlungsoptionen wächst in den wichtigsten Gesundheitsmärkten rasant, da Familien und Ärzte zunehmend Wert auf langfristige funktionelle und ästhetische Ergebnisse für die Betroffenen legen.

Marktdynamik des Pfeiffer-Syndroms

Treiber

Wachsender Forschungsschwerpunkt und erweiterte Kapazitäten für Gentests

- Die zunehmende Verbreitung fortschrittlicher Gentestverfahren in Verbindung mit einem weltweit wachsenden Fokus auf die Forschung zu seltenen Erkrankungen ist ein wesentlicher Treiber für den wachsenden Markt für das Pfeiffer-Syndrom.

- Beispielsweise kündigten im Mai 2024 mehrere Biotechnologieunternehmen Initiativen zur Entwicklung von FGFR-gerichteten Therapieplattformen an, was einen entscheidenden Schritt zur Weiterentwicklung der personalisierten Medizin für Kraniosynostose-Syndrome darstellte. Solche forschungsbasierten Strategien dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da das Bewusstsein für seltene kraniofaziale Syndrome und die Rolle von FGFR-Mutationen in der Medizin wächst, steigt der Bedarf an Früherkennung und präziser Behandlung stetig an, was zu verbesserten Überlebensraten und einer höheren Behandlungsqualität führt.

- Darüber hinaus ermöglicht die zunehmende Nutzung genetischer Beratung und pränataler Untersuchungen die frühere Identifizierung von Risikokindern und bietet Familien Zugang zu rechtzeitigen chirurgischen und therapeutischen Eingriffen.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Universitäten und Pharmaunternehmen bei der Entwicklung multidisziplinärer Behandlungskonzepte fördert weltweit die Verfügbarkeit fortschrittlicher rekonstruktiver und unterstützender Therapien.

- Der Trend hin zu patientenspezifischen Interventionen und präzisionsmedizinischer Versorgung erweitert kontinuierlich den Zugang zu Behandlungen und fördert Innovationen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten für Gentests, rekonstruktive Operationen und die Langzeitpflege bei Pfeiffer-Syndrom stellen eine große Herausforderung für die Marktexpansion dar, insbesondere in sich entwickelnden Gesundheitssystemen.

- Beispielsweise haben der begrenzte Versicherungsschutz und die hohen Behandlungskosten bei der Behandlung seltener Erkrankungen den Zugang für viele Familien eingeschränkt, insbesondere in Regionen mit einer unterentwickelten Infrastruktur zur Unterstützung von Menschen mit seltenen Erkrankungen.

- Die Beseitigung dieser finanziellen und infrastrukturellen Hürden durch verbesserte Erstattungsmodelle, staatliche Fördermittel und öffentlich-private Partnerschaften ist entscheidend für einen gleichberechtigten Zugang zur Gesundheitsversorgung. Unternehmen und Nichtregierungsorganisationen setzen sich zunehmend für eine breitere Abdeckung im Rahmen von Richtlinien für seltene Erkrankungen ein, um diese Belastung zu verringern. Darüber hinaus schränken der Mangel an qualifizierten kraniofazialen Chirurgen und die begrenzte Verfügbarkeit multidisziplinärer Behandlungszentren die weltweite Reichweite spezialisierter Versorgung weiter ein.

- Während internationale Organisationen das Bewusstsein für die Behandlung seltener Krankheiten schärfen und die Finanzierung dafür fördern, bleibt die ungleiche Verteilung der Gesundheitsressourcen eine erhebliche Herausforderung für die weltweite, konsequente Anwendung fortschrittlicher Therapien.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, verbesserte Ausbildungsprogramme und eine politisch gesteuerte Unterstützung des Managements seltener Erkrankungen wird für die Aufrechterhaltung eines langfristigen Marktwachstums unerlässlich sein.

Marktübersicht zum Pfeiffer-Syndrom

Der Markt ist segmentiert nach Art, Diagnose, Behandlung, Verabreichungsart, Vertriebskanal und Endnutzer.

- Nach Typ

Basierend auf dem Typ wird der Markt für das Pfeiffer-Syndrom in Typ I, Typ II und Typ III unterteilt. Typ I dominierte den Markt mit einem Umsatzanteil von 47,1 % im Jahr 2024, vor allem aufgrund seiner höheren Prävalenz und des milderen klinischen Bildes im Vergleich zu anderen Subtypen. Diese Form spricht oft besser auf chirurgische Korrekturen und unterstützende Therapien an, was zu höheren Überlebensraten und einer besseren Lebensqualität führt. Die Früherkennung durch genetisches und klinisches Screening ermöglicht rechtzeitige Behandlungsmaßnahmen und stärkt so den Marktanteil zusätzlich. Krankenhäuser und spezialisierte Zentren berichten von einer höheren Behandlungserfolgsrate bei Typ-I-Fällen, wodurch diese Form am besten behandelbar ist. Darüber hinaus tragen das wachsende Bewusstsein und die verbesserte Infrastruktur für die pädiatrische kraniofaziale Chirurgie weiterhin zur globalen Dominanz dieses Segments bei.

Für das Pfeiffer-Syndrom Typ II wird im Prognosezeitraum das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende klinische Forschung zu schweren Kraniosynostose-Syndromen und die Verbesserungen in der neonatologischen Intensivmedizin. Typ II geht mit komplexeren Schädeldeformitäten und neurologischen Komplikationen einher, was verstärkte Forschung und Innovationen in der chirurgischen und genetischen Intervention nach sich zieht. Der Einsatz KI-basierter Schädelmodellierung und 3D-Rekonstruktionswerkzeuge trägt zu einer besseren Behandlungsplanung bei. So verbessern beispielsweise akademische Kooperationen in Nordamerika und Europa die chirurgische Präzision und die postoperativen Ergebnisse. Darüber hinaus fördert die zunehmende Berücksichtigung von Typ II in Förderprogrammen für seltene Erkrankungen die Forschung und Therapieentwicklung und beschleunigt so das Wachstum in den kommenden Jahren.

- Nach Diagnose

Auf Grundlage der Diagnose ist der Markt in klinische Befunde, molekulargenetische Tests für FGFR1 und molekulargenetische Tests für FGFR2 unterteilt. Das Segment der klinischen Befunde dominierte den Markt im Jahr 2024, da die primäre Methode zur Früherkennung weiterhin auf sichtbaren kraniofazialen Anomalien, Gliedmaßenfehlbildungen und bildgebenden Schädeluntersuchungen beruht. Erfahrene Kinderärzte und Humangenetiker diagnostizieren das Pfeiffer-Syndrom häufig bei der Geburt oder im frühen Säuglingsalter anhand charakteristischer körperlicher Merkmale und radiologischer Befunde. Diese Diagnosemethode ist besonders wichtig in Regionen mit eingeschränktem Zugang zu modernen molekulargenetischen Tests, da sie ein rechtzeitiges Eingreifen ermöglicht. Der Einsatz von 3D-Computertomographie (CT) des Schädels und MRT verbessert die diagnostische Genauigkeit zusätzlich und unterstützt die Operationsplanung. Darüber hinaus bleibt die klinische Diagnose die erste Wahl vor der Bestätigung durch molekulargenetische Tests und sichert somit ihre Marktführerschaft.

Das Segment der molekulargenetischen Tests für FGFR2 wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da FGFR2 die am häufigsten mit dem Pfeiffer-Syndrom in Verbindung gebrachte Genmutation ist. Fortschrittliche Genomtechnologien wie Next-Generation-Sequenzierung (NGS) und PCR -basierte Tests fördern die zunehmende Verbreitung genetischer Diagnostik. Führende Genlabore erweitern beispielsweise ihr Testangebot um umfassende FGFR-Mutationspanels und bieten so eine höhere Präzision. Die Früherkennung durch FGFR2-Tests unterstützt die genetische Beratung, Familienplanung und pränatale Screening-Programme. Die zunehmende Erschwinglichkeit genetischer Tests und deren Integration in Neugeborenen-Screening-Programme werden das Wachstum dieses Segments voraussichtlich weiter beschleunigen.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Chirurgie, Medikamente, Physiotherapie und Sonstiges unterteilt. Das Segment Chirurgie dominierte den Markt im Jahr 2024, da chirurgische Eingriffe weiterhin die Grundlage der Behandlung des Pfeiffer-Syndroms bilden. Sie korrigieren Schädeldeformitäten und beugen neurologischen Schäden vor. Verfahren wie die Schädelrekonstruktion, die Mittelgesichtsvorverlagerung und die Atemwegskorrektur werden häufig durchgeführt, um sowohl die Funktion als auch das Aussehen zu verbessern. Die zunehmende Anwendung minimalinvasiver Operationstechniken und computergestützter 3D-Planung hat die Ergebnisse deutlich verbessert und die Genesungszeiten verkürzt. So führen beispielsweise spezialisierte pädiatrische kraniofaziale Zentren in den USA und Europa vermehrt frühzeitige Korrekturoperationen durch, um die Gehirnentwicklung zu optimieren. Interdisziplinäre Versorgungsmodelle, die Neurochirurgen, Mund-, Kiefer- und Gesichtschirurgen sowie Kinderanästhesisten einbeziehen, stärken die Rolle der Chirurgie als wichtigste Behandlungsoption zusätzlich.

Das Segment Arzneimittel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, gestützt durch die zunehmende Forschung an zielgerichteten Therapien, die FGFR-Signalwege modulieren. Chirurgische Eingriffe bleiben zwar unerlässlich, doch pharmakologische Ansätze etablieren sich als ergänzende Lösungen zur Behandlung von Knochenwucherungen und Entzündungen. So untersuchen Biotech-Unternehmen beispielsweise niedermolekulare FGFR-Inhibitoren hinsichtlich ihres Potenzials zur Regulierung abnormaler Knochenfusionen. Verstärkte klinische Studien zu seltenen genetischen Kraniosynostose-Syndromen werden voraussichtlich neue Behandlungsoptionen hervorbringen. Darüber hinaus trägt der verbesserte Zugang zu unterstützenden Medikamenten wie entzündungshemmenden Mitteln und Schmerzmitteln zur postoperativen Genesung ebenfalls zum Wachstum dieses Segments bei.

- Nach Art der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in injizierbare, orale und sonstige Darreichungsformen unterteilt. Das Segment der injizierbaren Präparate dominierte den Markt im Jahr 2024 aufgrund seiner entscheidenden Rolle in der postoperativen Versorgung und der experimentellen Therapie. Injizierbare Formulierungen werden häufig zur Verabreichung von entzündungshemmenden Medikamenten, Antibiotika und potenziellen zielgerichteten Wirkstoffen unter kontrollierten Krankenhausbedingungen eingesetzt. Ihre hohe Bioverfügbarkeit und sofortige Wirksamkeit machen sie geeignet für die Akutversorgung und das postoperative Management. Beispielsweise zeigen laufende klinische Studien mit injizierbaren FGFR-Inhibitoren vielversprechende Ergebnisse bei der Behandlung von Schädelknochenwucherungen. Die Präferenz für die injizierbare Verabreichung in klinischen Studien und stationären Therapien stärkt ihre führende Position im Behandlungsspektrum. Darüber hinaus unterstützt der Wunsch der Krankenhäuser nach präziser Dosierungskontrolle und ärztlicher Überwachung die anhaltende Marktführerschaft dieses Segments.

Das Segment der oralen Arzneimittel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Entwicklung oraler Darreichungsformen zielgerichteter Medikamente und unterstützender Therapien. Die orale Verabreichung bietet Vorteile wie einfache Anwendung, bessere Patienten-Compliance und Eignung für die Langzeittherapie. So konzentrieren sich Pharmaunternehmen beispielsweise auf die Entwicklung oral verfügbarer niedermolekularer Wirkstoffe, die auf FGFR-verwandte Signalwege abzielen. Die zunehmende Beliebtheit der häuslichen Behandlung seltener Erkrankungen und die verbesserte Bioverfügbarkeit oraler Darreichungsformen tragen zur Verbreitung dieses Segments bei. Darüber hinaus bevorzugen Patienten und Pflegekräfte zunehmend orale Medikamente aufgrund ihrer Sicherheit, des Komforts und der geringeren Notwendigkeit von Arztbesuchen, was dieses Segment in den kommenden Jahren zum dynamischsten macht.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, da die meisten Behandlungsmaßnahmen, einschließlich chirurgischer Eingriffe und postoperativer Medikation, im Krankenhaus durchgeführt werden. Krankenhäuser bleiben die zentrale Anlaufstelle für Diagnose, Medikamentenabgabe und postoperative Nachsorge. Ihre Fähigkeit, die Verfügbarkeit von Spezialmedikamenten und Notfallmedikamenten sicherzustellen, unterstützt eine kontinuierliche Behandlung. Beispielsweise unterhalten führende Kinderkliniken spezialisierte Apotheken für seltene Erkrankungen, um multidisziplinäre Behandlungsprotokolle zu unterstützen. Die Integration der Apothekendienstleistungen in die Krankenhausinformationssysteme erhöht die Genauigkeit und Patientensicherheit und stärkt so ihre Marktposition weiter. Darüber hinaus tragen wachsende krankenhausbasierte Programme für seltene Erkrankungen in Nordamerika und Europa weiterhin zur Dominanz dieses Segments bei.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die digitale Transformation des Gesundheitswesens und der zunehmende Online-Zugang zu Spezialmedikamenten. So bieten Online-Apothekenplattformen beispielsweise vermehrt Medikamente zur Unterstützung seltener Erkrankungen und Gentests für die Anwendung zu Hause an. Die COVID-19-Pandemie hat die Digitalisierung beschleunigt und den Komfort und Zugang für Patienten in abgelegenen Gebieten verbessert. Die Möglichkeit, Preise zu vergleichen, sich Medikamente nach Hause liefern zu lassen und online medizinische Beratung in Anspruch zu nehmen, stärkt das Vertrauen der Verbraucher. Darüber hinaus verbessern Partnerschaften zwischen Online-Apotheken und Anbietern von Gentests die Patienteneinbindung und die Therapietreue.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt für das Pfeiffer-Syndrom im Jahr 2024, da sie als primäre Zentren für Diagnose, komplexe chirurgische Eingriffe und multidisziplinäres Patientenmanagement fungieren. Krankenhäuser bieten eine integrierte Versorgung, die Neurochirurgie, Mund-, Kiefer- und Gesichtschirurgie sowie eine intensive postoperative Überwachung umfasst. Beispielsweise sind Universitätskliniken in den USA, Großbritannien und Japan führende Zentren für kraniofaziale Rekonstruktion und die Behandlung seltener genetischer Erkrankungen. Die Präsenz von genetischen Beratungsstellen und neonatologischen Versorgungseinrichtungen trägt ebenfalls zu ihrer Marktführerschaft bei. Darüber hinaus verbessert die Verfügbarkeit fortschrittlicher Bildgebungstechnologien und chirurgischer Navigationssysteme die Behandlungsgenauigkeit und die Erfolgsraten im Krankenhausumfeld.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch die weltweit zunehmende Einrichtung von Zentren für seltene Erkrankungen und kraniofaziale Fehlbildungen. Spezialkliniken konzentrieren sich auf personalisierte Betreuung, langfristige Rehabilitation und Nachsorge für Patienten mit angeborenen Syndromen. So integrieren beispielsweise genetische und kraniofaziale Kliniken molekulare Diagnostik, Physiotherapie und Beratung unter einem Dach. Ihr patientenorientiertes Modell, kürzere Wartezeiten und individuell zugeschnittene Behandlungspläne ziehen immer mehr Familien an, die spezialisierte Betreuung suchen. Darüber hinaus beschleunigen Partnerschaften zwischen Kliniken und Forschungseinrichtungen den Zugang zu klinischen Studien und innovativen Therapien und fördern so ein rasantes Marktwachstum.

Marktanalyse zum Pfeiffer-Syndrom

- Nordamerika dominierte den Markt für das Pfeiffer-Syndrom mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf eine starke Infrastruktur für die genetische Forschung, gut etablierte Gesundheitssysteme und die Präsenz führender akademischer und biotechnologischer Einrichtungen zurückzuführen ist, die Innovationen in der Therapie seltener Krankheiten vorantreiben.

- Verbraucher und Gesundheitsdienstleister in Nordamerika legen großen Wert auf Früherkennung, multidisziplinäre Betreuung und Zugang zu innovativen chirurgischen und therapeutischen Eingriffen bei seltenen angeborenen Erkrankungen.

- Diese führende Rolle wird zusätzlich durch günstige Erstattungspolitiken, erhebliche staatliche Fördermittel für die Forschung zu seltenen Erkrankungen und das wachsende Engagement von Patientenorganisationen, die sich für Aufklärung und den Zugang zu Behandlungen einsetzen, gestärkt. Dadurch etabliert sich Nordamerika fest als globales Zentrum für die Behandlung und Innovation des Pfeiffer-Syndroms.

Markteinblicke zum Pfeiffer-Syndrom in den USA

Der US-amerikanische Markt für das Pfeiffer-Syndrom erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Forschungsförderung und die Präsenz fortschrittlicher Einrichtungen für genetische und kraniofaziale Behandlungen zurückzuführen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und die Verfügbarkeit multidisziplinärer Behandlungsteams tragen maßgeblich zu verbesserten Diagnose- und Behandlungsergebnissen bei. Die zunehmende Anwendung von Next-Generation-Sequenzierung (NGS) und FGFR-gerichteten Therapien fördert Strategien für eine frühzeitige Intervention. Darüber hinaus stärken das wachsende Engagement von Patienten und die staatliche Förderung von Programmen für seltene Erkrankungen die Marktposition in den USA zusätzlich.

Einblick in den europäischen Pfeiffer-Syndrom-Markt

Der europäische Markt für das Pfeiffer-Syndrom wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind unterstützende regulatorische Rahmenbedingungen und zunehmende staatliche Initiativen zur Förderung des Bewusstseins für und der Behandlung von seltenen Erkrankungen. Der Fokus der Region auf spezialisierte Gesundheitszentren und die grenzüberschreitende Zusammenarbeit bei seltenen Erkrankungen tragen zu steigenden Diagnosezahlen bei. Zunehmende Investitionen in die Forschung zu Kraniosynostose und Genmutationen sowie eine wachsende Zahl klinischer Studien unterstützen das Marktwachstum. Auch der verbesserte Zugang der Patienten zu fortschrittlichen chirurgischen und gentherapeutischen Ansätzen ist ein wichtiger Wachstumstreiber.

Markteinblicke zum Pfeiffer-Syndrom in Großbritannien

Der Markt für das Pfeiffer-Syndrom in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte in der Präzisionsmedizin und die starke Präsenz führender genetischer Forschungseinrichtungen. Die Einführung des Genommedizin-Dienstes und Partnerschaften zwischen dem Nationalen Gesundheitsdienst (NHS) und Biotechnologieunternehmen verbessern die frühzeitige genetische Untersuchung und Diagnose. Das wachsende Bewusstsein für kraniofaziale Syndrome sowie die staatliche Förderung der Versorgung von Kindern mit seltenen Erkrankungen stärken weiterhin die Position des Landes in diesem Markt.

Markteinblicke zum Pfeiffer-Syndrom in Deutschland

Der Markt für das Pfeiffer-Syndrom in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine robuste Gesundheitsinfrastruktur und hohe Investitionen in die Genomforschung seltener Erkrankungen. Der Fokus Deutschlands auf Innovation, Präzisionsdiagnostik und Frühintervention fördert die Akzeptanz von Behandlungsmethoden. Der zunehmende Einsatz von 3D-Bildgebung und chirurgischen Navigationssystemen in deutschen Krankenhäusern verbessert die Ergebnisse kraniofazialer Rekonstruktionen. Darüber hinaus trägt die Zusammenarbeit zwischen Forschungsinstituten, Gesundheitsdienstleistern und Biotechnologieunternehmen zu einer stetigen Marktentwicklung bei.

Markteinblicke zum Pfeiffer-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Pfeiffer-Syndrom im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,7 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für die Erkrankung, der verbesserte Zugang zu spezialisierter genetischer Versorgung und die zunehmenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Staatliche Initiativen im Bereich digitale Gesundheit und Genomik verbessern die diagnostischen Möglichkeiten in der gesamten Region. Darüber hinaus beschleunigen wachsende Partnerschaften mit globalen Biotechnologieunternehmen und der zunehmende Medizintourismus für kraniofaziale Chirurgie das Marktwachstum.

Einblick in den japanischen Pfeiffer-Syndrom-Markt

Der japanische Markt für das Pfeiffer-Syndrom gewinnt dank der Fortschritte des Landes in der regenerativen Medizin, der 3D-Bildgebung und der präzisen genetischen Diagnostik zunehmend an Bedeutung. Hohe Gesundheitsstandards und die verstärkte Zusammenarbeit zwischen Universitäten und Biotechnologieunternehmen fördern die Entwicklung innovativer Behandlungsmethoden. Japans proaktive Haltung zur Früherkennung und der Einsatz von KI in der medizinischen Bildgebung verbessern die diagnostische Genauigkeit und die Behandlungsplanung für seltene kraniofaziale Erkrankungen zusätzlich.

Einblick in den indischen Pfeiffer-Syndrom-Markt

Der indische Markt für das Pfeiffer-Syndrom erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, den Ausbau der Genomforschung und das wachsende Bewusstsein für seltene genetische Erkrankungen zurückzuführen. Die staatliche Förderung von Strategien für seltene Erkrankungen und der erschwingliche Zugang zu fortschrittlicher Diagnostik treiben das Marktwachstum an. Verstärkte Kooperationen mit internationalen Forschungszentren und Fortschritte im heimischen Gesundheitswesen ermöglichen eine frühere Diagnose und eine verbesserte Behandlung von Patienten mit Pfeiffer-Syndrom.

Marktanteil des Pfeiffer-Syndroms

Die Pfeiffer-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Incyte Corporation (USA)

- Illumina, Inc. (USA)

- Invitae Corporation (USA)

- GeneDx, LLC (USA)

- Blueprint Genetics Oy (Finnland)

- BGI Genomics (China)

- Stryker (USA)

- Medtronic (Irland)

- Zimmer Biomet (USA)

- Integra LifeSciences Corporation (USA)

- KLS Martin Gruppe (Deutschland)

- Materialise NV (Belgien)

- 3D Systems Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für das Pfeiffer-Syndrom?

- Im Juli 2025 wurde ein pränatal diagnostizierter Fall des Pfeiffer-Syndroms Typ II bei einem Fötus mit einer neu aufgetretenen FGFR2-Variante c.1019A>G p.(Tyr340Cys) beschrieben. Die Studie belegt den zunehmenden klinischen Einsatz der schnellen fetalen Exomsequenzierung in Kombination mit hochauflösender Ultraschallbildgebung zur Früherkennung von Kraniosynostose-Syndromen. Dieser Fortschritt ist ein entscheidender Schritt hin zu einer früheren und genaueren pränatalen Diagnose von FGFR2-assoziierten Erkrankungen.

- Im April 2025 identifizierte eine klinisch-genetische Studie zwei pädiatrische Patienten, bei denen zunächst das Pfeiffer-Syndrom diagnostiziert worden war, später aber eine osteoglophonische Dysplasie (OGD) festgestellt wurde. Diese Entdeckung unterstrich die Komplexität der Interpretation von FGFR1- und FGFR2-Varianten und verdeutlichte die Notwendigkeit präziser molekularer Tests, um Fehlklassifizierungen überlappender Syndrome zu vermeiden.

- Im September 2024 wurde eine Expertenleitlinie entwickelt, die die Diagnose und Behandlung von Erkrankungen mit FGFR-Genveränderungen (einschließlich FGFR2-Mutationen) standardisieren soll. Dieser Konsens unterstreicht das Bestreben nach strukturierten Behandlungsmodellen für seltene FGFR-bedingte Syndrome und trägt zu einer verbesserten Versorgung von Patienten mit Erkrankungen wie dem Pfeiffer-Syndrom bei.

- Im Februar 2024 berichteten Forscher über die Identifizierung einer mosaikartigen aktivierenden Variante im FGFR2-Gen (c.1647T>G p.(Asn549Lys)) bei einem Patienten, bei dem zunächst ein neurokutanes Syndrom diagnostiziert worden war. Die Studie kam zu dem Schluss, dass die korrekte klinisch-molekulare Diagnose ein FGFR2-assoziiertes neurokutanes Syndrom war, wodurch das bekannte genotypische und phänotypische Spektrum FGFR2-bedingter Erkrankungen erweitert wurde.

- Im Januar 2024 veröffentlichte ein Übersichtsartikel über kraniofaziale Erkrankungen und Dysplasien eine aktualisierte molekulare, klinische und therapeutische Perspektive auf syndromale Kraniosynostosen. Der Artikel unterstrich die zunehmende Bedeutung molekularer Diagnostik, Bildgebung und multidisziplinärer Versorgung für die Verbesserung der Behandlungsergebnisse bei seltenen Kraniosynostose-Syndromen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.