Global Pharmaceutical Continuous Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.19 Billion

USD

614.33 Billion

2024

2032

USD

5.19 Billion

USD

614.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 614.33 Billion | |

| % | |

|

Globale Marktsegmentierung für die kontinuierliche Herstellung pharmazeutischer Produkte nach Produkttyp (Integrierte Systeme, halbkontinuierliche Systeme und Steuerungen, kontinuierliche Granulatoren, kontinuierliche Coater, kontinuierliche Mischer, kontinuierliche Trockner und andere halbkontinuierliche Systeme), Anwendungstyp (aktive pharmazeutische Inhaltsstoffe, Trockenpulver und Biologika , Herstellung von Endprodukten und feste Dosierung), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke), Endbenutzer (Forschungs- und Entwicklungsabteilungen und Großhersteller, Auftragsfertigungsunternehmen (CMOs), Pharmaunternehmen, Forschungsinstitute und Auftragsforschungsunternehmen (CROs)) – Branchentrends und Prognose bis 2032

Marktgröße für die kontinuierliche Herstellung pharmazeutischer Produkte

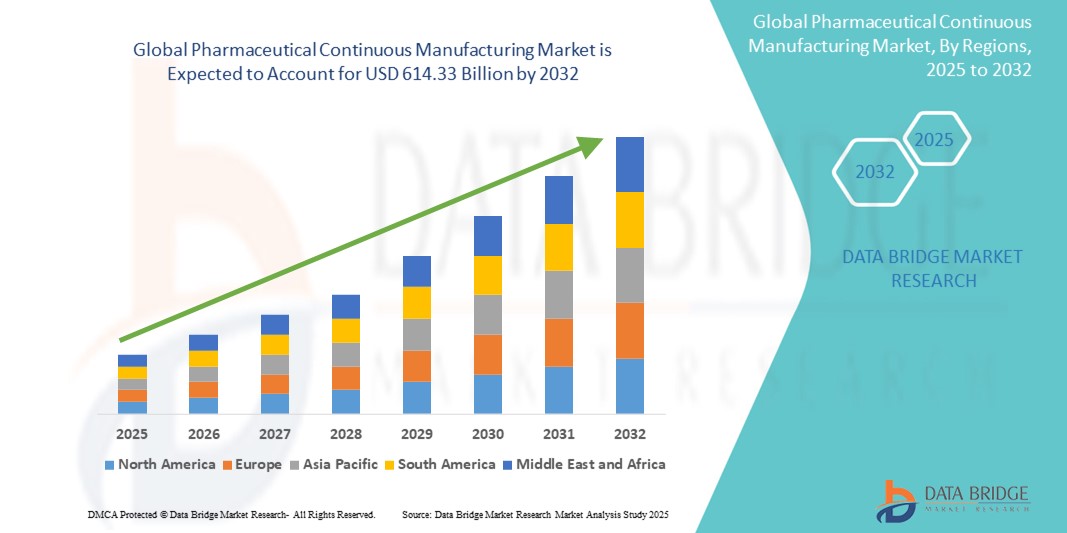

- Der globale Markt für kontinuierliche pharmazeutische Fertigung wurde im Jahr 2024 auf 5,19 Milliarden US-Dollar geschätzt und dürfte bis 2032 614,33 Milliarden US-Dollar erreichen , bei einer CAGR von 81,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt fortschrittlicher Fertigungstechnologien und Industrie 4.0-Verfahren vorangetrieben, was zu einer zunehmenden Digitalisierung und Prozessautomatisierung in der pharmazeutischen Produktion führt. Kontinuierliche Fertigung ermöglicht unterbrechungsfreie Arzneimittelproduktionsprozesse und bietet Echtzeit-Qualitätskontrolle und höhere Effizienz im Vergleich zu herkömmlichen Batch-Produktionssystemen.

- Darüber hinaus macht die steigende Nachfrage nach kostengünstigen, hochwertigen und skalierbaren Lösungen zur Arzneimittelherstellung die kontinuierliche Fertigung zur bevorzugten Wahl für Pharmaunternehmen. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung pharmazeutischer Lösungen zur kontinuierlichen Fertigung und fördern damit das Branchenwachstum erheblich. Wichtige Vorteile wie verkürzte Produktionszeiten, geringere Betriebskosten und verbesserte Produktkonsistenz ermutigen sowohl große Pharmaunternehmen als auch CDMOs (Contract Development and Manufacturing Organizations), in diesen transformativen Ansatz zu investieren.

Marktanalyse für die kontinuierliche Herstellung pharmazeutischer Produkte

- Die kontinuierliche Herstellung pharmazeutischer Produkte bietet einen optimierten, durchgängigen Produktionsprozess, bei dem Rohstoffe kontinuierlich zugeführt und Fertigprodukte konsistent hergestellt werden. Dies reduziert Produktionszeit, Kosten und menschliche Fehler erheblich. Diese Methode gewinnt in der Pharmaindustrie zunehmend an Bedeutung, da sie Effizienz, Skalierbarkeit und die Einhaltung gesetzlicher Vorschriften verbessert.

- Die wachsende Nachfrage nach schnelleren Arzneimittelproduktionszyklen, verbesserter Produktqualität und Echtzeit-Prozessüberwachung treibt die Einführung kontinuierlicher Fertigungstechnologien im gesamten Pharmasektor voran. Die regulatorische Unterstützung durch Behörden wie die FDA und die EMA hat diesen Wandel weiter beschleunigt und Arzneimittelhersteller ermutigt, innovative, datengesteuerte Produktionsansätze zu übernehmen.

- Nordamerika dominierte den Markt für kontinuierliche pharmazeutische Produktion mit dem größten Umsatzanteil von 44,7 % im Jahr 2024. Dies ist auf die starke Präsenz großer Pharmaunternehmen, hohe Investitionen in Forschung und Entwicklung sowie eine günstige regulatorische Unterstützung zurückzuführen. Insbesondere in den USA ist die Implementierung kontinuierlicher Fertigungssysteme weit verbreitet, unterstützt durch FDA-Initiativen zur Modernisierung der pharmazeutischen Produktion.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 12,6 % die am schnellsten wachsende Region im Markt für kontinuierliche pharmazeutische Fertigung sein. Dieses Wachstum ist auf steigende staatliche Investitionen in die pharmazeutische Infrastruktur, die steigende Produktion von Generika und die expandierende Pharmaindustrie in Ländern wie Indien, China und Südkorea zurückzuführen.

- Das Segment der integrierten Systeme dominierte den Markt mit dem größten Umsatzanteil von 36,4 % im Jahr 2024 aufgrund der zunehmenden Präferenz für Automatisierung, verkürzter Verarbeitungszeiten und weniger manueller Eingriffe.

Berichtsumfang und Marktsegmentierung für die kontinuierliche Herstellung pharmazeutischer Produkte

|

Eigenschaften |

Wichtige Markteinblicke in die kontinuierliche Herstellung pharmazeutischer Produkte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die kontinuierliche Herstellung pharmazeutischer Produkte

„ Wachsender Wandel hin zu integrierten und effizienten Produktionsmodellen “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für kontinuierliche pharmazeutische Produktion ist die zunehmende Verlagerung von der traditionellen Batch-Verarbeitung hin zu kontinuierlichen Produktionstechnologien. Dieser Übergang wird durch den Bedarf an verbesserter Effizienz, gleichbleibender Produktqualität und Echtzeit-Prozessüberwachung vorangetrieben. Kontinuierliche Produktion ermöglicht eine unterbrechungsfreie Produktion, was Ausfallzeiten reduziert, die Skalierbarkeit verbessert und Abfall minimiert.

- So erweiterte Thermo Fisher Scientific im Jahr 2024 seine kontinuierlichen Produktionskapazitäten in Nordamerika durch eine millionenschwere Investition in seine API-Entwicklungs- und Produktionsanlage. Diese Erweiterung zielt darauf ab, der steigenden Nachfrage nach hochwertigen Arzneimittelwirkstoffen und kürzeren Durchlaufzeiten gerecht zu werden und die Ausrichtung der Branche auf effiziente und integrierte Produktionsmodelle zu verstärken.

- Die Anwendung kontinuierlicher Fertigung bei der Herstellung pharmazeutischer Wirkstoffe (APIs) und fester Darreichungsformen verzeichnet ein starkes Wachstum, insbesondere da Aufsichtsbehörden wie die FDA und die EMA die Einführung kontinuierlicher Prozesse zunehmend unterstützen. Diese regulatorischen Empfehlungen verringern die Compliance-Unsicherheit und ermutigen Pharmaunternehmen, ihre Produktionssysteme zu modernisieren.

- Darüber hinaus beschleunigte die COVID-19-Pandemie die Einführung von Technologien zur kontinuierlichen Herstellung pharmazeutischer Produkte weiter und verdeutlichte die Bedeutung flexibler, skalierbarer und schneller Produktionskapazitäten, um bei Gesundheitsnotfällen unterbrechungsfreie Lieferketten für Medikamente zu gewährleisten.

- Führende Unternehmen konzentrieren sich auf die Integration fortschrittlicher Analyse- und Prozesssteuerungssysteme in kontinuierliche Fertigungslinien, um hohe Präzision, minimale Abweichungen und eine schnelle Fehlererkennung zu gewährleisten. Diese Innovationen sind entscheidend für die gleichbleibende Produktqualität bei großen Stückzahlen.

- Der Markt verzeichnet zudem eine Zunahme von Partnerschaften zwischen Pharmaunternehmen und Auftragsherstellern (CMOs) sowie Auftragsforschungsinstituten (CROs), um modulare kontinuierliche Fertigungssysteme sowohl für die klinische als auch für die kommerzielle Produktion einzusetzen. Dies ist insbesondere bei Biologika und komplexen kleinen Molekülen der Fall, bei denen Geschwindigkeit und Präzision entscheidend sind.

Marktdynamik der kontinuierlichen Herstellung pharmazeutischer Produkte

Treiber

„Steigender Bedarf aufgrund steigender Anforderungen an Prozesseffizienz und Arzneimittelqualität“

- Die steigende Nachfrage nach effizienter, skalierbarer und kostengünstiger Arzneimittelproduktion, insbesondere für stark nachgefragte Medikamente, ist ein wichtiger Wachstumstreiber für den Markt für kontinuierliche pharmazeutische Fertigung.

- So kündigte Thermo Fisher Scientific Inc. im April 2024 eine strategische Erweiterung seiner kontinuierlichen Fertigungskapazitäten an, um dem steigenden Bedarf an pharmazeutischer Produktion gerecht zu werden. Das Unternehmen investierte in die Integration fortschrittlicher Sensoren und automatisierter Steuerungssysteme, um die Echtzeit-Qualitätssicherung zu optimieren, die Betriebseffizienz zu steigern und die Produktionszykluszeiten zu verkürzen. Solche Strategien wichtiger Akteure dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Pharmaunternehmen wollen Produktionsengpässe reduzieren, menschliche Fehler minimieren und die Chargenkonsistenz sicherstellen. Die kontinuierliche Fertigung bietet eine überzeugende Verbesserung gegenüber herkömmlichen Batch-Prozessen. Sie ermöglicht unterbrechungsfreie Produktion, mehr Flexibilität und sofortige Prozessüberwachung, was den Abfall deutlich reduziert und die Produktqualität verbessert.

- Darüber hinaus fördert die regulatorische Unterstützung von Behörden wie der US-amerikanischen FDA und der Europäischen Arzneimittelagentur (EMA) die kontinuierliche Herstellung, insbesondere bei der Herstellung von niedermolekularen Arzneimitteln und der Produktion von aktiven pharmazeutischen Inhaltsstoffen (API).

- Die Einführung kontinuierlicher Systeme ermöglicht es Pharmaherstellern zudem, die Produktion bei gesundheitlichen Notlagen oder globalen Versorgungsunterbrechungen schnell zu steigern. Das macht das Modell sowohl für die Produktion im kommerziellen Maßstab als auch für den Einsatz im Forschungs- und Entwicklungsmaßstab besonders attraktiv.

Einschränkung/Herausforderung

„ Hohe Kapitalkosten und komplexe Implementierungsbarrieren “

- Trotz der zahlreichen Vorteile stellen die hohen Investitionen für den Aufbau einer Infrastruktur für die kontinuierliche Fertigung eine große Herausforderung für die Marktexpansion dar. Dazu gehören die Kosten für die Integration von Automatisierungssystemen, Echtzeitanalysen und hochpräzisen Steuerungsgeräten.

- Darüber hinaus erfordert der komplexe Übergang von der Batch- zur kontinuierlichen Verarbeitung eine umfassende Revalidierung, Schulung und behördliche Genehmigungen, was die Akzeptanz bei mittelständischen oder generischen Pharmaunternehmen verlangsamen kann.

- Beispielsweise stehen Unternehmen oft vor Hürden bei der Integration von Altsystemen in moderne kontinuierliche Plattformen, was zu Verzögerungen und erhöhten Betriebskosten in Übergangsphasen führt.

- Darüber hinaus führt die regulatorische Unsicherheit in einigen Schwellenländern hinsichtlich kontinuierlicher Produktionsstandards und Validierungsverfahren zu Zögern bei den Pharmaherstellern

- Um diese Einschränkungen zu überwinden, müssen Unternehmen in modulare und skalierbare kontinuierliche Fertigungslösungen investieren, Schulungsprogramme für ihre Mitarbeiter anbieten und mit Aufsichtsbehörden zusammenarbeiten, um Compliance-Prozesse zu optimieren. Fördernde staatliche Maßnahmen und Partnerschaften zwischen Industrie und Wissenschaft können ebenfalls dazu beitragen, die Marktentwicklung hin zu kontinuierlichen Modellen zu beschleunigen.

Marktumfang der kontinuierlichen Herstellung pharmazeutischer Produkte

Der Markt ist nach Produkttyp, Anwendungstyp, Vertriebskanal und Endbenutzer segmentiert.

• Nach Produkttyp

Der Markt für kontinuierliche pharmazeutische Fertigung ist nach Produkttyp in integrierte Systeme, halbkontinuierliche Systeme und Steuerungen, kontinuierliche Granulatoren, kontinuierliche Coater, kontinuierliche Mischer, kontinuierliche Trockner und andere halbkontinuierliche Systeme unterteilt. Das Segment der integrierten Systeme dominierte den Markt mit dem größten Umsatzanteil von 36,4 % im Jahr 2024, was auf die zunehmende Präferenz für Automatisierung, verkürzte Verarbeitungszeiten und weniger manuelle Eingriffe zurückzuführen ist.

Das Segment der kontinuierlichen Granulatoren dürfte aufgrund der steigenden Nachfrage in der Produktion fester Dosierungen und der verbesserten Prozessstabilität zwischen 2025 und 2032 mit 13,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

• Nach Anwendungstyp

Der Markt für kontinuierliche pharmazeutische Herstellung ist nach Anwendungstyp in die Bereiche Wirkstoffe (API), Trockenpulver, Biologika, Endproduktherstellung und feste Darreichungsformen unterteilt. Das Segment der festen Darreichungsformen hatte im Jahr 2024 mit 41,1 % den größten Marktanteil, was auf den hohen weltweiten Verbrauch von Tabletten und Kapseln zurückzuführen ist.

Für das Segment Biologika wird für den Zeitraum 2025–2032 ein CAGR von 14,6 % mit der höchsten Wachstumsrate prognostiziert, was auf steigende Investitionen in die Entwicklung biologischer Arzneimittel und Bioprozesstechnologien zurückzuführen ist.

• Nach Vertriebskanal

Der Markt für kontinuierliche Arzneimittelherstellung ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken war 2024 mit einem Marktanteil von 47,3 % Marktführer, was auf die konstante Nachfrage nach Arzneimitteln im stationären und ambulanten Bereich zurückzuführen ist.

Aufgrund der zunehmenden Verlagerung hin zu digitalen Plattformen und der Bequemlichkeit der Fernbestellung wird erwartet, dass das Segment der Online-Apotheken zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % am schnellsten wachsen wird.

• Durch Endbenutzer

Der Markt für kontinuierliche pharmazeutische Fertigung ist nach Endverbrauchern segmentiert: Forschungs- und Entwicklungsabteilungen, Großproduktionsunternehmen, Auftragshersteller (CMOs), Pharmaunternehmen, Forschungsinstitute und Auftragsforschungsinstitute (CROs). Das Segment der Pharmaunternehmen hielt im Jahr 2024 mit 39,8 % den größten Umsatzanteil, was auf die weit verbreitete Einführung der kontinuierlichen Fertigung in der kommerziellen Produktion zurückzuführen ist.

Das Segment der Auftragsfertiger (CMOs) wird aufgrund zunehmender Outsourcing-Trends und Kosteneffizienz voraussichtlich zwischen 2025 und 2032 mit 13,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Regionale Analyse des Marktes für kontinuierliche pharmazeutische Herstellung

- Nordamerika dominierte den Markt für kontinuierliche pharmazeutische Fertigung mit dem größten Umsatzanteil von 44,7 % im Jahr 2024, angetrieben durch die schnelle Einführung fortschrittlicher Fertigungstechnologien

- Günstige regulatorische Unterstützung durch die US-amerikanische FDA und die Präsenz großer Pharmahersteller und Auftragshersteller (CMOs)

- Der Übergang von Batch- zu kontinuierlichen Prozessen wird aktiv durch staatliche Initiativen unterstützt, um die Arzneimittelproduktion zu rationalisieren, die Qualität zu verbessern und Lieferkettenunterbrechungen zu reduzieren.

Einblicke in den US-Markt für kontinuierliche pharmazeutische Produktion

Der US-Markt für kontinuierliche pharmazeutische Produktion erzielte 2024 mit 81,05 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung kontinuierlicher Technologien und die aktive Zusammenarbeit zwischen Pharmaunternehmen, Hochschulen und Aufsichtsbehörden zurückzuführen. Die Unterstützung der FDA durch Initiativen wie Emerging Technology Programs hat Hersteller ermutigt, kontinuierliche Produktionsplattformen für feste Darreichungsformen und APIs einzuführen.

Einblicke in den europäischen Markt für kontinuierliche pharmazeutische Herstellung

Der europäische Markt für kontinuierliche pharmazeutische Produktion wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in pharmazeutische Forschung und Entwicklung und die wachsende Nachfrage nach flexiblen, kosteneffizienten Produktionssystemen. Die Europäische Arzneimittel-Agentur (EMA) hat positive Leitlinien für die kontinuierliche Produktion herausgegeben, die zu einer breiteren regionalen Akzeptanz führen werden.

Einblicke in den britischen Markt für kontinuierliche pharmazeutische Produktion

Der britische Markt für kontinuierliche pharmazeutische Produktion wird im Prognosezeitraum voraussichtlich deutlich wachsen, da zunehmende staatliche Förderungen für Innovationen in den Biowissenschaften, wie beispielsweise das UK Life Sciences Vision-Programm, erfolgen. Diese Initiative zielt darauf ab, das Land durch die Förderung von Partnerschaften zwischen Regierung, Wissenschaft und Industrie als weltweit führendes Unternehmen in den Biowissenschaften zu positionieren. Darüber hinaus treibt der steigende Bedarf an kürzeren Produktionszeiten und mehr Flexibilität in der Arzneimittelherstellung die Umstellung von traditionellen Batch-Prozessen auf kontinuierliche Produktion voran. Fördernde regulatorische Rahmenbedingungen und erhöhte Investitionen in die pharmazeutische Forschung und Entwicklung tragen zusätzlich zum Marktwachstum in Großbritannien bei.

Markteinblick in die kontinuierliche Herstellung pharmazeutischer Produkte in Deutschland

Der deutsche Markt für kontinuierliche pharmazeutische Fertigung wird im Prognosezeitraum dank einer starken industriellen Basis, qualifizierter Arbeitskräfte und hoher F&E-Ausgaben stetig wachsen. Die deutsche Pharmabranche setzt auf fortschrittliche Fertigungslösungen zur Verbesserung der Betriebseffizienz, Produktkonsistenz und Skalierbarkeit. Dank führender Pharmaunternehmen und Auftragshersteller (CMOs) investiert das Land zunehmend in Automatisierung, digitale Zwillinge und prozessanalytische Technologien (PAT), um die Produktion zu optimieren. Die Harmonisierung der Vorschriften in der EU und nachhaltige Produktionsziele tragen ebenfalls zur Einführung der kontinuierlichen Fertigung auf dem deutschen Markt bei.

Einblicke in den Markt für kontinuierliche pharmazeutische Produktion im asiatisch-pazifischen Raum

Der Markt für kontinuierliche pharmazeutische Produktion im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,6 % wachsen, angetrieben durch die wachsende Pharmaproduktion in Ländern wie China, Indien und Japan. Die Region verzeichnet eine steigende Nachfrage nach kosteneffizienten, durchsatzstarken Fertigungstechnologien im Zuge des Wachstums der Generika- und Biosimilar-Produktion. Staatliche Initiativen zur Förderung pharmazeutischer Innovationen, eine verbesserte regulatorische Infrastruktur und steigende ausländische Direktinvestitionen beschleunigen die Einführung der kontinuierlichen Produktion in der gesamten Region. Darüber hinaus arbeiten lokale Hersteller zunehmend mit globalen Technologieanbietern zusammen, um modulare und skalierbare Produktionsplattformen zu implementieren.

Einblicke in den japanischen Markt für kontinuierliche Pharmaproduktion

Der japanische Markt für kontinuierliche Pharmaproduktion trug 2024 27,1 % zum Umsatz im asiatisch-pazifischen Raum bei und gewann an Dynamik aufgrund des starken Fokus des Landes auf Automatisierung, Digitalisierung und pharmazeutische Innovation. Japan fördert aktiv die Einführung fortschrittlicher Fertigungstechnologien, um die Arzneimittelqualität zu verbessern, Abfall zu reduzieren und eine stabile Versorgung mit wichtigen Medikamenten sicherzustellen. Regulierungsbehörden wie die PMDA unterstützen die kontinuierliche Produktion durch optimierte Genehmigungsverfahren und Leitlinien. Der Markt wird zusätzlich durch eine alternde Bevölkerung, steigende Anforderungen an die Gesundheitsversorgung und eine enge Zusammenarbeit zwischen akademischen Einrichtungen und Pharmaherstellern zur Beschleunigung von Innovationen unterstützt.

Einblicke in den Markt für kontinuierliche pharmazeutische Produktion in China

Der chinesische Markt für kontinuierliche pharmazeutische Fertigung hatte mit 45,6 % des regionalen Umsatzes im Jahr 2024 den größten Anteil im asiatisch-pazifischen Raum. Dies ist auf massive Investitionen in pharmazeutische Produktionskapazitäten, eine wachsende Mittelschicht und unterstützende politische Maßnahmen für fortschrittliche Fertigung zurückzuführen. Die chinesische Regierung priorisiert pharmazeutische Innovation und industrielle Modernisierung im Rahmen von Initiativen wie „Made in China 2025“, die die Einführung intelligenter und kontinuierlicher Fertigungstechnologien im gesamten Life-Science-Sektor fördern. Darüber hinaus hat der rasante Ausbau der Produktion von Generika und Markenarzneimitteln im Land – zusammen mit der steigenden Nachfrage nach hochwertigen Medikamenten – sowohl inländische als auch internationale Akteure dazu veranlasst, massiv in Anlagen zur kontinuierlichen Verarbeitung zu investieren.

Marktanteil der kontinuierlichen Herstellung pharmazeutischer Produkte

Die Branche der kontinuierlichen Herstellung pharmazeutischer Produkte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GEA Group Aktiengesellschaft (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- Hosokawa Micron Group (Japan)

- Robert Bosch GmbH (Deutschland)

- Glatt GmbH (Deutschland)

- Siemens (Deutschland)

- Coperion GmbH (Deutschland)

- Aurobindo Pharma (Indien)

- LB Bohle Maschinen und Verfahren GmbH (Deutschland)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für kontinuierliche pharmazeutische Herstellung

- Im März 2025, während der DCAT Week, betonten führende Pharmahersteller den wichtigen Übergang zur kontinuierlichen Herstellung von Biologika. Unternehmen wie Enzene Biosciences stellten vollständig vernetzte kontinuierliche Bioprozessplattformen vor, die Upstream- und Downstream-Prozesse integrieren und so bis zu zehnfach höhere Produktivität und Kostensenkungen ermöglichen – ein bahnbrechender Schritt für die biopharmazeutische Produktion.

- Im März 2022 erweiterte USP India seine Präsenz in Hyderabad und kündigte Pläne für eine neue Produktionsanlage mit einer zusätzlichen Kapitalspritze von 20 Millionen US-Dollar an. Diese Expansion unterstreicht das Engagement von USP, seine Aktivitäten und Dienstleistungen im indischen Pharmasektor zu verbessern.

- Im März 2022 ging Phlow Corp, ein US-amerikanisches gemeinnütziges Unternehmen, das sich auf lebenswichtige Medikamente spezialisiert hat, eine Partnerschaft mit dem Medicines for All Institute der Virginia Commonwealth University (VCU) und AMPAC Fine Chemicals ein. Ziel der Zusammenarbeit ist es, Auftragsforschung und -entwicklung für niedermolekulare pharmazeutische Produkte anzubieten, wobei der Schwerpunkt auf der kontinuierlichen Herstellung liegt. Dadurch werden die Kapazitäten und die Innovationskraft der Pharmaindustrie gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.