Global Pharmacy Information Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.95 Billion

USD

29.63 Billion

2024

2032

USD

12.95 Billion

USD

29.63 Billion

2024

2032

| 2025 –2032 | |

| USD 12.95 Billion | |

| USD 29.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Apothekeninformationssysteme nach Typ (stationäre Apothekeninformationssysteme und ambulante Apothekeninformationssysteme), Komponente (Dienste, Hardware und Software), Bereitstellungsmodell (Cloud-basiert, vor Ort und webbasiert), Anwendung (Arztpraxen, Krankenhäuser und Apotheken, Rettungsdienste und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Apothekeninformationssysteme

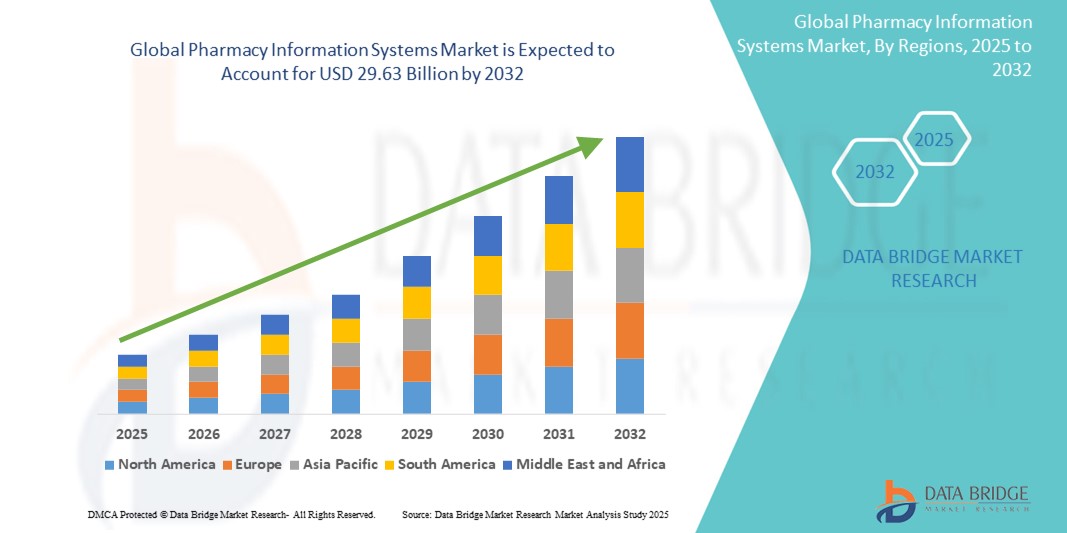

- Der globale Markt für Apothekeninformationssysteme wurde im Jahr 2024 auf 12,95 Milliarden US-Dollar geschätzt und soll bis 2032 29,63 Milliarden US-Dollar erreichen, bei einer CAGR von 10,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Notwendigkeit vorangetrieben, die Arbeitsabläufe in Apotheken zu optimieren, die Arzneimittelsicherheit zu verbessern und Fehler in der Gesundheitsversorgung durch Automatisierung und digitale Lösungen zu reduzieren.

- Darüber hinaus treiben die steigende Nachfrage nach integrierter IT-Infrastruktur im Gesundheitswesen und wachsende Investitionen in elektronische Rezepte und elektronische Patientenakten die Einführung von Apothekeninformationssystemen voran. Diese Trends stärken die Rolle von PIS im modernen Gesundheitswesen und unterstützen so ein starkes Marktwachstum.

Marktanalyse für Apothekeninformationssysteme

- Apothekeninformationssysteme (PIS), die zur Verwaltung von Medikamentendaten und zur Optimierung von Arbeitsabläufen in Apotheken entwickelt wurden, werden sowohl in Krankenhäusern als auch in Apotheken unverzichtbar, da sie die Patientensicherheit erhöhen, Medikationsfehler reduzieren und die allgemeine Betriebseffizienz verbessern können.

- Die steigende Nachfrage nach Apothekeninformationssystemen ist vor allem auf die zunehmende Bedeutung der Digitalisierung der Gesundheitsversorgung, die zunehmende Einführung elektronischer Patientenakten (EHRs) und die Notwendigkeit der Einhaltung gesetzlicher Vorschriften im Zusammenhang mit dem Medikamentenmanagement zurückzuführen.

- Nordamerika dominierte den Markt für Apothekeninformationssysteme mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Nutzung von Gesundheits-IT und starke staatliche Vorgaben für elektronische Verschreibungen und digitale Dokumentation. Die USA sind führend bei der Implementierung von krankenhaus- und cloudbasierten PIS.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum aufgrund der raschen digitalen Transformation der Gesundheitssysteme, staatlicher Initiativen für Gesundheits-IT und steigender Investitionen in die Krankenhausautomatisierung voraussichtlich das schnellste Wachstum im Markt für Apothekeninformationssysteme verzeichnet.

- Das Segment der Apothekeninformationssysteme für stationäre Patienten hielt im Jahr 2024 mit 45 % den größten Marktanteil, getrieben durch den wachsenden Bedarf an integrierten Medikamentenmanagementsystemen in Krankenhäusern, um eine präzise Medikamentenabgabe und -verabreichung in Echtzeit zu unterstützen.

Berichtsumfang und Marktsegmentierung für Apothekeninformationssysteme

|

Eigenschaften |

Wichtige Markteinblicke in Apothekeninformationssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Apothekeninformationssysteme

„Cloudbasierte und integrierte IT-Lösungen im Gesundheitswesen fördern die Akzeptanz“

- Ein markanter und sich beschleunigender Trend im globalen Markt für Apothekeninformationssysteme (PIS) ist die Verlagerung hin zu Cloud-basierten Plattformen und deren nahtloser Integration in umfassendere Gesundheitsinformationssysteme wie elektronische Patientenakten (EHR), computergestützte Arztauftragserfassung (CPOE ) und E-Rezept-Tools. Diese integrierten, skalierbaren Systeme bieten Echtzeitzugriff auf Patientendaten, Medikamentenaufzeichnungen und Apothekenabläufe an verschiedenen Standorten und erhöhen so die klinische Effizienz und Patientensicherheit.

- So bieten beispielsweise die Apothekenmanagementlösungen von Cerner Cloud-basierte Systeme, die sich direkt in die umfassendere EHR-Infrastruktur des Unternehmens integrieren und so eine zentrale Rezeptverwaltung und Entscheidungsunterstützung ermöglichen. Ähnlich verhält es sich mit der Willow Inpatient Pharmacy von Epic Systems, die eng integrierte Tools für die Medikamentenbestellung, -abgabe und -verwaltung innerhalb einer einheitlichen Patientenakte bietet.

- Cloudbasierte PIS ermöglichen einfachere Systemaktualisierungen, Fernzugriff und Skalierbarkeit und sind daher sowohl für große Krankenhäuser als auch für kleine Praxen attraktiv. Diese Plattformen verbessern die Zusammenarbeit zwischen medizinischem Fachpersonal, indem sie eine zentrale Quelle für Medikamentendaten bereitstellen. Dies reduziert letztendlich Verschreibungsfehler und vereinfacht Nachfüllungen und Genehmigungen.

- Interoperabilität ist ein Schlüsselelement dieses Trends. Die Bemühungen, die Kommunikation zwischen Apothekensystemen, Laboren, Versicherungssystemen und Patientenakten zu gewährleisten, werden verstärkt. Anbieter wie Mediware und McKesson konzentrieren sich zunehmend auf offene, interoperable Lösungen, die den nationalen Austausch von Gesundheitsinformationen unterstützen.

- Dieser Trend zu Cloud-nativen, vollständig integrierten Systemen verändert die Arbeitsweise von Apotheken, reduziert manuelle Arbeitsbelastungen und verbessert die Entscheidungsfindung. Die Nutzung solcher Plattformen nimmt sowohl in Industrie- als auch in Entwicklungsländern rasant zu, unterstützt durch staatliche Anreize, den Bedarf an kosteneffizienten Abläufen und die umfassende digitale Transformation der Gesundheitsversorgungssysteme.

Marktdynamik für Apothekeninformationssysteme

Treiber

„Steigende Nachfrage nach Arzneimittelsicherheit und Einhaltung gesetzlicher Vorschriften“

- Der zunehmende globale Fokus auf Arzneimittelsicherheit, Einhaltung gesetzlicher Vorschriften und optimierte Apothekenabläufe ist ein wichtiger Treiber für die Einführung von Apothekeninformationssystemen. Diese Systeme bieten wichtige Tools für die Überprüfung von Wechselwirkungen, die automatisierte Abgabe, die elektronische Verschreibung und die Bestandsverwaltung – allesamt unterstützen sie die Verbesserung der Patientenergebnisse und die Einhaltung medizinischer Vorschriften.

- So erweiterte BD (Becton, Dickinson and Company) im Februar 2024 sein Medikamentenmanagementsystem Pyxis um Echtzeit-Bestandsverfolgung und -analyse. Dies unterstützt Krankenhäuser dabei, die Vorschriften zur Arzneimittelüberwachung einzuhalten und Abfall zu minimieren. Solche Innovationen verdeutlichen, wie fortschrittliche PIS-Lösungen zu besserer Kontrolle und Transparenz in den Medikamentenabläufen beitragen.

- Der zunehmende regulatorische Druck in Regionen wie Nordamerika und Europa – der elektronische Rezepte, Prüfprotokolle und die Nachverfolgung kontrollierter Substanzen erfordert – hat die Einführung von PIS-Systemen für Gesundheitsdienstleister nicht nur vorteilhaft, sondern sogar unerlässlich gemacht. Darüber hinaus verstärken wertorientierte Versorgungsmodelle und steigende Erwartungen an die Patientensicherheit den Bedarf an einem präzisen und effizienten Medikamentenmanagement.

- Die Integration von PIS in die umfassende IT-Infrastruktur des Gesundheitswesens unterstützt zeitnahe Interventionen, reduziert unerwünschte Arzneimittelwirkungen und gewährleistet die Einhaltung von Behandlungsprotokollen. Diese Vorteile fördern die Akzeptanz in Krankenhäusern, Langzeitpflegeeinrichtungen und Apotheken.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Probleme mit der Dateninteroperabilität“

- Trotz der wachsenden Vorteile bleiben hohe anfängliche Implementierungskosten, komplexe Integrationsprozesse und laufende Wartungskosten erhebliche Herausforderungen, die eine breitere Einführung von Apothekeninformationssystemen, insbesondere bei kleinen und mittelgroßen Anbietern, behindern.

- Die Einrichtung eines PIS erfordert oft erhebliche Investitionen in Software, Hardware, Mitarbeiterschulungen und Systemanpassungen, was kleinere Gesundheitseinrichtungen mit eingeschränktem Budget abschrecken kann. Darüber hinaus kann die Gewährleistung einer reibungslosen Interoperabilität mit bestehenden Krankenhausinformationssystemen, Versicherungsdatenbanken und Drittanbieteranwendungen technisch anspruchsvoll und ressourcenintensiv sein.

- Beispielsweise führen fragmentierte IT-Infrastrukturen und fehlende Standardisierung in Entwicklungsländern häufig zu einem eingeschränkten Datenaustausch zwischen Apotheken und anderen Versorgungseinrichtungen, was die Effizienz und Wirksamkeit dieser Systeme mindert. Selbst in entwickelten Märkten können inkonsistente Datenformate und isolierte Systeme eine nahtlose Integration behindern und so die Kontinuität der Arbeitsabläufe und die Genauigkeit der Patientendaten beeinträchtigen.

- Um diese Probleme zu lösen, bieten Anbieter zunehmend modulare und Cloud-basierte Lösungen mit flexibler Preisgestaltung und Unterstützung für Industriestandards wie HL7 und FHIR an.

- Um eine flächendeckende Akzeptanz zu erreichen, sind jedoch kontinuierliche Investitionen in digitale Kompetenz, Infrastrukturentwicklung und Initiativen auf politischer Ebene erforderlich, um die Interoperabilität und Erschwinglichkeit im gesamten Gesundheitswesen zu fördern.

Marktumfang für Apothekeninformationssysteme

Der Markt ist nach Typ, Komponente, Bereitstellungsmodell und Anwendung segmentiert.

- Nach Typ

Der Markt für Apothekeninformationssysteme ist nach Typ in stationäre und ambulante Apothekeninformationssysteme unterteilt. Das Segment der stationären Apothekeninformationssysteme dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024, getrieben durch den steigenden Bedarf an integriertem Medikamentenmanagement in Krankenhäusern und der Akutversorgung. Diese Systeme ermöglichen die Echtzeit-Verfolgung von Medikamenten, reduzieren Abgabefehler und unterstützen die effiziente Kommunikation mit anderen Krankenhausinformationssystemen.

Das Segment der ambulanten Apothekeninformationssysteme wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Zahl von Apotheken, Notfallzentren und ambulanten Versorgungseinrichtungen. Der Fokus auf präventive Versorgung, Patienteneinbindung und effiziente Rezeptabwicklung unterstützt die Nachfrage nach Lösungen für ambulante Apotheken, die elektronische Verschreibungen und Medikamentenberatung ermöglichen.

- Nach Komponente

Der Markt für Apothekeninformationssysteme ist nach Komponenten in Dienstleistungen, Hardware und Software segmentiert. Das Softwaresegment hielt 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach fortschrittlichen, benutzerfreundlichen Plattformen, die die Medikamentenbestellung, die Überprüfung von Wechselwirkungen, die Bestandskontrolle und das Compliance-Management unterstützen. Die kontinuierliche Weiterentwicklung von Softwareschnittstellen und die Integration von KI zur Entscheidungsunterstützung sind wichtige Wachstumsfaktoren.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da Gesundheitsorganisationen zunehmend auf Implementierungs-, Schulungs- und Supportleistungen setzen, um eine reibungslose Einführung und Optimierung ihrer Apotheken-IT-Systeme zu gewährleisten. Auch ausgelagerte Managed Services und Software-as-a-Service (SaaS)-Modelle steigern die Nachfrage.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in Cloud-basierte, On-Premise- und webbasierte Apothekeninformationssysteme segmentiert. Das Cloud-basierte Segment hatte 2024 den größten Marktanteil aufgrund der steigenden Nachfrage nach skalierbaren, kostengünstigen und fernzugänglichen Lösungen. Die Cloud-Bereitstellung ermöglicht einfache Systemaktualisierungen, zentrales Datenmanagement und einrichtungsübergreifende Interoperabilität und ist daher eine bevorzugte Option für große Gesundheitsnetzwerke und wachsende Praxen.

Das On-Premise-Segment wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich stetig wachsen, insbesondere bei Institutionen, die Wert auf Datenkontrolle und Individualisierbarkeit legen. Allerdings stehen höhere Vorlaufkosten und höhere Anforderungen an die IT-Infrastruktur vor Herausforderungen.

- Nach Anwendung

Der Markt für Apothekeninformationssysteme ist anwendungsbezogen in Krankenhäuser und Apotheken, Arztpraxen, Rettungsdienste und weitere Bereiche segmentiert. Das Krankenhaus- und Apothekensegment dominierte den Markt im Jahr 2024, unterstützt durch die hohe Nachfrage nach einem durchgängigen Medikamentenmanagement und den Bedarf an integrierten Systemen im stationären und ambulanten Krankenhausbereich. Diese Systeme reduzieren Medikationsfehler, verbessern die Einhaltung gesetzlicher Vorschriften und unterstützen bessere Patientenergebnisse.

Das Segment der Arztpraxen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Verbreitung elektronischer Rezepte, Patientenportale und integrierter Praxismanagementsysteme zurückzuführen ist.

Regionale Analyse des Marktes für Apothekeninformationssysteme

- Nordamerika dominierte den Markt für Apothekeninformationssysteme mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Nutzung von Gesundheits-IT und starke staatliche Vorgaben für elektronische Verschreibungen und digitale Dokumentation. Die USA sind führend bei der Implementierung von krankenhaus- und cloudbasierten PIS.

- Gesundheitsdienstleister in der Region bevorzugen Systeme, die die Betriebseffizienz steigern, Medikationsfehler reduzieren und HIPAA sowie andere Datenschutzstandards einhalten.

- Das Wachstum der Region wird zusätzlich durch die Präsenz großer Anbieter von Gesundheits-IT, erhöhte Investitionen in die Krankenhausautomatisierung und positive Regierungsinitiativen unterstützt, die Apothekeninformationssysteme als wichtiges Instrument in der modernen Gesundheitsversorgung festigen.

Markteinblick in Apothekeninformationssysteme in den USA

Der US-Markt für Apothekeninformationssysteme erzielte 2024 mit über 78 % den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Einführung elektronischer Patientenakten (EHRs). Der zunehmende Fokus auf die Reduzierung von Medikationsfehlern, die Verbesserung der Arbeitsabläufe und die Einhaltung gesetzlicher Vorschriften treibt die Nachfrage weiter an. Die Integration von Apothekensystemen mit Tools zur klinischen Entscheidungsunterstützung, Versicherungsplattformen und automatisierten Abgabesystemen treibt das Marktwachstum weiter voran, insbesondere in Krankenhäusern, Apotheken und ambulanten Einrichtungen.

Markteinblick in Apothekeninformationssysteme in Europa

Der europäische Markt für Apothekeninformationssysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die digitale Transformation im Gesundheitswesen und strenge regulatorische Rahmenbedingungen zur Förderung der Arzneimittelsicherheit vorangetrieben. Länder in der gesamten Region investieren in interoperable IT-Systeme, die den Echtzeit-Datenaustausch ermöglichen und die pharmazeutische Versorgung verbessern. Darüber hinaus ermutigt das wachsende Bewusstsein für das Management chronischer Krankheiten und die alternde Bevölkerung Krankenhäuser und Kliniken, Apothekensysteme einzuführen, die die Genauigkeit und Effizienz von Rezepturen verbessern.

Markteinblick in britische Apothekeninformationssysteme

Der britische Markt für Apothekeninformationssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von nationalen Gesundheitsinitiativen zur Digitalisierung des Apothekenbetriebs und zur Verbesserung der Patientensicherheit. Der Schwerpunkt des NHS auf integrierten Versorgungsmodellen und elektronischen Rezepten hat die Einführung von Apothekensystemen im öffentlichen und privaten Gesundheitssektor beschleunigt. Verbesserte Medikamentenverfolgung, Bestandskontrolle und die Unterstützung von Fernkonsultationen sind wichtige Merkmale, die zur landesweiten Akzeptanz beitragen.

Markteinblick für Apothekeninformationssysteme in Deutschland

Der deutsche Markt für Apothekeninformationssysteme wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch den Schwerpunkt Deutschlands auf die Digitalisierung des Gesundheitswesens und die Sicherheit von Patientendaten. Starke regulatorische Rahmenbedingungen wie das E-Health-Gesetz und die Gematik-Standards fördern die Integration von Apothekensystemen in umfassendere IT-Netzwerke im Gesundheitswesen. Deutschlands technologisch fortschrittliche Krankenhäuser und die wachsende Nachfrage nach effizienten pharmazeutischen Dienstleistungen fördern den Einsatz intelligenter Systeme, die eine präzise, zeitnahe Abgabe und eine optimierte abteilungsübergreifende Kommunikation gewährleisten.

Markteinblick in Apothekeninformationssysteme im asiatisch-pazifischen Raum

Der Markt für Apothekeninformationssysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind der rasante Ausbau der Gesundheitsinfrastruktur, die Urbanisierung und die zunehmende Belastung durch chronische Krankheiten. Länder wie China, Indien und Japan investieren massiv in Gesundheits-IT, um die Patientenversorgung und das Medikamentenmanagement zu verbessern. Regierungsinitiativen zur Digitalisierung öffentlicher Krankenhäuser und zur Förderung elektronischer Rezepte sorgen für eine starke Nachfrage nach fortschrittlichen Apothekensystemen im städtischen und ländlichen Gesundheitswesen.

Markteinblick in Apothekeninformationssysteme in Japan

Der japanische Markt für Apothekeninformationssysteme gewinnt aufgrund des technologieaffinen Gesundheitssektors und der wachsenden Zahl älterer Menschen an Dynamik. Krankenhäuser und Apotheken setzen zunehmend auf Systeme, die eine präzise Medikamentenausgabe, automatisierte Bestandsaufnahme und elektronische Verschreibungen ermöglichen. Japans Engagement für Innovationen im Gesundheitswesen, kombiniert mit staatlichen digitalen Gesundheitsrichtlinien, erleichtert die Integration von Apothekeninformationssystemen in breitere elektronische Patientenakten (EMR) und verbessert so die Medikamentenverfolgung und die Behandlungskoordination.

Markteinblick in Apothekeninformationssysteme in Indien

Der indische Markt für Apothekeninformationssysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Digitalisierung des Gesundheitswesens, die Urbanisierung und steigende Investitionen in die IT-Infrastruktur von Krankenhäusern zurückzuführen. Mit zunehmender Verbreitung in öffentlichen und privaten Krankenhäusern spielen Apothekensysteme eine entscheidende Rolle im Medikamentenmanagement, der Bestandskontrolle und bei elektronischen Rezepten. Die staatliche Förderung intelligenter Krankenhäuser im Rahmen der Initiative „Digital India“ sowie die steigende Nachfrage nach kostengünstigen und skalierbaren Lösungen treiben das Wachstum der gesamten Branche voran.

Marktanteil von Apothekeninformationssystemen

Die Branche der Apothekeninformationssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Epic Systems Corporation (USA)

- GE HealthCare Technologies Inc. (USA)

- BD (USA)

- Omnicell, Inc. (USA)

- Oracle Health (USA)

- McKesson Corporation (USA)

- Swisslog Healthcare AG (Schweiz)

- Cerner Corporation (USA)

- Allscripts Healthcare Solutions, Inc. (USA)

- eClinicalWorks, LLC (USA)

- Carestream Health, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Medsphere Systems Corporation (USA)

- Athenahealth, Inc. (USA)

- Talyst Systems, LLC (USA)

- Spok Holdings, Inc. (USA)

- Agfa HealthCare NV (Belgien)

- NEXUS AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Apothekeninformationssysteme?

- Im April 2023 gab die Cerner Corporation, ein weltweit führendes Unternehmen im Bereich Gesundheitsinformationstechnologie, den Ausbau ihrer Apothekeninformationssysteme durch eine Partnerschaft mit Amazon Web Services (AWS) bekannt. Dieser strategische Schritt zielt darauf ab, die Datenzugänglichkeit, Skalierbarkeit und Interoperabilität für Gesundheitsdienstleister, die die Apothekenplattform von Cerner nutzen, zu verbessern. Die Integration mit den AWS-Cloud-Diensten unterstreicht Cerners Engagement für leistungsstarke, sichere und zukunftsfähige Lösungen, die auf die sich wandelnden Anforderungen moderner Gesundheitssysteme zugeschnitten sind.

- Im März 2023 stellte GE HealthCare seine Apothekenanalyselösung der nächsten Generation als Teil seiner Edison Health Services-Plattform vor. Das System wurde entwickelt, um Medikamentenabläufe und Bestandsmanagement zu optimieren und nutzt KI-gestützte Erkenntnisse, um den Apothekenbetrieb und die Patientenergebnisse zu verbessern. Diese Weiterentwicklung spiegelt den Fokus von GE HealthCare wider, fortschrittliche Analysen zu nutzen, um die Effizienz zu steigern, Medikationsfehler zu reduzieren und datenbasierte Entscheidungen in Krankenhäusern und Apotheken zu unterstützen.

- Im März 2023 brachte BD (Becton, Dickinson and Company) eine aktualisierte Version seines Pyxis ES-Systems auf den Markt, um ein fortschrittliches Medikamentenmanagement in Gesundheitseinrichtungen zu unterstützen. Zu den neuen Verbesserungen gehören die Echtzeit-Integration mit Apothekensystemen, eine verbesserte Benutzeroberfläche und erweiterte Analysefunktionen zur Unterstützung von Compliance und Patientensicherheit. Diese Markteinführung unterstreicht die kontinuierliche Innovation von BD in der automatisierten Medikamentenausgabe und Apothekeninformatik.

- Im Februar 2023 kooperierte die McKesson Corporation mit mehreren regionalen Krankenhausnetzwerken in Europa, um ihre Lösung für das Apothekeninformationsmanagement in verschiedenen Akutversorgungsbereichen zu implementieren. Die Initiative konzentriert sich auf die Standardisierung von Medikamentendaten, die Automatisierung von Abgabeprozessen und die Gewährleistung der Einhaltung gesetzlicher Vorschriften. Die aktive Zusammenarbeit von McKesson unterstreicht die Führungsrolle des Unternehmens bei der Förderung einer sicheren und effizienten pharmazeutischen Versorgung durch integrierte IT-Systeme.

- Im Januar 2023 schloss Allscripts Healthcare Solutions die Einführung seines Sunrise Pharmacy-Moduls in einer führenden Gesundheitseinrichtung im Nahen Osten ab. Dieser Meilenstein ermöglicht die vollständige Integration des Apothekenbetriebs mit Tools zur klinischen Entscheidungsunterstützung und gewährleistet so eine reibungslose Medikamentenbestellung, -abgabe und -dokumentation. Das Projekt unterstreicht die globale Strategie von Allscripts, seine Präsenz zu erweitern und eine umfassende digitale Transformation der Apothekenabläufe zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.