Global Plant Based Protein Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.02 Billion

USD

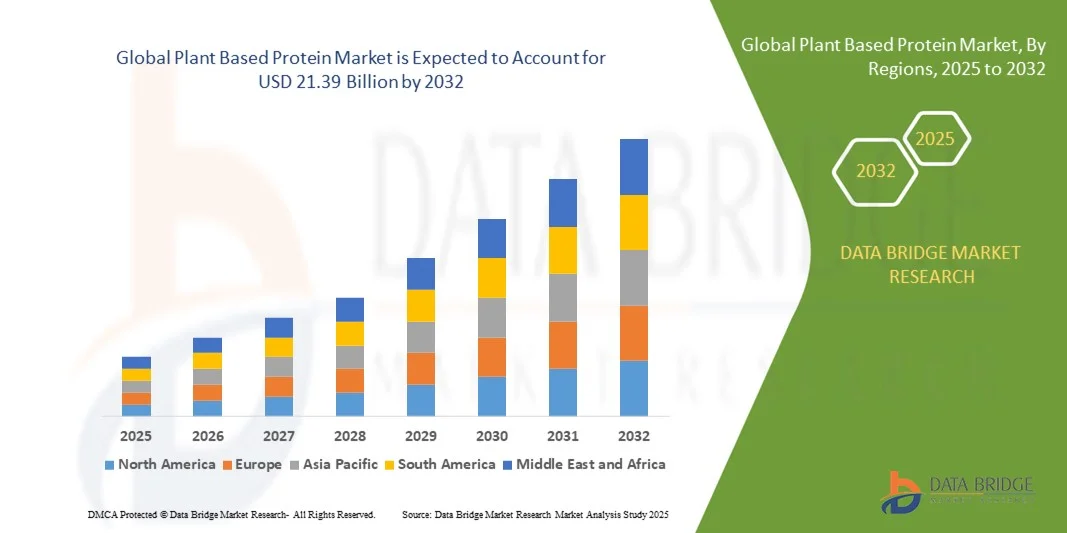

21.39 Billion

2024

2032

USD

13.02 Billion

USD

21.39 Billion

2024

2032

| 2025 –2032 | |

| USD 13.02 Billion | |

| USD 21.39 Billion | |

| % | |

|

Globale Marktsegmentierung für pflanzliche Proteine nach Quelle (Sojaprotein, WeizenproteinErbsenproteinRapsprotein , Kartoffelprotein, Reisprotein, Maisprotein, Haferprotein, Leinsamenprotein, Hanfprotein, Quinoaprotein, Chiaprotein und andere), Proteinkonzentration (Konzentrat, Isolat und Hydrolysat), Hydrolysegrad (intakt, mild hydrolysiert und stark hydrolysiert), Beschaffenheit (biologisch und konventionell), Form (trocken und flüssig), Funktion (Löslichkeit, Gelierung, Emulgierung, Wasserbindung, Schaumbildung und andere), Endverbraucher (Nahrungsergänzungsmittel, Backwaren, verzehrfertige Produkte, Snacks und Getreide, Milchprodukte, Süßwaren und Desserts, Fertiggerichte, Getränke, Tierfutter und andere ) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für pflanzliche Proteine und wie hoch ist seine Wachstumsrate?

- Der globale Markt für pflanzliche Proteine wird im Jahr 2024 auf 13,02 Milliarden US-Dollar geschätzt und soll bis 2032 21,39 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % im Prognosezeitraum.

- Verbraucher entscheiden sich zunehmend für eine pflanzliche Ernährung, da sie davon profitieren. Sie profitieren unter anderem von einem geringeren Risiko für chronische Erkrankungen, einer besseren Gewichtskontrolle und einem verbesserten Wohlbefinden. Dieser Trend wird durch den Wunsch nach saubereren und nachhaltigeren Lebensmitteln vorangetrieben, was die Nachfrage nach pflanzlichen Proteinprodukten fördert.

Was sind die wichtigsten Erkenntnisse des Marktes für pflanzliche Proteine?

- Angesichts der Bedenken hinsichtlich des Klimawandels und der Umweltauswirkungen der konventionellen Tierhaltung suchen Verbraucher nach nachhaltigen Alternativen

- Pflanzliche Proteine, die aus Pflanzen mit geringerem ökologischen Fußabdruck gewonnen werden, gelten als umweltfreundlichere Alternative und ziehen Verbraucher an, die ihre Ernährungsgewohnheiten mit Umweltschutzzielen in Einklang bringen möchten. Diese nachhaltigkeitsgetriebene Nachfrage fördert Innovationen und Investitionen in der pflanzlichen Proteinindustrie.

- Nordamerika dominierte den Markt für pflanzliche Proteine mit dem größten Umsatzanteil von 41,69 % im Jahr 2024, getrieben durch die zunehmende Umstellung der Verbraucher auf pflanzliche Ernährung, einen gesundheitsbewussten Lebensstil und die wachsende Verfügbarkeit von Fleisch- und Milchalternativen.

- Der Markt für pflanzliche Proteine im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,69 % wachsen. Dies ist auf steigende verfügbare Einkommen, eine schnelle Urbanisierung und ein wachsendes Bewusstsein für Gesundheit und Nachhaltigkeit zurückzuführen.

- Das Sojaproteinsegment dominierte den Markt mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, was auf seine hohe Proteinkonzentration, Kosteneffizienz und vielseitigen Anwendungsmöglichkeiten in Getränken, Backwaren, Fleischersatz und Milchalternativen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für pflanzliche Proteine

|

Eigenschaften |

Wichtige Markteinblicke zu pflanzlichen Proteinen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für pflanzliche Proteine?

Innovation bei Textur und Geschmack durch fortschrittliche Verarbeitungstechnologien

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für pflanzliche Proteine ist der Einsatz fortschrittlicher Lebensmittelverarbeitungstechnologien wie Extrusion, Fermentation und enzymatische Behandlung zur Verbesserung von Textur, Geschmack und Nährwert. Diese Innovationen zielen darauf ab, das sensorische Erlebnis tierischer Proteine möglichst genau nachzubilden.

- So investieren beispielsweise Nestlé SA und Impossible Foods Inc. massiv in die Hochfeuchte-Extrusion und Präzisionsfermentation, um das Mundgefühl und die Saftigkeit pflanzlicher Fleischalternativen zu verbessern. Solche Technologien tragen dazu bei, den bohnenartigen Nachgeschmack zu beseitigen und die Proteinverdaulichkeit zu verbessern.

- Der Einsatz künstlicher Intelligenz (KI) und Datenanalyse revolutioniert auch die Produktentwicklung, indem er Wechselwirkungen von Inhaltsstoffen vorhersagt und Formulierungen für eine höhere Kundenzufriedenheit optimiert. Givaudan und Tate & Lyle nutzen KI-gestütztes Sensor-Mapping, um Innovationszyklen zu beschleunigen.

- Darüber hinaus entwickeln sich fermentierte Proteine aus Pilzen, Algen und Bakterien zu nachhaltigen und hochfunktionellen Alternativen. Diese Proteine können das Aminosäureprofil verbessern und die Konsistenz in Anwendungen wie Milchersatzprodukten und Proteingetränken verbessern.

- Dieser Trend zu technologisch verbesserten Pflanzenproteinen verändert die Erwartungen der Verbraucher, indem er die sensorische Lücke zwischen pflanzlichen und tierischen Produkten verringert und so zu einer höheren Akzeptanz in den Mainstream-Märkten führt.

Was sind die Haupttreiber des Marktes für pflanzliche Proteine?

- Der zunehmende Wandel der Verbraucher hin zu nachhaltiger und gesundheitsbewusster Ernährung, gepaart mit der Sorge um Tierschutz und Umweltauswirkungen, ist ein wichtiger Treiber des Marktes für pflanzliche Proteine.

- So kündigte Danone SA im März 2024 eine Erweiterung seiner pflanzlichen Produktlinie in Europa an, wobei der Schwerpunkt auf Getränken auf Soja-, Hafer- und Erbsenproteinbasis liegt, um der wachsenden Nachfrage der Verbraucher nach nachhaltiger Ernährung gerecht zu werden.

- Die steigende Zahl von Laktoseintoleranzen und fleischbedingten Gesundheitsproblemen drängt die Verbraucher zu pflanzlichen Alternativen, die cholesterinfrei und reich an Ballaststoffen und Antioxidantien sind.

- Regierungsinitiativen zur Förderung einer pflanzenbasierten Ernährung und Investitionen in eine nachhaltige Landwirtschaft unterstützen das Marktwachstum zusätzlich. Programme wie der Proteinplan der EU zielen darauf ab, die Abhängigkeit von importierten Tierfutterproteinen zu verringern und die lokale Produktion von Pflanzenproteinen zu fördern.

- Darüber hinaus erhöhen die zunehmende Verfügbarkeit von verzehrfertigen pflanzlichen Lebensmitteln, Innovationen bei Verpackung und Haltbarkeit sowie Partnerschaften zwischen Food-Tech-Startups und traditionellen Fleischproduzenten die Marktdurchdringung im Einzelhandel und in der Gastronomie.

Welcher Faktor behindert das Wachstum des Marktes für pflanzliche Proteine?

- Eine der größten Herausforderungen, die das Marktwachstum behindern, sind die hohen Produktionskosten, die mit fortschrittlichen Verarbeitungstechnologien und hochwertigen Zutaten verbunden sind, was die Produktpreise im Vergleich zu herkömmlichen tierischen Proteinen in die Höhe treibt.

- So wurden beispielsweise Beyond Meat, Inc. und Impossible Foods Inc. für ihre relativ hohen Einzelhandelspreise kritisiert, die trotz starker Nachfrage die Zugänglichkeit in preissensiblen Märkten einschränken.

- Darüber hinaus beeinträchtigen sensorische Einschränkungen wie inkonsistente Textur, Fehlaromen oder mangelnde Saftigkeit in bestimmten Rezepturen weiterhin Wiederholungskäufe, insbesondere bei Flexitariern, die authentisches Fleisch suchen - wie z. B. Erfahrungen

- Lieferkettenengpässe und Preisschwankungen bei Rohstoffen wie Erbsen- und Sojaproteinisolaten stellen ebenfalls Hindernisse für eine konsistente Produktion und Preisgestaltung dar.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Diversifizierung der Inhaltsstoffe und technologische Innovationen ist entscheidend, um Skalierbarkeit und Erschwinglichkeit zu gewährleisten. Kontinuierliche Investitionen in Fermentation, KI-gestützte Formulierung und nachhaltige Beschaffung dürften die nächste Wachstumswelle auf dem globalen Markt für pflanzliche Proteine vorantreiben.

Wie ist der Markt für pflanzliche Proteine segmentiert?

Der Markt ist nach Quelle, Proteinkonzentration, Hydrolysegrad, Form, Beschaffenheit, Funktion und Endverbraucher segmentiert.

- Nach Quelle

Der Markt für pflanzliche Proteine ist nach Herkunft in Sojaprotein, Weizenprotein, Erbsenprotein, Rapsprotein, Kartoffelprotein, Reisprotein, Maisprotein, Haferprotein, Leinsamenprotein, Hanfprotein, Quinoaprotein, Chiaprotein und weitere Proteine unterteilt. Das Sojaproteinsegment dominierte den Markt mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, was auf seine hohe Proteinkonzentration, seine Kosteneffizienz und seine vielseitigen Anwendungsmöglichkeiten in Getränken, Backwaren, Fleischersatz und Milchalternativen zurückzuführen ist. Sein vollständiges Aminosäureprofil und die bewährte Verarbeitungstechnologie machen es zur bevorzugten Wahl für Hersteller.

Das Segment Erbsenprotein wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, bedingt durch die steigende Verbraucherpräferenz für allergenfreie und gentechnikfreie Proteinquellen. Die hervorragenden Emulgier- und Texturierungseigenschaften von Erbsenprotein, gepaart mit Nachhaltigkeitsvorteilen, führen zu einer weltweiten Verbreitung seiner Verwendung in Fleischersatzprodukten und Nahrungsmitteln.

- Nach Proteinkonzentration

Basierend auf der Proteinkonzentration wird der Markt in Konzentrat, Isolat und Hydrolysat segmentiert. Das Segment der Proteinisolate dominierte den Markt mit dem größten Umsatzanteil von 45,7 % im Jahr 2024 aufgrund seines hohen Reinheitsgrades (bis zu 90 % Protein), seines neutralen Geschmacks und seiner hervorragenden Verdaulichkeit. Isolate werden häufig in Sportnahrung, Getränken und proteinreichen funktionellen Lebensmitteln verwendet. Ihr minimaler Fett- und Kohlenhydratgehalt macht sie ideal für gesundheitsbewusste Verbraucher.

Das Hydrolysat-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung in der Säuglingsnahrung, in medizinischen Lebensmitteln und in Nahrungsergänzungsmitteln zur Erholung nach dem Sport. Hydrolysate bieten eine schnelle Absorption, verbesserte Löslichkeit und verbesserte Bioverfügbarkeit und eignen sich daher für spezielle Ernährungsbedürfnisse und Post-Workout-Rezepturen.

- Nach Hydrolysegrad

Basierend auf dem Hydrolysegrad wird der Markt in intakte, leicht hydrolysierte und stark hydrolysierte Proteine unterteilt. Das Segment intakte Proteine hatte 2024 mit 41,2 % den größten Marktanteil, da es die natürliche Struktur und die Nährwerte des Proteins beibehält und sich daher für allgemeine Lebensmittelanwendungen wie Backwaren, Milchalternativen und Snacks eignet. Intakte Proteine werden aufgrund ihres neutralen Geschmacks und ihrer funktionellen Vielseitigkeit bevorzugt.

Das Segment der mild hydrolysierten Produkte dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach leicht verdaulichen und hypoallergenen Rezepturen. Die milde Hydrolyse verbessert die Löslichkeit, ohne Geschmack oder Struktur wesentlich zu beeinträchtigen, und eignet sich daher ideal für Nährgetränke und Säuglingsnahrung.

- Von Natur aus

Der Markt wird nach der Natur in Bio und Konventionell unterteilt. Das konventionelle Segment dominierte den Markt für pflanzliche Proteine mit dem größten Umsatzanteil von 68,5 % im Jahr 2024, was auf die Erschwinglichkeit, die größere Verfügbarkeit und die etablierten Lieferketten zurückzuführen ist. Konventionelle Pflanzenproteine dominieren weiterhin den Massenmarkt für Lebensmittel, darunter Backwaren, Snacks und Getränke.

Das Bio-Segment dürfte jedoch von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da die Verbraucher zunehmend nach chemiefreien Proteinquellen mit sauberer Kennzeichnung verlangen. Die zunehmende Zahl an Bio-Zertifizierungen und nachhaltigen Anbaumethoden hat Bio-Pflanzenproteine zugänglicher gemacht und ist für gesundheits- und umweltbewusste Verbraucher weltweit attraktiv.

- Nach Formular

Der Markt wird nach Form in Trocken- und Flüssigform unterteilt. Das Trockenformsegment dominierte den Markt mit einem Umsatzanteil von 72,8 % im Jahr 2024 aufgrund seiner längeren Haltbarkeit, Stabilität und einfachen Transport- und Lagerfähigkeit. Trockenpulver werden aufgrund ihrer Verträglichkeit und Rekonstitutionseigenschaften häufig in Proteinshakes, Backmischungen und Nährstoffriegeln verwendet.

Das Flüssigsegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die zunehmende Verwendung von Fertiggetränken und pflanzlichen Milchalternativen zurückzuführen ist. Die praktische Direktformulierung ohne Rehydrierung und die wachsende Nachfrage nach Nahrungsmitteln für unterwegs sind wichtige Faktoren für die Expansion dieses Segments.

- Nach Funktion

Der Markt ist funktionsbezogen in Löslichkeit, Gelierung, Emulgierung, Wasserbindung, Schaumbildung und weitere Segmente unterteilt. Das Segment Emulgierung dominierte den Markt für pflanzliche Proteine mit einem Umsatzanteil von 34,6 % im Jahr 2024, da pflanzliche Proteine häufig als natürliche Emulgatoren in Fleischersatzprodukten, Dressings und Backfüllungen verwendet werden. Ihre Fähigkeit, Fett-Wasser-Gemische zu stabilisieren, verbessert die Textur und Konsistenz der Produkte.

Das Segment Löslichkeit wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die steigende Nachfrage nach Getränken und proteinangereicherten Funktionsgetränken. Eine verbesserte Löslichkeit verbessert das Mundgefühl, die Mischbarkeit und die Absorption und ist damit ein entscheidender Leistungsparameter in modernen Proteinformulierungen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Nahrungsmittel, Backwaren, Fertiggerichte, Snacks und Müsli, Milchprodukte, Süßwaren und Desserts, Fertiggerichte, Getränke, Tierfutter und Sonstiges unterteilt. Das Segment Nahrungsmittel dominierte den Markt mit einem Anteil von 29,8 % im Jahr 2024, angetrieben durch den steigenden Konsum von Proteinpräparaten, Shakes und Riegeln bei Fitnessbegeisterten und gesundheitsbewussten Verbrauchern. Pflanzliche Proteine gewinnen aufgrund ihrer besseren Verdaulichkeit und geringeren Umweltbelastung im Vergleich zu tierischen Alternativen an Bedeutung.

Das Getränkesegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch Innovationen bei pflanzlichen Milchprodukten, Proteinwasser und Smoothies. Die steigende Nachfrage nach veganen und laktosefreien Getränken in Industrie- und Schwellenländern treibt die Produktdiversifizierung und -erweiterung in diesem Segment voran.

Welche Region hält den größten Anteil am Markt für pflanzliche Proteine?

- Nordamerika dominierte den Markt für pflanzliche Proteine mit dem größten Umsatzanteil von 41,69 % im Jahr 2024, getrieben durch die zunehmende Umstellung der Verbraucher auf pflanzliche Ernährung, einen gesundheitsbewussten Lebensstil und die wachsende Verfügbarkeit von Fleisch- und Milchalternativen.

- Verbraucher in der Region legen zunehmend Wert auf Nachhaltigkeit, Tierschutz und ernährungsphysiologische Vorteile, was die Nachfrage nach Proteinprodukten auf Soja-, Erbsen- und Haferbasis in der Lebensmittel-, Getränke- und Nahrungsergänzungsmittelindustrie ankurbelt.

- Die Präsenz führender Unternehmen wie Cargill, ADM und Ingredion Incorporated sowie eine robuste Einzelhandelsinfrastruktur und Innovationen bei pflanzlichen Produktformulierungen stärken weiterhin die regionale Dominanz

Einblicke in den US-Markt für pflanzliche Proteine

Der US-Markt für pflanzliche Proteine erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die starke Akzeptanz veganer und flexitarischer Ernährung sowie die rasante Verbreitung pflanzlicher Lebensmittelmarken in Supermärkten und Schnellrestaurants zurückzuführen. Der US-Markt profitiert vom wachsenden Bewusstsein für Klimaauswirkungen und persönliche Gesundheit, was Verbraucher dazu veranlasst, tierische Proteine durch pflanzliche Alternativen zu ersetzen. Große Akteure wie Beyond Meat, Impossible Foods und ADM investieren weiterhin in Forschung und großtechnische Produktionsanlagen, um Geschmack, Textur und Erschwinglichkeit zu verbessern. Darüber hinaus unterstützt die steigende Nachfrage nach verzehrfertigen pflanzlichen Mahlzeiten und Proteingetränken die Marktexpansion im Einzelhandel und in der Gastronomie.

Einblicke in den europäischen Markt für pflanzliche Proteine

Der europäische Markt für pflanzliche Proteine wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf strenge Umweltvorschriften, die Einführung eines veganen Lebensstils und unterstützende staatliche Initiativen zur Förderung nachhaltiger Proteinquellen zurückzuführen. Europäische Verbraucher sind sich zunehmend des CO2-Fußabdrucks der Tierhaltung bewusst, was den Umstieg auf pflanzliche Ernährung vorantreibt. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen ein starkes Wachstum bei pflanzlichen Milch-, Back- und Snackprodukten. Die Präsenz bedeutender Lebensmittelinnovatoren wie Roquette Frères und DSM unterstützt die Marktdurchdringung in der Region zusätzlich.

Einblicke in den britischen Markt für pflanzliche Proteine

Der britische Markt für pflanzliche Proteine wird im Prognosezeitraum voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf die wachsende Beliebtheit flexitarischer und veganer Ernährung sowie die Ausweitung pflanzlicher Produktlinien im Einzelhandel und in der Gastronomie zurückzuführen. Der steigende Bedarf gesundheitsbewusster Verbraucher an cholesterinfreien, proteinreichen Lebensmitteln treibt Produktinnovationen bei Fleischersatzprodukten, Proteingetränken und Backwaren voran. Staatliche Kampagnen für nachhaltige Lebensmittel und die steigende Zahl pflanzenbasierter Restaurants in Großbritannien beschleunigen die Marktnachfrage.

Markteinblicke für pflanzliche Proteine in Deutschland

Der deutsche Markt für pflanzliche Proteine wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch das zunehmende Bewusstsein für nachhaltige Lebensmittelproduktion, Umweltschutz und hohe Nährstoffqualität. Deutsche Verbraucher stehen an der Spitze der pflanzlichen Bewegung in Europa und bevorzugen Produkte aus Soja-, Erbsen- und Haferproteinen. Die gut ausgebaute Lebensmittelverarbeitungsinfrastruktur des Landes und der Schwerpunkt auf Forschung und Innovation im Bereich funktioneller Inhaltsstoffe treiben die Ausweitung des pflanzlichen Angebots in Supermärkten und im Online-Handel voran.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für pflanzliche Proteine?

Der Markt für pflanzliche Proteine im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,69 % wachsen. Dies ist auf steigende verfügbare Einkommen, die schnelle Urbanisierung und ein wachsendes Bewusstsein für Gesundheit und Nachhaltigkeit zurückzuführen. Länder wie China, Japan und Indien erleben aufgrund veränderter Ernährungsgewohnheiten und staatlicher Unterstützung für pflanzliche Innovationen eine zunehmende Präferenz für Fleischalternativen. Die wachsende Produktionsbasis der Region und erschwingliche Rohstoffe wie Soja- und Reisprotein machen sie zu einem globalen Zentrum für die Produktion und den Export pflanzlicher Produkte.

Markteinblicke für pflanzliche Proteine in Japan

Der japanische Markt für pflanzliche Proteine wächst rasant, angetrieben durch technologische Innovationen, die alternde Bevölkerung und den Fokus auf funktionelle Ernährung. Japanische Verbraucher greifen zunehmend auf pflanzliche Proteine in traditionellen Lebensmitteln und modernen Getränken zurück und suchen nach gesünderen und nachhaltigeren Alternativen. Der Aufstieg hybrider Lebensmittelinnovationen, die pflanzliche und fermentierte Proteinquellen kombinieren, treibt die Produktvielfalt weiter voran. Die zunehmende Zusammenarbeit zwischen lokalen Food-Tech-Startups und globalen Herstellern dürfte die Akzeptanz im Einzelhandel und in der Gastronomie beschleunigen.

Markteinblicke für pflanzliche Proteine in China

Der chinesische Markt für pflanzliche Proteine hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die wachsende Mittelschicht des Landes, das steigende Gesundheitsbewusstsein und die wachsenden Produktionskapazitäten für pflanzliche Proteine. China ist einer der größten Konsumenten von Sojaprodukten, und in den letzten Jahren gab es einen starken Anstieg bei Erbsen-, Hafer- und Reisproteinformulierungen. Die staatliche Förderung einer kohlenstoffarmen Ernährung und die Beliebtheit im Inland produzierter Fleischalternativen sind wichtige Wachstumsfaktoren. Steigende Investitionen globaler Unternehmen in lokale Produktionsanlagen stärken Chinas Position als wichtiges Zentrum der globalen pflanzlichen Proteinindustrie.

Welches sind die Top-Unternehmen auf dem Markt für pflanzliche Proteine?

Die Branche der pflanzlichen Proteine wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- DSM (Niederlande)

- SOTEXPRO (Frankreich)

- Batory Foods (USA)

- Glanbia plc (Irland)

- AGT Food and Ingredients (Kanada)

- Axiom Foods, Inc. (USA)

- Yantai Shuangta Food Co. Ltd. (China)

- ADM (USA)

- Wilmar International Ltd. (Singapur)

- COSCURA (Österreich)

- Emsland-Stärke Gesellschaft mit beschränkter Haftung (Deutschland)

- Cargill, Incorporated (USA)

- DuPont (USA)

- Ingredion Incorporated (USA)

- Roquette Frères (Frankreich)

- ETChem (Taiwan)

- The Green Labs LLC (USA)

- Shandong Jianyuan-Gruppe (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für pflanzliche Proteine?

- Im Juli 2023 erreichten Burcon NutraScience Corporation und HPS Food and Ingredients Inc. mit der Veröffentlichung des ersten hochreinen, löslichen Hanfsamenproteinisolats einen Meilenstein und trugen damit zu Fortschritten in der pflanzlichen Proteinproduktion bei.

- Im Dezember 2022 führte Royal DSM Vertis Textured Pea Canola Protein ein, eine milchfreie, glutenfreie und sojafreie Option mit optimaler Aminosäurezusammensetzung, die ein einzigartiges texturiertes Pflanzenprotein mit umfassenden ernährungsphysiologischen Vorteilen bietet.

- Im April 2022 erweiterte Cargill sein Angebot an Radipure-Erbsenprotein auf den Nahen Osten, die Türkei, Afrika und Indien, um der steigenden Nachfrage nach Erbsenprotein als bevorzugte alternative Proteinquelle in diesen Regionen gerecht zu werden.

- Im März 2022 hat Mighty Foods pflanzliche Proteinprodukte für den indischen Markt entwickelt und bietet eine vielfältige Auswahl an leicht zuzubereitenden Gerichten wie gegrillten Pflanzenfisch, Seekh Kebab und Galauti Kebab an, um den spezifischen Ernährungspräferenzen indischer Verbraucher gerecht zu werden.

- Im Juli 2021 übernahm ADM Sojaprotein (Serbien) und stärkte damit seine Produktionskapazitäten für pflanzliche Proteine. Das Unternehmen positionierte sich strategisch, um die steigende weltweite Nachfrage nach pflanzlichen Proteinen zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.