Global Plant Protein Ingredient Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.98 Billion

USD

27.03 Billion

2024

2032

USD

15.98 Billion

USD

27.03 Billion

2024

2032

| 2025 –2032 | |

| USD 15.98 Billion | |

| USD 27.03 Billion | |

| % | |

|

Globale Marktsegmentierung für pflanzliche Proteinzutaten nach Quelle (biologisch und konventionell), Arten (Erbsen, Sojabohnen, Weizen, Bohnen, Erdnüsse, Hülsenfrüchte, Kichererbsen, Linsen, Reis und Kartoffeln), Anwendung (Lebensmittel und Getränke, Pharmazeutika und Nutraceuticals, Tierfutter, Körperpflege, Sporternährung, klinische Ernährung, Säuglingsnahrung und andere), Form (trocken und flüssig), Funktionalität (Emulgierung und Stabilisierung, Schaumbildung, Ernährung, Haftung und andere), Endverbrauch (Einzelhandelsverbraucher, Lebensmittelservice und Gastgewerbe, industrielle Lebensmittelhersteller, Sporternährungs- und Fitnessindustrie und Pharmaindustrie) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für pflanzliche Proteinzutaten und wie hoch ist seine Wachstumsrate?

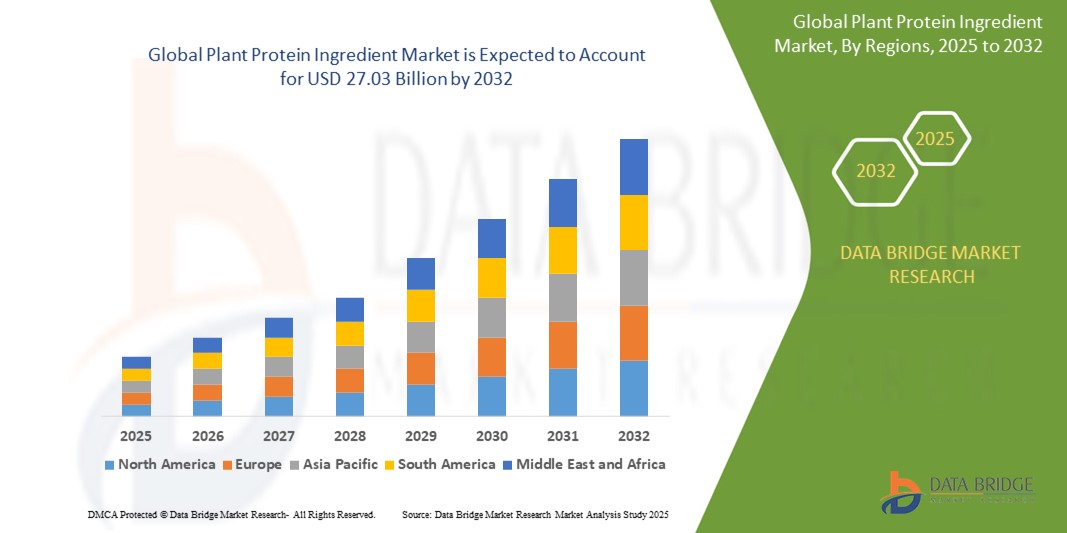

- Der globale Markt für pflanzliche Proteinzutaten wurde im Jahr 2024 auf 15,98 Milliarden US-Dollar geschätzt und dürfte bis 2032 27,03 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,79 % im Prognosezeitraum entspricht.

- Der Markt für pflanzliche Proteinzutaten verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage der Verbraucher nach nachhaltigen und pflanzlichen Lebensmitteln angetrieben wird. Dieses Wachstum wird durch das zunehmende Bewusstsein für die gesundheitlichen und ökologischen Vorteile pflanzlicher Ernährung unterstützt, darunter geringere Treibhausgasemissionen und ein geringerer Land- und Wasserverbrauch im Vergleich zur Tierhaltung.

- Wichtige pflanzliche Proteinquellen wie Soja, Erbsen und Weizen finden aufgrund ihrer Nährwertprofile und funktionellen Eigenschaften wie Emulgierung und Texturierung zunehmende Anwendung in der Lebensmittel- und Getränkeindustrie.

- Die Marktexpansion wird durch Fortschritte in der Extraktionstechnologie weiter vorangetrieben, die den Ertrag und die Qualität pflanzlicher Proteine verbessern und sie für Hersteller kostengünstiger und vielseitiger machen.

Was sind die wichtigsten Erkenntnisse des Marktes für pflanzliche Proteinzutaten?

- Das wachsende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile einer pflanzlichen Ernährung, wie beispielsweise ein niedrigerer Cholesterinspiegel und ein geringeres Risiko für chronische Krankheiten wie Herzkrankheiten und Diabetes, ist ein wichtiger Treiber für den Markt für pflanzliche Proteinzutaten.

- Da immer mehr Menschen auf eine gesündere Ernährung achten, steigt auch die Nachfrage nach pflanzlichen Proteinen in verschiedenen Lebensmittel- und Getränkekategorien. Dieser Trend wird durch eine wachsende Zahl wissenschaftlicher Studien unterstützt, die die ernährungsphysiologischen Vorteile pflanzlicher Proteine gegenüber tierischen Alternativen hervorheben und das Vertrauen der Verbraucher in pflanzliche Alternativen weiter stärken.

- Nordamerika dominierte den Markt für pflanzliche Proteinzutaten und erzielte im Jahr 2024 mit 39,25 % den größten Umsatzanteil. Dies ist auf das wachsende Bewusstsein der Verbraucher für nachhaltige Ernährung, die steigende Nachfrage nach Fleischalternativen und die weit verbreitete Akzeptanz pflanzlicher Ernährung zurückzuführen.

- Im asiatisch-pazifischen Raum wird von 2025 bis 2032 mit 5,9 % die höchste jährliche Wachstumsrate erwartet. Dies ist auf die schnelle Umstellung auf pflanzliche Ernährung, steigende verfügbare Einkommen und Ernährungsumstellungen in großen Volkswirtschaften wie China, Japan und Indien zurückzuführen.

- Das konventionelle Segment dominierte den Markt für pflanzliche Proteinzutaten mit dem größten Umsatzanteil von 68,4 % im Jahr 2024 aufgrund seiner größeren Verfügbarkeit, Kosteneffizienz und Produktion im großen Maßstab.

Berichtsumfang und Marktsegmentierung für pflanzliche Proteinzutaten

|

Eigenschaften |

Wichtige Markteinblicke zu pflanzlichen Proteinbestandteilen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für pflanzliche Proteinzutaten?

- Ein wichtiger Trend, der den globalen Markt für pflanzliche Proteinzutaten prägt, ist die steigende Nachfrage der Verbraucher nach Clean-Label-, allergenfreien und funktionellen Proteinzutaten. Dieser Wandel wird durch das wachsende Bewusstsein für Gesundheit, Nachhaltigkeit und ethische Lebensmittelbeschaffung beeinflusst.

- Beispielsweise erfreuen sich Erbsenprotein und Ackerbohnenprotein aufgrund ihres allergenfreundlichen Profils und ihrer hervorragenden Aminosäurezusammensetzung einer hohen Nachfrage. Produkte wie Nestlés Garden Gourmet und die pflanzlichen Produktlinien von Beyond Meat nutzen diese Proteine für saubere und nachhaltige Produktangebote.

- Der Clean-Label-Trend fördert auch die Innovation bei Inhaltsstoffen, darunter die Entwicklung fermentierter Pflanzenproteine und gemischter Proteinsysteme, die die Verdaulichkeit und den Geschmack verbessern. Das fermentierte Erbsenprotein von MycoTechnology ist ein Beispiel dafür, das die Funktionalität verbessert und gleichzeitig ein natürliches Etikett bewahrt.

- Diese Vorliebe der Verbraucher für Transparenz ermutigt Lebensmittelunternehmen, künstliche Zusatzstoffe zu vermeiden und die natürliche Herkunft hervorzuheben, wodurch pflanzliche Proteine für die gesundheitsbewusste und umweltbewusste Bevölkerungsgruppe attraktiver werden.

- Darüber hinaus drängt der zunehmende Flexitarismus und vegane Lebensstil, insbesondere unter jüngeren Menschen, Marken dazu, saubere und funktionelle Proteine in eine breite Palette von Lebensmittelkategorien zu integrieren – von Getränken über Snacks bis hin zu Milchalternativen.

- Da Marken zunehmend in den Bereichen Nährwert, Nachhaltigkeit und Einfachheit der Etiketten konkurrieren, wird dieser Trend voraussichtlich die Innovations- und Marketingstrategien auf dem Markt für pflanzliche Proteinzutaten maßgeblich prägen.

Was sind die Haupttreiber des Marktes für pflanzliche Proteinzutaten?

- Der zunehmende Trend der Verbraucher zu nachhaltiger und ethischer Ernährung, verbunden mit zunehmenden Fällen von Laktoseintoleranz und Nahrungsmittelallergien, treibt die Nachfrage nach pflanzlichen Proteinzutaten an

- So kündigte Roquette Frères im März 2024 die Erweiterung seiner Erbsenprotein-Produktionsanlage in Kanada an, um der steigenden Nachfrage nach sauberer, pflanzlicher Ernährung in Nordamerika gerecht zu werden. Diese Kapazitätserweiterung durch wichtige Akteure zeigt die Wachstumsdynamik dieses Marktes.

- Die Lebensmittel- und Getränkeindustrie verzeichnet ein starkes Wachstum bei Fleischersatzprodukten, Milchalternativen und proteinreichen Snacks, was lukrative Möglichkeiten für Proteinzutaten aus Soja, Erbsen, Reis und Favabohnen schafft.

- Auch staatliche Initiativen zur Förderung der pflanzlichen Lebensmittelproduktion und klimabewussten Landwirtschaft, wie etwa die „Farm to Fork“-Strategie der EU, ermutigen Hersteller, tierische Proteinquellen durch pflanzliche Alternativen zu ersetzen.

- Darüber hinaus hat die zunehmende Popularität von Sport- und Leistungsnahrung einen wachsenden Markt für funktionelle Pflanzenproteine geschaffen, die Muskelregeneration, Gewichtsmanagement und Energieunterstützung bieten und daher für eine breite Verbraucherbasis attraktiv sind.

Welcher Faktor stellt das Wachstum des Marktes für pflanzliche Proteinzutaten in Frage?

- Eine der größten Herausforderungen auf dem Markt für pflanzliche Proteinzutaten sind die funktionellen und sensorischen Einschränkungen pflanzlicher Proteine, insbesondere in Bezug auf Geschmack, Textur und Löslichkeit, die sich auf die Akzeptanz der Verbraucher und die Produktformulierung auswirken.

- So können beispielsweise Soja- und Erbsenproteine bei der Verwendung in Getränken oder Milchalternativen einen unangenehmen Geschmack oder eine körnige Konsistenz aufweisen, was es für Hersteller schwierig macht, Produkte zu liefern, die mit denen tierischer Herkunft vergleichbar sind.

- Um diese Probleme zu lösen, sind fortschrittliche Verarbeitungstechnologien wie Fermentation, enzymatische Behandlung oder Präzisionsextraktion erforderlich, die kostenintensiv sein können und möglicherweise nicht für alle Hersteller zugänglich sind.

- Ein weiteres großes Hindernis sind die schwankenden Preise und das begrenzte Angebot an hochwertigen gentechnikfreien und biologischen Pflanzenproteinen. Die weltweite Nachfrage hat zeitweise zu Preisschwankungen bei Zutaten wie Erbsen- und Kichererbsenprotein geführt.

- Darüber hinaus können Bedenken hinsichtlich Allergenität (z. B. Soja) und regionale Ernährungseinschränkungen die Marktdurchdringung in bestimmten Regionen einschränken.

- Um diese Hürden zu überwinden, investieren Branchenakteure in Proteinmischungsstrategien, nachhaltige Beschaffung und Verbraucheraufklärung, um die Akzeptanz alternativer Proteine zu fördern. Kontinuierliche Forschung und Entwicklung sowie Kosteninnovationen sind entscheidend, um das volle Marktpotenzial auszuschöpfen.

Wie ist der Markt für pflanzliche Proteinzutaten segmentiert?

Der Markt ist nach Quelle, Typ, Anwendung, Form, Funktionalität und Endnutzung segmentiert.

• Nach Quelle

Der Markt für pflanzliche Proteinzutaten wird nach Herkunft in Bio und konventionelle Produkte unterteilt. Das konventionelle Segment dominierte den Markt für pflanzliche Proteinzutaten mit dem größten Umsatzanteil von 68,4 % im Jahr 2024 aufgrund seiner größeren Verfügbarkeit, Kosteneffizienz und Massenproduktion. Konventionelle Quellen bleiben aufgrund ihrer starken Lieferketten und der Fähigkeit, den Bedarf an Massennahrungsmitteln in wichtigen Volkswirtschaften zu decken, weiterhin führend.

Das Bio-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach Clean-Label-, gentechnik- und pestizidfreien Produkten. Steigendes Gesundheitsbewusstsein und Nachhaltigkeitsbedenken ermutigen Hersteller, auf Bio-Alternativen umzusteigen.

• Nach Typ

Der Markt ist nach Sorten in Erbsen, Sojabohnen, Weizen, Bohnen, Erdnüsse, Hülsenfrüchte, Kichererbsen, Linsen, Reis und Kartoffeln unterteilt. Sojaprotein dominierte den Markt für pflanzliche Proteinzutaten mit dem größten Marktanteil von 34,6 % im Jahr 2024. Dies ist auf seinen hohen Proteingehalt, seine etablierte Verwendung in Fleischalternativen und seine breiten funktionellen Eigenschaften zurückzuführen. Sein starkes Nährwertprofil und seine Kosteneffizienz machen es zu einem festen Bestandteil pflanzlicher Rezepturen weltweit.

Das Segment Erbsenprotein dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, was auf die Allergenfreiheit, die wachsende Beliebtheit in der Sporternährung und die zunehmende Verwendung in Milch- und Fleischalternativen zurückzuführen ist.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Lebensmittel und Getränke, Pharmazeutika und Nutraceutika, Tierfutter, Körperpflege, Sporternährung, klinische Ernährung, Säuglingsnahrung und weitere segmentiert. Das Segment Lebensmittel und Getränke hatte 2024 mit 41,3 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach Fleisch- und Milchalternativen, Snacks und proteinreichen funktionellen Lebensmitteln. Der Wandel der Verbraucherpräferenzen hin zu pflanzlicher Ernährung und flexitarischer Ernährung treibt dieses Segment weiterhin voran.

Das Segment Sporternährung dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da sich Sportler und fitnessorientierte Verbraucher zunehmend für pflanzliche Proteinpulver, -shakes und -riegel zur Muskelregeneration und Leistungssteigerung entscheiden.

• Nach Formular

Der Markt für pflanzliche Proteinzutaten ist nach ihrer Form in Trocken- und Flüssigproteine unterteilt. Das Trockenproteinsegment dominierte den Markt mit dem größten Umsatzanteil von 74,9 % im Jahr 2024, vor allem aufgrund seiner langen Haltbarkeit, der einfachen Lagerung und der Eignung für eine breite Palette von Lebensmittel- und Getränkeformulierungen.

Das Segment „Flüssige Getränke“ dürfte schneller wachsen, insbesondere bei trinkfertigen Proteingetränken und speziellen Ernährungsanwendungen, bei denen Löslichkeit und Benutzerfreundlichkeit die wichtigsten Unterscheidungsmerkmale sind.

• Nach Funktionalität

Basierend auf der Funktionalität ist der Markt in die Bereiche Emulgierung und Stabilisierung, Schäumen, Ernährung, Haftung und Sonstiges unterteilt. Das Segment Ernährung hielt im Jahr 2024 mit 38,7 % den größten Umsatzanteil, was auf die zunehmende Konzentration auf Proteinanreicherung in alltäglichen Lebensmitteln, Clean-Label-Formulierungen und gesundheitsbewusste Ernährungsgewohnheiten zurückzuführen ist.

Das Segment Emulgierung und Stabilisierung dürfte voraussichtlich das schnellste Wachstum verzeichnen, da pflanzliche Proteine aufgrund ihrer über den Nährwert hinausgehenden funktionellen Vorteile zunehmend in verarbeiteten Lebensmitteln, Milchalternativen und Backwaren verwendet werden.

• Nach Endverwendung

Der Markt ist nach Endverbrauch segmentiert in Einzelhandel, Gastronomie und Hotellerie, industrielle Lebensmittelhersteller, Sporternährungs- und Fitnessbranche sowie Pharmaindustrie. Das Segment der industriellen Lebensmittelhersteller dominierte den Markt mit dem größten Anteil von 45,1 % im Jahr 2024, da Großproduzenten weiterhin pflanzliche Proteine in gängige Lebensmittel integrieren, um den sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen gerecht zu werden.

Das Segment der Einzelhandelskonsumenten dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verfügbarkeit von pflanzlichen Proteinprodukten in Supermärkten, Reformhäusern und auf E-Commerce-Plattformen, unterstützt durch aggressives Markenmarketing und Produktinnovationen.

Welche Region hält den größten Anteil am Markt für pflanzliche Proteinzutaten?

- Nordamerika dominierte den Markt für pflanzliche Proteinzutaten und erzielte im Jahr 2024 mit 39,25 % den größten Umsatzanteil. Dies ist auf das wachsende Bewusstsein der Verbraucher für nachhaltige Ernährung, die steigende Nachfrage nach Fleischalternativen und die weit verbreitete Akzeptanz pflanzlicher Ernährung zurückzuführen.

- Die starke Lebensmittelindustrie der Region und eine steigende Zahl gesundheitsbewusster Verbraucher haben maßgeblich zur Beliebtheit von Erbsen-, Soja- und Reisproteinzutaten sowohl in Lebensmitteln als auch in Getränken beigetragen.

- Darüber hinaus investieren wichtige Unternehmen in den USA und Kanada massiv in die Produktentwicklung und Clean-Label-Formulierungen und positionieren pflanzliches Protein als Hauptbestandteil der Ernährung.

Markteinblicke für pflanzliche Proteinzutaten in den USA

Die USA erzielten 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach veganer und flexitarischer Ernährung, den Aufstieg fitnessorientierter Lebensstile und die Verbreitung von Sporternährungstrends. Wichtige Akteure führen eine Vielzahl proteinreicher Produkte ein, darunter Riegel, Shakes, Pulver und Fleischersatzprodukte, unterstützt durch etablierte Einzelhandels- und E-Commerce-Kanäle. Die Verbraucherpräferenz für gentechnikfreie, allergenfreie und proteinreiche pflanzliche Optionen treibt zudem kontinuierliche Innovationen und wettbewerbsfähige Preise auf dem US-Markt voran.

Markteinblicke für pflanzliche Proteinzutaten in Europa

Der europäische Markt für pflanzliche Proteinzutaten wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, angetrieben durch regulatorische Förderung pflanzlicher Lebensmittel, Ziele zur Reduzierung des CO2-Fußabdrucks und die steigende Zahl veganer und vegetarischer Konsumenten. Länder wie Deutschland, Frankreich und die Niederlande verzeichnen einen starken Anstieg an pflanzlichen Fleisch- und Milchalternativen, unterstützt durch Nachhaltigkeitskampagnen und umweltbewusstes Verbraucherverhalten. Das Wachstum ist insbesondere im Bereich der Eigenmarken und verzehrfertiger Produkte in europäischen Supermärkten deutlich spürbar.

Markteinblicke für pflanzliche Proteinzutaten in Großbritannien

Der britische Markt wird zwischen 2025 und 2032 voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen. Grund dafür sind die zunehmende Akzeptanz fleischfreier Produkte, der Ausbau veganer Produktlinien und ein dynamisches Startup-Ökosystem für pflanzliche Produkte. Staatlich geförderte Initiativen zur Förderung gesünderer Ernährungsgewohnheiten und ökologischer Nachhaltigkeit fördern Innovationen im Einzelhandel und in der Gastronomie. Die steigende Beliebtheit alternativer Proteinpräparate, insbesondere bei jungen Verbrauchern und Sportlern, treibt das Wachstum zusätzlich an.

Markteinblicke für pflanzliche Proteinzutaten in Deutschland

Deutschland entwickelt sich weiterhin zu einem wichtigen Standort für die europäische Pflanzenproteinlandschaft und legt dabei den Schwerpunkt auf ökologischen Landbau, funktionelle Lebensmittel und nachhaltige Produktentwicklung. Der Markt profitiert von der zunehmenden Verfügbarkeit pflanzlicher Milchalternativen, Fleischersatzprodukten und proteinreicher Backwaren. Lokale Verbraucher legen besonderen Wert auf transparente Kennzeichnung, minimale Verarbeitung und umweltfreundliche Verpackungen. Dies veranlasst große Lebensmittelmarken dazu, ihre Produkte mit pflanzlichem Protein neu zu formulieren.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für pflanzliche Proteinzutaten?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit 5,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die rasche Umstellung auf pflanzliche Ernährung, steigende verfügbare Einkommen und Ernährungsumstellungen in großen Volkswirtschaften wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Förderung von Ernährungssicherheit und Nachhaltigkeit sowie die zunehmende Laktoseintoleranz und das steigende Gesundheitsbewusstsein kurbeln das Wachstum sowohl im Einzelhandel als auch in der Industrie an.

Markteinblicke für pflanzliche Proteinzutaten in Japan

In Japan treiben das zunehmende Gesundheitsbewusstsein, die alternde Bevölkerung und die Vorliebe für hochwertiges, fettarmes Protein die Nachfrage nach pflanzlichem Protein in funktionellen Lebensmitteln, Getränken und Seniorennahrung an. Der Markt profitiert von fortschrittlichen Lebensmittelverarbeitungstechnologien und der steigenden Nachfrage nach allergenarmen, allergenfreien Zutaten. Proteinreiche Getränke, Nahrungsergänzungsmittel und verzehrfertige Snacks auf Sojabasis erfreuen sich bei den Verbrauchern großer Beliebtheit.

Markteinblicke für pflanzliche Proteinzutaten in China

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Mittelschicht des Landes, das hohe Gesundheits- und Wellnessbewusstsein sowie die staatliche Förderung der pflanzlichen Lebensmittelproduktion zurückzuführen. Mit einer der größten veganen Bevölkerungen und einer hohen Nachfrage nach Fleischalternativen verzeichnet China weiterhin umfangreiche Investitionen sowohl von inländischen als auch von internationalen Akteuren. Die Verfügbarkeit erschwinglicher pflanzlicher Proteinprodukte, die Integration in traditionelle Lebensmittel und die Beliebtheit in der Säuglings- und Sportnahrung treiben das Marktwachstum weiter voran.

Welches sind die Top-Unternehmen auf dem Markt für pflanzliche Proteinzutaten?

Die Branche der pflanzlichen Proteinzutaten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ADM (USA)

- Kerry Group plc (Irland)

- Cargill, Incorporated (USA)

- AMCO-Proteine (USA)

- The Scoular Company (USA)

- A&B Ingredients, Inc. (USA)

- Jungbunzlauer Suisse AG (Schweiz)

- Glanbia PLC (Irland)

- Roquette Frères (Frankreich)

- Reliance Private Label Supplements (USA)

- Ingredion (USA)

- Batory Foods (USA)

- Cambridge Commodities (Großbritannien)

- PLT Health Solutions (USA)

- Axiom Foods, Inc. (USA)

- Greenleaf Foods, SPC. (Kanada)

- Medix Laboratoires (Kanada)

- Prinova Group LLC. (USA)

- Sonic Biochem (Indien)

- Chaitanya Agro Biotech Pvt. Ltd. (Indien)

- Bioway Organic Group Limited (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für pflanzliche Proteinzutaten?

- Im Februar 2024 erzielte Roquette große Fortschritte auf dem Markt für pflanzliche Proteine mit der Einführung von vier neuen Erbsenproteinen unter der Marke NUTRALYS. Diese Zutaten sollen den Geschmack, die Textur und die Vielseitigkeit von pflanzlichen Lebensmitteln und proteinreichen Nahrungsergänzungsmitteln verbessern. Diese Erweiterung stärkt Roquettes Portfolio und bietet Lebensmittelherstellern innovativere Formulierungsmöglichkeiten im wachsenden pflanzlichen Sektor.

- Im Mai 2023 startete die Burcon NutraScience Corporation ihre Initiative „Burcon 2.0“, ein strategischer Schritt, der darauf abzielt, Lebensmittel- und Getränkeherstellern die Verarbeitung von Pflanzenproteinen im Pilotmaßstab anzubieten. Dieses Engagement unterstreicht das Engagement des Unternehmens, den Zugang der Industrie zu hochwertigen Pflanzenproteinlösungen zu erweitern und Innovationen entlang der gesamten pflanzlichen Wertschöpfungskette zu beschleunigen.

- Im Januar 2023 gab Roquette eine Investition in das japanische Startup Daiz bekannt, um neuartige Keimtechniken für die Kultivierung von Pflanzenproteinen der nächsten Generation zu erforschen. Diese Partnerschaft unterstützt Roquettes Strategie, fortschrittliche Fleischalternativen zu entwickeln, indem selektive Anbaumethoden für bessere Funktionalität und Nachhaltigkeit eingesetzt werden.

- Im November 2022 stellte Royal DSM Vertis CanolaPRO vor, ein hochwertiges Rapsproteinisolat, das nach über zehnjähriger Forschung und Entwicklung entwickelt wurde. Das aus nährstoffreichen Rapssamen gewonnene Produkt liefert ein vollständiges Aminosäureprofil und bietet eine nahrhafte, skalierbare Lösung für pflanzliche Lebensmittelinnovationen.

- Im April 2022 erweiterte Cargill die Reichweite seines RadiPure Erbsenproteins auf den Nahen Osten, die Türkei, Afrika (META) und Indien, um die Lebensmittel- und Getränkehersteller der Region dabei zu unterstützen, den sich entwickelnden Vorlieben der Verbraucher nach pflanzlichen Produkten gerecht zu werden. Dieser Schritt stärkt Cargills Präsenz in Schwellenländern und trägt der weltweit steigenden Nachfrage nach nachhaltiger Ernährung Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.