Global Point Of Care Ultrasound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.88 Billion

USD

4.26 Billion

2025

2033

USD

2.88 Billion

USD

4.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.26 Billion | |

| % | |

|

Globale Marktsegmentierung für patientennahe Ultraschallgeräte nach Typ (Diagnostik- und Therapiegeräte), Mobilität (fahrbare und tragbare Geräte), Anwendung (Notfallmedizin, Kardiologie, Gynäkologie und Geburtshilfe, Urologie, Gefäßchirurgie und Muskuloskelettale Chirurgie) und Endverwendung (Krankenhäuser, Kliniken, Geburtskliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Was ist die Point-of-Care Ultrasound Marktgröße und Übersicht

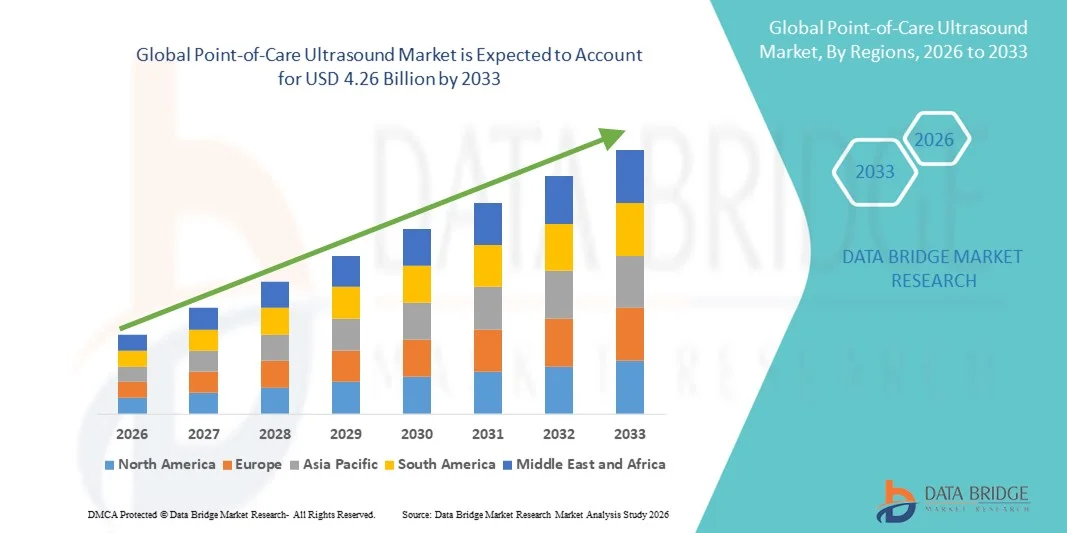

- Die globale Punkt-of-care-Ultraschall-Marktgröße wurde bei2,88 Mrd. USD in 2025und wird voraussichtlich erreichen4,26 Milliarden USD bis 2033, beiCAGR von 5,03%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach tragbaren Echtzeit-Bildgebungslösungen in der Notfall-, kritischen Pflege- und Nachtdiagnostik sowie technologischen Fortschritten in kompakten undHandschallgeräte

- Darüber hinaus treiben die steigende Prävalenz von chronischen Krankheiten, die zunehmende Einführung von Ultraschall durch nicht-Radiologen-Kliniker, und die Notwendigkeit von schnellen, kostengünstigen diagnostischen Werkzeugen in entwickelten und aufstrebenden Volkswirtschaften die Einführung von POCUS-Systemen voran, wodurch die Markterweiterung erheblich beschleunigt wird.

Marktgröße und Prognose

- Globaler Marktwert (2025):2,88 Mrd. USD

- Voraussichtlicher Marktwert (2033):4,26 Milliarden USD

- Wettervorhersage CAGR (2026–2033): 5.03%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Point-of-Care Ultrasound Marktanalyse

- Point-of-Care-Ultraschallsysteme, die eine tragbare Echtzeit-Bildgebung am Bett bieten, sind aufgrund ihrer Fähigkeit, schnelle, nicht-invasive und genaue klinische Bewertungen zu liefern, immer wichtigere Werkzeuge in der Notfallversorgung, der kritischen Pflege und der ambulanten Diagnose.

- Die steigende Annahme von Point-of-Care-Ultraschall wird in erster Linie durch den wachsenden Bedarf an frühzeitiger und genauer Diagnose, die zunehmende Prävalenz chronischer und akuter Erkrankungen und die Ausweitung der Ultraschall-Nutzung durch nicht-Radiologen-Kliniken sowohl im Krankenhaus als auch ambulant.

- Nordamerika dominierte den Point-of-Care-Ultraschall-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, frühzeitige Einführung innovativer medizinischer Technologien und starke Präsenz führender Ultraschall-Gerätehersteller, wobei die USA einen erheblichen Einsatz in Noträumen, Intensivstationen und primären Pflegezentren beobachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Point-of-Care-Ultraschall-Markt während der Prognosezeit sein, da steigende Infrastrukturinvestitionen im Gesundheitswesen, das Bewusstsein für Ultraschallanwendungen und die steigende Nachfrage nach tragbaren Diagnoselösungen in ländlichen und städtischen Gebieten

- Das Segment Handheld-Geräte dominierte den Point-of-Care-Ultraschallmarkt mit einem Marktanteil von 46,5% im Jahr 2025, angetrieben durch ihre einfache Bedienung, Erschwinglichkeit und Fähigkeit, sofortige Bildgebung an der Pflege des Patienten zu liefern

Report Scope und Point-of-Care Ultrasound Marktsegmentierung

|

Attribute |

Point-of-Care Ultrasound Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Point-of-Care Ultrasound Markt

Fortschritte durch AI und Cloud-fähiges Bilden

- Ein signifikanter und beschleunigter Trend im globalen Point-of-Care-Ultraschallmarkt ist die IntegrationKünstliche Intelligenz(AI) und Cloud-fähige Bildgebungsplattformen, die eine schnellere und genauere Diagnose am Bett ermöglicht

- Zum Beispiel nutzt Butterfly iQ+ AI-powered-Bildgebung, um Klinikern bei der Identifizierung anatomischer Strukturen und der Verbesserung der Diagnosegenauigkeit in Echtzeit zu helfen und gleichzeitig Cloud-basierte Datenfreigabe für Telemedizinanwendungen anzubieten.

- KI-Integration ermöglicht Funktionen wie automatisierte Bildinterpretation, Anomalie-Detektion und Workflow-Optimierung, reduziert die klinikische Abhängigkeit von umfangreichem Ultraschall-Training und ermöglicht eine breitere Adoption über Spezialgebiete

- Der Trend zu tragbaren, drahtlosen und handgehaltenen POCUS-Geräten gewinnt an Dynamik und bietet Flexibilität in der Nachtbildgebung, Krankenpflege und Remote Healthcare-Einstellungen

- Verbesserte Bildauflösung und multimodale Bildgebungsfähigkeiten in neuen POCUS-Geräten verbessern das Diagnosevertrauen in mehreren klinischen Anwendungen, einschließlich Herz-, Lungen- und Bauchbeurteilungen

- Dieser Trend hin zu intelligenteren, vernetzten und zugänglicheren Bildgebungsgeräten ist die Neuformulierung von Erwartungen für die Nachtdiagnostik, die Unternehmen wie Philips und GE Healthcare dazu veranlasst, KI-gestützte POCUS-Systeme mit Cloud-Konnektivität und automatisierten Messfunktionen zu entwickeln.

- Die Nachfrage nach Point-of-Care-Ultraschall-Geräten mit KI- und Cloud-fähigen Funktionalitäten wächst sowohl im Krankenhaus als auch ambulant, da Kliniker zunehmend Effizienz, Diagnosegenauigkeit und nahtlose Integration in medizinische Arbeitsabläufe priorisieren.

Point-of-Care Ultrasound Marktdynamik

Fahrer

Rising Need for Rapid, Accurate Bedside Diagnostics

- Die zunehmende Prävalenz von chronischen und akuten Krankheiten, verbunden mit der Notwendigkeit einer sofortigen klinischen Entscheidungsfindung, ist ein wesentlicher Treiber für die verstärkte Annahme von Point-of-Care-Ultraschall

- Zum Beispiel kündigte GE Healthcare im März 2025 die Erweiterung seines Vscan Air POCUS-Systems an und betonte eine schnelle Nachtdiagnostik für Notfall- und kritische Pflegeeinheiten.

- Point-of-Care-Ultraschall ermöglicht eine frühzeitige Diagnose, Verfahrensführung und kontinuierliche Patientenüberwachung, reduziert die Abhängigkeit von zentralisierten bildgebenden Abteilungen und verbessert die klinischen Ergebnisse

- Die zunehmende Adoption von nicht-radiologen Klinikern und die Integration mit elektronischen medizinischen Aufzeichnungen machen POCUS zu einem wesentlichen Werkzeug in Noträumen, ICU-Einstellungen und ambulanten Kliniken

- Die Portabilität, Echtzeit-Bildgebung und die sofortige Verfügbarkeit der Ergebnisse sind wichtige Faktoren, die die Adoption in Krankenhäusern, Kliniken und ländlichen Gesundheitszentren vorantreiben, die andere Technologien zur Diagnose von Aspekten der Pflege ergänzen

- Zunehmende Investitionen in Gesundheitsinfrastruktur und Telemedizin-Programme in aufstrebenden Märkten erweitern den Zugang zu POCUS-Geräten und schaffen neue Wachstumswege

- Kooperationen zwischen POCUS-Herstellern und akademischen Institutionen für klinikische Ausbildung und Forschung fördern die Adoption und Förderung von Innovation in Geräteanwendungen

Zurückhaltung/Challenge

Ausbildungsanforderungen und Kostenvoraussetzungen

- Die begrenzte Ultraschall-Know-how unter einigen Fachleuten im Gesundheitswesen stellt eine Herausforderung für die weit verbreitete Einführung von Point-of-Care-Ultraschall dar, die strukturierte Schulungsprogramme und das Anmelden erfordert

- So haben beispielsweise Berichte, die auf die Fehlinterpretation von Ultraschallbildern durch untertrainierte Kliniker hinweisen, Krankenhäuser aufgefordert, Zertifizierungsanforderungen vor der unabhängigen POCUS-Nutzung umzusetzen.

- Hohe Anschaffungskosten für fortgeschrittene Hand- oder KI-fähige POCUS-Geräte können den Zugang für kleine Kliniken und ressourcenbegrenzte Krankenhäuser beschränken, insbesondere in Schwellenländern

- Obwohl die Kosten nach und nach sinken, können zusätzliche Ausgaben für Schulungen, Wartung und Software-Updates die Annahme in haushaltsgebundenen Gesundheitseinrichtungen behindern

- Integration mit IT-Systemen des Krankenhauses und Sicherstellung der Cybersicherheit von Cloud-gekoppelten Geräten bleiben operative Herausforderungen, die die Annahme verlangsamen können

- Begrenzte Erstattungsrichtlinien für punktierte Ultraschallverfahren in einigen Regionen können Auswirkungen auf die Krankenhaus-Investitionsentscheidungen und die klinische Aufnahme

- Überwindung dieser Herausforderungen durch klinikische Bildung, vereinfachte AI-gestützte Bildgebung und die Entwicklung kostengünstiger POCUS-Lösungen werden entscheidend für ein nachhaltiges Marktwachstum weltweit sein

Point-of-Care Ultrasound Markt Scope

Der Markt wird auf Basis von Typ, Portabilität, Anwendung und Endverwendung segmentiert.

- Typ

Auf Basis des Typs wird der Point-of-Care-Ultraschallmarkt in diagnostische Geräte und therapeutische Geräte segmentiert. Das Segment der diagnostischen Geräte dominierte den Markt mit dem größten Marktanteil von 62,4% im Jahr 2025, angetrieben durch ihren weit verbreiteten Einsatz in der Rapid-Sideside-Bildgebung über Notversorgung, kritische Versorgung und ambulante Diagnostik. Diagnostische POCUS-Geräte werden von Krankenhäusern und Kliniken für ihre Fähigkeit, Echtzeit-Bildgebung, Unterstützung bei der Früherkennung von Krankheiten und führen minimalinvasive Verfahren priorisiert. Das Segment profitiert von kontinuierlichen technologischen Fortschritten wie AI-gestützte Bildgebung, hochauflösende Sonden und Cloud-Konnektivität, die die Diagnosegenauigkeit und die Workflow-Effizienz verbessern. Darüber hinaus verstärkt die zunehmende Übernahme von POCUS durch nicht-Radiologen-Kliniker über mehrere Spezialitäten die Nachfrage nach diagnostischen Geräten.

Das Segment Therapeutika wird voraussichtlich die schnellste Wachstumsrate von 23,1 % von 2026 bis 2033 beobachten, die durch den steigenden Einsatz von Ultraschall für fokussierte Therapieanwendungen wie Lithophrenie, Physiotherapie und gezielte Medikamentenlieferungen gefördert wird. Therapeutische POCUS-Geräte werden zunehmend mit tragbaren und handgehaltenen Modellen integriert, sodass Kliniker die Therapie am Bett oder ambulanten Einstellungen verwalten können. Darüber hinaus treiben laufende FuE-Bemühungen zur Verbesserung der Gerätegenauigkeit und Patientensicherheit die Adoption in spezialisierten Krankenhäusern und chirurgischen Zentren. Auch die Konvergenz der diagnostischen und therapeutischen Funktionalitäten in neueren Geräten trägt zu diesem schnellen Wachstum bei.

- Durch Portabilität

Auf Basis der Portabilität wird der Point-of-Care-Ultraschallmarkt in wagenbasierte Geräte und Handgeräte segmentiert. Das Segment Handheld-Geräte dominierte den Markt mit einem Marktanteil von 46,5% im Jahr 2025, angetrieben durch die wachsende Nachfrage nach tragbaren, leichten und Nacht-Imaging-Lösungen in Noträumen, ICUs, ambulanten Kliniken und Remote Healthcare-Einstellungen. Handheld POCUS-Geräte bieten sofortige bildgebende, einfache Transport- und Smartphone- oder Tablet-Integration, so dass Kliniker schnelle diagnostische Entscheidungen treffen, ohne auf zentrale bildgebende Abteilungen zu verzichten. Das Segment profitiert von der zunehmenden Akzeptanz von AI-gestützten Bildverarbeitungs-, Cloud-Konnektivitäts- und Telemedizinanwendungen, die Genauigkeit, Workflow-Effizienz und Patientenversorgung verbessern. Die Erreichbarkeit, Bequemlichkeit und Vielseitigkeit von Handgeräten machen sie besonders beliebt in entwickelten und aufstrebenden Märkten.

Das Trolley-basierte Gerätesegment wird erwartet, dass die schnellsten CAGR von 27.5% von 2026 bis 2033, die durch ihre leistungsstarken Abbildungsfunktionen, größere Displays und Multi-Sonden-Optionen geeignet für Krankenhäuser, chirurgische Zentren und hochvolumige klinische Umgebungen. Trolleybasierte POCUS-Systeme unterstützen fortschrittliche Bildgebungsmodi, Integration mit Krankenhaus-IT-Systemen und wiederholten Einsatz in mehreren Abteilungen, so dass sie ideal für Intensivstationen, Notfallabteilungen und spezialisierte klinische Anwendungen. Kontinuierliche technologische Innovationen und steigende Nachfrage nach hybriden diagnostischen Funktionalitäten tragen weiter zum schnellen Wachstum dieses Segments bei.

- Anwendung

Auf Basis der Anwendung wird der Point-of-Care-Ultraschall-Markt in Notmedizin, Kardiologie, Geburtshilfe und Gynäkologie, Urologie, Gefäßchirurgie und Musculoskelett segmentiert. Das Segment Notfallmedizin dominierte den Markt mit einem Umsatzanteil von 41,3% im Jahr 2025, angetrieben durch die kritische Notwendigkeit der schnellen Nachtdiagnose in Traumafällen, Herzereignissen und akuten Bauchbedingungen. Notfall-Pflege POCUS-Geräte ermöglichen schnelle Entscheidungsfindung, reduzieren Patiententransferzeit in Radiologieabteilungen und verbessern die Ergebnisse durch Echtzeit-Bildgebung. Das Segment profitiert von Krankenhäusern, die zunehmend ERs und ICUs mit AI-fähigen Ultraschallsystemen ausrüsten, um die Patientenversorgung zu optimieren und nicht-Radiologen-Kliniker in Hochdruckumgebungen zu unterstützen.

Das Kardiologie-Segment wird erwartet, dass die schnellste Wachstumsrate von 22,8% von 2026 bis 2033, aufgrund der zunehmenden Herz-Kreislauf-Erkrankung Prävalenz und der steigenden Annahme von handgehaltenen und tragbaren Geräten für die Echokardiographie am Point of Care. Cardiologie-fokussierte POCUS-Geräte liefern eine schnelle Bewertung der Herzfunktion, des Volumenstatus und der strukturellen Anomalien, insbesondere in ambulanten Kliniken, Notfalleinstellungen und Telemedizin-Initiativen. Technologische Fortschritte wie automatisierte Auswurffraktionsberechnungen, Doppler-Bildgebung und Cloud-basierter Datenaustausch sind weitere treibende Segmentwachstum.

- Von End-Use

Auf der Grundlage der Endverwendung wird der Point-of-Care-Ultraschallmarkt in Krankenhäuser, Kliniken, Mutterschaftszentren und ambulatorische chirurgische Zentren segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 58,9% im Jahr 2025, unterstützt durch einen hohen Patientendurchsatz, die Notdiagnose und die Verfügbarkeit moderner Bildgebungsinfrastruktur. Krankenhäuser nutzen POCUS-Systeme für kritische Pflege, chirurgische Führung und routinemäßige Nachtdiagnostik über mehrere Abteilungen hinweg. Die Adoption wird durch Kooperationen mit Geräteherstellern für Schulungsprogramme, die Integration mit IT-Systemen im Krankenhaus und die Investition in AI-fähige Geräte zur Verbesserung der Workflow-Effizienz weiter verbessert.

Das Segment Kliniken wird erwartet, dass die schnellsten CAGR von 24,3% von 2026 bis 2033, angetrieben durch wachsende Nachfrage nach erschwinglichen, tragbaren und einfach zu bedienenden POCUS-Geräten in der Ambulanz, primären Gesundheitszentren und ländlichen Einrichtungen. Kliniken übernehmen zunehmend handgehaltene und AI-gestützte Ultraschallsysteme, um die diagnostischen Fähigkeiten zu verbessern, die Patientenreferenzzeit zu reduzieren und die Zugänglichkeit zu verbessern. Regierungsinitiativen zur Förderung der vorbeugenden Gesundheitsversorgung, der zunehmenden Einführung von Telemedizin und der zunehmenden Sensibilisierung für punktuelle Bildgebungsvorteile tragen zu einem raschen Wachstum in diesem Segment bei.

Point-of-Care Ultrasound Markt Regionale Analyse

- Nordamerika dominierte den Point-of-Care-Ultraschall-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, frühe Einführung innovativer medizinischer Technologien und starke Präsenz führender Ultraschallgerätehersteller

- Healthcare-Anbieter in der Region priorisieren POCUS-Geräte für ihre Portabilität, Echtzeit-Bildgebungsfähigkeit und Integration mit elektronischen medizinischen Aufzeichnungen, die eine schnellere klinische Entscheidungsfindung in Krankenhäusern, Notfallräumen und ambulanten Kliniken ermöglichen

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, eine technologisch fortgeschrittene medizinische Arbeitskräfte unterstützt und die Aufmerksamkeit der Kliniker auf die Vorteile von AI-gestützten und handgeführten Ultraschallgeräten erhöht, wobei POCUS als bevorzugte diagnostische Lösung für mehrere Spezialgebiete in Nordamerika geschaffen wird.

US Point-of-Care Ultrasound Market Insight

Der e U.S. Point-of-Care-Ultraschall-Markt eroberte 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch die rasche Einführung von Hand- und AI-gestützten Geräten in Krankenhäusern, Noträumen und ambulanten Kliniken gefördert wurde. Die Klienten priorisieren die Nachtdiagnostik für schnellere Entscheidungsfindung, Verfahrensführung und verbesserte Patientenergebnisse. Die zunehmende Integration von POCUS mit elektronischen medizinischen Aufzeichnungen und Telemedizin-Plattformen unterstützt die Markterweiterung. Darüber hinaus verbessern kontinuierliche technologische Fortschritte, wie Cloud-fähige Bildverarbeitung und KI-basierte automatisierte Messungen, die Diagnostikgenauigkeit und Workflow-Effizienz, die Übernahme durch mehrere klinische Spezialitäten.

Europa Point-of-Care Ultrasound Market Insight

Der europäische Ultraschallmarkt wird in der Vorausschätzungsperiode in einem beträchtlichen CAGR expandiert, vor allem durch das zunehmende Bewusstsein für die schnelle Nachtdiagnostik und die steigende Nachfrage nach Früherkrankungen in Krankenhäusern und Kliniken. Die gut ausgebaute Gesundheitsinfrastruktur der Region, verbunden mit staatlichen Initiativen zur Verbesserung der Notfall- und Primärversorgungsdienste, fördert die Einführung von POCUS-Geräten. Europäische Gesundheitsdienstleister schätzen die Integration von tragbaren, AI-gestützten Ultraschallsystemen für ein effizientes Patientenmanagement. Der Markt zeigt Wachstum in Not-, Kardiologie-, Geburts- und Gynäkologie sowie ambulante Diagnostikanwendungen.

U.K. Point-of-Care Ultrasound Market Insight

Der US Point-of-Care-Ultraschall-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, angetrieben durch die steigende Annahme von tragbaren Bildgebungssystemen in Noträumen, ICUs und Kliniken. Darüber hinaus ist der Fokus auf die Verbesserung der diagnostischen Geschwindigkeit und Genauigkeit in Krankenhäusern und ambulanter Versorgung die Kliniker ermutigen, POCUS-Geräte zu übernehmen. Das etablierte Gesundheits-Ökosystem der USA, das mit dem Ausbau der Telemedizin und dem zunehmenden klinikischen Bewusstsein für AI-gestützte Ultraschall-Vorteile verbunden ist, soll das Marktwachstum weiter stimulieren.

Deutschland Point-of-Care Ultrasound Markt Einblick

Der deutsche Ultraschallmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für die Real-Time-Sideside-Diagnostik und die Nachfrage nach technologisch fortschrittlichen Bildgebungssystemen in Krankenhäusern und Spezialkliniken gefördert wird. Die robuste Gesundheitsinfrastruktur Deutschlands, die Betonung auf Präzisionsmedizin und die hohe Übernahme von AI-basierten Medizintechnologien fördern die Aufnahme von POCUS-Geräten. Integration mit IT-Systemen im Krankenhaus und Betonung auf genaue, nicht-invasive Diagnostik verstärken den Markt, insbesondere in der Kardiologie, Notfallversorgung und kritischen Pflegeanwendungen.

Asia-Pacific Point-of-Care Ultrasound Markt Einblick

Der Asia-Pacific Point-of-Care-Ultraschall-Markt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 25% wachsen, angetrieben durch schnelle Urbanisierung, steigende Gesundheitsausgaben und wachsende Nachfrage nach tragbaren Diagnoselösungen in Ländern wie China, Japan und Indien. Das zunehmende Bewusstsein für POCUS-Anwendungen in der Notfallversorgung, primären Gesundheitszentren und Telemedizin-Programmen erhöht die Annahme. Technologische Fortschritte, die Erreichbarkeit von Hand-Ultraschall-Geräten und staatliche Initiativen zur Verbesserung der ländlichen Gesundheitsinfrastruktur erweitern den Marktzugang in der gesamten Region.

Japan Point-of-Care Ultrasound Markt Einblick

Der Japan Point-of-Care-Ultraschallmarkt gewinnt aufgrund des technologisch fortschrittlichen Gesundheits-Ökosystems und der hohen Akzeptanz von tragbaren Bildgebungslösungen an Dynamik. Krankenhäuser und ambulante Kliniken verlassen sich zunehmend auf handgehaltene POCUS-Geräte zur schnellen Diagnostik, insbesondere in der Kardiologie, Notfallmedizin und kritischer Pflege. Die Integration von KI-gestützten Bildgebungs- und Cloud-basierten Plattformen verbessert die Workflow-Effizienz und verbessert die Diagnosegenauigkeit. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach schnellen, zugänglichen und nicht-invasiven diagnostischen Werkzeugen sowohl im Wohn- als auch im Krankenhausbereich steigern.

Indien Point-of-Care Ultrasound Markt Einblick

Der indische Point-of-Care-Ultraschall-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, der auf die wachsende Gesundheitsinfrastruktur des Landes, die Erweiterung der Mittelklasse und die zunehmende Einführung von tragbaren und handgehaltenen Diagnosegeräten zurückzuführen ist. Krankenhäuser, Kliniken und ambulante Zentren übernehmen POCUS-Lösungen, um die schnelle Nachtdiagnostik zu verbessern und Patientenreferralzeiten zu reduzieren. Der Druck auf die digitale Gesundheitsversorgung, die Erweiterung der Telemedizin und die Verfügbarkeit von kosteneffektiven Handgeräten sind wesentliche Faktoren, die das Marktwachstum fördern. Inländische Hersteller und Kollaborationen für die klinische Ausbildung unterstützen die rasche Entwicklung des Marktes in Indien weiter.

Point-of-Care Ultrasound Marktanteil

Die Point-of-Care Ultrasound-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- GE HealthCare (USA)

- Butterfly Network, Inc (USA)

- FUJIFILM Sonosite, Inc (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Mindray Bio Medical Electronics Co., Ltd (China)

- Samsung Medison Co., Ltd (Südkorea)

- Hitachi, Ltd (Japan)

- Esaote SpA (Italien)

- Hologic, Inc (USA)

- Analogic Corporation (US)

- Clarius Mobile Health (Kanada)

- BK Medical (Dänemark)

- SonoScape (Shenzhen) Medical Corp. (China)

- Terason (USA)

- ZONARE Medical Systems (US)

- Samsung Electronics Co., Ltd (Südkorea)

- Mindray DS USA, Inc (USA)

- Fujifilm VisualSonics (Kanada)

Was sind die jüngsten Entwicklungen im globalen Point-of-Care Ultrasound Markt

- Im Juli 2025 enthüllte Fujifilm Sonosite den UHF46‐20 Transducer, den ersten 46 MHz Ultrahochfrequenzwandler für Punkt-of-Care Ultraschall. Mit dem Sonosite LX-System kombiniert ermöglicht dieser Wandler eine außergewöhnlich hochauflösende Abbildung oberflächlicher Strukturen, die die Visualisierung kleiner Nerven und Gefäße verbessert und die Diagnosegenauigkeit für Anwendungen wie NICU oder Rheuma erweitert

- Im Juni 2025 kündigte Royal Philips den weltweiten Start seines Flash-Ultrasound-Systems 5100 POC an, einem tragbaren Point-of-Care-Ultraschall der nächsten Generation, der für Anästhesie, kritische Pflege, Notfallmedizin und muskuloskeletale Bildgebung konzipiert ist. Das System kombiniert hohe Bildklarheit, intelligente Automatisierung und intuitive Bedienelemente, um schnelle Entscheidungsfindung und Echtzeit-Prüfungen zu unterstützen, ohne auf formale Aufträge zu warten und die POCUS-Usability über klinische Einstellungen hinweg voranzutreiben

- Im August 2024 kündigte AISAP an, dass die CARDIO AI‐powered Point-of-Care Ultraschall-Diagnose-Bewertungssoftware 510(k)-Abteilung von der US Food and Drug Administration (FDA) erhielt, die einen wichtigen Meilenstein als eine der ersten AI‐driven POCUS-Diagnosesoftwareplattformen markierte, die für eine umfassende Herzbeurteilung direkt am Bett freigelegt wurden.

- Im März 2024 startete FUJIFILM Sonosite Sonosite Voice Assist, eine erstklassige Sprachbefehlsfunktion für POCUS-Systeme (Sonosite PX und Sonosite LX). Durch diese grifffreie Steuerung werden Workflows optimiert und die Verfahrenseffizienz verbessert, indem es den Klinikern ermöglicht wird, das Ultraschallsystem über Sprachbefehle besonders in sterilen oder befahrenen klinischen Umgebungen zu betreiben.

- Im März 2021 erweiterte GE HealthCare sein Point-of-Care-Ultraschall-Portfolio mit dem Venue Fit-System, eine kompakte und effiziente Ergänzung zur Venue-Familie. Mit einem kleinen Fußabdruck, einer Touchscreen-Schnittstelle und intuitiven Scan-Tools unterstützt Venue Fit eine schnelle und zuversichtliche Nachtabbildung in engen klinischen Umgebungen und verstärkt den Trend zu tragbaren und anpassungsfähigen POCUS-Lösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.