Global Pontine Glioma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

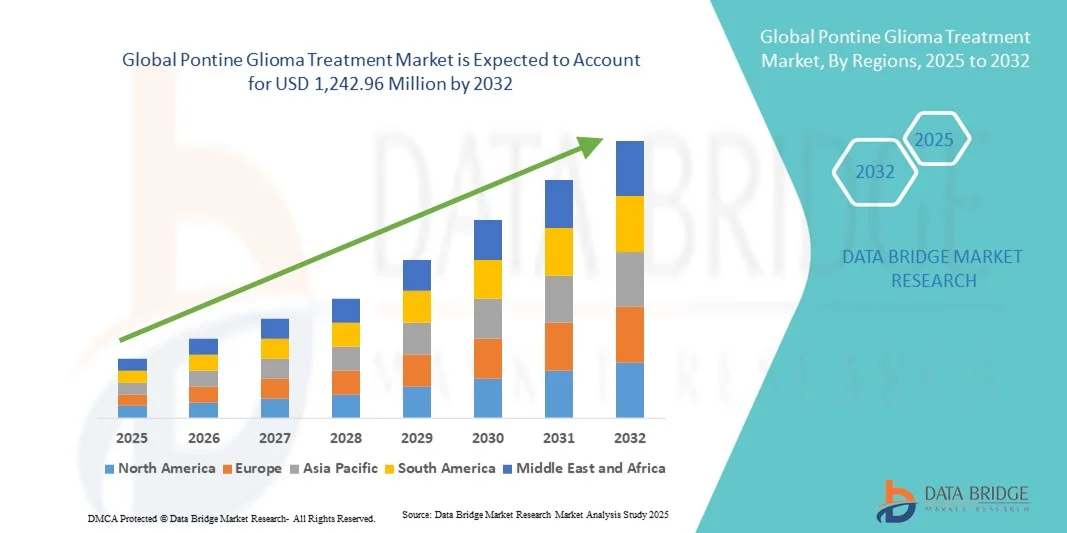

915.24 Million

USD

1,242.96 Million

2024

2032

USD

915.24 Million

USD

1,242.96 Million

2024

2032

| 2025 –2032 | |

| USD 915.24 Million | |

| USD 1,242.96 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Ponsgliomen nach Grad (Grad I, Grad II, Grad III und Grad IV), Klassifizierung (diffuses Hirnstammgliom, fokales Hirnstammgliom und rezidivierendes Hirnstammgliom), Diagnose (Computertomographie (CT), Biopsie und MRT), Behandlung (Operation, Strahlentherapie und Chemotherapie), Verabreichungsweg (oral und parenteral), Endverbraucher (Krebsforschungsinstitute, Diagnoselabore, Krankenhäuser und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Behandlung von Pontingliomen Marktgröße

- Der globale Markt für die Behandlung von Ponsgliomen wurde im Jahr 2024 auf 915,24 Millionen US-Dollar geschätzt und soll bis 2032 1.242,96 Millionen US-Dollar erreichen , bei einer CAGR von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Inzidenz des diffusen intrinsischen Ponsglioms (DIPG), zunehmende Forschungsinitiativen und Fortschritte bei zielgerichteten Therapien vorangetrieben, die die Behandlungsmöglichkeiten für diesen seltenen und aggressiven Hirntumor bei Kindern verbessern.

- Darüber hinaus machen laufende klinische Studien, FDA-Zulassungen für neue Medikamente und ein steigendes Bewusstsein bei Gesundheitsdienstleistern und Pflegepersonal die Behandlung von Ponsgliomen zu einem wichtigen Schwerpunkt in der pädiatrischen Onkologie. Diese zusammenlaufenden Faktoren beschleunigen die Einführung innovativer Therapien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Pontingliomen

- Die Behandlung von Ponsgliomen, die auf diffuse intrinsische Ponsgliome (DIPG) abzielen, wird in der pädiatrischen Onkologie aufgrund der aggressiven Natur des Tumors, der begrenzten Überlebensraten und der Notwendigkeit präziser, zielgerichteter therapeutischer Ansätze sowohl im klinischen als auch im Forschungsumfeld immer wichtiger.

- Die steigende Nachfrage nach Behandlungen für Ponsgliome wird vor allem durch die steigenden Inzidenzraten bei Kindern, laufende klinische Studien für neue Medikamente und das wachsende Bewusstsein von Gesundheitsdienstleistern und Pflegepersonal für fortschrittliche Behandlungsmöglichkeiten angeheizt.

- Nordamerika dominierte den Markt für die Behandlung von Ponsgliomen mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher onkologischer Therapien, eine robuste Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharma- und Biotech-Unternehmen zurückzuführen ist, die klinische Studien für innovative Therapien durchführen, insbesondere in den USA.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Ponsgliomen sein. Dies ist auf steigende Investitionen in die pädiatrische Onkologieforschung, einen verbesserten Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Unterstützung der Entwicklung von Behandlungen für seltene Krankheiten zurückzuführen.

- Das Segment Strahlentherapie dominierte den Markt für die Behandlung von Ponsgliomen mit einem Marktanteil von 39,1 % im Jahr 2024, getrieben durch seine nachgewiesene Wirksamkeit bei der Behandlung von DIPG und die kontinuierliche Verbesserung der Präzisionsstrahlentherapietechniken, die die Behandlungsergebnisse der Patienten verbessern.

Berichtsumfang und Marktsegmentierung für die Behandlung von Pontingliomen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Pontingliomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Pontingliomen

Fortschritte bei zielgerichteten Therapien und Präzisionsmedizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Ponsgliomen ist die Entwicklung gezielter Therapien und präziser medizinischer Ansätze, die darauf abzielen, Tumorzellen anzugreifen und gleichzeitig die Schädigung gesunden Hirngewebes zu minimieren.

- So werden beispielsweise in laufenden klinischen Studien mit Medikamenten wie ONC201 und Melphalanhydrochlorid molekular zielgerichtete Behandlungen untersucht, die die Behandlungsergebnisse bei DIPG verbessern.

- Präzisionsmedizin ermöglicht personalisierte Behandlungspläne auf der Grundlage von Tumorgenetik, Epigenetik und Biomarkerprofilen, wodurch die Wahrscheinlichkeit der Behandlungswirksamkeit erhöht und Nebenwirkungen reduziert werden

- Diese Therapien werden oft mit fortschrittlichen Strahlentherapietechniken kombiniert, um die Tumorkontrolle zu optimieren und das Überleben zu verlängern, was einen ganzheitlicheren Behandlungsansatz bietet.

- Der Trend zu personalisierten und molekular gesteuerten Therapien verändert die Behandlungsprotokolle und weckt die Erwartungen hinsichtlich verbesserter klinischer Ergebnisse

- Die Nachfrage nach innovativen zielgerichteten Therapien und Präzisionsmedizin steigt in pädiatrischen Onkologiezentren rasant an, da Kliniker wirksamere und weniger toxische Behandlungsoptionen bevorzugen.

Marktdynamik für die Behandlung von Pontingliomen

Treiber

Zunehmende pädiatrische DIPG-Inzidenz und Forschungsinitiativen

- Die steigende Prävalenz des diffusen intrinsischen Ponsglioms (DIPG) bei Kindern, gepaart mit zunehmenden Forschungsinitiativen, ist ein wichtiger Treiber des Marktes für die Behandlung von Ponsgliomen

- Beispielsweise führen Einrichtungen wie das Johns Hopkins Hospital und das St. Jude Children's Research Hospital klinische Studien durch, um neue Therapien für DIPG zu erforschen.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften für die aggressive Natur von DIPG trägt zu einer höheren Nachfrage nach wirksamen Behandlungsmöglichkeiten bei

- Die Finanzierung seltener Hirntumore bei Kindern durch staatliche Stellen und gemeinnützige Organisationen ermöglicht eine beschleunigte Arzneimittelentwicklung und klinische Studien

- Zunehmende Zulassungen von Orphan-Medikamenten für seltene Hirntumore unterstützen das Marktwachstum und eröffnen neue Behandlungsmöglichkeiten

- Der Ausbau pädiatrischer Onkologiezentren weltweit verbessert den Zugang zu fortschrittlichen Behandlungen und die Teilnahme an klinischen Studien

- Der Bedarf an wirksamen Behandlungslösungen und verbesserten Überlebensraten veranlasst Pharmaunternehmen, in innovative Therapien zu investieren und ihre Behandlungspipelines zu erweitern.

Einschränkung/Herausforderung

Blut-Hirn-Schranke und begrenzte Behandlungsmöglichkeiten

- Das Vorhandensein der Blut-Hirn-Schranke (BBB) und die begrenzte Verfügbarkeit wirksamer Therapien stellen erhebliche Herausforderungen für die Akzeptanz und den Erfolg der Behandlung von Ponsgliomen dar

- Beispielsweise gelingt es herkömmlichen Chemotherapien oft nicht, die therapeutischen Konzentrationen im Hirnstamm zu erreichen, was die Wirksamkeit bei DIPG-Patienten verringert.

- Kritische Einschränkungen bei der Arzneimittelverabreichung und der Tumorzugänglichkeit behindern die Entwicklung universell wirksamer Therapien

- Hohe Kosten im Zusammenhang mit klinischen Studien und experimentellen Therapien können den Zugang für bestimmte Patientengruppen einschränken, insbesondere in Entwicklungsregionen

- Das begrenzte Verständnis der molekularen Mechanismen von DIPG erschwert die Identifizierung neuer therapeutischer Ziele

- Regulatorische Hürden und langwierige Zulassungsverfahren für Medikamente gegen seltene Kinderkrankheiten verzögern die Verfügbarkeit neuer Behandlungsmethoden für Patienten

- Um diese Herausforderungen zu meistern, sind innovative Technologien zur Arzneimittelverabreichung, fortschrittliche klinische Forschung und internationale Zusammenarbeit erforderlich, um den Zugang zu Behandlungen und die Behandlungsergebnisse zu verbessern.

Marktumfang der Behandlung von Pontingliomen

Der Markt ist nach Grad, Klassifizierung, Diagnose, Behandlung, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Klasse

Der Markt für die Behandlung von Ponsgliomen wird nach Grad I, II, III und IV segmentiert. Das Segment Grad IV dominierte den Markt im Jahr 2024 aufgrund der aggressiven Natur hochgradiger Tumoren wie DIPG, die intensive Therapien und ein multidisziplinäres Management erfordern. Diese Tumoren führen zu höheren Behandlungskosten und einem stärkeren Einsatz von fortgeschrittener Strahlentherapie und gezielter Chemotherapie. Klinische Studien und Forschungsinitiativen konzentrieren sich vor allem auf hochgradige Tumoren, was die Nachfrage erhöht. Die hohe Sterblichkeit und das schnelle Fortschreiten von Grad-IV-Tumoren machen innovative Therapien dringend erforderlich. Krankenhäuser und pädiatrische Onkologiezentren behandeln diese Fälle vorrangig. Die Sensibilisierung der Pflegekräfte und frühzeitige Interventionsmaßnahmen stärken die Marktdominanz weiter.

Das Segment Grad II wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da eine frühzeitige Erkennung eine rechtzeitige Intervention mit zielgerichteten und kombinierten Therapien ermöglicht. Tumoren mit niedrigem Grad sprechen oft besser auf die Therapie an, was die Überlebensraten verbessert. Kinderonkologische Zentren setzen zunehmend molekular gesteuerte Behandlungen ein. Fortschritte in der diagnostischen Bildgebung ermöglichen die frühzeitige Erkennung von Tumoren mit niedrigem Grad II. Die Forschung an neuartigen Medikamenten und Immuntherapien für Gliome mit niedrigem Grad wird ausgeweitet. Die verbesserte Gesundheitsinfrastruktur in Schwellenländern unterstützt die steigende Nachfrage.

- Nach Klassifizierung

Der Markt für die Behandlung von Ponsgliomen wird in diffuses Hirnstammgliom, fokales Hirnstammgliom und rezidivierendes Hirnstammgliom unterteilt. Das Segment der diffusen Hirnstammgliome dominierte im Jahr 2024 aufgrund seiner Prävalenz und der schlechten Prognose bei pädiatrischen Patienten. Aufgrund der Tumorinfiltration sind die chirurgischen Möglichkeiten begrenzt, sodass zunehmend auf Strahlentherapie und systemische Therapien zurückgegriffen wird. Die klinische Forschung konzentriert sich aufgrund des hohen ungedeckten medizinischen Bedarfs stark auf diffuse Gliome. Staatliche und gemeinnützige Fördermittel priorisieren häufig diffuse Tumoren. Krankenhäuser und Krebszentren behandeln die meisten dieser Fälle und stärken so den Marktanteil. Aufklärungskampagnen und die Interessenvertretung für aggressive Tumore untermauern diese Dominanz zusätzlich.

Das Segment der fokalen Hirnstammgliome wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da lokalisierte Tumoren besser für eine chirurgische Resektion und gezielte Therapie geeignet sind. Minimalinvasive Operationstechniken und verbesserte Bildgebung erhöhen den Behandlungserfolg. Eine frühzeitige Diagnose führt zu besseren Behandlungsergebnissen. Klinische Studien untersuchen zunehmend Therapien für fokale Gliome. Pharmaunternehmen entwickeln Medikamente für lokalisierte Tumore. Steigende Investitionen in die pädiatrische neuroonkologische Infrastruktur unterstützen das Wachstum.

- Nach Diagnose

Der Markt für die Behandlung von Ponsgliomen ist auf der Grundlage der Diagnose in CT-Scan, Biopsie und MRT unterteilt. Das MRT-Segment dominierte im Jahr 2024 aufgrund seiner hochauflösenden Bildgebung und der Fähigkeit, Tumorgrenzen im Hirnstamm präzise zu erkennen. Die MRT wird sowohl zur Diagnose als auch zur Behandlungsüberwachung eingesetzt. Fortschrittliche MRT-Techniken wie die funktionelle MRT unterstützen die präzise Planung der Strahlentherapie. Die Verfügbarkeit von MRT in pädiatrischen Onkologiezentren unterstützt eine breite Akzeptanz. Die Früherkennung durch MRT ist entscheidend für eine rechtzeitige Intervention. Die Integration der MRT in klinische Arbeitsabläufe macht sie zum Standard in Krankenhäusern. Krankenhäuser verlassen sich bei der kontinuierlichen Patientenversorgung und Behandlungsevaluierung auf die MRT.

Das Biopsiesegment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da minimalinvasive und stereotaktische Biopsietechniken die molekulare Profilierung ermöglichen. Molekulare Daten dienen als Grundlage für personalisierte Therapien. Biopsien unterstützen die Rekrutierung für klinische Studien. Fortschritte in der Biopsietechnologie reduzieren das Verfahrensrisiko. Die Einführung der Präzisionsmedizin erhöht die Nachfrage nach Biopsien. Der Ausbau von Forschungskliniken, die biopsiebasierte Diagnostik anbieten, treibt das Wachstum voran. Biopsien werden für eine maßgeschneiderte DIPG-Behandlung unverzichtbar.

- Nach Behandlung

Der Markt für die Behandlung von Ponsgliomen ist in Chirurgie, Strahlentherapie und Chemotherapie unterteilt. Das Segment Strahlentherapie dominierte im Jahr 2024 mit einem Marktanteil von 39,1 %, da es die Standardbehandlung für DIPG und andere hochgradige Ponsgliome ist. Fortschrittliche Strahlentherapietechniken verbessern die Zielgenauigkeit und minimieren gleichzeitig die Schädigung gesunden Gewebes. Strahlentherapie wird häufig mit systemischen Therapien kombiniert, um die Ergebnisse zu verbessern. Klinische Leitlinien empfehlen Strahlentherapie für die meisten hochgradigen Tumoren. Krankenhäuser mit Strahlentherapieeinrichtungen sind für die Patientenversorgung von zentraler Bedeutung. Laufende Forschungen führen zu einer verstärkten Nutzung der Präzisionsstrahlentherapie. Strahlentherapie bietet palliative Vorteile und trägt zu einer verbesserten Überlebenschance bei aggressiven Tumoren bei.

Das Segment Chemotherapie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Entwicklung zielgerichteter und immuntherapeutischer Wirkstoffe. Neuartige Medikamente, die die Blut-Hirn-Schranke überwinden, verbessern die Wirksamkeit. Kombinationstherapieprotokolle werden zunehmend eingesetzt. Klinische Studien für Chemotherapeutika nehmen rasant zu. Kinderonkologische Zentren setzen neben der Strahlentherapie zunehmend systemische Behandlungen ein. Die verbesserte Patientencompliance bei oralen und intravenösen Therapien unterstützt das Marktwachstum. Chemotherapie-Innovationen bieten Hoffnung für bisher unbehandelbare Fälle.

- Nach Verabreichungsweg

Der Markt für die Behandlung von Ponsgliomen wird nach Verabreichungsweg in orale und parenterale Therapien unterteilt. Das parenterale Segment dominierte 2024 aufgrund der intravenösen Verabreichung von Chemotherapeutika und Prüfpräparaten, die die Blut-Hirn-Schranke umgehen. Die Verabreichung im Krankenhaus gewährleistet eine kontrollierte Dosierung und Patientensicherheit. Die parenterale Verabreichung bietet eine höhere Bioverfügbarkeit, die für hochgradige Tumoren unerlässlich ist. Pädiatrische Onkologiezentren bieten die meisten parenteralen Therapien an. Klinische Studien erfordern häufig die Verabreichung von Medikamenten im Krankenhaus. Behördliche Zulassungen begünstigen eine kontrollierte Verabreichung im Krankenhaus. Krankenhäuser überwachen die Patientenreaktion und behandeln Nebenwirkungen parenteraler Behandlungen.

Das orale Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da neue zielgerichtete orale Therapien eine ambulante Behandlung und einen verbesserten Patientenkomfort ermöglichen. Orale Medikamente verbessern die Therapietreue bei pädiatrischen Patienten. Präzisionsmedizin unterstützt personalisierte orale Therapiepläne. Die zunehmende Verfügbarkeit experimenteller oraler Therapien fördert die Akzeptanz. Heimbasierte Behandlungsprogramme verbessern die Zugänglichkeit. Die pharmazeutische Forschung und Entwicklung konzentriert sich auf die Entwicklung wirksamer oraler Formulierungen. Die orale Verabreichung reduziert die Krankenhausabhängigkeit bei weniger aggressiven Tumoren.

- Nach Endbenutzer

Der Markt für die Behandlung von Ponsgliomen ist nach Endnutzern in Krebsforschungsinstitute, Diagnoselabore, Krankenhäuser und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte im Jahr 2024 aufgrund der Verfügbarkeit umfassender Behandlungsmöglichkeiten, darunter Chirurgie, Strahlentherapie und Chemotherapie. Krankenhäuser sind primäre Standorte für klinische Studien und Diagnostik. Multidisziplinäre Teams sorgen für eine integrierte Patientenversorgung. Eine gut ausgebaute Infrastruktur gewährleistet die Einführung fortschrittlicher Therapien. Pädiatrische Onkologiezentren verwalten komplexe Behandlungsschemata. Krankenhäuser gewährleisten eine kontinuierliche Überwachung der Behandlungsergebnisse. Krankenhäuser spielen eine zentrale Rolle in Behandlung, Forschung und Patientenbetreuung.

Das Segment der Krebsforschungsinstitute wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die zunehmende Zahl klinischer Studien und Initiativen zur Arzneimittelforschung zurückzuführen ist. Forschungsinstitute konzentrieren sich auf neuartige DIPG-Therapien. Kooperationen mit Pharmaunternehmen beschleunigen die Entwicklung von Behandlungen. Institute ermöglichen den Zugang zu experimentellen Therapien. Staatliche und gemeinnützige Fördermittel unterstützen Forschungsaktivitäten. Der Ausbau pädiatrischer Neuroonkologie-Programme erhöht die Akzeptanz. Institute spielen eine Schlüsselrolle in der translationalen Forschung und Therapieinnovation.

- Nach Vertriebskanal

Der Markt für die Behandlung von Ponsgliomen ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere Bereiche unterteilt. Das Segment der Krankenhausapotheken dominierte 2024, da Spezialmedikamente und komplexe Dosierungsschemata hauptsächlich in Krankenhäusern verwaltet werden. Krankenhausapotheken stellen Prüfpräparate und Orphan-Arzneimittel unter Aufsicht bereit. Die Verfügbarkeit von Medikamenten aus klinischen Studien verstärkt die Dominanz. Krankenhäuser gewährleisten eine sichere und wirksame Verabreichung. Kinderonkologische Krankenhäuser sind auf hauseigene Apotheken angewiesen. Behördliche Genehmigungen begünstigen den Vertrieb innerhalb von Krankenhäusern. Krankenhausapotheken verwalten auch die Anforderungen an die Lagerung und Handhabung von Medikamenten.

Das Segment der Apotheken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben von oralen Therapien und unterstützenden Medikamenten für den Heimgebrauch. Erhöhter Patientenkomfort fördert die Akzeptanz. Regulatorische Änderungen ermöglichen einen breiteren ambulanten Zugang. Heimbasierte Behandlungsprogramme steigern die Nachfrage. Das wachsende Bewusstsein der Pflegekräfte unterstützt die Nutzung von Apotheken. Die Ausweitung des Angebots an Spezialapotheken für pädiatrische Onkologiemedikamente trägt zum Wachstum bei. Der Einzelhandelsvertrieb verbessert die Verfügbarkeit für eine kontinuierliche orale Therapie.

Regionale Marktanalyse zur Behandlung von Pontingliomen

- Nordamerika dominierte den Markt für die Behandlung von Ponsgliomen mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher onkologischer Therapien, eine robuste Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharma- und Biotech-Unternehmen zurückzuführen ist, die klinische Studien für innovative Therapien durchführen, insbesondere in den USA.

- Gesundheitsdienstleister in der Region legen Wert auf fortschrittliche Behandlungsmethoden wie Strahlentherapie, zielgerichtete Therapien und Präzisionsmedizin und fördern so die Einführung innovativer Behandlungsmethoden für Ponsgliome

- Diese Dominanz wird durch die Präsenz wichtiger Pharma- und Biotech-Unternehmen, die umfangreiche klinische Studien durchführen, die starke staatliche und gemeinnützige Finanzierung seltener Krebserkrankungen bei Kindern und den frühen Zugang zu neu zugelassenen Therapien weiter unterstützt.

Markteinblick in die Behandlung von Pontingliomen in den USA

Der US-Markt für die Behandlung von Ponsgliomen erzielte 2024 mit 83 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Prävalenz von pädiatrischen DIPG-Fällen und die fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser und spezialisierte pädiatrische Onkologiezentren priorisieren Strahlentherapie, zielgerichtete Therapien und Ansätze der Präzisionsmedizin. Die Präsenz führender Pharma- und Biotechunternehmen, die umfangreiche klinische Studien durchführen, beschleunigt das Marktwachstum zusätzlich. Das zunehmende Bewusstsein von Pflegepersonal und Klinikern für aggressive Ponsgliome fördert die Einführung fortschrittlicher Behandlungsprotokolle. Staatliche und gemeinnützige Fördermittel für seltene Krebserkrankungen bei Kindern unterstützen die Forschung und Therapieentwicklung. Die Integration neuartiger Diagnose- und Behandlungstechnologien in Spitzenkliniken stärkt die Marktposition.

Markteinblick in die Behandlung von Pontingliomen in Europa

Der europäische Markt für die Behandlung von Ponsgliomen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem getrieben durch das steigende Bewusstsein für kindliche Hirntumore und den verbesserten Zugang zur Gesundheitsversorgung. Strenge regulatorische Rahmenbedingungen für die Arzneimittelzulassung und die Einführung fortschrittlicher Behandlungsmethoden fördern das Marktwachstum. Urbanisierung und steigende Investitionen in die pädiatrische Onkologie-Infrastruktur fördern die Verfügbarkeit von Strahlentherapie und neuartigen Therapien. Europäische Krankenhäuser und Krebszentren setzen auf multidisziplinäre Behandlungsansätze für bessere Ergebnisse. Staatliche Initiativen zur Entwicklung von Behandlungen für seltene Krankheiten fördern die Akzeptanz. Die Zusammenarbeit zwischen Forschungsinstituten und Krankenhäusern fördert die Teilnahme an klinischen Studien.

Markteinblick in die Behandlung von Pontingliomen in Großbritannien

Der britische Markt für die Behandlung von Ponsgliomen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, angetrieben durch den zunehmenden Fokus auf pädiatrische Onkologie und Frühinterventionsprogramme. Das steigende Bewusstsein für DIPG und andere aggressive Ponsgliome bei Gesundheitsdienstleistern und Pflegekräften treibt die Nachfrage nach fortschrittlichen Behandlungslösungen an. Die Verfügbarkeit spezialisierter Krankenhäuser und pädiatrischer Onkologiezentren verbessert den Zugang zu Strahlentherapie und experimentellen Therapien. Steigende Investitionen in klinische Studien und zielgerichtete Therapien unterstützen die Marktexpansion. Die Zusammenarbeit zwischen Gesundheitseinrichtungen und Forschungsorganisationen beschleunigt die Akzeptanz. Der Schwerpunkt auf personalisierter Medizin und Präzisionstherapien stimuliert das Marktwachstum zusätzlich.

Markteinblick in die Behandlung von Pontingliomen in Deutschland

Der deutsche Markt für die Behandlung von Ponsgliomen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und den Schwerpunkt auf innovative Behandlungslösungen. Das zunehmende Bewusstsein für kindliche Hirntumore und Initiativen zur Früherkennung fördern die Akzeptanz der Therapie. Krankenhäuser und onkologische Zentren bieten multidisziplinäre Behandlungsmöglichkeiten, darunter Strahlentherapie, Chemotherapie und zielgerichtete Therapien. Staatliche und gemeinnützige Förderung seltener Krebserkrankungen bei Kindern fördert Forschung und klinische Studien. Die Integration fortschrittlicher Diagnosetechnologien unterstützt eine präzise Behandlungsplanung. Deutschlands Fokus auf eine nachhaltige und patientenorientierte Gesundheitsversorgung fördert den Einsatz neuartiger Therapien.

Markteinblicke zur Behandlung von Pontingliomen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Ponsgliomen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 26 % wachsen. Dies ist auf die steigende Zahl kindlicher Hirntumoren und die Verbesserung des Zugangs zur Gesundheitsversorgung in Ländern wie China, Japan und Indien zurückzuführen. Steigende Investitionen in die pädiatrische Onkologie-Infrastruktur und staatliche Initiativen zur Förderung der Behandlung seltener Krankheiten beschleunigen die Marktakzeptanz. Die Verfügbarkeit moderner Diagnoseinstrumente und Behandlungszentren verbessert die Früherkennung und Versorgung. Ausweitung klinischer Studien und Kooperationen mit globalen Pharmaunternehmen unterstützen die Therapieentwicklung. Das wachsende Bewusstsein des Pflegepersonals für aggressive Ponsgliome treibt die Nachfrage an. Verbesserungen der Erstattungssysteme im Gesundheitswesen erhöhen die Marktzugänglichkeit zusätzlich.

Markteinblick in die Behandlung von Pontingliomen in Japan

Der japanische Markt für die Behandlung von Ponsgliomen gewinnt aufgrund hoher Gesundheitsstandards, fortschrittlicher Diagnosemöglichkeiten und eines zunehmenden Fokus auf die pädiatrische Onkologie an Dynamik. Krankenhäuser integrieren Strahlentherapie, Chemotherapie und zielgerichtete Therapien, um optimale Behandlungsergebnisse zu erzielen. Staatliche und gemeinnützige Förderung seltener Krebserkrankungen bei Kindern fördert die klinische Forschung und die Einführung innovativer Therapien. Aufklärungskampagnen unter Pflegekräften verbessern frühzeitige Interventionen und die Therapietreue. Die alternde Bevölkerung des Landes unterstützt zudem den Bedarf an einer fortschrittlichen Infrastruktur für die pädiatrische Versorgung. Kooperationen zwischen Krankenhäusern und Forschungsinstituten fördern klinische Studien und die Einführung neuer Behandlungsmethoden.

Markteinblick in die Behandlung von Pontingliomen in Indien

Der indische Markt für die Behandlung von Ponsgliomen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, getrieben durch die wachsende Gesundheitsinfrastruktur und das wachsende Bewusstsein für kindliche Hirntumore. Krankenhäuser und onkologische Zentren erweitern den Zugang zu Strahlentherapie, Chemotherapie und experimentellen zielgerichteten Therapien. Die Förderung von Behandlungsprogrammen für seltene Krankheiten und staatliche Initiativen zur Unterstützung der pädiatrischen Onkologieforschung fördern das Marktwachstum. Die hohe Inzidenz von DIPG und anderen aggressiven Ponsgliomen erhöht die Nachfrage nach wirksamen Therapien. Die Verfügbarkeit erschwinglicher Behandlungsmöglichkeiten und die zunehmende Teilnahme an klinischen Studien tragen zusätzlich zum Wachstum bei. Eine enge Zusammenarbeit zwischen nationalen und internationalen Forschungsinstituten fördert die Entwicklung und Einführung von Therapien.

Marktanteil der Behandlung von Pontingliomen

Die Branche der Behandlung von Ponsgliomen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- SERVIER LABORATORIES (Frankreich)

- Jazz Pharmaceuticals, Inc. (Irland)

- MedImmune (USA)

- Onkozeutik (USA)

- Chimerix (USA)

- VBL Therapeutics (Israel)

- DelMar Pharmaceuticals (Kanada)

- VBI Vaccines Inc (Kanada)

- Kazia Therapeutics Limited (Australien)

- CNS Pharmaceuticals, Inc. (USA)

- Istari Oncology (USA)

- SonALAsense (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Pontingliomen?

- Im August 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) Dordavipron (Modeyso) die beschleunigte Zulassung als erste systemische Therapie für rezidivierendes H3K27M-mutiertes diffuses Mittelliniengliom (DMG), einen seltenen und aggressiven Hirntumor bei Kindern und jungen Erwachsenen. Die Zulassung basierte auf Daten aus fünf klinischen Studien mit 50 Patienten, die eine Tumorschrumpfung in etwa 22 % der Fälle zeigten, wobei der Nutzen bei Respondern über zehn Monate anhielt.

- Im Juli 2025 starteten Forscher von Columbia Engineering und Weill Cornell Medicine klinische Studien der Phase I/II, um den Einsatz von fokussiertem Ultraschall (FUS) zur vorübergehenden Öffnung der Blut-Hirn-Schranke bei DIPG-Patienten zu untersuchen. Diese nicht-invasive Methode zielt darauf ab, die Abgabe von Therapeutika direkt an den Tumor zu verbessern und so die Behandlung von DIPG und anderen Hirnerkrankungen zu revolutionieren.

- Im Mai 2025 belegte eine von Dr. Mark Souweidane am Weill Cornell Medicine and Memorial Sloan Kettering Cancer Center geleitete Studie die Sicherheit der konvektionsunterstützten Verabreichung (CED) zur Behandlung von DIPG. Bei der CED werden Medikamente über einen Katheter direkt in den Hirnstamm geleitet und umgehen dabei die Blut-Hirn-Schranke. Die Studie zeigte, dass CED gezielte Behandlungen sicher in den Hirnstamm einbringen kann, was Hoffnung auf eine Verbesserung der langfristigen Überlebensraten bei DIPG-Patienten weckt.

- Im April 2025 verlieh die FDA BCB-276, einer autologen B7-H3-gerichteten CAR-T-Zelltherapie, den Status einer bahnbrechenden Therapie zur Behandlung von pädiatrischen Patienten mit DIPG. Dieser Status soll die Entwicklung und Überprüfung der Therapie beschleunigen und unterstreicht ihr Potenzial, ungedeckten medizinischen Bedarf bei der Behandlung dieses aggressiven Hirntumors zu decken.

- Im Januar 2025 berichteten Forscher von Stanford Medicine, dass die chimäre Antigenrezeptor-T-Zelltherapie (CAR) vielversprechende Ergebnisse gegen diffuse Mittelliniengliome im Kindesalter, einschließlich DIPG, zeigte. Die Therapie beinhaltet die Manipulation von Immunzellen, um Tumorzellen gezielt anzugreifen, und bietet damit einen potenziellen neuen Behandlungsansatz für diese tödlichen Krebsarten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.