Global Portable Ultrasound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.05 Billion

USD

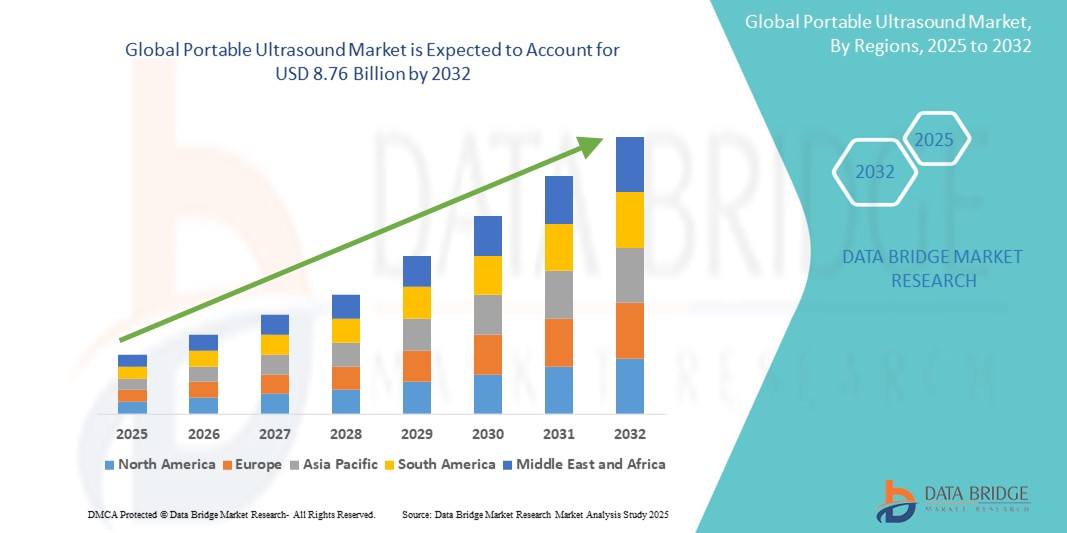

8.76 Billion

2024

2032

USD

5.05 Billion

USD

8.76 Billion

2024

2032

| 2025 –2032 | |

| USD 5.05 Billion | |

| USD 8.76 Billion | |

| % | |

|

Globale Marktsegmentierung für tragbare Ultraschallgeräte nach Gerätetyp (Hand- Ultraschallgerät und mobiles Ultraschallgerät), Anwendung (Herz-Kreislauf, Geburtshilfe und Gynäkologie, Magen-Darm-Trakt, Bewegungsapparat und andere), Endbenutzer (Krankenhäuser, Diagnosezentren, ambulante Pflegezentren und andere) – Branchentrends und Prognose bis 2032

Tragbarer Ultraschall Marktgröße

- Der globale Markt für tragbare Ultraschallgeräte wurde im Jahr 2024 auf 5,05 Milliarden US-Dollar geschätzt und soll bis 2032 8,76 Milliarden US-Dollar erreichen , bei einer CAGR von 7,12 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich der Point-of-Care-Diagnostik und der tragbaren medizinischen Bildgebung vorangetrieben, was zu einer zunehmenden Digitalisierung und Miniaturisierung von Ultraschallgeräten sowohl im Krankenhaus- als auch im außerklinischen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage im Gesundheitswesen nach kompakten, benutzerfreundlichen und vielseitigen Diagnoselösungen tragbare Ultraschallsysteme als bevorzugte Bildgebungsmodalität für die Notfallversorgung, abgelegene Kliniken und die häusliche Krankenpflege. Diese konvergierenden Faktoren beschleunigen die Verbreitung tragbarer Ultraschalllösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für tragbare Ultraschallgeräte

- Tragbare Ultraschallgeräte, die kompakte und Echtzeit-Diagnosebildgebungslösungen bieten, sind aufgrund ihrer verbesserten Mobilität, schnellen Bildgebungsmöglichkeiten und der Integration mit Telemedizinplattformen zunehmend wichtige Komponenten moderner Gesundheits- und Diagnosesysteme sowohl im Krankenhaus als auch ambulant.

- Die steigende Nachfrage nach tragbaren Ultraschallsystemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den verstärkten Fokus auf Point-of-Care-Diagnostik und eine wachsende Präferenz für nicht-invasive Bildgebungsgeräte am Krankenbett, insbesondere in der Notfallversorgung, der ländlichen Gesundheitsversorgung und der häuslichen Pflege, angetrieben.

- Nordamerika dominierte den Markt für tragbare Ultraschallgeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Dies ist geprägt durch eine starke Gesundheitsinfrastruktur, die schnelle Einführung fortschrittlicher Bildgebungstechnologien und die Präsenz wichtiger Branchenakteure. Insbesondere in den USA verzeichnete der Einsatz tragbarer Ultraschallgeräte in ambulanten Operationszentren, ländlichen Gesundheitsprogrammen und mobilen Diagnosekliniken ein deutliches Wachstum, angetrieben durch Innovationen in der KI-gestützten Bildgebung und drahtlosen Sondentechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region im Markt für tragbare Ultraschallgeräte sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 8,9 %, aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, eines steigenden Gesundheitsbewusstseins, einer wachsenden geriatrischen Bevölkerung und eines verbesserten Zugangs zu Diagnosediensten in unterversorgten Gebieten.

- Das Segment der tragbaren Ultraschallgeräte dominierte 2024 mit 58,4 % den größten Marktanteil. Dies ist auf das leichte Design, die drahtlose Funktionalität und die zunehmende Verbreitung in Point-of-Care-Umgebungen, insbesondere in der Notfallversorgung und in abgelegenen Gesundheitseinrichtungen, zurückzuführen. Die bequeme Verbindung mit Smartphones und Tablets beschleunigt die Nutzung durch medizinisches Personal im Front-Line-Bereich zusätzlich.

Berichtsumfang und Marktsegmentierung für tragbare Ultraschallgeräte

|

Eigenschaften |

Wichtige Markteinblicke in tragbare Ultraschallgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tragbare Ultraschallgeräte

„ Verbesserte Zugänglichkeit der Diagnose und Effizienz der Arbeitsabläufe “

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für tragbare Ultraschallgeräte ist die Integration fortschrittlicher Software, drahtloser Konnektivität und Kompatibilität mit digitalen Plattformen. Diese Entwicklung verbessert den Diagnosekomfort erheblich und ermöglicht es Gesundheitsdienstleistern, Ultraschallbilder effizienter als je zuvor zu erfassen, zu teilen und zu interpretieren.

- So bietet beispielsweise der Vscan Air von GE Healthcare kabellose Ultraschallfunktionen und lässt sich mit Mobilgeräten verbinden. So können Ärzte Echtzeit-Scans durchführen und Bilder direkt über sichere digitale Plattformen teilen. Philips Lumify ist mit Smartphones und Tablets kompatibel und liefert Bildgebung in Krankenhausqualität im Taschenformat, was die Diagnose am Behandlungsort verbessert.

- Zu den Softwareverbesserungen tragbarer Ultraschallsysteme gehören nun automatisierte Bildinterpretation, Echtzeit-Cloud-Synchronisierung und Tools zur Workflow-Optimierung. Dies ermöglicht schnellere klinische Entscheidungen und verkürzt die Wartezeiten der Patienten. Einige Modelle können die Bildqualität analysieren und Scan-Korrekturen vorschlagen, wodurch auch Laien präzisere Diagnosedaten erfassen können.

- Darüber hinaus bietet die drahtlose Mobilität die Flexibilität, Ultraschallbilder in unterschiedlichsten klinischen Umgebungen durchzuführen – von der Notaufnahme und Intensivstation bis hin zu ländlichen Kliniken und Hausbesuchen. Medizinisches Fachpersonal kann Scans aus der Ferne einleiten, Ergebnisse übermitteln und Spezialisten konsultieren, was den Zugang zu einer qualitativ hochwertigen Versorgung verbessert.

- Die nahtlose Integration tragbarer Ultraschallgeräte in elektronische Patientenakten (EHR) vereinfacht die Dokumentation und verbessert die Datengenauigkeit. Dies unterstützt klinische Audits und Kostenerstattungsprozesse. Diese Kombination aus Mobilität, intelligenter Software und Interoperabilität prägt die Zukunft der diagnostischen Bildgebung.

- Die Nachfrage nach tragbaren Ultraschallsystemen, die Echtzeitdiagnostik, Fernzugriff und plattformübergreifende Integration unterstützen, wächst in der Primärversorgung, Intensivmedizin und im Bereich der Fernversorgung rasant. Hersteller wie Butterfly Network, Clarius Mobile Health und Mindray entwickeln innovative Lösungen, die den sich entwickelnden klinischen Anforderungen und digitalen Gesundheitstrends gerecht werden.

Marktdynamik für tragbare Ultraschallgeräte

Treiber

„Steigender Bedarf aufgrund der Zunahme chronischer Krankheiten und Point-of-Care-Diagnostik“

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen, Nierenerkrankungen und Schwangerschaftskomplikationen sowie die wachsende Nachfrage nach dezentraler und schneller diagnostischer Bildgebung sind ein wesentlicher Treiber für die steigende Nachfrage nach tragbaren Ultraschallsystemen.

- So kündigte Philips Healthcare im April 2024 Verbesserungen an seinem tragbaren Ultraschallsystem Lumify an, das eine verbesserte Schallkopftechnologie und fortschrittliche Bildverarbeitungssoftware umfasst. Solche Innovationen wichtiger Unternehmen dürften das Wachstum der Branche für tragbare Ultraschallgeräte im Prognosezeitraum vorantreiben.

- Da sich Gesundheitssysteme zunehmend auf Point-of-Care-Diagnostik und mobile Bildgebungslösungen konzentrieren, bieten tragbare Ultraschallgeräte erweiterte Funktionen wie Bildgebung am Krankenbett, Echtzeitergebnisse, drahtlose Datenübertragung und Kompatibilität mit mobilen Plattformen und stellen damit eine überzeugende Alternative zu herkömmlichen, sperrigen Ultraschallsystemen dar.

- Darüber hinaus machen die zunehmende Beliebtheit der Telemedizin und der Bedarf an skalierbaren Diagnoseinstrumenten in unterversorgten oder abgelegenen Gebieten tragbare Ultraschallgeräte zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung. Diese Systeme bieten eine nahtlose Integration mit Cloud-basierten Gesundheitsplattformen und ermöglichen so Fernberatung und -nachsorge.

- Das leichte Design, der batteriebetriebene Betrieb und die Kompatibilität mit Smartphones und Tablets fördern die Verbreitung tragbarer Ultraschallgeräte in der Notfallmedizin, der häuslichen Pflege, im Militär und in ländlichen Kliniken. Der Trend zu erschwinglichen, benutzerfreundlichen und KI-gestützten Ultraschallgeräten trägt zusätzlich zur Marktexpansion in Industrie- und Schwellenländern bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der diagnostischen Genauigkeit und der hohen Anschaffungskosten “

- Bedenken hinsichtlich der diagnostischen Einschränkungen tragbarer Ultraschallgeräte im Vergleich zu stationären High-End-Geräten erschweren eine breitere Akzeptanz. Probleme wie die begrenzte Bildtiefe, die geringere Auflösung bei komplexen Scans und die Abhängigkeit vom Bediener führen bei einigen Gesundheitsdienstleistern zu Bedenken, insbesondere bei fortgeschrittenen diagnostischen Anwendungen.

- So haben beispielsweise mehrere Vergleichsstudien die Notwendigkeit einer speziellen Ausbildung und Erfahrung hervorgehoben, um mit tragbaren Systemen, insbesondere in der Kardiologie oder der abdominalen Bildgebung, genaue Ergebnisse zu erzielen.

- Um das Vertrauen der Ärzte zu stärken, ist es unerlässlich, diese Bedenken durch kontinuierliche Schulungen der Anwender, Zertifizierungsprogramme und technologische Verbesserungen der Bildqualität auszuräumen. Unternehmen wie Butterfly Network und Clarius setzen auf KI-gestützte Support-Tools und Bildungspartnerschaften, um diese Herausforderung zu meistern.

- Darüber hinaus können die relativ hohen Anschaffungskosten einiger moderner tragbarer Ultraschallgeräte – insbesondere solcher mit integrierten drahtlosen Sonden, KI-Analyse oder Spezialanwendungen – ein Hindernis für die Einführung in preissensiblen Umgebungen wie kleinen Kliniken oder kommunalen Gesundheitszentren darstellen.

- Obwohl Einstiegsmodelle erschwinglicher geworden sind, kann die wahrgenommene Investition, die für Hochleistungsgeräte erforderlich ist, die Durchdringung in Entwicklungsmärkten oder Krankenhäusern der unteren Preisklasse einschränken.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Preisstrategien, staatliche Subventionen und erweiterte Erstattungsrichtlinien sowie die Demonstration der langfristigen Kosteneffizienz tragbarer Bildgebungsgeräte wird für ein nachhaltiges Wachstum des Marktes für tragbare Ultraschallgeräte von entscheidender Bedeutung sein.

Tragbarer Ultraschall Marktumfang

Der Markt ist nach Gerätetyp, Anwendung und Endbenutzer segmentiert.

• Nach Gerätetyp

Der Markt für tragbare Ultraschallgeräte ist nach Gerätetyp in tragbare und mobile Ultraschallgeräte unterteilt. Das Segment der tragbaren Ultraschallgeräte hatte 2024 mit 58,4 % den größten Marktanteil, was auf das leichte Design, die kabellose Funktionalität und die zunehmende Verbreitung in Point-of-Care-Umgebungen, insbesondere in der Notfallversorgung und in abgelegenen Gesundheitseinrichtungen, zurückzuführen ist. Die bequeme Verbindung mit Smartphones und Tablets beschleunigt die Nutzung durch medizinisches Personal zusätzlich.

Für das Segment der mobilen Ultraschallgeräte wird von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die höhere Bildgebungskapazität, die bessere Bildschirmauflösung und die steigende Nachfrage von Krankenhäusern und Fachkliniken nach mobilen Lösungen für die diagnostische Bildgebung.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Bereiche Herz-Kreislauf, Geburtshilfe und Gynäkologie, Magen-Darm-Trakt, Bewegungsapparat und weitere unterteilt. Das Herz-Kreislauf-Segment hatte im Jahr 2024 mit 28,7 % den größten Marktanteil. Grund dafür ist die weltweit steigende Belastung durch Herzerkrankungen und der häufige Bedarf an nicht-invasiven Herzuntersuchungen in der Akutversorgung.

Im Bereich des Bewegungsapparats wird von 2025 bis 2032 mit 10,5 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Verwendung tragbarer Ultraschallgeräte für Gelenkuntersuchungen, Sportverletzungen und die Überwachung der Rehabilitation im ambulanten und häuslichen Bereich.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, Diagnosezentren, ambulante Versorgungszentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2024 aufgrund der hohen Patientenfrequenz, der Verfügbarkeit von geschultem Personal und der Integration tragbarer Ultraschallsysteme in Intensivstationen, Operationssälen und Notaufnahmen.

Das Segment der ambulanten Pflegezentren wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % das höchste Wachstum verzeichnen. Grund hierfür sind die zunehmende Zahl minimalinvasiver Eingriffe und die Nachfrage nach schnellen Diagnosediensten vor Ort in ambulanten Einrichtungen.

Regionale Analyse des Marktes für tragbare Ultraschallgeräte

- Nordamerika dominierte den Markt für tragbare Ultraschallgeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, bedingt durch die steigende Prävalenz chronischer Krankheiten, die steigende Nachfrage nach Point-of-Care-Diagnostik und die starke Verbreitung fortschrittlicher Bildgebungstechnologien sowohl im Krankenhaus- als auch im ambulanten Bereich.

- Die Region profitiert von hohen Gesundheitsausgaben, einer gut ausgebauten Infrastruktur und unterstützenden Erstattungsrichtlinien, die den Einsatz tragbarer Diagnosegeräte fördern

- Der zunehmende Fokus auf dezentrale Pflege und häusliche Überwachung fördert auch die Einführung tragbarer Ultraschallgeräte in der Primärversorgung und in Notdiensten.

Markteinblick in tragbare Ultraschallgeräte in den USA

Der US-Markt für tragbare Ultraschallgeräte erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Präsenz wichtiger Akteure, die frühzeitige Einführung innovativer Diagnoseinstrumente und die weit verbreitete Nutzung in der Kardiologie, Gynäkologie und Notfallversorgung zurückzuführen. Der Markt wird zusätzlich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und den Wandel hin zu einer wertorientierten Versorgung angetrieben. Die steigende Nachfrage nach tragbaren Ultraschallgeräten bei Ärzten für die Diagnostik am Krankenbett und in der Ferndiagnose beschleunigt das Marktwachstum zusätzlich. Der US-Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % wachsen.

Markteinblick in tragbare Ultraschallgeräte in Europa

Der europäische Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich um durchschnittlich 6,4 % wachsen. Dies ist auf den zunehmenden Einsatz nicht-invasiver diagnostischer Bildgebung im ambulanten Bereich, die alternde Bevölkerung und unterstützende Gesundheitsvorschriften zurückzuführen. Die Nachfrage nach kompakten und mobilen medizinischen Bildgebungslösungen steigt sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen. Der Markt profitiert zudem von nationalen Screening-Programmen und technologischen Fortschritten bei der Bildauflösung und batteriebetriebenen Systemen.

Markteinblick in tragbare Ultraschallgeräte in Großbritannien

Der britische Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich um durchschnittlich 6,9 % wachsen. Dieses Wachstum ist auf die zunehmende Fokussierung auf die Frauengesundheit, frühzeitige pränatale Untersuchungen und steigende Investitionen in die Telemedizin-Infrastruktur zurückzuführen. Tragbare Ultraschallgeräte werden zunehmend in ländlichen und häuslichen Pflegeeinrichtungen eingesetzt, da der NHS eine dezentrale diagnostische Versorgung fördert.

Markteinblick in tragbare Ultraschallgeräte in Deutschland

Der deutsche Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich um durchschnittlich 6,2 % wachsen. Der Schwerpunkt Deutschlands auf Innovationen im Gesundheitswesen, Digitalisierung und Point-of-Care-Services treibt die Nachfrage nach tragbaren Bildgebungsgeräten in Ambulanzen und ambulanten Operationszentren an. Der hohe Anteil geriatrischer Patienten trägt ebenfalls zur anhaltenden Nutzung in der Kardiologie und Inneren Medizin bei.

Markteinblick für tragbare Ultraschallgeräte im asiatisch-pazifischen Raum

Der Markt für tragbare Ultraschallgeräte im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dieses Wachstum wird durch den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Frühdiagnosen und starke staatliche Initiativen zur Förderung des Einsatzes tragbarer Diagnosegeräte in der Primär- und Sekundärversorgung vorangetrieben. Länder wie China, Indien und Japan erleben eine rasante Verbreitung tragbarer Ultraschallgeräte in der Mutterschaftsgesundheit, der Herzvorsorge und in ländlichen Gesundheitszentren.

Markteinblick in tragbare Ultraschallgeräte in Japan

Der japanische Markt für tragbare Ultraschallgeräte trug 2024 18,9 % zum asiatisch-pazifischen Markt bei und wächst aufgrund der starken Nachfrage nach fortschrittlichen, kompakten Diagnosegeräten stetig. Japans alternde Bevölkerung und die weit verbreitete Integration von KI in die bildgebende Diagnostik sind wichtige Faktoren für den Marktanstieg. Tragbare Ultraschallgeräte werden häufig bei Hausbesuchen, im Rettungsdienst und in der Telemedizin eingesetzt. Der Markt wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen.

Markteinblick in tragbare Ultraschallgeräte in China

Der chinesische Markt für tragbare Ultraschallgeräte erzielte 2024 mit 35,2 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Anteil ist auf die wachsende Gesundheitsinfrastruktur, das wachsende Bewusstsein der Mittelschicht und eine boomende inländische Produktionsbasis zurückzuführen. China verzeichnet eine zunehmende Verbreitung erschwinglicher tragbarer und mobiler Ultraschallgeräte in öffentlichen Krankenhäusern, Privatkliniken und ländlichen Gesundheitsprogrammen. Staatliche Investitionen in die Mutterschafts- und ländliche Gesundheitsversorgung sind weiterhin ein wichtiger Treiber. Der Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % wachsen.

Marktanteil tragbarer Ultraschallgeräte

Die Branche der tragbaren Ultraschallgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FUJIFILM SonoSite, Inc. (USA)

- General Electric Company (USA)

- Hitachi Ltd. (Japan)

- FUKUDA DENSHI (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- SAMSUNG (Südkorea)

- Clarius (Kanada)

- Analogic Corporation (USA)

- Esaote SPA (Italien)

- EDAN Instruments, Inc. (China)

- Shimadzu Corporation (Japan)

- Trivitron Healthcare (Indien)

- Hologic Inc. (USA)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- Carestream Health (USA)

- Daxsonics Ultrasound Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für tragbare Ultraschallgeräte

- Im September 2024 stellte GE HealthCare die aktualisierten Venue-Ultraschallsysteme vor und präsentierte den Venue Sprint, eine bahnbrechende Lösung für Point-of-Care-Ultraschall (POCUS). Dieses Gerät ist besonders portabel und bietet die benutzerfreundliche Venue-Software sowie KI-gesteuerte Funktionen für eine hervorragende Bildqualität. Darüber hinaus verfügt es über kabellose Sondenfunktionen, die nahtlos mit den tragbaren Vscan Air-Ultraschallsystemen zusammenarbeiten.

- Im August 2022 ging Echonous eine Partnerschaft mit Samsung ein, um die Ultraschallbildgebung mithilfe KI-gestützter Technologie voranzutreiben. Diese Zusammenarbeit konzentriert sich darauf, sowohl die Benutzerfreundlichkeit als auch die Genauigkeit von Ultraschallverfahren zu verbessern und sie so für Gesundheitsdienstleister zugänglicher zu machen. Durch die Integration künstlicher Intelligenz in ihre Systeme soll die Partnerschaft Klinikern präzisere Diagnosen ermöglichen und die Patientenversorgung insgesamt verbessern. Dies entspricht dem wachsenden Trend zur Integration von KI in die medizinische Bildgebung.

- Im April 2022 schlossen GE HealthCare und Elekta eine globale kommerzielle Kooperationsvereinbarung mit Schwerpunkt Strahlenonkologie. Ziel dieser Partnerschaft ist es, Krankenhäusern eine umfassende Lösung anzubieten, die Bildgebung und Behandlung für Krebspatienten, die eine Strahlentherapie benötigen, integriert. Durch die Bündelung ihrer Expertise wollen die beiden Unternehmen die Versorgungsqualität verbessern und die Prozesse in der Onkologie optimieren.

- Im März 2021 stellte GE Healthcare, ein führendes Unternehmen für Medizintechnik und digitale Lösungen, den Vscan Air vor, ein kabelloses, kompaktes Ultraschallgerät. Dieses innovative Gerät bietet außergewöhnliche Bildqualität und ermöglicht Ganzkörperscans. Der Vscan Air soll durch seine Mobilität und fortschrittliche Bildgebungstechnologie die Diagnosemöglichkeiten verbessern und die Patientenversorgung optimieren.

- Im Oktober 2020 berichtete Clarius Mobile Health über eine wachsende Akzeptanz seines tragbaren Ultraschallgeräts Clarius L7 HD bei Schmerztherapeuten weltweit. Das Gerät liefert hochwertige Ultraschallbilder der subkutanen Anatomie und ermöglicht so eine präzisere und zuverlässigere Platzierung von Schmerzmitteln. Die zunehmende Akzeptanz unterstreicht die Effektivität des Geräts bei der Verbesserung der Verfahrenspräzision und der Patientenergebnisse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.