Global Pregabalin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

853.86 Million

USD

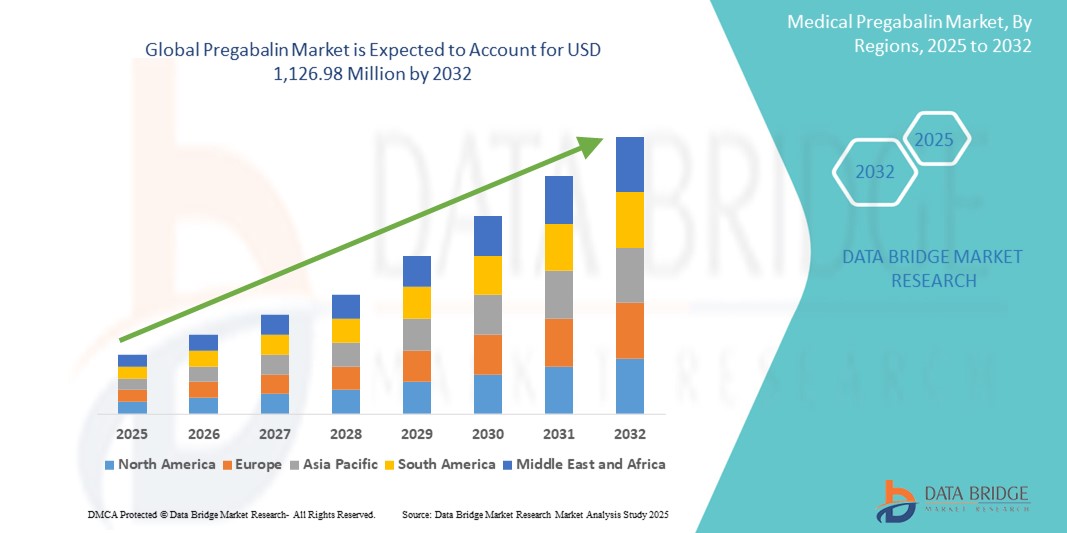

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

Globale Segmentierung des Pregabalin-Marktes nach Darreichungsformen (Kapseln zum Einnehmen, Lösungen zum Einnehmen, Tabletten zum Einnehmen und Retardtabletten), Anwendung ( Epilepsie , neuropathische Schmerzen, Angststörungen und andere), Arzneimittelklasse (Fibromyalgiemittel, Antiepileptika und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanäle (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Pregabalin Marktgröße

- Der globale Pregabalin-Markt wird im Jahr 2024 auf 853,86 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 1.126,98 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,53 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl neuropathischer Schmerzen, Epilepsie und generalisierter Angststörungen (GAD) sowie durch ein steigendes Bewusstsein und steigende Diagnoseraten sowohl in Industrie- als auch in Entwicklungsländern vorangetrieben. Dieser wachsende Patientenstamm trägt direkt zur erhöhten Nachfrage nach Pregabalin als Erstlinientherapie bei.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach effektiven, schnell wirkenden und gut verträglichen Therapieoptionen Pregabalin als bevorzugte Wahl bei zahlreichen neurologischen und schmerzbedingten Erkrankungen. Diese Faktoren beschleunigen die Akzeptanz von Pregabalin-Lösungen und fördern damit das Wachstum der Branche erheblich.

Pregabalin-Marktanalyse

- Pregabalin, ein Antikonvulsivum und Anxiolytikum, spielt eine entscheidende Rolle bei der Behandlung von neuropathischen Schmerzen, Epilepsie, Fibromyalgie und generalisierten Angststörungen (GAD). Aufgrund seiner schnell wirkenden Linderung, seines minimalen Wechselwirkungsprofils und seiner Wirksamkeit bei verschiedenen Indikationen gewinnt es in modernen neurologischen und schmerztherapeutischen Protokollen zunehmend an Bedeutung.

- Die steigende Nachfrage nach Pregabalin ist vor allem auf die weltweit zunehmende Belastung durch chronische Schmerzen und neurologische Erkrankungen sowie auf die steigenden Diagnoseraten und den schlechteren Zugang zur Gesundheitsversorgung in Schwellenländern zurückzuführen. Die zunehmende Anfälligkeit älterer Menschen für solche Erkrankungen trägt zusätzlich zum Marktwachstum bei.

- Nordamerika dominierte den Pregabalin-Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf hohe Verschreibungszahlen in den USA, ein ausgereiftes Gesundheitssystem und eine solide Versicherungsdeckung zurückzuführen ist. Die Region profitiert von einem hohen Bekanntheitsgrad, fortschrittlichen Diagnosemöglichkeiten und etablierten Marktteilnehmern, die sich auf neuropathische und psychiatrische Erkrankungen konzentrieren.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Pregabalin-Markt sein und von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,9 % wachsen. Dies ist auf die rasante Urbanisierung, steigende Gesundheitsausgaben und das zunehmende Bewusstsein der Patienten zurückzuführen. Länder wie China und Indien verzeichnen einen Anstieg der Fälle von Epilepsie und diabetischer Neuropathie, was die breitere Akzeptanz von Pregabalin fördert.

- Das Segment neuropathischer Schmerzen dominierte den Pregabalin-Markt mit einem Umsatzanteil von 47,3 % im Jahr 2024, was auf die hohe Prävalenz von diabetesbedingten Nervenschäden, postherpetischer Neuralgie und chemotherapiebedingter Neuropathie zurückzuführen ist. Die FDA-Zulassung von Pregabalin für verschiedene neuropathische Erkrankungen gewährleistet eine anhaltende Nachfrage bei verschiedenen Patientengruppen.

Berichtsumfang und Pregabalin-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Pregabalin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Pregabalin-Markttrends

„ Wachsende Bedeutung der KI in der Arzneimittelforschung und personalisierten Therapie“ ”

- Ein bedeutender und zunehmender Trend auf dem globalen Pregabalin-Markt ist die Integration künstlicher Intelligenz (KI) in die Arzneimittelforschung, die Optimierung klinischer Studien und die personalisierte Medizin. Dieser technologische Fortschritt verbessert die Effizienz und Präzision der Entwicklung von Pregabalin-basierten Therapien, insbesondere bei der Behandlung von neuropathischen Schmerzen, Epilepsie und Angststörungen.

- Führende Pharmaunternehmen nutzen beispielsweise KI-Plattformen, um Patientendaten zu analysieren, Behandlungsreaktionen vorherzusagen und Dosierungsschemata für Pregabalin zu optimieren. Solche Entwicklungen ermöglichen gezieltere und effektivere Behandlungspläne, verbessern die Ergebnisse und reduzieren Nebenwirkungen.

- Die KI-Integration trägt zudem dazu bei, neue Indikationen für Pregabalin durch Data Mining und Mustererkennung in realen Daten zu identifizieren. Dies erweitert nicht nur das therapeutische Potenzial des Medikaments, sondern verbessert auch die Marktüberwachung und Pharmakovigilanz.

- Der Einsatz prädiktiver Analysen auf Basis künstlicher Intelligenz vereinfacht die Planung klinischer Studien und die Rekrutierung für neue Pregabalin-Formulierungen, wie z. B. Versionen mit verlängerter Wirkstofffreisetzung oder Kombinationstherapien, und verkürzt die Markteinführungszeit erheblich.

- Dieser Trend zu einer intelligenteren, datengesteuerten Arzneimittelentwicklung verändert die Pharmabranche grundlegend. Unternehmen wie Pfizer und Teva Pharmaceuticals investieren daher massiv in KI-Partnerschaften, um Innovationen im Pregabalin-Segment voranzutreiben.

Pregabalin-Marktdynamik

Treiber

„Steigender Bedarf aufgrund zunehmender neuropathischer Erkrankungen und personalisierter Schmerzbehandlung“

- Die zunehmende Verbreitung neuropathischer Schmerzerkrankungen, Epilepsie und generalisierter Angststörungen, gepaart mit einem Trend hin zu einer stärker personalisierten Medizin, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Pregabalin

- So kündigte beispielsweise Pfizer Inc., einer der Haupthersteller von Pregabalin, im April 2024 eine strategische Expansion in Schwellenmärkte in Asien und Lateinamerika an, um den Zugang zu Medikamenten gegen neuropathische Schmerzen zu verbessern. Solche Initiativen wichtiger Akteure dürften das Wachstum der Pregabalin-Industrie im Prognosezeitraum beschleunigen.

- Da sich Gesundheitsdienstleister und Patienten der langfristigen Folgen unbehandelter Nervenschmerzen und Epilepsie immer stärker bewusst werden, ist Pregabalin aufgrund seiner nachgewiesenen Wirksamkeit bei der Linderung der Symptome in mehreren Therapierichtlinien zur Behandlung der ersten Wahl geworden.

- Darüber hinaus machen die zunehmende Akzeptanz zentralisierter Verschreibungsmodelle, das gestiegene Bewusstsein für psychische Gesundheit und Strategien zur Behandlung chronischer Schmerzen Pregabalin zu einem integralen Bestandteil multimodaler Behandlungsprotokolle in Krankenhäusern und Fachkliniken.

- Die bequeme ein- oder zweimal tägliche Einnahme, die Verfügbarkeit in verschiedenen Darreichungsformen (Kapseln, orale Lösung) und das allgemein günstige Nebenwirkungsprofil tragen zur hohen Akzeptanz von Pregabalin sowohl in Industrie- als auch in Entwicklungsländern bei. Die steigende Zahl älterer Menschen und die damit verbundene Zunahme neuropathischer Erkrankungen verstärken diese Nachfrage zusätzlich.

Einschränkung/Herausforderung

„ Patentablauf, Regulierungsdruck und Missbrauchspotenzial “

- Der Ablauf wichtiger Patente für Marken-Pregabalin, wie beispielsweise Lyrica, hat zu einem verstärkten Wettbewerb durch Generika geführt und damit den Druck auf Preise und Margen der Originalhersteller erhöht.

- So haben beispielsweise seit 2019 mehrere Generikahersteller in Europa und den USA kostengünstigere Alternativen auf den Markt gebracht, was zwar den Zugang verbessert, aber auch Bedenken hinsichtlich der Marktsättigung und Rentabilität von Premiummarken aufgeworfen hat.

- Eine weitere große Herausforderung ist die zunehmende behördliche Kontrolle im Zusammenhang mit dem Missbrauchspotenzial von Pregabalin, insbesondere in Kombination mit Opioiden oder anderen ZNS-Depressiva. Mehrere Länder, darunter Großbritannien und einige EU-Mitglieder, haben Pregabalin aufgrund steigender Missbrauchsfälle als kontrollierte Substanz neu eingestuft.

- Um diesen Herausforderungen zu begegnen, müssen Pharmaunternehmen den Schwerpunkt auf die Aufklärung von Ärzten, eine korrekte Kennzeichnung und kontrollierte Vermarktungsstrategien legen. Darüber hinaus ist eine strengere Überwachung nach der Markteinführung unerlässlich, um das Missbrauchsrisiko zu minimieren.

- Obwohl kosteneffiziente Generika das Marktvolumenwachstum unterstützen, erzeugen die verringerte Rentabilität und strengere Vorschriften Gegenwind, der strategisch gesteuert werden muss, um die langfristige Nachhaltigkeit auf dem Pregabalin-Markt zu gewährleisten.

Pregabalin Marktumfang

Der Pregabalin-Markt ist basierend auf Darreichungsform, Anwendung, Arzneimittelklasse, Endverbrauchern und Vertriebskanal in fünf wichtige Segmente unterteilt.

• Nach Darreichungsform

Der Pregabalin-Markt ist nach Darreichungsform in Kapseln, Lösungen, Tabletten und Retardtabletten unterteilt. Das Segment der Kapseln hatte 2024 mit 46,8 % den größten Marktanteil, was auf die breite Verschreibungsbasis, die einfache Verabreichung und die hohe Patiententreue zurückzuführen ist. Kapseln werden zudem aufgrund ihrer Stabilität und langen Haltbarkeit bevorzugt.

Das Segment der Retardpräparate dürfte zwischen 2025 und 2032 mit einer Rate von 7,9 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach einmal täglich einzunehmenden Formulierungen, die die Compliance der Patienten verbessern, insbesondere bei Personen, die mit chronischen neuropathischen Schmerzen und generalisierten Angststörungen zu kämpfen haben.

• Nach Anwendung

Der Pregabalin-Markt ist nach Anwendungsgebieten in Epilepsie, neuropathische Schmerzen, Angststörungen und andere Bereiche unterteilt. Das Segment neuropathische Schmerzen hatte im Jahr 2024 mit 47,3 % den größten Marktanteil, bedingt durch die weltweit wachsende Belastung durch Diabetes, Krebs und Rückenmarksverletzungen, die alle zu neuropathischen Schmerzen beitragen. Pregabalin ist aufgrund seiner starken klinischen Wirksamkeit bei der Schmerzmodulation die bevorzugte Wahl.

Im Bereich der Angststörungen wird von 2025 bis 2032 mit 8,4 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Dies ist auf das steigende Bewusstsein für psychische Gesundheit und eine steigende Zahl von Off-Label-Verschreibungen zur Behandlung generalisierter Angststörungen zurückzuführen, insbesondere in Europa und im asiatisch-pazifischen Raum.

• Nach Arzneimittelklasse

Der Pregabalin-Markt ist nach Wirkstoffklassen in Fibromyalgie-Mittel, Antiepileptika und weitere unterteilt. Das Segment der Antiepileptika dominierte den Markt mit einem Umsatzanteil von 49,6 % im Jahr 2024, da Pregabalin als Antiepileptikum der zweiten Generation häufig verschrieben wird.

Das Segment der Fibromyalgiemittel wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % verzeichnen. Grund dafür sind die zunehmende Zahl von Diagnosen und das steigende Bewusstsein für Fibromyalgie, insbesondere in Nordamerika und Westeuropa, wo Pregabalin nach wie vor eines der wenigen von der FDA zugelassenen Medikamente gegen diese Krankheit ist.

• Durch Endbenutzer

Der Pregabalin-Markt ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 41,3 % den größten Marktanteil, was auf die hohe Anzahl stationärer Verschreibungen und die weit verbreitete Verwendung in der Akutversorgung zurückzuführen ist.

Das Segment der häuslichen Pflege dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % am schnellsten wachsen. Gründe hierfür sind die alternde Bevölkerung, die zunehmende Präferenz für Behandlungen zu Hause und die verbesserte Zugänglichkeit medizinischer Fernberatung.

• Nach Vertriebskanal

Der Pregabalin-Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Das Segment Einzelhandelsapotheken erzielte 2024 mit 47,9 % den größten Umsatzanteil, was auf den guten Patientenzugang und die bequeme Beschaffung von Folgerezepten für chronische Erkrankungen zurückzuführen ist.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 mit 10,6 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die schnelle Digitalisierung des Gesundheitswesens, eine verbesserte E-Commerce-Infrastruktur und die zunehmende Vorliebe der Patienten für diskrete Medikamentenlieferungen nach Hause.

Regionale Analyse des Pregabalin-Marktes

- Nordamerika dominierte den Pregabalin-Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was auf die hohe Prävalenz neuropathischer Schmerzen und Angststörungen, das wachsende Bewusstsein für Fibromyalgie und den weit verbreiteten Zugang zu Gesundheitsdiensten und verschreibungspflichtigen Medikamenten zurückzuführen ist.

- Die Region profitiert von günstigen Erstattungsrichtlinien, einer gut etablierten pharmazeutischen Lieferkette und einer robusten klinischen Forschungsinfrastruktur, die die Ausweitung der Pregabalin-Verschreibungen über mehrere Indikationen hinweg unterstützt.

- Darüber hinaus treibt die zunehmende geriatrische Bevölkerung, gepaart mit einer hohen Diagnoserate für chronische neurologische Erkrankungen, die Marktnachfrage weiter an

Einblicke in den US-Pregabalin-Markt

Der US-amerikanische Pregabalin-Markt erzielte 2024 mit 85 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die starke Gesundheitsinfrastruktur des Landes, die hohe Zahl chronischer Schmerzdiagnosen und die steigende Zahl von Off-Label-Verschreibungen von Pregabalin gegen Angststörungen und Schlafstörungen zurückzuführen. Die Verfügbarkeit von Marken- und Generikaprodukten verbessert die Zugänglichkeit, während ein wachsender Trend zu ambulanten und häuslichen Pflegeleistungen die anhaltende Marktnachfrage aufrechterhält.

Pregabalin Markteinblick in Europa

Der europäische Pregabalin-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Verbreitung von Epilepsie und neuropathischen Schmerzen sowie das wachsende Bewusstsein für psychische Erkrankungen. Länder wie Deutschland, Großbritannien und Frankreich sind aufgrund günstiger regulatorischer Rahmenbedingungen und der Präsenz großer Generikahersteller führend im Verschreibungsvolumen. Darüber hinaus unterstützt die Nachfrage nach kostengünstigen Generika das stetige Marktwachstum.

Einblicke in den Pregabalin-Markt in Großbritannien

Der britische Pregabalin-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, bedingt durch die hohe Inzidenz von Fibromyalgie und diabetischer Neuropathie. Die Richtlinien des britischen National Health Service (NHS) fördern die Verwendung von generischem Pregabalin und gewährleisten so eine breite Patientenversorgung. Darüber hinaus tragen Initiativen zur psychischen Gesundheit und die steigende Zahl von Hausarztbesuchen wegen Angstzuständen und Schlafstörungen zu einem Anstieg der Pregabalin-Verschreibungen bei.

Pregabalin Markteinblick Deutschland

Der deutsche Pregabalin-Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch eine starke Krankenversicherung für chronische Erkrankungen und eine wachsende Zahl älterer Patienten, die anfällig für Epilepsie und Neuralgie sind. Der Fokus auf klinische Wirksamkeit und strenge Arzneimittelvorschriften in Deutschland begünstigen bewährte Therapien wie Pregabalin. Die Verlagerung hin zur ambulanten neurologischen Versorgung bietet zudem Chancen für einen verstärkten Einsatz von Pregabalin.

Markteinblicke für Pregabalin im asiatisch-pazifischen Raum

Der Pregabalin-Markt im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dies ist auf die rasant steigende Zahl von Diabetikern, einen verbesserten Zugang zur Gesundheitsversorgung und ein steigendes Bewusstsein für neuropathische Erkrankungen zurückzuführen. In Ländern wie China, Indien und Japan hat die Produktion von Generika stark zugenommen, wodurch Pregabalin erschwinglicher und allgemein verfügbar geworden ist. Darüber hinaus treiben die zunehmende Zahl psychischer Diagnosen und die zunehmende Versicherungsdichte das Marktwachstum weiter voran.

Einblicke in den japanischen Pregabalin-Markt

Der japanische Pregabalin-Markt gewinnt aufgrund der hohen Zahl älterer Menschen, des technologischen Fortschritts im Gesundheitswesen und der zunehmenden Verbreitung chronischer Schmerzen und Epilepsie an Dynamik. Japanische Ärzte bevorzugen Pregabalin aufgrund seiner Wirksamkeit bei der Behandlung peripherer Neuropathie und postherpetischer Neuralgie. Darüber hinaus trägt die staatliche Förderung des Bewusstseins für psychische Gesundheit zu einem Anstieg der Verschreibungen im Zusammenhang mit generalisierten Angststörungen bei.

Einblicke in den Pregabalin-Markt in China

Der chinesische Pregabalin-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die zunehmende Verbreitung von Diabetes und Krebs sowie den rasanten Ausbau der Gesundheitsinfrastruktur zurückzuführen. Lokale Pharmaunternehmen haben die Produktion von erschwinglichem generischem Pregabalin erhöht und so dessen Verfügbarkeit in städtischen und ländlichen Regionen verbessert. Darüber hinaus steigert der starke Fokus der Regierung auf das Management chronischer Krankheiten und pharmazeutische Innovationen das Marktpotenzial zusätzlich.

Marktanteil von Pregabalin

Die Pregabalin-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Zydus Cadila (Indien)

- Lupin (Indien)

- Amneal Pharmaceuticals LLC. (USA)

- Cipla Inc. (USA)

- Torrent Pharmaceuticals Ltd. (Indien)

- Aurobindo Pharma Limited (Indien)

- Glenmark Pharmaceuticals Limited (Indien)

- Medley Pharmaceuticals Ltd. (Indien)

- Genesisbiotec (Indien)

- Biomax Biotechnics (Indien)

- Olon SpA (Italien)

- HIKAL Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Pregabalin-Markt

- Im Februar 2024 kündigte Pfizer Inc., der ursprüngliche Entwickler von Lyrica (Markenname für Pregabalin), die erweiterte Verfügbarkeit seines Generikums Pregabalin in mehreren Schwellenländern, darunter Lateinamerika und Südostasien, an. Dieser Schritt soll den Zugang zu wichtigen Behandlungen für neuropathische Schmerzen und Epilepsie in Ländern mit niedrigem Einkommen verbessern und damit die Führungsposition von Pfizer im globalen Segment der ZNS-Therapeutika stärken.

- Im Januar 2024 brachte Teva Pharmaceutical Industries Ltd. eine neue Retardformulierung von Pregabalin auf den US-Markt. Diese Formulierung ist für die einmal tägliche Einnahme konzipiert und soll die Therapietreue bei der Behandlung chronischer neuropathischer Schmerzen und Fibromyalgie, insbesondere bei älteren Patienten, verbessern.

- Im Oktober 2023 erhielt Dr. Reddy's Laboratories die FDA-Zulassung für seine Pregabalin-Tabletten mit verlängerter Wirkstofffreisetzung (165 mg und 330 mg). Dies ist ein wichtiger Schritt in der Strategie des Unternehmens, sein komplexes Generika-Portfolio auf dem US-Markt zu diversifizieren.

- Im August 2023 startete Sun Pharmaceutical Industries Ltd. in Indien klinische Studien für eine Kombinationstherapie aus Pregabalin und Duloxetin zur Behandlung therapieresistenter neuropathischer Schmerzen. Ziel der Studie ist die Bewertung des synergistischen Effekts der Doppeltherapie auf diabetische Neuropathie und Fibromyalgie.

- Im Mai 2023 führte Zydus Lifesciences in Indien eine neuartige Fixkombination (FDC) aus Pregabalin und Nortriptylin ein. Diese FDC soll Patienten mit peripheren neuropathischen Erkrankungen umfassende Schmerzlinderung bieten und das neurologische Produktportfolio von Zydus erweitern.

- Im März 2023 brachte Lupin Limited nach der Zulassung durch die EMA die orale Pregabalin-Lösung auf den europäischen Markt. Die neue Formulierung ist für Patienten mit Schluckbeschwerden, insbesondere bei älteren und pädiatrischen Patienten, gedacht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN PREGABALIN-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR PREGABALIN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER PREGABALIN-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 PATENTLANDSCHAFT

6.1.2 USPTO-NUMMER

6.1.3 PATENTABLAUFEN

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und -qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 LÄNDER MIT ERHALTENEN PATENT

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

6.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.4 PATIENTENFLUSSDIAGRAMM

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.7 INTERVIEWS MIT FACHKRÄFTEN

6.8 WEITERE KOL-SNAPSHOTS

7 EPIDEMIOLOGIE

7.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

7.2 BEHANDLUNGSRATE

7.3 STERBLICHKEITSRATE

7.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

7.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

8 FUSIONEN UND ÜBERNAHMEN

8.1 LIZENZIERUNG

8.2 Kommerzialisierungsvereinbarungen

9 REGULATORISCHER RAHMEN

9.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

9.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

9.3 Zulassungsverfahren

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

10 PIPELINE-ANALYSE

10.1 KLINISCHE STUDIEN UND PHASENANALYSE

10.2 MEDIKAMENTENTHERAPIE-PIPELINE

10.3 KANDIDATEN DER PHASE III

10.4 KANDIDATEN DER PHASE II

10.5 KANDIDATEN DER PHASE I

10.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF F&E-ÜBERBLICK FÜR XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

11 ANALYSE VERMARKTETER ARZNEIMITTEL

11.1 MEDIKAMENT

11.1.1 MARKENNAME

11.1.2 GENERIKUMNAME

11.2 THERAPEUTISCHE INDIKATION

11.3 Pharmakologische Klasse des Arzneimittels

11.4 Primäre Indikation des Arzneimittels

11.5 MARKTSTATUS

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORMULAR

11.8 VERFÜGBARKEIT DER DOSIERUNGEN

11.9 Art der Anwendung

11.1 Dosierungshäufigkeit

11.11 EINBLICKE IN DIE MEDIKAMENTENWIRTSCHAFT

11.12 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 PROGNOSE DES MARKTAUSBLICKS

11.12.2 Cross-Wettbewerb

11.12.3 THERAPIEPORTFOLIO

11.12.4 AKTUELLES ENTWICKLUNGSSZENARIO

12 MARKTZUGANG

12.1 10-JAHRES-MARKTPROGNOSE

12.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

12,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

12.4 Arzneimittelhersteller und -handel

12.5 Einnahme wichtiger Medikamente

12.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

12.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

13 F & E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 TIEFENBLICKE IN DIE REGULATORISCHEN MEILENSTEINE

13.4 THERAPIEBEWERTUNG

13.5 Vermögensbasierte Kooperationen und Partnerschaften

14 MARKTÜBERSICHT

14.1 Fahrer

14.2 EINSCHRÄNKUNGEN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15 GLOBALER PREGABALIN-MARKT, NACH ARZNEIMITTELTYP

15.1 ÜBERSICHT

15.2 GENERIKA

15.3 MARKEN

15.3.1 LYRICA

15.3.2 LYRICA CR

15.3.3 SONSTIGES

15.3.3.1. MARKTWERT (MIO. USD)

15.3.3.2. MARKTVOLUMEN (SU)

15.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

16 GLOBALER PREGABALIN-MARKT, NACH MEDIKAMENTENKLASSE

16.1 ÜBERSICHT

16.2 ERWEITERTE VERSION

16.3 REGULÄRE VERÖFFENTLICHUNG

17 GLOBALER PREGABALIN-MARKT, NACH DARREICHUNGSFORM

17.1 ÜBERSICHT

17.2 Kapsel zum Einnehmen

17.2.1 100 MG

17.2.2 150 MG

17.2.3 200 MG

17.2.4 225 MG

17.2.5 25 MG

17.2.6 300 MG

17.2.7 50 MG

17.2.8 75 MG

17.2.9 SONSTIGES

17.3 Tablette zum Einnehmen

17.3.1 165 MG

17.3.2 330 MG

17.3.3 82,5 MG

17.3.4 SONSTIGES

17.4 Lösung zum Einnehmen

17.5 SONSTIGES

18 GLOBALER PREGABALIN-MARKT, NACH INDIKATION

18.1 ÜBERSICHT

18.2 NEUROPATHIE

18.2.1 DIABETISCHE PERIPHERE NEUROPATHIE

18.2.2 PERIPHERE NEUROPATHIE

18.2.3 Small-Fiber-NEUROPATHIE

18.2.4 PERIPHERE NEUROPATHISCHE SCHMERZEN

18.2.5 Zentraler neuropathischer Schmerz

18.2.6 SONSTIGES

18.3 Epilepsien

18.4 FIBROMYALGIE

18.5 Postherpetische Neuralgie

18.6 Generalisierte Angststörung

18.7 Husten und chronisch refraktäre Erkrankungen

18.8 Chronischer Pruritus

18.9 SONSTIGES

19 GLOBALER PREGABALIN-MARKT NACH ALTERSGRUPPEN

19.1 ÜBERSICHT

19.2 ERWACHSENE

19.3 GERIATRIE

20 GLOBALER PREGABALIN-MARKT, NACH ENDVERBRAUCHER

20.1 ÜBERBLICK

20.2 KRANKENHÄUSER

20.2.1 ÖFFENTLICH

20.2.2 PRIVAT

20.3 SPEZIALKLINIKEN

20.4 WISSENSCHAFTLICHE UND FORSCHUNGSEINSTITUTEN

20.5 HÄUSLICHE GESUNDHEITSPFLEGE

20.6 SONSTIGES

21 GLOBALER PREGABALIN-MARKT, NACH VERTRIEBSKANAL

21.1 ÜBERBLICK

21.2 DIREKTE ANGEBOTE

21.3 EINZELHANDELSUMSATZ

21.3.1 KRANKENHAUSAPOTHEKE

21.3.2 ONLINE-APOTHEKE

21.3.3 MEDIZINLAGER

21.4 SONSTIGES

22 GLOBALER PREGABALIN-MARKT, NACH GEOGRAFIE

GLOBALER PREGABALIN-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 UNGARN

22.2.5 LITAUEN

22.2.6 ÖSTERREICH

22.2.7 IRLAND

22.2.8 NORWEGEN

22.2.9 POLEN

22.2.10 ITALIEN

22.2.11 SPANIEN

22.2.12 RUSSLAND

22.2.13 TÜRKEI

22.2.14 NIEDERLANDE

22.2.15 SCHWEIZ

22.2.16 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIEN

22.3.10 PHILIPPINEN

22.3.11 VIETNAM

22.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 PERU

22.4.4 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 GLOBAL

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER PREGABALIN-MARKT, SWOT- UND DBMR-ANALYSE

24 GLOBALER PREGABALIN-MARKT, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

24.6 FUSIONEN UND ÜBERNAHMEN

24.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.8 ERWEITERUNGEN

24.9 ÄNDERUNGEN DER VORSCHRIFTEN

24.1 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER PREGABALIN-MARKT, FIRMENPROFIL

25.1 PFIZER INC.

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 JÜNGSTE ENTWICKLUNGEN

25.2 VIATRIS INC.

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 JÜNGSTE ENTWICKLUNGEN

25.3 ADVACARE PHARMA

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 JÜNGSTE ENTWICKLUNGEN

25.4 ALEMBIC PHARMAZEUTIKA

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 JÜNGSTE ENTWICKLUNGEN

25.5 ALKEM LABORATORIES LTD

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 JÜNGSTE ENTWICKLUNGEN

25.6 LUPINE

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 JÜNGSTE ENTWICKLUNGEN

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 JÜNGSTE ENTWICKLUNGEN

25.8 APOTEX INC.

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 JÜNGSTE ENTWICKLUNGEN

25,9 CELLTRIONPHARMA INC.

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 JÜNGSTE ENTWICKLUNGEN

25.1 DR REDDY LABORATORIES LTD.

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 JÜNGSTE ENTWICKLUNGEN

25.11 ESKAYEF PHARMACEUTICALS LIMITED

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 NEUESTE ENTWICKLUNGEN

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 UNTERNEHMENSÜBERSICHT

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 NEUESTE ENTWICKLUNGEN

25.13 VIVANTA GENERICS (MSN-GRUPPE)

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 NEUESTE ENTWICKLUNGEN

25.14 CIPLA

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 NEUESTE ENTWICKLUNGEN

25.15 MARKSANS PHARMALTD.

25.15.1 UNTERNEHMENSÜBERSICHT

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 NEUESTE ENTWICKLUNGEN

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 NEUESTE ENTWICKLUNGEN

25.17 LAURUS LABS LIMITED

25.17.1 UNTERNEHMENSÜBERSICHT

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 NEUESTE ENTWICKLUNGEN

25.18 STRIDES PHARMA SCIENCE LIMITED

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 UMSATZANALYSE

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 NEUESTE ENTWICKLUNGEN

25,19 SUN PHARMACEUTICALS INDUSTRIES LTD.

25.19.1 UNTERNEHMENSÜBERSICHT

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 JÜNGSTE ENTWICKLUNGEN

25.2 TEVA PHARMACEUTICALS USA, INC.

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 Umsatzanalyse

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 PRODUKTPORTFOLIO

25.20.5 JÜNGSTE ENTWICKLUNGEN

25.21 ADALVO LIMITED

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 UMSATZANALYSE

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 PRODUKTPORTFOLIO

25.21.5 JÜNGSTE ENTWICKLUNGEN

25,22 SHANGHAI PHARMA HOLDINGS CO., LTD.

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 Umsatzanalyse

25.22.3 GEOGRAFISCHE PRÄSENZ

25.22.4 PRODUKTPORTFOLIO

25.22.5 JÜNGSTE ENTWICKLUNGEN

25.23 AUROBINDO PHARMA USA

25.23.1 UNTERNEHMENSÜBERSICHT

25.23.2 Umsatzanalyse

25.23.3 GEOGRAFISCHE PRÄSENZ

25.23.4 PRODUKTPORTFOLIO

25.23.5 JÜNGSTE ENTWICKLUNGEN

25.24 HETERO HEALTHCARE LIMITED

25.24.1 UNTERNEHMENSÜBERSICHT

25.24.2 Umsatzanalyse

25.24.3 GEOGRAFISCHE PRÄSENZ

25.24.4 PRODUKTPORTFOLIO

25.24.5 NEUESTE ENTWICKLUNGEN

25,25 ACCORD HEALTHCARE BV (INTAS PHARMACEUTICALS)

25.25.1 UNTERNEHMENSÜBERSICHT

25.25.2 Umsatzanalyse

25.25.3 GEOGRAFISCHE PRÄSENZ

25.25.4 PRODUKTPORTFOLIO

25.25.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

26 VERWANDTE BERICHTE

27 SCHLUSSFOLGERUNG

28 FRAGEBOGEN

29 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.