Global Prescription Digital Therapeutics Dtx Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.64 Billion

USD

24.86 Billion

2024

2032

USD

5.64 Billion

USD

24.86 Billion

2024

2032

| 2025 –2032 | |

| USD 5.64 Billion | |

| USD 24.86 Billion | |

| % | |

|

Globale Marktsegmentierung für verschreibungspflichtige digitale Therapien (PDTx) nach Wirkmechanismus (Input- und Outputmechanismen), Kategorie (Medikamentenergänzung und Medikamentenersatz), Behandlung (ambulante Behandlung und Monotherapie), Software (Software für Atemwegserkrankungen, Software für psychische Gesundheit, Software für Opioidkonsumstörungen, Software für Diabetes und Sonstige), Dienstleistungen (Verhaltens- und medizinische Mikrodienste), App-Zugänglichkeit (Android, iOS und Windows), App-Typ (native Apps und Web-Apps), Anwendung (Substanzgebrauchsstörung (SUD), Opioidkonsumstörung (OUD), Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS), Alzheimer-Krankheit, schwere depressive Störung (MDD), Schlaflosigkeit, Epilepsie, Bewegungsstörungen, Multiple Sklerose, Migräne, Autismus-Spektrum-Störung, Onkologie, Entzündungen, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Schmerztherapie, Stoffwechselerkrankungen und Sonstige), Patienten (Kinder und Erwachsene) – Branchentrends und Prognose bis 2032

Marktgröße für verschreibungspflichtige digitale Therapien (PDTx)

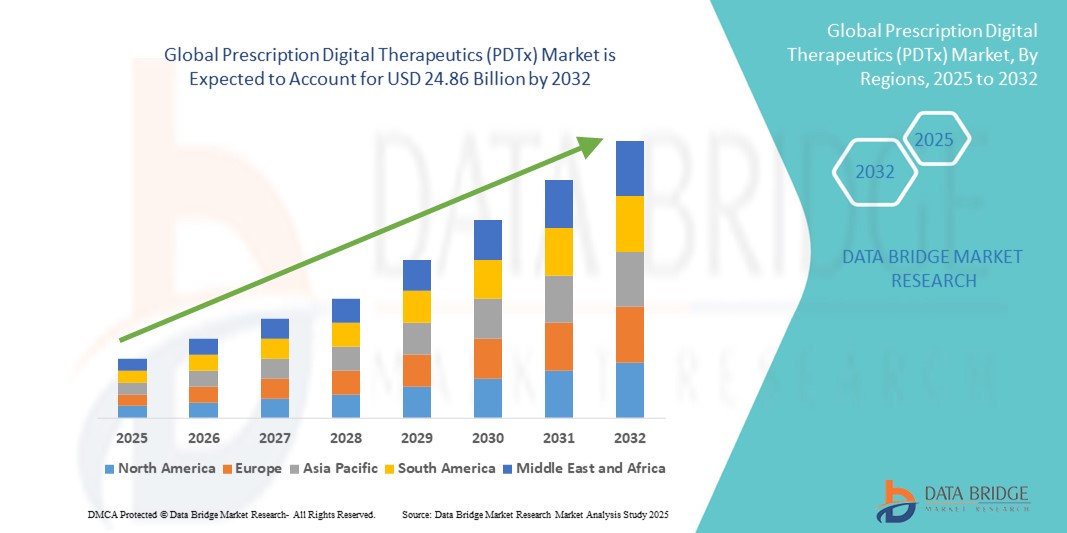

- Der globale Markt für verschreibungspflichtige digitale Therapien (PDTx) hatte im Jahr 2024 einen Wert von 5,64 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 24,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung chronischer Krankheiten, psychischer Störungen und den Bedarf an skalierbaren, evidenzbasierten digitalen Behandlungen angetrieben, die über traditionelle Versorgungsmodelle hinausgehen.

- Zudem positionieren die zunehmende regulatorische Unterstützung, die steigende Nutzung digitaler Gesundheitstools durch Gesundheitsdienstleister und die Präferenz der Patienten für nicht-invasive, leicht zugängliche Therapien die PDTx als transformative Komponente der personalisierten Medizin. Diese Trends verleihen der PDTx-Branche eine signifikante Dynamik und fördern die breite klinische Integration sowie die Marktexpansion.

Marktanalyse für verschreibungspflichtige digitale Therapien (PDTx)

- Digitale Therapien auf Rezept (PDTx), die klinisch validierte, softwarebasierte Interventionen zur Behandlung einer Vielzahl von Erkrankungen bereitstellen, werden aufgrund ihrer Fähigkeit, skalierbare, personalisierte und nicht-invasive Therapien über digitale Plattformen anzubieten, zunehmend zu einem integralen Bestandteil des modernen Gesundheitswesens.

- Die zunehmende Verbreitung von PDTx wird durch die steigende Prävalenz chronischer und psychischer Erkrankungen, die wachsende Nachfrage nach telemedizinischen Lösungen und die günstige regulatorische Unterstützung für die Integration digitaler Therapien in traditionelle Versorgungsmodelle vorangetrieben.

- Nordamerika dominierte 2024 den Markt für verschreibungspflichtige digitale Therapien (PDTx) mit dem größten Umsatzanteil von 47,2 %. Dies wurde durch eine gut etablierte digitale Infrastruktur, behördliche Zulassungen, beispielsweise durch die FDA, und erhebliche Investitionen von Pharma- und Technologiekonzernen begünstigt. Die USA waren führend bei der kommerziellen Einführung und dem klinischen Einsatz von PDTx-Lösungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für verschreibungspflichtige digitale Therapien (PDTx) sein. Gründe hierfür sind die steigende digitale Kompetenz, die zunehmende Nutzung von Smartphones und die Ausweitung von Telemedizininitiativen in Ländern wie Indien, China und Japan.

- Das Segment Software für psychische Gesundheit dominierte den Markt für verschreibungspflichtige digitale Therapien (PDTx) mit einem Marktanteil von 42 % im Jahr 2024, angetrieben durch die zunehmende Belastung durch Angstzustände , Depressionen und stressbedingte Störungen sowie die nachgewiesene klinische Wirksamkeit von PDTx-Interventionen bei der digitalen Bereitstellung kognitiver Verhaltenstherapie.

Berichtsumfang und Marktsegmentierung für verschreibungspflichtige digitale Therapien (PDTx)

|

Attribute |

Wichtige Markteinblicke in verschreibungspflichtige digitale Therapien (PDTx) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für verschreibungspflichtige digitale Therapien (PDTx)

Ausbau der KI-gestützten Personalisierung und Integration mit Telemedizinplattformen

- Ein prägender Trend auf dem globalen Markt für photodynamische Therapien (PDTx) ist die zunehmende Integration von künstlicher Intelligenz (KI) und Algorithmen des maschinellen Lernens zur Personalisierung therapeutischer Interventionen und zur Steigerung der Behandlungseffektivität. Diese fortschrittlichen Funktionen ermöglichen es PDTx-Lösungen, sich dynamisch an das Nutzerverhalten, Gesundheitsdaten und den Therapiefortschritt in Echtzeit anzupassen und so ein individuelleres und effektiveres Therapieerlebnis zu schaffen.

- Beispielsweise nutzt reSET-O von Pear Therapeutics adaptive Algorithmen, um Patienten mit Opioidkonsumstörung zu unterstützen und die Behandlungspfade in Echtzeit an die Nutzerinteraktion anzupassen. Ähnlich verwenden Apps wie Sleepio von Big Health KI, um die kognitive Verhaltenstherapie bei Schlaflosigkeit individuell anzupassen und dabei aus den Eingaben und Verhaltensmustern der Nutzer zu lernen.

- Die Integration mit Telemedizinplattformen und elektronischen Patientenakten (EHRs) schreitet ebenfalls rasant voran und ermöglicht einen nahtlosen Datenaustausch zwischen Patienten und Behandlern. Dies erlaubt es Ärzten, den Therapieverlauf zu überwachen, bei Bedarf einzugreifen und datengestützte Entscheidungen über Behandlungsanpassungen zu treffen.

- Die Integration von PDTx in umfassendere digitale Gesundheitsökosysteme – wie beispielsweise tragbare Gesundheitstracker und Fernüberwachungstools – ermöglicht eine ganzheitlichere und kontinuierlichere Versorgung außerhalb traditioneller Kliniken. Dieser vernetzte Ansatz revolutioniert das Management chronischer Erkrankungen durch die Bereitstellung zeitnaher und praxisnaher Erkenntnisse.

- Unternehmen wie Akili Interactive und Click Therapeutics nutzen KI für Echtzeit-Feedback, die Nachverfolgung der Therapieinteraktion und die Vorhersage von Behandlungsergebnissen und setzen damit einen neuen Standard für personalisierte, technologiegestützte Therapie.

- Da die Nachfrage nach kostengünstigen, skalierbaren und zugänglichen Behandlungen weiter wächst, dürften KI-gestützte PDTx-Lösungen zu einem grundlegenden Bestandteil der zukünftigen digitalen Gesundheitslandschaft werden.

Marktdynamik der verschreibungspflichtigen digitalen Therapien (PDTx)

Treiber

Steigende Nachfrage nach skalierbaren Lösungen für psychische Gesundheit und chronische Krankheiten

- Der weltweite Anstieg chronischer Erkrankungen und psychischer Störungen sowie die Grenzen der traditionellen Gesundheitsinfrastruktur treiben die Nachfrage nach skalierbaren, nicht-invasiven Therapielösungen wie der photodynamischen Therapie (PDTx) an.

- Beispielsweise genehmigte die FDA im März 2024 reSET-A von Otsuka und Click Therapeutics, eine PDTx-Lösung zur Behandlung von schweren depressiven Störungen (MDD), und unterstrich damit die klinische Glaubwürdigkeit und den therapeutischen Wert dieser softwarebasierten Interventionen.

- PDTx-Plattformen bieten zahlreiche Vorteile, darunter Echtzeitüberwachung, standardisierte Interventionen und die Möglichkeit, Patienten in unterversorgten oder abgelegenen Gebieten zu erreichen. Diese Merkmale machen PDTx zu einer attraktiven Option für Gesundheitsdienstleister und Patienten.

- Zudem führt der zunehmende Fokus auf wertorientierte Versorgung und präventive Behandlung dazu, dass Gesundheitssysteme und Versicherer PDTx als kosteneffektive Alternative oder Ergänzung zu Medikamenten und Therapien einsetzen.

- Die bequeme Bereitstellung per Smartphone, die ständige Verfügbarkeit und die Funktionen zur Fortschrittsverfolgung verbessern die Patientenbeteiligung und -adhärenz – entscheidende Faktoren für bessere Behandlungsergebnisse bei psychischen Erkrankungen, Diabetes und Suchterkrankungen.

Zurückhaltung/Herausforderung

Regulierungs-, Erstattungs- und Aufklärungslücken

- Trotz des Potenzials der PDTx hemmen weiterhin mehrere Hindernisse deren breite Anwendung. Dazu gehören fragmentierte regulatorische Prozesse, unterschiedliche regionale Definitionen der PDTx und ein Mangel an standardisierten Erstattungsmodellen seitens der Kostenträger.

- Beispielsweise hat die FDA zwar mehrere PDTx-Produkte im Rahmen des Programms „Software als Medizinprodukt“ (SaMD) zugelassen, doch fehlen in vielen Regionen vergleichbare Zulassungsverfahren, was zu Inkonsistenzen und Markteintrittsbarrieren für Entwickler führt.

- Darüber hinaus beeinträchtigen das begrenzte Wissen und Verständnis von PDTx sowohl bei medizinischem Fachpersonal als auch bei Patienten die Verschreibungs- und Anwendungsraten. Im Gegensatz zu herkömmlichen Medikamenten erfordern PDTx häufig Schulungen und technisches Know-how, was die Akzeptanz hemmen kann.

- Unternehmen müssen sich zudem mit Bedenken hinsichtlich Datenschutz, Datensicherheit und der ethischen Verwendung von patientengenerierten Gesundheitsdaten auseinandersetzen, insbesondere in Märkten mit strengen Vorschriften wie der DSGVO in Europa.

- Um diese Hürden zu überwinden, müssen die Beteiligten zusammenarbeiten, um klare regulatorische Richtlinien festzulegen, die Kostendeckung und -erstattung auszuweiten und umfassende Aufklärungsinitiativen umzusetzen, die die Sicherheit, Wirksamkeit und den Wert der PDTx in modernen Versorgungsmodellen hervorheben.

Marktumfang für verschreibungspflichtige digitale Therapien (PDTx)

Der Markt ist segmentiert nach Mechanismus, Kategorie, Behandlung, Software, Dienstleistungen, App-Zugänglichkeit, App-Typ, Anwendung und Patienten.

- Durch Mechanismus

Basierend auf dem Wirkmechanismus ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in Input- und Output-Mechanismen unterteilt. Das Segment der Input-Mechanismen erzielte 2024 den größeren Marktanteil, was auf seine zentrale Rolle bei der Erfassung patientengenerierter Gesundheitsdaten mittels mobiler Geräte, Sensoren und Fragebögen zurückzuführen ist. Diese Daten sind unerlässlich für Echtzeit-Monitoring, dynamische Therapieanpassungen und personalisierte Behandlungspfade. Das Wachstum tragbarer Technologien und die zunehmende Verbreitung von Smartphones stärken die Dominanz der Input-Mechanismen im PDTx-Ökosystem zusätzlich.

Im Segment der Ausgabemechanismen wird im Prognosezeitraum ein stetiges Wachstum erwartet, da Softwareplattformen zunehmend interaktive Inhalte, Verhaltensimpulse und adaptives Feedback integrieren, um die Patientenbeteiligung und die Therapietreue zu fördern. Diese Ausgaben sind entscheidend für die Erzielung therapeutischer Erfolge bei psychischen Erkrankungen, chronischen Leiden und kognitiven Störungen.

- Nach Kategorie

Basierend auf der Produktkategorie ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in Medikamentenaugmentation und Medikamentenersatz unterteilt. Das Segment der Medikamentenaugmentation dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, da es in Kombination mit pharmakologischen Interventionen die Behandlungsergebnisse verbessern kann. PDTx-Lösungen dieser Kategorie werden zunehmend von Ärzten verschrieben, um Verhaltenstherapien zu unterstützen, die Medikamenteneinnahme zu überwachen und Schulungsmodule bereitzustellen, insbesondere in der Behandlung von psychischen Erkrankungen und Suchterkrankungen.

Der Markt für Medikamentenersatztherapien dürfte aufgrund der Zulassung von PDTx-basierten Therapien als eigenständige, digitale Behandlungsformen, insbesondere bei leichten bis mittelschweren Erkrankungen wie Schlaflosigkeit und Angstzuständen, deutlich wachsen. Diese Plattformen sprechen Nutzer an, die nicht-pharmakologische, risikoarme Interventionen mit klinisch validierten Ergebnissen suchen.

- Durch Behandlung

Basierend auf der Behandlungsform ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in ambulante Behandlung und Monotherapie unterteilt. Das Segment der ambulanten Behandlung hielt 2024 den größten Marktanteil, was auf die weitverbreitete Anwendung im chronischen Krankheitsmanagement und in Programmen zur psychischen Gesundheit zurückzuführen ist. PDTx-Plattformen ermöglichen die Fernbehandlung, wodurch häufige Klinikbesuche entfallen und die Zugänglichkeit für Patienten in verschiedenen Regionen verbessert wird.

Das Segment der Monotherapien gewinnt im Prognosezeitraum zunehmend an Bedeutung, insbesondere bei Erkrankungen wie ADHS, wo digitale Therapien von der FDA für die primäre Behandlung ohne zusätzliche Medikamente zugelassen sind. Wachsende klinische Evidenz und die Präferenz der Patienten für nicht-medikamentöse Interventionen dürften dieses Segment weiter vorantreiben.

- Durch Software

Basierend auf der Software ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in folgende Segmente unterteilt: Software für psychische Gesundheit, Software für Opioidabhängigkeit, Software für Diabetes, Software für Atemwegserkrankungen und Sonstiges. Das Segment der Software für psychische Gesundheit dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 42 %, angetrieben durch die zunehmende Verbreitung von Depressionen, Angstzuständen und stressbedingten Störungen. Klinisch validierte Lösungen, die kognitive Verhaltenstherapie (KVT) digital anbieten, werden von Patienten und Gesundheitsdienstleistern gleichermaßen genutzt.

Es wird erwartet, dass der Bereich der Software für Diabetes im Prognosezeitraum ein rasantes Wachstum verzeichnen wird, unterstützt durch die weltweit steigende Diabetesinzidenz und die nachgewiesene Wirksamkeit der PDTx in den Bereichen Lebensstilmanagement, Blutzuckerüberwachung und Verhaltenscoaching.

- Nach Dienstleistungen

Basierend auf den angebotenen Dienstleistungen ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in verhaltensbezogene und medizinische Mikrodienste unterteilt. Das Segment der verhaltensbezogenen Mikrodienste hielt 2024 den größten Marktanteil, angetrieben durch die starke Nutzung digitaler kognitiver Verhaltenstherapie (KVT), Instrumente der motivierenden Gesprächsführung und auf die Therapietreue ausgerichteter Verhaltensinterventionen.

Es wird erwartet, dass medizinische Mikrodienste im Prognosezeitraum verstärkt eingesetzt werden, da PDTx auf Erkrankungen wie Herz-Kreislauf- und Stoffwechselstörungen ausgeweitet wird, die eine Erfassung klinisch relevanter Daten und deren Integration in elektronische Patientenakten erfordern.

- Durch App-Zugänglichkeit

Basierend auf der App-Verfügbarkeit ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in Android, iOS und Windows unterteilt. Android hielt 2024 den größten Marktanteil, was auf die weltweite Dominanz der Plattform auf Smartphones und die einfache Verfügbarkeit in Schwellenländern zurückzuführen ist. PDTx-Entwickler priorisieren Android häufig für erste Markteinführungen, da es eine breitere Nutzerbasis und Kompatibilität mit günstigen Geräten bietet.

Im iOS-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet, da es in einkommensstarken Regionen eine starke Präsenz besitzt und insbesondere in Nordamerika und Westeuropa für Premium-PDTx-Angebote bevorzugt wird.

- Nach App-Typ

Basierend auf dem App-Typ ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in native Apps und Web-Apps unterteilt. Native Apps dominierten den PDTx-Markt im Jahr 2024 aufgrund ihrer überlegenen Leistung, des Offline-Zugriffs und fortschrittlicher Funktionen wie Push-Benachrichtigungen, biometrischer Sicherheit und Echtzeit-Datensynchronisierung. Diese Eigenschaften machen native Apps ideal für die Bereitstellung personalisierter und interaktiver Therapieinhalte.

Es wird erwartet, dass Web-Apps im Prognosezeitraum das schnellste Wachstum verzeichnen werden, da sie plattformübergreifende Zugänglichkeit und schnellere Aktualisierungen bieten und Entwickler nach skalierbaren, browserbasierten Lösungen für eine breitere Reichweite suchen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in folgende Segmente unterteilt: Substanzgebrauchsstörungen (SGS), Opioidkonsumstörungen (OS), Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS), Alzheimer-Krankheit, schwere Depressionen (MDD), Schlaflosigkeit, Epilepsie, Bewegungsstörungen, Multiple Sklerose, Migräne, Autismus-Spektrum-Störung, Onkologie, Entzündungen, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Schmerztherapie, Stoffwechselerkrankungen und Sonstiges. Das Segment der schweren Depressionen (MDD) hielt 2024 den größten Marktanteil, bedingt durch das wachsende Bewusstsein für psychische Gesundheit und die Verfügbarkeit von FDA-zugelassenen PDTx-Lösungen wie reSET-A und Sleepio.

Das Segment Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS) verzeichnet im Prognosezeitraum ein rasantes Wachstum, wobei digitale Therapien wie EndeavorRx und Somryst aufgrund ihrer klinischen Wirksamkeit und ihres patientenzentrierten Designs Anerkennung finden.

- Von Patienten

Basierend auf der Patientengruppe ist der Markt für verschreibungspflichtige digitale Therapien (PDTx) in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2024 aufgrund der hohen Prävalenz chronischer und psychischer Erkrankungen in dieser Bevölkerungsgruppe. Erwachsene besitzen zudem häufiger Smartphones und nutzen mobile Gesundheitslösungen, was die Akzeptanz von PDTx erhöht.

Es wird erwartet, dass das Segment der Kinder im Prognosezeitraum expandieren wird, da die PDTx zunehmend für pädiatrische Erkrankungen wie ADHS und Autismus eingesetzt wird, unterstützt durch steigende behördliche Zulassungen und die Nachfrage der Eltern nach sicheren, digital ausgerichteten Interventionen.

Regionale Analyse des Marktes für verschreibungspflichtige digitale Therapien (PDTx)

- Nordamerika dominierte 2024 den Markt für verschreibungspflichtige digitale Therapien (PDTx) mit dem größten Umsatzanteil von 47,2 %. Dies wurde durch eine gut etablierte digitale Infrastruktur, behördliche Zulassungen, beispielsweise durch die FDA, und erhebliche Investitionen von Pharma- und Technologiekonzernen begünstigt. Die USA waren führend bei der kommerziellen Einführung und dem klinischen Einsatz von PDTx-Lösungen.

- Die starke digitale Infrastruktur der Region, die zunehmende Akzeptanz appbasierter Therapien und die wachsenden Partnerschaften zwischen Technologieunternehmen und Gesundheitsdienstleistern fördern die breite Implementierung von PDTx-Lösungen.

- Darüber hinaus positioniert die Präsenz führender PDTx-Entwickler, verbunden mit FDA-Zulassungen und Kostenerstattungsunterstützung, Nordamerika als einen ausgereiften und innovationsgetriebenen Markt, insbesondere für Indikationen wie MDD, ADHS und Substanzgebrauchsstörungen.

Einblick in den US-Markt für verschreibungspflichtige digitale Therapien (PDTx)

Der US-amerikanische Markt für verschreibungspflichtige digitale Therapien (PDTx) erzielte 2024 mit 82,6 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe digitale Kompetenz, die frühzeitige Zulassung durch die FDA und die steigende Kostenerstattung für PDTx-Lösungen durch die Krankenkassen. Die starke Präsenz wichtiger Akteure wie Pear Therapeutics und Akili Interactive sowie der Fokus auf Erkrankungen wie Depressionen, ADHS und Substanzgebrauchsstörungen fördern die Akzeptanz. Die Integration in elektronische Patientenakten (EHRs) und die zunehmende klinische Validierung app-basierter Interventionen unterstützen weiterhin die Marktexpansion im ambulanten Bereich.

Einblick in den europäischen Markt für verschreibungspflichtige digitale Therapien (PDTx).

Der europäische Markt für verschreibungspflichtige digitale Therapien (PDTx) wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden Digitalisierungsinitiativen im Gesundheitswesen und unterstützende regulatorische Rahmenbedingungen wie die EU-Medizinprodukteverordnung (MDR). Das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für nicht-invasive, softwarebasierte Behandlungen fördert deren breite Anwendung. Die Belastung durch chronische Krankheiten, günstige Krankenversicherungspolitiken und Investitionen in die digitale Gesundheitsinfrastruktur steigern den Einsatz von PDTx bei psychischen und metabolischen Erkrankungen sowohl im öffentlichen als auch im privaten Gesundheitssystem.

Einblick in den britischen Markt für verschreibungspflichtige digitale Therapien (PDTx).

Der britische Markt für verschreibungspflichtige digitale Therapien (PDTx) dürfte im Prognosezeitraum ein starkes Wachstum verzeichnen. Unterstützt wird dies durch die Digitalisierungsstrategie des Nationalen Gesundheitsdienstes (NHS) und die zunehmenden Herausforderungen im Bereich der psychischen Gesundheit nach der COVID-19-Pandemie. Die fortschrittliche Haltung des Landes gegenüber digitalen Gesundheitslösungen und die verstärkten Investitionen in digitale Therapieplattformen beschleunigen die Akzeptanz. Der Fokus auf die Schließung von Behandlungslücken in der Verhaltensmedizin und im Management chronischer Erkrankungen positioniert Großbritannien als einen wichtigen europäischen Markt für validierte PDTx-Interventionen.

Einblick in den deutschen Markt für verschreibungspflichtige digitale Therapien (PDTx).

Der deutsche Markt für verschreibungspflichtige digitale Therapien (PDTx) steht vor einem deutlichen Wachstum, angetrieben durch das wegweisende DiGA Fast Track-Programm, das die Verschreibung und Kostenerstattung digitaler Gesundheits-Apps ermöglicht. Mit einem starken Fokus auf regulatorische Konformität und evidenzbasierte Wirksamkeit hat Deutschland ein günstiges Umfeld für die Einführung von PDTx geschaffen. Die steigende Zahl von lebensstilbedingten Erkrankungen und psychischen Störungen sowie das zunehmende Engagement der Patienten in der Selbstversorgung verstärken die Nachfrage nach verschreibungspflichtiger Therapiesoftware sowohl im stationären als auch im ambulanten Bereich.

Markteinblicke für verschreibungspflichtige digitale Therapien (PDTx) im asiatisch-pazifischen Raum

Der Markt für verschreibungspflichtige digitale Therapien (PDTx) im asiatisch-pazifischen Raum wird Prognosen zufolge von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,7 % am schnellsten wachsen. Treiber dieses Wachstums sind die Bemühungen um die digitale Transformation des Gesundheitswesens in Schwellenländern. Rasante Urbanisierung, zunehmende Internetnutzung und steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens treiben den Markt an. Staatlich geförderte Strategien im Bereich der digitalen Gesundheit in Ländern wie Indien, China und Japan sowie der wachsende Bedarf an skalierbaren Lösungen für psychische Erkrankungen und chronische Krankheiten fördern die zunehmende Verbreitung von PDTx in Krankenhäusern und Kliniken.

Einblick in den japanischen Markt für verschreibungspflichtige digitale Therapien (PDTx).

Der japanische Markt für verschreibungspflichtige digitale Therapien (PDTx) gewinnt aufgrund der alternden Bevölkerung, der zunehmenden Belastung durch chronische Krankheiten und der staatlichen Bemühungen zur Digitalisierung des Gesundheitswesens im Rahmen der Vision „Gesellschaft 5.0“ an Bedeutung. Die hohe Smartphone-Nutzung, die Offenheit der Patienten gegenüber digitalen Tools und Versicherungsinitiativen zur Förderung digitaler Gesundheitslösungen machen Japan zu einem idealen Standort für den Einsatz von PDTx. Psychische Gesundheit und kognitiver Abbau bei älteren Menschen sind wichtige Therapiebereiche, die durch softwarebasierte Interventionen, integriert in klinische Arbeitsabläufe, adressiert werden.

Einblick in den indischen Markt für verschreibungspflichtige digitale Therapien (PDTx).

Der indische Markt für verschreibungspflichtige digitale Therapien (PDTx) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen PDTx-Markt. Treiber dieses Wachstums waren das schnell wachsende digitale Gesundheitsökosystem, die zunehmende Smartphone-Nutzung und staatlich geförderte Programme wie die Ayushman Bharat Digital Mission. Die steigende Verbreitung von Diabetes, Bluthochdruck und Depressionen führt zu einer erhöhten Nachfrage nach zugänglichen und kostengünstigen Therapielösungen. Der große Patientenpool, die digitalaffine Jugend und die wachsende Zahl von Health-Tech-Startups positionieren Indien als wichtigen Markt für skalierbare PDTx-Lösungen.

Marktanteil der verschreibungspflichtigen digitalen Therapien (PDTx)

Die Branche der verschreibungspflichtigen digitalen Therapien (PDTx) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ResMed (USA)

- SAMSUNGHEALTHCARE (Südkorea)

- Biofourmis (USA)

- Novartis AG (Schweiz)

- Medtronic (Irland)

- Pear Therapeutics, Inc. (USA)

- Voluntis (Frankreich)

- Omada Health, Inc. (USA)

- GAIA AG (Deutschland)

- Bluestar von Welldoc (USA)

- Solera-Netzwerk (USA)

- Akili Interactive Labs, Inc. (USA)

- Better Therapeutics, LLC (USA)

- BigHealth (USA)

- Biofourmis (USA)

- Click Therapeutics, Inc. (USA)

- Happify, Inc. (USA)

- Limbix Health, Inc. (USA)

- Naturalcycles Nordic AB (Schweden)

- NuvoAir AB (Schweden)

- Sensyne Health plc. (UK)

- Xealth (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für verschreibungspflichtige digitale Therapien (PDTx)?

- Im Mai 2025 brachten US-amerikanische Abgeordnete den „Access to Prescription Digital Therapeutics Act“ erneut ein, um Erstattungswege für FDA-zugelassene PDTx (Präventions- und Therapieprogramme) im Rahmen von Medicare und Medicaid zu schaffen. Der Gesetzentwurf stellt einen entscheidenden Schritt hin zur formalen Anerkennung digitaler Therapien als legitime, erstattungsfähige Behandlungen durch die Kostenträger dar und soll die Akzeptanz, Bezahlbarkeit und das Engagement der Leistungserbringer im gesamten US-amerikanischen Gesundheitssystem verbessern.

- Im Mai 2025 veröffentlichten die Centers for Medicare & Medicaid Services (CMS) gemeinsam mit dem Office of the National Coordinator for Health Information Technology (ONC) eine Informationsanfrage (Request for Information, RFI) mit dem Titel „Ökosystem der Gesundheitstechnologie“. Ziel ist es, die Öffentlichkeit zum digitalen Gesundheitswesen für Medicare-Leistungsempfänger zu befragen, wobei der Fokus auf Dateninteroperabilität und der breiteren Infrastruktur für Gesundheitstechnologie liegt.

- Im April 2025 erhielt Click Therapeutics die FDA-Zulassung für CT-132, das erste verschreibungspflichtige digitale Therapeutikum zur präventiven Behandlung episodischer Migräne bei Erwachsenen im Rahmen der De-Novo-Klassifizierung. Diese bahnbrechende Zulassung unterstreicht die wachsende klinische Relevanz von PDTx-Lösungen über die Verhaltens- und psychische Gesundheit hinaus und verdeutlicht das Vertrauen der Aufsichtsbehörden in digitale Plattformen als praktikable und wirksame Behandlungsmodalitäten. Die Entwicklung markiert einen wichtigen Meilenstein in der Evolution der digitalen Gesundheit und positioniert Click Therapeutics als führenden Innovator im Bereich neurologisch fokussierter PDTx.

- Im März 2025 erweiterte Dassault Systèmes seine strategische Allianz mit Click Therapeutics durch eine Direktinvestition in das Unternehmen, um die Entwicklung fortschrittlicher digitaler Therapien zu unterstützen. Ziel dieses Schrittes ist es, klinische Forschung und digitale Patienteneinbindung über die Medidata-Plattform von Dassault zu verknüpfen und so die Pipeline softwaregestützter Behandlungen von klinischen Studien bis zur Markteinführung zu stärken. Diese Partnerschaft spiegelt einen breiteren Trend wider: Traditionelle Life-Science-Unternehmen integrieren KI und Software, um den therapeutischen Wert entlang der gesamten Versorgungskette neu zu definieren.

- Im Juni 2024 erhielt Akili Interactive die FDA-Zulassung für EndeavorOTC, die erste rezeptfreie digitale Therapie für Erwachsene mit ADHS. Dadurch wird der Zugang für eine breitere Öffentlichkeit ohne ärztliches Rezept ermöglicht. Zuvor war EndeavorOTC nur als verschreibungspflichtige Therapie für Kinder erhältlich. Diese Version stellt einen bedeutenden Fortschritt für die Demokratisierung des Zugangs zu digitaler Versorgung und die Skalierbarkeit neurokognitiver Therapien dar. Dieser Meilenstein ebnet den Weg für zukünftige rezeptfreie PDTx-Lösungen auf dem Verbrauchermarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (PDTX)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der Größe von verschreibungspflichtigen digitalen Therapien (PDTX)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (PDTX): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 Fusionen und Übernahmen

10.8 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

ABBILDUNG 1: DIE FÜHRENDEN UNTERNEHMEN AUF BASIS EINES ÜBERBLICKS ÜBER F&E IM GLOBALEN MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (PDTX)

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 Wertkettenanalyse

15 GESUNDHEITSWIRTSCHAFT

15.1 Gesundheitsausgaben

15.2 Investitionsausgaben

15.3 Investitionstrends

15.4 Investitionszuweisung

15.5 Finanzierungsquellen

15.6 Branchen-Benchmarks

15,7 BIP-Verhältnis zum Gesamt-BIP

15.8 Struktur des Gesundheitssystems

15.9 Regierungspolitik

15.1 Wirtschaftliche Entwicklung

16. WELTWEITER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH MECHANISMUS

16.1 ÜBERSICHT

16.2 EINGABEMECHANISMEN

16.2.1 NACH TYP

16.2.1.1. Bildschirm

16.2.1.2. BESCHLEUNIGUNGSMESSER

16.2.1.3. MIKROFON

16.2.2 Auf Antrag

16.2.2.1. Erfassung von Patientendaten

16.2.2.1.1. STIMMUNG

16.2.2.1.2. KOGNITION

16.2.2.1.3. SPEICHER

16.2.2.1.4. FAMILIENWIEDERERKENNUNG

16.2.2.1.5. KONZENTRATION

16.2.2.1.6. ANDERE

16.2.2.2. Messung der Geschicklichkeit oder Standfestigkeit

16.2.2.2.1. DEHNEN

16.2.2.2.2. BEWEGUNGSBEREICHSTESTS

16.2.2.2.3. ANDERE

16.2.2.3. AUDIOANALYSE

16.2.2.3.1. Sprachqualität

16.2.2.3.2. ZITTERIGKEIT

16.2.2.3.3. ANDERE

16.3 Ausgabemechanismen

16.3.1 NACH TYP

16.3.1.1. Bildschirm

16.3.1.2. CHAT

16.3.1.3. BENACHRICHTIGUNG

16.3.2 Auf Antrag

16.3.2.1. INHALTSBEREITSTELLUNG

16.3.2.1.1. BLOGS

16.3.2.1.2. TIPPS

16.3.2.1.3. Häufig gestellte Fragen

16.3.2.1.4. VIDEOS

16.3.2.1.5. ANDERE

16.3.2.2. Patientenkommunikation

16.3.2.2.1. PROFESSIONELLES COACHING

16.3.2.2.2. Unterstützung durch Gleichaltrige

16.3.2.2.3. ANDERE

16.3.2.3. Hinweise zur Einhaltung der Vorgaben

16.3.2.3.1. INAKTIVITÄT

16.3.2.3.2. SCHLAF

16.3.2.3.3. ERNÄHRUNG

16.3.2.3.4. ANDERE

17. WELTWEITER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH BEHANDLUNG

17.1 ÜBERSICHT

17.2 Nach Gebrauch

17.2.1 Medikamentenverstärkung

17.2.2 Medikamentenersatz

17.3 NACH TYP

17.3.1 Ambulante Behandlung

17.3.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

17.3.1.2. FLÜSSIGKEITSTRAINING

17.3.1.3. Krisenmanagement

17.3.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

17.3.1.5. Transmukosales Buprenorphin

17.3.1.6. ANDERE

17.3.2 MONOTHERAPIE

17.3.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

17.3.2.2. KOGNITIVE RESTRUKTURIERUNG

17.3.2.3. ANDERE

17.3.3 ANDERE

18. WELTWEITER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH SOFTWARE

18.1 ÜBERSICHT

18.2 SOFTWARE FÜR ATEMWEGSERKRANKUNGEN

18.3 SOFTWARE FÜR PSYCHISCHE GESUNDHEIT

18.4 Software zur Behandlung von Opioidkonsumstörungen

18.5 SOFTWARE FÜR DIABETES

18.6 ANDERE

19. WELTWEITER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH DIENSTLEISTUNGEN

19.1 ÜBERSICHT

19.2 Verhaltensbasierte Mikrodienste

19.2.1 KÖRPERLICHE AKTIVITÄT

19.2.2 Entspannungstechnik

19.2.3 ERNÄHRUNGSOPTIMIERUNG

19.2.4 KONTROLLIERTE ATMUNG

19.2.5 Telemedizin

19.2.6 Achtsamkeitstraining

19.2.7 ANDERE

19.3 Medizinische Mikrodienstleistungen

19.3.1 Medikamentenmanagementsystem

19.3.2 FAGERSTROM-TEST

19.3.3 Fragebogen zur Patientengesundheit

19.3.4 Finanzsparmechanismus

19.3.5 WIEDERHERGESTELLTER MOTOR IN GESUNDHEITSZUSTAND

19.3.6 Morisky-Medikationstreue-Skala

19.3.7 ANDERE

20. WELTWEITER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH APP-ZUGÄNGLICHKEIT

20.1 ÜBERSICHT

20.2 ANDROID

20.2.1 SMARTPHONE

20.2.2 TABLET

20.3 iOS

20.3.1 SMARTPHONE

20.3.2 TABLET

20.4 WINDOWS

20.4.1 SMARTPHONE

20.4.2 TABLET

21. Weltmarkt für verschreibungspflichtige digitale Therapien (DTX), nach App-Typ

21.1 ÜBERSICHT

21.2 Native Apps

21.3 Web-Apps

21.4 Hybrid-Apps

22 GLOBALER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH ANWENDUNG

22.1 ÜBERSICHT

22.2 Substanzgebrauchsstörung (SGS)

22.2.1 NACH NUTZUNG

22.2.1.1. Medikamentenergänzung

22.2.1.2. Medikamentenersatz

22.2.2 Nach Typ

22.2.2.1. Ambulante Behandlung

22.2.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.2.2.1.2. FLÜSSIGKEITSTRAINING

22.2.2.1.3. Krisenmanagement

22.2.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.2.2.1.5. Transmukosales Buprenorphin

22.2.2.1.6. ANDERE

22.2.2.2. MONOTHERAPIE

22.2.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.2.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.2.2.2.3. ANDERE

22.2.2.3. ANDERE

22.3 Opioidkonsumstörung (OUD)

22.3.1 NACH NUTZUNG

22.3.1.1. Medikamentenergänzung

22.3.1.2. Medikamentenersatz

22.3.2 NACH TYP

22.3.2.1. Ambulante Behandlung

22.3.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.3.2.1.2. FLÜSSIGKEITSTRAINING

22.3.2.1.3. Krisenmanagement

22.3.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.3.2.1.5. Transmukosales Buprenorphin

22.3.2.1.6. ANDERE

22.3.2.2. MONOTHERAPIE

22.3.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.3.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.3.2.2.3. ANDERE

22.3.2.3. ANDERE

22.4 Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS)

22.4.1 NACH GEBRAUCH

22.4.1.1. Medikamentenergänzung

22.4.1.2. Medikamentenersatz

22.4.2 NACH TYP

22.4.2.1. Ambulante Behandlung

22.4.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.4.2.1.2. FLÜSSIGKEITSTRAINING

22.4.2.1.3. Krisenmanagement

22.4.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.4.2.1.5. Transmukosales Buprenorphin

22.4.2.1.6. ANDERE

22.4.2.2. MONOTHERAPIE

22.4.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.4.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.4.2.2.3. ANDERE

22.5 ANDERE ALZHEIMER-KRANKHEIT

22.5.1 NACH NUTZUNG

22.5.1.1. Medikamentenergänzung

22.5.1.2. Medikamentenersatz

22.5.2 NACH TYP

22.5.2.1. Ambulante Behandlung

22.5.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.5.2.1.2. FLÜSSIGKEITSTRAINING

22.5.2.1.3. Krisenmanagement

22.5.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.5.2.1.5. Transmukosales Buprenorphin

22.5.2.1.6. ANDERE

22.5.2.2. MONOTHERAPIE

22.5.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.5.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.5.2.2.3. ANDERE

22.5.2.3. ANDERE

22.6 Schwere depressive Störung (MDD)

22.6.1 NACH GEBRAUCH

22.6.1.1. Medikamentenergänzung

22.6.1.2. Medikamentenersatz

22.6.2 NACH TYP

22.6.2.1. Ambulante Behandlung

22.6.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.6.2.1.2. FLÜSSIGKEITSTRAINING

22.6.2.1.3. Krisenmanagement

22.6.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.6.2.1.5. Transmukosales Buprenorphin

22.6.2.1.6. ANDERE

22.6.2.2. MONOTHERAPIE

22.6.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.6.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.6.2.2.3. ANDERE

22.6.2.3. ANDERE

22.7 Schlaflosigkeit

22.7.1 NACH NUTZUNG

22.7.1.1. Medikamentenergänzung

22.7.1.2. Medikamentenersatz

22.7.2 NACH TYP

22.7.2.1. Ambulante Behandlung

22.7.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.7.2.1.2. FLÜSSIGKEITSTRAINING

22.7.2.1.3. Krisenmanagement

22.7.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.7.2.1.5. Transmukosales Buprenorphin

22.7.2.1.6. ANDERE

22.7.2.2. MONOTHERAPIE

22.7.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.7.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.7.2.2.3. ANDERE

22.7.2.3. ANDERE

22.8 KOGNITION

22.8.1 NACH NUTZUNG

22.8.1.1. Medikamentenergänzung

22.8.1.2. Medikamentenersatz

22.8.2 NACH TYP

22.8.2.1. Ambulante Behandlung

22.8.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.8.2.1.2. FLÜSSIGKEITSTRAINING

22.8.2.1.3. Krisenmanagement

22.8.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.8.2.1.5. Transmukosales Buprenorphin

22.8.2.1.6. ANDERE

22.8.2.2. MONOTHERAPIE

22.8.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.8.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.8.2.2.3. ANDERE

22.8.2.3. ANDERE

22.9 Epilepsie

22.9.1 NACH NUTZUNG

22.9.1.1. Medikamentenergänzung

22.9.1.2. Medikamentenersatz

22.9.2 NACH TYP

22.9.2.1. Ambulante Behandlung

22.9.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.9.2.1.2. FLÜSSIGKEITSTRAINING

22.9.2.1.3. Krisenmanagement

22.9.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.9.2.1.5. Transmukosales Buprenorphin

22.9.2.1.6. ANDERE

22.9.2.2. MONOTHERAPIE

22.9.2.2.1. Schlafspezifische kognitive Verhaltenstherapie (KVT-I)

22.9.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.9.2.2.3. ANDERE

22.9.2.3. ANDERE

22.1 Bewegungsstörung

22.10.1 NACH NUTZUNG

22.10.1.1. Medikamentenergänzung

22.10.1.2. MEDIKAMENTENERSATZ

22.10.2 NACH TYP

22.10.2.1. Ambulante Behandlung

22.10.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.10.2.1.2. FLÜSSIGKEITSTRAINING

22.10.2.1.3. Krisenmanagement

22.10.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.10.2.1.5. Transmukosales Buprenorphin

22.10.2.1.6. ANDERE

22.10.2.2. MONOTHERAPIE

22.10.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.10.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.10.2.2.3. ANDERE

22.10.2.3. ANDERE

22.11 Multiple Sklerose

22.11.1 NACH GEBRAUCH

22.11.1.1. Medikamentenergänzung

22.11.1.2. Medikamentenersatz

22.11.2 NACH TYP

22.11.2.1. Ambulante Behandlung

22.11.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.11.2.1.2. FLÜSSIGKEITSTRAINING

22.11.2.1.3. Krisenmanagement

22.11.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.11.2.1.5. Transmukosales Buprenorphin

22.11.2.1.6. ANDERE

22.11.2.2. MONOTHERAPIE

22.11.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.11.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.11.2.2.3. ANDERE

22.11.2.3. ANDERE

22.12 Migräne

22.12.1 Nach Nutzung

22.12.1.1. Medikamentenverstärkung

22.12.1.2. Medikamentenersatz

22.12.2 NACH TYP

22.12.2.1. Ambulante Behandlung

22.12.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.12.2.1.2. FLÜSSIGKEITSTRAINING

22.12.2.1.3. Krisenmanagement

22.12.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.12.2.1.5. Transmukosales Buprenorphin

22.12.2.1.6. ANDERE

22.12.2.2. MONOTHERAPIE

22.12.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.12.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.12.2.2.3. ANDERE

22.12.2.3. ANDERE

22.13 AUSTISMUS-SPEKTRUM-STÖRUNG

22.13.1 NACH GEBRAUCH

22.13.1.1. Medikamentenverstärkung

22.13.1.2. Medikamentenersatz

22.13.2 NACH TYP

22.13.2.1. Ambulante Behandlung

22.13.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.13.2.1.2. FLÜSSIGKEITSTRAINING

22.13.2.1.3. Krisenmanagement

22.13.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.13.2.1.5. Transmukosales Buprenorphin

22.13.2.1.6. ANDERE

22.13.2.2. MONOTHERAPIE

22.13.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.13.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.13.2.2.3. ANDERE

22.13.2.3. ANDERE

22.14 Onkologie

22.14.1 NACH GEBRAUCH

22.14.1.1. Medikamentenverstärkung

22.14.1.2. Medikamentenersatz

22.14.2 NACH TYP

22.14.2.1. Ambulante Behandlung

22.14.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.14.2.1.2. FLÜSSIGKEITSTRAINING

22.14.2.1.3. Krisenmanagement

22.14.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.14.2.1.5. Transmukosales Buprenorphin

22.14.2.1.6. ANDERE

22.14.2.2. MONOTHERAPIE

22.14.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.14.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.14.2.2.3. ANDERE

22.14.2.3. ANDERE

22.15 ENTZÜNDUNG

22.15.1 NACH NUTZUNG

22.15.1.1. Medikamentenergänzung

22.15.1.2. Medikamentenersatz

22.15.2 NACH TYP

22.15.2.1. Ambulante Behandlung

22.15.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.15.2.1.2. FLÜSSIGKEITSTRAINING

22.15.2.1.3. Krisenmanagement

22.15.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.15.2.1.5. Transmukosales Buprenorphin

22.15.2.1.6. ANDERE

22.15.2.2. MONOTHERAPIE

22.15.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.15.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.15.2.2.3. ANDERE

22.15.2.3. ANDERE

22.16 Atmungssystem

22.16.1 NACH GEBRAUCH

22.16.1.1. Medikamentenergänzung

22.16.1.2. Medikamentenersatz

22.16.2 NACH TYP

22.16.2.1. Ambulante Behandlung

22.16.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.16.2.1.2. FLÜSSIGKEITSTRAINING

22.16.2.1.3. Krisenmanagement

22.16.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.16.2.1.5. Transmukosales Buprenorphin

22.16.2.1.6. ANDERE

22.16.2.2. MONOTHERAPIE

22.16.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.16.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.16.2.2.3. ANDERE

22.16.2.3. ANDERE

22.17 HERZ-KREISLAUF-SYSTEM

22.17.1 NACH GEBRAUCH

22.17.1.1. Medikamentenverstärkung

22.17.1.2. Medikamentenersatz

22.17.2 NACH TYP

22.17.2.1. Ambulante Behandlung

22.17.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.17.2.1.2. FLÜSSIGKEITSTRAINING

22.17.2.1.3. Krisenmanagement

22.17.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.17.2.1.5. Transmukosales Buprenorphin

22.17.2.1.6. ANDERE

22.17.2.2. MONOTHERAPIE

22.17.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.17.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.17.2.2.3. ANDERE

22.17.2.3. ANDERE

22.18 Schmerzmanagement

22.18.1 NACH GEBRAUCH

22.18.1.1. Medikamentenverstärkung

22.18.1.2. Medikamentenersatz

22.18.2 NACH TYP

22.18.2.1. Ambulante Behandlung

22.18.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.18.2.1.2. FLÜSSIGKEITSTRAINING

22.18.2.1.3. Krisenmanagement

22.18.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.18.2.1.5. Transmukosales Buprenorphin

22.18.2.1.6. ANDERE

22.18.2.2. MONOTHERAPIE

22.18.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.18.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.18.2.2.3. ANDERE

22.18.2.3. ANDERE

22.19 STOFFWECHSELBEDINGUNGEN

22.19.1 NACH GEBRAUCH

22.19.1.1. Medikamentenverstärkung

22.19.1.2. MEDIKAMENTENERSATZ

22.19.2 NACH TYP

22.19.2.1. Ambulante Behandlung

22.19.2.1.1. KOGNITIVE VERHALTENSTHERAPIE (KVT)

22.19.2.1.2. FLÜSSIGKEITSTRAINING

22.19.2.1.3. Krisenmanagement

22.19.2.1.4. BEURTEILUNG VON VERLANGEN UND AUSLÖSERN

22.19.2.1.5. Transmukosales Buprenorphin

22.19.2.1.6. ANDERE

22.19.2.2. MONOTHERAPIE

22.19.2.2.1. Schlafstörungen-spezifische kognitive Verhaltenstherapie (KVT-I)

22.19.2.2.2. KOGNITIVE RESTRUKTURIERUNG

22.19.2.2.3. ANDERE

22.19.2.3. ANDERE

22.2 ANDERE

23 GLOBALER MARKT FÜR VERSCHREIBUNGSPFLICHTIGE DIGITALE THERAPIEN (DTX), NACH PATIENTEN

23.1 ÜBERSICHT

23.2 KINDER

23.3 Erwachsene

24. Globaler Markt für Zellanalysen, nach Region

GLOBALER MARKT FÜR ZELLANALYSE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1 NORDAMERIKA

24.1.1 US

24.1.2 KANADA

24.1.3 MEXIKO

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 FRANKREICH

24.2.3 Vereinigtes Königreich

24.2.4 ITALIEN

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 Türkei

24.2.8 BELGIEN

24.2.9 NIEDERLANDE

24.2.10 SCHWEIZ

24.2.11 Übriges Europa

24.3 ASIEN-PAZIFIK

24.3.1 JAPAN

24.3.2 CHINA

24.3.3 SÜDKOREA

24.3.4 INDIEN

24.3.5 AUSTRALIEN

24.3.6 SINGAPUR

24.3.7 THAILAND

24.3.8 MALAYSIA

24.3.9 INDONESIEN

24.3.10 PHILIPPINEN

24.3.11 ÜBRIGER ASIEN-PAZIFIK-RAUM

24.4 SÜDAMERIKA

24.4.1 BRASILIEN

24.4.2 ARGENTINIEN

24.4.3 PERU

24.4.4 CHILE

24.4.5 KOLUMBIEN

24.4.6 VENEZUELA

24.4.7 RESTLICHES SÜDAMERIKA

24.5 MITTLERER OSTEN UND AFRIKA

24.5.1 SÜDAFRIKA

24.5.2 SAUDI-ARABIEN

24.5.3 VAE

24.5.4 ÄGYPTEN

24.5.5 ISRAEL

24.5.6 Übriger Naher Osten und Afrika

24.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

25 GLOBALER MARKT FÜR ZELLANALYSE, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

25.2 AKTIENANALYSE: NORDAMERIKA

25.3 AKTIENANALYSE: EUROPA

25.4 AKTIENANALYSE: ASIEN-PAZIFIK

25.5 Fusionen und Übernahmen

25.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 RECHTLICHE ÄNDERUNGEN

25.9 Partnerschaften und andere strategische Entwicklungen

26. Globaler Markt für Zellanalysen, SWOT- und DBMR-Analyse

27. Globaler Markt für Zellanalysen, Unternehmensprofil

27.1 PEAR THERAPEUTICS, INC.

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27.2 AKILI INTERACTIVE LABS, INC.

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 CLICK THERAPEUTICS, INC.

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27.4 BETTER THERAPEUTICS, LLC

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27,5 XEALTH

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 KAIA HEALTH

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27.7 OMADA HEALTH, INC.

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27.8 WELLDOC

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 VOLUNTIS

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 SOLERA-NETZ

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 2MORROW INC.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 Aktuelle Entwicklungen

27.12 GAIA

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 RESMED

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 DTHERA SCIENCES

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 SAMSUNG

27.15.1 Unternehmensübersicht

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

27.16 BIGHEALTH

27.16.1 Unternehmensübersicht

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 Aktuelle Entwicklungen

27.17 PROPELLERGESUNDHEIT

27.17.1 Unternehmensübersicht

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 Aktuelle Entwicklungen

27.18 F. HOFFMANN-LA ROCHE LTD

27.18.1 Unternehmensübersicht

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 Aktuelle Entwicklungen

27.19 LIMBIX HEALTH, INC

27.19.1 Unternehmensübersicht

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 Aktuelle Entwicklungen

27.2 NUVOAIR AB

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 Aktuelle Entwicklungen

27.21 ALTRAN

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 Umsatzanalyse

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 Aktuelle Entwicklungen

27.22 SENSYNE HEALTH PLC

27.22.1 Unternehmensübersicht

27.22.2 Umsatzanalyse

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 Aktuelle Entwicklungen

27.23 BIOFOURMIS

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 Aktuelle Entwicklungen

27.24 SMARTPATIENT GMBH

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 Aktuelle Entwicklungen

28. SCHLUSSFOLGERUNG

29. FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.