Global Pressure Guidewires Market

Marktgröße in Milliarden USD

CAGR :

%

USD

621.91 Million

USD

1,299.56 Million

2025

2033

USD

621.91 Million

USD

1,299.56 Million

2025

2033

| 2026 –2033 | |

| USD 621.91 Million | |

| USD 1,299.56 Million | |

| % | |

|

Marktsegmentierung für globale Druckführungsdrähte nach Produkttyp (flachspitzig und flexibel), Technologie (Druckdraht und Glasfaser), Endnutzer (Krankenhäuser, ambulante Operationszentren und unabhängige Herzkatheterlabore) – Branchentrends und Prognose bis 2033

Marktgröße für Druckführungsdrähte

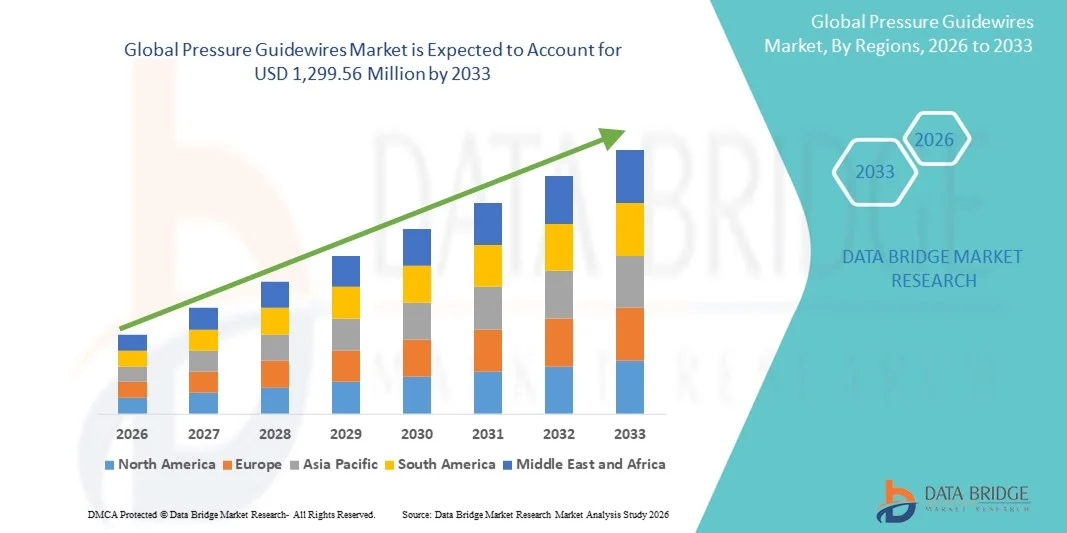

- Der globale Markt für Druckführungsdrähte hatte im Jahr 2025 einen Wert von 621,91 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.299,56 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anwendung minimalinvasiver interventioneller kardiologischer Verfahren und technologische Fortschritte bei sensorgestützten Führungsdrähten zur präzisen intravaskulären Druckmessung angetrieben.

- Darüber hinaus führen der weltweite Ausbau der Gesundheitsinfrastruktur, die steigende Präferenz von Ärzten für fortschrittliche Diagnoseinstrumente zur Reduzierung unnötiger Stentimplantationen und zur Verbesserung der Patientenergebnisse sowie Produktinnovationen dazu, dass Druckführungsdrähte sich als Schlüsselkomponente bei interventionellen Eingriffen etablieren.

Marktanalyse für Druckführungsdrähte

- Druckmessdrähte, die zur Messung des intravaskulären Drucks während kardiovaskulärer Eingriffe eingesetzt werden, sind aufgrund ihrer Fähigkeit, Stent-Entscheidungen zu optimieren, die Patientenergebnisse zu verbessern und sich in fortschrittliche Bildgebungs- und Diagnosesysteme zu integrieren, zunehmend unverzichtbare Komponenten in der interventionellen Kardiologie.

- Die steigende Nachfrage nach Druckführungsdrähten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Anwendung minimalinvasiver Verfahren und die steigende Präferenz der Ärzte für physiologiebasierte Diagnoseverfahren wie die fraktionelle Flussreserve (FFR) und das Instantaneous Wave-Free Ratio (iFR) angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für Druckführungsdrähte. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, etablierte Erstattungspolitiken, die hohe Akzeptanz von FFR/iFR-Verfahren und die starke Präsenz wichtiger Branchenakteure. In den USA war ein deutliches Wachstum interventioneller kardiologischer Eingriffe zu verzeichnen, insbesondere in Krankenhäusern und spezialisierten Herzzentren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Druckführungsdrähte sein. Gründe hierfür sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, der Ausbau der kardiologischen Infrastruktur, steigende verfügbare Einkommen und das wachsende Bewusstsein für minimalinvasive Diagnoseverfahren.

- Flexible Führungsdrähte mit flexibler Spitze dominierten den Markt für Druckführungsdrähte mit einem Marktanteil von 52,8 % im Jahr 2025, was auf ihre verbesserte Manövrierbarkeit in gewundenen Gefäßen und ihre überlegene Leistung bei komplexen Koronaranatomien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Druckführungsdrähte

|

Attribute |

Druckführungsdrähte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Druckführungsdrähte

Integration mit fortschrittlichen Bildgebungs- und digitalen Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Druckführungsdrähte ist die Integration von Führungsdrähten mit fortschrittlichen Bildgebungssystemen wie intravaskulärem Ultraschall (IVUS) und optischer Kohärenztomographie (OCT) sowie digitalen Diagnoseplattformen zur Echtzeit-Eingriffsführung.

- Beispielsweise kombiniert der Philips Volcano OptoWire Druckmessung mit OCT-Bildgebung und ermöglicht es Ärzten, gleichzeitig die Koronarphysiologie und -anatomie zu beurteilen, um optimale Stent-Entscheidungen zu treffen.

- Die digitale Integration ermöglicht die automatisierte Datenerfassung, Echtzeitanalysen und eine verbesserte Verfahrenspräzision, wodurch die Abhängigkeit vom Bediener verringert und bessere klinische Ergebnisse unterstützt werden.

- Diese integrierten Systeme ermöglichen einen reibungslosen Arbeitsablauf in Herzkatheterlaboren und erlauben Ärzten die Verwaltung von Druckmessungen und Bildgebungsbeurteilungen über eine einheitliche Plattform, wodurch die Effizienz und die Patientenversorgung verbessert werden.

- Dieser Trend hin zu multifunktionalen, datengesteuerten und technologisch hochentwickelten Führungsdrähten verändert die klinischen Erwartungen in der interventionellen Kardiologie grundlegend.

- Die Nachfrage nach Druckführungsdrähten mit fortschrittlicher Bildgebung und digitaler Vernetzung wächst in Krankenhäusern und spezialisierten Herzzentren rasant, da Kliniker der Genauigkeit von Eingriffen und der Optimierung von Arbeitsabläufen höchste Priorität einräumen.

- Der zunehmende Fokus auf Telemedizin und Fernüberwachung von Eingriffen treibt die Integration von Druckmessdrähten mit cloudbasierten Analysemethoden voran und ermöglicht so die Konsultation von Experten außerhalb des Klinikgeländes während der Interventionen.

- Kontinuierliche Innovationen in der Führungsdrahtsensorik, wie beispielsweise miniaturisierte Festkörper- und faseroptische Sensoren, verbessern die Messgenauigkeit und erweitern das Spektrum klinischer Anwendungen.

Marktdynamik von Druckführungsdrähten

Treiber

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Verfahren

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Verbindung mit der steigenden Anwendung minimalinvasiver interventioneller Verfahren ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Druckführungsdrähten.

- Beispielsweise stellte Abbott im März 2025 ein verbessertes FFR-Führungsdrahtsystem vor, das die diagnostische Präzision bei komplexen Koronarläsionen erhöhen und eine bessere Behandlungsplanung unterstützen soll.

- Auf der Suche nach präzisen Instrumenten zur Beurteilung der Koronarphysiologie und zur Optimierung der Stentplatzierung bieten Druckmessdrähte die Möglichkeit der Druckmessung in Echtzeit, verbesserte Patientenergebnisse und weniger unnötige Eingriffe.

- Darüber hinaus führt die zunehmende Fokussierung auf evidenzbasierte Kardiologie und physiologische Beurteilung von Koronarläsionen dazu, dass Druckführungsdrähte zu einem unverzichtbaren Instrument in Herzkatheterlaboren werden und eine zuverlässige Führung bei perkutanen Koronarinterventionen (PCI) ermöglichen.

- Die Möglichkeit, Druckmessungen mit anderen Diagnoseverfahren zu kombinieren, der optimierte Arbeitsablauf und das verbesserte Sicherheitsprofil sind Schlüsselfaktoren, die die Einführung von Druckmessdrähten in Krankenhäusern, ambulanten Operationszentren und unabhängigen Herzkatheterlaboren vorantreiben.

- Die steigende Nachfrage nach personalisierter Herzversorgung und Präzisionseingriffen ermutigt Krankenhäuser, Druckführungsdrähte einzusetzen, um die Behandlungen an die individuelle Physiologie des Patienten anzupassen.

- Strategische Partnerschaften und Kooperationen zwischen Herstellern von Führungsdrähten und Unternehmen für kardiale Bildgebung treiben die breitere Akzeptanz und Innovation integrierter Diagnoselösungen voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und begrenzte Akzeptanz in Schwellenländern

- Die vergleichsweise hohen Kosten moderner Druckmessdrähte, einschließlich FFR- und faseroptischer Geräte, stellen eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets.

- Beispielsweise könnten kleine bis mittelgroße Krankenhäuser in Entwicklungsländern die Einführung aufgrund von Budgetbeschränkungen verzögern, trotz klinischer Vorteile, was die Marktdurchdringung in diesen Bereichen einschränkt.

- Die Bewältigung von Bezahlbarkeitsproblemen durch kosteneffiziente Modelle und Komplettlösungen ist entscheidend für die Ausweitung der Akzeptanz und das Marktwachstum.

- Darüber hinaus kann eine begrenzte Ausbildung der Kliniker und mangelnde Vertrautheit mit komplexen Druckmesstechnologien die Akzeptanz in kleineren Zentren behindern, weshalb gezielte Schulungs- und Verfahrenstrainingsprogramme erforderlich sind.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, Schulungsinitiativen für Klinikpersonal und vereinfachte Gerätehandhabung wird für ein nachhaltiges Wachstum des Marktes für Druckführungsdrähte von entscheidender Bedeutung sein.

- Regulatorische Genehmigungsverfahren und strenge Compliance-Anforderungen in verschiedenen Ländern können Produkteinführungen verzögern und das Marktwachstum beeinträchtigen.

- Bedenken hinsichtlich der Cybersicherheit digital integrierter Führungsdrähte und Datenmanagementplattformen könnten in Krankenhäusern, die Wert auf Patientendatenschutz und IT-Compliance legen, Hindernisse für deren Einführung darstellen.

Marktübersicht für Druckführungsdrähte

Der Markt ist segmentiert nach Produkttyp, Technologieart und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Druckführungsdrähte in Führungsdrähte mit flacher und flexibler Spitze unterteilt. Das Segment der flexiblen Führungsdrähte dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2025. Dies ist auf ihre verbesserte Manövrierbarkeit in gewundenen Gefäßen und ihre überlegene Leistung bei komplexen Koronaranatomien zurückzuführen. Flexible Führungsdrähte werden von Klinikern bei perkutanen Koronarinterventionen (PCI) bevorzugt, da sie das Gefäßtrauma reduzieren und die Erfolgsraten des Eingriffs verbessern. Krankenhäuser und spezialisierte Herzzentren wählen flexible Führungsdrähte aufgrund ihrer Zuverlässigkeit, insbesondere bei schwierigen Läsionen oder Bifurkationen. Das Segment profitiert zudem von kontinuierlichen technologischen Fortschritten, die das taktile Feedback, die Drehmomentkontrolle und die Röntgensichtbarkeit verbessern und die Handhabung während der Intervention sicherer und einfacher machen. Darüber hinaus sind flexible Führungsdrähte mit verschiedenen Druckmesssystemen und Bildgebungstechnologien kompatibel und unterstützen integrierte Diagnoseverfahren. Die hohe Akzeptanz dieser Führungsdrähte in Nordamerika und Europa, wo komplexe Interventionen häufig durchgeführt werden, stärkt ihre Marktführerschaft zusätzlich.

Das Segment der Führungsdrähte mit flacher Spitze wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung in Schwellenländern und die Anwendung in der Routinediagnostik. Führungsdrähte mit flacher Spitze bieten ein einfacheres Design, sind kostengünstig und leichter herzustellen und daher besonders für Krankenhäuser mit begrenztem Budget attraktiv. Sie eignen sich besonders für Standardläsionen und routinemäßige FFR/iFR-Messungen und fördern so die breite Anwendung in kleinen bis mittelgroßen Krankenhäusern und ambulanten Operationszentren. Hersteller führen Innovationen bei Führungsdrähten mit flacher Spitze ein, wie z. B. eine verbesserte Sensorintegration und Polymerbeschichtungen, die die Sicherheit und Manövrierbarkeit erhöhen. Das Wachstum perkutaner Koronarinterventionen im asiatisch-pazifischen Raum und in Lateinamerika beschleunigt die Nachfrage nach Führungsdrähten mit flacher Spitze zusätzlich. Kliniker setzen sie zunehmend in Kombination mit Bildgebungsplattformen für geführte Interventionen ein und erweitern so ihre klinischen Anwendungsmöglichkeiten. Auch das wachsende Bewusstsein für minimalinvasive Herzverfahren in Schwellenländern trägt zur schnellen Verbreitung dieses Segments bei.

- Nach Technologieart

Basierend auf der Technologieart ist der Markt in Druckdraht- und Glasfaser-Führungsdrähte unterteilt. Das Segment der Druckdraht-Führungsdrähte dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung in physiologiebasierten Diagnoseverfahren wie der fraktionellen Flussreserve (FFR) und dem Instantaneous Wave-Free Ratio (iFR) zurückzuführen. Druckdraht-Führungsdrähte ermöglichen präzise Echtzeit-Druckmessungen an Koronarläsionen und unterstützen Ärzte so bei fundierten Stent-Entscheidungen und der Reduzierung unnötiger Eingriffe. Das Segment profitiert von der weltweit steigenden Anzahl an Herzkatheteruntersuchungen und der etablierten Anwendung in Nordamerika und Europa. Krankenhäuser und spezialisierte Herzzentren bevorzugen Druckdraht-Führungsdrähte aufgrund ihrer Kompatibilität mit Standard-FFR-Konsolen und etablierten klinischen Protokollen. Kontinuierliche Verbesserungen der Sensorempfindlichkeit, der Flexibilität der Führungsdrähte und der drahtlosen Konnektivität stärken die Position des Segments zusätzlich. Darüber hinaus werden Druckdraht-Führungsdrähte häufig zusammen mit Schulungs- und Servicepaketen angeboten, was das Vertrauen der Ärzte stärkt und die Akzeptanz fördert.

Für das Segment der optischen Faserführungsdrähte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind technologische Innovationen und die Integration in fortschrittliche Bildgebungssysteme. Optische Faserführungsdrähte ermöglichen die simultane Druckmessung und intravaskuläre Bildgebung und damit eine umfassendere Beurteilung von Koronarläsionen. Sie werden zunehmend bei komplexen Eingriffen und von Kliniken und Herzzentren eingesetzt, die frühzeitig auf präzisionsgeführte perkutane Koronarinterventionen (PCI) setzen. Die hohe Nachfrage nach minimalinvasiven Verfahren im asiatisch-pazifischen Raum und das wachsende Bewusstsein interventioneller Kardiologen tragen zu diesem rasanten Wachstum bei. Die kontinuierliche Weiterentwicklung miniaturisierter faseroptischer Sensoren und verbesserter Datenanalyseplattformen erweitert die klinischen Anwendungsmöglichkeiten optischer Faserführungsdrähte. Das Segment profitiert zudem von Partnerschaften zwischen Medizintechnikherstellern und Unternehmen der Bildgebungstechnologie zur Bereitstellung integrierter Diagnoselösungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und unabhängige Herzkatheterlabore unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 64,7 % im Jahr 2025, was auf die höhere Anzahl komplexer Herzoperationen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über moderne Herzkatheterlabore und spezialisiertes Personal und eignen sich daher ideal für den Einsatz von Druckdraht- und Glasfaserführungsdrähten. Die Marktführerschaft wird durch die große Gesundheitsinfrastruktur, etablierte Erstattungspolitiken und hohe Fallzahlen in Nordamerika und Europa verstärkt. Krankenhäuser profitieren zudem von Einkaufsvereinbarungen mit Herstellern und Servicepaketen inklusive Schulungen, was die Einführung neuer Technologien fördert. Das Wachstum dieses Segments wird weiterhin durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die interventionelle Eingriffe erfordern, und die kontinuierliche Modernisierung der kardiologischen Einrichtungen in Krankenhäusern unterstützt.

Das Segment der ambulanten Operationszentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,0 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl ambulanter Herzoperationen und kosteneffizienter minimalinvasiver Eingriffe. Diese Zentren bieten geringere Eingriffskosten, kürzere Krankenhausaufenthalte und flexiblere Terminplanung, was den Einsatz von Druckführungsdrähten für Routineuntersuchungen und perkutane Koronarinterventionen (PCI) fördert. Das Wachstum des Segments wird durch zunehmende Investitionen in die Infrastruktur der ambulanten Herzversorgung im asiatisch-pazifischen Raum und in Lateinamerika unterstützt. Hersteller zielen mit kompakten, benutzerfreundlichen Führungsdrahtsystemen, die sich für häufige, aber weniger komplexe Eingriffe eignen, auf ambulante Zentren ab. Verbesserte Schulungsprogramme für Ärzte und vereinfachte Geräte tragen zusätzlich zur Verbreitung von Führungsdrähten in diesen Einrichtungen bei. Die wachsende Präferenz für ambulante Eingriffe aufgrund des Patientenkomforts und der Kosteneffizienz beschleunigt die rasante Expansion dieses Segments.

Regionale Analyse des Marktes für Druckführungsdrähte

- Nordamerika dominierte den Markt für Druckführungsdrähte mit dem größten Umsatzanteil von 39 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, etablierte Erstattungspolitiken, die hohe Akzeptanz von FFR/iFR-Techniken und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Krankenhäuser und spezialisierte Herzzentren in der Region setzen verstärkt auf Druckmessdrähte für eine präzise intravaskuläre Druckmessung, optimierte Stent-Entscheidungen und verbesserte Patientenergebnisse, was eine breite klinische Anwendung fördert.

- Diese Vormachtstellung wird durch günstige Erstattungspolitiken, hohe Eingriffszahlen und kontinuierliche Innovationen in der Führungsdrahttechnologie, einschließlich flexibler Spitzen und Druckdrahtsysteme, weiter verstärkt.

Markteinblicke für Druckführungsdrähte in den USA

Der US-amerikanische Markt für Druckmessdrähte erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Verbreitung physiologiebasierter Diagnostikverfahren wie FFR und iFR. Krankenhäuser und spezialisierte Herzzentren setzen Druckmessdrähte vorrangig für die präzise intravaskuläre Druckmessung, optimierte Stent-Entscheidungen und verbesserte Patientenergebnisse ein. Der wachsende Trend zu minimalinvasiven Eingriffen, kombiniert mit kontinuierlichen technologischen Fortschritten bei flexiblen Messdrahtsystemen und Druckmessdrähten, treibt den Markt zusätzlich an. Die Integration mit modernen Bildgebungsplattformen und digitalen Diagnosetools verbessert zudem die Präzision der Eingriffe und die Effizienz der Arbeitsabläufe und fördert so eine breitere Anwendung. Staatliche Gesundheitsinitiativen und günstige Erstattungspolitiken unterstützen ebenfalls das Marktwachstum in den USA.

Einblick in den europäischen Markt für Druckführungsdrähte

Der europäische Markt für Druckmessdrähte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die steigende Anwendung minimalinvasiver Eingriffe. Krankenhäuser und Herzzentren investieren in fortschrittliche Diagnoseverfahren, darunter optische Fasern und Druckmessdrähte, um die Genauigkeit von Eingriffen und die Behandlungsergebnisse zu verbessern. Urbanisierung, eine verbesserte Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit tragen zur Marktakzeptanz bei. Starke Forschungskooperationen, klinische Studien und kontinuierliche Innovationen bei Sensortechnologien zur Druckmessung unterstützen das Marktwachstum zusätzlich. Europas regulatorischer Fokus auf qualitativ hochwertige Medizinprodukte gewährleistet die flächendeckende Einführung sicherer und effektiver Druckmessdrähte.

Markteinblicke für Druckführungsdrähte in Großbritannien

Der Markt für Druckmessdrähte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl perkutaner Koronarinterventionen (PCI) und das zunehmende Bewusstsein für evidenzbasierte Herzmedizin. Krankenhäuser und unabhängige Herzkatheterlabore setzen Druckmessdrähte ein, um die diagnostische Präzision zu verbessern und die Stentplatzierung zu optimieren. Der Fokus des Landes auf eine fortschrittliche Gesundheitsinfrastruktur und Weiterbildungsprogramme für Ärzte fördert die Nutzung von Druckmessdrähten und optischen Fasermessdrähten. Darüber hinaus tragen Kooperationen zwischen Medizintechnikunternehmen und Krankenhäusern zur Implementierung fortschrittlicher Druckmesslösungen zum Marktwachstum bei. Die steigende Präferenz der Patienten für minimalinvasive Eingriffe und technologische Fortschritte im Design von Messdrähten unterstützen die Marktexpansion zusätzlich.

Einblick in den deutschen Markt für Druckführungsdrähte

Der Markt für Druckführungsdrähte in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die kardiovaskuläre Gesundheit und die Nachfrage nach fortschrittlichen, hochpräzisen interventionellen Instrumenten. Krankenhäuser und Herzzentren bevorzugen Glasfaser- und flexible Führungsdrähte für komplexe Eingriffe, einschließlich Mehrgefäßinterventionen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Innovationsfokus fördern die Einführung technologisch fortschrittlicher Führungsdrähte. Die Integration mit bildgebenden Verfahren und digitalen Diagnoseplattformen verbessert die Effizienz der Eingriffe und die klinische Entscheidungsfindung. Der Markt profitiert zudem von strengen regulatorischen Standards, die die hohe Qualität der Produkte gewährleisten und so das Vertrauen der Anwender stärken und eine breitere Anwendung in öffentlichen und privaten Gesundheitseinrichtungen ermöglichen.

Markteinblicke für Druckführungsdrähte im asiatisch-pazifischen Raum

Der Markt für Druckführungsdrähte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 11 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Krankenhäuser und ambulante Operationszentren setzen Druckführungsdrähte und Glasfaserführungsdrähte ein, um die Ergebnisse von Eingriffen zu verbessern und die Risiken zu reduzieren. Staatliche Initiativen zur Förderung minimalinvasiver Herzoperationen und Investitionen in moderne Herzversorgungseinrichtungen beschleunigen das Marktwachstum. Technologische Fortschritte, die lokale Fertigung von Führungsdrähten und kostengünstige Lösungen verbessern die Verfügbarkeit und Akzeptanz in der gesamten Region. Die steigende Anzahl ambulanter Herzinterventionen und das wachsende Bewusstsein der Ärzte treiben den Markt zusätzlich an.

Einblick in den japanischen Markt für Druckführungsdrähte

Der japanische Markt für Druckführungsdrähte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Bewusstseins für Herz-Kreislauf-Gesundheit und der Präferenz für präzisionsgeführte Eingriffe zunehmend an Dynamik. Krankenhäuser und Herzkatheterlabore setzen vermehrt flexible und optische Faserführungsdrähte für komplexe Koronareingriffe ein, um die diagnostische Genauigkeit und die Behandlungsergebnisse zu verbessern. Die Integration von Führungsdrähten in Bildgebungs- und digitale Diagnoseplattformen steigert die Effizienz der Eingriffe und das Vertrauen der Ärzte. Darüber hinaus treibt die alternde Bevölkerung in Japan die Nachfrage nach minimalinvasiven, sicheren und effektiven Herzinterventionen an. Technologische Innovationen, staatliche Förderung von Programmen zur Herz-Kreislauf-Gesundheit und die kontinuierliche Weiterbildung von interventionellen Kardiologen sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den indischen Markt für Druckführungsdrähte

Der Markt für Druckführungsdrähte in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen. Krankenhäuser und ambulante Zentren setzen Druck- und Glasfaserführungsdrähte ein, um die Präzision von Eingriffen zu verbessern und die Ergebnisse von Stentimplantationen zu optimieren. Der Ausbau moderner Herzversorgungseinrichtungen, verbunden mit staatlichen Initiativen für minimalinvasive Verfahren und evidenzbasierte Kardiologie, treibt die Marktakzeptanz voran. Die lokale Fertigung und die Verfügbarkeit kostengünstiger Führungsdrähte verbessern die Zugänglichkeit in Krankenhäusern und kleineren Kliniken. Das wachsende Bewusstsein von Ärzten und die steigende Anzahl ambulanter Herzoperationen tragen zum rasanten Marktwachstum in Indien bei.

Marktanteil von Druckführungsdrähten

Die Branche der Druckführungsdrähte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- Haemonetics Corporation (USA)

- Öffnen (Kanada)

- Arrotek Ltd (UK)

- Terumo Corporation (Japan)

- Lepu Medical Technology Co., Ltd. (China)

- Medis Medical Imaging Systems (Niederlande)

- Insight Lifetech Co., Ltd. (China)

- Acist Medical Systems, Inc. (USA)

- Biotronik (Deutschland)

- Kossel Medtech GmbH (Deutschland)

- OrbusNeich Medical Group Holdings Ltd (Hongkong)

- Merit Medical Systems (USA)

- Microport Scientific Corporation (China)

- Cordis Corporation (USA)

- Cook (USA)

- Meril Life Sciences Pvt. Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Druckführungsdrähte?

- Im Juli 2024 gab die Haemonetics Corporation die CE-Kennzeichnung für ihren SavvyWire® Pre-Shaped Pressure Guidewire bekannt, die weltweit erste sensorgesteuerte „3-in-1“-Lösung für Transkatheter-Aortenklappenimplantationen (TAVI), die in einem einzigen Gerät eine vorhersagbare Drahtleistung, hämodynamische Messung und linksventrikuläre Stimulationsfunktionen bietet.

- Im September 2022 gab OpSens die FDA-Zulassung (510(k)) für seinen neuartigen Führungsdraht „SavvyWire™“ bekannt, der für den transkathetergestützten Aortenklappenersatz (TAVR) entwickelt wurde und gleichzeitig eine kontinuierliche hämodynamische Drucküberwachung ermöglicht. SavvyWire™ positioniert sich als Drei-in-Eins-Lösung: Klappenimplantation, Druckmessung und Schrittmacherunterstützung.

- Im August 2021 erhielt Abbott Laboratories die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für seine „Ultreon™ 1.0 Software“, eine KI-gestützte Plattform für optische Kohärenztomographie (OCT), die mit dem PressureWire X-Führungsdraht kompatibel ist. Diese Entwicklung signalisiert die zunehmende Konvergenz von Bildgebung, Physiologie und KI im Herzkatheterlabor: Die Software ermöglicht es Ärzten, OCT-Bildgebung und Druckmessung zu kombinieren, um Koronarläsionen umfassender zu beurteilen und so die Präzision des Eingriffs und die Entscheidungsfindung zu verbessern.

- Im April 2021 unterzeichnete OpSens eine Vereinbarung mit Cathmedical Cardiovascular SA (Spanien) zur Integration der dPR- und FFR-Algorithmen seines OptoWire-Systems in das hämodynamische System „Picasso“ von Cathmedical. Diese Integration ermöglicht interventionellen Kardiologen in Spanien einen reibungsloseren Arbeitsablauf, indem die physiologischen Daten des Führungsdrahts direkt in ein modernes Herzkatheterlaborsystem einfließen. Dadurch werden Eingriffsfehler reduziert und die diagnostische Entscheidungsfindung verbessert.

- Im Februar 2021 gab OpSens Inc. bekannt, dass ihr faseroptischer Druckmessdraht „OptoWire III“ die CE-Kennzeichnung für die EMEA-Region erhalten hat. Diese Zulassung ermöglicht den Vertrieb des Produkts in der Europäischen Union, dem Nahen Osten und Afrika und untermauert die Unternehmensstrategie, seine klinische Präsenz in der interventionellen Kardiologie mithilfe optischer Sensortechnologie auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.