Global Process Automation Instrumentation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.20 Billion

USD

8.30 Billion

2024

2032

USD

4.20 Billion

USD

8.30 Billion

2024

2032

| 2025 –2032 | |

| USD 4.20 Billion | |

| USD 8.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Prozessautomatisierung und -instrumentierung nach Typ (Prozessautomatisierung und Prozessinstrumentierung), Instrument (Feldinstrument, Regelventil und Analysator), Kommunikationsprotokoll (kabelgebundenes Kommunikationsprotokoll und kabelloses Kommunikationsprotokoll), Lösung (speicherprogrammierbare Steuerung, verteiltes Steuerungssystem, Überwachungssteuerung und Datenerfassung , Mensch-Maschine-Schnittstelle, Sicherheitsautomatisierung, erweiterte Prozesssteuerung und Fertigungsausführungssystem), Endbenutzer (Chemie, Energie und Strom, Lebensmittel und Getränke, Metalle und Bergbau, Öl und Gas, PharmazeutikaZellstoff und Papier , Wasser und Abwasser und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Prozessautomatisierung und -instrumentierung

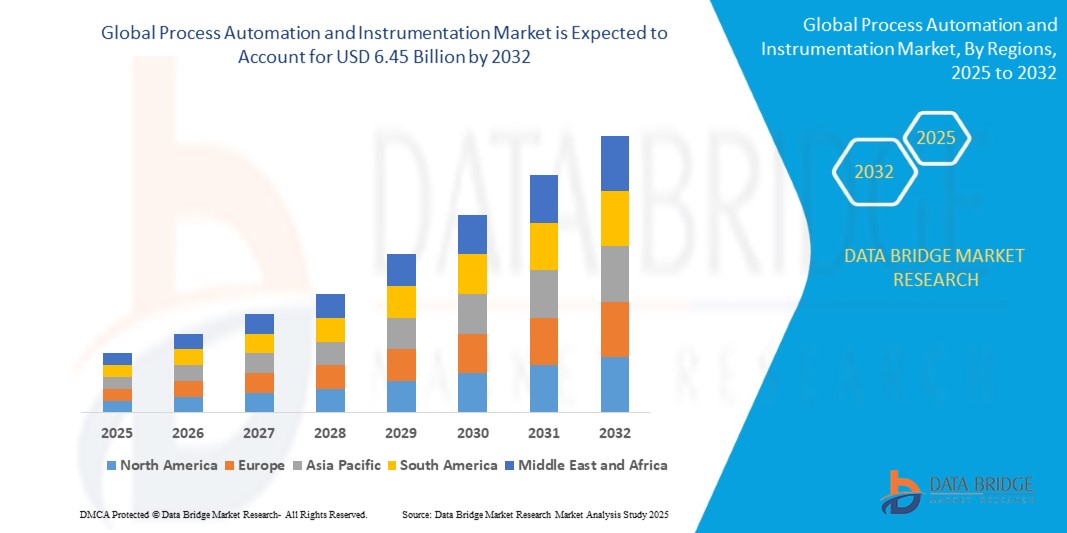

- Der globale Markt für Prozessautomatisierung und -instrumentierung wurde im Jahr 2024 auf 4,30 Milliarden US-Dollar geschätzt und soll bis 2032 6,45 Milliarden US-Dollar erreichen , bei einer CAGR von 5,2 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach Betriebseffizienz, die zunehmende Nutzung der industriellen Automatisierung in allen Fertigungssektoren und Fortschritte in der Sensortechnologie vorangetrieben.

Marktanalyse für Prozessautomatisierung und Instrumentierung

- Lösungen zur Prozessautomatisierung und -instrumentierung sind unerlässlich für die Optimierung industrieller Abläufe, die Verbesserung der Prozesssteuerung und die Sicherung der Produktqualität in verschiedenen Branchen, darunter Öl und Gas, Fertigung, Chemie und Pharma. Diese Lösungen ermöglichen eine präzise Überwachung, Steuerung und Automatisierung komplexer Prozesse und erhöhen so Effizienz und Sicherheit.

- Die Nachfrage nach Prozessautomatisierung und -instrumentierung wird durch den steigenden Bedarf an Betriebseffizienz, die Einführung von Industrie 4.0-Technologien und den zunehmenden Fokus auf die Senkung der Betriebskosten und die Minimierung menschlicher Fehler getrieben.

- Nordamerika wird voraussichtlich den Markt für Prozessautomatisierung und -instrumentierung mit einem Marktanteil von 40,5 % dominieren. Dies ist auf die fortschrittliche industrielle Infrastruktur, die starke Präsenz wichtiger Technologieanbieter und die gestiegenen Investitionen in Automatisierungslösungen in allen Branchen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, der gestiegenen Investitionen im Fertigungs- und Energiesektor sowie der Einführung intelligenter Fabriktechnologien die am schnellsten wachsende Region im Markt für Prozessautomatisierung und -instrumentierung sein.

- Das Segment der Feldinstrumente wird voraussichtlich mit einem Marktanteil von 60,5 % den Markt dominieren, da es eine entscheidende Rolle bei der präzisen Echtzeitüberwachung industrieller Prozesse spielt. Ihr weitverbreiteter Einsatz in Branchen wie Öl und Gas, Wasseraufbereitung und Fertigung wird durch den steigenden Bedarf an Präzision und Sicherheit in komplexen Prozessumgebungen vorangetrieben.

Berichtsumfang und Marktsegmentierung für Prozessautomatisierung und -instrumentierung

|

Eigenschaften |

Wichtige Markteinblicke in die Prozessautomatisierung und -instrumentierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Prozessautomatisierung und -instrumentierung

„Integration von KI und maschinellem Lernen zur Prozessoptimierung“

- Ein bedeutender Trend in der Entwicklung der Prozessautomatisierung und -instrumentierung ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellen Lernalgorithmen für prädiktive Analysen und Echtzeit-Prozessoptimierung.

- Diese Technologien ermöglichen einen effizienteren Betrieb automatisierter Systeme durch die Analyse riesiger Datenmengen, um Geräteausfälle vorherzusagen, Produktionspläne zu optimieren und die Entscheidungsfindung zu verbessern.

- Beispielsweise können KI-gesteuerte Prozessautomatisierungslösungen Anomalien in Echtzeit erkennen, Betriebsparameter anpassen und reibungslosere Arbeitsabläufe gewährleisten, wodurch Ausfallzeiten reduziert und die Gesamtproduktivität verbessert werden.

- Die Integration von KI und maschinellem Lernen hilft Unternehmen, ihre Betriebseffizienz zu steigern, Kosten zu senken und die Qualitätskontrolle zu verbessern. Dies fördert die Einführung fortschrittlicher Prozessautomatisierungslösungen in allen Branchen.

Marktdynamik für Prozessautomatisierung und -instrumentierung

Treiber

„Steigende Nachfrage nach Effizienz und Kostensenkung in der Industrie“

- Der wachsende Bedarf an Betriebseffizienz, Kostensenkung und Prozessautomatisierung in verschiedenen Branchen wie der Fertigung, der Chemie sowie der Öl- und Gasindustrie trägt erheblich zur Nachfrage nach Lösungen zur Prozessautomatisierung und Instrumentierung bei.

- Die Industrie setzt zunehmend auf fortschrittliche Automatisierungstechnologien, um die Produktion zu optimieren, menschliche Fehler zu reduzieren und Sicherheitsstandards zu verbessern, was zu höherer Effizienz und geringeren Betriebskosten führt.

- Da Unternehmen in einem sich schnell entwickelnden Markt wettbewerbsfähig bleiben wollen, steigt die Nachfrage nach Prozessautomatisierungslösungen weiter an, um optimierte Abläufe und eine höhere Produktivität zu gewährleisten.

Zum Beispiel,

- Laut einer Studie der International Society of Automation führt die Einführung von Industrie 4.0-Technologien im Öl- und Gassektor zu steigenden Investitionen in automatisierte Steuerungssysteme, was zu einer verbesserten Betriebseffizienz und erheblichen Kosteneinsparungen in der Produktion und Raffinerie führt.

- Infolgedessen ist der verstärkte Fokus auf Produktivität und Betriebskostenoptimierung ein Haupttreiber für die zunehmende Einführung von Prozessautomatisierungs- und Instrumentierungslösungen.

Gelegenheit

„Steigende Nachfrage nach Energieeffizienz- und Nachhaltigkeitslösungen“

- Der zunehmende globale Fokus auf Nachhaltigkeit und Energieeffizienz treibt die Nachfrage nach fortschrittlichen Prozessautomatisierungs- und Instrumentierungslösungen voran

- Unternehmen sind zunehmend bestrebt, ihren ökologischen Fußabdruck zu reduzieren, ihren Energieverbrauch zu senken und strenge gesetzliche Vorschriften einzuhalten. Automatisierungstechnologien in Verbindung mit Echtzeitüberwachung können Prozesse optimieren, um Abfall zu minimieren und die Energieeffizienz zu verbessern.

- Dieser Wandel hin zu nachhaltigen Praktiken bietet erhebliche Wachstumschancen, da Branchen wie die Fertigung, die chemische Verarbeitung sowie die Öl- und Gasindustrie Automatisierungstechnologien einsetzen, um ihre Umweltleistung zu verbessern.

Zum Beispiel,

- Laut der Internationalen Energieagentur (IEA) könnte der Einsatz digitaler Technologien in energieintensiven Industrien im März 2023 zu einer Senkung des Energieverbrauchs um 10 bis 20 % führen. Prozessautomatisierungssysteme mit integrierten Energiemanagement- und Überwachungsfunktionen dürften dabei eine Schlüsselrolle spielen.

- Da Nachhaltigkeit für die Industrie weltweit zu einem entscheidenden Faktor wird, bieten sich Anbietern von Prozessautomatisierung und -instrumentierung zunehmend die Möglichkeit, energieeffiziente Lösungen zu entwickeln, die sowohl Umweltzielen als auch betrieblichen Anforderungen gerecht werden.

Einschränkung/Herausforderung

„Hohe Implementierungs- und Wartungskosten behindern die Marktdurchdringung“

- Die hohen Anfangskosten für die Implementierung von Lösungen zur Prozessautomatisierung und -instrumentierung stellen für die Industrie eine erhebliche Herausforderung dar, insbesondere in Entwicklungsregionen oder für kleinere Unternehmen

- Diese Systeme, die für die Optimierung industrieller Prozesse unerlässlich sind, sind oft mit erheblichen Investitionen für Ausrüstung, Software und Schulung sowie laufenden Wartungskosten verbunden.

- Solche finanziellen Einschränkungen können kleinere Unternehmen davon abhalten, fortschrittliche Automatisierungstechnologien einzuführen, was dazu führt, dass sie weiterhin auf veraltete oder manuelle Prozesse angewiesen sind.

Zum Beispiel,

- Laut einem Bericht der International Society of Automation (ISA) vom März 2023 nannten viele Produktionsstätten in Schwellenländern die hohen Anschaffungskosten und den langfristigen Wartungsaufwand als Haupthindernisse für die Einführung von Automatisierungslösungen. Insbesondere für kleinere Unternehmen ist die mangelnde Rechtfertigung der Kapitalrendite ein Hindernis für die breite Einführung der Prozessautomatisierung.

- Folglich können diese kostenbezogenen Herausforderungen zu einer langsameren Marktdurchdringung und einem langsameren Wachstum führen, insbesondere bei kleineren Herstellern oder Unternehmen mit begrenzten finanziellen Mitteln, was die allgemeine Expansion des globalen Marktes für Prozessautomatisierung und -instrumentierung behindert.

Marktumfang für Prozessautomatisierung und Instrumentierung

Der Markt ist nach Typ, Instrument, Kommunikationsprotokoll, Lösung und Endbenutzer segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Instrument |

|

|

Nach Kommunikationsprotokoll |

|

|

Nach Lösung |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird das Feldinstrument voraussichtlich den Markt mit dem größten Anteil im Instrumentensegment dominieren

Das Segment der Feldinstrumente wird voraussichtlich den Markt für Prozessautomatisierung und -instrumentierung mit einem Anteil von 60,5 % dominieren, da es eine entscheidende Rolle bei der präzisen Echtzeitüberwachung industrieller Prozesse spielt. Ihr weitverbreiteter Einsatz in Branchen wie Öl und Gas, Wasseraufbereitung und Fertigung wird durch den steigenden Bedarf an Präzision und Sicherheit in komplexen Prozessumgebungen vorangetrieben.

Es wird erwartet, dass die speicherprogrammierbaren Steuerungen im Prognosezeitraum den größten Anteil im Lösungssegment ausmachen werden

Im Jahr 2025 wird das Segment der speicherprogrammierbaren Steuerungen voraussichtlich mit einem Marktanteil von 21 % den Markt dominieren. Grund dafür ist die zunehmende Integration von SPS in das Industrial Internet of Things (IIoT) und ermöglicht so Echtzeitsteuerung, sichere Konnektivität und verbesserte Betriebseffizienz. Branchen, insbesondere die Fertigungsindustrie, setzen SPS in großem Umfang ein, um Smart-Factory-Initiativen und skalierbare Automatisierungssysteme zu unterstützen.

Regionale Analyse des Marktes für Prozessautomatisierung und -instrumentierung

„Nordamerika hält den größten Anteil am Markt für Prozessautomatisierung und -instrumentierung“

- Nordamerika dominiert den globalen Markt für Prozessautomatisierung und -instrumentierung mit dem größten Marktanteil von 40,5 %, was auf eine fortschrittliche industrielle Infrastruktur, die hohe Akzeptanz modernster Automatisierungstechnologien und eine starke Präsenz wichtiger Marktteilnehmer zurückzuführen ist.

- Die Vereinigten Staaten halten einen bedeutenden Anteil aufgrund der gestiegenen Nachfrage nach Automatisierungslösungen in verschiedenen Branchen, darunter Öl und Gas, Chemie und Fertigung, sowie aufgrund kontinuierlicher Fortschritte bei Automatisierungssystemen

- Die Verfügbarkeit einer gut ausgebauten Infrastruktur, qualifizierter Arbeitskräfte und erhebliche Investitionen in Forschung und Entwicklung durch führende Automatisierungsunternehmen stärken den Markt zusätzlich

- Darüber hinaus treiben die zunehmende Anzahl industrieller Automatisierungsprojekte sowie die hohe Akzeptanz intelligenter Fertigungstechniken die Marktexpansion in der gesamten Region voran.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für Prozessautomatisierung und -instrumentierung verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für Prozessautomatisierung und -instrumentierung verzeichnet, angetrieben durch die schnelle Industrialisierung, die zunehmende Einführung von Automatisierungstechnologien und die steigende Nachfrage nach energieeffizienten Lösungen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund ihrer wachsenden industriellen Basis, staatlicher Initiativen zur Förderung der Automatisierung und steigender Investitionen in die Infrastrukturentwicklung zu Schlüsselmärkten.

- China bleibt mit seinem großen Fertigungssektor und dem Fokus auf die Modernisierung der industriellen Kapazitäten ein wichtiger Markt für Prozessautomatisierungs- und Instrumentierungslösungen. Das Land ist weiterhin führend bei der Einführung von Automatisierungstechnologien zur Steigerung von Produktivität und Effizienz.

- Indien verzeichnet mit seinen expandierenden Industrieaktivitäten und dem Schwerpunkt auf der digitalen Transformation steigende Investitionen in Automatisierungssysteme in verschiedenen Sektoren. Der wachsende Bedarf an Betriebseffizienz und Kostensenkung treibt die Nachfrage nach Prozessautomatisierungslösungen voran.

- Japan, bekannt für seine fortschrittliche Technologie und hervorragende Fertigungsqualität, investiert weiterhin in Automatisierungs- und Instrumentierungslösungen, um seinen Wettbewerbsvorteil in Branchen wie der Automobil- und Elektronikbranche zu sichern.

Marktanteile im Bereich Prozessautomatisierung und Instrumentierung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Emerson Electric Co. (USA)

- Honeywell International Inc. (USA)

- Siemens AG (Deutschland)

- Rockwell Automation, Inc. (USA)

- Schneider Electric SE (Frankreich)

- Yokogawa Electric Corporation (Japan)

- ABB Ltd. (Schweiz)

- Endress+Hauser Gruppe (Schweiz)

- Mettler-Toledo International Inc. (USA)

- Bosch Rexroth AG (Deutschland)

- General Electric Company (USA)

- SICK AG (Deutschland)

- KROHNE Gruppe (Deutschland)

- Rexel-Gruppe (Frankreich)

- Omron Corporation (Japan)

- Beckhoff Automation GmbH & Co. KG (Deutschland)

- Badger Meter, Inc. (USA)

- Ametek, Inc. (USA)

- Ingersoll Rand Inc. (USA)

- Cognex Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Prozessautomatisierung und -instrumentierung

- Im März 2025 erweiterte die Siemens AG ihre Industrial Copilot Suite um eine neue generative KI-gestützte Wartungslösung, die die Senseye Predictive Maintenance- Plattform stärkt. Diese Weiterentwicklung verdeutlicht den Wandel hin zu intelligenten Wartungssystemen, die eine stärkere Automatisierung, geringere Kosten und eine optimierte Leistung in der Fertigung und in der Industrie ermöglichen.

- Im September 2024 stellte Schneider Electric EcoStruxure Automation Expert v24 vor, eine fortschrittliche, softwarezentrierte Industrieautomatisierungsplattform, die komplexe Anlagenarchitekturen unterstützt und die Systeminteroperabilität verbessert. Diese Entwicklung trägt der steigenden Nachfrage nach flexiblen, interoperablen und softwaredefinierten Automatisierungssystemen Rechnung, die für die Optimierung der Produktionseffizienz und der betrieblichen Agilität in modernen Industrieanlagen entscheidend sind.

- Im Januar 2024 stellte ABB Ltd. ABB Ability BeerMaker vor, eine spezialisierte Prozessautomatisierungslösung für die Kaltblockphase der Bierherstellung. Sie zielt darauf ab, Abläufe wie Gärung, Reifung, Hefemanagement, Filtration und Reinigung zu optimieren. Diese Markteinführung unterstreicht die zunehmende Akzeptanz branchenspezifischer Automatisierungsplattformen, die die Produktivität steigern, Betriebskosten senken und Nachhaltigkeitsziele in der Lebensmittel- und Getränkeindustrie unterstützen.

- Im August 2022 setzte Andhra Paper Limited (APL), ein führender Zellstoff- und Papierhersteller in Indien, die Advanced Process Control (APC)-Technologie von ABB in seinem Werk Rajahmundry ein, um die Betriebseffizienz der Kalkofenverarbeitung zu steigern. Die Integration unterstreicht einen breiteren Trend auf dem globalen Markt für Prozessautomatisierung und -instrumentierung: Hersteller branchenübergreifend setzen intelligente Steuerungssysteme ein, um Energieeffizienz, Produktivität und die digitale Transformation voranzutreiben.

- Im Januar 2022 beauftragte ExxonMobil die Yokogawa Electric Corporation mit der Durchführung eines bahnbrechenden Feldversuchs eines Open Process Automation (OPA)-Systems in einem seiner Werke an der Golfküste der USA. Diese Zusammenarbeit unterstreicht einen wichtigen Trend auf dem globalen Markt für Prozessautomatisierung und -instrumentierung, da die Industrien zunehmend auf Plattformen mit offener Architektur umsteigen, um die digitale Transformation zu unterstützen, die Integration zu verbessern und Investitionen in die Automatisierung zukunftssicher zu machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.