Global Processor Ip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.40 Billion

USD

12.02 Billion

2024

2032

USD

7.40 Billion

USD

12.02 Billion

2024

2032

| 2025 –2032 | |

| USD 7.40 Billion | |

| USD 12.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Prozessor-IP nach Typ (CPU-SIP, kabelgebundenes SIP, GPU-SIP, Speicher-SIP, DSP-SIP, Bibliotheks-SIP, Infrastruktur-SIP, digitales SIP, analoges SIP, drahtloses SIP und andere), Form (weiche und harte Form), IP-Quelle (Lizenzierung und Lizenzgebühren), Kanal (direkte Quellen und Internetkatalog), Endbenutzer (Automobil, Telekommunikation, Unterhaltungselektronik , Industrie, Verteidigung, Handel, Medizin und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Prozessor-IP-Markt und wie hoch ist seine Wachstumsrate?

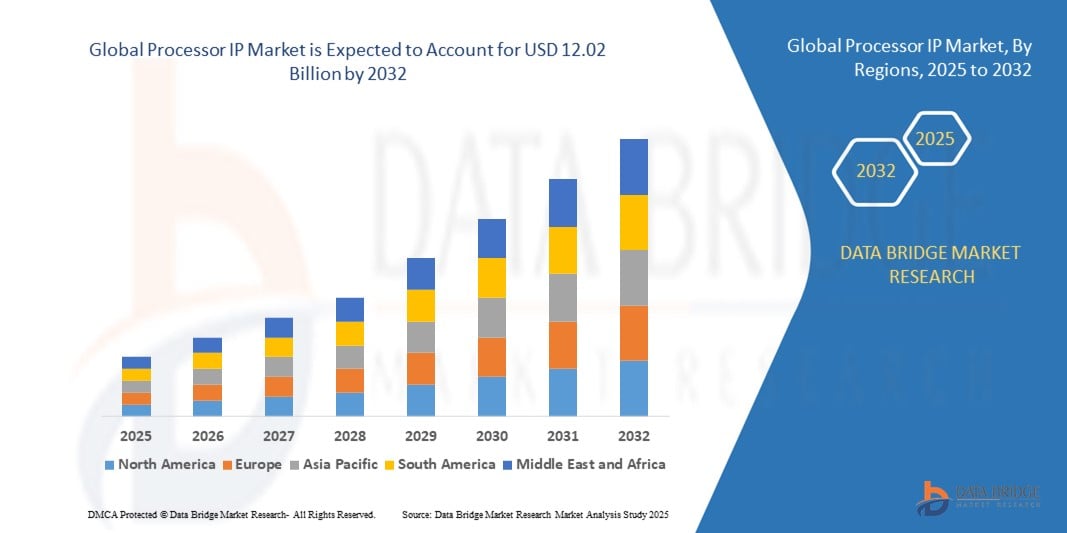

- Der globale Markt für Prozessor-IP wurde im Jahr 2024 auf 7,40 Milliarden US-Dollar geschätzt und soll bis 2032 12,02 Milliarden US-Dollar erreichen , bei einer CAGR von 6,25 % im Prognosezeitraum.

- Prozessor-IP (Intellectual Property) bezeichnet vorgefertigte und wiederverwendbare Prozessorkerne, einschließlich CPUs und GPUs, die für die Integration in kundenspezifische System-on-Chip (SoC)-Designs lizenziert sind. Diese Kerne sind häufig anpassbar, um die spezifischen Leistungs-, Energie- und Platzanforderungen verschiedener Anwendungen zu erfüllen. Prozessor-IP ermöglicht Halbleiterunternehmen, die Chipentwicklung durch die Nutzung bewährter und optimierter Designs zu beschleunigen und so Markteinführungszeiten und Entwicklungskosten zu reduzieren.

- Durch die Lizenzierung von Prozessor-IP können sich Unternehmen auf differenzierende Funktionen konzentrieren und gleichzeitig für die Kernfunktionalität auf etablierte Prozessorarchitekturen zurückgreifen. Dies erleichtert die Entwicklung vielfältiger eingebetteter Systeme, von Mobilgeräten bis hin zu Automobilanwendungen, durch skalierbare und effiziente Computing-Lösungen. Prozessor-IP dient im Wesentlichen als grundlegende Komponente für den Aufbau komplexer integrierter Schaltkreise und treibt Innovationen in verschiedenen Branchen voran.

Was sind die wichtigsten Erkenntnisse des Prozessor-IP-Marktes?

- Der steigende Bedarf an leistungsstarken Prozessoren für HPC-Anwendungen wie KI, Big Data Analytics und wissenschaftliche Simulationen treibt die Nachfrage nach fortschrittlicher Prozessor-IP voran. Diese Anwendungen erfordern effiziente und skalierbare Verarbeitungslösungen, die Innovation und Wachstum im Markt fördern.

- Die Verbreitung von IoT-Geräten und die Nachfrage nach Echtzeit-Datenverarbeitung am Edge treiben den globalen Prozessor-IP-Markt voran. Edge Computing erfordert Prozessoren, die hohe Leistung bei begrenztem Stromverbrauch und Platzbedarf liefern können. Dies führt zur Einführung anpassbarer und energieeffizienter Prozessor-IP-Lösungen.

- Der asiatisch-pazifische Raum dominierte den Prozessor-IP-Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, angetrieben durch die starke Halbleiterproduktionsbasis der Region, die schnelle Einführung vernetzter Geräte und die expandierende Elektronikindustrie.

- Der nordamerikanische Markt für Prozessor-IP wird zwischen 2025 und 2032 voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % wachsen, angetrieben durch Fortschritte in den Bereichen KI, autonome Fahrzeuge und Hochleistungsrechnen.

- Das CPU-SIP-Segment dominierte den Prozessor-IP-Markt mit dem größten Marktanteil von 28,4 % im Jahr 2024, was auf seine zentrale Rolle bei der Verarbeitung von Funktionen in einem breiten Anwendungsspektrum von Unterhaltungselektronik bis hin zu Automobilsystemen zurückzuführen ist.

Berichtsumfang und Prozessor-IP-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Prozessor-IP |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Prozessor-IP-Markt?

Verbesserte Leistung durch KI-gesteuerte Architektur und heterogenes Computing

- Ein wichtiger und sich schnell entwickelnder Trend auf dem globalen Prozessor-IP-Markt ist die zunehmende Einführung von KI-optimierten Designs und heterogenen Computerarchitekturen, die es Prozessoren ermöglichen, komplexe Arbeitslasten effizienter und schneller zu bewältigen.

- Beispielsweise sind die Ethos-KI-Prozessoren von Arm speziell für die Beschleunigung von Machine-Learning-Aufgaben konzipiert, während die DesignWare ARC-Prozessoren von Synopsys spezielle DSP- und neuronale Netzwerkfunktionen integrieren, sodass KI-Workloads direkt auf Edge-Geräten ausgeführt werden können, ohne auf die Cloud angewiesen zu sein.

- KI-gestützte Prozessor-IPs ermöglichen nun vorausschauendes Workload-Management, optimieren die Ressourcenzuweisung und reduzieren die Latenz für Echtzeitanwendungen wie autonomes Fahren, industrielle Automatisierung und erweiterte Datenanalyse. Einige Lösungen integrieren KI, um die Chipleistung zu überwachen und den Stromverbrauch proaktiv anzupassen, wodurch die Akkulaufzeit tragbarer Geräte verlängert wird.

- Die Kombination von KI-Beschleunigung mit heterogenem Computing – die Kombination von CPUs, GPUs, NPUs und domänenspezifischen Beschleunigern – ermöglicht eine schnellere parallele Verarbeitung und verbessert die Leistung in Anwendungen wie 5G-Basisstationen, intelligenten Kameras und IoT-Gateways.

- Diese Konvergenz treibt Prozessor-IP über traditionelle Leistungsgrenzen hinaus und treibt die Nachfrage aus Branchen wie der Automobilindustrie, der Unterhaltungselektronik und Edge-KI-Geräten an. Unternehmen wie Cadence und Intel entwickeln Prozessor-IPs, die KI-Funktionen mit fortschrittlichen Verbindungen integrieren und so einen höheren Durchsatz und einen geringeren Stromverbrauch ermöglichen.

- Die Nachfrage nach KI-gesteuerten, heterogenen Prozessor-IP-Lösungen wächst rasant, da die Industrie Wert auf schnellere Rechenleistung, geringeren Energieverbrauch und die Möglichkeit legt, KI-Workloads direkt auf dem Gerät auszuführen, um die Sicherheit und Reaktionsfähigkeit zu verbessern.

Was sind die Haupttreiber des Prozessor-IP-Marktes?

- Die schnelle Verbreitung von KI-, IoT- und 5G-Anwendungen, kombiniert mit dem Bedarf an leistungsstarker, stromsparender Verarbeitung, ist ein Haupttreiber für den Prozessor-IP-Markt.

- So kündigte Synopsys im März 2024 die Erweiterung seines ARC Processor IP-Portfolios an, um neue AIoT-Workloads zu unterstützen, verbesserte Energieeffizienz und erweiterte Sicherheitsfunktionen zu bieten und sich so für die wachsende Nachfrage auf den Verbraucher- und Industriemärkten zu positionieren.

- Da die Industrie zunehmend datenintensive Anwendungen einführt, bieten Prozessor-IPs anpassbare Architekturen, domänenspezifische Beschleunigung und integrierte Sicherheit, was sie für Chipdesigns der nächsten Generation unverzichtbar macht.

- Die zunehmende Nutzung von Edge Computing steigert die Nachfrage weiter, da Prozessor-IP KI-Inferenz, Echtzeitanalysen und Verarbeitung mit geringer Latenz nahe der Datenquelle ermöglicht.

- Flexibilität bei der Anpassung, verkürzte Markteinführungszeiten durch vorverifizierte Kerne und die Skalierbarkeit zur Unterstützung von Anwendungen von tragbaren Geräten bis hin zu Rechenzentren sind Schlüsselfaktoren für die beschleunigte Akzeptanz. Die steigende Nachfrage nach Halbleiterinnovationen in autonomen Fahrzeugen, AR/VR und vernetzten Gesundheitsgeräten stärkt das Marktwachstum zusätzlich.

Welcher Faktor stellt das Wachstum des Prozessor-IP-Marktes in Frage?

- Die zunehmende Komplexität des Chipdesigns, die steigenden Entwicklungskosten und die Herausforderungen bei der Verifizierung stellen ein erhebliches Hindernis für das Marktwachstum dar. Da Prozessor-IP immer spezialisierter und leistungsintensiver wird, steigen Aufwand und Kosten für die Integration, Validierung und Sicherung dieser Kerne erheblich.

- Beispielsweise können Verzögerungen in den Designzyklen oder unerwartete Integrationsprobleme die Markteinführungszeit von Halbleiterunternehmen erheblich beeinträchtigen, insbesondere in wettbewerbsintensiven Segmenten der Unterhaltungselektronik.

- Darüber hinaus stellen Bedenken hinsichtlich der Sicherheit des geistigen Eigentums und möglicher Verstöße eine weitere Risikoebene dar, die Unternehmen dazu veranlasst, massiv in rechtlichen Schutz und sichere Designprozesse zu investieren.

- Der Mangel an qualifizierten Halbleiter-Designingenieuren stellt ebenfalls einen Engpass dar und verlangsamt die Innovations- und Skalierungsbemühungen einiger Unternehmen.

- Hohe Lizenzgebühren für fortschrittliches Prozessor-IP, insbesondere für Spitzenknoten, können für Startups und kleinere Fabless-Halbleiterunternehmen unerschwinglich sein und ihre Wettbewerbsfähigkeit gegenüber größeren Akteuren potenziell einschränken.

- Um diese Herausforderungen zu bewältigen, sind eine verbesserte Automatisierung der EDA-Tools, eine verstärkte Zusammenarbeit zwischen IP-Anbietern und Foundries sowie die Entwicklung kostengünstiger Lizenzmodelle erforderlich, die eine breitere Akzeptanz ermöglichen, ohne die Rentabilität zu beeinträchtigen.

Wie ist der Prozessor-IP-Markt segmentiert?

Der Markt ist nach Typ, Form, IP-Quelle, Kanal und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Prozessor-IP ist nach Typ in CPU SIP, Wired SIP, GPU SIP, Memory SIP, DSP SIP, Library SIP, Infrastructure SIP, Digital SIP, Analog SIP, Wireless SIP und Sonstiges unterteilt. Das CPU-SIP-Segment dominierte den Prozessor-IP-Markt mit dem größten Marktanteil von 28,4 % im Jahr 2024, was auf seine zentrale Rolle bei der Verarbeitung von Funktionen in einem breiten Anwendungsspektrum von Unterhaltungselektronik bis hin zu Automobilsystemen zurückzuführen ist. CPU-SIPs sind aufgrund ihrer Skalierbarkeit, Leistungseffizienz und Kompatibilität mit verschiedenen Systemarchitekturen weiterhin sehr gefragt.

Das GPU-SIP-Segment wird voraussichtlich zwischen 2025 und 2032 mit 19,6 % die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz in den Bereichen KI, Gaming und Hochleistungsrechnen. GPU-SIPs bieten eine außergewöhnliche parallele Verarbeitungsleistung und sind daher unverzichtbar für grafikintensive und KI-gesteuerte Workloads.

- Nach Formular

Der Markt für Prozessor-IP wird nach Form in Soft- und Hard-Form unterteilt. Das Soft-Form-Segment hatte im Jahr 2024 mit 57,1 % den größten Marktanteil, was auf die Designflexibilität, die Portabilität zwischen verschiedenen Foundries und die Möglichkeit der Anpassung an verschiedene Anwendungen zurückzuführen ist. Soft-Form-IPs ermöglichen schnellere Designzyklen und eine kostengünstige Integration in verschiedene SoCs.

Für das Segment der Hartformen wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die bewährte Siliziumleistung, das geringere Designrisiko und die Eignung für die Massenproduktion, bei der feste Spezifikationen bevorzugt werden.

- Nach IP-Quelle

Basierend auf der IP-Quelle ist der Prozessor-IP-Markt in Lizenzierung und Lizenzgebühren unterteilt. Das Lizenzsegment dominierte den Markt mit dem größten Marktanteil von 61,3 % im Jahr 2024. Dies ist auf die zunehmende Präferenz der Unternehmen zurückzuführen, gebrauchsfertige IP-Blöcke zu erwerben, um die Markteinführungszeit zu verkürzen und gleichzeitig die Komplexität des internen Designs zu reduzieren. Lizenzierung ermöglicht vorhersehbare Kostenstrukturen und eine schnelle Produktentwicklung.

Im Lizenzsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch die wachsende Zahl langfristiger Verträge, bei denen IP-Anbieter laufende Zahlungen auf Basis des Produktionsvolumens erhalten.

- Nach Kanal

Auf der Grundlage des Kanals ist der Prozessor-IP-Markt in Direktquellen und Internetkatalog segmentiert. Das Segment Direktquellen hatte im Jahr 2024 mit 64,8 % den größten Marktanteil, getrieben durch etablierte Lieferanten-Kunden-Beziehungen, maßgeschneiderten Support und Integrationshilfe durch IP-Anbieter.

Das Segment der Internetkataloge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Verbreitung von Online-Plattformen, die einen schnelleren Zugriff auf eine Vielzahl von IPs und vereinfachte Kaufprozesse bieten.

- Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Prozessor-IP in die Bereiche Automobil, Telekommunikation, Unterhaltungselektronik, Industrie, Verteidigung, Handel, Medizin und andere unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Marktanteil von 35,6 % im Jahr 2024, angetrieben durch die Verbreitung von Smartphones, Wearables und vernetzten Geräten, die leistungsstarke und energieeffiziente Prozessorarchitekturen erfordern.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch Fortschritte bei autonomen Fahrsystemen, Infotainmentsystemen im Fahrzeug und Technologien für Elektrofahrzeuge, die robuste und zuverlässige Prozessor-IP-Lösungen erfordern.

Welche Region hält den größten Anteil am Prozessor-IP-Markt?

- Der asiatisch-pazifische Raum dominierte den Prozessor-IP-Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, angetrieben durch die starke Halbleiterproduktionsbasis der Region, die schnelle Einführung vernetzter Geräte und die expandierende Elektronikindustrie.

- Die Länder der Region profitieren von robusten Lieferketten, kostengünstiger Produktion und der zunehmenden Integration fortschrittlicher Prozessorarchitekturen in Unterhaltungselektronik, Automobil- und Industrieanwendungen

- Steigende Investitionen in Forschung und Entwicklung, staatliche Initiativen zur Förderung der digitalen Transformation und die Verfügbarkeit qualifizierter Ingenieurtalente stärken die Führungsposition der APAC-Region auf dem globalen Prozessor-IP-Markt weiter.

Einblicke in den chinesischen Prozessor-IP-Markt

Der chinesische Prozessor-IP-Markt erzielte 2024 mit 46,8 % den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die Position des Landes als globales Produktionszentrum für Halbleiter und Elektronik. Chinas rasante Urbanisierung, der 5G-Ausbau und die große Verbraucherbasis treiben die Verbreitung von Smartphones, IoT-Geräten und Automobilsystemen voran. Lokale Innovationen, kombiniert mit starken inländischen IP-Anbietern, ermöglichen wettbewerbsfähige Preise und eine schnellere Markteinführung.

Einblicke in den japanischen Prozessor-IP-Markt

Der japanische Prozessor-IP-Markt gewinnt aufgrund seines Fokus auf leistungsstarke, energieeffiziente Halbleiterlösungen an Bedeutung. Die starke Automobil- und Elektronikindustrie des Landes ist führend bei der Einführung fortschrittlicher Prozessor-IP, insbesondere für ADAS, Infotainmentsysteme und Robotik. Kontinuierliche Innovationen in der KI- und IoT-Integration sowie die staatliche Förderung intelligenter Infrastrukturen unterstützen ein stetiges Marktwachstum.

Einblicke in den indischen Prozessor-IP-Markt

Der indische Markt für Prozessor-IP wächst rasant. Dies wird durch die Regierungsinitiative „Digital India“, die zunehmende Halbleiterentwicklung und die steigende Nachfrage nach Unterhaltungselektronik und Automobilanwendungen vorangetrieben. Indiens wachsende Zahl fabrikloser Halbleiterunternehmen sowie internationale Partnerschaften fördern die Einführung lizenzierter und lizenzbasierter IP-Modelle.

Welche Region ist die am schnellsten wachsende Region im Prozessor-IP-Markt?

Der nordamerikanische Markt für Prozessor-IP wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % wachsen. Dies ist auf Fortschritte in den Bereichen KI, autonomes Fahren und Hochleistungsrechnen zurückzuführen. Die starke Präsenz führender Halbleiter-IP-Anbieter in der Region sowie erhebliche Investitionen in Chipdesign für Rechenzentren, Telekommunikation und Verteidigungsanwendungen beschleunigen das Wachstum.

Einblicke in den US-Prozessor-IP-Markt

Der US-amerikanische Markt für Prozessor-IPs hatte im Jahr 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, unterstützt durch robuste F&E-Kapazitäten, ein florierendes Startup-Ökosystem und staatlich geförderte Initiativen zur Halbleiter-Autarkie. Die wachsende Nachfrage nach IPs in KI-Beschleunigern, 5G-Infrastruktur und Luft- und Raumfahrtanwendungen steigert das Marktpotenzial.

Einblicke in den kanadischen Prozessor-IP-Markt

Der kanadische Markt für Prozessor-IP verzeichnet ein stetiges Wachstum, das durch neu entstehende Halbleiter-Designzentren, die Zusammenarbeit zwischen Universitäten und der Industrie sowie die Einführung in der Automobil- und industriellen IoT-Branche vorangetrieben wird. Strategische Partnerschaften mit globalen IP-Anbietern ermöglichen kanadischen Unternehmen den Eintritt in wettbewerbsintensive Märkte mit innovativen, anwendungsspezifischen Prozessordesigns.

Welches sind die Top-Unternehmen auf dem Prozessor-IP-Markt?

Die Prozessor-IP-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Avery Design Systems (USA)

- Intel Corporation (USA)

- Arm Limited (Großbritannien)

- Cadence Design Systems, Inc. (USA)

- BESETZUNG (USA)

- Ceva, Inc. (USA)

- eSilicon Corporation (USA)

- Imagination Technologies (Großbritannien)

- Kilopass Technology Inc. (USA)

- Open-Silicon, Inc. (USA)

- Rambus.com (USA)

- Stäubli International AG (Schweiz)

- Synopsys, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Prozessor-IP-Markt?

- Im Juni 2024 führte Clarivate Plc den IP Collaboration Hub ein, der die Effizienz bei der Anmeldung und Verfolgung von IP-Rechten steigern und Risiken reduzieren soll. Integriert in die IP-Managementsysteme automatisiert die Lösung die Kommunikation mit lokalen Agenten und optimiert so Patent- und Markenprozesse. Diese Initiative steht im Einklang mit Clarivates Strategie, den IP-Lebenszyklus zu verbessern. Dies kommt Branchen wie der Halbleiterindustrie zugute, indem es eine bessere Zusammenarbeit fördert, Fehler minimiert und die Marktposition stärkt.

- Im März 2024 gab Synopsys die Übernahme von Intrinsic ID bekannt, einem weltweit führenden Anbieter von Physical Unclonable Function (PUF) IP für System-on-Chips (SoCs). Die Übernahme erweitert das Halbleiter-IP-Portfolio von Synopsys und ermöglicht sichere SoC-Designs mit eindeutigen Kennungen. Durch die Integration der PUF-Technologie baut Synopsys seine Führungsposition bei der Bereitstellung innovativer Halbleiter-IP-Lösungen aus, unterstützt Innovationen für intelligente und vernetzte Geräte und stärkt seine Wettbewerbsfähigkeit.

- Im August 2023 erweiterten Intel und Synopsys ihre Partnerschaft, um ein robustes Portfolio an geistigem Eigentum (IP) für Halbleiter auf Intels fortschrittlichen Prozessknoten Intel 3 und Intel 18A zu schaffen. Diese Zusammenarbeit stärkt die Intel Foundry Services (IFS), indem sie die IP-Verfügbarkeit für SoC-Designs beschleunigt und die Leistung verbessert. Die Vereinbarung unterstützt Intels IDM 2.0-Strategie zur Stärkung der Technologieführerschaft und der Foundry-Kapazitäten und festigt den Einfluss beider Unternehmen in der Halbleiterindustrie.

- Im Mai 2022 brachte die Faraday Technology Corporation die fortschrittlichen Sicherheits-IP-Subsysteme von Soteria auf den Markt. Diese bieten kundenspezifische SoC-Designs, die Hardware-Sicherheit für eine Vielzahl von IoT-Anwendungen bieten. Faraday bietet außerdem verschiedene Sicherheitslösungen an, darunter IP-Sicherheitssystemsoftware für die sichere SoC-Entwicklung. Diese Markteinführung stärkt Faradays Position im sicherheitsorientierten Halbleitermarkt.

- Im Juni 2021 stellte Sondrel eine Quad-Channel-IP-Plattform für ISO-26262-Anwendungen vor. Diese IP-Referenzplattform vereinfacht das Design und die Architektur von Halbleiterkomponenten, steigert die Entwicklungseffizienz und gewährleistet die Einhaltung von Sicherheitsvorschriften. Damit stärkt sie Sondrels Ruf als Innovationstreiber.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.