Global Railway Cybersecurity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.50 Billion

USD

20.22 Billion

2024

2032

USD

7.50 Billion

USD

20.22 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 20.22 Billion | |

| % | |

|

Nach Komponente (Lösungen, Dienste), Sicherheitstyp (Netzwerksicherheit, Anwendungssicherheit, Datenschutz, Endpunktsicherheit, Systemadministration, Sonstiges), Typ (Infrastruktur, On-Board), Anwendung (Personenzüge, Güterzüge, Stadtverkehr, Hochgeschwindigkeitszüge, Sonstiges), Technologie (KI-basiert, IoT-basiert, Cloud-basiert, Blockchain-basiert, Sonstiges), Endbenutzer (staatliche Eisenbahnen, private Eisenbahnbetreiber, öffentliche Verkehrsbetriebe, Sonstiges) und Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Cybersicherheit im Schienenverkehr

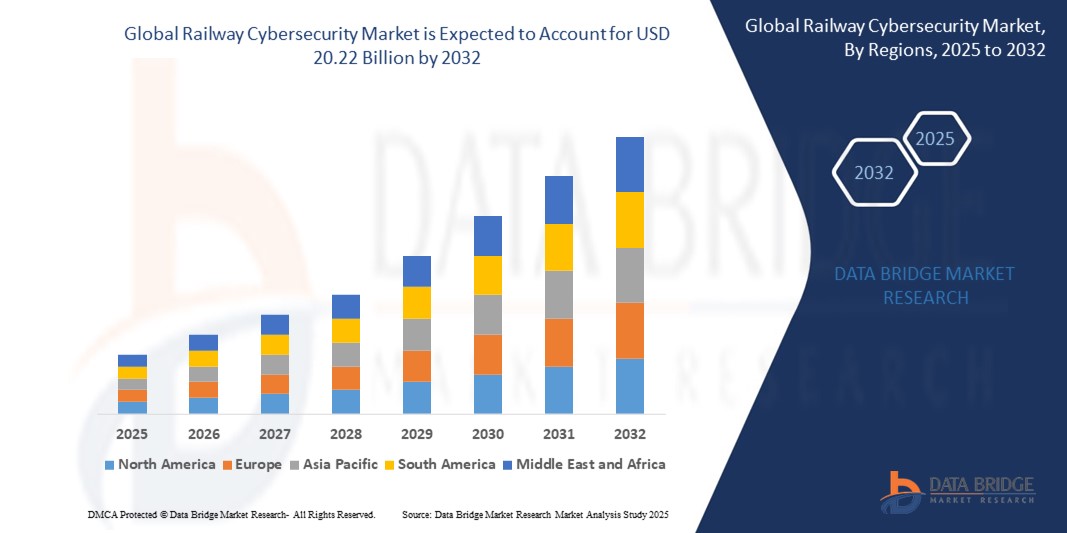

- Der globale Markt für Cybersicherheit im Schienenverkehr wird im Jahr 2024 auf 7,50 Milliarden US-Dollar geschätzt und soll bis 2032 20,22 Milliarden US-Dollar erreichen , bei einer CAGR von 13,2 % im Prognosezeitraum.

- Dieses Wachstum wird durch die rasante Digitalisierung der Bahnsysteme, zunehmende Cyber-Bedrohungen für kritische Infrastrukturen und die weltweite Einführung von IoT- und KI-Technologien im Bahnbetrieb vorangetrieben. Die zunehmende Verbreitung intelligenter Bahninitiativen und Hochgeschwindigkeitsnetze beschleunigt die Marktexpansion zusätzlich.

- Fortschritte bei Cybersicherheitstechnologien, darunter KI-gesteuerte Bedrohungserkennung und Blockchain für den sicheren Datenaustausch, gepaart mit staatlichen Vorschriften, die robuste Sicherheitsmaßnahmen vorschreiben, treiben das Marktwachstum voran, insbesondere in Regionen mit einer fortschrittlichen Schieneninfrastruktur.

Marktanalyse für Cybersicherheit im Schienenverkehr

- Cybersicherheitslösungen für den Schienenverkehr schützen digitale Systeme, Netzwerke und Daten vor Cyberangriffen und gewährleisten so die Sicherheit und Zuverlässigkeit des Bahnbetriebs. Diese Lösungen, darunter Firewalls, Angriffserkennungssysteme und Verschlüsselung, sind integraler Bestandteil der Zugsteuerung, Signalisierung, Fahrgastinformationssysteme und Ticketplattformen.

- Der Markt wird durch den weltweiten Ausbau der Schienennetze beflügelt. Chinas Hochgeschwindigkeitsstrecke wird 2023 eine Länge von 46.000 km erreichen und damit die Nachfrage nach Cybersicherheit in der digitalen Infrastruktur steigern. Der IoT-Markt im Transportwesen, der 2023 auf 120 Milliarden US-Dollar geschätzt wird, steigert die Nachfrage nach sicheren vernetzten Systemen.

- Der Einsatz fortschrittlicher Technologien wie KI und Cloud-basierter Plattformen verbessert die Cybersicherheit und ermöglicht Echtzeit-Bedrohungserkennung für den Bahnbetrieb. Der Aufstieg autonomer Züge, die eine sichere Kommunikation für V2X-ähnliche Systeme erfordern, ist ein wichtiger Wachstumstreiber.

- Der asiatisch-pazifische Raum war mit einem beeindruckenden Umsatzanteil von 35,0 % im Jahr 2024 führend auf dem globalen Markt für Cybersicherheit im Schienenverkehr. Dieser Anteil ist auf die rasante Urbanisierung, Investitionen in Hochgeschwindigkeitszüge und wichtige Akteure in China, Japan und Indien zurückzuführen. China dominiert aufgrund seiner umfangreichen digitalen Schieneninfrastruktur.

- In Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnet, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % zwischen 2025 und 2032. Grund hierfür sind strenge Vorschriften, zunehmende Cyberangriffe und erhebliche Investitionen in Forschung und Entwicklung in den USA und Kanada.

- Unter den Komponenten hatte das Segment Lösungen im Jahr 2024 mit 63,0 % den größten Marktanteil im Wert von 4,73 Milliarden US-Dollar, was auf seine entscheidende Rolle beim Risikomanagement und der Bedrohungserkennung für die Schieneninfrastruktur zurückzuführen ist, wodurch die Betriebskontinuität gewährleistet wird.

Berichtsumfang und Marktsegmentierung für Cybersicherheit im Schienenverkehr

|

Eigenschaften |

Wichtige Markteinblicke zur Cybersicherheit im Schienenverkehr |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Cybersicherheit im Schienenverkehr

„ Fortschritte bei KI, Cloud-Sicherheit und IoT-Integration “

- Ein herausragender Trend auf dem globalen Markt für Cybersicherheit im Schienenverkehr ist die weitverbreitete Einführung KI-basierter Sicherheitslösungen. Über 60 % der Neuimplementierungen in den Jahren 2023 und 2024 werden KI zur Echtzeit-Bedrohungserkennung nutzen und so die Widerstandsfähigkeit des Schienensystems verbessern.

- Die Integration cloudbasierter Sicherheitsplattformen, die Skalierbarkeit und Echtzeitüberwachung bieten, gewinnt an Bedeutung: Im Jahr 2024 werden über 35 % der neuen Cybersicherheitslösungen für Personen- und Güterbahnanwendungen die Cloud nutzen.

- Die Miniaturisierung von Cybersicherheitshardware, die durch Fortschritte in der IoT-Technologie vorangetrieben wird, führt zu einer Ausweitung ihres Einsatzes in Bordsystemen, wobei 30 % der neuen Lösungen für kompakte Schienenanwendungen konzipiert sind.

- Der Aufstieg der Blockchain-basierten Sicherheit verbessert die Datenintegrität und ermöglicht einen sicheren Datenaustausch für Fahrkarten und Signalisierung. Die Akzeptanzraten im Hochgeschwindigkeitsbahn- und Stadtverkehrssektor steigen um 20 %.

- Der zunehmende Fokus auf energieeffiziente Cybersicherheitsdesigns, insbesondere für batteriebetriebene Bordsysteme, steht im Einklang mit den Nachhaltigkeitszielen: Über 25 % der neuen Lösungen im Jahr 2024 werden einen geringen Stromverbrauch aufweisen.

- Das Wachstum der Online-Vertriebskanäle verändert den Marktzugang: Der Online-Umsatz von Cybersicherheitslösungen wächst jährlich um 15 %, angetrieben von E-Commerce-Plattformen für Bahnbetreiber und Entwickler.

Marktdynamik für Cybersicherheit im Schienenverkehr

Treiber

„Digitalisierung, Cyber-Bedrohungen und Smart-Rail-Initiativen“

- Der weltweite Ausbau digitaler Schienensysteme – allein in China sollen bis 2023 über 160.000 km Schienennetz entstehen – ist ein Haupttreiber und führt zu einer steigenden Nachfrage nach Cybersicherheitslösungen in Signal- und Steuerungssystemen.

- Die zunehmende Verbreitung von Cyberangriffen – mit einem Anstieg der Vorfälle im Schienenverkehr um 40 % in den letzten fünf Jahren – treibt die Nachfrage nach Lösungen wie Einbruchserkennung und Datenschutz in Personen- und Güterzügen voran.

- Der Anstieg von Smart-Rail-Initiativen, wobei die weltweiten Ausgaben für Smart Cities im Jahr 2023 189 Milliarden US-Dollar erreichen werden, steigert die Nachfrage nach Cybersicherheit in Fahrgastinformationssystemen, im Ticketing und im Verkehrsmanagement.

- Steigende Investitionen in den Hochgeschwindigkeitsverkehr – die weltweiten Ausgaben dürften bis 2026 800 Milliarden US-Dollar erreichen – treiben die Nachfrage nach sicherer digitaler Infrastruktur in Ländern wie China und Japan an.

- Die steigende Passagierzahl – im Jahr 2023 werden es im asiatisch-pazifischen Raum über 1,5 Milliarden Bahnreisende sein – treibt die Nachfrage nach sicheren Fahrgastinformationssystemen und Ticketplattformen an.

- Staatliche Vorschriften wie die NIS2-Richtlinie der EU und die Cybersicherheitsauflagen der US-amerikanischen TSA fördern die Entwicklung der Cybersicherheit im Schienenverkehr und unterstützen das Marktwachstum durch Anreize zur Einhaltung der Vorschriften.

Einschränkung/Herausforderung

„ Hohe Kosten, Fachkräftemangel und Interoperabilitätsprobleme “

- Die hohen Kosten fortschrittlicher Cybersicherheitslösungen, insbesondere solcher, die KI- und Cloud-Technologien nutzen, stellen eine Herausforderung für die Einführung in kostensensiblen Märkten dar und schränken die Skalierbarkeit für kleinere Bahnbetreiber ein.

- Unterbrechungen der Lieferkette, darunter Halbleiterengpässe und geopolitische Spannungen, haben die Produktion von Cybersicherheitslösungen beeinträchtigt und zu Verzögerungen und höheren Kosten geführt. Die COVID-19-Pandemie hat diese Einschränkungen noch verschärft.

- Die technische Komplexität bei der Entwicklung und Integration der Cybersicherheit für vernetzte Schienensysteme erfordert spezielles Fachwissen, was die Entwicklungskosten erhöht und die Markteinführungszeit verlängert.

- Strenge gesetzliche Anforderungen, wie etwa die ISA/IEC 62443-Normen und EU-Cybersicherheitszertifizierungen, erhöhen die Compliance-Kosten und die Komplexität für Lösungsanbieter.

- Der Fachkräftemangel im Bereich Cybersicherheit – weltweit wird im Jahr 2023 ein Mangel von vier Millionen Fachkräften bestehen – stellt für die Bahnbetreiber, insbesondere in Entwicklungsregionen, eine Herausforderung dar.

- Die Notwendigkeit kontinuierlicher Innovationen zur Bewältigung sich entwickelnder Cyberbedrohungen, gepaart mit einer raschen Veralterung der Technologie, setzt die Anbieter unter Druck, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität kleinerer Akteure einschränkt.

Marktumfang für Cybersicherheit im Schienenverkehr

Der globale Markt für Cybersicherheit im Eisenbahnbereich ist nach Komponente, Sicherheitstyp, Typ, Anwendung, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt mit einem Umsatzanteil von 63,0 % im Jahr 2024 im Wert von 4,73 Milliarden US-Dollar, getrieben von seiner entscheidenden Rolle bei der Bedrohungserkennung und dem Risikomanagement für Schienensysteme.

Für das Dienstleistungssegment wird von 2025 bis 2032 mit 14,8 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die Nachfrage nach Implementierungs- und Wartungsdiensten.

- Nach Kommunikationstyp

Basierend auf der Art der Sicherheit ist der Markt in Netzwerksicherheit, Anwendungssicherheit, Datenschutz, Endpunktsicherheit, Systemadministration und andere segmentiert. Das Segment Netzwerksicherheit hatte im Jahr 2024 mit 32,0 % den größten Marktanteil, was auf seine Rolle bei der Sicherung von Schienenkommunikationsnetzen zurückzuführen ist.

Aufgrund der zunehmenden Zahl von Datenschutzverletzungen dürfte das Segment Datenschutz zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

- Nach Fahrzeugtyp

Der Markt wird nach Typ in Infrastruktur- und Bordsysteme unterteilt. Das Infrastruktursegment hatte im Jahr 2024 mit 62,0 % den größten Marktanteil, getrieben durch die Digitalisierung von Signal- und Steuerungssystemen.

Im On-Board-Segment wird aufgrund fortschrittlicher On-Board-Systeme von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

- Nach Anwendung

Je nach Anwendung ist der Markt in Personenzüge, Güterzüge, Stadtverkehr, Hochgeschwindigkeitszüge und andere Segmente unterteilt. Das Segment Personenzüge hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, was auf hohe Fahrgastzahlen und Fahrgastinformationssysteme zurückzuführen ist.

Aufgrund des weltweiten Ausbaus des Schienenverkehrs wird für den Hochgeschwindigkeitsschienenverkehr von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Distributoren und Online-Einzelhandel segmentiert. Der Direktvertrieb hielt im Jahr 2024 mit 58,6 % den größten Anteil, getrieben durch B2B-Verträge mit Bahnbetreibern.

Das Segment Online-Einzelhandel dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch das Wachstum des E-Commerce bei kleineren Anbietern.

- Nach Technologie

Der Markt ist technologisch in KI-basierte, IoT-basierte, Cloud-basierte, Blockchain-basierte und weitere Segmente unterteilt. Das Cloud-basierte Segment hatte 2024 einen signifikanten Anteil, getrieben von seiner Skalierbarkeit und Echtzeit-Überwachungsfunktionen. Es wird erwartet, dass dieses Segment von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate (CAGR) wachsen wird, angetrieben durch die Einführung in intelligente Bahnsysteme.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in staatliche Eisenbahnen, private Eisenbahnbetreiber, öffentliche Verkehrsbetriebe und andere segmentiert. Das Segment der staatlichen Eisenbahnen dominierte mit einem Umsatzanteil von 48,2 % im Jahr 2024, getrieben durch hohe Investitionen in die Schieneninfrastruktur.

Das Segment der öffentlichen Verkehrsbehörden dürfte aufgrund der Digitalisierung des städtischen Nahverkehrs zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen.

Regionale Analyse des Marktes für Cybersicherheit im Schienenverkehr

Nordamerika

Nordamerika dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 14,5 % die höchste Wachstumsrate aufweisen. Grund hierfür sind strenge Regulierungen, hohe Cyberangriffszahlen und Investitionen in Forschung und Entwicklung. Die USA machten 2024 82,4 % des regionalen Marktes aus, unterstützt durch TSA-Vorgaben und eine starke Nachfrage nach sicheren Schienensystemen.

Einblicke in den Cybersicherheitsmarkt der US-Eisenbahn

Es wird erwartet, dass die USA den nordamerikanischen Markt dominieren werden, angetrieben von ihrer Führungsrolle bei der Digitalisierung des Schienenverkehrs, Hochgeschwindigkeitsbahnprojekten und Innovationen im Bereich Cybersicherheit. Die Einführung KI-basierter Lösungen, gepaart mit Akteuren wie Cisco und IBM, unterstützt das Marktwachstum.

Einblicke in den europäischen Markt für Cybersicherheit im Schienenverkehr

Europa hatte 2024 einen bedeutenden Anteil, getrieben durch den Fokus auf intelligente Schienenverkehrsinitiativen und strenge Vorschriften. Länder wie Deutschland, Großbritannien und Frankreich leisten wichtige Beiträge, wobei das Wachstum durch die Einführung von Cybersicherheit im Hochgeschwindigkeitsverkehr und im städtischen Nahverkehr vorangetrieben wird.

Einblicke in den Cybersicherheitsmarkt der britischen Eisenbahn

Für Großbritannien wird ein stetiges Wachstum erwartet, angetrieben von seinem starken Eisenbahnsektor und Investitionen in die Cybersicherheit intelligenter Bahnsysteme. Regierungsinitiativen wie der britische Rail Sector Deal steigern die Nachfrage nach sicherer Infrastruktur.

Markteinblicke zur Cybersicherheit im Schienenverkehr in Deutschland

Der deutsche Markt dürfte dank seiner Führungsrolle im Schienenfahrzeugbau und der Digitalisierung deutlich wachsen. Die Einführung von Cybersicherheit in Hochgeschwindigkeitszügen, unterstützt von Akteuren wie der Siemens AG, treibt das Marktwachstum weiter voran.

Markteinblicke für Cybersicherheit im Schienenverkehr im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte den globalen Markt für Cybersicherheit im Schienenverkehr mit einem Umsatzanteil von 35,0 % im Jahr 2024. Dies ist auf das robuste Schienennetz, Investitionen in Hochgeschwindigkeitszüge und erhebliche Digitalisierungsanstrengungen zurückzuführen. Der Personenzugsektor hatte 2024 mit 42,1 % den größten Anwendungsanteil, was auf die hohe Fahrgastzahl zurückzuführen ist. Aufgrund des Ausbaus des Schienenverkehrs wird für den Hochgeschwindigkeitszugsektor von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet.

Markteinblicke zur Cybersicherheit der japanischen Eisenbahn

Der japanische Markt wächst mit einer bemerkenswerten jährlichen Wachstumsrate (CAGR), angetrieben durch die fortschrittliche Bahnindustrie und den Fokus auf KI- und IoT-basierte Cybersicherheit. Die Präsenz wichtiger Akteure wie Hitachi und Investitionen in Hochgeschwindigkeitszüge treiben das Marktwachstum voran.

Einblicke in den Cybersicherheitsmarkt der chinesischen Eisenbahn

China erzielte 2024 mit 45,6 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf seine führende Rolle im Hochgeschwindigkeitsverkehr mit über 46.000 km Gleisen und einem florierenden digitalen Schienennetz zurückzuführen. Regierungsinitiativen wie der 14. Fünfjahresplan unterstützen die Entwicklung der Cybersicherheit durch Forschungs- und Entwicklungsförderung sowie Infrastrukturanreize.

Marktanteil der Cybersicherheit im Schienenverkehr

Die Cybersicherheitsbranche im Eisenbahnsektor wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thales Group (Frankreich)

- Siemens AG (Deutschland)

- Alstom (Frankreich)

- Nokia Networks (Finnland)

- Cisco Systems, Inc. (USA)

- IBM Corporation (USA)

- Huawei Technologies Co., Ltd. (China)

- Hitachi, Ltd. (Japan)

- Cylus Ltd. (Israel)

- Cervello (Israel)

- Bombardier (Kanada)

- General Electric (USA)

- Toshiba Corporation (Japan)

- ABB (Schweiz)

- Raytheon Technologies Corporation (USA)

- TDK Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Cybersicherheit im Schienenverkehr

- Im März 2023 brachte die Thales Group eine neue KI-basierte Cybersicherheitsplattform speziell für Bahnsignalsysteme auf den Markt. Diese innovative Plattform nutzt fortschrittliche Algorithmen der künstlichen Intelligenz, um Bedrohungen und Anomalien in Echtzeit zu erkennen und so die Sicherheit kritischer Bahninfrastruktur deutlich zu verbessern. Die Markteinführung stieß auf breite Akzeptanz: Über 50 große Bahnbetreiber weltweit integrieren das System, um ihre Abwehr gegen Cyberangriffe zu stärken und einen unterbrechungsfreien und sicheren Betrieb zu gewährleisten.

- Im Januar 2024 stellte die Siemens AG eine hochmoderne, cloudbasierte Sicherheitslösung speziell für Fahrgastinformationssysteme im öffentlichen Nahverkehr vor. Diese umfassende Lösung bietet deutlich verbesserten Datenschutz und Privatsphäre für sensible Fahrgastdaten und stellt eine Verbesserung der Sicherheitsmaßnahmen um 25 % dar. Sie wurde bereits erfolgreich in über 200 städtischen Nahverkehrsprojekten in Europa und im asiatisch-pazifischen Raum eingesetzt und trägt zu einem sichereren und zuverlässigeren Informationserlebnis für Pendler bei.

- Im April 2024 stellte Cylus Ltd. ein kompaktes, hochmodernes On-Board-Cybersicherheitsmodul für Hochgeschwindigkeitszüge vor. Dieses miniaturisierte und dennoch leistungsstarke Modul lässt sich nahtlos in bestehende Zugsysteme integrieren und bietet zuverlässigen Schutz vor Cyberbedrohungen, ohne die Betriebseffizienz zu beeinträchtigen. Seine um 30 % reduzierte Größe bei gleichbleibend hoher Leistung macht es besonders attraktiv und erfreut sich in verschiedenen Hochgeschwindigkeitsbahnmärkten weltweit zunehmender Beliebtheit.

- Im Februar 2024 brachte Nokia Networks eine integrierte Cybersicherheitssuite auf den Markt, die speziell für Bahnkommunikationsnetze entwickelt wurde. Diese umfassende Suite bietet durchgängige Sicherheit für die wichtige Kommunikationsinfrastruktur, die den Bahnbetrieb unterstützt, und verbessert die Signalzuverlässigkeit und Widerstandsfähigkeit gegen Cyberangriffe deutlich. Sie wird von großen Bahnbetreibern in den USA und Japan bereits weithin eingesetzt, was ihre globale Relevanz und Wirksamkeit bei der Sicherung kritischer Bahnkommunikation unterstreicht.

- Im Juni 2023 stellte Huawei Technologies ein neuartiges Blockchain-basiertes Sicherheitsmodul für Bahnticketsysteme vor. Dieses innovative Modul nutzt die inhärente Sicherheit und Unveränderlichkeit der Blockchain-Technologie, um einen hochsicheren Datenaustausch für Ticketing und Revenue Management zu ermöglichen. Die erfolgreiche Einführung in über 100 Smart-Rail-Projekten in ganz China unterstreicht den wachsenden Trend zur Integration fortschrittlicher Distributed-Ledger-Technologien zur Verbesserung der Integrität und Vertrauenswürdigkeit des Bahnbetriebs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.