Global Rare Immunodeficiency Disorders Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

158.40 Million

USD

358.60 Million

2025

2033

USD

158.40 Million

USD

358.60 Million

2025

2033

| 2026 –2033 | |

| USD 158.40 Million | |

| USD 358.60 Million | |

| % | |

|

Segmentierung des globalen Marktes für Medikamente gegen seltene Immundefekte nach Wirkstoffklasse (polyklonale Immunglobuline, monoklonale Antikörper, genbasierte Produkte und niedermolekulare Modulatoren), Verabreichungsweg (intravenös, subkutan, oral und andere), Erkrankung (variabler Immundefekt, schwerer kombinierter Immundefekt, X-chromosomale Agammaglobulinämie, chronische Granulomatose, WHIM-Syndrom, andere primäre Immundefekte und sekundäre Immundefekte) und Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege sowie Einzelhandels- und Spezialapotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen seltene Immundefektkrankheiten

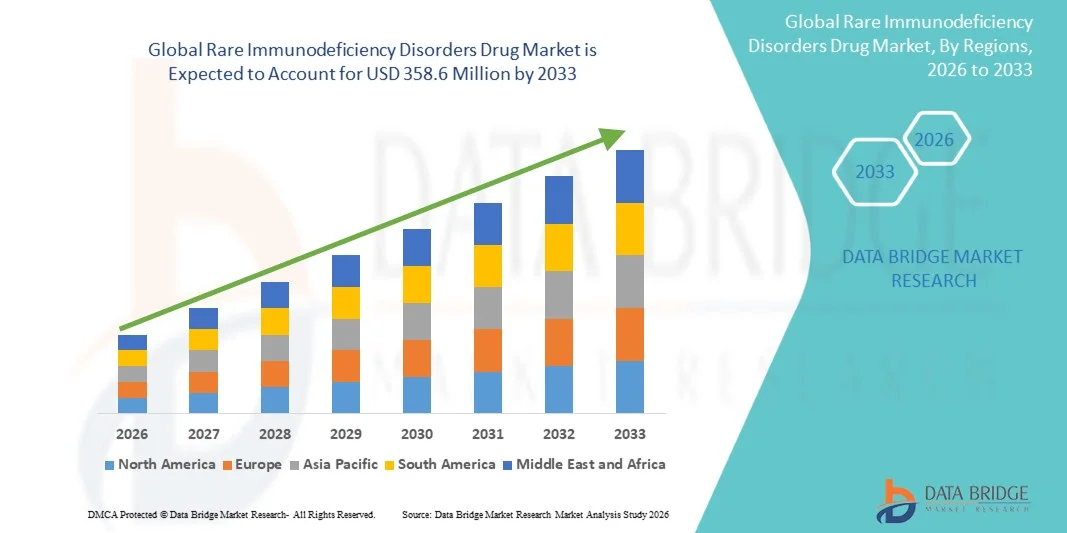

- Der globale Markt für Medikamente gegen seltene Immundefekte hatte im Jahr 2025 einen Wert von 158,4 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 358,6 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Diagnosen seltener primärer Immundefektkrankheiten, die zunehmende Verfügbarkeit fortschrittlicher Therapien wie Immunglobuline, Biologika und gentherapeutische Behandlungen sowie den erweiterten Zugang zu spezialisierter klinischer Versorgung in entwickelten und aufstrebenden Regionen angetrieben.

- Darüber hinaus stärken ein wachsendes Patientenbewusstsein, verbesserte Screening-Programme und beschleunigte Forschungsinvestitionen zur Entwicklung kurativer und zielgerichteter Behandlungsoptionen die Akzeptanz und steigern damit das Gesamtwachstum der Pharmaindustrie für seltene Immundefekte erheblich.

Marktanalyse für Medikamente gegen seltene Immundefektkrankheiten

- Medikamente gegen seltene Immundefekte, darunter polyklonale Immunglobuline, monoklonale Antikörper , Genprodukte und niedermolekulare Modulatoren, sind zunehmend unerlässlich für die Behandlung schwerer Immunfunktionsstörungen, da sie wiederkehrende Infektionen verhindern und das Immungleichgewicht bei Kindern und Erwachsenen wiederherstellen.

- Die steigende Nachfrage nach Therapien für seltene Immundefekte wird vor allem durch verbesserte genetische Untersuchungen und Neugeborenen-Screenings, ein wachsendes Bewusstsein für primäre Immundefekte und den erweiterten Zugang zu fortschrittlichen Therapien angetrieben, die eine gezielte, langfristige Krankheitsbehandlung und bessere klinische Ergebnisse ermöglichen.

- Nordamerika dominierte den Markt für Medikamente gegen seltene Immundefekte mit dem größten Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die starke Präsenz spezialisierter Behandlungszentren, die hohe Akzeptanz von Immunglobulintherapien, günstige Erstattungsstrukturen und die laufenden Forschungsfortschritte bei genbasierten und monoklonalen Antikörpertherapien in den USA zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Medikamente gegen seltene Immundefekte sein. Dies ist auf die sich rasch verbessernde Gesundheitsinfrastruktur, die steigenden Diagnosequoten und die zunehmende Verfügbarkeit von Behandlungen in Ländern wie China, Japan und Indien zurückzuführen.

- Polyklonale Immunglobuline dominierten 2025 mit einem Marktanteil von rund 68,9 % den Markt für Medikamente gegen seltene Immundefekte. Dies ist auf ihre Rolle als primärer Therapiestandard für Erkrankungen wie den variablen Immundefekt (CVID) und die X-chromosomale Agammaglobulinämie (XLA) sowie auf ihren breiten klinischen Einsatz in Krankenhäusern, Fachkliniken und der häuslichen Pflege zurückzuführen.

Berichtsumfang und Marktsegmentierung für Medikamente gegen seltene Immundefektkrankheiten

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen seltene Immundefektkrankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Arzneimittelmarkt für seltene Immundefektkrankheiten

„Ausweitung genbasierter und zielgerichteter Therapien zur Verbesserung der Behandlungsgenauigkeit“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen seltene Immundefekte ist die rasante Verbreitung genbasierter und zielgerichteter Therapien. Diese bieten im Vergleich zu herkömmlichen lebenslangen Immunglobulin-Ersatztherapien präzisere und potenziell heilende Lösungen.

- Beispielsweise ermöglichen die laufenden Fortschritte bei Gentherapieplattformen für schwere kombinierte Immundefekte (SCID) und X-chromosomal vererbte chronische Granulomatose (CGD) die Entwicklung von Langzeittherapien, die die zugrunde liegenden genetischen Defekte behandeln, anstatt nur die Symptome zu lindern.

- Genkorrekturmethoden, innovative virale Vektoren und CRISPR-basierte Technologien verbessern die Sicherheit und Wirksamkeit von Therapien und ermöglichen es Forschern, krankheitsverursachende Mutationen bei verschiedenen Immundefekttypen präziser und mit geringeren Behandlungsrisiken zu behandeln.

- Darüber hinaus erweitern Biologika und monoklonale Antikörper, die zur Modulation von Immunwegen entwickelt wurden, die Behandlungsmöglichkeiten und bieten neue Chancen für individualisierte Therapien, die auf spezifische Erkrankungen innerhalb des Spektrums seltener Immundefekte zugeschnitten sind.

- Der zunehmende Fokus auf Präzisionsmedizin und fortschrittliche Therapieverfahren verändert die klinischen Erwartungen, wobei Forschungseinrichtungen und Biotechnologieunternehmen ihre Bemühungen intensivieren, dauerhafte, krankheitsmodifizierende Interventionen für zuvor schwer behandelbare Immundefekte zu entwickeln.

- Die wachsende Nachfrage nach Therapien, die eine gezielte und langfristige Korrektur von Immunfunktionsstörungen ermöglichen, nimmt in entwickelten und aufstrebenden Ländern rasant zu, da Gesundheitsdienstleister verbesserte klinische Ergebnisse und eine geringere Behandlungsbelastung priorisieren.

Marktdynamik von Medikamenten gegen seltene Immundefektkrankheiten

Treiber

„Fortschritte bei der Früherkennung und steigende Diagnosequoten führen zu einer erhöhten Nachfrage nach Behandlungen“

- Die weltweit zunehmende Anwendung von Neugeborenenscreening, Gentests und frühzeitiger immunologischer Diagnostik führt zu einer signifikanten Steigerung der Identifizierung seltener Immundefektkrankheiten und damit zu einer höheren Nachfrage nach spezialisierten medikamentösen Therapien.

- Beispielsweise ermöglicht der Ausbau nationaler Neugeborenen-Screening-Programme für SCID in Regionen wie den USA, Europa und Teilen Asiens ein früheres Eingreifen und unterstützt die breitere Anwendung lebensrettender Behandlungen, einschließlich Immunglobulinen und gentherapeutischen Maßnahmen.

- Da das Bewusstsein für immunbedingte genetische Erkrankungen bei Ärzten und Patienten stetig wächst, steigt auch der Bedarf an präziser Früherkennung, was die rasche Verbreitung fortschrittlicher Therapien zur Behandlung oder Korrektur der zugrunde liegenden Immunfunktionsstörung fördert.

- Darüber hinaus erweitern Verbesserungen der Gesundheitsinfrastruktur in Entwicklungsländern den Zugang zu Diagnose und Behandlung, wodurch mehr Patienten Zugang zu Therapien erhalten und das Marktwachstum in verschiedenen Bereichen der Immundefektkrankheit gefördert wird.

- Die zunehmende Bedeutung von Früherkennung und gezielter Intervention rückt fortschrittliche medikamentöse Therapien in den Mittelpunkt der Patientenversorgung und stärkt das Marktwachstum, da immer mehr Menschen Zugang zu zeitnahen und wirksamen Behandlungsoptionen erhalten.

- Der Trend hin zu einer frühzeitigen, präzisen Diagnose in Verbindung mit der wachsenden Nachfrage nach langfristiger Krankheitskontrolle treibt die weltweite Akzeptanz von Immunglobulinen, Biologika und neuartigen gentherapeutischen Verfahren maßgeblich voran.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien“

- Die erheblichen Kosten, die mit der Immunglobulin-Ersatztherapie, monoklonalen Antikörpern und fortschrittlichen gentherapeutischen Behandlungen verbunden sind, stellen ein großes Hindernis für eine breitere Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und begrenzter Kostenerstattung.

- Beispielsweise stellen der hohe Preis von SCIG/IVIG-Präparaten und die extrem hohen Kosten neuartiger Gentherapien erhebliche Zugangsbarrieren für Patienten dar, die möglicherweise eine lebenslange oder hochspezialisierte Behandlung benötigen.

- Schwierigkeiten bei der Kostenerstattung und eine ungleiche Krankenversicherung für Therapien seltener Erkrankungen schränken den Patientenzugang zusätzlich ein, da viele Gesundheitssysteme mit der finanziellen Belastung durch teure immunologische Behandlungen zu kämpfen haben.

- Zudem erschwert der Mangel an spezialisierten Behandlungszentren und ausgebildeten klinischen Immunologen in vielen Regionen die rechtzeitige Diagnose und den Beginn einer angemessenen Therapie und verzögert somit eine wirksame Krankheitsbehandlung.

- Die begrenzte Verfügbarkeit fortschrittlicher Biologika und genbasierter Produkte in Entwicklungsländern behindert weiterhin deren einheitliche Anwendung und verlangsamt das globale Marktwachstum trotz steigenden medizinischen Bedarfs.

- Die Bewältigung dieser Herausforderungen durch reduzierte Behandlungskosten, verbesserte Erstattungsstrukturen und eine ausgebaute Infrastruktur für spezialisierte Behandlungen wird entscheidend sein, um einen breiteren Zugang zu fortschrittlichen Therapien zu gewährleisten und langfristiges Marktwachstum zu sichern.

Marktübersicht für Medikamente gegen seltene Immundefektkrankheiten

Der Markt ist segmentiert nach Arzneimittelklasse, Verabreichungsweg, Krankheit und Endverbraucher.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der globale Markt für Medikamente gegen seltene Immundefekte in polyklonale Immunglobuline, monoklonale Antikörper, Gentherapien und niedermolekulare Modulatoren unterteilt. Das Segment der polyklonalen Immunglobuline dominierte den Markt mit einem Umsatzanteil von 68,9 % im Jahr 2025. Dies ist auf ihre Rolle als Standardtherapie für eine Vielzahl primärer und sekundärer Immundefekte zurückzuführen. Ihre langjährige klinische Erfolgsgeschichte, die breite therapeutische Anwendbarkeit und die kontinuierlichen Behandlungszyklen tragen zu einer anhaltenden Nachfrage bei. Dieses Segment profitiert zudem von der zunehmenden Verfügbarkeit hochreiner IVIG- und SCIG-Präparate, die Ärzten mehr Flexibilität bei der Dosierung ermöglichen. Steigende Diagnosezahlen für CVID, XLA und verwandte Erkrankungen verstärken den Verbrauch zusätzlich. Auch die weltweit wachsenden Kapazitäten zur Plasmasammlung und verbesserte Herstellungstechnologien festigen die Marktführerschaft dieses Segments.

Das Segment der genbasierten Produkte dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch bedeutende Fortschritte in der Genomeditierung, der Vektorentwicklung und bei kurativen Therapiemodellen. Gentherapien für SCID, CGD und andere schwere Immundefekte schreiten rasant von klinischen Studien zur Markteinführung voran. Diese Therapien bieten eine langfristige oder dauerhafte Korrektur und reduzieren die Abhängigkeit von einer chronischen Immunglobulin-Substitution. Steigende Investitionen von Biotechnologieunternehmen, regulatorische Unterstützung für beschleunigte Zulassungsverfahren und die Ausweitung von Neugeborenen-Screening-Programmen verstärken gemeinsam die Dynamik dieses Segments. Da klinische Daten weiterhin dauerhafte Ergebnisse bestätigen, wird mit einer weltweit beschleunigten Anwendung genbasierter Therapien gerechnet.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenöse, subkutane, orale und sonstige Verabreichungsformen unterteilt. Das intravenöse Segment erzielte 2025 den größten Marktanteil, was auf seine grundlegende Anwendung bei der IVIG-Gabe und hochdosierten monoklonalen Antikörpern zur Behandlung schwerer Immundefekte zurückzuführen ist. Die intravenöse Verabreichung wird weiterhin für die Akutbehandlung und bei Patienten, die ein schnelles Ansprechen auf die Therapie benötigen, bevorzugt. Krankenhäuser und spezialisierte Infusionszentren verfügen über eine gut ausgebaute Infrastruktur für die intravenöse Gabe und unterstützen so effiziente Arbeitsabläufe. Das Segment wird zudem durch langjährige klinische Leitlinien gestärkt, die die intravenöse Gabe bei komplexen oder instabilen Fällen befürworten. Hohe Dosierungsvolumina und wiederholte Infusionszyklen festigen die Marktführerschaft zusätzlich.

Für das subkutane Segment wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach SCIG-Therapien für zu Hause, die den Patientenkomfort verbessern und für stabile Serum-IgG-Spiegel sorgen. SCIG reduziert systemische Nebenwirkungen, ermöglicht die Selbstverabreichung und minimiert die Abhängigkeit von stationären Infusionen. Fortschritte bei tragbaren Infusionspumpen und flexiblen Dosierungsschemata verbessern die Therapietreue und -zufriedenheit der Patienten. Der Trend zu dezentraler Versorgung und die Unterstützung kosteneffektiver Heimtherapien durch die Kostenträger beschleunigen das Wachstum zusätzlich. Die zunehmende Anwendung bei Kindern und chronisch Kranken trägt maßgeblich zur rasanten Expansion dieses Segments bei.

- Durch Krankheit

Basierend auf der jeweiligen Erkrankung ist der Markt in verschiedene Segmente unterteilt: variable Immundefizienz (CVID), schwerer kombinierter Immundefekt (SCID), X-chromosomale Agammaglobulinämie (X-AGA), chronische Granulomatose (CGD), WHIM-Syndrom, sonstige primäre Immundefekte und sekundäre Immundefekte. Das Segment CVID dominierte den Markt 2025 mit dem größten Umsatzanteil aufgrund seiner vergleichsweise hohen Prävalenz und des chronischen Therapiebedarfs. CVID-Patienten sind lebenslang auf eine Immunglobulin-Substitutionstherapie angewiesen, was eine kontinuierliche und wiederkehrende Nachfrage erzeugt. Verbesserte Diagnoseverfahren, ein gestiegenes Bewusstsein der Ärzte und ein breiterer Zugang zu Gentests haben die Diagnosehäufigkeit deutlich erhöht. Die chronische und lebenslange Natur der CVID-Therapie gewährleistet einen stabilen jährlichen Verbrauch. Das Segment wird zudem durch etablierte Behandlungsleitlinien und eine günstige Kostenerstattung in den entwickelten Märkten unterstützt.

Für den Bereich der schweren kombinierten Immundefekte (SCID) wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Anwendung von Gentherapie und hämatopoetischer Stammzelltransplantation als kurative Ansätze. Universelle Neugeborenen-Screening-Programme ermöglichen eine frühere Erkennung von SCID, erhöhen die Behandlungsberechtigung und verbessern die Langzeitergebnisse. Fortschritte bei viralen Vektoren, Konditionierungsregimen und genkorrigierenden Technologien beschleunigen den klinischen Erfolg. Starke Entwicklungsaktivitäten, beschleunigte Zulassungsverfahren und erhebliche Investitionen von Stiftungen für seltene Erkrankungen fördern das Wachstum zusätzlich. Der Trend hin zu kurativen Einzeldosis-Modellen trägt maßgeblich zur positiven Entwicklung dieses Bereichs bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Apotheken (Einzelhandel & Spezialapotheken) unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was seine zentrale Rolle bei der Verabreichung von IVIG, monoklonalen Antikörpern und komplexen Therapien unter klinischer Überwachung widerspiegelt. Krankenhäuser bleiben der primäre Ort für Diagnose, Akutbehandlung, komplexe Infusionen und die Überwachung von Nebenwirkungen. Multidisziplinäre Immunologieteams, Laborinfrastruktur und Notfallversorgung fördern die Krankenhausnutzung. Auch die Erstattungssysteme in vielen Regionen begünstigen die stationäre Versorgung. Ihre zentrale Rolle bei der Behandlung schwerer und neu diagnostizierter Fälle stärkt die Marktführerschaft dieses Segments zusätzlich.

Der Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung der SCIG-Selbstverabreichung und der Ausbau von Infusionsdiensten zu Hause. Die häusliche Pflege bietet Patienten mit chronischer Immunschwäche mehr Komfort, weniger Aufwand bei der Anfahrt und eine höhere Lebensqualität. Technologische Fortschritte, darunter tragbare Pumpen und vereinfachte Infusionssets, ermöglichen einen reibungslosen Übergang von der stationären zur häuslichen Therapie. Kostenträger befürworten die häusliche Pflege zunehmend aufgrund der Kosteneffizienz und der hohen Therapietreue der Patienten. Die steigende Nachfrage nach patientenzentrierten Behandlungsumgebungen beschleunigt das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für Medikamente gegen seltene Immundefektkrankheiten

- Nordamerika dominierte den Markt für Medikamente gegen seltene Immundefekte mit dem größten Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die starke Präsenz spezialisierter Behandlungszentren, die hohe Akzeptanz von Immunglobulintherapien, günstige Erstattungsstrukturen und die laufenden Forschungsfortschritte bei genbasierten und monoklonalen Antikörpertherapien in den USA zurückzuführen.

- Patienten in der Region profitieren von einem breiteren Zugang zu Neugeborenen-Screening, Gentests und spezialisierten Immunologiezentren, was eine frühere Erkennung und ein effektiveres Langzeitmanagement seltener Immundefekte ermöglicht.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungsrahmen, die starke Präsenz führender biopharmazeutischer Unternehmen und eine vielversprechende Pipeline klinischer Studien zu SCID, CVID und anderen primären Immundefekten unterstützt, wodurch Nordamerikas führende Rolle bei der Verfügbarkeit innovativer Therapien gestärkt wird.

Einblick in den US-Markt für Medikamente gegen seltene Immundefektkrankheiten

Der US-amerikanische Markt für Medikamente gegen seltene Immundefekte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die flächendeckende Verfügbarkeit hochspezialisierter Immunologiezentren und die starke Akzeptanz von Immunglobulin- und Biologika-Therapien. Patienten in den USA profitieren von Früherkennung, umfassender Krankenversicherung und zeitnahem Zugang zu innovativen Behandlungen, einschließlich Gentherapien. Die zunehmende Verbreitung diagnostizierter primärer Immundefekte, verbunden mit einem gestiegenen Bewusstsein bei Ärzten und Patienten, beschleunigt die Nachfrage nach spezialisierten Therapien. Darüber hinaus tragen die Präsenz führender biopharmazeutischer Unternehmen, die rege Durchführung klinischer Studien und die rasche Integration genomischer Diagnostik maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Medikamente gegen seltene Immundefekte

Der europäische Markt für Medikamente gegen seltene Immundefekte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind dabei umfassende staatlich geförderte Screening-Programme und der zunehmende Fokus auf die Früherkennung primärer Immundefekte. Das gestiegene Bewusstsein von medizinischem Fachpersonal sowie die stetig wachsende Anwendung monoklonaler Antikörper und subkutaner Immunglobulintherapien fördern das Marktwachstum. Europäische Patienten profitieren zudem von strukturierten Behandlungspfaden und gut ausgebauten spezialisierten immunologischen Netzwerken. Die Region erlebt einen bemerkenswerten Ausbau in Krankenhäusern, Fachkliniken und ambulanten Infusionstherapien, wobei fortschrittliche Therapien zunehmend in die nationalen Gesundheitssysteme integriert werden.

Einblick in den britischen Markt für Medikamente gegen seltene Immundefektkrankheiten

Der britische Markt für Medikamente gegen seltene Immundefekte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung genetischer Tests, das erweiterte Neugeborenen-Screening und das gestiegene Bewusstsein für Immundefekte. Darüber hinaus bestärken die steigenden Infektionszahlen im Zusammenhang mit nicht diagnostizierten Immunfunktionsstörungen sowohl Patienten als auch medizinische Fachkräfte darin, frühzeitige Interventionen durch gezielte Therapien zu priorisieren. Das starke klinische Forschungsumfeld in Großbritannien, gepaart mit fortschrittlichen regulatorischen Rahmenbedingungen für die Zulassung von Behandlungen seltener Erkrankungen, dürfte das Marktwachstum weiter ankurbeln. Der zunehmende Fokus auf dezentrale Versorgung und die Immunglobulintherapie zu Hause fördert weiterhin die Akzeptanz dieser Therapien.

Einblick in den deutschen Markt für Medikamente gegen seltene Immundefekte

Der deutsche Markt für Medikamente gegen seltene Immundefekte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe diagnostische Genauigkeit, das wachsende Bewusstsein der Ärzte und die starke Nachfrage nach technologisch fortschrittlichen Biologika. Das gut ausgebaute deutsche Krankenhausnetz, kombiniert mit dem Fokus auf Präzisionsmedizin und Genomforschung, fördert die Anwendung von Immunglobulinen, monoklonalen Antikörpern und gentherapeutischen Ansätzen. Die Integration fortschrittlicher Therapieoptionen in nationale Register für seltene Erkrankungen gewinnt zunehmend an Bedeutung, wobei evidenzbasierte, sicherheitsorientierte Lösungen, die den Erwartungen des lokalen Gesundheitswesens entsprechen, bevorzugt werden. Steigende Investitionen in die Immunologieforschung unterstützen das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Medikamente gegen seltene Immundefektkrankheiten

Der Markt für Medikamente gegen seltene Immundefekte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmenden diagnostischen Möglichkeiten, steigende Gesundheitsausgaben und das wachsende Bewusstsein der Patienten in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Immunologie, unterstützt durch staatliche Initiativen zur Früherkennung und zum Management seltener Erkrankungen, fördert die Anwendung neuer Therapien. Da der asiatisch-pazifische Raum seine Rolle in der Biologika-Herstellung und der Gentherapieforschung stärkt, verbessern sich zudem die Erschwinglichkeit und Verfügbarkeit von Medikamenten gegen Immundefekte kontinuierlich. Die rasche Urbanisierung und die zunehmende Krankenversicherung beschleunigen die Nachfrage sowohl bei Kindern als auch bei Erwachsenen zusätzlich.

Einblick in den japanischen Markt für Medikamente gegen seltene Immundefektkrankheiten

Der japanische Markt für Medikamente gegen seltene Immundefekte gewinnt aufgrund des fortschrittlichen medizinischen Systems des Landes, der weit verbreiteten Gentests und der starken Nachfrage nach präzisionsmedizinischen Lösungen zunehmend an Dynamik. Der japanische Markt legt großen Wert auf Sicherheit und klinische Zuverlässigkeit, und die steigende Zahl diagnostizierter Fälle von primären Immundefekten treibt die Anwendung von Immunglobulintherapien und zielgerichteten Biologika voran. Die Integration von Immundefektbehandlungen in digitale Gesundheitsplattformen und Krankenhausnetzwerke fördert das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach komfortablen und zuverlässigen Therapien, die Krankenhausaufenthalte reduzieren und eine langfristige Behandlung unterstützen, weiter ankurbeln.

Einblick in den indischen Markt für Medikamente gegen seltene Immundefektkrankheiten

Der indische Markt für Medikamente gegen seltene Immundefekte erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasch wachsenden Diagnosemöglichkeiten, das Wachstum spezialisierter immunologischer Praxen und das gestiegene Bewusstsein für primäre Immundefekte zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Immunglobulintherapien, und die Nachfrage steigt in Krankenhäusern, Fachkliniken und der häuslichen Pflege rasant an. Der Ausbau der Gesundheitsinfrastruktur, das steigende Einkommen der Mittelschicht und die Verfügbarkeit erschwinglicherer Therapieoptionen sind Schlüsselfaktoren für das Marktwachstum. Die verstärkte Teilnahme an globalen klinischen Studien und die starke heimische Arzneimittelproduktion unterstützen die Marktexpansion zusätzlich.

Marktanteil von Medikamenten gegen seltene Immundefektkrankheiten

Die Pharmaindustrie für seltene Immundefektkrankheiten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Grifols, SA (Spanien)

- CSL (Australien)

- Octapharma AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Kedrion (Italien)

- Baxter (USA)

- ADMA Biologics, Inc. (USA)

- Bio Products Laboratory Ltd. (UK)

- LFB-Gruppe (Frankreich)

- Biotest AG (Deutschland)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- China Biologic Products Holdings, Inc. (China)

- Sanquin Plasma Products (Niederlande)

- Hualan Biological Engineering Inc. (China)

- BPL Inc. (UK)

- Medac GmbH (Deutschland)

- Pharming Group (Niederlande)

- F. Hoffmann La Roche AG (Schweiz)

- UCB SA (Belgien)

- Amgen Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Medikamente gegen seltene Immundefektkrankheiten?

- Im Oktober 2025 wurde Yimmugo nach behördlicher Zulassung in den USA kommerziell verfügbar und ermöglichte so den tatsächlichen Zugang für Patienten mit primärer Immundefizienz (PI). Diese Markteinführung ist ein bedeutender Schritt, um fortschrittliche Immunglobulintherapien in Nordamerika für die Behandlung seltener Immundefekte zugänglicher zu machen.

- Im Februar 2025 gaben Taiba Rare und X4 Pharmaceuticals eine Exklusivvereinbarung für den Vertrieb und die Vermarktung von XOLREMDI in mehreren Ländern des Nahen Ostens und Nordafrikas (MENA-Region) bekannt. Dies deutet auf eine geografische Ausweitung der Behandlung seltener Immundefekte über Nordamerika und Europa hinaus hin und könnte den weltweiten Zugang zu Therapien für seltene Erkrankungen verbessern.

- Im Januar 2025 validierte die Europäische Arzneimittel-Agentur (EMA) den Antrag auf Marktzulassung für Mavorixafor (XOLREMDI) zur Behandlung des WHIM-Syndroms – ein Schritt hin zur ersten WHIM-spezifischen Therapie in Europa. Bei Zulassung könnte der Zugang zu diesem Medikament im Rahmen der Orphan-Drug-Regelungen in den EU-Ländern erweitert werden.

- Im Juni 2024 erhielt Yimmugo, eine intravenöse Immunglobulintherapie (IVIG) von Grifols/Biotest, die FDA-Zulassung zur Behandlung primärer Immundefekte. Damit steht eine moderne, hochreine Immunglobulintherapie zur Verfügung, die die Behandlungsmöglichkeiten für Patienten mit einem breiten Spektrum an Immundefekten erweitert.

- Im April 2024 wurde XOLREMDI (Mavorixafor) von X4 Pharmaceuticals von der US-amerikanischen Arzneimittelbehörde FDA zugelassen. Es handelt sich um die erste Therapie, die speziell für das WHIM-Syndrom, eine seltene Immundefektkrankheit, indiziert ist. Die Zulassung stellt einen bahnbrechenden Meilenstein dar, da sie die zugrunde liegende Funktionsstörung des CXCR4-Signalwegs adressiert, die Anzahl reifer Neutrophiler und Lymphozyten erhöht und die Infektionsrate bei Patienten senkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.